Рейтинг: 4.1/5.0 (1773 проголосовавших)

Рейтинг: 4.1/5.0 (1773 проголосовавших)Категория: Бланки/Образцы

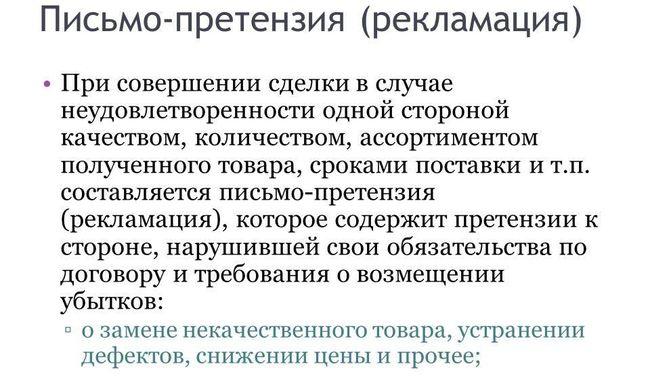

Наиболее частыми поводами для написания претензии по договору поставки выступает задержка оплаты покупателем, задержка товара от поставщика, а также получение некачественного товара или не того ассортимента, который значится в условиях договора. В данной статье рассмотрим как оформляется претензия по договору поставки при недостаче товара.

Образец претензии по договору поставки, если нарушены сроки поставки, можно скачать здесь. Образец претензии при нарушении сроков оплаты представлен для скачивания в этой статье. Ниже разберемся, как составить претензию, если покупатель получил не тот товар, который заказывал.

Ассортимент товара, который поставщик обязуется поставлять покупателю, оговаривается в условиях договора поставки или в спецификации к нему. Кроме того, каждая отдельная поставка сопровождается отгрузочными документами, к которым можно отнести товарную и транспортную накладную, счет, счет-фактуру. Если полученный товар покупателем не соответствует заявленному в документах, то покупателю следует писать поставщику претензию.

К претензии прилагает акт, в котором указывается ассортимент товара фактических и документальный. Данный акт составляется в присутствии экспедитора, доставившего товар. Акт является подтверждение того, что покупателю доставлен товар не тот, который заявлен в документах (недостача, избыток, пересортица).

Как оформляется претензия по договору поставки при недостаче товара?Как правило, основной причиной написания претензии поставщику выступает недостача товара. В претензии покупатель описывает создавшуюся ситуацию и просит довезти недостающий товар.

В бланке претензии должны присутствовать:

Претензия о недостаче товара по договору поставки подписывается руководителем организации покупателя и заверяется ее печатью.

Скачать претензию поставщику по договору поставки при недостаче товара. Образец заполненияОцените, пожалуйста, статья была полезна для вас?

Если организация-покупатель выявила поставку товара несоответствующего качества, то данный факт должен быть документально оформлен. Порядок оформления будет зависеть от того, в какой момент был выявлен бракованный товар, в момент приемки товара или же после принятия к учету товара на склад.

Бракованный товар выявлен в момент приемки товара на складЕсли товар несоответствующего качества выявлен в момент приемки товара на склад, тогда организация-покупатель должна оформить следующие документы:

1) Акт «Об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (по форме №ТОРГ-2)

Акт «Об установленном расхождении по количеству и качеству при приемке импортных товаров» (по форме №ТОРГ-3).

Акты по форме №ТОРГ-2 и по форме №ТОРГ-3 утверждены Постановлением Госкомстата России от 25.12.1998 года №132. В соответствии с указаниями по применению данных документов, утвержденных Постановлением Госкомстата России от 25.12.1998 года №132, Акт по форме №ТОРГ-2 и (или) по форме №ТОРГ-3 применяются для оформления приемки товарно-материальных ценностей, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика, и является юридическим основанием для предъявления претензии поставщику, отправителю.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта и почтовых отправлений от организаций связи оформляется актом в соответствии с правилами, действующими на транспорте и в организациях связи.

Акты о приемке товаров по количеству составляется в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности - требованиями к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы, с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и так далее) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

Акт по форме №ТОРГ-2 составляется на отечественные товары в четырех экземплярах.

Акт по форме №ТОРГ-3 составляется на импортные товары в пяти экземплярах.

2) На основании составленных актов оформляется претензия поставщику.

Действующим законодательством не установлена типовая форма уведомления о ненадлежащем качестве товара. В связи с этим, покупатель составляет претензию в адрес поставщика о выявленных недостатках качества товара в произвольной форме, при этом в данном документе рекомендуется отразить следующую информацию:

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- ссылка на существующий договор поставки, поставленный товар (наименование, количество, цена, ассортимент, партия) с указанием на товаросопроводительные документы;

- детальное описание товара и характер брака по каждому изделию (вид товара, номер партии и упаковки);

- ссылку на документ (акт) о браке с указанием составивших его лиц;

- четкое изложение требований покупателя относительно выявленной некачественной продукции;

- ссылки на приведенные нормы гражданского законодательства в обоснование своей позиции;

- ссылку на заключение независимой экспертизы, в случае, если покупатель по своей инициативе проводил независимую экспертизу на основании статьи 15 и статьи 393 ГК РФ. (В дальнейшем покупатель может потребовать от продавца возмещения расходов на организацию экспертизы);

- требование о возмещении убытков, связанных с ненадлежащим исполнением договора поставки;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Таким образом, если покупатель выявил бракованный товар в момент приемки товара на склад, он должен составить и предъявить следующие документы продавцу для возврата товара:

- акт о выявленных дефектах по форме №ТОРГ-2 или по форме №ТОРГ-3;

- претензию в адрес поставщика о выявленных недостатках качества товара в произвольной форме.

3) Если некачественный товар передается продавцу, то фактический возврат товара поставщику оформляется покупателем товарной накладной по форме №ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 года №132.

4) Если между продавцом и покупателем заключено соглашение о замене некачественного товара на другой товар, то в этом случае необходимо оформить соответствующие документы, например акт о замене товара.

Бракованный товар выявлен после принятия к учету товара на склад.Когда товар несоответствующего качества выявлен после принятия к учету товара на склад, тогда организация-покупатель должна оформить следующие документы:

1) Акт о выявленных расхождениях по количеству и качеству товарно-материальных ценностей после принятия к учету товара.

Действующим законодательством не установлена типовая форма акта в случае, если расхождения по количеству и качеству товарно-материальных ценностей выявлены после принятия к учету товара на склад. В связи с этим, покупатель может составить акт о выявленных расхождениях по количеству и качеству товарно-материальных ценностей после принятия к учету товара в произвольной форме. При этом, данный акт, должен содержать следующие обязательные реквизиты, в соответствии с требованиями пункта 2 статьи 9 Федерального закона от 21.11.1996 года №129-ФЗ «О бухгалтерском учете»:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Для составления акта о выявленных расхождениях по количеству и качеству товарно-материальных ценностей после принятия к учету товара, на наш взгляд, также можно воспользоваться Актом по форме №ТОРГ-2, несмотря на то, что данная форма предусмотрена для отражения установленных расхождений по количеству и качеству при приемке товарно-материальных ценностей.

2) На основании составленных актов оформляется претензия поставщику.

Действующим законодательством не установлена типовая форма уведомления о ненадлежащем качестве товара. В связи с этим, покупатель составляет претензию в адрес поставщика о выявленных недостатках качества товара в произвольной форме.

Таким образом, если покупатель выявил бракованный товар после принятия к учету товара на склад, он должен составить и предъявить следующие документы продавцу для возврата товара:

- акт о выявленных дефектах в произвольной форме или Акт по форме №ТОРГ-2 (на усмотрение организации-покупателя);

- претензию в адрес поставщика о выявленных недостатках качества товара в произвольной форме;

3) Если некачественный товар передается продавцу, тогда фактический возврат товара поставщику оформляется покупателем товарной накладной по форме №ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 года №132.

4) Если между продавцом и покупателем заключено соглашение о замене некачественного товара на другой товар, в этом случае необходимо оформить соответствующие документы, например акт о замене товара.

Более подробно с вопросами учета и налогообложения возврата товаров Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Брак. Возврат товаров. Гарантийный ремонт. Скидки».

Рекомендуйте статью коллегам:Претензия по договору поставки – это документ, составляющийся на основе факта нарушения обеими(или одной) сторонами договоренностей и служит как основное средство досудебного решения спорных ситуаций между ними.

Данная претензия может выставляться согласно порядку, который предусмотрен договором или Федеральным законом.

Важно также отметить, что порядок рассмотрения иска, касающегося договора поставки достаточно долгий, следовательно, сторонам необходимо включить в документ пункт о претензионном регулировании в отношении разногласий.

Юридические лица, которые заключают соглашение о поставке товара, несут определенные обязанности, утвержденные документом и существующим законодательством.

В случае, если поставляемый товар не соответствует указанным в договоре характеристикам (качеству, количеству, ассортименту, сортности и т.п.), то покупатель имеет полное право направить претензию контрагенту.

Помните, что в отличие от договоров купли — продажи, поставка груза или товара не сопрягается с его использованием в семейных, личных, домашних и других подобных целях.

С учетом этого, использовать правовые нормы в соответствии с законами о защите прав потребителей не представляется возможным.

Эта разновидность купли-продажи управляется Гражданским кодексом РФ, Постановлениями Правительства, Указами Президента, инструкциями и положениями по отдельным типам поставки.

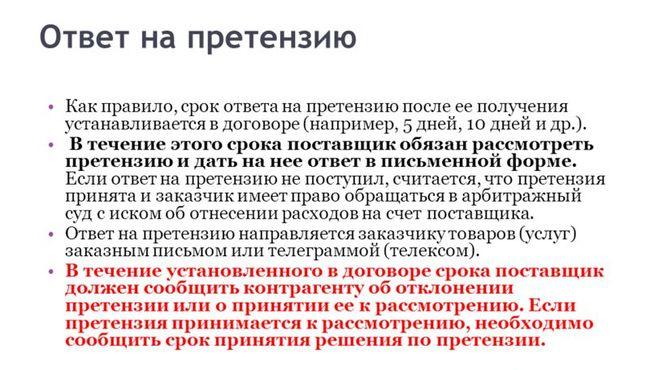

Обычно последовательность претензионного урегулирования споров по поставке устанавливается условиями договора.

Помните, что от момента подписания документа нормы и правила досудебного урегулирования являются обязательными для любой из сторон сделки.

Порядок заполнения претензии

В каких случаях составляется претензия

Претензия по договору поставки заполняется в произвольной форме в виде письма с подписью уполномоченного лица организации или руководителя и должна нести в себе информацию:

В основном, причинами выставления претензий от поставщика являться, к примеру, несвоевременная оплата или неуплата за отгруженный товар, а со стороны покупателя – низкокачественный, недоукомплектованный по объему либо ассортименту товар, задержка в поставке, а также иные причины.

К претензии обязательно прилагаются действующие копии подтверждающих документов либо выписки оттуда.

Обе стороны имеют возможность вести журнал учета претензий для их использования при выяснении/разбирательстве через суд, в случае, если претензия не была решена в установленное время.

Сама претензия должна составляться в двух экземплярах.

Каким способом составляют претензию?В договоре поставки(либо в договоре оказания услуг, подряда) должно находиться условие о том, что все споры должны разрешаться в претензионном установленном порядке.

Из данного видео вы узнаете, из-за чего может быть расторгнут договор поставки.

Например, может быть указание, что все разногласия по заключаемому договору будут решаться путем переговоров сторон.

Отдельные случаи допускают отправку претензий контрагенту (если это требуется по закону) – примером может быть договор перевозки товаров.

Обязательный порядок заключается таким образом, если он не будет соблюден — стороны не смогут разрешать споры в суде.

Основное преимущество данного порядка в том, что у всех участвующих в договоре сторон существует возможность личного урегулирования разногласий.

Основной недостаток в таком случае– решение споров может затягивается.

В описательном списке документа требуется указание параметров:

Далее, ссылаясь на отдельный, конкретный пункт в договоре, необходимо произвести указание невыполненной(или частично выполненной) контрагентом обязанности (как вы думаете).

Ответ на претензию

Чаще это оплата за товары или услуги.

Следует указывать конкретную денежную сумму, которую вам должен выплатить контрагент.

После чего требуется указать факт невыполнения контрагентом данной обязанности в течение определенного (конкретного) временного периода (в этом месте возможна ссылка как на отдельные пункты из договора, так и на определенные статьи из гражданского законодательства).

После этого необходимо сослаться на конкретные документы: если например просрочена договорная оплата, — вашим документом станут выставленные счета.

В этой претензии необходимо указать конкретную сумму долга контрагента (в случае, если требование невозможно оценить – указывается невыполненное обязательство).

Также претензия должна иметь в себе указание на полное отсутствие претензий у контрагента к вам по определенным обязательствам из договора(если он не направлял вам претензий).

Нередким фактором бывает установка неустойки в договоре за просроченные обязательства.

В таком случае, ссылаясь на определенный пункт в договоре, необходимо написать про то, что контрагент должен заплатить стоимость неустойки.

Кроме этого, следует рассчитать объем неустойки.

Побуждающая к действию часть претензии должна начинаться со слов «требую» и содержать пунктыСаму претензию вручают получателю.

Отсюда. вы узнаете, как можно придумать название фирмы самому.

Составление договора на автомобильный лизинг для частного лица, вы сможете узнать из данной статьи. в которой помимо данной полезной информации, находится ещё много чего интересного!

Вручая претензию, необходимо получить доказательства, что претензия действительно была вручена (может понадобиться в суде, если спор не решится на словах).

Вручение может быть как личным, так и почтовым отправлением.

Самые распространенные типы доставкиКопии документов прилагаются в обязательном порядке и писать заявление на начало судебного разбирательства потерпевшая сторона может только после того, как рассмотрение спора будет окончено.

Претензия по договору поставки- несложный для понимания документ, к которому, тем не менее, следует отнестись максимально серьезно.

Если вы не имеете достаточное количество опыта в этом деле- при составлении претензии логичнее воспользоваться услугами юриста, который сможет написать аргументированный текст и соберет для этого необходимые документы.

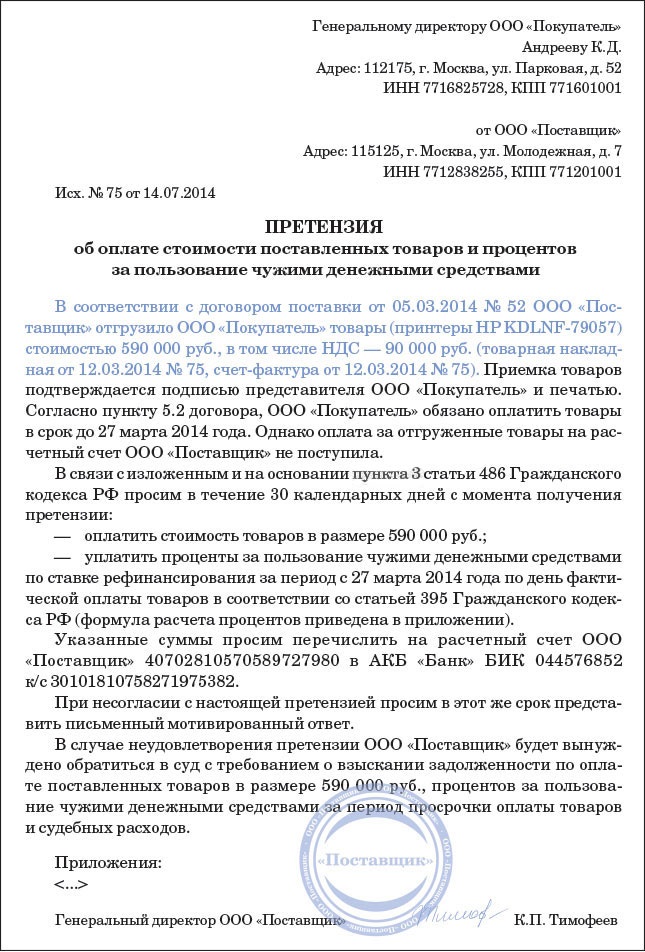

по факту недостачи (брака) товара

На основании договора № от « » 2016 г. накладной № от « » 2016 г. счету № от « » 2016 г. в адрес поступили товары арт. по цене рублей в количестве на сумму рублей.

Указанные товары поступили .

При проверке товара по количеству (качеству) было установлено, что по накладной, счету, значится.

Недостача (брак) на сумму рублей образовалась(ся) по вине изготовителя (поставщика, перевозчика) .

Данный факт подтверждается актом № от « » 2016 г.

На основании изложенного и руководствуясь ст.

ПРОШУ:Убытки в сумме рублей, % штрафа в сумме рублей, транспортные расходы в сумме рублей, расходы по экспертизе в сумме рублей, всего в сумме рублей перечислить на наш расчетный счет № в .

Приложения:Образец договора комиссии на реализацию лекарств, заключаемый между юридическими лицами.

Образец договора оказания услуг связанных с организацией перевозок грузов в международном сообщении, заключаемый между юридическими лицами.

Для правильной гражданско-правовой квалификации операции по возврату импортного товара, поставщику необходимо проанализировать соответствующие нормы законодательства.

В сделке по импорту товаров одним из участников является иностранное лицо. В связи с этим основной проблемой является установление источника права, которое следует применять при взаимоотношениях сторон. Это обусловлено тем, что в различных странах к одним и тем же сделкам применяются разные, порой противоречащие нормы.

Если в представленном контракте отсутствуют условия о праве, применимом к регулированию правоотношений, возникающих в рамках реализации сделки, то в этом случае на основании пункта 3 статьи 1186 ГК РФ следует руководствоваться нормами международного договора РФ, а нормы российского законодательства, противоречащие международному договору, применяться не могут.

Рассмотрим операцию возврата товаров на примере контракта, где покупатель является организацией, зарегистрированной в РФ, а поставщик - в США.

Поскольку государства, в которых находятся стороны по контракту (Российская Федерация (покупатель) и США (поставщик)), являются участниками Конвенции ООН о договорах международной купли-продажи товаров (Вена, 1980 года, далее - Венской конвенции), к правам и обязанностям сторон по рассматриваемой внешнеэкономической сделке подлежат применению нормы Венской конвенции.

Обязанность продавца поставить товар надлежащего качества установлена статьей 35 Венской Конвенции. Критерии признания качества товара, не соответствующего условиям договора, определяются на основании пункта 2 статьи 35 Конвенции, а именно:*

*а) не пригоден для тех целей, для которых товар того же описания обычно используется;

b) не пригоден для любой конкретной цели, о которой продавец прямо или косвенно был поставлен в известность во время заключения договора, за исключением тех случаев, когда из обстоятельств следует, что покупатель не полагался или что для него было неразумным полагаться на компетентность и суждения продавца;

c) не обладает качествами товара, представленного продавцом покупателю в качестве образца или модели;

d) не затарирован или не упакован обычным для таких товаров способом, а при отсутствии такового - способом, который является надлежащим для сохранения и защиты данного товара.*

Ответственность продавца за любое несоответствие товара, даже выявленное позднее, установлена статьей 36 Конвенции. Кроме того, в случае предоставления гарантии качества, продавец несет ответственность за то, что товар в течение срока гарантии будет пригодным и сохранит обусловленные качества и свойства.

Поэтому важно, чтобы в разделе контракта «Качество товара» поставщик принимал на себя обязательства гарантирующие качество, которое должно подтверждаться документами фирмы-производителя и соответствовать международным стандартам, а также, то что он обязуется удовлетворить возникающие претензии к качеству в течение гарантийного срока.

Отметим, что по нормам Венской Конвенции в случае получения некачественного товара покупатель вправе предпринять следующие действия:

- согласно пункту 2 статьи 46 Конвенции потребовать замены товара, когда это несоответствие составляет существенное нарушение договора и требование о замене товара заявлено одновременно с извещением, содержащим сведения о характере несоответствия, либо в разумный срок после него;

- согласно пункту 3 статьи 46 Конвенции потребовать от продавца устранить это несоответствие путем исправления, за исключением случаев, когда это является неразумным с учетом всех обстоятельств;

- согласно подпункту «а» пункта 1 статьи 49 Конвенции заявить о расторжении договора купли-продажи, если неисполнение продавцом любого из его обязательств по договору купли-продажи или по Конвенции составляет существенное нарушение договора;

- согласно статьи 50 Конвенции снизить цену в той же пропорции, в какой стоимость, которую фактически поставленный товар имел на момент поставки, соотносится со стоимостью, которую на тот же момент имел бы товар, соответствующий договору купли-продажи, причем независимо от того, была ли цена уже уплачена или нет;

- согласно подпункту «b» пункта 1 статьи 45 Конвенции потребовать возмещения убытков.

Отметим, что существует предельный срок, по истечении которого покупатель теряет право ссылаться на несоответствие товара условиям договора (статья 39 Конвенции). Пунктом 2 статьи 39 Конвенции указано, что покупатель утрачивает право ссылаться на несоответствие товара, если он не дает продавцу извещение о нем не позднее чем в пределах двухлетнего срока с даты фактической передачи товара покупателю, поскольку этот срок не противоречит договорному сроку гарантии.

В связи с этим, если покупатель не известил поставщика о претензиях к качеству полученного товара в течение гарантийного срока, по истечении указанного срока претензии к качеству поставленных товаров будут отклонены поставщиком, соответственно, отказ от полученных товаров и возврат их поставщику по причинам ненадлежащего качества будет невозможен. В такой ситуации существуют основания признать возврат ранее полученных товаров операцией, осуществляемой не в рамках ранее возникших отношений по продаже товаров, а сделкой купли-продажи, имеющей самостоятельное значение.

Для восстановления нарушенного права покупателю необходимо направить в адрес поставщика перечень претензий в письменной форме. Требование о необходимости предъявления документальных доказательств ненадлежащего качества товаров должно быть установлено пунктом Контракта, что соответствует положениям статьи 39 Конвенции. Указанные документы должны содержать данные об обнаруженных несоответствиях товара, то есть их производственный характер, а также указание о существенности выявленных дефектов для использования товара. Такими документами могут являться: акты проведения экспертизы качества товара, акты рекламации, которые полностью подтверждают, что поставленные товары имеют не надлежащее качество.

При обнаружении поставки бракованного товара покупатель должен составить акт об установленном расхождении по количеству и качеству при приемке импортных товаров по форме №ТОРГ-3, утвержденной Постановлением Госкомстата России от 25.12.1998 года №132.

Акт о приемке товара с приложением документов (счета - фактуры, накладные и так далее) является основанием для направления претензионного письма поставщику.

Передача товара в порядке возврата оформляется накладной, которая выписывается в двух экземплярах. Первый экземпляр остается в организации, производящей возврат товаров, и является основанием для их списания. Второй экземпляр передается организации, получающей товары, и является основанием для их принятия к учету.

Доставка товаров оформляется транспортными документами (товарно-транспортная накладная, железнодорожная накладная и так далее).

Грузовая таможенная декларация при ввозе товаров в Республику Беларусь не составляется, так как таможенное оформление товаров, вывозимых из Российской Федерации на территорию Республики Беларусь, не осуществляется.

В накладной на возврат товаров следует указать их стоимость. При этом в унифицированной форме заполнение указанного реквизита предусмотрено в рублях и копейках. В связи с этим, по нашему мнению, сумма должна быть указана в рублях по валютному эквиваленту стоимости товаров в пересчете по курсу на дату получения указанных товаров от поставщика. Кроме того, целесообразно в качестве дополнительного реквизита указать в накладной стоимость возвращаемых товаров в иностранной валюте.

Возможность указания в унифицированных формах первичной учетной документации дополнительных реквизитов, предусмотрена Порядком применения унифицированных форм первичной учетной документации (утвержден Постановлением Госкомстата РФ от 24 марта 1999 года №20).

При осуществлении возврата товаров организации-импортеру следует предоставить документы о возврате товаров в обслуживающий банк для завершения данной операции с точки зрения валютного контроля. На основании указанных документов банк произведет контроль соответствия объема поступивших товаров по импорту, качество которых удовлетворяет требованиям, и суммой иностранной валюты, переведенной за рубеж в оплату полученного товара. Если перевод иностранной валюты в оплату импортируемых товаров был произведен в полном объеме (включая стоимость возвращенного товара), то в данном случае импортер должен обеспечить возврат соответствующей части денежных средств, либо ввезти товары, эквивалентные по стоимости ранее возвращенным.

Отражение в бухгалтерском учете возврата нереализованной части иностранному поставщику

Возврат товара в правовом смысле является отказом покупателя от исполнения своих обязательств в части принятия этого товара, хотя этот товар и был ранее фактически получен покупателем. За отказом от принятия товара следует и правомерный отказ от оплаты, даже если ранее фактически денежные средства и были перечислены продавцу. Если денежные средства не были перечислены поставщику, возврат товара влечет уменьшение кредиторской задолженности перед поставщиком по оплате импортного товара.

Таким образом, при отказе покупателя в принятии некачественного товара от поставщика договор купли-продажи считается правомерно не исполненным покупателем. При возврате товара стороны возвращаются в исходное положение, сделка купли-продажи считается не совершившейся. Именно этим фактом определяется порядок отражения на счетах бухгалтерского учета операции по возврату ранее полученного от поставщика товара.

Отражение в учете суммы предъявленной поставщику претензии в размере стоимости товара ненадлежащего качества до урегулирования расчетов

Особенности налогового учета

Данные о стоимости товара, возвращенного поставщику по причине ненадлежащего качества, подлежат корректировке в налоговом учете.

Обращаем Ваше внимание, что расходы, учтенные в составе косвенных (уплаченные ввозные пошлины и сборы и так далее), относящиеся в части товаров, возвращенных поставщику, следует исключить из состава расходов, учитываемых при налогообложении прибыли. Указанные расходы являются убытками, подлежащими возмещению поставщиком.

Аналогично следует исключить из данных налогового учета прямые расходы в виде контрактной стоимости товаров, возвращенных поставщику, и относящуюся к ним часть транспортных расходов.

В случае, если указанные расходы уже были учтены при расчете налоговой базы по налогу на прибыль в отчетном (налоговом) периоде (косвенные расходы – периоде их осуществления, а прямые – в периоде реализации указанных товаров покупателю), организации следует произвести перерасчет налоговых обязательств указанного периода и внести необходимые дополнения и изменения в налоговую декларацию на основании положений пункта 1 статьи 54 НК РФ и пункта 1 статьи 81 НК РФ.

Каким образом, производится отражение в бухгалтерском учете сумм НДС, уплаченных на таможне при ввозе импортных товаров и их возврате?

Суммы НДС, уплаченные на таможне при ввозе импортных товаров на территорию РФ, могут быть приняты к вычету в момент принятия к учету товаров покупателем (пункт 2 статьи 171 НК РФ).

Вычет сумм НДС производится независимо от факта оплаты продавцу импортных товаров (пункт 44 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ, утвержденных приказом МНС РФ от 20.12.2000 года №БГ-3-03/447).

Основным условием возможности применения налогового вычета в соответствии с пунктом 2 статьи 171 НК РФ является признание операции, для осуществления которой приобретаются импортные товары, объектом обложения по НДС.

В связи с этим, при уплате сумм НДС на таможне по импортным товарам в бухгалтерском учете следует отразить:

При выявлении дефектов импортного товара в учете отражается возврат указанного товара

В результате отражения в бухгалтерском учете корректировочных записей по дебету счета 19 отражается сумма НДС, уплаченная на таможне при ввозе импортных товаров, в части возвращенного некачественного товара.

В дальнейшем порядок отражения в бухгалтерском учете указанных сумм зависит от того, списывается ли указанные суммы за счет собственных средств организации или заявляются к возврату из бюджета в соответствии с порядком, предусмотренным таможенным законодательством.

Новый Таможенный Кодекс закрепил возможность помещать под режим реэкспорта товары, которые уже выпущены для свободного обращения в РФ. Указанный механизм может быть применен если установлено, что на день пересечения таможенной границы у товаров имелись дефекты, либо они иным образом не соответствовали условиям внешнеэкономической сделки по количеству, качеству, описанию или упаковке, то товары по указанным причинам могут быть возвращены поставщику либо иному указанному им лицу (статья 242 ТК РФ).

Условия применения таможенного режима реэкспорта в отношении товаров, выпущенных для свободного обращения, установлены в пункте 1 статьи 242 ТК РФ. В частности, реэкспорт может быть применен, если некачественные товары вывозятся в течение шести месяцев со дня их выпуска для свободного обращения.

При применении указанного режима производится возврат уплаченных сумм таможенных пошлин, налогов (пункт 2 статьи 242 ТК РФ).

При поступлении денежных средств на счет плательщика в порядке возврата уплаченного НДС в учете отражается:

Если в связи с отправкой поставщику импортного некачественного товара организация не заявляет возврат из бюджета НДС, ранее уплаченного при ввозе товаров на территорию РФ, суммы НДС могут быть списаны в состав прочих внереализационных расходов. Для целей налогового учета указанные расходы не учитываются. В бухгалтерском учете в этом случае отражается:

Рассмотрение возврата товара, как уменьшение кредиторской задолженности иностранному поставщику

Принятие поставщиком претензии покупателя по поставкам некачественного товара отражается в бухгалтерском учете следующими проводками.

А) в связи с уменьшением суммы кредиторской задолженности поставщику:

Б) в связи с возвратом поставщиком ранее перечисленной ему стоимости товара:

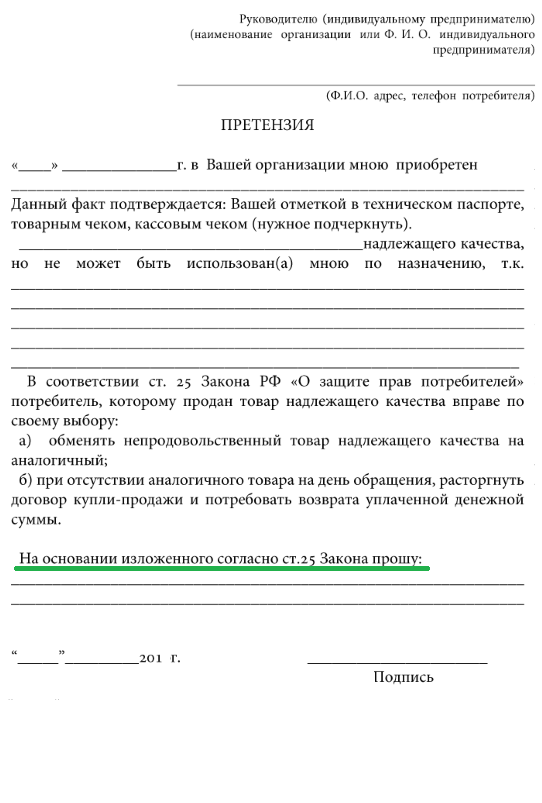

Нередко случаются ситуации, когда организация, получая товар от поставщика, обнаруживает различного рода нарушения. Перед организацией встает вопрос, как написать претензию на товар поставщику правильно. В статье вы найдете некоторые рекомендации по этому поводу, сможете скачать образец претензии на товар.

Организация, получая товар от поставщика, должна проверить соответствие полученных ценностей с документами, сопровождаемыми поставку (товарная накладная, товарно-транспортная накладная, счет-фактура, счет на оплату ). Если в процессе сверки и пересчета товара обнаружилась недостача, излишки, брак, нарушение упаковки и, вообще, товар ненадлежащего качества, то организация-получатель может вернуть полученный товар либо потребовать его замену.

Выразить свое требование можно в таком документе, как претензия на товар (на возврат товара) поставщику. Данный документ прикладывается к акту о расхождении по количеству и качеству, составленному при выявлении каких-либо несоответствий и нарушений. Образец акта можно найти в статье: Как заполнить акт о расхождении форма ТОРГ-2 .

Здесь же рассмотрим подробнее претензию.

Претензия вместе с актом расхождения направляется поставщику, который уже принимает свое решения. Подробнее о возврате товара можно прочитать здесь .

Образец претензии на возврат товара поставщику![]()

Для этого документа нет унифицированной формы, поэтому организация-покупатель сама разрабатывает текст для претензии, пишется она в произвольной форме.

Но несмотря на свободную форму претензии, она, тем не менее, должна содержать все необходимые реквизиты.

Должна быть указана дата составления, наименование организации-покупателя.

Текст претензии должен содержать подробную характеристику получаемого товара, должны быть расписаны все выявленные нарушения. Опираться в данном случае нужно на составленный акт о расхождении, номер и дату акта нужно указать в тексте претензии.

Далее прописываете свои требования к поставщику: заменить товар, вернуть деньги, довезти недостачу, возместить материальный ущерб и прочее.

Свои требования нужно указывать четко и понятно, чтобы не было двусмысленности.

Хорошо, если вы также укажите статьи законодательства, на которые опираетесь, требуя того или иного действия со стороны поставщика.

Претензию на товар подписывают члены комиссии, выявившей брак и несоответствия, в том числе и руководитель организации.

Скачать образец оформления претензии на товар поставщикуСкачать образец претензии на товар — ссылка .

Оцените качество статьи. Нам важно ваше мнение:

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация заключила контракт с иностранным поставщиком на поставку товара. Вся стоимость товара оплачена в предварительном порядке. После оприходования товара на склад организации выявлен бракованный (испорченный) товар, подлежащий утилизации. Поставщику предъявлена претензия в связи с поставкой испорченного товара. Претензию в размере контрактной стоимости товара поставщик признал, и сторонами был согласован зачет стоимости бракованного товара в счет оплаты очередной поставки товара. Возникают ли в связи с признанием данной претензии и зачетом ее в счет следующей поставки в бухгалтерском и налоговом учете курсовые разницы?

Организация заключила контракт с иностранным поставщиком на поставку товара. Вся стоимость товара оплачена в предварительном порядке. После оприходования товара на склад организации выявлен бракованный (испорченный) товар, подлежащий утилизации. Поставщику предъявлена претензия в связи с поставкой испорченного товара. Претензию в размере контрактной стоимости товара поставщик признал, и сторонами был согласован зачет стоимости бракованного товара в счет оплаты очередной поставки товара.

При подготовке ответа мы исходим из предположения, что взаимоотношения в рамках контракта регулируются российским законодательством.

По данному вопросу мы придерживаемся следующей позиции:

В случае согласования с иностранным поставщиком условия о зачете стоимости бракованного товара в счет оплаты последующей поставки товара при условии, что была произведена предварительная оплата первоначальной поставки товара (включающей брак), курсовых разниц в бухгалтерском и налоговом учете у организации не возникает.

Обоснование позиции:

Согласно ст. 1210 ГК РФ стороны договора (контракта) могут при его заключении или в последующем выбрать по соглашению между собой право (российское или иностранное), которое подлежит применению к их правам и обязанностям по этому договору.

При этом отметим, что если стороны договора (контракта) поставки не определились с применимым правом, то отношения по договору регулируются правом страны, с которой этот договор наиболее тесно связан. По общему правилу это право страны поставщика (ст. 1211 ГК РФ).

В то же время, учитывая условия вопроса, данная ситуация будет рассмотрена на основе положений российского законодательства.

Так, согласно п. 2 ст. 475 ГК РФ в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно, или проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы. В случае ненадлежащего качества части товаров покупатель вправе осуществить отказ от исполнения договора купли-продажи и потребовать возврата денежных средств в отношении этой части товаров (п. 3 ст. 475 ГК РФ).

Отметим, что аналогичные правила установлены Конвенцией Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11.04.1980) (далее - Конвенция).

Согласно п. 3 ст. 46, п. 1 ст. 49 Конвенции в случае, если товар не соответствует договору и это несоответствие составляет существенное нарушение договора, то покупатель вправе заявить о расторжении договора. Если только часть поставленного товара соответствует договору, приведенные положения применяются в отношении части, не соответствующей договору (п. 1 ст. 51 Конвенции).

В рассматриваемой ситуации, передав некачественный товар, продавец не исполнил договор купли-продажи (поставки) надлежащим образом, поэтому, по сути, в данной ситуации происходит частичное расторжение договора купли-продажи (поставки). Так, например, в письме УМНС России по Московской области от 26.03.2004 N 06-22/2264 отмечено, что если возврат товара производится в результате существенного нарушения продавцом условий договора по качеству, ассортименту, комплектности, упаковке или других условий поставки товара, то такой возврат товара следует рассматривать как произведенный в рамках предусмотренного законодательством отказа покупателя от исполнения договора купли-продажи. В этом случае договор считается недействительным, а переход права собственности на товар - не осуществившимся.

Особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, устанавливает ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (далее - ПБУ 3/2006 ).

Пункт 4 ПБУ 3/2006 определяет, что стоимость активов и обязательств, средств в расчетах, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли. Аналогичное требование установлено ч. 3 ст. 12 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Для целей бухгалтерского учета указанный пересчет в рубли производится по официальному курсу, устанавливаемому ЦБ РФ, действующему на дату совершения операции в иностранной валюте, за исключением случаев, когда законом или соглашением сторон установлен иной курс (п.п. 5. 6 ПБУ 3/2006).

Пересчет средств в расчетах, выраженных в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату. Исключение предусмотрено для средств полученных и выданных авансов и предварительной оплаты, задатков (п. 7 ПБУ 3/2006).

То есть, учитывая, что согласно вопросу организацией произведена полная предоплата, пересчет рассматриваемой дебиторской задолженности в связи с последующим изменением курса иностранной валюты не производится (п. 10 ПБУ 3/2006).

Напомним, что курсовой разницей признается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода (п. 3 ПБУ 3/2006).

То есть при оприходовании полностью оплаченного товара курсовых разниц в бухгалтерском учете не возникает (п. 9 ПБУ 3/2006, п. 2 ПБУ 5/01 "Учет материально-производственных запасов").

Согласно условиям вопроса сторонами согласовано, что сумма денежных средств, приходящаяся на стоимость испорченного товара, будет зачтена в счет следующей поставки. То есть рассматриваемая сумма продолжает оставаться предварительной оплатой за подлежащий поставке товар и подлежит учету по курсу, по которому изначально был произведен пересчет иностранной валюты в рубли (действующему на дату перечисления данных денежных средств). По этому же курсу будет признан подлежащий последующей поставке товар (в части, приходящейся на эту предоплату) (абзац второй п. 9 ПБУ 3/2006).

Учитывая вышесказанное, полагаем, что в случае согласования с иностранным поставщиком условия о зачете стоимости бракованного товара в счет оплаты последующей поставки товара, при условии, что была произведена предварительная оплата первоначальной поставки товара (включающей брак), курсовых разниц в бухгалтерском учете у организации не возникает.

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция), на счете 76, субсчет "Расчеты по претензиям" отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам и т.п.

При обнаружении бракованного товара в бухгалтерском учете могут быть сформированы следующие проводки:

Дебет 002

- помещен на ответственное хранение товар несоответствующего качества;

Дебет 76, субсчет "Расчеты по претензиям" Кредит 41

- предъявлена претензия поставщику в части контрактной стоимости некачественного товара;

Дебет 60 Кредит 76, субсчет "Расчеты по претензиям"

- на сумму бракованного товара уменьшена задолженность перед поставщиком;

Кредит 002

- списан бракованный товар с ответственного хранения (после утилизации).

При этом, учитывая, что стоимость товара после принятия его к бухгалтерскому учету в связи с изменением курса не пересчитывается, полагаем, что указанные проводки оформляются исходя из стоимости бракованного товара, по которой он был принят к учету.

На основании п. 1 ст. 247 НК РФ объектом обложения налогом на прибыль российских организаций является прибыль, исчисленная как полученные доходы, уменьшенные на величину произведенных расходов, исчисленных в соответствии с требованиями главы 25 НК РФ.

В частности, в составе доходов и расходов учитываются курсовые разницы, за исключением курсовых разниц, возникающих от переоценки выданных (полученных) авансов (п. 11 ст. 250 и пп. 5 п. 1 ст. 265 НК РФ).

То есть при перечислении денежных средств в иностранной валюте в порядке предварительной оплаты суммы выданных авансов при применении метода начисления не переоцениваются в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (письма Минфина России от 16.07.2013 N 03-03-06/1/27685, от 21.03.2011 N 03-07-08/76. от 11.08.2011 N 03-03-06/1/474 ).

В то же время расходы в виде стоимости реализуемого товара (стоимость которого выражена в иностранной валюте) пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату перечисления аванса, задатка (в части, приходящейся на аванс, задаток) (пп. 3 п. 1 ст. 268 НК РФ, п. 10 ст. 272 НК РФ, письма Минфина России от 02.06.2010 N 03-03-06/1/369, от 24.02.2010 N 03-03-06/1/86. от 18.03.2010 N 03-03-06/1/149. от 12.04.2010 N 03-03-06/1/254. от 07.09.2012 N 03-05-05-01/53 ).

Учитывая вышесказанное, полагаем, что сумма денежных средств, зачтенная в счет следующей поставки, продолжает оставаться предварительной оплатой за подлежащий поставке товар и согласно общей норме учитывается по курсу, по которому изначально был произведен пересчет иностранной валюты в рубли (действующему на дату перечисления данных денежных средств). По этому же курсу будет признан подлежащий последующей поставке товар (в части, приходящейся на эту предоплату).

Таким образом, считаем, что в случае согласования с иностранным поставщиком условия о зачете стоимости бракованного товара в счет оплаты последующей поставки товара, при условии, что была произведена предварительная оплата первоначальной поставки товара (включающей брак), курсовых разниц в налоговом учете у организации не возникает.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусихин Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.