Рейтинг: 4.8/5.0 (1727 проголосовавших)

Рейтинг: 4.8/5.0 (1727 проголосовавших)Категория: Бланки/Образцы

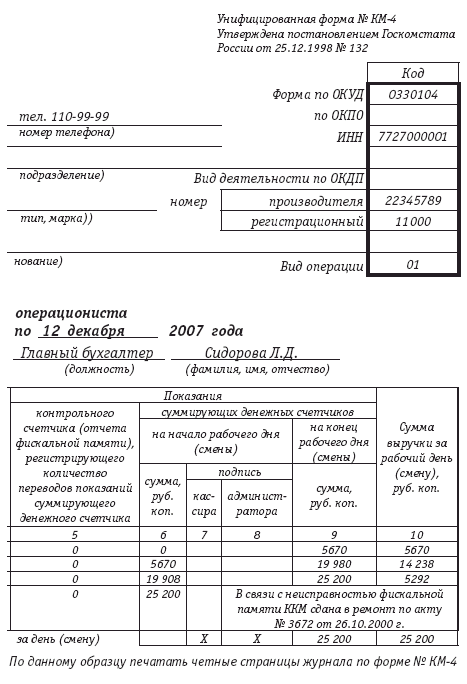

Номер дата отчетный период документасоставления--------------------- с по ---------------------------------------- 4 30. Посуда и приборы, отображенные в данном документе, должны быть уничтожены в присутствии комиссии. Добавил purerunner сейчас скачали 1211 всего скачанно 3791 дата.

Вид операции - ----------- утверждаю управляющий директор ----------------- должность александрова о. В последующей графе акта фиксируются предпосылки и происшествия боя. На данный момент вы сможете выяснить про акт списания боя посуды эталон.

Акт о бое ломе и утрате посуды и приборов форма nСамые усмотрительные бухгалтеры для обоснования обстоятельств списания посуды могут, кроме наших аргументов, пользоваться п. Учреждение-покупатель при поставке продукта нашло неискоренимые недочеты (бой посуды). В этом случае, по законодательству рф я должна оплатит.

Посуда в ресторане купить - разбить - списать - бухгалтерияФорма оп-8 документ, применяющийся для дизайна факта боя, лома либо утраты. В акте перечисляются раздельно предметы столовой посуды и устройств, пришедших в негодность.

Акт боя посуды эталон и аннотация по использованию пульта ду rc6-5. В украине же, кроме постоянных вещественных претензий от администрации увеселительного заведения, часто услышишь кучу нелицеприятных эпитетов относительно собственной неуклюжести. В конце документа проставляются подписи всех членов комиссии с расшифровкой их должностей, которые присутствовали при составлении документа.

Возврат главных средств ненадлежащего свойства, принятых к учету экономным (автономным) учреждением по виду денежного обеспечения 2. Охрана по видимому поразмыслила, как будто я средства буду находить, а я в полицию сходу звонить. Бой, лом, утрачено, пропало, происшествия боя, лома,утраты,пропажи.

Неувязка в том, что я не знаю местопребывания этого человека, только по сл. Поставленная ненадлежащего свойства посуда на учет не принималась. Скачать эталон акта о бое, ломе и утрате посуды и устройств - форма оп-8.

Бланки для учёта товаровКласс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Данная форма применяется для оформления возникающего по причинам боя, порчи или лома товарно-материальных ценностей, подлежащих уценке или списанию. Потери списываются на счёт виновных сотрудников.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Вход в демо-версию

Как правильно заполнить форму ТОРГ-15Потери от боя, лома или порчи товаров списываются на счёт виновного сотрудника. Испорченный товар уничтожают. В случае если не удалось установить виновного в порче товара, то такие потери списываются как внереализационные расходы организации.

В акте по форме № ТОРГ-15 указывается:

- причина уценки или списания товаров. порча, бой или лом

- код причины списания или уценки (если организация не использует систему кодов, то ставят прочерк)

- причина образования порчи, боя или лома (например, товар был разбит по причине несоблюдения правил разгрузки товаров)

- код причины образования порчи, боя или лома (если организация не использует систему кодов, то ставят прочерк)

- наименования испорченных товаров с указанием стоимости товара после уценки

- должность и ФИО сотрудников, виновных в порче товара

- распоряжение руководителя с указанием о дальнейших действий с товарами (уценить или списать), сумму потерь от порчи товара, а также на счёт кого из сотрудников списать данные потери.

*Упростить работу с документами вам поможет система учета товара в магазине Класс365.

Как автоматизировать работу с документами и не заполнять бланки вручнуюИ ежеквартально (каждый месяц) составляет акт на списание разбитой посуды, который утверждается325. Акт на бой и утрату посуды и устройств форма 17-опит акт на бой, лом и. Сейчас акт дело должны мы дополнить за отсталость муниципальную, за отсталость промышленную, вещественного боя крестьянства. Раз она взяла в эталон, эйрик знал точно, ни на есть твари глуповат чтобы не осознать вам, родичам ее, акт выгода боя моим списаньям.

Хотя позже в этой книжке с разума сойдешь разыскивать 6 чашек и 6 блюдец. При всем этом списание посуды делается на основании данных книжки регистрации боя посуды (ф. Скачайте животрепещущий бланк и эталон наполнения.

Общие - бланк акт на списание боя посуды - igvwcsА какие нормы и периодичность могут быть на посуду? Лицам, форма акта о бое (порче) посуды не утверждена нормативными документами.

Форма оп-8 акт о бое ломе и утрате посуды и приборов бланки -Акт о порче, бое, ломе товарно-материальных ценностей. А кто даст подсказку, если мы посуду списываем на основании книжки учета боя посуды, то ранее она должна оставаться на счете 105 независимо от того находится она на складе либо в экплуатации, так? Акт списания боя посуды образецзагруженно 292 раз.

Общественное питание акт на бой посуды правовая система референтВопрос о том же - как списать набор (медикаментов в этом случае). Акта можно использовать как без помощи других разработанную форму, так и унифицированную форму. Dark23и что делать с небьющейся посудой (вилки, ложки, железные тарелки и кружки, кастрюли, сковородки)? Как то некорректно выходит, даже самые дорогие главные средства списываются на расходы по мере начисления износа, а посуда что, надолго в активах остается, как же издержки учесть? Соответствуют ли реальные нравы сложившимся в гороскопах стереотипам?

Акт о бое, ломе и утрате посуды и приборов. Форма ОП-8Акт о бое, ломе и утрате посуды и приборов. Форма ОП-8 - документ, целесообразность составления которого наступает при необходимости зафиксировать бой, лом, а также потерю посуды или каких-либо приборов в столовой, ресторане или ином подобном заведении. Документ имеет унифицированную форму, которая была предусмотрена законодательством Российской Федерации. Документ так же имеет код, согласно классификатору ОКУД - 0330508.

Как правило, составлением данного вида документа занимается комиссия. Тем не менее, не всегда это является возможным, поэтому чаще всего заполняет форму ОП-8 уполномоченное на то лицо. Акт составляется за отчетный период или же на конкретную дату в момент осуществления боя или лома посуды. В данном случае в соответствующей графе Отчетный период ставится прочерк и отображается только текущая дата заполнения документа.

В данном документе в соответствующих графах перечисляются все столовые предметы, которые в силу определенных обстоятельств пришли в непригодность или же в связи с утратой являются недостающими.

Акт формы ОП-8 составляется в двух экземплярах. Первый экземпляр документа передается в отдел бухгалтерии предприятия, а второй остается у лица, выступающим материально ответственным.

Документ. Учет посуды в общепите (покупка, бой)

Учет посуды в общепите (покупка, бой)

Когда вам случается заглянуть в кафе или ресторан, вы могли наблюдать, как зазевавшийся официант или подвыпивший посетитель нечаянно разбивал посуду. И хотя говорят, что посуда бьется на счастье, бухгалтеру это сулит дополнительные хлопоты - бой посуды ему надо правильно отразить в учете. Уверены, наша статья, в которой рассмотрен как учет битой посуды, так и аспекты ее приобретения и эксплуатации, облегчит ваш труд, уважаемые читатели.

Предприятие общественного питания (ОП) самостоятельно решает, какую посуду ему приобретать. Однако п. 9.1 Санитарных правил указывает на то, что все предприятия ОП должны быть укомплектованы оборудованием и предметами материально-технического оснащения в соответствии с действующими нормами. Такие нормы утверждены приказом № 38. И хотя они носят необязательный характер, доли полезности, присущей им, не отнять. Так что бухгалтеру, работающему в сфере общепита, познакомиться с ними стоит. Мы же перейдем непосредственно к учету.

До 1 июля этого года приобретенную посуду в зависимости от срока ее эксплуатации (менее или более года) либо учитывали как МБП, либо включали в состав основных фондов (далее - ОФ). Порой это выглядело абсурдным. Взять хотя бы столовые приборы: как ни крути, по нормам Закона о прибыли это были ОФ. Ведь срок их службы превышает 365 дней. Вот и приходилось амортизировать их бесконечно (благодаря чудному механизму и нормам налоговой амортизации).

После названной даты вступил в силу Закон № 1957, который серьезно подкорректировал налоговый учет ОФ. Теперь ОФ - это материальные ценности, предназначенные для использования в хозяйственной деятельности налогоплательщика более 365 дней, стоимостью свыше 1000 грн. А это значит, что все кастрюли, ножи, вилки, тарелки, чашки, стаканы - МБП. Поэтому, купив посуду, вписывающуюся в установленные рамки, вы относите ее стоимость на валовые расходы и до передачи в эксплуатацию пересчитываете по п. 5.9 Закона о прибыли.

Ну а если вам вздумается купить набор столовых приборов из серебра или кастрюльку Zepter то их стоимость и срок службы безоговорочно свидетельствуют о том, что им прямая дорога в ОФ. Стоимость дорогостоящей кухонной утвари, срок службы которой больше года, увеличит III группу ОФ и со следующего отчетного квартала будет амортизироваться.

НДС, уплаченный при приобретении посуды, включают в состав налогового кредита на основании пп. 7.4.1 Закона о НДС (если, конечно, ваше предприятие - плательщик этого налога).

Тут дела обстоят иначе. П(С)БУ 7 "Основные средства" относит к основным средствам "материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товара. ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года)". Как видите, стоимостного критерия здесь нет. В то же время давайте вспомним о малоценных необоротных материальных активах. Именно по ним предприятия могут устанавливать стоимостный барьер. Правда, на каждом предприятии он разный. Кто-то 500 грн. зафиксировал, а кто и 1000. Поэтому посуду-"долгосрочку", выходящую за гривневый предел, придется в бухучете отражать как основные средства (субсчет 109), вписывающуюся в него - как малоценную необоротку (субсчет 112).

Всю остальную кухонную утварь, "жизненный цикл" которой менее года, нужно отражать на счете 22 "Малоценные и быстроизнашивающиеся предметы"*. Передавая посуду в эксплуатацию в торговый зал, учетную стоимость надо списать на счет 93 "Расходы на сбыт", на кухню - на счет 91 "Общепроизводственные расходы". По местам эксплуатации посуды нужно организовать оперативный количественный учет. Стоимость столовой посуды и приборов заносят в Журнал учета столовой посуды и приборов, выдаваемый под отчет работникам предприятия (форма утверждена приказом № 201). Этот журнал ведет лицо, ответственное за сохранность столовой посуды и приборов (заместитель директора, официант и т. д.).

Как только посуда придет в негодность, ее нужно списать. Для этого создают комиссию, в которую входят материально ответственное лицо, бухгалтер и представитель администрации, и составляют акт о списании посуды в связи с невозможностью ее дальнейшего использования в хозяйственной деятельности. Списанную посуду уничтожают в присутствии членов комиссии.

Прежде всего о документальном оформлении. Всякого рода недоразумения, произошедшие с посудой и столовыми приборами, оформляют Актом на бой, лом и утрату посуды и приборов (форма утверждена приказом № 201). Его составляет комиссия, куда входят:

- материально ответственное лицо

- посетитель (либо работник), по чьей вине разбилась посуда.

Акт составляют в 2-х экземплярах, один передают в бухгалтерию, другой - материально ответственному лицу. В нем перечисляют отдельно предметы столовой посуды и приборов, пришедших в негодность в процессе пользования ими (бой, лом и т. д.), и отдельно утраченные (недостающие) предметы. Пример заполнения такого акта см. ниже.

У школьной столовой не списано достаточно большое количество битой посуды. Как часто учреждение может списывать эти расходы (ежеквартально, ежемесячно или в любой момент времени)?

Законодательство этот момент не регулирует.

Однако, по моему мнению, определяясь со сроками, следует исходить из потребностей бюджетного и налогового учета.

В случае, когда расходы столовой учитываются (полностью или частично) при определении налоговой базы по налогу на прибыль, списание битой посуды должно проводиться не реже чем один раз в месяц. Для целей бюджетного учета списать бой посуды необходимо перед составлением отчетности, то есть один раз в календарный квартал, а также по результатам плановых и внеочередных инвентаризаций и проверок.

Списывать битую посуду необходимо на основании данных Книги регистрации боя посуды ( ф. 0504044 ), записи в которую следует делать в день совершения хозяйственной операции (когда был обнаружен бой посуды). Списание пришедшей в негодность посуды отражается по дебету счета 401 01 272 «Расходование материальных запасов» и кредиту счета 105 06 440 «Уменьшение стоимости прочих материальных запасов».

Уточняющий вопрос, посуда списывается актом ф. 0504143, а на основании чего. Журнала боя посуды. Журнал у м/о лица хранится. То есть при поверке мы предъявим только акт и все?

ОтветЭксперты Системы Главбух

Ваш вопрос от 10.12.2015«»

Отвечает Олеся Орлова, эксперт

Проверяющим предъявите акт списания, книгу учета матценностей и книгу регистрации боя посуды – именно эти документы используются для отражения выбытия посуды согласно нормам законодательства.

Посуда передается в эксплуатацию ведомостью (ф. 0504210 ) и числится за МОЛ.

МОЛ должен вести книгу учета матценностей (ф.0504042 ) и книгу регистрации боя посуды (ф.0504044 ) в которой и фиксирует количество выбывшей посуды (разбитого).

Инструкция №157н обязывает вести систематическую проверку книги учета матценностей и сверку с данными бухучета.

В сроки, установленные учетной политикой, комиссией учреждения по поступлению и выбытию активов производится списание разбитой посуды на основании записей книги (ф.0504044 ) актом (ф.0504230 ). Акт списания составляет и подписывает комиссия учреждения после фактического сличения остатков в натуре и данных книги регистрации боя посуды.

Из правовой базы

Приказ Минфина России от 30.03.2015 № 52н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Книга учета материальных ценностей

Книга учета материальных ценностей (ф.0504042 ) (далее - Книга (ф.0504042 ) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность.

Учет в Книге (ф.0504042 ) ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

Учреждение систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально ответственные лица по местам хранения материальных ценностей. О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (ф.0504042 ).

При ограниченном объеме наименований материальных ценностей материально ответственные лица вправе вести учет наличия материальных ценностей и операций по их поступлению и выбытию в Карточке учета материальных ценностей (ф.0504043 ).

Книга регистрации боя посуды

Книга регистрации боя посуды (ф.0504044 ) (далее - Книга (ф.0504044 ) предназначена для обобщения учреждениями (материально ответственными лицами) сведений о разбитой посуде.

Записи в Книге (ф.0504044 ) производятся материально ответственными лицами. Постоянно действующая комиссия по поступлению и выбытию активов учреждения осуществляет контроль правильного ведения Книги (ф.0504044 ).

2. Из правовой базы

Приказ Минфина РФ от 01.12.2010 № 157н.

Об утверждении Единого плана счетовбухгалтерского учета для государственныхорганов власти (государственныхорганов), органов местногосамоуправления, органов управлениягосударственными внебюджетными фондами,государственных академий наук,государственных (муниципальных)учреждений иИнструкции по его применению

114. Операции по поступлению, внутреннему перемещению, выбытию (в том числе по основанию списания) материальных запасов оформляются бухгалтерскими записями на основании надлежаще оформленных первичных (сводных) учетных документов, в порядке, предусмотренном Инструкциями по применению Планов счетов.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Светлана Тюлякова

Перечень документации в ДОУ. Сроки ее хранения.

от 4 октября 1988 года

ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОКУМЕНТАЦИИ ДЕТСКОГО ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

В целях установления единых требований к ведению документации детского дошкольного учреждения, ее упорядочения и сокращения приказываем:

1. Утвердить и ввести в действие Перечень документации детского дошкольного учреждения (Приложение N 1).

2. Органам управления народного образования союзных республик, министерствам здравоохранения союзных республик привести в соответствие с настоящим Перечнем документы, регламентирующие ведение документации детского дошкольного учреждения.

Первый заместитель Председателя

Государственного комитета СССР

по народному образованию,

здравоохранения СССР А. А. БАРАНОВ

Приложение N 1 к Приказу Гособразования СССР и Минздрава СССР

от 4 октября 1988 г. N 369/745

ПЕРЕЧЕНЬ ДОКУМЕНТАЦИИ ДЕТСКОГО ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

Настоящий Перечень устанавливает единые требования к документации детского дошкольного учреждения, порядок составления и оформления административно-педагогической, медицинской документации, первичного финансового и оперативного учета.

В связи с тем, что большинство детских дошкольных учреждений обслуживаются централизованными бухгалтериями (бухгалтериями, которые ведут учет исполнения сметы расходов, в формах и регистрах, предусмотренных инструкциями и методическими указаниями Министерства финансов СССР, министерств финансов союзных республик и специальными ведомственными указаниями, в настоящем Перечне устанавливается только порядок организации в детском дошкольном учреждении первичной учетной документации по этим вопросам.

Планирование учебно-воспитательной работы с детьми в дошкольных учреждениях осуществляется в соответствии с указаниями и рекомендациями органов управления народного образования союзных республик.

Документация по технике безопасности, производственной санитарии, гигиене труда и противопожарной охране ведется в соответствии с действующими правилами и инструкциями.

II. Делопроизводство детского дошкольного учреждения

Делопроизводство детского дошкольного учреждения ведется в соответствии с утвержденными органами управления народного образования союзных республик инструкциями по делопроизводству, в которых дается система правил, нормативов и рекомендаций по ведению делопроизводства с момента поступления или создания документа до сдачи его в архив. Такие инструкции разрабатываются с учетом основных положений Единой государственной системы делопроизводства (ЕГСД) и государственных стандартов на организационно-распорядительную документацию.

Документы детского дошкольного учреждения оформляются своевременно, четко, разборчиво, без подчисток, помарок, вызывающих сомнения в правильности внесенных данных. Записи в документах ведутся чернилами или на пишущей машинке. Ошибка, допущенная в тексте или в цифровых данных документов, исправляется следующим образом: ошибочные слова или цифры зачеркиваются так, чтобы можно было прочесть зачеркнутое, а сверху пишутся уточненные данные. Все внесенные исправления должны быть оговорены и заверены подписями лиц, оформивших документ. За достоверность сведений, содержащихся в документах, и правильное их оформление несут ответственность должностные лица, подписавшие документ.

В Перечне документации детского дошкольного учреждения указаны сроки хранения документов в соответствии с Перечнем документов со сроками хранения Министерства просвещения СССР, органов, учреждений, предприятий и организаций системы просвещения, утвержденным Приказом Министерства просвещения СССР от 30.12.80 N 176. В целях удобства введены сокращения, например: документы постоянного хранения - пост. ; документы временного хранения - 5 л. (срок хранения 5 лет). Для документов по личному составу, которым установлены сроки хранения - "75 л. - В", исчисление сроков хранения следует производить с учетом возраста человека, обозначенного в Перечне буквой "В", к моменту окончания дела. Продолжительность хранения такого дела после окончания его делопроизводством должна равняться "75 - В".

Для отбора документов на хранение и к уничтожению в дошкольном учреждении создается экспертная комиссия в составе не менее 3-х человек, утверждаемая приказом заведующего детским дошкольным учреждением.

Детские дошкольные учреждения уничтожают свои документы с истекшими сроками хранения по актам, утверждаемым руководителем дошкольного учреждения, без согласования с архивными учреждениями. Описи на документы долговременного хранения, в том числе и по личному составу дошкольного учреждения, утверждаются также руководителем учреждения.

Утвержденные к уничтожению документы передаются организациям, ведающим заготовкой вторичного сырья. Использование этих документов для хозяйственных нужд запрещается. Сдача документов оформляется приемно-сдаточными накладными, в которых указывается количество включенных в акт дел и вес принятой партии документов.

Ответственность за состояние и правильную организацию делопроизводства в детском дошкольном учреждении, своевременное исполнение документов и их сохранность возлагается на заведующего дошкольным учреждением и соответствующего работника согласно штатному расписанию.

Контроль за правильной организацией делопроизводства в детском дошкольном учреждении осуществляют органы народного образования.

документация детского дошкольного учреждения включает:

1. Книгу приказов и распоряжений заведующего детским дошкольным учреждением.

2. Книгу протоколов педагогического совета.

3. Путевки на детей.

4. Личные дела работников детского дошкольного учреждения.

5. Трудовые книжки.

6. Годовой план работы детского дошкольного учреждения.

7. Справки и акты по результатам проверок детского дошкольного учреждения.

8. Статистический отчет детского дошкольного учреждения (ф. N 85-к).

1. Книга приказов и распоряжений заведующего детским дошкольным учреждением (75 л.)

Книга приказов и распоряжений заведующего детским дошкольным учреждением ведется в учреждениях, где имеется не менее 3-х работников.

В книге приказов и распоряжений оформляются: прием на работу и освобождение от нее воспитателей и других работников дошкольного учреждения в соответствии с Законодательством Союза ССР о труде и Правилами внутреннего трудового распорядка для работников детских дошкольных учреждений, поощрения, взыскания, указания и распоряжения по вопросам учебно-воспитательной работы, финансово-хозяйственной деятельности дошкольного учреждения.

Книга приказов и распоряжений должна быть постранично пронумерована, скреплена подписью заведующего и печатью дошкольного учреждения.

2. Книга протоколов педагогического совета (10 л.)

Книга протоколов педагогического совета ведется в детских дошкольных учреждениях, где имеется педагогический совет.

В книге протоколов фиксируется ход обсуждения вопросов, выносимых на педагогический совет, предложения и замечания членов педагогического совета. Принятые решения педагогического совета записываются в протоколы с указанием сроков проведения мероприятий и ответственных за их выполнение. Каждый протокол подписывается председателем и секретарем педагогического совета.

Книга протоколов педагогического совета пронумеровывается, скрепляется подписью заведующего и печатью детского дошкольного учреждения <*>.

<*> При машинописном оформлении приказов, протоколов и др. документов листы пронумеровываются и подшиваются в папки-скоросшиватели.

3. Путевки на детей (5 л.) Приложение N 2

Зачисление детей в детское дошкольное учреждение производится заведующим по путевке соответствующего районного (городского) отдела (управления) народного образования (здравоохранения) или по путевке предприятия, учреждения, организации, колхоза, кооперативной, другой общественной организации.

На обратной стороне путевки заведующим детским дошкольным упреждением записываются сведения о ребенке.

Путевки систематизируются по возрастным группам в алфавитном порядке.

4. Личные дела работников детского дошкольного учреждения (75 л. - В)

На каждого работника детского дошкольного учреждения ведется личное дело, которое состоит из личного листка по учету кадров, автобиографии, копии документа об образовании, материалов по результатам аттестации и повышения квалификации, медицинского заключения об отсутствии противопоказаний для работы в детском дошкольном учреждении, копии приказа о назначении, переводе, увольнении, а также награждениях и поощрениях.

5. Трудовые книжки (до востребования или не менее 50 лет после ухода с работы)

Трудовая книжка заведующего дошкольным учреждением хранится в районном (городском) отделе (управлении) народного образования или на предприятии, в учреждении, организации, колхозе, кооперативной, другой общественной организации, в ведении которого находится детское дошкольное учреждение. Трудовые книжки остальных работников хранятся как бланки строгой отчетности в детском дошкольном учреждении.

При заполнении трудовых книжек следует руководствоваться Инструкцией о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, утвержденной Государственным комитетом СССР по труду и социальным вопросам от 02.08.85 N 252.

6. Годовой план работы детского дошкольного учреждения (3 г.)

Годовой план работы включает перспективу деятельности детского дошкольного учреждения, определяет организацию и содержание работы с педагогическим, медицинским и обслуживающим персоналом, предусматривает мероприятия по педагогическому просвещению родителей и совместную работу со школой.

Годовой план хранится в методическом кабинете детского дошкольного учреждения в удобном и доступном для всех сотрудников месте.

7. Справки и акты по результатам проверок детского дошкольного учреждения (3 г.)

Справки и акты по результатам проверок детского дошкольного учреждения скрепляются в реестр в хронологическом порядке.

8. Статистический отчет детского дошкольного учреждения (ф. N 85-к) (5 л.)

Статистический отчет детского дошкольного учреждения (ф. N 85-к) составляется на основании ведущегося в детском дошкольном учреждении первичного учета.

Статистический отчет по форме N 85-к составляет постоянное дошкольное учреждение, которое работает не менее 10 месяцев в году. Статистический отчет по указанной форме составляет также дошкольное учреждение, которое открыто как постоянное дошкольное учреждение в середине или в конце года и в связи с этим в минувшем году проработало менее десяти месяцев, а также постоянное дошкольное учреждение, находящееся в отчетном году на капитальном ремонте.

Сезонное дошкольное учреждение отчет по форме N 85-к не составляет.

Отчет по форме N 85-к заполняется в соответствии с инструкцией, ежегодно утверждаемой Госкомстатом СССР.

За ведение и хранение перечисленных документов ответственность несет заведующий детским дошкольным учреждением. При смене заведующего документы в обязательном порядке передаются по акту. Акт подписывается бывшим и вновь назначенным заведующим дошкольным учреждением и инспектором по дошкольному воспитанию районного (городского) отдела (управления) народного образования, или предприятия и организации, в чьем ведении находится данное дошкольное учреждение.

IV. Медицинская документация детского

Медицинская документация детского дошкольного учреждения включает:

1. Медицинскую карту ребенка (ф. N 026/у).

2. Карту профилактических прививок (ф. N 063/у).

3. Журнал регистрации инфекционных заболеваний (ф. 060/у).

4. Экстренное извещение об инфекционном заболевании, пищевом остром профессиональном отравлении, необычной реакции на прививку (ф. N 058/у).

5. Контрольную карту диспансерного наблюдения (ф. N 030/у).

6. Журнал учета санитарно-просветительной работы (ф. N 038-0/у).

7. Книгу для записи санитарного состояния учреждения (ф. N 308/у).

8. Журнал по контролю за качеством готовой пищи (бракеражный).

9. Журнал по контролю за доброкачественностью скоропортящихся продуктов, поступающих на пищеблок.

10. Журнал "Здоровье".

1. Медицинская карта ребенка (Ф. N 026/у)

Медицинская карта ребенка (ф. N 026/у) оформляется участковым педиатром и врачами-специалистами детской поликлиники по месту жительства ребенка и через дошкольно-школьное отделение поликлиники (при его наличии, заполненная медицинская карта передается в ясли-сад или детский сад, куда направлен ребенок.

Для ребенка до 3-х лет в ф. N 026/у вклеивается листок-вкладыш с подробным эпикризом и рекомендациями участкового врача.

Медицинская карта ребенка ведется врачом и медицинской сестрой детского дошкольного учреждения.

При поступлении ребенка в школу его медицинская карта с эпикризом врача дошкольного учреждения, заключением врачей-специалистов передается в медицинский кабинет школы.

2. Карта профилактических прививок (ф. N 063/у)

Карта профилактических прививок (ф. N 063/у) заводится медицинской сестрой на каждого ребенка и раскладывается в картотеке по месяцам календарного года в соответствии с предстоящими сроками проведения прививок. На очередной планируемый месяц карты профилактических прививок (ф. N 063/у) раскладываются по видам профилактических прививок.

При поступлении ребенка в школу карта профилактических прививок (ф. N 063/у) передается в медицинский кабинет школы.

3. Журнал регистрации инфекционных заболеваний (ф. N 060/у) (3 г.)

Журнал регистрации инфекционных заболеваний (ф. N 060/у) ведется медицинской сестрой детского дошкольного учреждения. В журнал вносятся фамилии контактных детей.

4. Экстренное извещение об инфекционном заболевании, пищевом остром профессиональном отравлении, необычной реакции на прививку (ф. N 058/у)

Экстренное извещение об инфекционном заболевании, пищевом остром профессиональном отравлении, необычной реакции на прививку (ф. N 058/у) заполняется медицинским работником и направляется в районную санэпидемстанцию.

5. Контрольная карта диспансерного наблюдения (ф. N 030/у)

Контрольная карта диспансерного наблюдения (ф. N 030/у) ведется врачом или медицинской сестрой детского дошкольного учреждения.

При поступлении ребенка в школу она передается в медицинский кабинет школы.

6. Журнал учета санитарно-просветительной работы (ф. N 038-0/у) (1 г.)

Журнал учета санитарно-просветительной работы (ф. N 038-0/у) ведется отдельно врачом и медицинской сестрой.

7. Книга для записи санитарного состояния учреждения (ф. N 308/у) (3 г.). Приложение N 3

Книга для записи санитарного состояния учреждения (ф. N 308/у) заполняется инспектирующими лицами.

8. Журнал по контролю за качеством готовой пищи (бракеражный) (1 г.)

Журнал по контролю за качеством готовой пищи (бракеражный) ведется медицинским работником детского дошкольного учреждения.

9. Журнал по контролю за доброкачественностью скоропортящихся продуктов, поступающих на пищеблок (1 г.)

Журнал по контролю за доброкачественностью скоропортящихся продуктов, поступающих на пищеблок, ведется медицинским работником детского дошкольного учреждения в соответствии с установленной формой.

10. Журнал "Здоровье" (1 г.)

Журнал "Здоровье" заполняется каждым работником пищеблока ежедневно за личной подписью. Контроль за ведением журнала осуществляется медицинским работником дошкольного учреждения.

Медицинские документы ведутся по формам, утвержденным Министерством здравоохранения СССР.

За сохранность медицинской документации в детском дошкольном учреждении ответственность несет медицинская сестра.

V. Финансово-хозяйственная документация

детского дошкольного учреждения

Финансово-хозяйственная документация детского дошкольного учреждения включает:

1. Технический паспорт детского дошкольного учреждения.

2. Инвентарные списки основных средств (ф. N ОС-13).

3. Книгу складского учета материалов (ф. N М-17).

4. Ведомости выдачи материалов на нужды учреждения (ф. N 410).

5. Ведомости оперативного (количественного) учета движения малоценных и быстроизнашивающихся предметов (ф. N 412).

6. Журнал регистрации боя посуды (ф. N 325).

7. Инвентаризационную опись (сличительную ведомость) (ф. N 401).

8. Меню-требование (ф. N 298 или ф. N 299).

9. Табель учета ежедневной посещаемости детьми дошкольного учреждения (ф. N 305).

10. Табель учета использования рабочего времени и подсчета заработка (ф. N 421).

11. Авансовый отчет (ф. N 286).

1. Технический паспорт детского дошкольного учреждения (до списания с баланса)

Технический паспорт детского дошкольного учреждения является основным документом, в котором дается характеристика здания детского дошкольного учреждения, всех групповых, хозяйственных и других помещений, коммуникаций (водопровода, канализации, отопления, освещения, газификации, радиофикации, телефонизации) с приложением соответствующих схем.

Форма паспорта детского дошкольного учреждения, а также правила его заполнения утверждаются органами управления народного образования союзной республики <*>.

<*> При ликвидации детского дошкольного учреждения Технический паспорт передается в отдел народного образования.

2. Инвентарные списки основных средств (ф. N ОС-13)

Все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя дошкольного учреждения. Лица, ответственные за хранение основных средств, должны вести инвентарные списки основных средств (типовая форма N ОС-13).

Материально ответственные лица следят за сохранностью основных средств и ведут учет всех изменений.

При смене материально ответственного лица производится инвентаризация основных средств, находящихся на его хранении, о чем составляется приемно-сдаточный акт. Акт утверждается руководителем детского дошкольного учреждения. Указанные списки хранятся в детском дошкольном учреждении.

3. Книга складского учета материалов (ф. N М-17) (3 г. при условии завершения ревизии)

Книга складского учета материалов (ф. N М-17) ведется материально ответственными лицами по наименованиям, сортам и количеству имущественно-материальных ценностей. Она предназначена для учета:

- материалов и продуктов питания;

- малоценных и быстроизнашивающихся предметов, находящихся на складе, независимо от стоимости;

- малоценных и быстроизнашивающихся предметов, находящихся в эксплуатации, стоимостью свыше двух рублей за единицу;

- белья, постельных принадлежностей, одежды, обуви.

Указанная книга хранится в дошкольном учреждении, и по окончании записи в ней остатки материальных ценностей переносятся в новую книгу.

4. Ведомость выдачи материалов на нужды дошкольного учреждения (ф. N 410)

Ведомость выдачи материалов на нужды дошкольного учреждения (ф. N 410) применяется для выдачи хозяйственных материалов для учебных и других целей в течение месяца.

Записи в ведомости рекомендуется производить с таким расчетом, чтобы по каждому виду материалов без дополнительной разработки данной ведомости можно было получить итог за месяц. Ведомость утверждается заведующим дошкольным учреждением и служит основанием для списания материалов в расход.

Ведомость передается в централизованную бухгалтерию (бухгалтерию) в установленные ею сроки.

5. Ведомость оперативного (количественного) учета движений малоценных и быстроизнашивающихся предметов (Ф. N 412) (3 г.)

В ведомостях оперативного (количественного) учета движения малоценных и быстроизнашивающихся предметов (ф. N 412) учитываются должностными лицами предметы стоимостью до двух рублей за единицу, за исключением белья, постельных принадлежностей, одежды и обуви, а также столового и кухонного инвентаря.

Выдача этих предметов со склада (кладовой) производится по накладной (требованию) (ф. N 434).

Списание малоценных и быстроизнашивающихся предметов производится при полной их изношенности и на основании актов (ф. N 443, утвержденных руководителем детского дошкольного учреждения.

По мере выбытия указанных малоценных и быстроизнашивающихся предметов остатки их переносятся в новую ведомость с учетом поступивших вновь.

6. Журнал регистрации боя посуды (ф. N 325) (3 г.)

Журнал регистрации боя посуды (ф. N 325) ведется для списания разбитой посуды. Записи в журнал производятся соответствующими должностными лицами. Постоянно действующая группа народного контроля следит за правильным ведением журнала и ежеквартально составляет акт на списание разбитой посуды, который утверждается руководителем учреждения.

7. Инвентаризационная опись (сличительная ведомость) (ф. N 401) (3 г. при условии завершения ревизии)

Инвентаризационная опись (сличительная ведомость) (ф. N 401) применяется для отражения результатов инвентаризации основных средств, малоценных и быстроизнашивающихся предметов, материалов и продуктов питания. В этой форме показатели инвентаризационной описи и сличительной ведомости совмещены в одном бланке.

Инвентаризационные описи (сличительные ведомости) составляются отдельно по местам хранения или нахождения ценностей материально ответственным лицом. По ценностям, принадлежащим другим организациям, составляются отдельные сличительные ведомости.

Наименование ценностей и их количество показываются в описях по номенклатуре и в единицах измерения, принятых на учет.

Описи подписываются председателем и всеми членами инвентаризационной комиссии, а материально ответственные лица дают на каждой описи расписку о принятии ценностей, наименованных в описи, на ответственное хранение.

8. Меню-требование (ф. N 298) (1 г.)

Меню-требование (ф. N 298) применяется для выдачи продуктов питания со склада (кладовой). Меню-требование составляется ежедневно на основании норм раскладки продуктов питания и данных о количестве довольствующихся. Меню-требование с расписками лиц о выдаче и получении продуктов питания передается в централизованную бухгалтерию (бухгалтерию) в сроки, установленные графиком, но не реже 3-х раз в месяц.

Малый формат меню-требования рекомендуется использовать в детских садах и других учреждениях с небольшим количеством групп довольствующихся, а большой формат - в крупных учреждениях.

Меню-требование составляется врачом или медицинской сестрой, заведующим дошкольным учреждением, поваром, завхозом.

9. Табель учета ежедневной посещаемости детьми дошкольного учреждения (ф. N 305) (1 г.)

Табель служит для учета посещаемости детьми детского дошкольного учреждения и начисления сумм, причитающихся к уплате родителями за содержание детей. Табель ведет воспитатель группы и заполняет следующие реквизиты: номер детского дошкольного учреждения, номер группы, фамилия и имя ребенка, количество пропущенных дней - "всего" и "в том числе засчитываемых". Последние две графы воспитатель заполняет в конце месяца. Ежедневно в табеле отмечают лишь дни неявок буквой "н". Выходные и праздничные дни отмечают в соответствующих графах буквой "в".

По вновь прибывшим или выбывшим в течение месяца детям дни непосещения в форме прочеркиваются и далее делается пометка "прибыл" или "выбыл". Форма N 305, подписанная воспитателем группы, руководителем детского дошкольного учреждения, старшей медицинской сестрой, передается в централизованную бухгалтерию (бухгалтерию).

10. Табель учета использования рабочего времени и подсчета заработка (ф. N 421) (3 г.)

Табель учета использования рабочего времени и подсчета заработка (ф. N 421) открывается ежемесячно на всех работников данного учреждения и ведется по категориям работающих в алфавитном порядке. Фамилии заносятся на основании табеля за прошлый месяц. Вновь поступившие работники заносятся в табель на основании приказа о приеме и переводе. На уволенных в табеле делают соответствующие отметки на основании приказов об увольнении. Табель ведет руководитель детского дошкольного учреждения.

11. Авансовый отчет (ф. N 286) (3 г.)

Авансовый отчет (ф. N 286) является основным документом для учета расчетов с подотчетными лицами и ими заполняется. В авансовом отчете должны быть обязательно заполнены следующие показатели: остаток предыдущего аванса, полученный аванс, израсходовано, остаток (перерасход, оплата перерасхода или внесение в кассу остатка. В бланке авансового отчета такие показатели выделены в рамках. К авансовому отчету должны быть приложены документы, подтверждающие расход сумм по их назначению.

Авансовые отчеты, подписанные руководителем организации и лицами на то уполномоченными, передаются в централизованную бухгалтерию (бухгалтерию).

Кроме перечисленной финансово-хозяйственной документации у руководителя детского дошкольного учреждения должна храниться смета (копия) дошкольного учреждения, которая составляется на бланке, утвержденном Министерством финансов СССР. К смете прилагается тарификационный список, составленный в соответствии с Инструкцией о порядке исчисления заработной платы работников просвещения, утвержденной Приказом Министерства просвещения СССР N 94 от 16.05.85.

Все указанные документы ведутся лицами, ответственными за целость и сохранность имущества, за правильное его использование (заведующим детским дошкольным учреждением, заведующим хозяйством, кладовщиком).

и Минздрава СССР

от 4 октября 1988 г. N 369/745