Рейтинг: 4.5/5.0 (1832 проголосовавших)

Рейтинг: 4.5/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Применение журнала кассира Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов. Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем. Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов. Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем. Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии.Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи. Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий. Налоговые работники делают запись о его замене в карточке учета ККА.

В журнале также отражаются заметки технических работников ЦТО, которые осуществляют его проверку в соответствии с договором кассового обслуживания.

Согласно законодательству все ККА имеют ЭКЛЗ, которую необходимо устанавливать каждый год, в противном случае машина заблокируется. Ее замену также надо фиксировать в журнале кассира-операциониста.

В конце своей смены (рабочего дня) кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами (если они есть) и наличными денежными средствами. После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

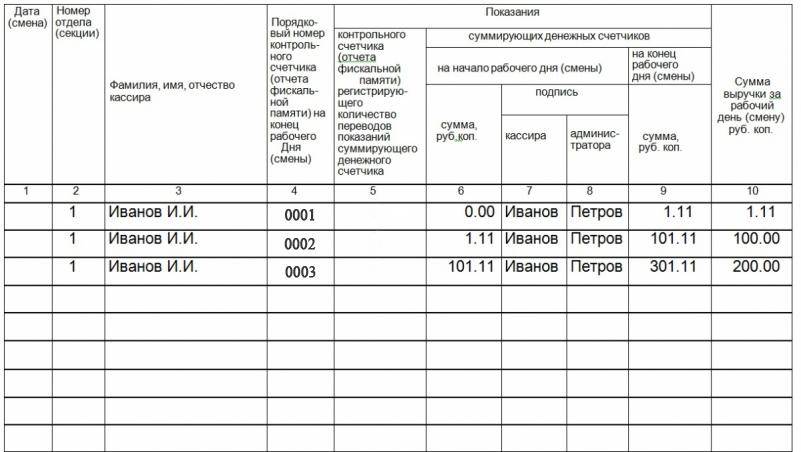

Образец заполнения журнала кассира операциониста

Изучим подробнее как заполнять журнал кассира операциониста.

На титульном листе нужно записать название организации, ее полный адрес, номер телефона, а также коды ОКПО. ОКДП и ИНН. Если есть структурное подразделение, его тоже нужно указывать. Далее заполняются марка или модель кассового аппарата и его производственный номер. При необходимости можно занести информацию об используемой прикладной программе. Работники налоговой или ЦТО ниже заполняют регистрационный номер ККМ.

В журнале нужно отражать начало и конец периода его ведения, а также Ф.И.О. ответственного за это должностного лица.

Регистр представляет собой таблицу с большим количеством столбцов, которые необходимо заполнять.

В графе «1» отражается текущая дата, указанная в отчете. За один день может быть несколько записей по количеству смен или ответственных лиц.

В следующем столбике нужно вписывать номер отдела. В кассовом аппарате может быть открыто их несколько, на каждый вид деятельности. Часто заводят разные отделы для ведения раздельного учета выручки, полученной по разным системам налогообложения (например, ЕНВД и ОСНО). Их открытие осуществляют специалисты ЦТО, информация об этом отражается в учетной карточке ККА в налоговой.

В графе «3» заполняются личные данные кассиров, которые осуществляли прием денежных средств в течение смены (рабочего дня). Далее необходимо отразить текущий номер z-отчета. За один день может быть снято несколько таких документов (случайно, при нескольких сменах), каждый из них необходимо отразить в соответствующей строке журнала.

Графа «5» в последнее время либо не заполняется, либо в ней проставляется 0. Это связано с тем, что ККА с ЭКЛЗ не обнуляются.

В следующем столбике указывается информация об необнуляемом остатке на начала дня. При использовании нового аппарата он равен 0, иначе нарастающему остатку на конец предыдущего дня работы.

Поля «7» и «8» должны содержать подписи кассира и проверяющего его уполномоченного лица.

В столбце «9» отражается необнуляемый остаток на конец дня. Далее записывается итоговая выручка по ККМ, которая должна быть равна разнице между значениями граф «9» и «6».

В следующих полях необходимо заполнить информацию о полученных наличных денежных средствах и документов платежа. Графы «12» и «13» нужно заполнять, если при оплате за товары, услуги, работы принимаются банковские карточки. Несмотря на то что карточки — это безначальные расчеты, выручку по ним необходимо пробивать по ККА отдельным отделом, и указывать количество выпущенных чеков. При их отсутствии — проставляется прочерки.

Согласно законодательству кассир может произвести возврат денежных средств в случае отказа клиента от покупки при предъявлении им чека. Если этот возврат осуществляется в тот же день что покупка, то его показатели записываются в графе «15». При этом на возвращенный чек должен быть составлен акт, который должен включать обязательные для него реквизиты. Если возврат осуществляется в последующие дни, он в журнале кассира-операциониста не фиксируется. Здесь же отражаются ошибочно пробитые чеки. Ее значение равно разнице показателей «10» и «14».

В следующих столбцах расписываются кассир (сдающий деньги) и уполномоченное лицо, принимающее их, а также ответственный за контроль над этими операциями.

Нюансы ведения журналаПри замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции — расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Форма журнала и образец заполнения Журнал кассира операциониста форма КМ 4 в формате Excel.

Журнал кассира операциониста форма КМ 4 в формате Excel.

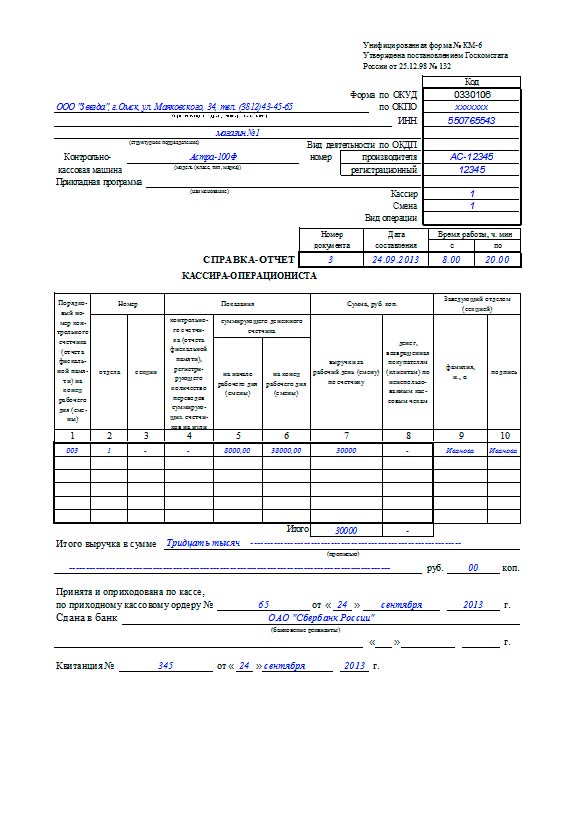

Журнал кассира - операциониста по форме N КМ-4 применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Код формы по ОКУД 0330104.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Журнал кассира- операциониста нужно вести до его окончания и затем заменить новым, зарегистрировав их в ИФНС вновь. Часто заполнение документа вызывает трудности. Рассмотрим некоторые из них.

Заполнение журнала кассира–операционистаРассмотрим заполнение журнала кассира — операциониста по графам:

Можно вносить исправления в журнал несколькими способами:

Любые исправления нужно заверить надписью «исправлено верно», подписью руководителя (главного бухгалтера) и синей печатью.

Журнал образец кассира-операционистаПример заполнения журнала приведен ниже.

![]()

Левая страница разворота

![]()

Продолжение страницы разворота

Теперь вы без труда сможете заполнить журнал кассира — операциониста самостоятельно. Появились вопросы? Задавайте их в комментариях.

Получайте новые статьи блога к себе на почту или станьте подписчиком нашей группы ВКонтакте — так вы всегда будете в курсе новостей для ИП!

Журнал кассира-операциониста: заполнение и образец обновлено: Август 5, 2016 автором: Все для ИП

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыОсновное назначение непосредственного ведения журнала кассира-операциониста сводится к тому, чтоб сам владелец имел возможность беспрепятственно вычислить оборот наличной выручки за запрашиваемый период. Также журнал необходим для того, чтоб инспектор мог сверять показания ККТ и кассовые отчеты с показаниями в журнале.

Иногда инспектор сам выдаёт пожелания по заполнению журнала. Мы же разберём базовые аспекты заполнения журнала кассира-операциониста.?

Журнал кассира-операциониста: назначение, требования и правила веденияСам журнал представляет собой форму КМ-4. Форма состоит из двух листов. На двух листах формы содержится 18 граф, каждую из которых и необходимо заполнить.

Журнал кассира-операциониста форма КМ-4 — бланк для заполнения находится по этой ссылке.

Обязательность ведения журналаИзвестно немало случаев, когда налоговые инспекторы пытались штрафовать организации за отсутствие данного журнала кассира-операциониста или же не заполнение журнала. На самом деле, ведение журнала хоть и является обязательным для предприятия, но не является грубым налоговым нарушением.

Поэтому в случае, когда предприниматели отказывались платить штраф и оспаривали решение, суд оставался на стороне предпринимателей. Лучше вести журнал, чем не вести его, дабы не сталкиваться с проблемами во взаимоотношениях с налоговиками. С другой стороны, и наличие журнала не может уберечь предприятие от особо придирчивых работников налоговой.

Для чего необходим на предприятии журнал учета трудовых книжек и как его правильно составить, вы можете узнать здесь.

Журнал кассира-операциониста форма КМ-4 — образец заполнения по предприятиюГрафы для заполнения:

В этой графе проставляется дата, когда снимали Z-отчёт (отчета на кассовом аппарате, производимого кассиром в конце смены для инкассации кассы и передачи наличности администратору). В случае наличия нескольких Z-отчётов за день вносятся все отчеты с одной датой, но каждый отдельной строкой.

Графа стена нужна для того, чтоб обозначить свою смену, если за одно число на кассе отработало два кассира или же если у одного было несколько смен. Тогда в скобочках ставится номер смены, например, 1.

Проставляются номера отделов, на которые были пробиты суммы за текущую смену. Эта графа необязательна к заполнению в том случае, если все пробивается на один отдел. Также эта графа часто необязательна к заполнению, если Z-отчёт кассового аппарата не предусматривает делание по отделам.

В данной графе необходимо указать полные ФИО. Если же функцию классов выполняет лико, задействованное ещё в какой-либо деятельности, то все равно указываются его данные.

Здесь указываем порядковый номер Z — отчета, который возможно взять на самом отчете.

В данную графу копируется информация из графы 4.

Данная графа является устаревшей и рассчитанной на обнуление Z-счетчика. Современные кассовые аппараты этого не делают.

Данная графа должна быть обязательно заполнена. В ней указывается общая сумма всех денег, пробитых кассовым аппаратом за все время работы аппарата (накопительный итог на начало рабочего дня). Значение суммы возрастает с каждым последующим Z-отчетом.

В случае, если Вы заполняете журнал по новому кассовому аппарату в первый день его работы, первое накопление будет равняться 1 рублю 11 копейкам. Данную сумму требуют пробивать в налоговой инспекции при регистрации аппарата.

Узнать, как правильно составить приказ о дисциплинарном взыскании в виде замечания и выговора, вы можете в этой статье.

Если же аппарат уже не новый, то необходимые данные предоставлены в:

В этих двух графах необходимо расписаться кассиру (7) и администратору (8). В случае совпадения лиц подписи одинаковы.

Журнал кассира-операциониста форма КМ-4 — образец заполнения вы можете скачать тут.

Здесь будут вписаны накопления (гросс-итог) на момент окончания рабочей смены. Этот показатель представляет собой данные из 6-ой графы, суммируемые с выручкой за прошедший день. Для дальнейшего убожества эти данные можно сразу перенести в 6-ую графу начала следующей смены.

В эту графу необходимо вписать сумму выручки за день. В неё войдут вся наличная выручка (11), безналичная (12) и возвраты (15). Также данные можно взять и в Z-отчётах.

Вписываем наличную выручку (без возвратов и безнала).

Теперь внесём количество безналовых платежей (к ним относятся оплата по банковской карте, дорожные, банковские чеки и проч.) Например, если картами за смену вам оплатили 10 раз, то вписываете «5». Если же возможности посчитать нет, и в кассовом аппарате данная функция не предусмотрена, то графа не заполняется.

Указывается общая сумма всех платежей по безналу, ещё она выделяется в Z-отчете (но не со всеми кассовыми аппаратами).

На части аппаратов функция пробития по безналу отсутствует, поэтому зачастую под безналичную оплату выделяют отдельную секцию, туда и пробивается безнал. Если все безадресные средства пробиваются по на один отдел, то в 13-ой графе указывается сумма продаж по этому конкретному отделу.

Скачать бланк доверенности на получение товара и ознакомиться с основными правилами составления этого документа, вы можете тут.

Сюда вписывают сумму платежей (нал и безнал вместе) минут возвраты.

Указывается сумма возвратов за рабочий день. Этот показатель берут из Z — отчета. Если возврат был произведён не из кассы (потому что допустимо производить возврат не из кассы), помните, что нужно в таком случае составить акт КМ-3, затем вписать сумму из формы в графу 15-ую.

Возвращение денег из денежного ящика ККТ возможно только по тем чекам, что были пробиты в тот день. К каждому чему должен быть приложен акт по форме КМ-3.

Когда кассир заполнил журнал, ему необходимо оформить форму КМ-6 (справка-отчёт). Затем он передаёт эту форму вместе с наличными администратору, затем и расписывается в графе. Если кассиром, администратором и руководителем является одно лицо, то в графах 16, 17 и 18 необходимо проставлять одну и ту же подпись.

После принятия наличности и проверки расчетов администратор расписывается в графе.

После завершения рабочего дня или смены в графе должен расписаться руководитель.

По окончании заполнения журнала важно не забыть занести данные в кассовую книгу.

Заменена журнала кассира-операциониста и внесение измененийЕсли журнал заканчивается, то его необходимо «погасить» в налоговой в тот же момент, когда производится регистрация нового. Данная процедура выполняется любым уполномоченным сотрудником от лица руководителя при наличии подписанной руководителем доверенности. которая заверена у нотариуса.

Записи при ведении нового журнала начинают в порядке, который последовательно идет за порядком с старом журнале. Суммы остатков переносятся в новый журнал, сама перемена документов производится к концу года, но не является обязательной.

Узнать, как правильно составить приказ о проведении инвентаризации и скачать образец его заполнения, вы можете в нашей новой публикации.

Если необходимо внести изменения в журнал, то все исправления с изменениями необходимо согласовать со всеми заверяющими записи в журнале лицами. Лицам необходимо подписаться у записей, а также необходимо поставить печать-подтверждение. Главное условие изменений и исправлений — пометка «исправлено верно».

Если же изменения несущественные, то можно просто сделать исправления при помощи канцелярского забеливателя.

При исправлении нескольких строк их можно зачеркнуть и написать между ними верное, при этом во всех исправлениях важно не нарушить хронологию записей и не препятствовать определению оборота наличности.

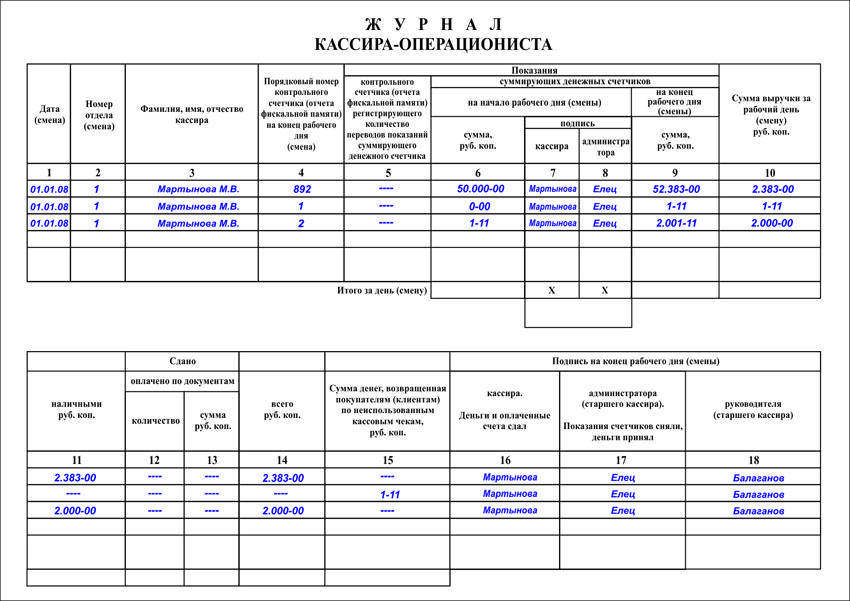

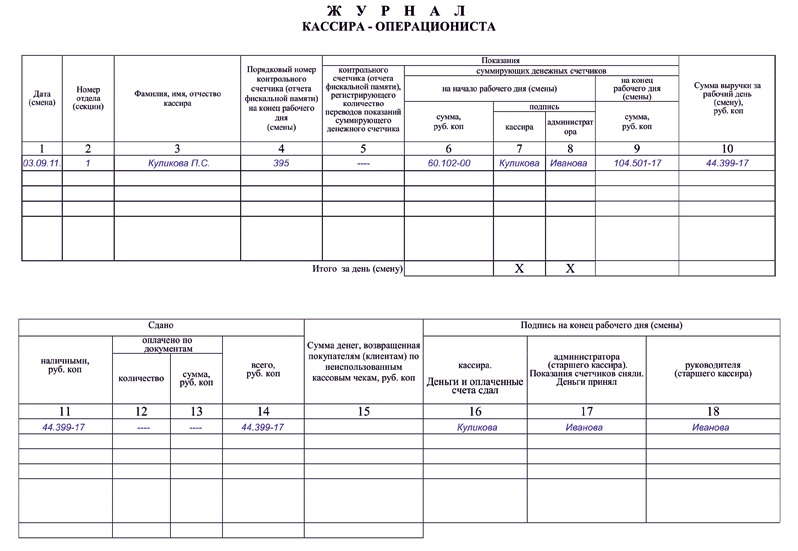

Заполнение журнала кассира операциониста — пример по предприятию:

Пример заполнения журнала кассира-операциониста.

Не стоит опасаться делать исправления. Налоговая инспекция не накажет санкциями за исправления, вовремя зафиксированные и подтвержденные печатью и подписями ответственных лиц.

В случае возникновения дополнительных вопросов всегда можно обратиться в налоговую службу или же к администратору, потому что руководители и налоговики иногда высказывают конкретные пожелания на тот или иной вопрос по заполнению. Помните, что работа с журналом – ответственное занятие, влияющее на продуктивность и чистоту отчетности.

Как правильно заполнить журнал кассира-операциониста без ошибок, вы можете узнать в этом видео :

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Как отразить выручку в журнале кассира-операциониста, полученную с применением платежного терминала

При этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:*

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира.

Олег Хороший, государственный советник налоговой службы РФ III ранга

2.Статья:Выручку по картам тоже отражают в журнале кассира-операциониста

Инна Токмянина. эксперт «УНП»

«…Заключили с банком договор эквайринга и установили в магазине POS-терминал для приема карточек. Безналичную выручку пробиваем по кассе. В конце дня выбиваем Z-отчет, но сумма в нем и сумма наличных в кассе не совпадают. Как заполнять журнал кассира-операциониста, чтобы не учесть выручку дважды. »

— Из письма главного бухгалтера Наталии Васильевой, г. Москва

Наталия, сумму наличной и безналичной выручки надо отразить в разных графах журнала.

Оплату по карте проводят через специальный терминал, который печатает чек. Но безналичную выручку надо также провести через ККТ (п. 1 ст. 2. п. 1 ст. 5 Федерального закона от 22.05.03 № 54-ФЗ). Так как фактически деньги в кассу в этот момент не попадают, итоговая выручка в Z-отчете и сумма наличных не будут совпадать.

В конце дня кассир заполняет журнал по форме КМ-4 * (утв. постановлением Госкомстата России от 25.12.98 № 132 ). Общий итог из Z-отчета надо записать в графу 14 журнала. Сумму наличных в кассе необходимо отразить в графе 11. Количество карт, которыми покупатели в течение дня оплачивали товар, нужно записать в графу 12. а сумму полученной по ним безналичной выручки — в графу 13 * (письмо УФНС России по г. Москве от 20.01.11 № 17–15/4707 ).

Кстати, если модель ККТ позволяет, наличную и безналичную выручку можно пробивать по разным секциям. Это позволит избежать путаницы. Ведь тогда в Z-отчете будет две суммы — наличная выручка и безналичная. Правда, в журнале кассира-операционистапоступления по разным секциям надо будет отразить в отдельных строках.

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 7, ФЕВРАЛЬ 2015

3.Статья:Кассовый, налоговый и бухгалтерский учет расчетов по карточкам

При получении платежей по безналу отличаются не только кассовые правила, но и порядок отражения доходов и расходов.

При оплате карточками есть особые правила для кассового учета получения выручки и возврата денег.

Прием оплаты. При оплате картой кассир также проводит эту операцию через ККТ. То есть в конце дня в Z-отчете будет отражена и наличная, и безналичная выручка. Поэтому для удобства стоит проводить оплату картами и наличными по разным секциям. Тогда в конце дня в журнале кассира-операциониста наличную и безналичную выручку надо показать в двух разных строках (см. образец).*

Образец заполнения журнал кассира-операциониста

Выручку по картам нужно показать в графе 13 формы КМ-4, а в графе 12 — записать количество карт, которые в течение дня кассир принимал к оплате*.

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 47, ДЕКАБРЬ 2014

4. ПИСЬМО УФНС РОССИИ ПО МОСКВЕ ОТ 20.01.2011 № 17-15/4707

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утвержденными постановлением Госкомстата России от 25.12.98 № 132, все записи в журнале кассира-операциониста ведутся ежедневно в хронологическом порядке. Основанием для записи являются Z-отчеты, снятые с ККТ по истечении рабочего дня после закрытия продавцом смены. В Z-отчете должна быть отражена фактическая сумма выручки, в том числе наличными и безналичными деньгами.*

На каждый кассовый аппарат организация (индивидуальный предприниматель) заводит журнал кассира-операциониста по форме № КМ-4 (форма утверждена постановлением Госкомстата России от 25.12.98 № 132), в котором заполняются все необходимые графы. Данный журнал также является контрольно-регистрационным документом показаний счетчиков.

Особенностью ведения журнала кассира-операциониста при использовании платежных карт является заполнение также граф 12 и 13. В графе 12 отражается количество платежных карт, по которым произведена оплата. В графе 13 указывается сумма, полученная по денежным расчетам посредством платежных карт.

В графе 11 журнала записывают сумму выручки, сданную наличными деньгами.

В графе 14 журнала указывается общая сумма денежной выручки (графа 11 + графа 13*).

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// vip.1gl.ru/#/hotline/rules/

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Унифицированная форма N КМ-4 Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Журнал кассира-операциониста (форма № КМ-4) - применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков.

Скачать образец бланка форма КМ-4 в формате Word и Excel :

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Скачать другие бланки на нашем сайте :

Как вести журнал кассира-операциониста (ф. КМ-4 )

В графе № 1 указывается текущая дата.

В графе № 2 - номер отдела (секции). Это необходимо в том случае если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

В графе № 3 - фамилия, имя, отчество кассира - операциониста.

В графе № 4 необходимо поставить прочерк.

В графе № 5 - указывается номер Z-отчета, соответствующий текущей да-те.

В графе № 6 - показания счетчика <Гросс итого> на начало дня. Эту сумму ККМ указывает в Z-отчете, и показания на начало дня - это те же показания, что и на вечер предыдущего дня. Внимание! Не все модели ККТ автоматиче-ски выводят в Z-отчете показания счетчика <Гросс итого> (например <Мер-курий-115Ф>). В этом случае необходимо выводить их самостоятельно. Как это сделать указано в комментарии к графе № 10.

В графах № 7 и № 8 - соответственно подписи кассира-операциониста и администратора (старшего кассира).

В графе № 9 - показания счетчика <Гросс итого> на конец дня.

В графе № 10 - сумма выручки за день, согласно показаниям счетчика. Определяется как разность между графами № 9 и № 6. Если ККТ не указывает в Z-отчете показания счетчика <Гросс итого>, то можно сразу записать ука-занную в нем сумму выручки за день, после чего путем суммирования граф № 6 и № 10 вывести показания счетчика <Гросс итого> на конец дня, и занести их в графу № 9.

В графе № 11 - сумму наличных денежных средств (выручку).

В графах № 12 и № 13 соответственно: количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и общую сум-му оплаченную этими документами. Если этого не происходило, то необходи-мо поставить прочерки.

В графе № 14 указывается общая сумма выручки (№ 11+№ 13).

В графе № 15 отражается сумма денег, возвращенная покупателям (клиен-там) по неиспользованным (в том числе ошибочно пробитым чекам). Сумма граф № 14 и № 15 должна соответствовать сумме, указанной в графе № 10. Внимание! Возвращать деньги из денежного ящика ККТ можно только по че-кам, пробитым в этот день. К чекам должен прилагаться акт по ф. КМ-3.

В графах № 16, № 17 и № 18 - подписи соответствующих должностных лиц организации.