Рейтинг: 4.0/5.0 (1823 проголосовавших)

Рейтинг: 4.0/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Для учета наличных денежных средств, которые были получены предприятием (организацией) с использованием ККМ, ведутся специальные журналы:

В организации может быть только одна главная касса и множество операционных. Функция главной кассы – прием денежных средств (выручки) из операционных, на каждую из которых заводят свой журнал. С его помощью ведется учет операций прихода и расхода наличных денежных средств (выручки) по каждому кассовому аппарату организации.

Данный журнал – контрольно-регистрационный документ показаний счетчиков. Его ведет кассир-операционист. Записи указывают в хронологическом порядке шариковой ручкой или чернилами. На одной строке отмечают операции за одну смену или рабочий день кассира. Z-отчеты, которые снимают с ККТ, являются основанием для записей.

К работе журнал подготавливают аналогичным способом, что и кассовую книгу. Он должен быть пронумерован, прошнурован, подписан главным бухгалтером и руководителем организации, налоговым инспектором. Кроме того, на документе должна присутствовать печать предприятия (организации). Последний лист содержит общее количество страниц, а также запись о том, что журнал пронумерован, прошнурован и содержит определенное количество листов.

Заполнение и ведение журнала

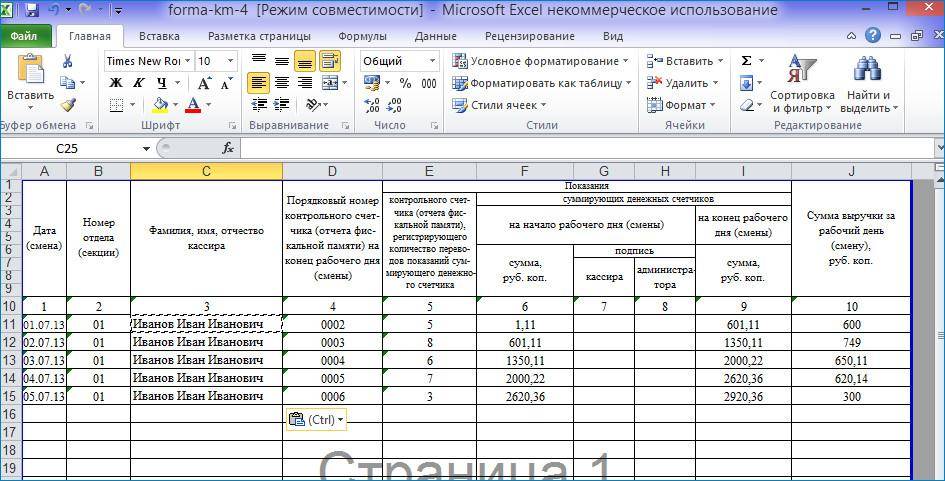

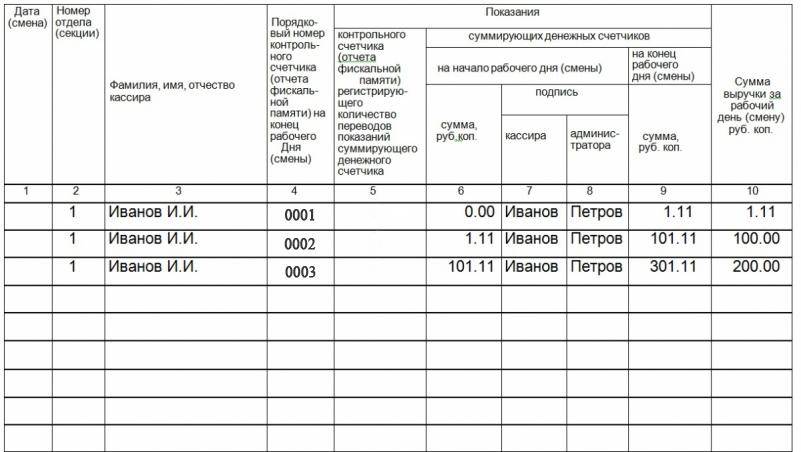

Образец заполнения журнала кассира-операциониста формы КМ-4

Журнал кассира ведут следующим образом: в начале смены или рабочего дня в графах с первую по третью кассир отмечает смену или дату, номер отдела и свои ФИО.

В графу 4 вписывают порядковый номер счетчика (отчет фискальной памяти) на окончание предыдущей смены или рабочего дня.

Графа «Показания» заполняется только при перерегистрации, проверке, передаче в ремонт или снятии машины с учета сотрудником центра технического обслуживания или налоговой инспекции. В дальнейшем кассир дожжен переписать данный показатель.

До начала смены или рабочего дня кассиром в графе записываются показания денежного счетчика на начало дня, которые заверяются в графах 7 и 8 подписями кассира и представителя администрации предприятия соответственно.

По окончанию смены или рабочего дня кассир в графе 9 записывает конечные показания счетчика.

В графу 10 вписывают сумму выручки за смену или день, которая должна быть равна разнице между графами 9 и 6.

Графы 11-14 содержат сведения о том, что в конце дня сдает кассир в главную кассу:

Графы 12, 13 заполняют при оплате товара кредитной картой. Фактически денежные средства поступают не в кассу, а на расчетный счет предприятия. Однако выручку следует все равно провести через кассу. Таким образом, графа 12 содержит данные о количестве операций по кредитным картам, а графа 13 – выручку по ним.

Необходимо обратить внимание, что именно по этой причине сумма Z-отчета не соответствует наличным средствам.

Графа 15 содержит записи о суммах, которые были выписаны по возвращенным чекам (основание данных – акт о возврате денежных средств клиентам по неиспользованным чекам в кассу, форма № КМ-3) и количество нулевых чеков, напечатанных за смену или рабочий день.

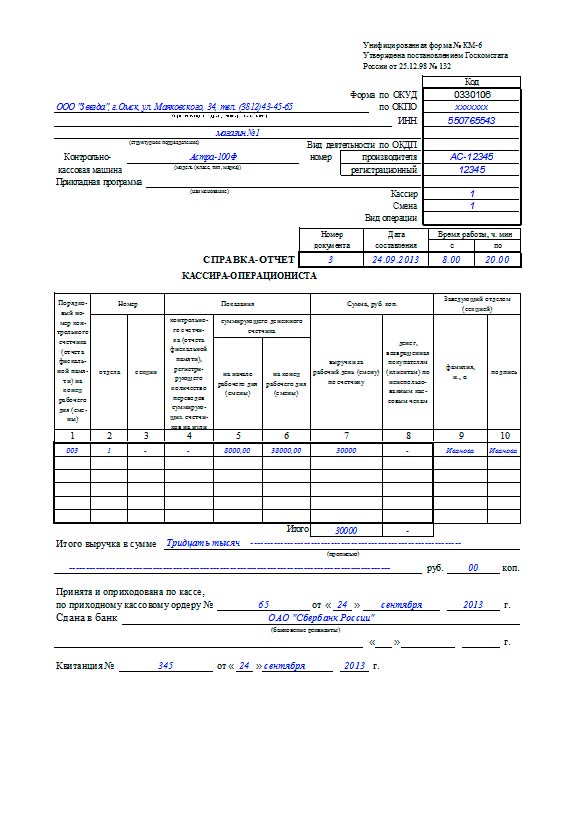

По окончанию смены или дня кассиром составляется справка-отчет по форме № КМ-6. которая сдается вместе с выручкой по приходному кассовому ордеру старшему кассиру.

Сделанные записи подтверждаются подписями старшего кассира, кассира-операциониста и администратора предприятия (организации) после проверки фактической выручки, показаний счетчиков на конец смены или дня. Для этого заполняют графы 16-18. Приказами утверждаются конкретные лица, которые должны проверять, принимать и подтверждать выручку, сданную кассиром.

Если результаты сумм на контрольной ленте расходятся с фактической выручкой, то выясняются причины расхождения, а выявленные излишки или недостачи заносят в определенные графы журнала кассира.

Помарки или подчистки в данном документе недопустимы. Вносимые исправления оговариваются и заверяются подписями кассира, главного бухгалтера и руководителя организации.

Заполненные журналы должны храниться на предприятии не менее пяти лет.

При использовании нескольких ККТ дополнительно заполняется форма № КМ-7. содержащая данные о показаниях счетчиков машин и выручке предприятия.

В этой графе указано число, когда снимался Z-отчет, вносящаяся в журнал. Если за это число снималось несколько отчетов, то они вносятся каждый в отдельной строке, но все они будут под одним числом. В этой графе слово «смена» значит, что если в этот день работало два разных кассира и две смены, то в скобочках ставится номер смены (но это не обязательно) например, 02.02.2015 (2).

Вторая графа – номер отдела (секции)В данной строке указываются номера отделов, на которые за данную смену пробивались суммы. Можно эту графу и не заполнять, если суммы выбивались на один отдел. Но даже если и на несколько отделов пробивались суммы, эту графу можете не заполнять, так как в Z-отчетах не предусматривается деление по отделам.

Третья графа – ФИО кассираВ данной графе журнала кассира-операциониста вписываются, имя, отчество, фамилия кассира. Если ген. директор, бухгалтер, администратор и кассир в одном лице, в этой части вписываются его данные.

Четвертая графа – порядковый номер главного счетчика на конец трудового дняТут указывается порядковый номер Z-отчета, он берется в самом отчете.

Пятая графа – порядковый номер главного счетчика, который регистрирует суммарные данные денежного счетчикаТут данные копируются из четвертой графы. Данная форма документа устаревшая, которая по старинке предполагала, что счетчик Z-отчетов подлежит обнулению. Но в кассовых аппаратах современных моделей этой функции нет.

Шестая графа – суммарные показания денежных счетчиковЗаполнять эту графу обязательно. В нее записывается накопительная сумма на начало дня (смены) – итог всех денег пробитых на кассовом аппарате за все время его существования. С последующим снятым Z-отчетом эта сумма увеличивается. Если кассовый аппарат не является новым, то для этой графы данные берутся из:

• Девятой графы прошлого дня;

• Из утреннего Х-отчета;

• Можно записать сумму в конце дня путем отнимания из вечерних накоплений суммы выручки за день (графы 9 и 10).

Администратор и кассир соответственно расписываются в этих графах. Подписи будут одинаковые, если это одно лицо.

Девятая графа – сумма денежных счетчиков на окончание трудового дняВ данной графе журнала кассира-операциониста указываются накопления к концу трудовой смены. Сумма списывается с Z-отчета, снимаемая кассиром по окончанию рабочей смены. Эту же сумму для удобства можно сразу записать в шестую графу на начало следующей смены.

Десятая графа – общая выручка за рабочую сменуТут указывается дневная выручка. Сюда входит наличная выручка (11 графа), безналичная (12 графа), возвраты (15 графа). Так же эти показания можно взять из Z-отчета.

Одиннадцатая графа – сумма в наличныхВ этой графе указывается выручка наличными, безнал и возвраты в нее не включаются.

Двенадцатая графа – документально оплачено, количествоТут указывается количество безналичных платежей (расчет по дорожным и банковским чекам, по банковским картам и пр.) Точнее говоря, если по безналу вам за день оплатили 5 раз, в графу ставите цифру «5». Но в некоторых кассовых аппаратах не предусмотрен счетчик безналичных платежей, поэтому количество посчитать вы не сможете, следовательно, в графу вписывать ни чего не надо.

Тринадцатая графа – оплачено по документам, итогТут вписывается вся сумма безналичных оплат. Некоторые кассовые аппараты не имеют функции пробития по безналичному расчету, следовательно, под безнал отводят определенную секцию, куда и пробивают безнал.

Четырнадцатая графа – всего сданоТут указывается общая сумма наличных и безналичных оплат минус возвраты.

Пятнадцатая графа – сумма возвратовЗаписывается дневная сумма возвратов. Если через кассу вы не проводили возврат, то необходимо оформить документ КМ-3 и из этой формы вписать сумму в 15 графу.

Шестнадцатая графа – подпись кассираЗаполнив журнал кассира-операциониста, акт КМ-4 заполняется кассиром – форма-отчет кассира-операциониста, с наличностью передает ее администратору, и в этой графе ставит свою подпись.

Семнадцатая графа – подпись администратораАдминистратор, приняв от кассира наличность, проверяет, правильно ли выполнены расчеты и в этой графе ставит свою подпись.

Восемнадцатая графа – подпись руководителяЗдесь расписывается руководитель по окончанию смены.

Когда вы завершили заполнение журнала кассира-операциониста, необходимо в кассовую книгу внести данные.

Если на протяжении дня суммы не пробивались на кассовом аппарате, то не обязательно снимать отчеты, к тому же некоторые кассовые аппараты не предусматривают снятие Z-отчета. То есть, нет надобности заполнять журнал кассира-операциониста, если вы не используете кассовый аппарат.

Когда заполняется форма кассира-операциониста?Когда снят Z-отчет, требуется заполнить журнал кассира-операциониста. Данную операцию можно делать раз в день, например в конце рабочей смены. В случае если смена заканчивается с утра, так как магазин на круглосуточном графике, тогда утром снимается отчет.

Можно ли за день снимать несколько отчетов?Если у вас за сутки две-три смены, соответственно в сутки вы снимаете два-три Z-отчета. Но в журнал кассира-операциониста каждый отчет вносится отдельной строкой. Получается на одной дате несколько записей, но номера смен разные.

Если кассир не снял вовремя Z-отчетНе страшно, если вы не успели вечером снять отчет, это можно сделать либо же с утра, либо на следующий день, а можно даже и через день. Тогда в этом случае, требуется в журнале кассира-операциониста проставить дату, которую взять из отчета, и деньги провести той датой, когда снимался Z-отчет.

Если за день снято случайно несколько лишних Z-отчетовКогда произошла такая ситуация, то каждый Z-отчет нужно по отдельности вписать в журнал кассира-операциониста. получится за одну дату несколько отчетов с различными номерами. Как правило, это отчеты с 0 суммами.

Восстанавливается ли утерянный отчет?Есть два способа для восстановления утерянного Z-отчета:

• Снятие Z-отчета по ЭКЛЗ. Тут хранится вся информация по чекам, которые пробиты на кассовом аппарате. Из блока ЭКЛЗ за любой рабочий день можно извлечь детальную информацию. Блок раз в год меняется, поэтому только из текущего блока можно узнать информацию.

• Снятие по фискальной памяти. Чтобы снять отчет понадобится пароль налогового инспектора, но если он вам не известен, воспользуйтесь лучше услугами кассового механика, он вам поможет в снятии Z-отчета. Самостоятельно делать это не стоит, иначе кассовый аппарат может заблокироваться при неверном нажатии кода.

Любая ошибка, допущенная в журнале кассира-операциониста, заверяется подписью лица, ответственного за ведение журнала. Рядом с исправлением рекомендуется написать «верить исправленному» и поставить роспись.

Кассовая книга и журнал кассира-операциониста – одно и то же?Это не одна и та же форма. Это две абсолютно разные формы. Кассовую книгу также обязаны иметь предприятия и индивидуальные предприниматели, чтобы вести бухгалтерскую отчетность.

Если не имеется журнала кассира-операциониста?Если у предпринимателя нет журнала кассира-операциониста или же он существует, но не заполняется, то налоговые инспектора иногда пытаются их штрафовать: 40-50 тыс. рублей. Сумма не маленькая.

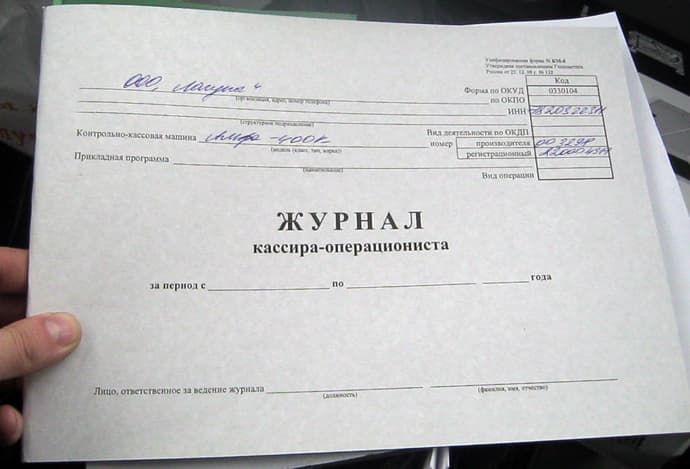

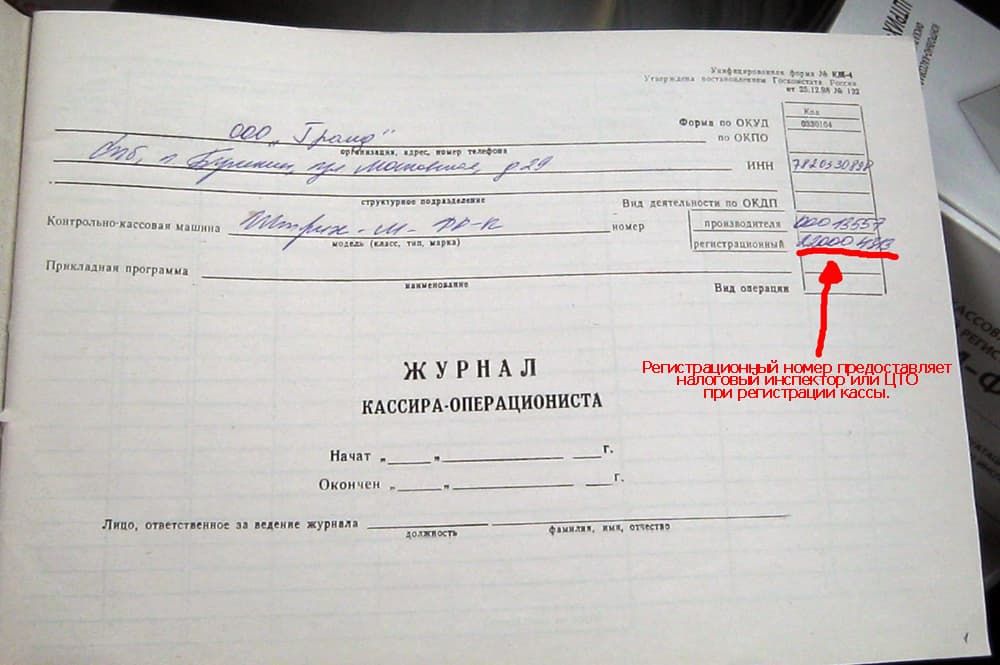

Регистрация журнала кассира-операционистаФорма кассира-операциониста оформляется вместе с привязанным к нему кассовым аппаратом. По окончанию журнала, нужно приобрести новый, пронумеровать его, прошить и заверить в налоговой инспекции. Форма КМ-4 заверяется отделом оперативного контроля налоговой инспекции.

Где регистрируется форма КМ-4В отделе оперативного контроля в налоговой инспекции МИФНС, где оформлялся кассовый аппарат. Для организаций (ЗАО, ОАО, ООО и т.д.) – по месту оформления организации, для ИП – по месту прописки.

Необходимые документы для оформления нового журналаНалоговые инспекции могут выдвигать различные требования по предъявлению документов, поэтому лучше дозвониться в налоговую службу и узнать какие требуются документы для регистрации журнала кассира-операциониста.

Первая запись в журналеНалоговый инспектор при первичной регистрации формы КМ-4, делает в журнале первую запись на снятый Z-отчет, но возможно и просто журнал заверить штампом и подписью.

Кто несет ответственность за ведения журнала КМ-4?Если руководитель не хочет быть ответственным за ведение журнала, то он приказом назначает или главного бухгалтера, или администратора, или кассира.

Виды журналов кассира-операционистаИмеется два вида журнала КМ-4:

• Горизонтальный журнал. Преимущества – удобно заполнять, широкие строчки, позволяющие вписывать большие суммы. Недостатки – количество записей меньше, необходимость часто менять. Имеет 50 листов, на каждом из которых 20 строчек. 20*50=1000. Следовательно, журнала примерно хватит на 1000 смен или дней.

• Вертикальный журнал. Преимущества – количество записей больше, не придется часто менять. Недостаток – узкие строчки, большие суммы не помещаются. Имеет 29-40 строк на каждой из 50 страниц. Хватит его на 2000 смен или дней.

По кассе возврат регистрируется в графе 15. Если за текущий день прошел не один возврат, выводиться общая сумма и записывается в журнале. На кассе не обязательно пробивать чеки возврата, но следует в обязательном порядке заполнить справку КМ-3.

Оформление продажи кредитом, безналичным расчетом, по банковской картеКогда продажа осуществляется по банковским картам через терминалы, либо через чековую книжку или иным безналичным расчетом, то на кассовом аппарате эти деньги также следует пробивать. Количество продаж по безналичному расчету и общая сумма денег по безналу отдельной строчкой выведется в вечернем отчете. Эти параметры в журнале записываются в графу 12 и 13. Эти части отвечают за пробитие чеков не за наличный расчет:

• Продажа в кредит;

• Дорожные чеки;

• Банковская карта.

В журнал не вписываются средства, поступившие в банк на безналичный расчетный счет.

12 графа – кол-во чеков по безналу;

13 графа – общая сумма по чекам по безналу;

11 графа – общая сумма наличными.

Листы нумеруются вручную. Каждую страницу не обязательно нумеровать, достаточно только листы нумеровать. Первая внутренняя страница считается первой, а не обложка. По прошивке и нумерации не существует определенных стандартов.

Журнал прошивается так: снизу делается два отверстия, через них продевается толстая нить, на последней странице наклеивается маленький кусочек бумаги. На ней пишется «прошнуровано и пронумеровано 50 листов». Ставится печать организации и подпись директора.

Как оформлять ремонт и замену ЭКЛЗЕсли проводилась замена ЭКЛЗ на кассовом аппарате, то в ЦТО снимается лишний отчет и пробивается 1 руб. 11 коп. В форме кассира-операциониста данный отчет также надо заполнить. Это же нужно сделать, если был ремонт ККМ.

Где приобрести форму КМ-4Журнал кассира-операциониста приобрести можно в канцелярском магазине. Останется его только самостоятельно пронумеровать и прошить, а какое правильное заполнение журнала кассира-операциониста мы вам подробно описали, главное не делайте ошибок, налоговые службы этого не приветствуют.

В соответствии с законодательством РФ каждое предприятие, независимо от формы собственности, или физическое лицо, занимающееся индивидуальной предпринимательской деятельностью, производящие расчеты с клиентами денежной наличностью, обязаны иметь кассу и проводить учет операций с ней в установленном порядке.

Все расчеты между такими организациями и населением надлежит осуществлять с использованием контрольно?кассовых машин (???) с обязательной выдачей бумажного чека, в котором указывается сумма денежной операции и ее назначение.

При государственной регистрации этих предприятий в налоговой инспекции производится и оформление регистрации ??? на основании:

Модель кассового аппарата должна быть разрешена к использованию налоговыми органами и находиться в Госреестре ???. Во время регистрации кассовой машины производится также и регистрация формы ???4 — «Журнала кассира?операциониста». При наличии нескольких ???, на каждый из них заводится свой журнал. Во время работы предприятия они должны находиться в торговом зале, рядом с ???.

Что это такое? По плану счетов предприятия все операции с кассой проводятся на 50?м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ???4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы ??1, либо в «Книге учета доходов и расходов».

По плану счетов предприятия все операции с кассой проводятся на 50?м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ???4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы ??1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира?операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия. На обложке журнала должны быть указаны:

Журнал учета движения трудовых книжек скачать образец, вы можете тут.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал — об этом рассказывается в видеоролике.

Для чего необходим документ?В Журнале кассира?операциониста регистрируется прохождение через кассовый аппарат предприятия денежной наличности. Это необходимо для учета выручки организации при ведении финансовой и налоговой отчетности, должно соответствовать приходу и расходу наличных денежных средств, учитываемых затем в главной кассовой книге и других документах. При любой проверке предприятия налоговыми органами в первую очередь изымается и проверяется кассовая документация.

Поэтому ведение этого журнала — ответственная и важная составляющая в хозяйственной и финансовой деятельности организации, требующая аккуратности и тщательности. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира? Ответ один — закон не разделяет учета кассовых операций с наличными деньгами в зависимости от формы собственности предприятия.

Таким образом, обязанность ведения такого журнала распространяется и на индивидуальных предпринимателей, а если нет выделенного для этого лица, заниматься им должен сам руководитель предприятия.

Как заполнить? Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4?й и 6?й столбец заносится первый ??отчет кассового аппарата с проверочной суммой 1?11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4?й и 6?й столбец заносится первый ??отчет кассового аппарата с проверочной суммой 1?11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Каждое снятие ??отчета кассового аппарата должно отражаться соответствующей записью в журнале, поэтому при работе в несколько смен, за время одного рабочего дня в нем должно появиться столько же соответствующих строк.

Начиная рабочую смену, кассир, принимающий кассу, должен зафиксировать это в первых трех графах левой страницы разворота журнала. В четвертом столбце записывается номер счетчика в конце предшествующей смены. Пятый столбец заполняется при перерегистрации ??? или ее сдаче в ремонт. Показания суммирующего регистратора в начале и конце смены записываются в шестом и девятом столбцах, а в седьмом?восьмом эти данные скрепляются соответствующими подписями.

Общий итог сменной выручки заносится в десятый столбец — он должен соответствовать разности девятого и шестого.

Сумма наличности, которую кассир сдает в главную кассу по окончании операционного дня, заносится в столбец № 11 на правой странице разворота. Число и сумма операций по кредитным картам вписываются в столбцы 12–13. Денежные средства при таких видах безналичных расчетов также должны проводиться через операционную кассу. Общий итог по кассовым операциям за день заполняется в 14-м столбце. При возврате денег покупателям сумма его заносится в 15?й. Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. Все итоговые операции в конце рабочего дня подтверждаются подписями ответственных лиц в 16–18?м столбцах после проверки данных контрольной ленты и фактической суммы денежной наличности в кассе.

Результат ??отчета на контрольной ленте кассового аппарата должен соответствовать остатку денежных средств в кассе, за вычетом оплаченной кредитными картами суммы, которая поступает непосредственно на расчетный банковский счет предприятия. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах.

Итоги кассового дня оформляются кассиром в итоговой справке?отчете, которую он сдает вместе с наличностью старшему кассиру или руководителю предприятия.

Как заменить журнал? После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ??? за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными ??отчетов, с отметкой: «Пропущенная строка ??.??.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными ??отчетов, с отметкой: «Пропущенная строка ??.??.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Доверенность на право подписи документов, образец представлен в статье.

Не нужно бояться делать исправления, необходимо только вовремя их фиксировать и подтверждать подписями ответственных лиц и печатью. Бывали случаи, когда записи в журнале делались начерно карандашом, чтобы потом ручкой их внести набело. При внезапной налоговой проверке это квалифицируется как грубейшее нарушение кассовой дисциплины и несет за собой санкции со стороны налоговой инспекции.

Ведение финансовой документации предприятия, учет операций с денежной наличностью требуют от руководителя малого предприятия или от индивидуального предпринимателя немалого терпения, постоянного контроля и аккуратности. Никто не родился бухгалтером, а если есть желание и воля, то научиться можно всему. Тем более что в последнее время и законы поворачиваются в сторону малого бизнеса: появились упрощенные схемы бухгалтерского учета и налогообложения.

В соответствии с последним Указанием ЦБ ?? № 3210?У от 11.03.14 облегчается ведение кассовых операций для индивидуальных предпринимателей. Но ни один разумный человек не станет надеяться, что когда-нибудь будут отменены все законы. Как говорили древние: «Dura lex, sed lex — Закон суров, но это закон!»

В конце приведено видео, в котором говорится, как вести Журнал кассира-операциониста. Приглашаем посмотреть.

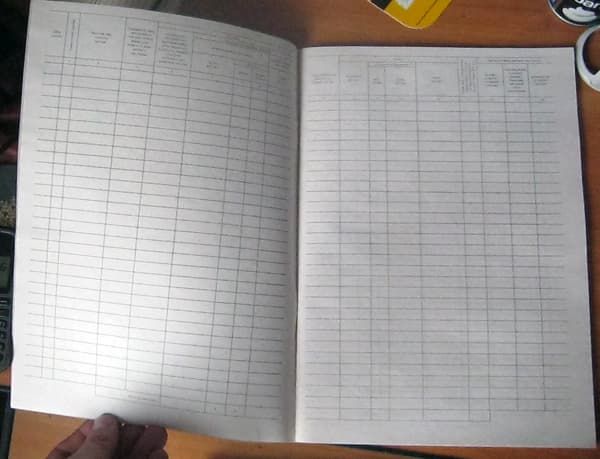

Графа 1: Дата (смена)

Графа 1: Дата (смена)

Ставиться дата снятия Z — отчета, который вносится в журнал. Если за эту дату было снято несколько Z — отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово «смена» в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете ( не обязательно ) поставить в скобочках номер смены, например: 01.02.2013 (1).

В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый. Даже если вы пробиваете суммы на несколько отделов вы можете не заполнять эту графу, тем более что деление по отделам не предусмотрено в Z — отчетах многих кассовых аппаратов.

Графа 3: Фамилия, Имя, Отчество кассира.Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать их фамилии.

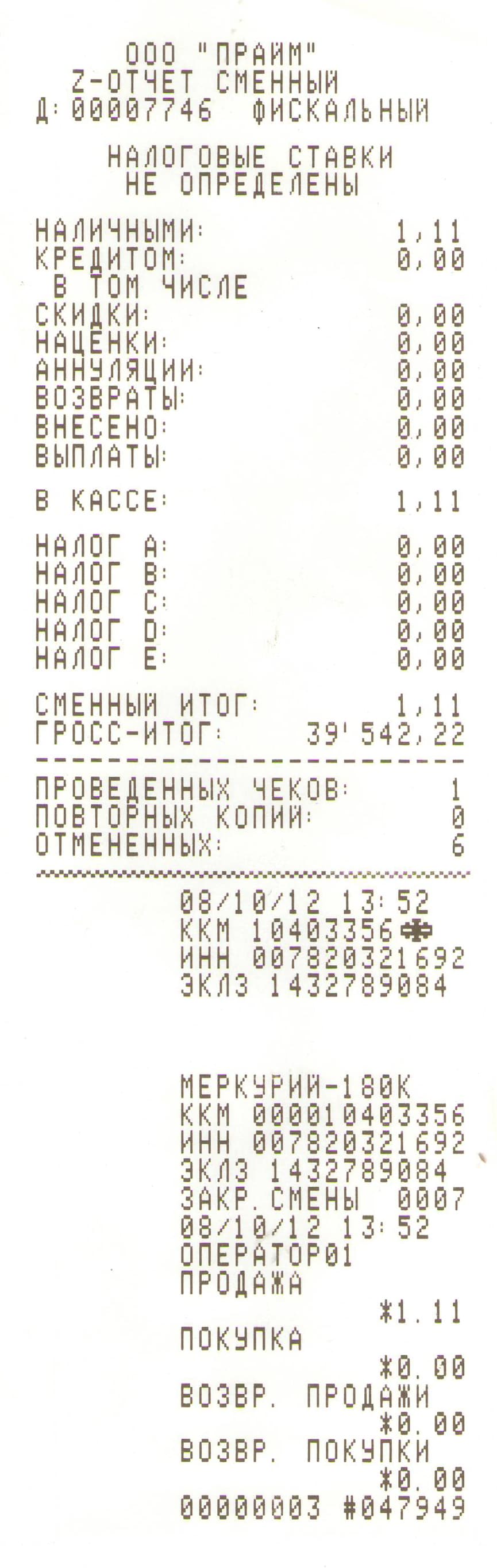

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены).Здесь записывается порядковый номер номер Z — отчета, его можно взять на самом отчете (смотрите пример ).

Графа 5: Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика.Здесь копируются данные из графы 4. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет обнуляться. В современных кассовых аппаратах эта функция убрана.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены)Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня — сумма всех пробитых на кассовом аппарате денег за весь период его существования. Эта сумма увеличивается с каждым снятым Z — отчетом. Через некоторое время после работы на кассовом аппарате эта сумма может достигать миллионов, а даст бог и миллиардов рублей.

Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. — именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата.

Если кассовый аппарат не новый, то данные для этой графы берутся из:

В этих графах должны расписаться кассир и администратор соответственно. Если это одно лицо, то подписи будут одинаковы.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены)Тут вписываются накопления ( необнуляемый итог ) в конце рабочей смены. Это те же накопления, что были в Графе 6, но к ним прибавлена выручка за прошедший день. Эти накопления списываются из Z — отчета, который кассир снимает в конце смены (пример здесь ).

Для удобства можно сразу же перенести эту сумму на начало следующей смены в графу 6 .

Сюда вписывается сумма выручки за день. Сюда входят вся наличная выручка (графа 11), безналичная (графа 12), возвраты (графа 15). Эти данные можно также взять на Z — отчетах.

Графа 11: Сдано наличными.Тут вписывается выручка наличными, в нее не включаются возвраты и безнал.

Графа 12: Оплачено по документам, количествоВ этой графе заполняется количество безналичных платежей (оплаты по банковским картам, дорожными чеками, банковскими чеками и др.). То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу цифру «5». Если вы не можете посчитать это количество, так как у многих кассовых аппаратов нет счетчиков безналичных платежей, то вписывать ничего не надо.

Графа 13: Оплачено по документам, сумма.Тут вписывается общая сумма безналичных платежей, она также выделяется в Z-отчете (не на всех кассовых аппаратах).

На некоторых кассовых аппаратах нет функции пробития по безналу, поэтому часто под безнал выделяют определенный отдел (секцию) и туда пробивают безналичный расчет. Если Вы пробиваете все безналичные средства на один из отделов, то впишите в графу 13 сумму продаж именно по этому отделу .

Пример заполнения смотрите ниже .

Графа 14: Сдано всего.Тут пишется сумма безналичных и наличных платежей минус возвраты.

Графа 15: Сумма возвратов.Тут пишется общая сумма возвратов за смену. Эта строка берется из Z — отчета. Если вы проводили возврат из кассы (при возврате покупателями или неправильно пробитом чеке), то не забудьте оформить акт КМ-3 и впишите сумму из этой формы в графу 15.

Графа 16: подпись кассира.После заполнения журнала кассира — операциониста кассир оформляет справку-отчет кассира-операциониста ( форма КМ-6), передает ее администратору вместе с наличностью, и расписывается в этой графе.

Очень часто кассиром, администратором и руководителем является одно лицо, поэтому в графах 16, 17,18 ставится одна подпись. Графа 17: подпись администратора.Приняв наличность от кассира, администратор проверяет правильность расчетов и расписывается в этой графе.

Графа 18: подпись руководителя.После завершения смены здесь расписывается руководитель.

После заполнения журнала кассира-операциониста не забудьте занести данные в кассовую книгу.

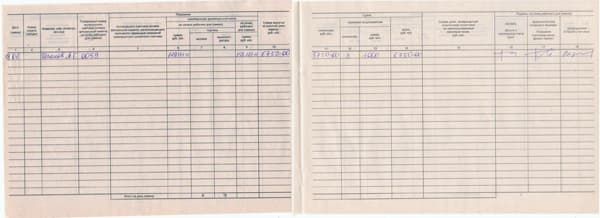

Примеры некоторых Z — отчетов и информация на них для заполнения формы КМ-4.![]()

Если на кассовом аппарате не пробивались суммы в течении текущего дня, то снимать отчет не обязательно, тем более многие кассовые аппараты не позволяют снять Z — отчет. Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять ненадо.

Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z — отчет, а потом занесите его в журнал кассира-операциониста.

Когда нужно заполнять журнал кассира-операциониста?Журнал кассира-операциониста заполняют сразу после снятия Z — отчета. Это может быть один раз в сутки, например вечером — в конце рабочего дня. А может Ваш магазин работает круглосуточно и смена заканчивается с утра, тогда отчет снимают по утру.

Можно ли делать несколько отчетов за день?Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z — отчетов был отдельной строкой занесен в журнал кассира-операциониста. Получается несколько записей одной датой, но с разными номерами смен.

Если кассир забыл снять Z — отчет.Если отчет не был снят вечером — не беда его можно снять утром на следующий день или даже через день. В этом случае в журнале кассира операциониста нужно проставить дату, взятую из Z — отчета и провести деньги тем числом, когда он снят. Либо, если деньги уже оприходованы в кассовой книге, можно поставить в журнале кассира операциониста нужную дату, а кассира попросить написать объяснительную записку в произвольной форме на имя директора — это заставит кассира в следующий раз быть повнимательней.

Если кассир случайно снял несколько лишних отчетов за день.Если на кассе случайно были сняты несколько вечерних Z — отчетов за день, то каждый нужно занести в книгу кассира — операциониста по отдельности, выйдет несколько отчетов под разными номерами но за одну дату. Обычно это отчеты с нулевыми суммами. Можно так же попросить кассира написать объяснение в воспитательных целях.

Можно ли восстановить утерянный Z — отчет? ПОДРОБНАЯ СТАТЬЯ->Z — отчет можно восстановить двумя способами:

Каждая ошибка в журнале кассира-операциониста должна быть заверена подписью лица, ответственного за ведение журнала. То есть рядом с каждым исправлением нужно написать: «исправленному верить» и расписаться.

Журнал кассира — операциониста и кассовая книга это одно и то же?Нет. Кассовая книга это другой документ, который также обязаны иметь индивидуальные предприниматели и организации для ведения бухгалтерской отчетности.

Штраф за отсутствие журнала кассира — операциониста.Налоговые инспектора пытаются время от времени штрафовать предпринимателей за отсутствие либо незаполнение журнала кассира-операциониста, привлекая по ст.15.1 КоАП РФ. а штраф по этой статье немаленький: от 40000 до 50000 рублей. Так было несколько судебных разбирательств ( одно из них: № А56-9691/2005 от 28 июля 2005 г.), которые каждый раз выигрывали предприниматели. Но сколько предпринимателей не стало подавать в суд на неправомерные действия налоговиков — остается загадкой. Поэтому решайте сами нужно ли вести журнал или нет.

И уж совсем безобразно смотрится, когда налоговые инспекторы пытаются подвести отсутствие журнала кассира-операциониста под ст. 14.5 КоАП. В моей практике был один такой случай в Ленинградской области. Предприниматель предпочел не связываться с налоговиками и заплатил штраф 4000 рублей. Для организаций это было бы 40000 рублей.

Есть еще статья 120 Налогового кодекса. в которой говориться о грубом нарушении правил учета доходов и расходов. Но не ведение журнала кассира-операциониста не является грубым налоговым нарушением. Хотя некоторые налоговики ссылаются и на эту статью при попытках надавить на предпринимателя лишь бы он заплатил штраф.

Правильное заполнение журнала кассира операциониста не избавит вас от штрафов налоговой, если вы ХОТИТЕ их заплатить ))).

Что нужно делать после заполнения журнала кассира — операциониста? Как зарегистрировать журнал кассира операциониста.Журнал кассира операциониста привязан к конкретному кассовому аппарату. Поэтому журнал регистрируется вместе с регистрацией кассового аппарата. Когда журнал подходит к концу нужно купить новый, прошить и пронумеровать его, а потом сходить в налоговую инспекцию и заверить его. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат. Старый заполненный журнал нужно хранить в архиве организации 5 лет. Хотя его хранение стало бессмысленным с введением ЭКЛЗ- теперь вся информация храниться на электронном носителе.

Примеры заверенного журнала кассира.

В налоговой инспекции — в отделе оперативного контроля ИФНС ( отдел регистрации кассовых аппаратов). в котором регистрировался кассовый аппарат. Для ИП — по месту прописки, а для организаций (ООО, ОАО, ЗАО и т.д.) по месту регистрации предприятия или обособленного подразделения.

Документы, необходимые для регистрации нового журнала кассира — операциониста.В разных налоговых инспекциях могут быть разные правила по предъявляемым документам. Закон также не определяет необходимые документы для регистрации замены журнала. В каждом конкретном случае лучше позвонить в налоговую и спросить чего они хотят. Приведу несколько типов документов, которые требуют налоговики в Питере:

При первичной регистрации журнала кассира-операциониста вместе с кассовым аппаратом, налоговый инспектор делает первую запись в журнале, на снятый Z — отчет и пробитые 1 рубль, 11 копеек, хотя в некоторых налоговых этого не делают, а просто заверяют журнал подписью и штампом.

Лицо, ответственное за ведение журнала кассира-операциониста.Назначается приказом директора, если директор не хочет сам быть ответственным за его ведение. Обычно это кассир, администратор или главный бухгалтер. Для руководителя было бы не лишним создать должностную инструкцию кассира-операциониста. На практике никто не заполняет эту графу и налоговые инспектора к ней не придираются Если графа не заполнена, ответственность за ведение автоматически возлагается на руководителя компании или ИП.

Типы журналов кассира — операциониста.Я встречал два типа. Образцы журналов кассира-операциониста:

В горизонтальном журнале кассира-операциониста — около 50 листов и 20 строчек на каждом листе. 20 умножить на 50 получается 1000, то есть журнала хватит примерно натысячу дней или смен.

В вертикальном журнале от 29 до 40 строк и 50 страниц, то есть его хватает примерно на 2000 дней (смен).

Можно заметить, что графы 6 и 9 очень узкие (особенно в вертикальном журнале), чтобы писать в них крупные суммы накоплений, а такие графы как 5 и 15 слишком широкие для своих значений. Разве российские чиновники могли придумать что-то по умнее?

Как оформлять возврат в журнале кассира операциониста.Возврат по кассе оформляется в графе 15. Если возвратов было несколько за текущий день, то все они суммируются и заполняются одной суммой. При возврате не обязательно пробивать на кассе чеки возвратов ( хотя можно это сделать для красоты), но обязательно нужно заполнить форму КМ-3 .

Пример заполнения возврата в КМ-4 (возвраты на общую сумму 1000, при этом не важно сколько было возвратов):

Оформление продажи по банковской карте / безналичным расчетом / кредитомЕсли вы осуществляете продажи по банковским картам через банковские терминалы, либо принимаете деньги через чековую книжку, либо любым другим безналичным расчетом, то эти деньги также нужно пробивать на кассовом аппарате. В вечернем Z — отчете у Вас будет отдельной строчкой выведено количество продаж по безналу и общая сумма за день по безналичному расчету. Эти два параметра нужно записать в графы 12 и 13 журнала кассира — операциониста.

Графы 12 и 13 отвечают за пробитие средств не за наличный расчет — то есть любыми другими способами:

Не требуется вписывать в журнал средства, которые поступили на безналичный расчетный счет в банк.

В графе 12 — пишется количество чеков по безналу.

В графе 13 — общая сумма чеков по безналу.

В графе 11 — сдано наличными сумма должна быть меньше чем в графе 14 на сумму в графе 13, то есть:

Пример заполнения безналичного расчета в журнале: ( за смену сделано 3 продажи по безналу на общую сумму 1000 рублей).

Нумеровать листы можно только от руки, хотя некоторые налоговые на это не обращают внимание. Не нужно нумеровать каждую страницу, достаточно пронумеровать только листы. Нумеровать обложку тоже не надо. Нумерация начинается с первой внутренней страницы.

Вообще нет какого либо стандарта по нумерации и прошивке. Правда некоторые налоговые инспектора настаивают, чтобы страницы нумеровались от руки.

Прошивают журнал делая два отверстия снизу, продевая через них толстую нить и наклеивая на последней странице небольшой кусочек бумаги. На бумажке надо от руки написать: «пронумеровано и прошнуровано 50 листов», поставить подпись директора и печать организации. Примерно как на рисунках:

Прошивают км-4 тоже разными способами, иногда все страницы, иногда начиная с разворота.

Законодательства о журнале кассира-операциониста не существует.

Заполнение титульного листаПример заполнения титульного листа (обложки). Все графы заполнять не обязательно, только самые важные:

Если проводилась замена ЭКЛЗ на кассовом аппарате, то в ЦТО была пробита сумма 1 руб. 11 коп. и снят лишний Z — отчет, который был оставлен в налоговой инспекции. Этот отчет тоже нужно заполнить в журнал кассира-операциониста. Тоже самое нужно сделать при ремонтах ККМ, если в сервисной службе были сняты Z — отчеты.

Где купить журнал кассира-операциониста.Форму КМ-4 можно купить в любом более менее уважающем себя канцелярском магазине. Только прошить и пронумеровать придется его самостоятельно. Если Вы приобретаете кассовый аппарат в нашем ЦТО, то журнал кассира операциониста входит в стоимость комплекта документов при регистрации кассового аппарата.

Что делать при утере «Журнала кассира-операциониста» КМ-4?

При утере «Журнала кассира-операциониста» КМ-4 Вам нужно вызвать специалиста Вашего Центра технического обслуживания контрольно-кассовых машин, он снимет фискальный отчет (или отчет с блока ЭКЛЗ, если у Вас современный кассовый аппарат с буквой «К») с контрольно-кассовой машины за весь период, с момента ведения утерянного журнала. Хотя период лучше уточнить у Вашего налогового инспектора, так как сам процесс восстановления «Журнала кассира-операциониста» КМ-4 нигде не регламентирован и для каждой ИФНС может быть разным. После этого Вам нужно будет написать заявление в произвольной форме в Вашу районную ИФНС об утере журнала кассира-операциониста, взять доверенность с печатью на оформление «Журнала кассира-операциониста» КМ-4 (для организации), приобрести новый журнал и со снятым фискальным отчетом (или с отчетом с блока ЭКЛЗ) обратиться в налоговую службу (в день снятия фискального отчета). Там на основании предоставленных Вами документов оформят новый «Журнал кассира-операциониста» КМ-4.

По материалам источника: http://spb-kassa.ru/км-4/журнал_кассира-операциониста.html#1

Смотрите по этой теме также:Команда разработчиков «Эвотор» продолжает совершенствовать смарт-терминал, учитывая пожелания партнеров и делая работу с ним еще удобнее и быстрее.

Онлайн-кассы «АТОЛ 11Ф», «АТОЛ 77Ф» и «АТОЛ 30Ф» компании АТОЛ включены в реестр контрольно-кассовой техники (ККТ) на основании приказа Федеральной налоговой.

В соответствии с приказом ФНС № ЕД-7-20/492@ от 15.09.2016 г. в новый государственный реестр ККТ внесены следующие модели онлайн-касс.

Уважаемы клиенты и партнеры!

В связи с изменениями в Федеральном Законе «О применении ККТ…» 54-ФЗ, связанными с переходом действующего парка ККТ.

СИСТЕМА «МАРКИРОВКА»

markirovka.nalog.ruС 1 апреля 2016 года в Российской Федерации проводится эксперимент по маркировке предметов одежды, принадлежностей к одежде и прочих.