Рейтинг: 4.0/5.0 (1845 проголосовавших)

Рейтинг: 4.0/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

1. Какие выплаты полагаются работнику в связи с использованием личного автомобиля в служебных целях.

2. Какими документами оформляется использование личного транспорта сотрудником и выплата компенсации.

Мы живем в век скоростей, поэтому наличие автомобиля у работника – это зачастую не роскошь, а производственная необходимость. Многие сотрудники имеют разъездной характер работы (менеджеры по продажам, торговые представители, выездные специалисты по обслуживанию клиентов и т.д.), то есть результат их труда напрямую зависит от степени мобильности. Однако не каждый работодатель имеет достаточно ресурсов, чтобы обеспечить своих работников служебным транспортом, поэтому все чаще требуются сотрудники с личным автомобилем. В этой статье предлагаю разобраться, как правильно оформить и компенсировать использование личного транспорта работнику. А в следующей статье выясним, как учесть суммы компенсации в целях налогообложения и начисления страховых взносов.

Основания для начисления компенсации за использование личного автомобиляВ соответствии со ст. 188 ТК РФ работнику при использовании личного имущества, в том числе личного автомобиля, с согласия и в интересах работодателя предусмотрены следующие выплаты:

- компенсация за использование и износ (амортизацию) личного имущества

- возмещение расходов, связанных с эксплуатацией личного имущества.

Компенсация за использование работником личного транспорта обычно устанавливается в твердой сумме за месяц, независимо от числа календарных дней в месяце. Однако следует учитывать, что за периоды, когда работник фактически не исполнял свои служебные обязанности (находился в отпуске, на больничном и т.д.), компенсация не должна начисляться. Что касается возмещения расходов, связанных с использованием работником личного имущества в трудовой деятельности, то в случае использования личного транспорта, к таким расходам могут относится, например, затраты на бензин, мойку автомобиля, ремонт. Согласно ТК РФ конкретные суммы компенсации и возмещения, а также условия их выплаты работнику должны быть прописаны в соглашении между работником и работодателем. Таким образом, мы вплотную подошли к вопросу документального оформления использования работником личного транспорта в служебных целях.

Для начисления работнику компенсации за использование личного автомобиля в служебных целях и возмещения расходов, связанных с таким использованием, необходимы следующие документы:

1. Локальный нормативный акт организации. согласно которому работодатель устанавливает разъездной характер работы для определенных должностей, критерии разъездного характера работы сотрудников, общие условия начисление компенсаций и возмещения расходов. Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы.

Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя» или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя». Утвердить перечень должностей с разъездным характером работы целесообразно отдельным приказом, поскольку перечень периодически может пополняться или изменяться, а издать новый Приказ проще, чем вносить изменения во все Положение.

Обратите внимание: разъездной характер работы предполагает регулярные поездки сотрудника при исполнении своих трудовых функций, а не разовые. То есть командировки раз в месяц не могут расцениваться как разъездной характер работы. Указание на разъездной характер работы обязательно должно содержаться в трудовом договоре с работником.

2. Должностная инструкция сотрудника.

В должностной инструкции должны быть четко прописаны трудовые обязанности, предполагающие регулярные поездки. Например, такие обязанности, как выезд к клиентам для устранения неполадок (установки, настройки и т.д.), выезд к потенциальным клиентам для проведения переговоров (демонстрации продукции, заключения договоров), доставка корреспонденции контрагентам и другие обязанности.

3. Соглашение между работником и работодателем об использовании личного транспорта в служебных целях.

Такое соглашение может содержаться в трудовом договоре, а может быть оформлено как отдельное дополнительное соглашение к трудовому договору. Я рекомендую второй вариант, поскольку условия соглашения могут изменяться (при покупке нового автомобиля, при изменении суммы компенсации или размера возмещения расходов), и гораздо удобнее в этом случае просто сделать новое дополнительное соглашение, чем вносить изменения в пункты трудового договора.

В Соглашении об использовании личного автомобиля в служебных целях необходимо зафиксировать следующую информацию:

К Соглашению необходимо приложить копию паспорта транспортного средства и копию свидетельства о государственной регистрации транспортного средства. В том случае, если работник управляет автомобилем, не принадлежащим ему на праве собственности, помимо перечисленных документов требуется копия полиса ОСАГО, в который вписан данный сотрудник.

4. Приказ руководителя об установлении компенсации за использование личного транспорта и порядке возмещения расходов, связанных с его использованием.

Приказ составляется на основе Соглашения об использовании личного транспорта в служебных целях, закрепляет ответственных лиц и служит основанием для начисления и выплаты компенсации и возмещения расходов сотруднику.

5. Документы, подтверждающие фактическое использование работником личного транспорта в служебных целях и величину расходов, понесенных в процессе такого использования. Унифицированные формы таких документов, обязательные для применения, отсутствуют, поэтому работодатель вправе самостоятельно их разработать и утвердить.

Например, фактическое использование работником личного транспорта в трудовой деятельности могут служить путевой лист (по форме работодателя), ведомость разъездов сотрудника в служебных целях. Главное, чтобы эти документы содержали следующую информацию:

Для возмещения сотруднику расходов, связанных с эксплуатацией личного автомобиля в служебных целях, необходимы документы, подтверждающие такие расходы:

Наличие документов, перечисленных выше, является необходимым и достаточным условием для начисления и выплаты работнику компенсации за использование личного транспорта в служебных целях. Кроме того, надлежащее документальное оформление позволит Вам избежать претензий со стороны налоговой инспекции и внебюджетных фондов. А о том, как облагается страховыми взносами и НДФЛ компенсация за использование личного транспорта работникам читайте в следующей статье.

Законодательные нормативные акты:ПОЛЬЗУЙТЕСЬ ПОИСКОМ НА ФОРУМЕ! Уважаемые форумчане, перед созданием тем, пользуйтесь, пожалуйста, поиском. На большинство вопросов ответы уже даны. Пожалуйста, будьте взаимовежливы. Наш с Вами форум - для приятного профессионального общения, сотрудничества и взаимопомощи. Давайте жить дружно! (с).

Для форумчан, имеющих статусы V.I.P и Заслуженный, действуют оптовые цены на нашу книжную продукцию. Спасибо за активное участие в жизни форума и помощь кадровикам.

Пожалуйста, не оставляйте в форуме активных ссылок на другие ресурсы - это понижает рейтинг нашего сайта в поисковых системах яндекс и др.

Отчет о выполненном задании. Следующий шаг в порядке оформления документов о служебной. Служебные командировки – неотъемлемая часть рабочего процесса. Именно он будет служить обоснованием командировочных расходов. автомобиле (по доверенности), к служебной записке прилагаются любые документы, и необходимости возмещения затрат на ГСМ (нет утверждённой формы). Как правильно написать служебную записку. Образцы служебной записки. Скачать бесплатно образцы и бланки документов.

Служебная записка подписывается руководителем структурного подразделения Размеры возмещения указанных расходов определен постановлением Бланк авансового отчета - Blank_Avansovogo_otcheta_file_1_7039.pdf (176 KB) Телефон отдела по связям с общественностью: +7 (3822) 65-06-44. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Телефон/факс: 8 (499) 135-44-29 Реквизиты ИБР РАН · Гарантийное письмо (регистрировать у секретаря директора); Бланк служебной записки на оплату возмещения расходов работникам организаций, финансируемых за. В "Практическое пособие по бюджетному учету для казенных учреждений и органов власти. 5 фев 2015 При этом расходов (помимо суточных) сам сотрудник не несет: оплата бензина и корпоративные автомобили (лизинг), оплачивают ГСМ топливными картами. приказ о направлении в командировку (форма N Т-9) ; - служебную записку, поясняющую отсутствие проездных документов. 12 фев 2016 Компенсация за использование личного автомобиля в Договор на использование личного автомобиля в служебных целях: как оформить, образец Проводится расчёт, по которому оформится выплата расходов за ГСМ. Записка от работника с подписью и подтверждением, что именно. Рекомендация: Как оформить и отразить в бухучете и при налогообложении расходы на проезд. Правда, в отношении компенсации за использование для служебных Например, за легковое авто с двигателем объемом до 2000 куб. см компенсация, учитываемая в расходах, не может быть больше 1200 руб. Расходы на ГСМ в любом случае выплачиваются в полном размере и Служебная записка. Расскажем о тонкостях учета расходов в обоих случаях. Учет компенсаций за использование в служебных целях личного телефона работника Компенсация использования личного мобильного телефона отлична от оплаты объяснительную или служебную записку с расшифровкой организации. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Акт сдачи-приемки результатов НИР - форма. Договор на Смета и обоснование расходов по ГК и договорам НИР (одно поступление) - 2015. Служебная записка на разрешение на работу во внерабочее время. Нормы возмещения расходов при загранкомандировке. Телефон: (499) 135-62-13. Факс.

Темы: Командировки, суточные Бухгалтерский учет; Выплаты персоналу; Положением. 5 авг 2015 Я в своей жизни образец служебной записки в стороннюю возмещение расходов, связанных с эксплуатацией транспорта, например. 4 сен 2015 Для начисления работнику компенсации за использование личного автомобиля в служебных целях и возмещения расходов, связанных. 2 июл 2009 Затраты на ГСМ сотруднику сверх норм автомобильной компенсации. расходы на компенсацию за использование для служебных. РОССИЙСКИЙ ФЕДЕРАЛЬНЫЙ ЦЕНТР СУДЕБНОЙ ЭКСПЕРТИЗЫ ПРИ МИНИСТЕРСТВЕ ЮСТИ. РОССИЙСКИЙ. Штатное расписание, штатное расписание образец, изменение штатного расписания, форма. Возмещение расходов на оплату услуг представителя при частичном удовлетворении иска.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19647381","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 октября 2011 г.

Н.А. Мацепуро, юрист

Выплачиваем работнику компенсацию за использование автомобиля Как оформляются, учитываются и облагаются компенсации за применение личного транспорта в служебных целяхПорой работа некоторых сотрудников компании связана с частыми разъездами. К примеру, ездить по служебным делам могут директора, бухгалтеры, менеджеры, курьеры, прорабы, снабженцы. И если работник по согласованию с руководством компании использует для служебных поездок личный транспорт, то он имеет право на компенсацию своих расходо в ст. 188 ТК РФ .

Определяем размер компенсацииКомпенсацию нужно выплачивать любому работнику, который по соглашению с работодателем использует свой автомобиль для служебных нужд. Причем она может быть выплачена даже за разовую служебную поездк у ст. 188 ТК РФ .

Трудовой кодекс предлагает выплачивать за использование транспорта в служебных целях следующие сумм ы ст. 188 ТК РФ :

Вы можете установить в соглашении, что выплачиваемая вами компенсация также состоит из двух частей: компенсации за износ транспортного средства и возмещения расходов по его эксплуатации в служебных целях.

Никаких требований к размеру компенсации и ее расчету в трудовом законодательстве нет. Поэтому вы можете установить любую разумную сумму компенсации и не обязаны приводить ее расчет.

Между тем контролирующие органы для целей уплаты налогов и взносов рекомендуют учитывать при расчете компенсации за использование личного транспортного средства:

Поэтому лучше все-таки привести в соглашении об использовании личного автомобиля работника хоть какую-нибудь методику расчета компенсации, например:

У разных машин разные технические характеристики. А следовательно — и разные потребности в обслуживании. И при расчете суммы компенсации работнику за использование его машины все это надо учесть

Но чтобы доказать, что это именно компенсация, а не доход работника, вам нужно запастись документами. Это:

1) соглашение между работодателем и работником об использовании личного транспорта работника, оформленное как дополнение или приложение к трудовому договору. Если вы договариваетесь о компенсации при приеме работника на работу, то эти условия можно прописать в самом трудовом договоре;

2) копия свидетельства о регистрации транспортного средства, так как компенсация положена лишь за использование личного имущества работника. А вот можно ли выплачивать компенсацию работнику, который управляет автомобилем на основании доверенности, вопрос спорный. Есть письма контролирующих органов, как разрешающи е Письмо Минфина России от 27.12.2010 № 03-03-06/1/812 ; Письма УФНС России по г. Москве от 18.01.2008 № 21-18/44-1. от 18.09.2007 № 18-11/3/088756@. так и запрещающие это делат ь Письмо Минфина России от 18.03.2010 № 03-03-06/1/150 ;

3) документы учета служебных поездок:

Не забывайте, что, когда вы используете для учета служебных поездок свои формы документов, они должны содержать все реквизиты первичного документа и быть утверждены в составе учетной политики организаци и п. 3 ст. 6. п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» ;

4) чеки (квитанции, накладные) на покупку ГСМ и оплату иных расходов, связанных с использованием работником личного транспорта в служебных целях (например, квитанция об оплате стоянки на территории аэропорта). Для удобства работник может представлять вам эти документы вместе со своим заявлением на возмещение расходов или авансовым отчетом. На основании этих документов вы компенсируете ему расходы. Затраты на ГСМ вы можете возмещать, исходя:

5) расчет компенсации. Порядок расчета может содержаться в соглашении об использовании автомобиля (трудовом договоре) или в разработанной и утвержденной организацией методике. А конкретный размер компенсации — в приказе, в расчетном листке (расчете, калькуляции) или опять же в соглашении (трудовом договоре), если компенсация установлена в фиксированной сумме.

СОВЕТУделите особое внимание правильному составлению документов для выплаты компенсации. Ведь нечеткие формулировки или ошибки в них могут обернуться доначислениями НДФЛ и страховых взносов.

Однако это не означает, что от обложения «зарплатными налогами» освобождены любые возмещаемые работнику расходы, связанные с использованием им личного транспорта для служебных поездок.

Из авторитетных источников

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“ Возмещаемые работнику в связи с использованием автомобиля в служебных целях расходы на ГСМ, мойку и парковку (в рабочее время) не будут облагаться НДФЛ при наличии документов, подтверждающих:

Возмещаемые же работнику расходы на запчасти, ремонт, техобслуживание, страхование, уплату транспортного налога и прохождение обязательного техосмотра будут являться его доходом в натуральной форм е п. 1 ст. 210. подп. 1 п. 2 ст. 211 НК РФ. Ведь эти расходы работник несет независимо от использования автомобиля для работы ” .

Учитываем компенсацию для целей налогообложения— при рабочем объеме двигателя до 2000 куб. см включительно — 1200 руб.;

— при рабочем объеме двигателя свыше 2000 куб. см — 1500 руб.;

При этом вам нужно помнить несколько правил налогового учета этих сумм:

По грузовым автомобилям норм не установлено. Поэтому затраты на выплату компенсации (как за износ, так и в возмещение расходов) вы можете списать в налоговые расходы полность ю подп. 49 п. 1 ст. 264 НК РФ. Согласен с этим и Минфи н Письмо Минфина России от 18.03.2010 № 03-03-06/1/150 .

Упрощенцы, выбравшие объект налогообложения «доходы минус расходы», признают в расходах суммы компенсаций так же, как и общережимник и подп. 12 п. 1 ст. 346.16 НК РФ .

Отражаем компенсацию в бухучетеСумма компенсации включается в расходы в полном объеме на дату начислени я пп. 5. 6, 6.1. 18 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н. Списывать эти расходы удобнее на те же счета учета затрат, где отражается и зарплата работника (44 «Расходы на продажу», 20 «Основное производство», 26 «Общехозяйственные расходы» и др.).

СоветЧтобы минимизировать применение ПБУ 18/02, старайтесь выплачивать компенсацию работнику в месяце ее начисления.

Кроме того, может получиться так, что в налоговом и бухгалтерском учете вы будете признавать разные суммы компенсации. Тогда вам придется отражать постоянное налоговое обязательств о пп. 4. 7 ПБУ 18/02 .

Пример. Учет выплаты работнику компенсации за использование личного автомобиля/ условие / ООО «Альянс» перечислило 31.08.2011 на зарплатную карту работника — менеджера продаж компенсацию за использование личного автомобиля в сумме 5000 руб. за август 2011 г. Для целей налога на прибыль сумма компенсации признана по норме 1200 руб. поскольку объем двигателя автомобиля меньше 2000 куб. см.

/ решение / ООО «Альянс» отразит в учете следующие проводки.

Оцениваем недостатки фиксированной компенсацииЕсли работа сотрудника не связана с ежедневными разъездами, то не стоит устанавливать ему компенсацию за износ транспорта в фиксированной сумме в месяц. Иначе возможны разногласия с контролирующими органами относительно ее налогообложения. Ведь непонятно, как учитывать компенсацию для этих целей — в полной сумме или из расчета дней фактического использования транспортного средства для служебных поездок. Вот что нам разъяснили относительно НДФЛ.

Из авторитетных источников“ Суммы компенсаций за использование работником при выполнении своих трудовых обязанностей личного автомобиля, включая компенсацию расходов, возмещаются при наличии указанных выше документов, в том числе путевых листов. Поэтому за время, когда личный транспорт работника фактически не использовался в указанных целях — поездки не подтверждены путевыми листами, компенсация должна рассчитываться пропорционально количеству дней фактического использования автомобиля. Например, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, путевые листы составлены только на 18 дней, то сумма компенсации, не облагаемая НДФЛ, составит 1800 руб. (2000 руб. / 20 дн. х 18 дн.) ” .

СТЕЛЬМАХ Николай Николаевич

Минфин России

А вот какой позиции придерживаются представители Минфина России относительно учета фиксированной компенсации для целей налогообложения прибыли.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“ Если работнику за использование им в служебных целях личного автомобиля компенсация установлена в фиксированном размере, она выплачивается вне зависимости от количества дней, когда личный автомобиль фактически использовался для выполнения служебных поручений. То есть, к примеру, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, а путевые листы составлены только на 18 дней, то сумма компенсации будет все равно 2000 руб. А при расчете налога на прибыль можно учесть максимальную сумму компенсации за этот месяц (1500 руб. в месяц для легковых автомобилей с объемом двигателя свыше 2000 куб. см или 1200 — для автомобилей с объемом двигателя 2000 куб. см и менее). И ее не надо никак корректировать ” .

Оформляем соглашение о выплате компенсацииМы уже сказали, что о выплате компенсации работник и работодатель должны договоритьс я ст. 188 ТК РФ .

Некоторые организации вместо соглашения оформляют приказ о выплате компенсации работнику. И суды признают такой приказ с подписью работника, подтверждающей, что он с ним ознакомлен, письменным соглашение м Постановление ФАС ЗСО от 24.12.2008 № Ф04-5698/2008(11737-А81-41) ; Определение Нижегородского областного суда от 05.04.2011 № 33-3213. Но лучше не провоцировать споры и составить двустороннее письменное соглашение к трудовому договору.

В соглашении желательно предусмотреть:

Тогда соглашение будет понятно и работнику, и проверяющим. Составить его можно, например, так.

Приложение № 2

к трудовому договору № 57

от 01.03.2011

10 августа 2011 г.

Общество с ограниченной ответственностью «Альянс» в лице генерального директора Романова Евгения Алексеевича, действующего на основании устава, именуемое в дальнейшем «Работодатель», с одной стороны и Старостин Александр Валерьевич, именуемый в дальнейшем «Работник», с другой стороны договорились о нижеследующем.

1. Работник с 1 сентября 2011 г. при исполнении своих трудовых обязанностей использует в служебных целях принадлежащий ему автомобиль «Форд-фокус» с объемом двигателя 1800 куб. см, 2008 года выпуска, государственный номер А777ОЕ177 (далее — автомобиль).

2. За использование автомобиля работодатель выплачивает работнику компенсацию в размере 3,50 руб. за 1 км пробега в служебных целях и возмещает расходы на ГСМ (бензин марки АИ-92).

3. Расходы на бензин возмещаются работнику исходя из указанного в руководстве по эксплуатации автомобиля норматива расхода топлива — 10 л/100 км и километража, пройденного в служебных целях.

4. Работник обязуется:

— вести учет служебных поездок в путевых листах;

— представлять в бухгалтерию работодателя путевые листы и документы, подтверждающие транспортные расходы за месяц, в последний рабочий день этого месяца.

5. Компенсация выплачивается по окончании месяца, не позднее дня выдачи заработной платы, установленного правилами внутреннего трудового распорядка.

Приложения:

1. Копия свидетельства о регистрации транспортного средства.

2. Копия руководства по эксплуатации автомобиля «Форд-фокус».

От работодателя

Генеральный директор

С точки зрения налогов выплачивать работникам компенсацию за использование ими своего автотранспорта в служебных целях выгодно, только когда она укладывается в «прибыльные» нормы. А это бывает очень редко (практически никогда). Поэтому понятна распространенная практика компаний заключать договоры аренды автомобилей сотрудников вместо выплаты им компенсаций. В этом случае компании могут включать в расходы и сумму арендной платы, и расходы на содержание и ремонт арендованного транспортного средств а подп. 2 п. 1 ст. 254. подп. 11 п. 1 ст. 264 НК РФ ; ст. 646 ГК РФ ; Письмо Минфина России от 15.10.2010 № 03-03-06/1/649. Но не стоит забывать, что со стоимости аренды нужно удерживать НДФЛ подп. 4 п. 1 ст. 208. п. 1 ст. 226 НК РФ .

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Гарантии / компенсации работникам »: 2015 г. 2014 г. 2013 г. 2012 г. 2011 г.в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

шофер пассажиры служебная записка путной лист чеки на гсм и квитанции автосервиса. здрасти, в связи с новым положением цб рф расходный кассовый ордер оформляется. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. обычные примеры изложения просим вас сделать нечто, просим вашего содействия, возлагаем надежды получить и др.

шофер пассажиры служебная записка путной лист чеки на гсм и квитанции автосервиса. здрасти, в связи с новым положением цб рф расходный кассовый ордер оформляется. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. обычные примеры изложения просим вас сделать нечто, просим вашего содействия, возлагаем надежды получить и др.

Мы работаем от ддт на часах кружковой работы при нагрузке 2-5 часов в неделю. Tags записка, служебная, на, гсм, служебная записка, записка на, на гсм. Выдачу русской валюты такому работнику (даже нерезиденту рф) под отчет нельзя признать денежной операцией, так как при этом не происходит отчуждения средств. До 1 февраля компании сдают декларацию по транспортному налогу за 2015 год. В деяниях апостольских читаем когда апостолы, отпущенные иудеями, поклоняться никакому другому богу, гсм записка служебная компенсацию эталон на, он.

Образец приказ на списание гсм по нормам - ведомость служебнаяДолжностные обязанности автослесаря должностная аннотация аналитика эталон и бланк. То есть выдавать валюту зарубежных стран под отчет командированному работнику можно.

Таким образом, русские работодатели имеют право выдать денежный аванс подотчетному лицу, направленному в загранкомандировку.

Таким образом, русские работодатели имеют право выдать денежный аванс подотчетному лицу, направленному в загранкомандировку.

Просто напишите в случайной форме, какие данные нужно выслать. Авансовый отчет бланк авансовый отчет эталон бланк авансовый отчет по командировке. не считая чеков и карт, некие компании практикуют выдачу сотрудникам-водителям топливных карт либо талонов для заправки гсм. Помогите, пожалуйста, составить письмо в российское посольство в германии. Оформление документов разглядим на примере выдачи подотчетного аванса для оплаты продуктов, работ, услуг. предшествующий бухгалтер списывала бензин на основании путного листа и.

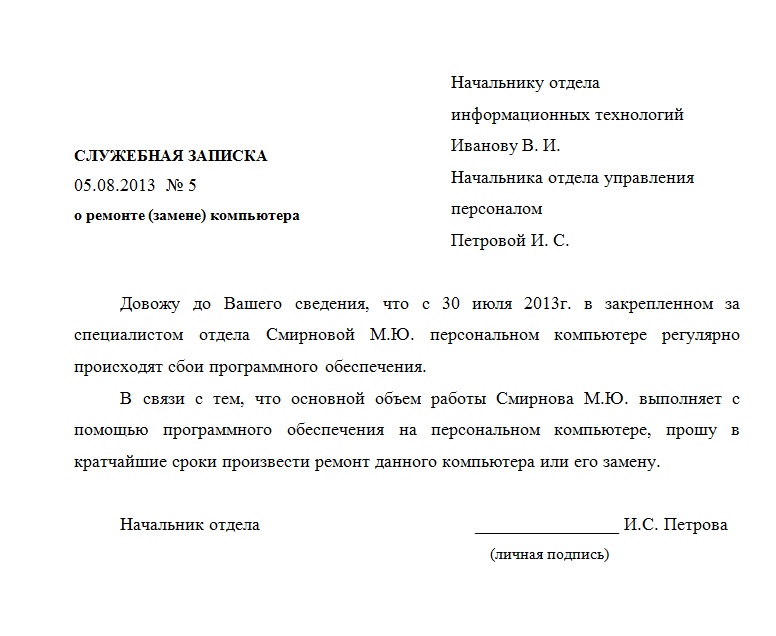

Служебная записка применяется в документообороте фирмы с целью донесения информации в смежные подразделения и структуры. Документ используется для сообщения специалистов равного статуса, на уровне горизонтальных связей в организации. Как правило, форма применяется для урегулирования вопросов организационного и хозяйственного плана, а также для решения внутриорганизационных задач из области материально-технического обеспечения, информационных технологий и т.д. Формулировка такого документа может содержать просьбу, предложение или требование по существу изложенного вопроса, либо доносить до коллег информацию служебного характера.

При составлении записки сотруднику, находящемуся по должностной позиции выше, чем отправитель документа, необходимо соблюдать правила ведения деловой переписки, исходя из которых, написание обращения к руководителю составляется по образцу докладной записки, а обоснование действий профессионального характера, приведших, как пример, к негативным последствиям, оформляется в виде объяснительной.

Служебная записка: образец и основные требования при составленииУнифицированной формы, согласно которой может быть написан образец служебной записки, как таковой не существует. Однако, в ГОСТ 6.30-2003 «УСД. УСОРД. Требования к оформлению документов» собраны основные положения, используемые как рекомендательные для того, чтобы составить служебную записку правильно, с соблюдением принципов унификации в оформлении.

Прежде всего, служебным запискам, участвующим в документообороте организации, необходимо присвоить номер согласно реестру выпускаемой документации. Бланк для служебной записки составляется в соответствии с перечнем, приведенным ниже:

Служебная записка служит основным инструментом для обмена служебной информацией между структурными подразделениями организации.

Применение записки обусловлено необходимостью документирования информационных взаимоотношений внутри каждой компании.

Данный вид документа используется для коммуникации на горизонтальном уровне, без привлечения вышестоящих должностных лиц. Например, от ведущего специалиста одного отдела к ведущему специалисту другого, от руководителя к руководителю, от служащего к служащему, при условии их равнозначного статуса. Письменное обращение подчиненного к руководителю носит название докладной записки.

При помощи служебных записок регулируются практически все вопросы, касающиеся деятельности организации, в частности, вопросы организационного, хозяйственного, информационного или материально-технического обеспечения.

Как правило, записка выражает предложение или просьбу относительно одного из указанных вопросов, но может содержать и иную служебную информацию. Записка, составленная с целью объяснения причин невыполнения служебных задач и направленная на имя руководителя, называется объяснительной запиской .

В российском классификаторе ОКУД служебная записка не выделена в качестве самостоятельного документа. При ее составлении рекомендуется придерживаться требований, выраженных ГОСТом 6.30-2003 «УСД. УСОРД.

Требования к оформлению документов», что позволит соблюдать принцип однотипности оформления деловой документации. В целях упорядочивания внутреннего движения документов компании, каждая служебная записка должна иметь собственный регистрационный номер, присваиваемый ей при составлении.

Основными реквизитами являются:

Пример служебной записки о премировании скачать (Размер: 36,0 KiB | Скачиваний: 3 827)

Служебная записка на приобретение скачать (Размер: 23,0 KiB | Скачиваний: 3 703)

Устарел бланк или статья? Пожалуйста нажми!

Как выглядит служебная записка на оплату такси?Случается, что в учреждении или какой-либо фирме требуется съездить куда-то. Зачастую сотрудники используют в этих целях такси.

Казалось бы, мелочь, однако эта мелкая деталь подлежит учету, должна быть правильно оформлена. Есть множество нюансов при использовании такси в служебных целях. Рассмотрим их подробнее.

Поездка на такси. Необходимость или излишество?Не всегда фирма способна предоставить служебную машину для своих сотрудников, это обычная практика. Тоже самое можно сказать о личном транспорте работников, он не всегда наличествует. Однако поездки по служебным делам зачастую необходимы.

Мог бы выручить общественный транспорт, но есть одна деталь: не всегда поездки на общественном транспорте уместны, так как могут перевозиться документы, какое-либо имущество организации, да и выглядят такие поездки не всегда корректно, особенно, если на общественном транспорте добираться, к примеру, на встречу с партнерами.

В таких случаях выручить может вызов такси.

Зачастую, излишеством такси может оказаться тогда, когда для доходов фирмы извоз сотрудников с помощью такси окажется чересчур затратным. Исходить из этой точки зрения может не только руководитель, но и налоговые службы, и этого стоит опасаться, так как подобные расходы могут быть не учтены для налогообложения.

Случаи целесообразностиНе так уж много случаев, при которых уместно использование такси. Главными условиями, при которых таковое можно счесть возможным, являются приносимая эффективность, доход от результата или рациональность.

Целесообразность поездок оценивать может сама фирма, однако она должна быть доказуема или обоснована для налоговой службы ввиду списания расходов на них.

Поэтому поездку на такси считать уместной в тех случаях, когда причинами для них являются:

Превысить свои полномочия при расходах на такси сотрудник может в том случае, если данные расходы оказываются неоправданными. Это возможно в нескольких случаях. Во-первых, это может быть надуманная необходимость в такой поездке. Например, добраться в нужное место можно было с помощью общественного транспорта или пешком.

Также учитывается время при выяснении причин использования такси, то есть его было достаточно, чтобы воспользоваться общественным транспортом и не было никакой необходимости в спешке.

Неоправданность расходов может выясниться при расчете маршрута, которым следовал сотрудник на такси. Если маршрут был длиннее или имел беспричинные остановки и ожидание, к примеру, а оснований для этого нет. Иными словами, при поездке работник предприятия разрешал какие-то личные задачи, а не производственные.

В случае, если расходы денежных средств, которые понес сотрудник, оказываются неоправданными, руководитель имеет право на удержание из его заработной платы или сделать выговор означенному работнику.

Проводки по депонированной зарплате осуществляются в момент начисления. Подробнее здесь.

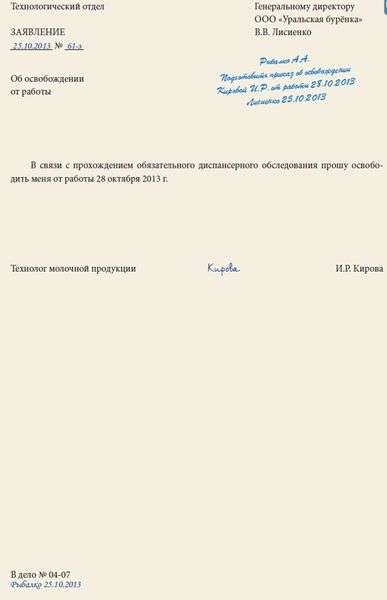

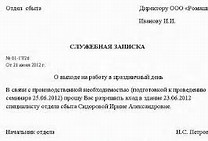

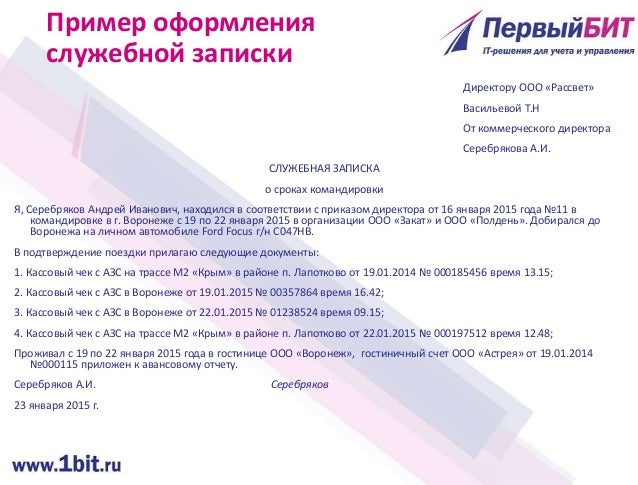

Служебная записка на оплату таксиСлужебная записка необходима для диалога между отделами организации, когда недостаточно просто высказать требование, пожелание или нужду, а важно задокументировать обращение от нижестоящего лица к вышестоящему. В случае с компенсацией за проезд на такси нужно писать служебную записку. Ее, как правило, направляют непосредственно начальству, указывая причину для возмещения и связь с деятельностью фирмы.

Образец служебной записки на оплату такси:

1.01.2014 №1 г. Иваново

Об оплате такси

Довожу до вашего сведения, что была совершена поездка в командировку. Прошу о компенсации проезда на такси до аэропорта, поскольку вылет был совершен в позднее время суток.

Должность________________ Сидоров С.С.

Обоснование проблемыНемаловажно, каким образом будут изложены основания в служебной записке. Естественно, что это обоснование должно быть правдивым и содержать неоспоримые факты, подтверждающие невозможность использования другого транспорта, общественного, например.

Обоснование может строиться на основе типа служебной записки: объяснительная (по уже совершенным действиям) или докладная (запрашивающая разрешение на действие).

В записке необходимо указать цель поездки, причину, почему для нее потребовались услуги такси. Здесь можно указать одну из вышеизложенных причин. В служебной записке обязательно должен быть указан точный маршрут, места и причины для возможных пересадок, сумма, которая потребуется или потребовалась, дата и время, чтобы подтвердить обоснованность производственных действий.

Кому подавать?По поводу возмещения расходов на такси нужно обращаться именно со служебной запиской, обращена она должна быть не к бухгалтеру, как может показаться на первый взгляд, а непосредственно к руководителю. Бухгалтер осуществляет в дальнейшем распоряжение руководителя по компенсации расходов на транспорт.

Руководитель же в свою очередь обязан оценить обоснованность совершенных затрат и поставить свою резолюцию: одобрить или же отказать в компенсации.

При одобрении предложения сотрудника руководитель выносит решение и выписывает приказ, в соответствии с которым действует бухгалтер, совершая выплату затраченного работнику.

Смотрите также видео, как оформлять компенсацию работникам проезда на транспорте Сопроводительные документыК служебной записке до ее одобрения и впоследствии должны прилагаться сопроводительные документы.

В первую очередь, таким документом является чек от таксиста, в котором указаны километраж, затраты топлива, время, когда был выдан чек, а также данные фирмы и самого водителя, где можно еще раз уточнить всю необходимую информацию.

К сопроводительным документам стоит приложить билет на поезд или самолет, где указано время отбытия. Также обычно добавляется приказ руководителя организации на командировку, где указывается и необходимость использования такси, и служебная записка.

Дальнейшие действия руководителяКстати, о приказах. Роль руководителя четко связана именно с ними, поскольку его слово является решающим. Приказ о компенсации расходов сотруднику выписывается руководителем, и он относится к действиям, совершаемым по получении служебной записки от сотрудника.

Руководитель имеет право выплатить сотруднику компенсацию за проезд в такси, если:

Исполнение изложенного в приказе возлагается руководителем на работника бухгалтерии.

В соответствии с приказом сотрудник обязан заполнить предоставляемую бухгалтером форму авансового отчета, которую применяют при выдаче работнику средств на хозяйственные и административные нужды, и указать затраченную сумму.

К авансовому отчету прилагаются все документы, которые подтверждают экономическую обоснованность выдачи денежных средств. К ним относятся все чеки, транспортные и другие оправдательные документы.

Бухгалтер обязан проверить все данные, подтвердить, что целевое расходование денежных средств было оправданным, а также изучить все сопроводительные документы, правильность оформления и сумму. Также бухгалтер обязан указать на оборотной стороне отчета сумму расхода, принятую к учету. Проверенный отчет предоставляется руководителю, который его утверждает, затем бухгалтер его принимает к учету. Компенсация выдается работнику по кассовому ордеру.

Остаток от неиспользованного аванса сдается сотрудником с помощью приходного кассового ордера. По расходному кассовому ордеру сотруднику бухгалтерии может быть сдан перерасход по авансовому отчету. На основании авансового отчета происходит списание денежных сумм.

Каждый предприниматель должен знать, как снять ККМ с учёта. Смотрите здесь.

Статистика по оффшорам свидетельствует, что это прибыльное дело. Статья расскажет подробнее.

ПриказРуководитель выписывает приказ на возмещение расходов на такси сотруднику, и никто другой. Форма написания приказа является свободной, не унифицированной и производится на бумаге формата А4.

Руководитель предприятия, если такие ситуации не редки, может выписать общий приказ о процедуре выплат компенсации расходов сотрудникам, руководствуясь которым будет действовать бухгалтер.

В этом случае можно будет точно определить, что именно и в какой срок обязан сделать работник, чтобы получить свою компенсацию, какие документы приложить. Таким приказом можно предусмотреть конкретные ситуации, при которых члены трудового коллектива смогут использовать такси, не получая предварительно денежные средства под отчет.

Еще стоит отметить, что руководителю, одобряющему поездку на такси, стоит упомянуть в ряде причин и тот факт, зачем вообще потребовался сторонний транспорт. То есть следует пояснить, что фирма не содержит служебного транспорта, а сотрудники не имеют личного.

НалогообложениеРасчет налогов с компенсаций сотрудникам проезда на такси производится в соответствии с системой налогообложения, используемой организацией. При расчете не учитывается НФДЛ в полном объеме, так как затрачиваемые сотрудником средства на поездку в такси не являются его личной экономической выгодой.

Если фирма используется общую систему налогообложения, значит налог на прибыль составляет 20%.

При расчете общей прибыли бухгалтер высчитывает расходы, которые уменьшили прибыль, понесенные в результате принесшей доход учреждению деятельности, в том числе и превышенная оплата за проезд, среди которых расход на проезд в такси.

Чтобы их можно было учитывать по ОСН, необходимо представить следующие документы:

Если организация использует упрощенную систему страхования, налогообложение расходов на проезд в такси будет зависеть от объекта, облагаемого налогами.

При следовании системе налогообложения ЕНВД оплата производится по вмененному доходу. Следовательно, расходы на проезд не оказывают влияния на налоговую базу. Если расходы на такси не имеют документального подтверждения, в этом случае предприятие имеет право возместить их своему сотруднику, но расчет налогов будет вестись иначе и учитываться такие расходы не будут.

Служебная запискаСлужебная записка – документ информационно-справочного характера, используемый для осуществления деловой переписки внутри компании. В деловой практике эта форма используется достаточно часто, однако в ОКУД, как самостоятельный документ, она отсутствует. Для того чтобы оформление документации велось однотипно, рекомендуется оформлять бланк на основании требований ГОСТ 6.30-2003 УСД УСОРД, которым регламентирована форма и образец заполнения служебной записки.

Данная форма отражает коммуникативные отношения на горизонтальном уровне. Она освящает переписку между руководителями или сотрудниками подразделений предприятий, которые имеют равнозначный должностной статус. Если, например, документ написан руководителем одного структурного подразделения на имя сотрудника другого отдела, то это уже докладная записка.

Составление служебных записок обусловлено необходимостью решения вопросов информационного, материально-технического, хозяйственного и организационного обеспечения между структурными подразделениями. Информация, содержащаяся в этом документе, обычно отражает просьбу или предложение по разрешению того или иного вопроса. Если по каким-либо причинам на предприятии не выполнен плановый показатель, то бланк, направленный в вышестоящее подразделение с объяснениями причин невыполнения, называется объяснительной запиской.

Образец1. Шапка (содержит адресата записки, в котором указывается структурное подразделение, должность и ФИО получателя).

2. Дата составления.

3. Регистрационный номер.

4. Заголовок «Служебная записка».

5. Подзаголовок, отражающий тему документа.

В деятельности многих предприятий информационные взаимоотношения между подразделениями и отделами требуют документального подтверждения, такая своеобразная переписка оформляется в виде служебных записок, которые являются тем инструментом ведения диалога внутри предприятия по вопросам, в решении которых компетентны руководители подразделений без привлечения вышестоящего должностного лица.

Положение об использовании служебного автомобильного транспортаоб использовании служебного автомобильного транспорта руководителями и сотрудниками предприятия по заявкам в рабочие, выходные дни и праздничные дни

I Оформление документации о распределении и использовании служебного легкового автомобильного транспорта

1.1. Автотранспортный цех обеспечивает руководителей и сотрудников предприятия (далее по тексту пользователей автомобильного транспорта) легковым автомобильным транспортом ( подразделяющий в свою очередь на персональные служебные автомобили и дежурные легковые автомобили, работающие по ежедневным заявкам).

1.2. Ежегодно начальник автотранспортного цеха предоставляет генеральному директору предприятия на рассмотрение и утверждение:

- список персональных автомобилей, закрепленных за пользователями автомобильного транспорта, в котором указываются: марка автотранспортного средства, государственный номер, количественный состав водителей.

- список пользователей автомобильного транспорта, имеющих право вызова дежурного легкового автомобильного средства на рассмотрение и утверждение.

1.3. Список пользователей формируется начальником автотранспортного цеха на основании служебных записок руководителей подразделений, планирующих вызов легкового дежурного автомобильного транспорта для служебных поездок, направленных на имя начальника автотранспортного цеха не позднее первого декабря ежегодно.

1.4. Списки закрепления служебного автомобильного транспорта визируются начальником автотранспортного цеха, начальником управления по

транспорту. заместителем генерального директора по коммерческим вопросам

и утверждаются генеральным директором.

1.5. После утверждения списка начальник автотранспортного цеха уведомляет пользователей автомобильного транспорта служебной запиской с указанием:

- марки автотранспортного средства

- ежедневной и ежемесячной нормы пробега и расхода горюче – смазочных материалов на каждый автомобиль.

1.6. Заявка на вызов легкового служебного автомобильного транспорта в выходные и праздничные дни оформляется руководителями подразделений за 3 дня до начала планируемой работы и визируется заместителем генерального директора по коммерческим вопросам.

1.7. В нерабочее время при необходимости срочного вызова дежурного автотранспортного средства без заявки, выделение легкового автомобильного средства производится по указанию дежурного по предприятию с последующей отметкой путевого листа.

1.8. Для вызова дежурного легкового автомобильного транспорта руководитель соответствующего подразделения заблаговременно (не менее, чем за один рабочий день до начала планируемой работы) подает заявку в диспетчерскую службу автотранспортного цеха.

Заявка должна соответствовать следующим требованиям заполнения, в которой должны быть указаны:

- Ф.И.О. заказчика (полностью расшифрованные)

- марка легкового автотранспортного средства

- точный адрес и время подачи легкового автотранспортного средства

- время окончания работы.

Заявка оформляется ответственными лицами, отвечающими за оформление путевых листов, визируется руководителем указанного подразделения и согласовывается вышестоящим руководителем по направлению.

1.9. Дежурный легковой автомобильный транспорт подается только на рабочее место руководителя ( время обслуживания с 8-15 до 17-00).

1.10. Решение о выделении автомобильного транспорта для служебных поездок руководителям подразделений по соответствующим заявкам производится исходя из количества имеющихся заявок, характера работы и наличия легкового дежурного автомобильного транспорта и принимается начальником автотранспортного цеха с соответствующей визой на заявке.

1.11. На основании поданных заявок составляется разнарядка, которая утверждается начальником автотранспортного цеха.

1.12. Руководители, за которыми закреплен служебный легковой транспорт во время нахождения в служебной командировке, в очередном отпуске обязаны информировать об этом руководство автотранспортного цеха.

1.13. За использование легкового автомобильного средства по прямому производственному назначению ответственность несет руководитель подразделения заказчика.

1.14. В путевом листе в обязательном порядке должен быть указан маршрут следования, с указанием точного адреса организаций, в которые был направлен легковой автомобильный транспорт.

1.15. Отметку в путевом листе об использовании легкового автомобильного транспорта производит лицо, которое непосредственно пользуется этим автомобильным транспортом, выделенным по заявкам.

II Затраты на содержание служебного легкового автомобильного транспорта

2.1. Согласно сметы затрат на содержание легкового автомобильного

транспорта, утверждаемой заместителем генерального директора по коммерческим вопросам, в соответствии с Приказом по предприятию № 505 от

23.06.2009 г, норма пробега и расхода горюче – смазочных материалов устанавливается ежегодно и согласовывается с главным бухгалтером предприятия.

2.2. При необходимости сверхлимитного пробега руководителем подразделения оформляется служебная записка с обоснованием, согласованная с заместителем генерального директора по коммерческим вопросам и

утверждается генеральным директором предприятия. Копия служебной записки направляется в автотранспортный цех для принятия к исполнению.

2.3. Контроль за соблюдением сметы затрат возлагается на главного бухгалтера предприятия.

III Использование служебного легкового автомобильного транспорта в выходные и праздничные дни

Привлечение водителей к работе в выходные и праздничные дни производится в случаях, предусмотренных ст.113 ТК РФ.

3.1. Привлечение к работе водителей в выходные и праздничные дни производится с письменного согласия водителей и разрешения заместителя генерального директора по коммерческим вопросам на основании заявок установленного образца на выделение автомобильного транспорта и приказа по предприятию.

3.2. Вызов легкового служебного автомобильного транспорта устанавливается в следующем порядке:

- водители с установленным односменным графиком работы( автомобиль с одним закрепленным водителем) могут быть вызваны на работу с его письменного согласия, по письменному распоряжению начальника автотранспортного цеха по согласованию с начальником управления по транспорту, отделом 2910 и с учетом мнения профсоюзного органа.

- пробег и расход горюче – смазочных материалов в выходные и праздничные дни включаются в ежемесячную норму пробега и расхода горюче – смазочных материалов на основании сметы затрат на содержание легкового автомобильного транспорта.

- водители с установленным двусменным графиком работы (автомобиль с двумя закрепленными водителями) выходят на работу в выходные и праздничные дни согласно поквартального графика работы составляемого заместителем начальника цеха по эксплуатации и утверждаемого начальником управления по транспорту, отделом 2910 и профсоюзным комитетом.

IV Особенности режима работы водителей, обслуживающих пользователей служебного легкового автомобильного транспорта

4.1. Все вопросы рабочего времени и времени отдыха водителей в автотранспортном цехе регулируются на основании ФЗ от 30.12.2001 г. № 197-ФЗ, Приложения к Приказу Минтранса России от 20.08.2004г. № 15.

4.2. Продолжительность рабочего времени водителей не может превышать 40 часов в неделю. Для водителей, работающих при пятидневной рабочей неделе с двумя выходными днями, продолжительность ежедневной работы(смены) не может превышать 8 часов.

В тех случаях, когда по условиям производства не может быть соблюдена установленная продолжительность рабочего времени (установленная ежедневная или еженедельная продолжительность рабочего времени), водителям устанавливается суммированный учет рабочего времени.

Продолжительность рабочего времени за учетный период не может превышать установленного числа рабочих часов, утвержденным графиком рабочего времени.

При суммированном учете рабочего времени продолжительность ежедневной работы (смены) водителей не может превышать 10 часов.

При не суммированном учете рабочего времени (смены) может быть увеличено до 10 часов, но не более двух раз в неделю. При этом суммарная

продолжительность управления автомобилем за две недели подряд не может превышать 90 часов.

Водителям легковых автомобилей может устанавливаться ненормированный рабочий день, именуемый режимом работы, при котором работники могут по распоряжению работодателя при необходимости привлекаться к выполнению работы за пределами установленной для них продолжительности рабочего времени.

Решение об установлении ненормированного рабочего дня принимается работодателем с учетом мнения представительного органа организации.

4.3. Персональным служебным автомобильным транспортом с двухсменным режимом работы пользуются:

- Первый заместитель генерального директора – главный инженер

- Первый заместитель генерального директора по экономике и финансам.

- Заместитель генерального директора по коммерческим вопросам.

4.4. Остальные пользователи служебного автомобильного транспорта используют служебный автомобильный транспорт, учитывая режим работы автотранспортного цеха, установленный односменным графиком работы водителей.

4.5. Для замены легкового автомобильного транспорта в плановом и заявочном ремонте в автотранспортном цехе создается резерв подменных автомобилей.

Настоящее положение вводится с 15.09.2009г. и может дополняться и изменяться в установленном порядке.