Рейтинг: 4.4/5.0 (1920 проголосовавших)

Рейтинг: 4.4/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Перед тем как подгонять бланк, как правило нужно качественно исследовать приведенные в нем части законодательства. На время применения они вполне могут утратить свежесть. Сохраненные средства для руководителя не лишние. Надежный пример поможет в разрешении трудностей при придумывании важного письма. Это поможет сберечь ресурсы на услугах юриста.

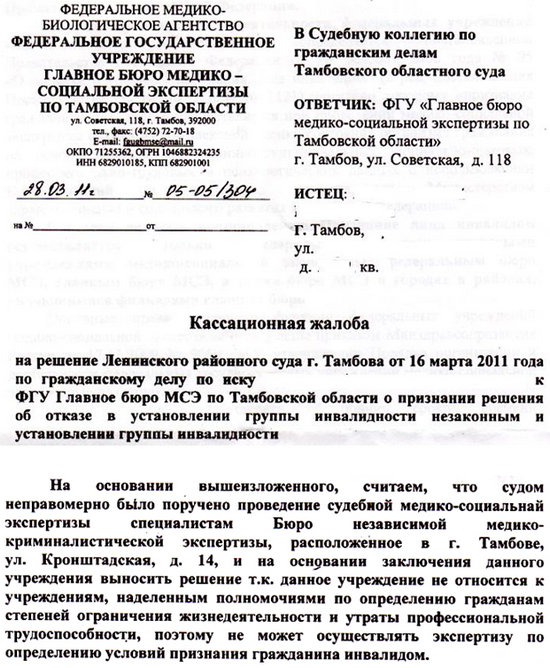

Арбитраж и апелляция – если обратиться к истокам происхождения этих слов, то слово «арбитраж» переводится с французского как третейский суд, решение спора с помощью посредника; а «апелляция» – это всего лишь – «обращение» (на латыни). Таким образом, апелляционная жалоба в арбитражный суд означает обращение к посреднику, арбитру, который поможет принять правильное решение.

В РФ такое «посредничество» возложено на арбитражные апелляционные суды, которые оценивают принятые, но не вступившие в силу постановления судов первой инстанции. Их задача: рассмотрение законности принятого решения, его обоснованности, пересмотр дел, вступивших в силу, при обнаружении новых доказательств, участие в создании и совершенствовании законодательства и др.

Апелляционное обжалованиеЖалоба на решение суда, образец которой можно скачать на нашем портале – это, на самом деле, требование стороны, посчитавшей решение суда первой инстанции частично или полностью несправедливым, поскольку суд не принял во внимание доводы ответчика (или истца), нарушил процедуру рассмотрения и т.п. По сути, апелляция означает пересмотр дела, однако новые доказательства в процессе арбитража не принимаются.

Разумеется, есть исключения, и если обратившийся с жалобой гражданин сможет доказать, что эти новые данные не могли быть предъявлены в суде первой инстанции, то арбитражный суд может принять их как доказательства. Точно так же заявитель не может выдвигать новые требования в ходе процесса в арбитражном суде.

Постановление арбитражного суда (пример можно скачать на нашем сайте) – это судебный акт защиты индивидуального права каждой из сторон процесса.

Оно вносит ясность и законность в отношения сторон, признает или не признает правомочность предыдущих решений. Участники спора, не удовлетворенные рассмотрением обращения, вправе подать апелляцию на решение арбитражного суда, не вступившего в силу в течение месяца после принятия решения.

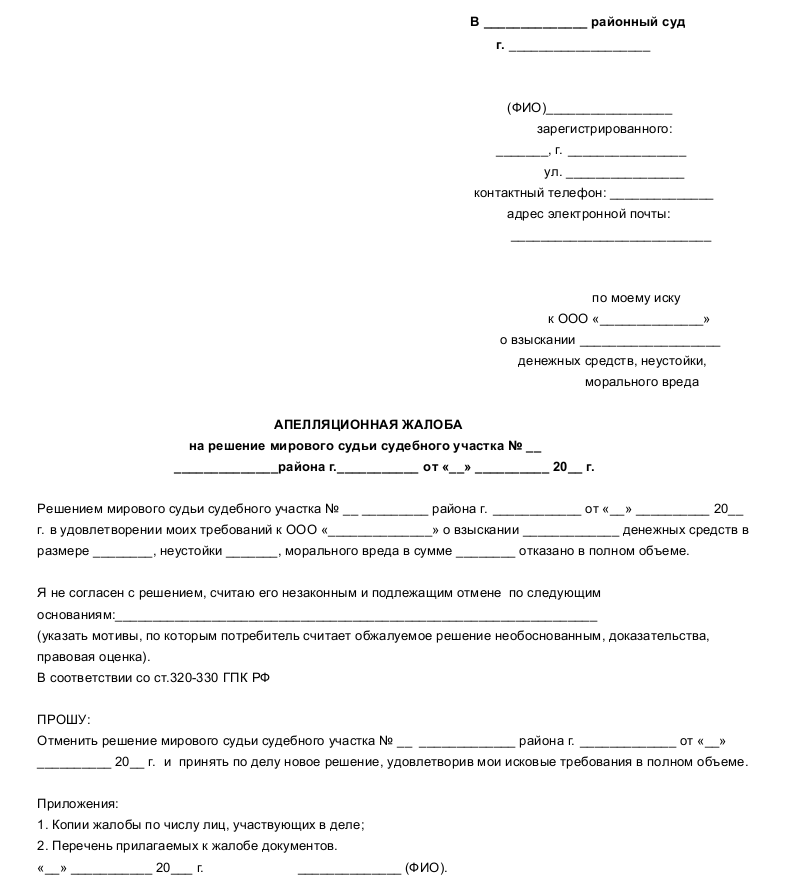

Особенности апелляционной жалобыГПК (ст.322) и АПК РФ (ст. 260) определяют форму и содержание апелляционных жалоб. Требования достаточно жесткие. Это касается формальных данных о наименовании суда, данных истца и ответчика, о суде первой инстанции, номере дела и т.д. В содержании жалобы требуется указать:

Копии жалобы, необходимые документы из перечня заявитель обязан предоставить иным сторонам процесса для ознакомления заранее.

Информационная служба ст.Новопокровской Образец апелляционной жалобы на решение арбитражного судаВ Пятнадцатый арбитражный

дело No. ____________________

на решение Арбитражного суда Краснодарского края по делу по иску ______________ к __________________ о _________________________________от "___"________ ____ года

"___"_______ ____ года решением Арбитражного суда Краснодарского края в полном объеме (частично) было удовлетворено ( неудовлетворенно) исковое заявление

___________________________________________ по данному делу о ________

(указывается название или Ф.И.О. истца)

(указываются требования, заявленные истцом)

Согласно этому решению суд установил, что _______________________

(указываются факты, установленные в решении суда по делу)

Однако данное решение суда является не законным и не обоснованным.

Поэтому с указанным решением _____________________ не согласен по следующим основаниям: судом первой инстанции неполно исследованы доказательства по делу, выводы суда не соответствуют обстоятельствам дела, неправильно применены нормы материального и процессуального права __________________________________ __________________________________________________________________________

(указываются основания, по которым лицо, подающее жалобу, не согласно с решением суда)

В связи с этим оснований для ____________________________________

(удовлетворения иска, отказа в иске и т.п.) не имелось.

Поэтому на основании изложенного и в соответствии со статьями

(указываются нормы законов и нормативных актов, на основании которых лицо, подающее жалобу, обосновывает свои требования) а также статьями 257, 259, 260 АПК РФ

отменить (или изменить) решение Арбитражного суда Краснодарского края

от "___"_________ _____ года по делу No. _______

о ________________ ___________________________________ полностью (или

в части) и принять новый судебный акт (отменить решение полностью или

в части и прекратить производство по делу либо оставить иск без

1. Квитанция об отправке копий апелляционной жалобы лицам, участвующим в деле.

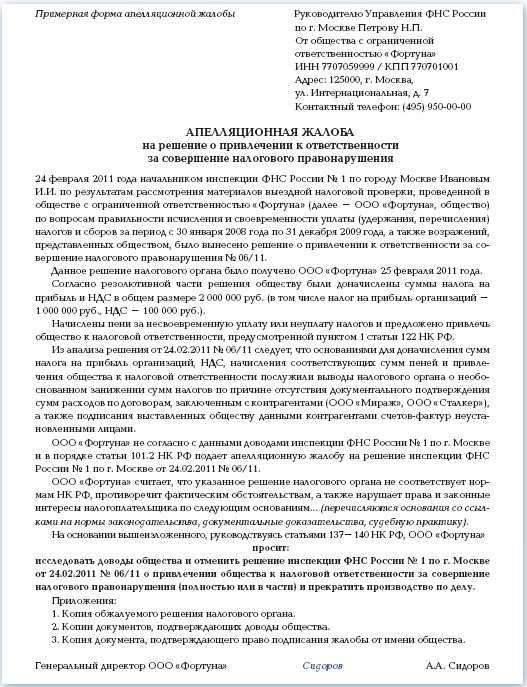

Апелляционная жалоба на решение арбитражного суда (образец заполнения)Образцы по теме: Жалоба. Правосудие

Пятнадцатый арбитражный апелляционный суд 344002, г. Ростов-на-Дону, Газетный пер. 34/70/75

Заявитель: ООО "Альфа",

344000, г. Ростов-на-Дону, ул. Садовая, 11,

тел. 8 (863) 218-00-00, e-mail: alfa@mail.ru

Ответчик: ИФНС по Кировскому району г. Ростова-на-Дону,

344010, г. Ростов-на-Дону, Кировский пр-т, 100

Дело N А53-18893/11

Апелляционная жалоба на решение Арбитражного суда Ростовской области от 01.07.2011 по делу N А53-18893/11ООО "Альфа" обратилось в Арбитражный суд Ростовской области с заявлением, в котором просило признать недействительным решение ИФНС России по Кировскому району г. Ростова-на-Дону от 01.03.2011 N 100, вынесенное по результатам камеральной проверки налоговой декларации по НДС за IV квартал 2010 г.

Согласно решению от 01.03.2011 N 100 ООО "Альфа" было отказано в применении вычетов по НДС в связи с тем, что оно предъявило к вычету НДС по счетам-фактурам за август и сентябрь 2010 г. в ином налоговом периоде - IV квартале 2010 г.

Решением суда от 01.07.2011 обществу было отказано в удовлетворении требования о признании недействительным решения ИФНС.

Заявитель не согласен с этим решением и считает, что оно подлежит отмене по следующим обстоятельствам.

1. Суд неправильно применил нормы права.

Нормами ст. ст. 171 и 172 НК РФ установлены условия для принятия к вычету НДС. Налогоплательщик эти условия выполнил, представил документы, подтверждающие реальность операций и правомерность вычета. Претензий к счетам-фактурам и представленным документам у налогового органа не имелось. Также налоговый орган не оспаривает реальность сделок и не имеет претензий к контрагентам.

При этом нормы НК РФ не указывают в качестве условия для вычета НДС предъявление счета-фактуры в конкретном налоговом периоде. Также нормы НК РФ не содержат запрета на предъявление счетов-фактур в том периоде, когда они получены налогоплательщиком.

Соответственно, суд не применил закон, подлежащий применению, и неправильно истолковал закон.

2. Суд недостаточно изучил обстоятельства, имеющие значение для дела.

По мнению заявителя, суд неполно выяснил обстоятельства дела, поскольку заявителем были представлены в суд журналы учета полученных счетов-фактур, подтверждающих получение счетов-фактур в IV квартале 2010 г. но данному факту суд не дал правовую оценку.

Таким образом, согласно ч. 1 ст. 270 АПК РФ имеются основания для отмены судебного акта.

В связи с изложенным и на основании ст. ст. 68 - 270 АПК РФ

Прошу:1. Отменить решение Арбитражного суда Ростовской области от 01.07.2011 по делу N А53-18893/11.

2. Признать недействительным решение ИФНС России по Кировскому району г. Ростова-на-Дону от 01.03.2011 N 100.

4) копия протокола собрания участников ООО "Альфа" о назначении генерального директора от 01.02.2010;

5) копия выписки из ЕГРЮЛ от 03.07.2011.

образец апелляционной жалобы в арбитражный судВ Девятый арбитражный апелляционный суд г. Москвы

Адрес: 127994, г. Москва, ул. Соломенной сторожки, д. 12.

От ответчика: ООО «________»

100000, г. Москва, ул. _____________________.

Истец: ООО «___________________».

Адрес: 10000, г. Москва,

Третье лице: ООО «___________________».

Адрес: 10000, г. Москва,

(Решение Арбитражного суда г. Москвы от _______ 2010 года)

___________ 2010 года Арбитражный суд г. Москвы вынес решение по делу № А-40-__________, в котором удовлетворил исковые требования истца об освобождении земельного участка, расположенного по адресу: г. Москва, ул. ______________. С данным решением Арбитражного суда г. Москвы ответчик не согласен, считает его незаконным и необоснованным.

В обосновании своих выводов суд положил следующие обстоятельства:

______________________________________ ______________________________________ ______________________________________

Ответчик считает решение суда незаконным и необоснованным по следующим основаниям.

______________________________________ ______________________________________ ______________________________________

Таким образом, согласно п.1 ч.1 ст.270 АПК РФ, суд не в неполном объеме выяснил обстоятельства, имеющие значение для дела и не применил закон, подлежащий применению.

На основании изложенного, руководствуясь ст.ст. 257, 259, 260, 269, 270 АПК РФ,

Отменить решение Арбитражного суда г. Москвы от _______ г. по делу А-40-____________ полностью и принять по делу новый судебный акт.

1. Копия Решения Арбитражного суда г. Москвы от 11.11.10 г.

2. Документ, подтверждающий уплату государственной пошлины.

3. Документ, подтверждающий отправку копии апелляционной жалобы с прилагаемыми документами, которые отсутствуют у лиц.

«____» ___________ 2010 г.

Следующие статьи:

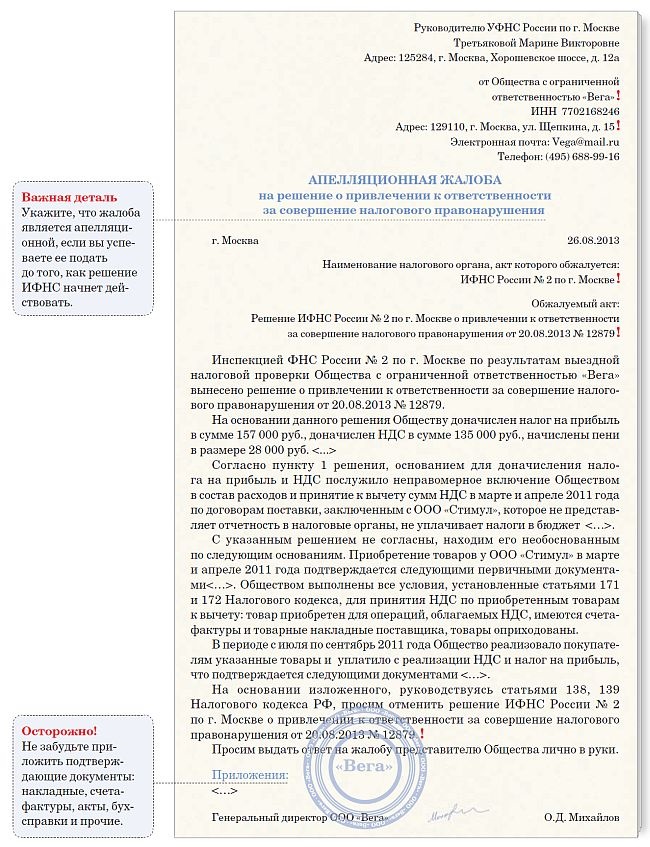

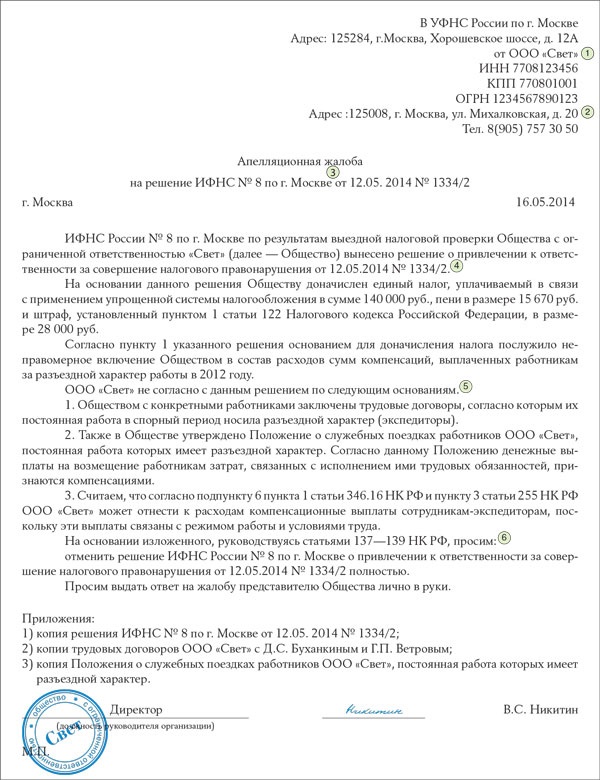

Апелляционная жалоба в налоговую инспекцию. Решением заместителя начальника инспекции ИФНС России организация привлечена к налоговой ответственности, и подвергнута штрафу. Кроме этого, организации предложено уплатить недоимку – налог на добавленную стоимость на товары. Основанием привлечения организации к ответственности явились те обстоятельства, что организация на основании уведомления о возможности применения УСНО применяет упрощенную систему налогообложения с объектом налогообложения. Организация считает, что решение о привлечении к ответственности за совершение налогового правонарушения является необоснованным и не соответствующим фактическим обстоятельствам дела. Организация просит отменить решение заместителя начальника инспекции ИФНС.

В Управление Федеральной налоговой службы по г.Москве

__________________________

от главного бухгалтера общества с ограниченной ответственностью «_________»

_____________________

_______________________

Решением №_______ заместителя начальника инспекции ИФНС России №__ по г. ________ от ___________ года общество с ограниченной ответственностью «________» привлечено к налоговой ответственности, предусмотренной п. 1 ст. 122 Налогового кодекса РФ и подвергнуто штрафу в размере __________ рублей.

Кроме этого, ООО «________» предложено уплатить недоимку в размере __________ рублей – налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации.

Основанием привлечения ООО «_______» к ответственности, как указано в решении, явились те обстоятельства, что ООО «_______» на основании уведомления о возможности применения УСНО от _________ года № ____, с _____________ года применяет упрощенную систему налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Согласно п. 2 ст. 346.11 НК РФ, организации, применяющие упрощенную систему налогообложения не признаются налогоплательщиками налога на добавленную стоимость.

Следовательно, налогоплательщик – ООО «_______» при переходе на упрощенную систему налогообложения с _________ года обязано было суммы налога, принятые к вычету по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам восстановить в последнем налоговом периоде перед переходом на упрощенную систему налогообложения, то есть, в _-м квартале ____ года.

Считаю, что решение №_______ от ___________ года о привлечении к ответственности за совершение налогового правонарушения является необоснованным и не соответствующим фактическим обстоятельствам дела по следующим основаниям.

Восстановление ранее предъявленного к возмещению НДС по приобретенным основным средствам и иным товарно-материальным ценностям, используемым в деятельности ООО «_________» после перехода на упрощенную систему налогообложения является неправомерным, поскольку, налоговое законодательство не предусматривает для налогоплательщика такой обязанности.

Право налогоплательщика на налоговые вычеты связано с моментом принятия на учет приобретенных им товаров, а не их реализация.

В п.п. 3 п. 2 ст. 170 НК РФ установлено, что суммы НДС, предъявленные покупателю при приобретении товаров учитываются в стоимости таких товаров, в случае их приобретения лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей его начислять и уплачивать.

Однако, если организация предъявила суммы НДС к вычету до перехода на УСНО, то положения п.п.3 п. 2 и п. 3 ст. 170НК РФ на нее не распространяются.

Последнее изменение режима налогообложения не влечет обязанности налогоплательщика, не являющегося налогоплательщиком НДС, восстанавливать суммы этого налога, правомерно предъявленные к вычету в предыдущих налоговых периодах.

Согласно ст. 106 Налогового кодекса РФ, налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим кодексом установлена ответственность.

В данном случае, оснований для привлечения ООО «________», предусмотренных действующим законодательством – не имелось и, следовательно, решение от ___________ года подлежит отмене, а дело о налоговом правонарушении – прекращению, за отсутствием события налогового правонарушения.

Исходя из изложенного, руководствуясь п. 4 ст. 109, п. 3 ч.2 ст. 140 Налогового кодекса РФ, -

ПРОШУ:

1. Решение заместителя начальника инспекции ИФНС №__ по г. _________ №________ от ____________ года о привлечении ООО «________» к ответственности за совершение налогового правонарушения, предусмотренного п. 1 ст. 122 Налогового кодекса РФ к штрафу в размере ________ рублей и взыскании недоимки в размере ________ рублей, за отсутствием события налогового правонарушения – отменить.

2. Производство по делу – прекратить.

Главный бухгалтер _______________

ООО «__________»

Апелляционная жалоба в вышестоящий налоговый орган. ФНС рекомендует

Налогоплательщик вправе подать апелляционную жалобу на не устраивающее его решение налоговой инспекции по результатам проверки. А поскольку законодательство отводит на это очень мало времени, желательно заранее изучить все нюансы процедуры.

Справочно. Обязательный порядок подачи апелляционной жалобы на решение налогового органа до обращения в суд распространяется только на решения о привлечении и об отказе в привлечении налогоплательщика к налоговой ответственности. В НК РФ не урегулирован вопрос об обязательном досудебном порядке обжалования иных решений налогового органа (например, об отказе в зачете (возврате) излишне уплаченного (взысканного) налога, о приостановлении операций по банковским счетам; действиях (бездействии) налоговых органов и их должностных лиц и т. п.)

Сроки подачи

Важно помнить, что апелляционная жалоба на решение налогового органа должна быть подана в течение 10 дней со дня его вручения налогоплательщику (его представителю), то есть до момента вступления решения в законную силу2. Этот срок исчисляется в рабочих днях со следующего дня после даты вручения решения.

Справка. Решение по результатам проверки должно быть вручено в течение 5 дней после дня его вынесения. Если вручить его невозможно, решение направляется налогоплательщику по почте заказным письмом и считается полученным по истечении 6 дней с даты направления письма.

Жалоба в вышестоящий налоговый орган подается в письменном виде через инспекцию, вынесшую обжалуемое решение. В течение 3 дней со дня поступления жалобы инспекция должна направить ее со всеми материалами в вышестоящую инстанцию.

Подать жалобу можно до 24:00 последнего дня срока. Если вы не успеваете сделать это до конца рабочего дня вашего налогового органа, можно отправить жалобу по почте ценным письмом с уведомлением и описью почтового вложения.

Содержание

НК РФ не устанавливает каких-либо требований к содержанию апелляционной жалобы. Следовательно, налогоплательщик составляет ее в произвольной форме.

Недавно ФНС России сообщила перечень сведений, которые рекомендуется отразить в этом документе:

- наименование налогового органа, в который подается апелляционная жалоба, или должность, фамилия, имя и отчество должностного лица, которому она направляется;

- персональные данные заявителя: фамилия, имя и отчество (полностью), почтовый индекс и адрес места жительства, адрес электронной почты и номер телефона (при наличии);

- идентификационный номер налогоплательщика (ИНН);

- наименование налогового органа, решение которого обжалуется, или фамилия, имя и отчество должностного лица, действия (бездействие) которого обжалуются;

- требования заявителя со ссылкой на законы и иные нормативные правовые акты;

- обстоятельства, на которых основаны доводы налогоплательщика, и подтверждающие эти обстоятельства доказательства;

- суммы оспариваемых требований в разрезе налога (вычета, в котором отказано, пеней, штрафа);

- расчет оспариваемой денежной суммы;

- перечень прилагаемых документов

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не писать ИНН. Они должны указать лишь свои персональные данные, предусмотренные пунктом 1 статьи 84 НК РФ:

- фамилию, имя и отчество;

- дату и место рождения;

- адрес места жительства;

- данные паспорта или иного документа, удостоверяющего личность;

- данные о гражданстве.

Желательно, чтобы доводы налогоплательщика были подтверждены документами (расчетами, актами, протоколами, договорами и пр.). Не лишней будет и ссылка на нормативные правовые и судебные акты, опровергающие выводы налогового органа.

ФНС России рекомендует прилагать к жалобе:

- документы, подтверждающие обстоятельства, на которых налогоплательщик основывает свои требования;

- расчет оспариваемых сумм налогов, сборов, пеней, штрафов, налогового вычета, на который претендует налогоплательщик, и иные расчеты;

- доверенность или иные документы, подтверждающие полномочия лица, подписавшего жалобу (если жалоба подписана не самим налогоплательщиком-заявителем)9.

Подписание

Подписать жалобу может как налогоплательщик (руководитель организации), так и его законный или уполномоченный представитель.

Законными представителями организации признаются лица, уполномоченные представлять ее на основании закона или ее учредительных документов10. В качестве законного представителя юридического лица выступает его исполнительный орган11 (например, единоличный исполнительный орган - генеральный директор, президент и пр.; коллегиальный орган - совет директоров, правление и пр.).

Уполномоченным представителем признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами.

Если жалобу подписывает уполномоченный представитель юрлица, к ней необходимо приложить копию доверенности на его имя, подписанной руководителем организации и заверенной ее печатью.

В доверенности должны быть четко указаны полномочия представителя подписывать от имени общества апелляционную жалобу, представлять интересы в налоговом органе, подавать документы, знакомиться с материалами проверки и пр.

ФНС России сообщила, что за несоблюдение требований о подтверждении полномочий представителя в рассмотрении жалобы может быть отказано12. Поэтому во избежание негативных последствий ее должен подписать либо руководитель организации, подтвердив свои полномочия (например, копией приказа о назначении на должность), либо представитель организации, приложив к жалобе доверенность.

Участие в рассмотрении

Налогоплательщики имеют право участвовать в рассмотрении материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных НК РФ13.

Однако НК РФ не обязывает вышестоящий налоговый орган обеспечивать присутствие налогоплательщика (его представителя) при рассмотрении жалобы на решение инспекции. То есть извещение налогоплательщика о времени и месте рассмотрения материалов проверки и жалобы является правом, а не обязанностью вышестоящего налогового органа.

Да и судебная практика по данному вопросу кардинально изменилась. В 2009 году ВАС РФ разъяснил, что налогоплательщик вправе участвовать в рассмотрении апелляционной жалобы вышестоящим налоговым органом14. Основываясь на этом, многие налогоплательщики одновременно с жалобой подавали ходатайство об участии в ее рассмотрении. Но уже в следующем году ВАС РФ изменил свою точку зрения и постановил, что жалоба может рассматриваться вовсе без участия налогоплательщика15. Кроме того, суд указал, что это толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел. То есть, скорее всего, нижестоящие суды, да и налоговый орган, будут придерживаться именно новой позиции Президиума ВАС РФ, и решения по жалобе будут выноситься без участия налогоплательщика.

Справочно.

Решение по жалобе принимается в течение одного месяца со дня ее получения вышестоящим налоговым органом. Данный срок может быть продлен, но не более чем на 15 рабочих дней. Об этом в течение 3 дней со дня принятия соответствующего решения сообщается в письменной форме лицу, подавшему жалобу

Результаты рассмотрения

В результате рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе:

1) оставить решение налогового органа без изменения, а жалобу - без удовлетворения;

2) отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение;

3) отменить решение налогового органа и прекратить производство по делу17.

Если же и решение вышестоящего налогового органа вас не устроит, а у вас в наличии есть серьезная доказательственная база и положительная судебная практика по аналогичным делам, смело отстаивайте свои права и законные интересы в судебном порядке!

Наталюк Наталья Вячеславовна,

ведущий эксперт экспертно-консультационного отдела компании ПРАВОВЕСТ

В 2009 году столичные суды рассмотрели на треть меньше налоговых споров, чем в 2008 году, когда строгий механизм досудебного обжалования еще не действовал. Да и среди тех компаний, которые не нашли поддержки в московском УФНС, около 70 процентов одержали победу над налоговиками в стенах Арбитражного суда Москвы. А значит, не стоит бояться обжаловать непонравившееся решение инспекторов. Достичь успеха в этом деле максимально быстро помогут рекомендации, приведенные в статье.

Как добиться скорейшего рассмотрения жалобы

Уложиться в сроки, отведенные для апелляции. Апелляционную жалобу необходимо подать до того, как вступит в силу решение инспекторов привлечь компанию к ответственности (п. 2 ст. 139 Налогового кодекса РФ). Происходит это по истечении 10 дней, считая с того дня, когда решение по итогам проверки вручили представителю организации. Таким образом, апелляцию надо отправить по почте (или отнести лично) в течение этих 10 дней. Причем в свою ИФНС, то есть ту, которая проводила проверку и соответственно вынесла спорное решение. Налоговики уже сами в течение трех дней переправят жалобу в управление. Если же компания сразу обратится в московское или подмосковное УФНС, жалобу оставят без внимания (письмо Минфина России от 27 июля 2007 г. № 03-02-07/1-350).

Датой представления жалобы будет считаться день ее почтовой отправки с описью вложения. Советуем составить документ в двух экземплярах: один для инспекции, другой для себя. Передав экземпляр в руки налоговика, стоит попросить поставить отметку о получении на втором бланке. А если отправлять почтой, то лучше заказным письмом с уведомлением. Причем уведомление обязательно сохранять.

Апелляционный порядок выгоден тем, что подача жалобы автоматически «замораживает» действие решения по результатам проверки. То есть пока не будет получен ответ из управления, налоговики не смогут списать со счета компании ни недоимку, ни пени, ни штрафы.

Пропустив 10-дневный срок, налогоплательщик все еще может подать жалобу в УФНС, но это уже будет не апелляционный, а обычный внесудебный порядок. Бумагу нужно направить в течение года с даты принятия решения по проверке (абз. 4 п. 2 ст. 139 НК РФ). В данном случае напрямую в Управление ФНС. Минус в том, что, пока жалоба будет рассматриваться в управлении, инспекторы спишут по инкассо все доначисления. К сожалению, обратиться сразу в суд, минуя УФНС, нельзя.

Проследить, чтобы на документе была подпись руководителя. Важно, чтобы жалоба была подписана именно руководителем организации. В крайнем случае его уполномоченным представителем (тогда к письму обязательно приложить оригинал или заверенную копию соответствующей доверенности).

Если главный бухгалтер, получив неблагоприятный результат налоговой проверки, подаст документы самостоятельно, без участия генерального директора, такое заявление рассмотрено не будет. И пока компания будет готовить новую жалобу, она рискует пропустить срок для апелляции.

Что написать в жалобе, чтобы приблизить компанию к победе в споре

Привести в тексте как можно больше аргументов в свою защиту. Бланк жалобы в вышестоящий налоговый орган не утвержден. Компания вправе оформить такой документ по своему усмотрению.

Главное, как можно подробнее прописать свои возражения, объяснив, какие статьи Налогового кодекса РФ нарушил инспектор. Более того, если в документе компания не приведет четкого обоснования своего недовольства работой инспекторов, сотрудники УФНС могут заявление не принять. Подробный образец апелляционной жалобы мы привели на странице 18.

Сослаться на письма Минфина и арбитражную практику. В качестве доказательств к жалобе стоит приложить любые документы: акты, расчеты, протоколы, договоры, справки. Также помогут ссылки на арбитражную практику, копии писем или разъяснений Министерства финансов РФ.

Правда, не все письма Минфина России для налоговиков имеют одинаковый статус. Предпочтение стоит отдать тем письмам, которые в правовых базах сопровождаются письмом ФНС России. Сославшись на них, компания легко одержит победу. Если же письмо из категории ответы на вопросы конкретных налогоплательщиков, УФНС примет сторону компании только при условии, что ее ситуация точно соответствует той, что описана в письме. И организация сумеет это доказать.

Наряду с этим стоит поискать постановления Высшего арбитражного суда РФ или Федерального арбитражного суда (желательно Московского округа), когда судьи в аналогичной ситуации приняли решение в пользу компании. В жалобе можно процитировать наиболее важные выводы суда. А само арбитражное решение приложить в числе прочих документов. Нелишне будет напомнить налоговикам, что ФНС России в письме от 14 сентября 2007 г. № ШС-6-18/716@ обязала инспекторов учитывать сложившуюся арбитражную практику по спорному вопросу.

Указать налоговому начальству на ошибки их подчиненных. В апелляционной жалобе надо требовать, чтобы в решении не учитывались те материалы, которые были собраны с нарушением процессуальных норм. Подобные материалы не должны влиять на решение налоговиков. В частности, у компании есть все шансы получить из УФНС положительное решение, если инспекторы затянули срок проверки или вышли за рамки сроков рассмотрения материалов ревизии.

Когда можно идти обжаловать решение инспекторов в суд

В идеале сотрудники УФНС обязаны рассмотреть апелляционную жалобу в течение месяца со дня ее получения. При необходимости руководитель (заместитель руководителя) управления может продлить этот срок, но не более чем на 15 рабочих дней. Об этом сказано в пункте 3 статьи 140 Налогового кодекса РФ. И если полученный ответ от вышестоящего налогового управления компании не понравился, можно идти в суд.

Однако очень часто налоговики нарушают сроки вынесения решения по апелляционной жалобе. В таком случае компания вправе, не дожидаясь ответа из УФНС, обратиться в суд для обжалования решения своей ИФНС. Поможет в этом постановление Президиума ВАС РФ от 20 ноября 2007 г. № 8815/07. Выводы, содержащиеся там, актуальны и по сей день. Так, в постановлении сказано, что срок для подачи судебного иска (три месяца) отсчитывается с того момента, когда истек срок рассмотрения жалобы региональным налоговым управлением. На основании этого суды принимают исковые заявления, даже если компания не дождалась решения УФНС.

Здесь главное подтвердить, что компания действительно уложилась в сроки, отведенные на апелляцию. Доказательством может быть копия жалобы со штампом налогового органа, где указывается дата ее принятия. Или квитанция и опись с почты.

В каких случаях отрицательное решение УФНС можно признать недействительным

Инспекторы не пригласили представителя фирмы на рассмотрение жалобы. В Налоговом кодексе РФ обязанность инспекторов рассматривать жалобы в присутствии налогоплательщиков четко не прописана. На практике налоговики почти никогда не извещают компанию о дате такого мероприятия.

В частности, сам глава Федеральной налоговой службы в своем недавнем письме к Председателю ВАС РФ (копия документа есть в редакции) настаивает на том, что присутствие представителя налогоплательщика на рассмотрении жалобы просто недопустимо. Иначе вся процедура превратится в судебный процесс. А компетенцией суда, как известно, налоговые органы не обладают.

Что немаловажно, пока ВАС РФ официально никак не согласился с мнением налоговой службы. И многие арбитражные суды признают нарушением тот факт, что инспекторы не позвали налогоплательщика. Кроме того, некоторые судьи ссылаются на пункт 8.3 Регламента, утвержденного в 2001 году. Там говорится, что о времени и месте рассмотрения апелляции компанию извещают заранее. Более того, предприятие вправе попросить перенести заседание.

Сотрудники УФНС доначислили компании еще больше налогов. Доначислять налоги Управление ФНС не имеет права, оно может изменить или отменить решение налоговой инспекции только в обжалуемой части.

Именно такой вывод содержится в постановлении Президиума Высшего арбитражного суда РФ от 28 июля 2009 г. № 5172/09.

ОБРАЗЕЦ документа НА БЛАНКЕ ОРГАНИЗАЦИИ

В Инспекцию ФНС России № 20 г. Москвы

Адрес: 111141, г. Москва, Зеленый проспект, д. 7а

(для передачи апелляционной жалобы на рассмотрение в УФНС России по г. Москве )

ИНН: 7720058712 КПП: 772001001

Адрес: 111141, г. Москва, ул. Владимирская, д. 11 корп. 5

Тел. (495) 354-16-45, 354-16-48

10 февраля 2010 г.

на решение № 1542 от 5 февраля 2010 года Инспекции ФНС России № 20 г. Москвы

Инспекцией ФНС России № 20 г. Москвы проведена выездная налоговая проверка, составлен акт выездной налоговой проверки от 25 января 2010 года № 1212.

Не согласившись с фактами, изложенными в акте выездной налоговой проверки, а также с выводами и предположениями проверяющих, ООО «Премиум» 29 января 2010 года представила в инспекцию письменные возражения по указанному акту (копии прилагаются).

2 февраля 2010 года заместителем руководителя Инспекции ФНС России № 20 г. Москвы, советником налоговой службы РФ III ранга Петровым С.Г в присутствии главного бухгалтера ООО «Премиум» Ивановой А.П. рассмотрены возражения по акту проверки.

5 февраля 2010 года заместителем руководителя Инспекции ФНС России № 20 г. Москвы, советником налоговой службы РФ III ранга Петровым С.Г. вынесено решение № 1542 о привлечении к налоговой ответственности за совершение налогового правонарушения.

ООО «Премиум» с этим не согласно и на основании пункта 2 статьи 101.2, статей 138 и 139 Налогового кодекса РФ просит УФНС России по г. Москве отменить решение № 1542 Инспекции ФНС России № 20 г. Москвы до того, как это решение вступит в законную силу.

ООО «Премиум» полагает, что оспариваемое решение ИФНС не соответствует нормам Налогового кодекса РФ по следующим основаниям.

1. Оспариваемое решение противоречит пункту 1 статьи 375 Налогового кодекса РФ.

ООО «Премиум» зарегистрировано 15 мая 2007 года и с этой же даты ведет финансово-хозяйственную деятельность. Остатки на балансовом счете 01 приведены в декларации по налогу на имуществу (прилагается). В пункте 1 статьи 375 НК РФ сказано: «Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения».

Термин «среднегодовая» указывает на то, что расчет налога на имущество ведется за год. Поскольку главой 30 НК РФ не предусмотрен особый порядок расчета среднегодовой стоимости имущества для организаций, созданных в течение налогового периода (года), ООО «Премиум» применяло общий порядок, указанный в пункте 4 статьи 376 НК РФ.

Такая позиция высказана также в официальных разъяснениях (копии писем прилагаются):

1. Письмо Минфина России от 30 декабря 2004 г. № 03-06-01-02/26, причем данное разъяснение перенаправлено налоговым органам для использование в работе (письмом ФНС России от 19 мая 2005 г. № ГВ-6-21/418@).

2. Письмо Минфина России от 16 сентября 2004 г. № 03-06-01-04/32.

3. Письмо ФНС России от 17 февраля 2005 г. № ГИ-6-21/136@.

Следовательно, налогоплательщик руководствовался мнением Минфина России, выраженным в официальном документе, что освобождает его от налоговой ответственности в соответствии с пунктом 2 статьи 111 НК РФ.

2. Материалы выездной налоговой проверки собраны с нарушением пункта 6 статьи 89 Налогового кодекса РФ.

Согласно пункту 6 статьи 89 НК РФ, выездная налоговая проверка длится не более двух месяцев. Выездная налоговая проверка ООО «Премиум» была начата 7 декабря 2009 года и закончена 25 января 2010 года.

В нарушение пункта 6 статьи 89 НК РФ уже по окончании выездной налоговой проверки инспекцией был проведен ряд дополнительных мероприятий:

— направлен запрос в ИФНС России № 16 г. Москвы об учредителях ООО «Питон» и ЗАО «Чайка» (27 января 2010 г.);

— направлен запрос в ЗАО «Аренда офисов» о предоставлении информации о средней рыночной стоимости аренды (29 января 2010 года).

Согласно пункту 3 статьи 64 АПК РФ, не допускается использование материалов, полученных с нарушением федерального закона. Следовательно, инспекция не должна была использовать эти материалы при принятии решения о привлечении ООО «Премиум» к налоговой ответственности за совершение налогового правонарушения.

3. Оспариваемое решение неправомерно в силу подпункта 27 пункта 1 статьи 264 Налогового кодекса РФ.

Названная статья позволяет уменьшать налогооблагаемую прибыль на расходы, связанные с изучением конъюнктуры рынка. К таким расходам относятся и затраты на маркетинг. Данные затраты являются экономически целесообразными по следующей причине: в 2007 году у ООО «Премиум» возникла необходимость получить достоверную информацию о динамике изменения рынка сбыта пластиковых окон в Москве и Московской области. Эта необходимость связана с тем, что ООО «Премиум» собиралось увеличить производственные мощности и желало избежать производства излишней продукции, которая не была бы востребована рынком. Поэтому ООО «Премиум» заключило договор от 20 сентября 2007 г. с ООО «Окна маркетинг консалтинг» (Исполнитель), согласно которому Исполнитель обязался изучить рынок сбыта окон и дать ООО «Премиум» рекомендации. Эти рекомендации (прилагаются) Общество получило 13 ноября 2007 года и на их основании приняло решение, какое количество пластиковых окон будет произведено в 2008 году.

Факт ввода новых производственных мощностей ООО «Премиум» подтверждается копиями актов приемки законченного строительства объекта.

На обоснованность маркетинговых расходов ранее указывали арбитражные суды:

— постановление ФАС Московского округа от 24 октября 2005 г. по делу № КА-А40/10143-05;

— постановление ФАС Поволжского округа от 10 июля 2007 г. по делу № А06-5861/2006-13;

— постановление ФАС Западно-Сибирского округа от 17 января 2007 г. № Ф04-2947/2006(30031-А03-15).

Учитывая вышеизложенное, просим отменить решение Инспекции ФНС России № 20 г. Москвы от 5 февраля 2010 г. № 1542.

1. Копия письма Минфина России от 16 сентября 2004 г. № 03-06-01-04/32.

2. Копия письма ФНС России от 19 мая 2005 г. № ГВ-6-21/418@ с письмом Минфина России от 30 декабря 2004 г. № 03-06-01-02/26.

3. Копия письма ФНС России от 17 февраля 2005 г. № ГИ-6-21/136@.

4. Копия решения Инспекции ФНС № 20 г. Москвы от 5 февраля 2010 г. № 1542 о привлечении к налоговой ответственности за совершение налогового правонарушения.

5. Копия возражений на акт выездной налоговой проверки от 25 января 2010 г. № 1212.

6. Налоговая декларация по налогу на имущество за 2007 год.

7. Письменные рекомендации, подготовленные ООО «Окна маркетинг консалтинг» для ООО «Премиум».

8. Копии постановлений ФАС Московского округа от 24 октября 2005 г. по делу № КА-А40/10143-05, ФАС Поволжского округа от 10 июля 2007 г. по делу № А06-5861/2006-13, ФАС Западно-Сибирского округа от 17 января 2007 г. № Ф04-2947/2006(30031-А03-15).

Генеральный директор Петухов Петухов Владимир Иванович

Главный бухгалтер Иванова Иванова Альбина Павловна

ОБРАЗЕЦ документа НА БЛАНКЕ ОРГАНИЗАЦИИ

Статья напечатана в журнале "Спутник главбуха (Москва)" № 2, 2010

Сейчас действует такое правило: прежде чем идти в суд, организация или предприниматель должны подать жалобу в вышестоящий налоговый орган. В статье поговорим, как составить жалобу в управление ФНС. И приведем образцы различных жалоб в вышестоящий налоговый орган в ворде. Вы сможете скачать их, подставить свои реквизиты и подать в налоговый орган.

Порядок обжалования решений налоговых инспекторов одинаков как для организаций, так и для предпринимателей — документы нужно оформлять одни и те же.

Как составить жалобу в вышестоящий налоговый органИерархия в ФНС такова: инспекции — управления по субъектам РФ — ФНС России.

Прежде чем идти в суд, нужно подать жалобу в Управление ФНС. Если жалоба не удовлетворена, можно подавать на действия налоговиков в суд или попробовать обжаловать решение управления в ФНС России.

Но перед тем как пожаловаться в управление, определитесь, какую жалобу нужно подать.

Всего существует два вида жалоб — апелляционная и обычная. Обе они представляют собой обращение в вышестоящую инстанцию — Управление ФНС по субъекту РФ или же в ФНС России. И составляются, если вы посчитали, что сотрудники ИФНС нарушили ваши права. В чем же различие?

Апелляционная жалоба подается только в отношении решений, которые налоговики вынесли по результатам выездной или камеральной проверки. Причем успеть подать такое обращение нужно, пока решение по результатам налоговой проверки не вступит в силу (абз. 3 п. 1 ст. 138 НК РФ). То есть в течение одного месяца со дня вручения вам этого решения (п. 9 ст. 101 НК РФ). Пока апелляционную жалобу рассматривают, срок вступления в силу спорного решения будет отложен до времени принятия нового уже вышестоящей инстанцией (ст. 101.2 НК РФ). Об этом напомнил Минфин России в письме от 21.04.2010 № 03-02-07/1-177.

А вот на все остальные неправомерные действия или бездействие инспекторов, не связанные с оспариванием результатов налоговой проверки, составляется обычная жалоба. Ее же нужно оформить, если вы пропустили срок подачи апелляционной жалобы (абз.2 п. 1 ст. 138 НК РФ). Обратиться с обычной жалобой вы можете в течение одного года с того дня, когда узнали о нарушении своих прав, например вынесено решение о привлечении к ответственности, получен отказ в предоставлении вычета, принятии налоговой декларации и т. д. (п. 2 ст. 139 НК РФ).

Если УФНС вашего региона не согласится с теми доводами, которые вы выдвигаете, можно обратиться в ФНС России в течение трех месяцев со дня принятия решения УФНС (абз.3 п. 2 ст. 139 НК РФ). При этом в ФНС России вы можете подавать только простые жалобы, поскольку решения вышестоящей инспекции (которой прежде являлось УФНС) вступают в силу сразу в день их вынесения, а значит, подать апелляцию на решение УФНС вы просто не успеете (ст. 101.2 НК РФ). Помочь определиться со всеми важными сроками вам поможет таблица.

Сроки подачи жалоб в вышестоящий налоговый орган Контролирующее ведомство Жалоба в налоговую инспекцию образецПравила составления обычной и апелляционной жалоб одни и те же. Составьте обращение в вышестоящую инспекцию письменно в свободной форме, при этом не забудьте указать обязательные сведения, предусмотренные Налоговым кодексом (ст. 139.2 НК РФ).

Опишите суть обжалуемого решения и приведите аргументы в пользу вашего мнения, ссылаясь на нормы законодательства. В наименовании документа так и укажите: «Апелляционная жалоба на решение ИФНС №…» или просто: «Жалоба» — в зависимости от вашей ситуации. Образец текста жалобы представлен на следующей странице. Цифрами мы отметили те сведения, которые обязательно должны быть указаны в жалобе в соответствии с пунктом 2 статьи 139.2 НК РФ.Также представлены и пояснения к этим цифрам в таблице после образца апелляционной жалобы. К жалобе целесообразно приложить копии первичных и других документов, которые помогут подтвердить ваши доводы, например решения ИФНС, платежные поручения, банковские выписки, акты, договоры, заявления и т. д. (п. 5 ст. 139.2 НК РФ).

Когда понадобится: если у организации имеются претензии к действиям проверяющих из налоговой инспекции при проверке полноты учета наличной выручки.

Когда понадобится: если организация не согласна с действиями налоговых инспекторов при проверке кассовой дисциплины.

отказ инспекторов в проведении сверки расчетов также можно обжаловать в арбитражном суде, но только после его обжалования в УФНС России ( п. 2 ст. 138 НК РФ).

Когда понадобится: если организация обратилась в ИФНС России с заявлением о возврате излишне уплаченного налога, а инспекция неправильно определила трехлетний срок, установленный для подачи такого заявления.Обжаловать решение инспекции можно в региональном УФНС России.

Когда понадобится: если налоговая инспекция нарушает срок регистрации ККТ. Он составляет пять рабочих дней с момента подачи документов. В таком случае у организации есть все основания подать жалобу в УФНС России по своему региону.

Подавать жалобу нужно через инспекцию, которая вынесла обжалуемое решение. Инспекция самостоятельно передаст документ в региональное налоговое управление ( п. 1 ст. 139.1 НК РФ).

Когда понадобится: если организация не согласна со штрафом, который наложили проверяющие из налоговой инспекции при проверке кассовой дисциплины.

Когда понадобится: если организация не согласна со штрафом, наложенным проверяющими из налоговой инспекции при проверке полноты учета наличной выручки.

Подайте жалобу в ту налоговую инспекцию, решение которой вы хотите оспорить (п. 1 ст. 139 НК РФ). То есть туда, где зарегистрирована фирма, ее обособленное подразделение или по месту жительства индивидуального предпринимателя. В свою очередь местные налоговики в течение трех рабочих дней направят ваше обращение в УФНС по региону.

Представьте документы непосредственно в канцелярию ведомства, при этом сделайте для себя копию жалобы, на которой госслужащие поставят отметку о том, что приняли ваше обращение. От этого дня уже можно будет отсчитывать срок, когда должно быть вынесено решение вышестоящей инспекцией. При желании вы можете также отправить обращение по почте, например, ценным письмом с описью вложения.

Как получить ответ на жалобу в налоговуюЕсли вы подали жалобу или апелляционную жалобу на требования, предъявленные вам по результатам налоговой проверки, то новое решение вышестоящая инспекция вынесет в течение одного месяца со дня получения ею всех документов (абз.1 п. 6 ст. 140 НК РФ).

А вот если вы хотите оспорить какие-то действия, не связанные с налоговыми проверками, то вашу жалобу рассмотрят в два раза быстрее — в течение 15 дней со дня получения обращения вышестоящей инспекцией (абз. 2 п. 6 ст. 140 НК РФ).

Свое решение налоговики направят вам по почте или вручат лично не позднее чем через три дня после его вынесения (абз.4 п. 6 ст. 140 НК РФ). И если их вердикт вас не устроит, то уже можно будет обратиться в суд.

Как узнать реквизиты вышестоящих ведомствНа официальных сайтах ФНС вы сможете найти структуру подчиненности, а также контактные данные всех отделений в любом регионе страны. Чтобы это сделать, зайдите на сайт: