Рейтинг: 4.9/5.0 (1901 проголосовавших)

Рейтинг: 4.9/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Апелляционная жалоба на решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения

ИФНС России N 64 по Московской области (далее - Инспекция) в отношении ООО "Актив" (далее - Общество) была проведена выездная налоговая проверка (акт проверки от 27 августа 2012 г. N 287). По результатам налоговой проверки вынесено решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения. Данным решением Обществу предложено:

- уплатить недоимку по налогу на прибыль в сумме 100 000 (Сто тысяч) руб.;

- уплатить пени в сумме 15 000 (Пятнадцать тысяч) руб.

В соответствии с п. 1 ст. 122 НК РФ Инспекция также решила привлечь Общество к налоговой ответственности за совершение налогового правонарушения, предусмотренного п. 1 ст. 122 НК РФ, в виде штрафа в размере 20 000 (Двадцать тысяч) руб. и предложила уплатить указанный штраф.

Считаем, что штраф по п. 1 ст. 122 НК РФ применен без учета обстоятельства, смягчающего налоговую ответственность, а именно - совершения правонарушения впервые.

Решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения не вступило в силу, так как оно вручено 05 сентября 2012 г.

Согласно п. 4 ст. 112 НК РФ обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются налоговым органом, рассматривающим дело.

В соответствии с п. 3 ст. 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

На основании изложенного и руководствуясь ст. ст. 101.2, 137 - 140 НК РФ,

уменьшить штраф по решению от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения в два раза.

Источник: "Налоговый учет для бухгалтера", 2012, N 9

Заявление о предоставлении ежегодного оплачиваемого отпуска отпуска гражданским служащим территориальных органов Федеральной налоговой службы России, замещающим должности руководителей управлений Федеральной налоговой службы России по субъектам Российской Федерации, руководителей межрегиональных инспекций Федеральной налоговой службы России, а также руководителям организаций, находящихся в ведении Федеральной налоговой службы России

Протокол заседания совета директоров (наблюдательного совета) кредитной организации об освобождении от должности руководителя (или: главного бухгалтера, заместителя главного бухгалтера) кредитной организации, руководителя (или: заместителя руководителя, главного бухгалтера, заместителя главного бухгалтера) филиала кредитной организации

Протокол общего собрания акционеров (участников) кредитной организации об освобождении от должности руководителя кредитной организации (или: главного бухгалтера, заместителя главного бухгалтера кредитной организации; руководителя, заместителя руководителя, главного бухгалтера, заместителя главного бухгалтера филиала кредитной организации)

Уведомление кредитной организации в Банк России об освобождении от должности руководителя (или: главного бухгалтера, заместителя главного бухгалтера) кредитной организации, руководителя (или: заместителя руководителя, главного бухгалтера, заместителя главного бухгалтера) филиала кредитной организации

Апелляционная жалоба в налоговую инспекцию. Решением заместителя начальника инспекции ИФНС России организация привлечена к налоговой ответственности, и подвергнута штрафу. Кроме этого, организации предложено уплатить недоимку – налог на добавленную стоимость на товары. Основанием привлечения организации к ответственности явились те обстоятельства, что организация на основании уведомления о возможности применения УСНО применяет упрощенную систему налогообложения с объектом налогообложения. Организация считает, что решение о привлечении к ответственности за совершение налогового правонарушения является необоснованным и не соответствующим фактическим обстоятельствам дела. Организация просит отменить решение заместителя начальника инспекции ИФНС.

В Управление Федеральной налоговой службы по г.Москве

__________________________

от главного бухгалтера общества с ограниченной ответственностью «_________»

_____________________

_______________________

Решением №_______ заместителя начальника инспекции ИФНС России №__ по г. ________ от ___________ года общество с ограниченной ответственностью «________» привлечено к налоговой ответственности, предусмотренной п. 1 ст. 122 Налогового кодекса РФ и подвергнуто штрафу в размере __________ рублей.

Кроме этого, ООО «________» предложено уплатить недоимку в размере __________ рублей – налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации.

Основанием привлечения ООО «_______» к ответственности, как указано в решении, явились те обстоятельства, что ООО «_______» на основании уведомления о возможности применения УСНО от _________ года № ____, с _____________ года применяет упрощенную систему налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Согласно п. 2 ст. 346.11 НК РФ, организации, применяющие упрощенную систему налогообложения не признаются налогоплательщиками налога на добавленную стоимость.

Следовательно, налогоплательщик – ООО «_______» при переходе на упрощенную систему налогообложения с _________ года обязано было суммы налога, принятые к вычету по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам восстановить в последнем налоговом периоде перед переходом на упрощенную систему налогообложения, то есть, в _-м квартале ____ года.

Считаю, что решение №_______ от ___________ года о привлечении к ответственности за совершение налогового правонарушения является необоснованным и не соответствующим фактическим обстоятельствам дела по следующим основаниям.

Восстановление ранее предъявленного к возмещению НДС по приобретенным основным средствам и иным товарно-материальным ценностям, используемым в деятельности ООО «_________» после перехода на упрощенную систему налогообложения является неправомерным, поскольку, налоговое законодательство не предусматривает для налогоплательщика такой обязанности.

Право налогоплательщика на налоговые вычеты связано с моментом принятия на учет приобретенных им товаров, а не их реализация.

В п.п. 3 п. 2 ст. 170 НК РФ установлено, что суммы НДС, предъявленные покупателю при приобретении товаров учитываются в стоимости таких товаров, в случае их приобретения лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей его начислять и уплачивать.

Однако, если организация предъявила суммы НДС к вычету до перехода на УСНО, то положения п.п.3 п. 2 и п. 3 ст. 170НК РФ на нее не распространяются.

Последнее изменение режима налогообложения не влечет обязанности налогоплательщика, не являющегося налогоплательщиком НДС, восстанавливать суммы этого налога, правомерно предъявленные к вычету в предыдущих налоговых периодах.

Согласно ст. 106 Налогового кодекса РФ, налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим кодексом установлена ответственность.

В данном случае, оснований для привлечения ООО «________», предусмотренных действующим законодательством – не имелось и, следовательно, решение от ___________ года подлежит отмене, а дело о налоговом правонарушении – прекращению, за отсутствием события налогового правонарушения.

Исходя из изложенного, руководствуясь п. 4 ст. 109, п. 3 ч.2 ст. 140 Налогового кодекса РФ, —

ПРОШУ:

1. Решение заместителя начальника инспекции ИФНС №__ по г. _________ №________ от ____________ года о привлечении ООО «________» к ответственности за совершение налогового правонарушения, предусмотренного п. 1 ст. 122 Налогового кодекса РФ к штрафу в размере ________ рублей и взыскании недоимки в размере ________ рублей, за отсутствием события налогового правонарушения – отменить.

2. Производство по делу – прекратить.

Главный бухгалтер _______________

ООО «__________»

В Управление ФНС РФ по ________

(через Инспекцию ФНС РФ № _____ по г. ________)

на Решение № _________ от _________ 20__ г. о привлечении к налоговой ответственности за совершение налогового правонарушения

В период с _____ 20__ г. по _____ 20__ г. Инспекцией ФНС России № __ по г. _____ (далее – Налоговый орган) была проведена выездная налоговая проверка ООО «_______» (далее – Общество) по вопросам соблюдения законодательства о налогах и сборах Российской Федерации за 20__ - 20__ гг. По результатам выездной налоговой проверки ________20__ г. был составлен и вручен Обществу Акт № __________.

На Акт выездной налоговой проверки № _________ (далее – Акт) Обществом в Налоговый орган _______ 20__ г. были представлены письменные возражения.

По результатам рассмотрения возражений ___________ 20__ г. Налоговым органом было вынесено Решение № ___________ о привлечении к налоговой ответственности за совершение налогового правонарушения (далее – Решение)

Общество ознакомилось с представленным Решением по выездной налоговой проверке и выражает свое несогласие с фактами, изложенными в Решении, а также с выводами и предложениями проверяющих лиц по следующим основаниям:

- несоответствия выводов Налогового органа нормам материального права

- несоответствия выводов Налогового органа фактическим обстоятельствам.

Руководствуясь п. 2 ст. 101.2 Налогового кодекса РФ (далее – НК РФ), Общества направляет настоящую апелляционную жалобу на Решение Налогового органа .

1. В отношении эпизода с ________________.

Считаем неправомерным вывод Налогового органа о получении Обществом необоснованной налоговой выгоды путем принятия к вычету НДС в сумме _________ рублей и включения в расходы, учитываемые при исчислении налога на прибыль организаций, ________ рублей в отношении услуг __________________________________.

1.1. Сделка носила реальный характер и имела разумную деловую цель.

1.2. Обществом были соблюдены абсолютно все условия, предусмотренные законодательством о налогах и сборах РФ, для принятия к вычету НДС и отнесения стоимости услуг на расходы, учитываемые при исчислении налога на прибыль.

Налоговый орган, делая вывод о получении Обществом необоснованной налоговой выгоды, мотивирует свое решение обстоятельствами и приводит доводы, с которыми Общество не согласно в связи со следующим.

1.4 В отношении довода Налогового органа об __________________

1.5 В отношении довода Налогового органа об __________________

1.6 В отношении довода Налогового органа об __________________

При указанных выше обстоятельствах Общество считает, что нет достаточных оснований для привлечения к налоговой ответственности по Решению № 551/19-15/13 от 30 декабря 2010 г.

Руководствуясь ст. 101.2 НК РФ, Общество просит рассмотреть изложенную выше апелляционную жалобу и отменить Решение Налогового органа полностью.

Апелляционная жалоба на решение налогового органаРешение, принятое налоговым органом по результатам рассмотрения материалов налоговой проверки, может быть обжаловано полностью или частично в вышестоящем налоговом органе (например, Управление по г. Москве).

Предусмотренный Налоговым Кодексом РФ апелляционный порядок обжалования означает, что в случае подачи жалобы в течение одного месяца с момента получения решения, такое решение не будет считаться вступившим в силу (взыскание доначисленных сумм налогов, пеней и штрафов производиться не будет) до момента его утверждения вышестоящим налоговым органом.

Рассматривается апелляционная жалоба вышестоящим налоговым органом в течение одного месяца со дня ее получения без участия заявителя указанный срок может быть продлен не более, чем на один месяц.

О том, что у Вас есть такое право, обязательно указывается в решении налогового органа. Вы можете ознакомиться с примером такого решения.

Апелляционная жалоба подается через налоговый орган, чье решение обжалуется, даже если к моменту подачи жалобы Ваша компания не состоит на учете в этом налоговом органе.

Получив апелляционную жалобу налоговый орган обязан в трехдневный срок направить ее вместе с материалами проверки в вышестоящий налоговый орган.

По итогам рассмотрения жалобы, вышестоящий налоговый орган может:

Со дня принятия вышестоящим налоговым органом решения по апелляционной жалобе решение вступает в силу в не отмененной и/или необжалованной части. Это позволяет налоговому органу начать процедуру принудительного взыскания доначислений.

Сначала будет направлено требование уплате налогов. Затем, в случае неисполнения требования об уплате в срок, будет выставлено инкассовое поручение и одновременно приостановлены расходные операции по счетам в банке.

ОБЖАЛОВАНИЕ РЕШЕНИЙ НАЛОГОВЫХ ОРГАНОВНовый порядок обжалования решений налоговых органов можно использовать в своих интересах. Административная процедура обжалования решений, принятых органами государственной налоговой службы, определена Положением о порядке рассмотрения жалоб налогоплательщиков органами госналогслужбы, утвержденным приказом Государственной налоговой администрации Украины № 93 от 03.03.1998 г. (далее - Положение). В связи со вступлением в силу Закона Украины № 2181 "О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами", приказом ГНАУ № 82 от 02.03.2001 г. была утверждена новая редакция этого Положения.

Итак, теперь что можно обжаловать: налоговые уведомления о суммах налоговых обязательств и постановления о наложении административных взысканий, а так же Решения относительно определения сумм налоговых обязательств относительно согласования операций с заложенными активами налогоплательщика относительно согласования плана реорганизации, продажи активов, находящихся в налоговом залоге о применении штрафных (финансовых) санкций об аресте активов о возложении ответственности за погашение остаточного долга налогоплательщика на третье лицо о досрочном расторжении договоров о рассрочке, отсрочке налоговых обязательств по инициативе органа государственной налоговой службы.

Что нельзя обжаловать. Решения по суммам: ввозной и вывозной пошлины, акцизного сбора, НДС и других налогов, сборов (обязательных платежей), которые, в соответствии с законами, взимаются при ввозе (пересылке) товаров и предметов на таможенную территорию Украины или вывозе (пересылке) с нее взносов в Пенсионный фонд Украины взносов в Фонд социального страхования Украины. Так же нельзя обжаловать Решения в случае наличия возбужденных уголовных дел принятия решения налоговой милицией (увы…) подачи предпринимателем соответствующего искового заявления в суд или хозяйственный суд (при этом налогоплательщик обязан письменно сообщать органу государственной налоговой службы о каждом случае судебного обжалования его (органа) решений).

В соответствии с п.6 Положения о порядке рассмотрения жалоб налогоплательщиков органами государственной налоговой службы, "Жалоба (заявление), поданная с соблюдением порядка и сроков. останавливает выполнение налогоплательщиком налоговых обязательств, определенных в налоговом уведомлении, на период с дня подачи такой жалобы (заявления) в орган государственной налоговой службы до дня окончания процедуры административного обжалования". Подавая жалобу на решения налоговых органов, надо быть готовым к тому, что в соответствии с п/п "г" п.3 Указа Президента Украины "О некоторых мерах по дерегулированию предпринимательской деятельности" № 817 от 23.07.1998 г. подача такой жалобы может служить основанием для проведения внеплановой проверки. Кроме того, необходимо иметь ввиду, что на практике подобная проверка проводится почти всегда, хотя квалифицированное рассмотрение жалобы возможно и без нее.

К "плюсам" процедуры административного обжалования можно отнести следующие.

Во-первых, своевременно поданная жалоба останавливает выполнение налоговых обязательств, определенных в налоговом уведомлении, до дня окончания процедуры административного обжалования, а этот срок может составлять три-четыре месяца (в отдельных случаях - до полугода).

Во-вторых, пока решение обжалуется, налоговики не могут в качестве обеспечения наложить арест на имущество предпринимателя. А значит, тот может использовать время процедуры обжалования, чтобы обезопасить свое имущество от возможных неблагоприятных последствий.

В-третьих, на любой стадии административного обжалования у предпринимателя остается (с учетом срока исковой давности) право прервать данную процедуру и обратиться с соответствующим иском в суд.

Однако, начиная процедуру административного обжалования, предприниматель должен помнить и о ее "минусах".

Во-первых, практика показывает, что судебная процедура обжалования пока еще дает предпринимателю больше шансов на объективное рассмотрение его дела, нежели административная. Налоговики, разбирающие жалобу предпринимателя на решения своих коллег, и психологически, и в силу "честь-мундирных обстоятельств" больше настроены в пользу последних.

Во-вторых, если на заключительной стадии административного обжалования принято окончательное решение оставить жалобу предпринимателя без удовлетворения, предприниматель должен будет уплатить не только оспариваемую им сумму, но и насчитанную на нее пеню за весь срок обжалования (исключая дни, на которые налоговый орган продлевает (сверх положенных 20 дней) срок рассмотрения жалобы).

В-третьих, долгие месяцы переписки с налоговыми органами всех уровней и, соответственно, нахождения "в подвешенном состоянии" могут создавать для деятельности предпринимателя психологически неблагоприятный фон. Ведь предприниматель должен работать, а не постоянно держать в уме предельные сроки многочисленных этапов административного обжалования.

Как составить жалобу. Жалоба, составленная в письменной форме, должна быть подана в течение 10 календарных дней, следующих за днем получения налогового уведомления или другого решения органа государственной налоговой службы, в орган, принявший обжалуемое решение. В случае если в соответствии с законом налоговый орган самостоятельно определяет налоговое обязательство налогоплательщика по причинам, не связанным с нарушением налогового законодательства, такой налогоплательщик имеет право на административное обжалование в течение 30 дней.

В жалобе должны быть указаны:

1) фамилия, имя, отчество, место проживания физического лица, а для юридического лица - его наименование и местонахождение

2) наименование органа налоговой службы, выдавшего налоговое уведомление или решение, которое обжалуется, а также дата и номер соответствующего документа

3) суть поднятого вопроса, просьбы или требования

4) сведения о том, предоставил или не предоставил предприниматель в суд (хозяйственный суд) исковое заявление по этому же вопросу

5) подпись физического лица или уполномоченного на то лица, а для юридического лица - подпись руководителя или представителя юридического лица, заверенная печатью юридического лица.

Особо обратите внимание, что в случае если сумма, которая по решению налоговой инспекции должна быть взыскана с предпринимателя, превышает одну тысячу необлагаемых минимумов доходов граждан (сегодня - 17000 грн.), налоговая инспекция передает копии материалов дела в налоговую милицию.

Как показывает практика, часто предприниматель, обжаловавший соответствующее решение налоговой инспекции и настроившийся на 20-дневное ожидание ответа, сталкивается с тем, что задолго до окончания этого срока к нему на фирму являются налоговые милиционеры. В ответ на предложение предпринимателя дождаться решения налоговой инспекции по жалобе они объясняют, что инспекция, действительно, имеет законное право принимать решение в течение 20 дней, а они (налоговые милиционеры), согласно Уголовно-процессуального кодекса, обязаны уже в 10-дневный срок решить, возбуждать или не возбуждать уголовное дело по имеющимся у них материалам, свидетельствующим (по их мнению) об уклонении от уплаты налогов. После того как вы услышите нечто подобное - вам самое время звонить своему адвокату.

Как подать жалобу? Надежнее всего доставить в свою налоговую инспекцию жалобу и пакет прилагаемых к ней документов самому. Жалоба и документы сдаются в канцелярию, работники которой должны проставить на втором экземпляре жалобы, который остается у предпринимателя, отметку с входящим номером и датой приема бумаг.

Затягивать подачу жалобы до самого конца указанного в Положении 10-дневного срока не рекомендуется, так как дни и часы работы канцелярий часто устанавливаются в налоговых инспекциях произвольно.

Жалобу можно отправить и по почте, но обязательно - ценным письмом с уведомлением о вручении и описью вложения. Учитывая, что работники налоговой вполне могут вести с вами, мягко говоря, не совсем честные игры, не исключен вариант, что, получив от вас по почте письмо с жалобой, но без уведомления о вручении, налоговики просто выбросят его в мусорную корзину. Однако и письмо с уведомлением о вручении, содержащее самые важные для вас реквизиты - кто и когда отправил, кто и когда получил, - также вовсе не гарантирует, что налоговики впоследствии не заявят, что письмо действительно было получено, но содержало всего-навсего. поздравительную открытку.

Именно поэтому вернее всего отправлять ценное письмо с описью вложения и уведомлением о вручении. Опись составляется в двух экземплярах, один из которых остается на руках у отправителя, а второй вкладывается в конверт. Таким образом, вы четко зафиксируете, что отправили такого-то числа по такому-то адресу именно жалобу с приложенными к ней документами, а не частное письмо.

Ожидая ответ из налоговой, наберитесь терпения. В том случае если все предполагаемые сроки ответа уже прошли, направьте в налоговую инспекцию еще одно заявление, в котором укажите, что, поскольку все сроки рассмотрения такой-то жалобы прошли, вы считаете ее удовлетворенной.

Отправив жалобу и прилагаемые к ней документы ценным письмом с описью вложения и уведомлением о вручении, вы обезопасили себя от претензий налоговиков, но не от особенностей работы национальной почты. Первая ее особенность - медлительность. Письмо, идущее с одной улицы на соседнюю неделями - скорее, норма, чем исключение. Вторая особенность - в том, что ценные письма в некоторых почтовых отделениях не доставляют прямо по адресу, а высылают вместо этого уведомления адресатам о том, что эти письма надо забрать. Это может привести к тому, например, что предприниматель, отправив жалобу по почте, отсчитывает положенные налоговой на ответ 20 дней, прибавляет к ним еще 5-10 т.н. "почтовых", неделю "для верности" и, так и не дождавшись ответа от чиновников, уже празднует победу и пускает все наличные средства в оборот.

При этом он, как молитву, повторяет содержание п.11 Положения: "Если мотивированное решение по жалобе (заявлению) налогоплательщика не посылается налогоплательщику в течение 20-дневного срока или в течение срока, продленного по решению руководителя органа государственной налоговой службы (или его заместителя), такая жалоба (заявление) считается полностью удовлетворенной в пользу налогоплательщика со дня, следующего за последним днем указанных сроков.

Жалоба (заявление) считается также полностью удовлетворенной в пользу налогоплательщика, если решение руководителя органа государственной налоговой службы (или его заместителя) о продлении сроков ее рассмотрения не было послано налогоплательщику до окончания 20-дневного срока".

И вдруг полмесяца и более спустя получает ответ из налоговой, в котором указано, что его жалоба оставлена без удовлетворения, и он должен уплатить не только оспариваемую сумму недоимок, но и начисленную на нее пеню.

Что делать после получения решения? Получив неблагоприятный для вас ответ налоговиков, не спешите предъявлять необоснованные претензии своему адвокату. Прежде всего вам надо решить, стоит ли продолжать процесс административного обжалования, при этом помнить, что в случае окончательного проигрыша в последней инстанции вам придется платить (или обжаловать в судебном порядке) не только первоначальную сумму, но и набежавшую на нее пеню.

Руководитель налогового органа (или его заместитель), получив вашу жалобу, обязан принять мотивированное решение и послать его вам в течение 20 календарных дней со дня получения жалобы. В случае если руководитель принимает решение о продлении срока рассмотрения жалобы (у него есть право увеличить его до 60 календарных дней), он обязан письменно сообщить вам об этом до окончания вышеуказанного 20-дневного срока. На время такого "дополнительного исследования" пеня не начисляется.

Решение налоговых органов считается посланным (врученным) юридическому лицу, если оно передано должностному лицу такого получателя под расписку или послано письмом с уведомлением о вручении.

Если разбирается жалоба физического лица, решение считается посланным (врученным), если оно вручено либо лично такому физическому лицу, либо его законному представителю, либо послано письмом в его адрес по месту проживания или последнего известного места его нахождения с уведомлением о вручении.

Положение предусматривает несколько вариантов решений по вашей жалобе, каждый из них предоставляет предпринимателю определенные права и диктует возможные действия.

Отправка повторной жалобы

Чтобы не попасть в неприятную ситуацию, доставляйте повторную жалобу в вышестоящий налоговый орган самостоятельно

Получив вовремя отправленное и неблагоприятное для вас решение налогового органа по жалобе (если оно послано после истечения положенного срока, ваша жалоба также считается удовлетворенной - см. "Положение - о сроках"), вы можете в течение 10 календарных дней, следующих за получением ответа, обратиться с повторной жалобой в налоговый орган вышестоящего уровня.

При этом вы вправе либо самостоятельно отправить повторную жалобу (известив об этом ОГНС, рассматривавший первичную жалобу), либо сделать это через налоговую инспекцию (администрацию), решение которой обжалуется. Последняя обязана зарегистрировать повторную жалобу и в течение трех суток послать ее "наверх".

Повторная жалоба направляется:

· на решение ГНИ в районе или городе, межрайонной или объединенной ГНИ - в ГНА в областях и АР Крым

· на решение ГНИ в районе города с районным делением - в городскую ГНИ (в Киеве и Севастополе - в городскую ГНА)

· на решение ГНА в АРК, областях, Киеве и Севастополе - в ГНАУ. Решение ГНАУ является окончательным, но может быть обжаловано в судебном порядке.

Как обжаловать админвзыскания

Решение по жалобе об административном взыскании может автоматически лечь в основу решения по жалобе о наложении финансовых санкций.

Часто параллельно с решением о наложении финансовых санкций на юридическое лицо налоговики принимают еще одно решение - о применении административного взыскания к должностному лицу, представляющему это юридическое лицо. Если вынесено такое постановление, вы вправе также в 10-дневный срок направить соответствующую жалобу (см. "Образец жалобы" на стр.36) в тот же ОГНС.

При этом исполнение постановления об административном взыскании останавливается со дня подачи такой жалобы до ее рассмотрения, которое должно произойти в 10-дневный срок.

По результатам рассмотрения жалобы правомочным лицом ОГНС могут быть приняты следующие решения:

· жалоба остается без удовлетворения

· дело посылается на новое рассмотрение

· постановление отменяется, а дело закрывается

· размер штрафа уменьшается.

Самое важное в этой ситуации: при одновременной подаче двух жалоб жалоба об административном взыскании должна быть рассмотрена быстрее, и, следовательно, решение по ней может автоматически лечь в основу решения по жалобе о наложении финансовых санкций.

В отличие от обычной апелляционная жалоба автоматически приостанавливает исполнение решения налоговиков. Поэтому если компания не согласна с выводами проверяющих и собирается спорить, то есть смысл сделать это в апелляционном порядке (см. пример апелляционной жалобы ). Уложиться нужно в 10 рабочих дней со дня вручения представителю компании решения налоговой инспекции (п. 9 ст. 101 НК РФ ).

С самого начала составления жалобы может возникнуть вопрос: в какой именно налоговый орган ее направлять? Даже в самих УФНС не знают, какой именно орган указывать в шапке жалобы. В некоторых управлениях нам сообщили, что нужно писать в саму инспекцию, при этом сделать отметку «для передачи в Управление ФНС России по… региону». В других УФНС утверждают, что в качестве получателя жалобы следует указывать исключительно управление, а инспекцию можно указать дополнительно. Чтобы не дать налоговикам лишних поводов затормозить обжалование, лучше заранее выяснить этот момент в своей ИФНС или УФНС.

В тексте жалобы стоит отразить суть претензий налоговиков и позицию компании со ссылками на нормы Налогового кодекса, письмо Минфина и ФНС России, арбитражную практику. А к жалобе приложить копии документов, которые подтвердят доводы компании. Но не стоит подавать все документы, которые относятся к проверенному налогу. Приложить нужно лишь те из них, которые инспекция не приняла во внимание. Другие материалы по проверке вместе с с жалобой инспекция в трехдневный срок обязана передать в УФНС (п. 3 ст. 139 НК РФ).

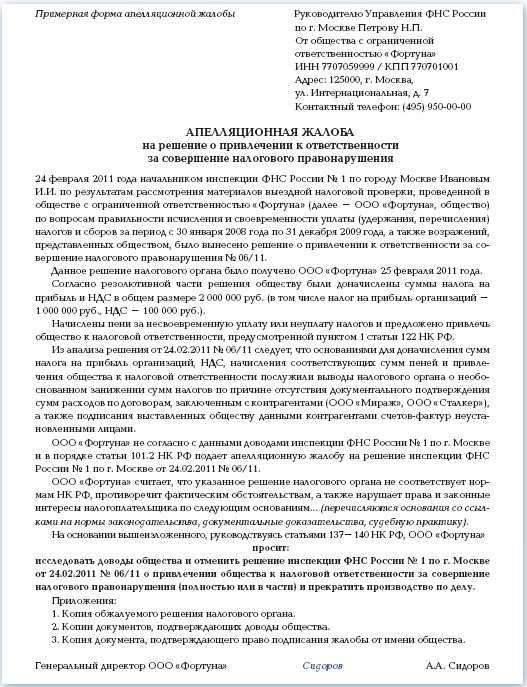

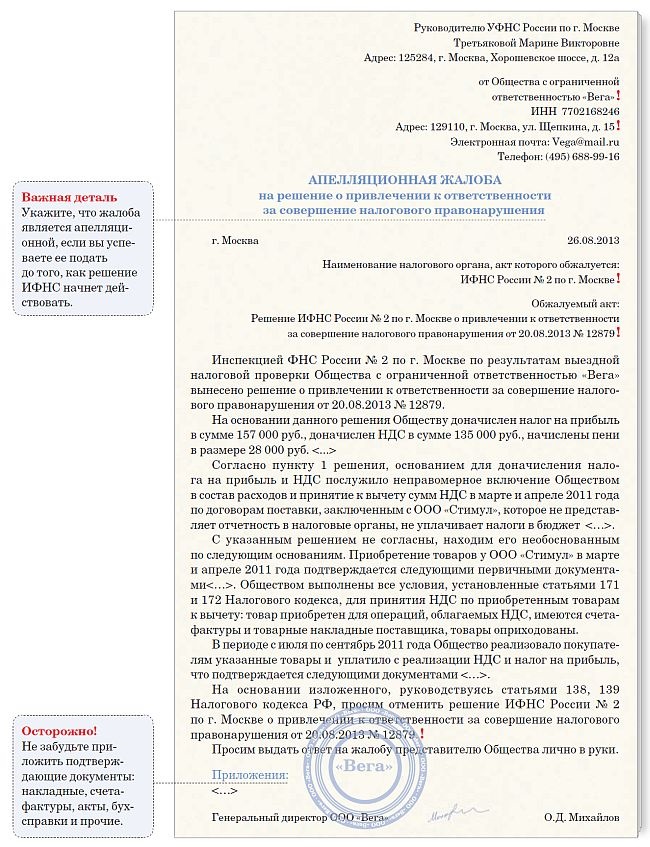

Образец апелляционной жалобы на решение ИФНСВ инспекцию ФНС России № 1 по г. Москве

для направления в УФНС России по г. Москве

ООО «Компания»,ИНН 7701025478, КПП 770101001,

127138, г. Москва, ул. Басманная, д. 25

Исх. № 132569/25 от 28.01.09 г.

АПЕЛЛЯЦИОННАЯ ЖАЛОБА

на решение ИФНС России № 1 по г. Москве от 23.01.09 № 256/1

о привлечении ООО «Компания» к налоговой ответственности

Инспекция ФНС России № 1 по г. Москве привлекла ООО «Компания» к налоговой ответственности за несвоевременное представление декларации по налогу на прибыль организаций за 9 месяцев 2008 года. Сумма штрафа, которую предлагается взыскать с налогоплательщика, составляет 20 000 рублей. Штраф определен исходя из исчисленной суммы налога на прибыль, отраженной в строке 180 листа 02 декларации, – 20 000 руб. (400 000 руб. x 5%).

Не оспаривая факт несвоевременного представления налоговой декларации и правомерность наложения штрафа в соответствии с пунктом 1 статьи 119 Налогового кодекса, компания считает, что налоговая инспекция неправильно рассчитала сумму штрафа.

В соответствии с пунктом 1 статьи 119 Налогового кодекса величина штрафа определяется как 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации. То есть речь идет не об общей сумме исчисленного налога, а только о сумме, которая подлежит уплате (доплате) в бюджет.

Аналогичное мнение высказано в постановлении Президиума Высшего арбитражного суда от 10.10.06 № 6161/06.

В декларации по налогу на прибыль за 9 месяцев, представленной ООО «Компания», сумма налога к доплате составляет: в федеральный бюджет – 65 000 руб.; в бюджет субъекта РФ – 175 000 руб.

Следовательно, штраф должен составлять 12 000 руб. ((65 000 руб. + 175 000 руб.) x 5%). Мы считаем, что решение Инспекции ФНС России № 1 по г. Москве от 23.01.09 № 256/1 нарушает наши права и законные интересы и просим отменить решение.

Генеральный директор ООО «Компания» Астахов И.И. Астахов

Исполнитель: главный бухгалтер Куркова Валентина Ивановна

тел. (491) 111-11-11

М. П.

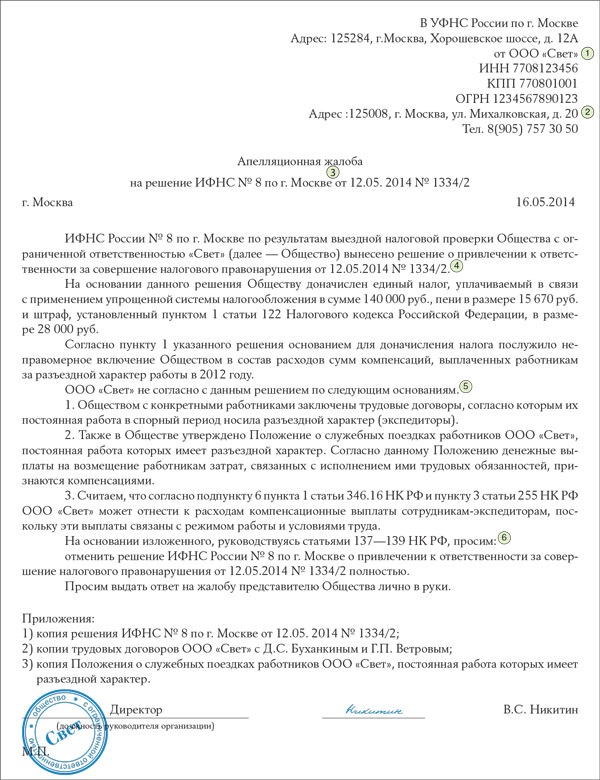

Представляю образец жалобы в Управление ФНС России. Образец возражения на акт налоговой проверки можно посмотреть по ссылке:

В Управление ФНС России по г. Москве

125284, г.Москва,

Хорошевское шоссе,12А

от

ООО «Ромашка»

ИНН … / КПП …

123456, г. Москва,

улица …. дом…

Жалоба

на Решение ИФНС России №. по г. Москве

№. от 12 февраля 2016 года

о привлечении к ответственности за совершение налогового правонарушения

ИФНС России №. по г. Москве проведена выездная налоговая проверка ООО «Ромашка» по вопросам правильности исчисления и своевременности уплаты в бюджет налогов и сборов, страховых взносов на обязательное пенсионное страхование за период с. по … 2014 г. По результатам проверки Обществу предложено уплатить недоимку в сумме. руб. Начислены пени за несвоевременную уплату налогов по состоянию на 12.02.2016 года в сумме … руб. Также ООО «Ромашка» привлечено к налоговой ответственности в размере … руб. По результатам налоговой проверки ИФНС России №. по г. Москве приняла Решение №. от 12 февраля 2016 года «О привлечении к ответственности за совершение налогового правонарушения» (далее – Решение).

ООО «Ромашка» считает, что указанное выше Решение не соответствует закону.

В результате проведения выездной налоговой проверки в связи с тем, что руководитель ООО «Ромашка» не найден, документы для проведения выездной налоговой проверки не представлены, в соответствии с пп. 7 п.1 статьи 31 НК РФ инспекция определила суммы налогов, подлежащие уплате, расчетным путем. Однако расчеты инспекции противоречат налоговому законодательству и сложившейся правоприменительной практике, а также допущено нарушение существенных условий процедуры рассмотрения материалов налоговой проверки, что является основанием для отмены Решения.

На странице 2 Акта выездной налоговой проверки ООО «Ромашка» №. от … года (далее – Акт) в пункте 1.6. указано, что бухгалтерская отчетность и налоговые декларации представлялись ООО «Ромашка» в налоговые органы в полном объеме и в установленные законодательством сроки. Представленная информация легла в основу вычисления налоговым органом сумм налогов, подлежащих уплате расчетным путем.

Однако, в нарушение пп. 7 п. 1 ст. 31 НК РФ исчисление налоговым органом налога на прибыль и НДС, подлежащих доплате Заявителем, было осуществлено со следующими нарушениями.

1. Согласно пп. 7 п. 1 статьи 31 НК РФ налоговые органы вправе определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

Инспекция анализирует данные об иных аналогичных налогоплательщиках. Как указано на странице 3 Решения №. от 12 февраля 2016 года «О привлечении к ответственности за совершение налогового правонарушения»: «для определения суммы налогов, подлежащих уплате в бюджет были отобраны аналогичные налогоплательщики ООО «А», ООО «В», ООО «И», ООО «Т», при выборе которых были учтены следующие критерии аналогичности: конкретный вид осуществляемой деятельности, среднесписочная численность, объем выручки, место осуществления деятельности».

Но выбор аналогичных налогоплательщиков осуществлен Инспекцией необоснованно, так как.

Позицию ООО «Ромашка» подтверждает и судебная практика.

Так, в Постановлении ФАС. округа от. по делу №. суд отклонил довод инспекции о том, что.

Избранные налоговым органом организации не являются аналогичными по отношению к ООО «Ромашка», так как.

Данный вывод подтверждается и судебной практикой. Как указывается в Постановлении. суда от. N. по делу №. «Инспекцией не проведен анализ. ».

Как указано в Определении ВАС РФ от. года №. по делу №. «Признавая недействительным решение инспекции в оспариваемой части, суды апелляционной и кассационной инстанций оценили представленные доказательства и сделали вывод о том, что инспекция не обосновала размер начисленных налогов, пеней, штрафов, поскольку, применяя положения подпункта 7 пункта 1 статьи 31 Налогового кодекса Российской Федерации, не ДОКАЗАЛА, что использовала данные об аналогичных налогоплательщиках. ».

Расчет налога на прибыль не обоснован и произведен неверно, и, соответственно, инспекция не доказала наличие у Общества недоимки по налогу на прибыль в размере, указанном в оспариваемом Решении.

2. Неверный расчет подлежащего доплате НДС.

Расчет подлежащего доплате НДС приводится инспекцией на страницах 6 – 10 Решения №. от 12 февраля 2016 года.

Согласно пп. 7 п. 1 ст. 31 НК РФ налоговый орган имеет право определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках

В соответствии с п. 7 ст. 166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

.

В пункте 7 статьи 166 Кодекса законодатель предусмотрел возможность исчисления расчетным путем НДС, причитающегося к уплате по операциям, подлежащим налогообложению у налогоплательщика. Поскольку сумма налоговых вычетов не влияет на определение налоговой базы по НДС, то показатели вычетов не могут быть использованы в отношении расчета НДС, подлежащего уплате.

3. Процессуальное нарушение.

Как указано на странице 2 Акта выездной налоговой проверки ООО «Ромашка» №. от … года «на основании Решения заместителя начальника ИФНС России №. по г. Москве. от … года № … выездная налоговая проверка была приостановлена с … года». «На основании решения заместителя начальника ИФНС России №. по г. Москве. от … года № … проверка возобновлена с … года».

Между тем, ниже на странице 2 Акта указано, что … года произведен осмотр помещения, расположенного по адресу. Составлен протокол осмотра территории, помещений, документов, предметов № б/н от … года.

Согласно пункту 2 статьи 92 НК РФ «2. Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра».

Так как осмотр осуществлен в период приостановления выездной налоговой проверки, его результаты не являются надлежащим доказательством и не могут учитываться при вынесении Решения инспекции.

Такой же позиции придерживается и судебная практика. Так в Постановлении ФАС. округа от … по делу №. указано: «…что, поскольку осмотр производился вне рамок выездной проверки и без согласия налогоплательщика, его результаты не являются надлежащими доказательствами».

4. Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки.

Акт не был направлен налогоплательщику.

В соответствии с пунктом 5 статьи 100 НК РФ «Акт налоговой проверки в течение пяти дней с даты этого акта должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте налоговой проверки, и акт налоговой проверки направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма».

Между тем, из Реестра отправленной заказной корреспонденции ИФНС РФ №. по г. Москве не следует, что акт налоговой проверки был своевременно, до вынесения Решения, направлен налогоплательщику.

Акт проверки не был получен Обществом до вынесения Решения, в связи с чем были нарушены следующие права Общества.

В соответствии с пунктом 14 статьи 101 НК РФ "Несоблюдение должностными лицами налоговых органов требований, установленных настоящим Кодексом, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом".

На основании вышеизложенного, пункта 3 статьи 101.2 НК РФ и п.2 статьи 140 НК РФ ООО «Ромашка»

ПРОСИТ

Управление ФНС России по г. Москве

отменить Решение Инспекции ФНС России №. по г. Москве №. от 12 февраля 2016 года «О привлечении к ответственности за совершение налогового правонарушения» и прекратить производство по делу.

12.02.2016 г. адвокат Гладилин А.Н.