Рейтинг: 4.6/5.0 (1855 проголосовавших)

Рейтинг: 4.6/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Нет, не допускаются.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Статья:Исправление в бланке строгой отчетности

Турфирма в 2009 году заказывала в типографии изготовление бланков «Туристская путевка». Год в них указан как «200_». Можно ли использовать такие бланки в 2010 году?

Туристская путевка является бланком строгой отчетности, приравненным к кассовому чеку согласно пункту 2 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники…». А исправления в кассовых документах не допускаются (п. 5 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

ЖУРНАЛ «УЧЕТ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ», №2, ФЕВРАЛЬ 2010

2. Статья:Все о работе с бланками строгой отчетности

Согласно пункту 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» индивидуальные предприниматели, оказывающие услуги населению, могут вместо кассовых чеков выдавать заказчикам бланки строгой отчетности (БСО).* В данной статье поговорим о том, как правильно работать с такими бланками .

Требования к оформлению БСО

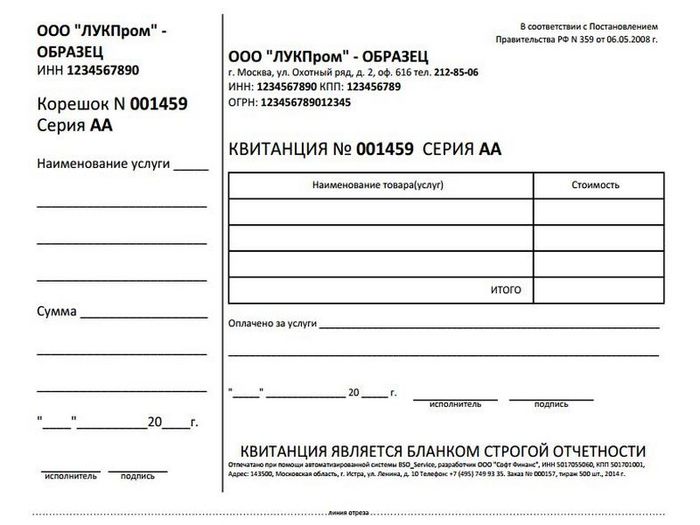

На основании пункта 3 Положения самостоятельно разработанная коммерсантом форма бланка строгой отчетности должна содержать следующие обязательные реквизиты:

• наименование документа, шести значный номер и серия;

• фамилия, имя, отчество ИП и его ИНН;

• вид услуги;

• стоимость услуги в денежном выражении;

• размер оплаты, осуществляемой наличными деньгами и (или) с использованием платежной карты;

• дата осуществления расчета и составления документа;

• фамилия, имя, отчество и должность лица, ответственного за совершение операции и правильность ее оформления, его личная подпись и печать предпринимателя;

• иные реквизиты. которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ ИП.

Что касается внешнего вида бланка, его формы, цвета и шрифта, то предприниматели вправе выбирать их на свой вкус. Кроме того, законодательство не запрещает им художественно оформлять БСО (письмо УФНС России по г. Москве от 12.03.2009 №17-15/022192 ).

При разработке бланков строгой отчетности предприниматели за основу могут взять ранее применявшуюся в отношении оказываемых ими услуг форму, убрав оттуда ссылки на реквизиты нормативного документа, код ОКУД и дополнив ее недостающими реквизитами. После этого ИП должен утвердить ее соответствующим приказом.

Заметим, что бланки строгой отчетности должны заполняться четко и разборчиво. Недопустимы подчистки, поправки и исправления в документе (п. 10 Положения ). Бланки должны иметь отрывные части.* Если их нет, индивидуальному предпринимателю следует оформлять не менее одной копии документа. Исключением являются следующие случаи:

• федеральными органами исполнительной власти, указанными в пунктах 5 и 6 Положения, установлен иной порядок заполнения БСО;

• все реквизиты документа заполняются типографским способом при изготовлении бланка;

• все или часть реквизитов указываются в электронном виде.

ЖУРНАЛ «БУХГАЛТЕРИЯ ИП», №3, МАЙ-ИЮНЬ 2011

эксперт «Системы Главбух»

Ведущий эксперт БСС "Система Главбух"

“Бухгалтерия и кадры“, 2008, N 9

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ

Все организации и индивидуальные предприниматели при осуществлении наличных расчетов с населением и расчетов с использованием платежных карт, в случаях продажи товаров (работ, услуг) обязаны применять контрольно-кассовую технику (ККТ) (п. 1 ст. 2 Федерального закона N 54-ФЗ). Однако при выдаче документа, оформленного на бланке строгой отчетности (БСО), Федеральный Закон N 54-ФЗ позволяет обходиться без кассового аппарата (п. 2 ст. 2 Федерального закона N 54-ФЗ).

На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. Постановлением Правительства РФ от 6 мая 2008 г. N 359 было утверждено новое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение), которое должны применять в работе как организации, так и индивидуальные предприниматели.

Применение бланков строгой отчетности осуществляется в следующем порядке.

По правилам при оплате услуг наличными уполномоченное лицо организации (индивидуальный предприниматель):

- заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

- получает от клиента деньги;

- называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

- подписывает документ (при наличии места для личной подписи);

- называет сумму сдачи и выдает ее клиенту вместе с документом. Сдача и бланк строгой отчетности выдается одновременно.

При оплате услуг платежной картой уполномоченное лицо организации (индивидуальный предприниматель):

- получает от клиента платежную карту;

- заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

- вставляет платежную карту в устройство для считывания информации и получает подтверждение оплаты по платежной карте;

- подписывает документ (при наличии места для личной подписи);

- возвращает клиенту платежную карту вместе с документом, подтверждающим совершение операции с использованием платежной карты;

- при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными, а другая - с использованием пластиковой карты, выдача документа и сдачи, а также возврат карты производятся одновременно.

БСО утверждают федеральные органы исполнительной власти (если они наделены полномочиями на основании законодательства РФ) (п. 5 Положения).

Формы бланков документов при оказании услуг учреждениями культуры (включая услуги выставочного характера и художественного оформления) и физической культуры и спорта утверждаются федеральными органами исполнительной власти, осуществляющими соответствующие функции в установленной сфере деятельности (п. 6 Положения).

Из нового Положения следует, что если полномочиями по утверждению нужного налогоплательщику БСО не наделено ни одно из государственных ведомств, то организация или индивидуальный предприниматель вправе разработать и утвердить бланк самостоятельно, с отражением в БСО всех обязательных реквизитов, которые перечислены в п. 3 Положения. К ним относят:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма - для организации;

- фамилия, имя, отчество - для индивидуального предпринимателя;

- местонахождение постоянно действующего исполнительного органа юридического лица (при отсутствии такового - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- ИНН организации (индивидуального предпринимателя);

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, характеризующие специфику оказываемой услуги, которыми вправе дополнить документ организация (индивидуальный предприниматель).

БСО может быть изготовлен типографским способом или формироваться с использованием автоматизированных систем (п. 4 Положения). В случае самостоятельного изготовления бланков необходимо строго соблюдать требования, предъявляемые к автоматизированной системе, с помощью которой формируются БСО.

Система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с БСО не менее пяти лет, а также сохранять уникальный номер и серию выпускаемого бланка (п. 11 Положения).

При изготовлении БСО типографским способом проставление серии и номера на бланке документа осуществляется изготовителем бланков. Дублирование серии и номера на БСО не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка. Также БСО должен содержать сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, местонахождение, номер заказа, год его выполнения и тираж). Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета БСО. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

При заполнении БСО должно обеспечиваться одновременное оформление не менее одной копии, либо бланк документа должен иметь отрывные части. БСО должен заполняться четко и разборчиво, при этом исправления не допускаются. Если же бланк был испорчен или неправильно заполнен, то он перечеркивается и прилагается к книге учета БСО за тот день, в который они заполнялись (п. 8 Положения).

В п. 5 Положения установлено, что в соответствии с законодательством ряд федеральных органов исполнительной власти имеет право утверждать формы бланков документов, используемых при оказании услуг населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ. В настоящее время положения об утверждении форм бланков содержатся в ряде уставов и кодексов.

В частности, на основании ст. 105 Воздушного кодекса РФ формы документов, используемых при оказании услуг по воздушной перевозке пассажиров, багажа, груза, почты, устанавливаются федеральным органом исполнительной власти, уполномоченным в области транспорта. Статьей 82 Устава железнодорожного транспорта РФ также предусмотрено, что формы перевозочных документов на перевозки пассажиров, багажа, грузобагажа устанавливаются федеральным органом исполнительной власти в области железнодорожного транспорта по согласованию с федеральным органом исполнительной власти в области финансов (Приказ Минтранса России от 23 июля 2007 г. N 102 “Об установлении формы электронного проездного документа (билета) на железнодорожном транспорте“).

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства РФ от 31 марта 2005 г. N 171 “Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники“, могут применяться до 1 декабря 2008 г. всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Бланки строгой отчетности, действующие до 1 декабря 2008 г.

Форма Бланк строгой

отчетности Назначение

использования Нормативно-правовой

акт

N 1-Г “Анкета“ Применяются

в гостиницах Приказ Минфина России

от 13 декабря 1993 г.

N 121

N 2-Г “Журнал регистрации

иностранных граждан

в гостинице“

N 3-Г “Счет“

N 3-Гм “Счет“

N 4-Г “Карта гостя“

N 5-Г “Кассовый отчет“

N 7-Г “Расчеты оплаты

за бронирование

и проживание по

безналичному

расчету“

N 8-Г “Квитанция на

возврат денег“

N 9-Г “Акт о порче

имущества гостиницы“

N 10-Г “Заявка на

бронирование мест“

N 11-Г “Автостоянка“

N 12-Г “Квитанция на

предоставление

дополнительных

платных услуг“

N 13-Г “Квитанция на прием

вещей в камеру

хранения“

“Абонементная книжка

для расчетов за

питание учащихся“ Используются

предприятиями

общественного

питания Письмо Минфина России

от 20 декабря 1993 г.

N 16-31, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

“Счет“

“Абонемент на

получение питания в

столовой при

производственном

предприятии или

учреждении“

“Квитанция за

парковку

автомобилей“ За парковку

автомобилей Письмо Минфина России

от 24 февраля 1994 г.

N 16-38, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

N 5-ТС “Квитанция на оплату

и отпуск топлива,

товаров, услуг

населению сбытовыми

организациями

Министерства топлива

и энергетики РФ“ Используется

сбытовыми

организациями

Министерства топлива

и энергетики РФ Письмо Минфина России

от 21 марта 1994 г.

N 16-49, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

“Квитанция разных

сборов“ Используются

предприятиями

Министерства

транспорта РФ Письмо Минфина России

от 16 июня 1994 г.

N 16-30-64, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

“Заказ-квитанция“

“Туристская путевка“ Используются

организациями

Российской

ассоциации

социального туризма Письмо Минфина России

от 16 июня 1994 г.

N 16-30-65, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

“Накладная-счет“

“Талон на получение

разового питания“

“Квитанция“ Используются

предприятиями

Министерства связи

РФ Письмо Минфина России

от 29 ноября 1993 г.

N 16-16-84, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

“Тетрадь N 00142 для

записи принимаемых

переводов“

N МТФ-4 “Заказ“

N МТФ-2 “Талон N 2 на

междугородный

телефонный разговор“

N ТФ-2/22 “Акт-квитанция на

выполнение

гарантийных и

платных работ по

ремонту“ Используется при

приеме денег за

выполненные работы

по ремонту

телефонных аппаратов Письмо Минфина России

от 22 февраля 1999 г.

N 16-36, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

“Талон на

междугородный

телефонный разговор“ Используется при

приеме денег за

междугородный

телефонный разговор

с переговорного

пункта

“Квитанция на

выполнение

гарантийных и

платных работ по

ремонту слуховых

аппаратов“ Используется Центром

реабилитации

неслышащих Письмо Минфина России

от 24 февраля 1994 г.

N 16-40, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

“Квитанция на

получение страхового

взноса“ Используются

организациями по

надзору за страховой

деятельностью Письмо Минфина России

от 16 июня 1994 г.

N 16-30-63, Письмо

Госналогслужбы России

от 30 августа 1994 г.

N НИ-6-14/320

N 2 “Копия квитанции

о приеме платежей по

государственному

обязательному

страхованию“

N 203-а “Квитанция о приеме

платежа по

имущественным видам

страхования“

N 212 “Квитанция о приеме

взносов (платежей)

по долгосрочным

видам страхования“

“Путевка“ Используется при

расчетах за право

охоты и рыбной ловли Письмо Минфина России

от 14 апреля 1995 г.

N 16-00-30-30, Письмо

Госналогслужбы России

от 22 июня 1995 г.

N ЮУ-4-14/29Н

ОКУД

0700002 “Приходный ордер“ Используются

Федеральной службой

лесного хозяйства

РФ, Министерством

культуры РФ,

Министерством

юстиции РФ (для

судебно-экспертных

учреждений),

Министерством

здравоохранения и

медицинской

промышленности РФ,

Госкомитетом

санитарно-

эпидемиологического

надзора РФ,

департаментом

жилищно-

коммунального

хозяйства Минстроя

России, а также

организациями и

индивидуальными

предпринимателями,

ведущими аналогичную

деятельность, но не

входящими в систему

соответствующих

министерств Письмо Минфина России

от 20 апреля 1995 г.

N 16-00-30-35, Письмо

Госналогслужбы России

от 22 июня 1995 г.

N ЮУ-4-14/29н

ОКУД

0700001 “Квитанция“,

“Копия квитанции“

БО-1 “Наряд-заказ“,

“Копия квитанции“ Используются при

оказании бытовых

услуг населению Письмо Минфина России

от 20 апреля 1995 г.

N 16-00-30-33, Письмо

Госналогслужбы России

от 31 марта 1998 г.

N ВК-6-16/210

БО-2 “Наряд-заказ“,

“Копия квитанции“

БО-3 “Наряд-заказ“,

“Копия квитанции“

БО-4 “Наряд-заказ“,

“Квитанция“

БО-5 “Наряд-заказ“,

“Копия квитанции“

БО-6 “Обязательство-

квитанция“, “Копия

обязательства-

квитанции“

БО-7 “Опись вещей“

БО-8 “Опись вещей“

БО-9 “Кассовая ведомость

приема выручки“,

“Копия кассовой

ведомости приема

выручки“

БО-10 ДМ “Наряд-заказ“,

“Копия квитанции“

БО-11 “Листок учета

выработки“ (01),

“Талон“ (02) Используется при

оформлении услуг

парикмахерской

БО-12 “Наряд-заказ“,

“Копия квитанции“ Используется при

оформлении услуг

прачечной Письмо Минфина России

от 11 апреля 1997 г.

N 16-00-27-15, Письмо

Госналогслужбы России

от 31 марта 1998 г.

N ВК-6-16/210

БО-13

(01) “Наряд-заказ“,

“Копия квитанции“ Используется при

оформлении

ритуальных услуг

БО-13

(02) “Наряд-заказ“,

“Копия наряд-

заказа“,

“Копия квитанции“

БО-14 “Наряд-заказ“,

“Копия наряд-

заказа“,

“Копия квитанции“ Используются при

оформлении услуг

технического

обслуживания

и ремонта

автотранспортных

средств

ОКУД

0751003 -

0751028 Билеты на проезд

в наземном

пассажирском

транспорте Используется при

оплате проезда в

наземном

пассажирском

транспорте общего

пользования РФ

и провозе багажа Письмо Минфина России

от 23 октября 1996 г.

N 16-00-30-58

“Проездной документ

АСУ “Экспресс“ Предназначены для

оформления расчетов

за железнодорожные

услуги с населением

предприятиями

Министерства путей

сообщения РФ Письмо МНС России

от 7 апреля 1999 г.

N ВГ-6-16/222

ЛУ-126р “Багажная квитанция“

ЛУ-97пко “Катушечный билет

основной для проезда

в поездах

пригородного

сообщения“

ЛУ-97пкд “Катушечный билет

дополнительный для

проезда в поездах

пригородного

сообщения“

ОКУД

N 0790033 “Входной билет“

N 1 ОКУД

0791615 “Путевка“ Используются

организациями и ИП,

которые в силу

специфики своей

деятельности либо

особенностей

местонахождения

могут осуществлять

денежные расчеты

с населением без

применения

контрольно-кассовых

машин Приказ Минфина России

от 10 декабря 1999 г.

N 90н

N 2 ОКУД

0791616 “Путевка“

N 3 ОКУД

0791617 “Курсовка“

ОКУД

N 0793007 “Экскурсионная

путевка“ Экскурсионные

путевки в музей

и на выставку Приказ Минфина России

от 25 февраля 2000 г.

N 20н

ОКУД

N 0793005 “Абонемент“ Абонемент на

посещение концертов

и спектаклей

ОКУД

N 0793001 “Билет“ Билет для

театрально-

концертных,

культурно-

просветительных

организаций и

посещения спортивно-

массовых мероприятий

N 1 “Квитанция в приеме

почтовых

отправлений“ Используются при

оказании почтовых

услуг Приказ Минфина России

от 29 декабря 2000 г.

N 124н

N 5 “Квитанция в приеме

почтового перевода

денежных средств“

N 47 “Квитанция в приеме

разного рода платы“

СП-2 “Квитанция в приеме

платы за подписку

на газеты, журналы

и книги“

МТФ-2 “Талон на

междугородное

телефонное

соединение и

дополнительные

услуги“

МТФ-4 “Бланк исходящего

заказа за наличный

расчет“

ТФ-2/22 “Акт-квитанция на

выполнение

гарантийных и

платных работ по

ремонту абонентских

установок“

N 10 ОКУД

0504510 “Квитанция“ Используется при

приеме в кассу

бюджетного

учреждения наличных

денег от физических

лиц Приказ Минфина России

от 10 февраля 2006 г.

N 25н

N БС0-11 “Квитанция“ Для приема

вторичного сырья

и продажи товаров Письмо Минфина России

от 11 апреля 1997 г.

Подписано в печать

05.09.2008

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Оказание услуг в организациях, оказывающих услуги, без применения в установленных законом случаях контрольно-кассовых машин влечет наложение административного штрафа.

Из Кодекса Российской Федерации

об административных правонарушениях

Оказание платных медицинских услуг в учреждениях здравоохранения влечет за собой принятие различных управленческих решений, в частности, необходимо принять решение о применении или неприменении контрольно-кассовой техники.

Правомерность использование бланковПри оказании услуг населению можно не применять контрольно-кассовую технику, поскольку такая возможность предусмотрена п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт":

"Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности".

Еще раз обращаем внимание, что данное правило действует только в случае оказания услуг населению (гражданам, в том числе имеющим статус индивидуального предпринимателя) и на наличные расчеты с юридическими лицами не распространяется.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения утвержден Постановлением Правительства РФ от 31.03.2005 N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (далее по тексту - Постановление).

До 31 декабря 2006 г. можно пользоваться бланками строгой отчетности, утвержденными Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам (ГМЭК), форма которых соответствует требованиям Минфина России и не противоречит действующему законодательству.

. в бюджетных учрежденияхВ бюджетных учреждениях в качестве бланка строгой отчетности, приравненного к чекам, используется форма N 10 "Квитанция" (код по ОКУД 0504510), предназначенная для оформления операций приема в кассу бюджетного учреждения наличных денег от физических лиц. ГМЭК Протоколом от 24.06.2003 N 2/74-2003 решила продлить срок действия Решения Государственной комиссии от 10.03.2000 (абз. 2 п. 2 разд. IV Протокола N 1/55-2000) о согласовании "Квитанции" с Государственной комиссией в качестве документа строгой отчетности, приравненного к чекам. Срок действия формы N 10 был установлен до 10 января 2003 г. и впоследствии продлен без ограничений.

Таким образом, форма N 10 была утверждена в законодательно установленном порядке. Следовательно, бюджетные медицинские учреждения имеют полное право выдавать такую квитанцию при реализации своих услуг населению. Выдача квитанции освобождает учреждение от обязанности применять ККТ. Форму N 10 можно использовать вплоть до принятия Правительством РФ унифицированных форм документов строгой отчетности.

КВИТАНЦИЯ N 000000 * СЕРИЯ ¦ КОДЫ ¦

Форма 10 по ОКУД ¦ 0504510 ¦

"__" ____________ 200_ г. Дата ¦ ¦

____________________________________ по ОКПО ¦ ¦

Принято от _______________________________________________________

(фамилия, имя, отчество)

В уплату _________________________________________________________

(вид продукции, услуги)

Источник финансирования __________________________________________

_____________________________________ руб. _____ коп. L-----------

Получил _______________ _____________ ____________________________

(должность) (подпись) (расшифровка подписи)

Уплатил _______________ "__" _____________ 200_ г.

КОПИЯ КВИТАНЦИИ N 000000 * СЕРИЯ ¦ КОДЫ ¦

Форма 10 по ОКУД ¦ 0504510 ¦

"__" ____________ 200_ г. Дата ¦ ¦

____________________________________ по ОКПО ¦ ¦

Принято от _______________________________________________________

(фамилия, имя, отчество)

В уплату _________________________________________________________

(вид продукции, услуги)

Источник финансирования __________________________________________

_____________________________________ руб. _____ коп. L-----------

Получил _______________ _____________ ____________________________

(должность) (подпись) (расшифровка подписи)

Уплатил _______________ "__" _____________ 200_ г.

. в небюджетных (коммерческих и некоммерческих) медицинских организацияхНа сегодняшний день большинство небюджетных (коммерческих и некоммерческих) медицинских организаций применяют бланк строгой отчетности, утвержденный Письмом Минфина России от 20.04.1995 N 16-00-30-35 "Об утверждении форм документов строгой отчетности". Возникает вопрос правомерности использования этого бланка.

Согласно разъясняющим Письмам Минфина России от 14.07.2003 N 16-00-12/24, от 05.08.2003 N 16-00-12/29, от 29.12.2003 N 16-00-24/56, до выхода соответствующего правительственного постановления в связи с Федеральным законом от 22.05.2003 N 54-ФЗ, т.е. до утверждения новых форм документов строгой отчетности (квитанций и др.), действуют ранее утвержденные Минфином России по согласованию с Государственной межведомственной комиссией по контрольно-кассовым машинам формы.

Согласно принятому Постановлению N 171 (п. 2) формы бланков строгой отчетности, утвержденные в соответствии с ранее установленными требованиями, могут применяться до утверждения форм бланков строгой отчетности в соответствии с Положением, предусмотренным настоящим Постановлением, но не позднее 1 января 2007 г.

Рассмотрим историю вопроса. В Письме Госналогслужбы России от 22.06.1995 N ЮУ-4-14/29н приведен перечень утвержденных Минфином России форм документов строгой отчетности для учета наличных денежных средств без применения ККТ.

Минфин России Письмом от 20.04.1995 N 16-00-30-35 "Об утверждении форм документов строгой отчетности" утвердил квитанцию, выдаваемую заказчикам предприятиями Федеральной службы лесного хозяйства РФ, в качестве документа строгой отчетности при наличных денежных расчетах с населением без применения ККТ. Тот факт, что платная медицинская деятельность прямо не поименована в Письме Минфина N 16-00-30-35, не означает, что негосударственным медицинским учреждениям и организациям нельзя использовать утвержденную им форму документа.

Письмами Минфина России от 11.05.1995 N 16-00-30-39 и N 16-00-30-40 данная квитанция разрешена для применения организациями и учреждениями Министерства здравоохранения Российской Федерации и Государственного комитета санитарно-эпидемиологического надзора Российской Федерации в качестве бланка строгой отчетности при наличных денежных расчетах с населением за оказание платных медицинских услуг.

Ранее Письмом Минздравмедпрома России от 04.07.1995 N 147-16/86 данная форма квитанции была доведена для оформления расчетов с населением за оказанные медицинские услуги без применения контрольно-кассовых машин.

Более того, Минфин России в Письме от 29.12.2003 N 16-00-24/56 разъяснил, что организации, не входящие в систему отраслевых министерств и ведомств, комитетов, но осуществляющие соответствующий вид деятельности, вправе использовать в своей деятельности бланки строгой отчетности, утвержденные Минфином России.

Таким образом, в рассматриваемой ситуации допустимо применять квитанцию по форме, утвержденной Письмом Минфина России от 20.04.1995 N 16-00-30-35.

1 экз. Приходный кассовый ордер

2 экз. Отчетный документ материально-

3 экз. Заказчику

Многие предприятия и ИП при работе с населением посредством осуществления денежных расчетов применяют бланки строгой отчетности. Использование этих документов заменяет контрольно-кассовые аппараты. В то же время учет бланков, хранение, инвентаризация и уничтожение подчиняются установленным правилам.

Применение бланков строгой отчетностиПри оказании услуг физ.лицам допускается использование бланков строгой отчетности. Это затрагивает расчеты с населением, которые осуществляются наличными денежными средствами или с использованием пластиковых платежных карт.

При работе с юр.лицами использование бланков не предусмотрено. На данных условиях расчеты ведутся при помощи ККМ.

Бланки строгой отчетности вправе использовать как организации, так и физ. лица при осуществлении предпринимательской деятельности.

Кто вправе применять БСО?![]()

Для тех, кому разрешено использовать БСО, эти документы приравниваются к кассовому чеку, дают возможность руководству сэкономить на приобретении и обслуживании кассового аппарата.

Вместе с тем применение бланков должно соблюдаться по нормам законодательства, иначе налагаются штрафы размером 3 000 ? 4 000 для физ. лиц, 30 000 ? 40 000 ? относительно организаций.

Кроме БСО, представляющих собой квитанции при расчетах с населением, к бланкам подобного вида относятся и другие документы, такие как трудовые книжки, больничные листы, проездные документы, наряды, талоны.

Требования к выпуску и оформлению бланков![]()

Правила, регулирующие порядок выпуска, учета, хранения и уничтожения подобных бланков содержатся в Постановлении № 359 от 06.05.2008 г .

Бланки изготавливаются типографским способом или с применением прочих автоматизированных систем. Последний вариант предусматривает соблюдение следующих условий:

Налоговые органы вправе затребовать информацию о выпущенных автоматизированным способом бланках. Что касается автоматизированной системы, при помощи которой изготавливаются подобные документы, происходит учет и фиксация, использовать с этими целями стандартный персональный компьютер не получится, так как речь идет не о простом печатающем устройстве.

Если приобретение БСО осуществляется на стороне (покупка бланков, изготовленных типографским способом), то при приемке товара следует создать специальную комиссию. В составе комиссии обязательно должны быть работники, в дальнейшем работающие непосредственно с подобными документами. С ними же в заключаются договора о материальной ответственности. Выпускаются акты, подтверждающие количество, наличие бланков, номера и серии.

При оформлении документов должны быть предусмотрены создание отрывных частей или хотя бы одной дополнительной копии.

Заполнение бланков производится с указанием принятых денежных сумм, оказанных услуг, даты реализации, подписями продавца и покупателя. Испорченный в процессе заполнения бланк строгой отчетности считается недействительным и подлежит обязательной замене.

Учет бланков строгой отчетности. Пример проводокУчет приобретенных бланков строгой отчетности фиксируется в книге учета БСО, прошнурованной и пронумерованной, заверенной подписями ответственных лиц. Форму книги допускается разрабатывать самостоятельно или воспользоваться утвержденным регистром.

Никаких помарок и исправлений в бланках строгой отчетности быть не должно. В противном случае документ признается недействительным. Подобные бланки перечеркиваются и прикладываются к книге учета БСО.

Инвентаризация бланков происходит наравне с инвентаризацией денежной наличности и иных подобных документов, хранящихся в кассе у материально ответственных лиц.

При инвентаризации бланков происходит пересчет. Полученные данные сверяются с текущими данными учета. Кроме того, обращается внимание на наличие необходимых сведений в документе. Проводится учет испорченных экземпляров.

Организации учитывают бланки на забалансовом счете 006. Применяется условная оценка затраченных средств, которая часто фактически схожа с реальными затратами на изготовление или приобретение документов.

Для отражения операций в бухучете используются следующие счета:

Приобретение бланков, распечатанных типографским способом, допускает принятие возможного НДС к учету, сами расходы можно учесть в затратах как при ОСНО, так и при УСН.

Пример. Организация, оказывающая реализацию услуг населению в розницу, приобрела БСО на общую сумму 5 400 рублей (в том числе НДС 823,73 рубля). Какими проводками необходимо отразить операции в учете?

Далее по мере использования документы списываются в Кт забалансового счета 006. БСО учитываются на этом счете вплоть до их уничтожения в связи с истекшим сроком хранения.

Хранение и уничтожение бланков строгой отчетностиСрок хранения БСО (отрывных корешков документов) не должен быть менее 5 лет. Место хранения представляет собой специально оборудованное помещение или металлические сейфы, исключающие возможности порчи или кражи. Наряду с корешками и дополнительными экземплярами ведется учет и испорченных, пришедших в негодность экземпляров.

По истечение установленного срока бланки подлежат уничтожению, но не ранее месяца со дня проведения последней инвентаризации. Результаты инвентаризации подлежат оформлению.

Для уничтожение более непригодных документов с истекшим сроком хранения составляется отдельный акт. Подписывается руководством при создании специальной комиссии. Состав комиссии законодательно не регулируется. Целесообразно предположить, что членами могут быть руководитель, представители бухгалтерской службы, материально ответственное лицо, кадровые сотрудники. Те же условия уничтожения предусмотрены и для испорченных экземпляров.

Оцените качество статьи. Нам важно ваше мнение:

В первой половине мая Правительство утвердило положение об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ, при условии выдачи бланков строгой отчетности. Автор анализирует новый документ, рассказывает, какие обязательные реквизиты теперь должны быть указаны в БСО, как происходит их учет и хранение, как проводить ревизию бланков, какие старые БСО еще действуют, какова ответственность за неприменение бланков строгой отчетности. Кроме того, затронуты вопросы и неясности, которые возникли после утверждения этого документа.

О пределенная категория организаций и индивидуальных предпринимателей в силу специфики своей деятельности либо особенностей местонахождения вправе производить денежные расчеты без применения ККТ. Это возможно при осуществлении следующих видов деятельности (п. 3 ст. 2 закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее – Закон № 54-ФЗ):

Также могут осуществлять денежные расчеты без применения ККТ организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта.

А теперь посмотрим, что говорит законодательство о применении бланков строгой отчетности. Так вот, организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты или расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (п. 2 ст. 2 Закона № 54-ФЗ). Виды услуг населению можно посмотреть в «Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН)», утвержденном постановлением Госстандарта РФ от 28.06.1993 г. № 163. Не так давно постановлением Правительства от 06.05.2008 г. № 359 было принято новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Положение).

Учтите, что приходные кассовые ордера и квитанции к ним не являются бланками строгой отчетности (письмо УФНС по г. Москве от 05.09.2006 г. № 22-12/78389).

Новые правилаНовое Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности (далее – БСО), приравненного к кассовому чеку. Также в Положении прописан порядок утверждения, учета, хранения и уничтожения таких бланков.

Форма бланкаИтак, на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (п. 2 Положения).

Бланк строгой отчетности должен содержать следующие реквизиты (п. 3 Положения):

Согласно пункту 5 Положения бланк документа может быть изготовлен типографским способом либо сформирован с использованием автоматизированной системы. Причем типографский документ должен содержать сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа, год выполнения, тираж). Также изготовитель проставляет на каждом бланке серию и номер документа (п. 9 Положения).

Инструкция по заполнению БСОБланк документа заполняется четко и разборчиво. При этом не допускаются никакие исправления. Вместе с тем испорченный либо неправильно заполненный бланк перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся (п. 10 Положения).

При заполнении БСО одновременно оформляют не менее одной копии документа. Как вариант – сам бланк должен иметь отрывные части (п. 8 Положения).

Как мы уже отметили, формирование бланков документов может быть произведено и посредством автоматизированной системы. Правда, вряд ли многие смогут этим воспользоваться. Дело в том, что требования по этому пункту весьма жесткие. Итак, для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований (п. 11 Положения):

По требованию налоговых органов все организации и индивидуальные предприниматели обязаны представить им информацию из автоматизированных систем о выпущенных документах (п. 12 Положения).

Учет бланковРуководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств, договор о материальной ответственности (п. 14 Положения).

Все поступившие бланки документов принимаются ответственным за это работником в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Проверке подвергается соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах. Далее составляется соответствующий акт приемки, который утверждается руководителем и является основанием для принятия документов на учет (п. 15 Положения).

Учет бланков, изготовленных типографским способом, ведется по наименованиям, сериям и номерам в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации (индивидуальным предпринимателем), а также скреплены печатью либо штампом (п. 13 Положения). Имейте в виду, что форма книги законодательно не утверждена, поэтому вы вправе разработать ее самостоятельно. При желании можете воспользоваться книгой учета бланков строгой отчетности, утвержденной для бюджетников приказом Минфина от 23.09.2005 г. № 123н «Об утверждении форм регистров бюджетного учета».

ИнвентаризацияКак правило, ревизию бланков строгой отчетности осуществляют в сроки проведения инвентаризации находящихся в кассе наличных денежных средств (п. 17 Положения). Проверку фактического наличия бланков производят по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам (п. 3.41 приказа Минфина от 13.06.1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»).

Для отражения результатов инвентаризации фактического наличия бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными применяют форму ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», утвержденную постановлением Госкомстата от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». До начала инвентаризации от материально ответственных лиц берут расписку, которая включена в заголовочную часть инвентаризационной описи. Опись оформляют в двух экземплярах. При наличии бланков документов, нумеруемых одним номером, составляют комплект с указанием количества документов в нем. При смене материально ответственных лиц опись делают в трех экземплярах.

ХранениеВсе бланки хранятся в специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании каждого рабочего дня место хранения опечатывается или опломбировывается (п. 16 Положения). Упакованные в опечатанные мешки копии документов, подтверждающих суммы принятых наличных денежных средств, должны храниться не менее 5 лет. По окончании срока хранения, но не ранее истечения месяца со дня проведения инвентаризации копии документов можно уничтожить на основании соответствующего акта, составленного комиссией, образованной руководителем (п. 19 Положения).

Порядок примененияТеперь рассмотрим порядок применения документов за наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ.

Заметим, что при осуществлении смешанной оплаты (одна часть услуги оплачивается наличными деньгами, а другая – с использованием платежной карты) выдачу документа и сдачи, а также возврат платежной карты производят одновременно.

Вопросы и неясности по новому ПоложениюА теперь проведем небольшой сравнительный анализ постановления Правительства от 31.03.2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Постановление № 171) с новым Положением.

Отметим, что это далеко не все вопросы, которые возникают при прочтении нового Положения.

Новые и старые бланкиСразу скажем, что данное Положение продлило действие форм старых бланков строгой отчетности . утвержденных еще до вступления в силу Постановления № 171, до 1 декабря 2008 года (см. Таблицу 2).

В свою очередь формы бланков, утвержденные в соответствии с Постановлением № 171 до вступления в силу нового Положения, могут применяться лицами, оказывающими населению услуги тех видов, в отношении которых эти формы были установлены (см. Таблицу 1). Вместе с тем формы документов, утвержденные до вступления в силу последнего Положения для услуг, в отношении которых порядок их утверждения определен по-новому, могут применяться до их установления в соответствии с уже новым Положением. Данное правило касается бланков, утверждаемых федеральными органами исполнительной власти. Также при необходимости исключения из формы бланка документа определенных реквизитов (о размере оплаты, дате расчета и данных о лице, ответственном за совершение операции) при оказании услуг учреждениями культуры и услуг физической культуры и спорта утверждаются соответствующими федеральными органами исполнительной власти.

Новые бланки строгой отчетности

Отметим, что печальная участь постигла бланк строгой отчетности «Туристская путевка», утвержденный приказом Минфина от 09.07.2007 г. № 60н. Решением Верховного Суда от 12.02.2008 г. № ГКПИ07-1144 данная форма была признана недействующей. Арбитры сказали, что все бланки строгой отчетности, кроме обязательных реквизитов, могут содержать дополнительные данные, характеризующие специфику деятельности организации. Исходя из этого суд посчитал, что форма бланка строгой отчетности «Туристская путевка» должна содержать информацию об условиях путешествия.

Бланки строгой отчетности, действующие до 01.12.2008 г.

Теперь рассмотрим сферы применения форм бланков строгой отчетности (см. Таблицу 3).

Применение форм бланков строгой отчетности

Теперь посмотрим, когда, по мнению чиновников, для организаций и индивидуальных предпринимателей, оказывающих платные услуги населению, денежные расчеты должны осуществляться с применением ККТ либо посредством безналичных расчетов:

Учтите, что освобождение от применения контрольно-кассовой техники при отключении электроэнергии не предусмотрено (письма Минфина от 13.02.2006 г. № 03-01-15/1-32, от 13.07.2005 г. № 03-01-20/3-129, от 13.02.2006 г. № 03-01-15/1-32, ФНС 19.04.2005 г. № 22-3-11/611@). Отметим, что раньше таким бланком строгой отчетности была специальная форма чека, утвержденная письмом Минфина от 12.03.1999 г. № 16-00-24-32.

Бухгалтерский учет бланковДля обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности предназначен счет 006 «Бланки строгой отчетности» (приказ Минфина от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»). При этом документы учитывают на счете 006 в условной оценке. Аналитический учет ведут по каждому виду бланков строгой отчетности и местам их хранения.

В бухгалтерском учете делают следующие проводки:

Отметим, что финансисты в письме от 17.05.2005 г. № 03-03-02-04/1/123 предлагают упрощенцам учитывать затраты по оплате стоимости приобретаемых бланков строгой отчетности как расходы на канцелярские товары в соответствии с подпунктом 17 пункта 1 статьи 346.16 Налогового кодекса. По аналогии получается, что для лиц, использующих обычную систему налогообложения, в этом случае можно воспользоваться подпунктом 24 пункта 1 статьи 264 Налогового кодекса «расходы на канцелярские товары». По нашему мнению, не будет ошибкой списывать БСО и в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса как «другие расходы, связанные с производством и (или) реализацией».

Соответственно, для индивидуальных предпринимателей затраты на бланки относятся к расходам на канцелярские товары либо другим расходам, связанным с осуществлением предпринимательской деятельности (подп. 13 п. 47 и подп. 19 п. 47 приказа Минфина и МНС от 13.08.2002 г. № 86н/БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»).

ОтветственностьОтметим, что неприменение бланков строгой отчетности является основанием для привлечения к административной ответственности, предусмотренной статьей 14.5 Кодекса об административных правонарушениях.

В данном случае административный штраф составит:

Лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица (п. 2.4 КоАП РФ).