Рейтинг: 4.7/5.0 (1892 проголосовавших)

Рейтинг: 4.7/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

На сегодняшний день официально утверждено более 100 бланков строгой отчетности. Наиболее распространенные из них мы сгруппировали в таблицу по сферам экономики, где можно использовать бланки. Данная таблица поможет быстрее найти форму необходимого документа.

Если ваша компания оказывает услуги населению и, принимая оплату, не использует ККТ, то необходимо выдавать покупателям бланки строгой отчетности. Этот документ по сути заменяет кассовый чек. Если ни чек, ни БСО оформлен не будет, предприятие могут оштрафовать за несоблюдение кассовой дисциплины.

Какие бланки сейчас действуют и чем они утверждены

Сфера применения бланка строгой отчетности

Документ, утвердивший БСО

Приказ Минфина России от 9 июля 2007 г. № 60н

Квитанция на получение страховой премии (взноса) (форма № А-7)

Приказ Минфина России от 17 мая 2006 г. № 80н

Счет (форма № 3-Г), счет (форма № 3-Гм), квитанция «Автостоянка» (форма № 11-Г), квитанция на предоставление дополнительных услуг (форма № 12-Г)

Приказ Минфина России от 13 декабря 1993 г. № 121

Санаторно-курортная путевка, путевка (форма № 1), путевка (форма № 2), курсовка (форма № 3)

Приказ Минфина России от 10 декабря 1999 г. № 90н

Залоговый билет, сохранная квитанция

Приказ Минфина России от 14 января 2008 г. № 3н

Услуги газификации и газоснабжения

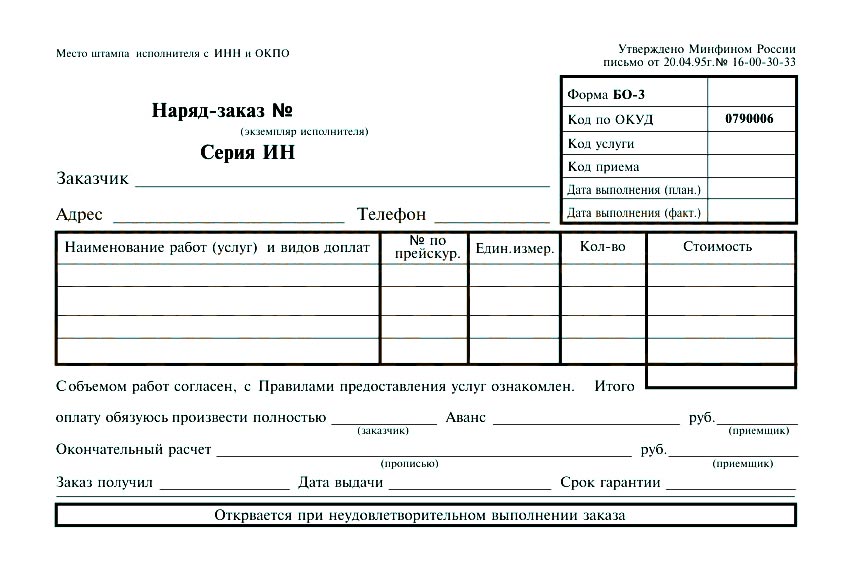

Квитанция на оплату услуг газификации и газонабжения, наряд-заказ (форма № БО-3)

Приказ Минфина России от 9 февраля 2007 г. № 14н, письмо Минфина России от 20 апреля 1995 г. № 16-00-30-33

Квитанция в приеме почтовых отправлений (форма № 1); квитанция в приеме почтового перевода денежных средств (форма № 5); квитанция в приеме разного рода платы (форма № 47); квитанция в приеме платы за подписку на газеты, журналы и книги (форма № СП-2); талон на междугородное телефонное соединение и дополнительные услуги (форма № МТФ-2); бланк исходящего заказа за наличный расчет (форма № МТФ-4); акт-квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок (форма № ТФ-2/22)

Приказ Минфина России от 29 декабря 2000 г. № 124н

Абонементная книжка для расчетов за питание учащихся, счет, абонемент на получение питания в столовой, талон на получение разового питания

Письма Минфина России от 20 декабря 1993 г. № 16-31, от 16 июня 1994 г. № 16-30-65

Письмо Минфина России от 20 апреля 1995 г. № 16-00-30-33

Бланк пассажирского билета и багажной квитанции перевозчика с одним полетным купоном, применяемый для ручного оформления перевозок на внутренних и международных авиалиниях; бланк пассажирского билета и багажной квитанции перевозчика с двумя полетными купонами, применяемый для автоматизированного оформления перевозки на внутренних и международных авиалиниях; квитанция для оплаты сверхнормативного багажа перевозчика с одним полетным купоном, применяемая для ручного оформления перевозки на внутренних и международных авиалиниях; ордер разных сборов перевозчика с двумя обменными купонами, применяемый для оплаты услуг, оказываемых пассажиру при оформлении перевозки на внутренних и международных авиалиниях и др.

Письмо Минфина России от 29 мая 1998 г. № 16-00-27-23

Билет длительного пользования на проезд в автобусах городского сообщения; билет длительного пользования на проезд на трех видах (автобус, трамвай, троллейбус) городского пассажирского транспорта; абонементный билет для проезда в городском наземном транспорте (автобус, троллейбус, трамвай); рулонный билет на проезд в городском автобусе; месячный проездной билет на проезд в автобусах пригородного сообщения; рулонный билет на проезд в автобусах пригородного сообщения; билет для проезда в автобусах внегородского сообщения; билет на провоз багажа в автобусах внегородского сообщения; воинский билет для проезда в автобусах междугородного сообщения; квитанция на взимание штрафов за безбилетный проезд и неоплаченный провоз багажа в автобусах; билет длительного пользования на проезд в трамваях; билет длительного пользования на проезд в троллейбусах; абонентный талон для проезда в трамвае; абонентный талон для проезда в троллейбусе; рулонный билет для проезда в горэлектротранспорте и др.

Письмо Минфина России от 23 октября 1996 г. № 16-00-30-58

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВ действующем законодательстве не сказано, в каком именно перечне значатся виды деятельности, связанные с оказанием услуг населению, занимаясь которыми организации и предприниматели могут применять бланки строгой отчетности вместо ККТ. А перечень услуг, содержащийся в Общероссийском классификаторе услуг населению, не является исчерпывающим. К таким выводам пришли специалисты Минфина России в письме от 04.04.12 № 03-01-15/3-74 .

Материалы по теме

Бюджетный учет: как хранить, учитывать и списывать БСО в бюджетном учреждении

Как изменится закон о применении ККТ: онлайн-кассы, электронный чек, отмена льготы для плательщиков ЕНВД

Вообще-то автора запроса интересовала конкретная ситуация: можно ли использовать бланки строгой отчетности при оказании юридических услуг населению? Прямо на этот вопрос чиновники не ответили, но сделали очень важные общие выводы. Рассуждения строились следующим образом.

Федеральный закон от 22.05.03 № 54-ФЗ * разрешает организациям и предпринимателям при оказании услуг населению не использовать кассовую технику, а выдавать при расчетах БСО. Порядок осуществления наличных расчетов без применения ККТ утвержден постановлением Правительства РФ от 06.05.08 № 359. Однако ни в одном из названных нормативных актов не уминается какой-либо перечень видов деятельности, которым следует руководствоваться при решении вопроса о том, является ли деятельность компании или предпринимателя оказанием услуг населению.

Авторы письма напомнили, что сегодня принадлежность вида деятельности к оказываемым населению услугам определяется Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) **. При этом в законодательстве РФ нигде не сказано о том, что перечень поименованных в ОКУН услуг населению является исчерпывающим. Кроме того, в наименовании некоторых услуг в ОКУН присутствуют «прочие услуги». Таким образом, заключили в Минфине, перечень услуг населению, содержащийся в ОКУН, не является исчерпывающим.

* «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

** Утвержден постановлением Госстандарта России от 28.06.93 № 163 .

На сегодняшний день официально утверждено более 100 бланков строгой отчетности. Наиболее распространенные из них мы сгруппировали в таблицу по сферам экономики, где можно использовать бланки. Данная таблица поможет быстрее найти форму необходимого документа.

Если ваша компания оказывает услуги населению и, принимая оплату, не использует ККТ, то необходимо выдавать покупателям бланки строгой отчетности. Этот документ по сути заменяет кассовый чек. Если ни чек, ни БСО оформлен не будет, предприятие могут оштрафовать за несоблюдение кассовой дисциплины.

Какие бланки сейчас действуют и чем они утверждены

Сфера применения бланка строгой отчетности

Документ, утвердивший БСО

Приказ Минфина России от 9 июля 2007 г. № 60н

Квитанция на получение страховой премии (взноса) (форма № А-7)

Приказ Минфина России от 17 мая 2006 г. № 80н

Счет (форма № 3-Г), счет (форма № 3-Гм), квитанция «Автостоянка» (форма № 11-Г), квитанция на предоставление дополнительных услуг (форма № 12-Г)

Приказ Минфина России от 13 декабря 1993 г. № 121

Санаторно-курортная путевка, путевка (форма № 1), путевка (форма № 2), курсовка (форма № 3)

Приказ Минфина России от 10 декабря 1999 г. № 90н

Залоговый билет, сохранная квитанция

Приказ Минфина России от 14 января 2008 г. № 3н

Услуги газификации и газоснабжения

Квитанция на оплату услуг газификации и газонабжения, наряд-заказ (форма № БО-3)

Приказ Минфина России от 9 февраля 2007 г. № 14н, письмо Минфина России от 20 апреля 1995 г. № 16-00-30-33

Квитанция в приеме почтовых отправлений (форма № 1); квитанция в приеме почтового перевода денежных средств (форма № 5); квитанция в приеме разного рода платы (форма № 47); квитанция в приеме платы за подписку на газеты, журналы и книги (форма № СП-2); талон на междугородное телефонное соединение и дополнительные услуги (форма № МТФ-2); бланк исходящего заказа за наличный расчет (форма № МТФ-4); акт-квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок (форма № ТФ-2/22)

Приказ Минфина России от 29 декабря 2000 г. № 124н

Абонементная книжка для расчетов за питание учащихся, счет, абонемент на получение питания в столовой, талон на получение разового питания

Письма Минфина России от 20 декабря 1993 г. № 16-31, от 16 июня 1994 г. № 16-30-65

Квитанция за парковку автомобилей

Письмо Минфина России от 24 февраля 1994 г. № 16-38

Наряд-заказ (форма № БО-3)

Письмо Минфина России от 20 апреля 1995 г. № 16-00-30-33

Бланк пассажирского билета и багажной квитанции перевозчика с одним полетным купоном, применяемый для ручного оформления перевозок на внутренних и международных авиалиниях; бланк пассажирского билета и багажной квитанции перевозчика с двумя полетными купонами, применяемый для автоматизированного оформления перевозки на внутренних и международных авиалиниях; квитанция для оплаты сверхнормативного багажа перевозчика с одним полетным купоном, применяемая для ручного оформления перевозки на внутренних и международных авиалиниях; ордер разных сборов перевозчика с двумя обменными купонами, применяемый для оплаты услуг, оказываемых пассажиру при оформлении перевозки на внутренних и международных авиалиниях и др.

Письмо Минфина России от 29 мая 1998 г. № 16-00-27-23

Билет длительного пользования на проезд в автобусах городского сообщения; билет длительного пользования на проезд на трех видах (автобус, трамвай, троллейбус) городского пассажирского транспорта; абонементный билет для проезда в городском наземном транспорте (автобус, троллейбус, трамвай); рулонный билет на проезд в городском автобусе; месячный проездной билет на проезд в автобусах пригородного сообщения; рулонный билет на проезд в автобусах пригородного сообщения; билет для проезда в автобусах внегородского сообщения; билет на провоз багажа в автобусах внегородского сообщения; воинский билет для проезда в автобусах междугородного сообщения; квитанция на взимание штрафов за безбилетный проезд и неоплаченный провоз багажа в автобусах; билет длительного пользования на проезд в трамваях; билет длительного пользования на проезд в троллейбусах; абонентный талон для проезда в трамвае; абонентный талон для проезда в троллейбусе; рулонный билет для проезда в горэлектротранспорте и др.

Письмо Минфина России от 23 октября 1996 г. № 16-00-30-58

Документ по состоянию на август 2014 г.

В целях реализации требований бюджетного учета, установленных Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н (зарегистрирован Министерством юстиции Российской Федерации 30 декабря 2010 г. регистрационный N 19452), и в целях обеспечения контроля приказываю:

перечень документов, относящихся к бланкам строгой отчетности, используемых Министерством здравоохранения Российской Федерации, согласно Приложению N 1;

перечень ответственных лиц, на которых возложено ведение учета, хранение и выдача бланков строгой отчетности, согласно приложению N 2 (не приводится).

2. Признать утратившим силу Приказ Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2012 г. N 347 "Об учете бланков строгой отчетности в Министерстве здравоохранения и социального развития Российской Федерации".

3. Утверждение актов о списании бланков строгой отчетности возложить на заместителя Министра здравоохранения Российской Федерации А.З. Фаррахова.

Приложение N 1

к Приказу Министерства

здравоохранения

Российской Федерации

от 27 мая 2014 г. N 243

Бланк трудовой книжки

Бланк вкладыша в трудовую книжку

Бланк регистрационного удостоверения лекарственного препарата для медицинского применения (защищенная полиграфическая продукция уровня "Б")

Бланк Министерства здравоохранения Российской Федерации (защищенная полиграфическая продукция уровня "В")

КалендарьНа сегодняшний день официально утверждено более 100 бланков строгой отчетности. Наиболее распространенные из них мы сгруппировали в таблицу по сферам экономики, где можно использовать бланки. Данная таблица поможет быстрее найти форму необходимого документа.

Если ваша компания оказывает услуги населению и, принимая оплату, не использует ККТ, то необходимо выдавать покупателям бланки строгой отчетности. Этот документ по сути заменяет кассовый чек. Если ни чек, ни БСО оформлен не будет, предприятие могут оштрафовать за несоблюдение кассовой дисциплины.

Какие бланки сейчас действуют и чем они утверждены

Сфера применения бланка строгой отчетности

Документ, утвердивший БСО

Приказ Минфина России от 9 июля 2007 г. № 60н

Квитанция на получение страховой премии (взноса) (форма № А-7)

Приказ Минфина России от 17 мая 2006 г. № 80н

Счет (форма № 3-Г), счет (форма № 3-Гм), квитанция «Автостоянка» (форма № 11-Г), квитанция на предоставление дополнительных услуг (форма № 12-Г)

Приказ Минфина России от 13 декабря 1993 г. № 121

Санаторно-курортная путевка, путевка (форма № 1), путевка (форма № 2), курсовка (форма № 3)

Приказ Минфина России от 10 декабря 1999 г. № 90н

Залоговый билет, сохранная квитанция

Приказ Минфина России от 14 января 2008 г. № 3н

Услуги газификации и газоснабжения

Квитанция на оплату услуг газификации и газонабжения, наряд-заказ (форма № БО-3)

Приказ Минфина России от 9 февраля 2007 г. № 14н, письмо Минфина России от 20 апреля 1995 г. № 16-00-30-33

Квитанция в приеме почтовых отправлений (форма № 1); квитанция в приеме почтового перевода денежных средств (форма № 5); квитанция в приеме разного рода платы (форма № 47); квитанция в приеме платы за подписку на газеты, журналы и книги (форма № СП-2); талон на междугородное телефонное соединение и дополнительные услуги (форма № МТФ-2); бланк исходящего заказа за наличный расчет (форма № МТФ-4); акт-квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок (форма № ТФ-2/22)

Приказ Минфина России от 29 декабря 2000 г. № 124н

Абонементная книжка для расчетов за питание учащихся, счет, абонемент на получение питания в столовой, талон на получение разового питания

Письма Минфина России от 20 декабря 1993 г. № 16-31, от 16 июня 1994 г. № 16-30-65

Квитанция за парковку автомобилей

Письмо Минфина России от 24 февраля 1994 г. № 16-38

Наряд-заказ (форма № БО-3)

Письмо Минфина России от 20 апреля 1995 г. № 16-00-30-33

Бланк пассажирского билета и багажной квитанции перевозчика с одним полетным купоном, применяемый для ручного оформления перевозок на внутренних и международных авиалиниях; бланк пассажирского билета и багажной квитанции перевозчика с двумя полетными купонами, применяемый для автоматизированного оформления перевозки на внутренних и международных авиалиниях; квитанция для оплаты сверхнормативного багажа перевозчика с одним полетным купоном, применяемая для ручного оформления перевозки на внутренних и международных авиалиниях; ордер разных сборов перевозчика с двумя обменными купонами, применяемый для оплаты услуг, оказываемых пассажиру при оформлении перевозки на внутренних и международных авиалиниях и др.

Письмо Минфина России от 29 мая 1998 г. № 16-00-27-23

Билет длительного пользования на проезд в автобусах городского сообщения; билет длительного пользования на проезд на трех видах (автобус, трамвай, троллейбус) городского пассажирского транспорта; абонементный билет для проезда в городском наземном транспорте (автобус, троллейбус, трамвай); рулонный билет на проезд в городском автобусе; месячный проездной билет на проезд в автобусах пригородного сообщения; рулонный билет на проезд в автобусах пригородного сообщения; билет для проезда в автобусах внегородского сообщения; билет на провоз багажа в автобусах внегородского сообщения; воинский билет для проезда в автобусах междугородного сообщения; квитанция на взимание штрафов за безбилетный проезд и неоплаченный провоз багажа в автобусах; билет длительного пользования на проезд в трамваях; билет длительного пользования на проезд в троллейбусах; абонентный талон для проезда в трамвае; абонентный талон для проезда в троллейбусе; рулонный билет для проезда в горэлектротранспорте и др.

Письмо Минфина России от 23 октября 1996 г. № 16-00-30-58

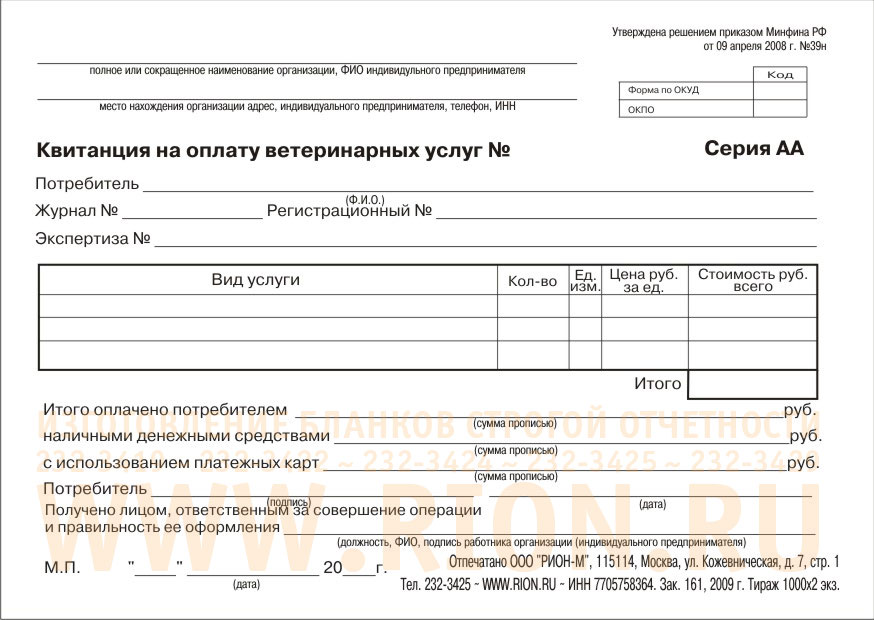

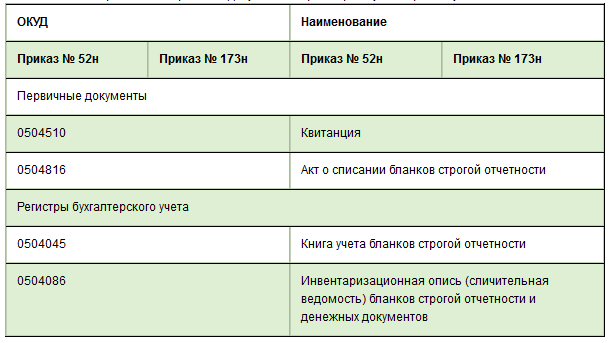

На смену Приказа Минфина России от 15 декабря 2010 г. № 173н пришел Приказ Минфина России от 30 марта 2015 г. № 52н (далее – Приказ № 52н), но новые формы бланков строгой отчетности не утверждены. Однако первичные документы и регистры для бухгалтерского учета таких бланков в Приказе № 52н присутствуют, и они обязательны для использования государственными (муниципальными) учреждениями.

Что понимают под бланком строгой отчетности

Некоторые документы, применяемые в деятельности государственных (муниципальных учреждений) должны изготавливаться на бланках строгой отчетности (далее - БСО). Законодательство не дает общего определения для всех БСО. Как правило, это бланки, которые:

Используют бланки строгой отчетности для подтверждения какого-либо статуса, свершившегося факта, фиксации важной информации или права на что-либо, например:

Учет указанных БСО не меняется десятилетиями. Вступление в силу Приказа № 52 также не привнесло никаких изменений. Как и раньше, новый приказ Минфина России утвердил лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления». Указанная классность присвоена Общероссийским классификатором управленческой документации ОК 011-93, утвержденным Постановлением Госстандарта РФ от 30 декабря 1993 г. № 299. Как видно из Таблицы 1, вступление в силу Приказа № 52н не повлияло на документацию, связанную с БСО.

Таблица 1. Сравнение первичных документов и регистров бухгалтерского учета БСО

Таблицы 1 наглядно показывает, что квитанция (ф. 0504510) изменений не претерпела. Ее форма приведена в приложении № 2 к Приказу № 52н. А в методических рекомендациях, утвержденных тем же приказом (далее – Методические рекомендации № 52н) сказано, что квитанция:

Однако в последнее время жаркие споры вызывает вопрос возможности применения квитанции начиная с 2016 года. Это связано с продвижением законопроекта с ID 00/03-24887/04-15/21-14-4 (далее – Проект-2015), который представляет собой не просто локальные изменения. Это фактически совершенно новый текст Федерального закона от 22 мая 2003 г. № 54-ФЗ (далее - Закон № 54-ФЗ) о применении контрольно-кассовой техники (далее - ККТ).

Каков действующий порядок применения БСОПрименение БСО вместо ККМ разрешено пунктом 2.1 Закона № 54-ФЗ. Более детальный порядок утвержден постановлением Правительства РФ от 06 мая 2008 г. № 359 (далее – Порядок № 359). Согласно пункту 4 Порядка № 359 БСО можно:

В Методических рекомендациях № 52н речь идет о БСО, изготавливаемых типографским способом. В частности указано, что в случае приема наличных денежных средств уполномоченное лицо ежедневно сдает их в кассу учреждения. При этом составляется реестр сдачи документов с приложением копий квитанций.

Случаи, когда БСО формируются в единственном экземпляре, только для потребителя, перечислены в пункте 8 Порядка № 359. Так, например, это возможно, если все или часть реквизитов БСО указываются в электронном виде (подп. «в» п. 8 Порядка № 359).

Кроме того, согласно пункту 11 Порядка № 359 при использовании АС БСО реестры не применяются. Сама система при заполнении и выпуске БСО должна сохранять уникальный номер и серию бланка. Возможности автоматизированной системы позволяют:

Есть и другие существенные различия в составе реквизитов БСО и чеков ККТ. Так, в исключительных случаях на состав реквизитов БСО могут оказывать влияние федеральные органы исполнительной власти, осуществляющие функции по выработке государственной политики и нормативно-правовому регулированию (п. 5, 6 Порядка № 359).

Применение АС БСО позволяет учреждениям решить коллизию обязательного применения с 1 января 2015 года в своей учетной политике Приказа № 52н без учета действующих форм БСО, таких как, например:

Отмечу, что при заполнении указанных БСО, применяемых театрами, филармониями, парками, музеями и прочими учреждениями, также не предусмотрено изготовление копий (подп. «б» пункта 8 Порядка № 359).

Какие формы первичной учетной документации разработаныПомимо форм, утвержденных Приказом № 52н, для учета денежных расчетов с населением без применения ККТ разработано множество унифицированных форм первичной учетной документации. Они собранны в альбом, утвержденный постановлением Госкомстата РФ от 25 декабря 1998 г. № 132.

Формы учетной документации, в которых отражаются факты хозяйственной жизни, связанной с БСО, можно найти в указаниях по применению, изготовлению, хранению, учету документов строгой отчетности. То есть в приложении № 2 к протоколу Государственной межведомственной экспертной комиссии по ККМ (ГМЭК) от 29 июня 2001 г. № 4/63-2001 (далее – Указания № 4/63-2001).

Актуальность форм, приведенных в Указаниях № 4/63-2001, подтверждена в письме ФНС России от 23 июня 2014 г. № ЕД-4-2/11941. Поэтому многие бухгалтеры считают, что испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов (форма установлена приложением № 6 к Указаниям № 4/63-2001). Делается это за тот день, в котором бланки заполнялись, вне зависимости от вида БСО (п. 10 Порядка № 359).

Однако из пункта 13 Порядка № 359 следует, что книга учета бланков документов предназначена исключительно для типографских БСО. Таким образом, если испорчены БСО, сформированные в АС БСО, то их просто необходимо перечеркнуть и обеспечить хранение в систематизированном виде. При этом порядок хранения можно установить учетной политикой организации.

В большинстве ККТ, на базе которых созданы АС БСО, имеется функция возврата с одновременным формированием возвратного БСО. Указанная функция не является обязательной ни в отношении чеков ККТ, ни, тем более, для БСО. Тем не менее, для управленческого учета в организации такая функция может оказаться полезной, а ее применение не противоречит действующему законодательству (письмо УМНС по г. Москве от 02.04.2003 г. № 29-12/17931).

Пунктом 12 Порядка № 359 предусмотрено, что организации по требованию налоговых органов обязаны представлять информацию о документах, выпущенных из автоматизированных систем. В какой форме должна быть оформлена такая информация, не указано, это будет зависеть от применяемого вида АС БСО.

Если АС БСО создана на базе ККТ, то информация в налоговые органы будет предоставляться на аналоге кассовых лент. Также могут существовать аналоги Х-отчета и Z-отчета, но эти функции не обязательны, как и функция «возвратный чек». Например, для соблюдения конфиденциальности руководство решит, что сотруднику, принимающему наличную выручку, достаточно знать ее объем только за свою смену. Таким образом, работник не должен иметь возможность анализировать поступления за другие дни или общую сумму нарастающим итогом.

Возможности АС БСО очень широки, соответственно учреждение может создавать самые разнообразные отчеты по мере их надобности. То есть до получения запроса из налогового органа формировать ничего не нужно.

Чего ждать от Проекта-2015Из Закона № 54-ФЗ в скором времени может быть фактически удалено понятие АС БСО. Это следует из формулировки, предложенной Проектом-2015, в котором АС БСО названо ККТ.

Понятие ККТ изложено в Проекте-2015 следующим образом:

«контрольно-кассовые машины, иные специализированные электронные вычислительные машины, компьютерные устройства и их комплексы, формирующие электронные документы со сведениями о расчетах, обеспечивающие запись таких сведений в фискальные накопители и их передачу в налоговые органы через оператора фискальных данных, а также печать документов с этими сведениями на бумажных носителях в виде кассовых чеков …».

Так как БСО не упоминается, то бумажный документ, оформленный на ККТ, – это чек ККТ. Возможно именно поэтому в понятии БСО слово «бланк» заменено словом «документ», то есть вместо аббревиатуры БСО будет применяться ДСО.

Сфера применения типографских БСО будет фактически ограничена лишь теми учреждениями, которые прямо перечислены в Законе № 54-ФЗ. Это связано с такими факторами, как:

Все остальные учреждения должны будут применять ККТ независимо от вида деятельности и объема дохода. Существует большая вероятность того, что проект-2015 будет принят. Напомню, что Минэкономразвития в 2013 году дало отрицательное заключение на его предшественника.

Бланки строгой отчетности в 2016 году смотрите у нас на сайте.

Из этой статьи вы узнаете:

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ либо выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе «упрощенцам», «вмененщикам» и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Отчетность за 3 квартал: Пригодится в работе:Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Это удобно: Таблица "Бланки строгой отчетности"На практике зачастую выбирают второй вариант. И не зря — БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно — покупатель всегда может отказаться от покупки.

И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек. Так, свой экземпляр бланка, оформленного с ошибкой, достаточно просто перечеркнуть и подложить к документам. А с чеком работы больше. Как минимум, надо составить специальный акт, который подпишет комиссия во главе с директором, и затребовать от кассира объяснительную.

Поэтому, если БСО для вас более привлекательны, чем ККТ, или вы уже работаете с таким видом документов, есть смысл разобраться во всех нюансах.

Какие услуги населению можно оформлять бланками строгой отчетностиИтак, бланки строгой отчетности можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.

Соответственно первый вопрос: что же такое «услуги населению»? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг.

Например, первая группа «Бытовые услуги» включает подгруппы: «Ремонт, окраска и пошив обуви», «Ремонт и пошив швейных, меховых и кожаных изделий…», «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры…». В подгруппе «Ремонт, окраска и пошив обуви» вы уже можете найти свой вид деятельности, к примеру «Ремонт обуви», и посмотреть конкретные услуги, которые в него входят.

На заметкуНалоговики разрешают использовать БСО при оказании услуг населению, которые прямо не поименованы в ОКУН, но по сути относятся к таким услугам. Например, юридические и консультационные услуги (письмо ФНС России от 07.03.2014 № ЕД-4-2/4329).

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т. п. (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС России от 07.03.2014 № ЕД-4-2/4329@).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией. Иначе вы не обязаны догадываться, кто у вас покупает услуги — обычный человек или подотчетное лицо — представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абзацу 4 пункта 4 постановления Пленума ВАС РФ от 31.07.2003 № 16 предприниматели в целях применения закона о ККТ относятся к категории «население». Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.

Кроме того, никто не обязывает вас проверять статус покупателя — зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель — предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

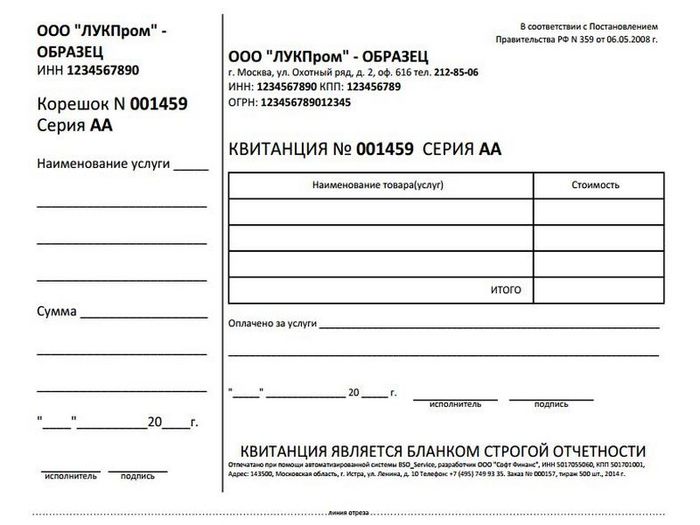

Формы бланков строгой отчетностиВ большинстве случаев вам самостоятельно придется разработать и утвердить форму БСО (информационное письмо Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности»). В таком документе укажите все реквизиты, которые перечислены в пунктах 3 и 4 Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение № 359). Перечень этих реквизитов мы привели в таблице.

Таблица. Данные, которые обязательно должен содержать любой БСО Как сделать БСО на компьютереКак вы могли заметить, к обязательным реквизитам БСО относится информация о типографии, в которой бланк напечатан. Дело в том, что, как правило, бланки строгой отчетности изготовляют именно типографским способом. Правда, возможен еще один законный способ изготовления БСО — с использованием автоматизированных систем (п. 4 Положения № 359).

В пункте 11 Положения № 359 сказано, что автоматизированная система должна соответствовать следующим требованиям:

При этом чиновники поясняют, что речь в этом случае идет не о печатающем устройстве, поэтому простой компьютер и принтер для изготовления БСО использовать нельзя (письма Минфина России от 03.02.2009 № 030115/1-43 и от 07.11.2008 № 03-01-15/11-353, п. 3 письма ФНС России от 10.09.2012 № АС-4-2/14961@, письмо УФНС России по г. Москве от 30.11.2009 № 17-15/126038).

По своим параметрам автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике. То есть обеспечивать защиту, фиксацию и хранение сведений о бланке документа. При этом указанные системы не являются контрольно-кассовой техникой и их регистрация в налоговой инспекции не требуется. Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать с компетентными органами исполнительной власти (письмо Минфина России от 05.05.2014 № 03-01-15/20962). В общем, как видите, все достаточно запутано, и что такое автоматизированная система, толком по большому счету не ясно.

Поэтому самый удобный и верный способ — заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал серию и номер документа (п. 9 Положения № 359). А также следующие сведения о типографии (п. 4 Положения № 359):

Кроме того, должна быть возможность снять с бланка копию. Либо же это должен быть документ с отрывным корешком (п. 8 Положения № 359).

Как организовать поступление, хранение и использование бланков строгой отчетностиИтак, скорее всего, вы будете заказывать бланки строгой отчетности в типографии, поскольку вряд ли на малых предприятиях имеется специальная автоматизированная система для изготовления таких бланков. Тогда руководствуйтесь следующим порядком.

Поступление БСО. Поступившие из типографии бланки оформите в тот же день актом приемки документов строгой отчетности. Акт вы можете составить, например, по форме, приведенной в приложении № 4 к Указаниям, утвержденным Протоколом заседания ГМЭК от 29.06.2001 № 4/63-2001 (далее — Указания № 4/632001).

Принимать БСО будет работник, ответственный за хранение и выдачу таких документов. Чтобы назначить данного сотрудника, руководителю нужно издать об этом соответствующий приказ. И заключить с таким лицом договор о полной материальной ответственности (п. 14 Положения № 359).

Еще один приказ потребуется издать, чтобы утвердить состав комиссии по приемке бланков. В день получения документов из типографии в акте распишутся все члены комиссии, а также ответственный за хранение БСО и руководитель предприятия.

Хранение БСО. Хранить БСО нужно в специальном металлическом шкафу для хранения документов или же в сейфе. Шкаф (сейф) ежедневно нужно опечатывать и опломбировывать (п. 16 Положения № 359). Доступ к нему должен иметь только работник, ответственный за хранение и выдачу БСО. Он же и выдает нужное количество бланков кассирам по заборно-контрольному листу документов строгой отчетности. Можно использовать форму такого листа, утвержденную в приложении № 5 к Указаниям № 4/63-2001.

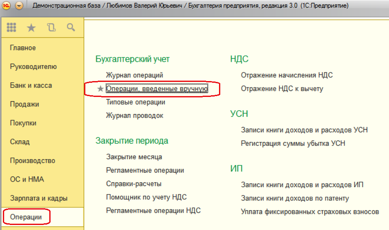

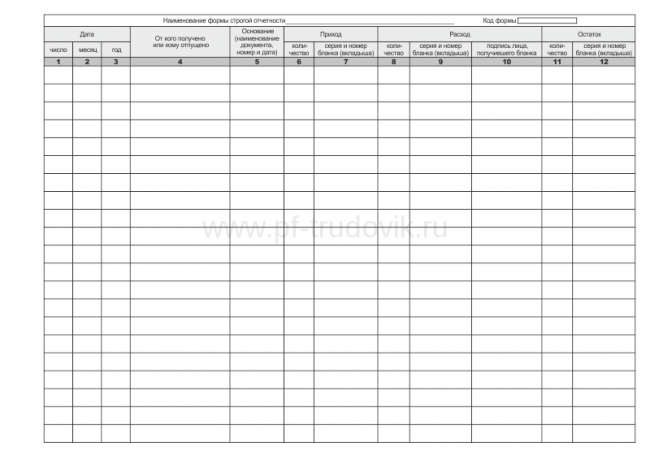

Использование БСО. Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п. 13 Положения № 359).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать. В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, — ОКУД 0504045.

Образец заполнения и бланк книги учета бланков строгой отчетностиКак составить книгу учета бланков строгой отчетности

В качестве шаблона вы можете использовать форму книги учета бланков строгой отчетности ОКУД 0504045.

Листы книги учета бланков нужно пронумеровать, прошнуровать, подписать у руководителя и главного бухгалтера фирмы (предпринимателя), после чего скрепить печатью. Заверять этот документ в налоговой не нужно. Книгу нужно предъявить только по требованию инспекторов, если они придут с проверкой.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т. п.) документы в присутствии комиссии, назначенной приказом руководителя (п. 19 Положения № 359).

По каким правилам отражать движение бланки строгой отчетности в учетеНалоговый учет при УСН. Если вы применяете «упрощенку» с объектом налогообложения доходы минус расходы, то вправе отразить стоимость изготовления БСО как расходы на канцелярские товары (подп. 17 п. 1 ст. 346.16 НК РФ). Такую точку зрения Минфин высказал в письме от 17.05.2005 № 03-03-02-04/1/123.

Внесите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет. Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 «Бланки строгой отчетности». Такие документы следует учитывать в условной оценке, например 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т. п.) и по местам их хранения. Например, можно ввести субсчета «Квитанции в бухгалтерии», «Квитанции в подразделении» и т. п.

Приобретение бланков отразите по дебету счета 006, использование — по кредиту этого счета. Движение бланков строгой отчетности за балансом отражайте на основании заборно-контрольного листа, о котором мы уже говорили выше.

Помимо забалансового учета, вам нужно отразить расходы на изготовление БСО на счетах бухучета. Для этого на счете 10 «Материалы» заведите отдельный субсчет — «Бланки строгой отчетности». И поступление бланков из типографии отражайте по их фактической стоимости на дату приемки документов. Для этого делайте следующую запись:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности»

— отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет кассиру их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости (п. 22 Указаний № 4/63-2001, п. 5, 8 и 16 ПБУ 10/99 «Расходы организации»). Отразите это проводкой:

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— бланки строгой отчетности переданы в подразделения для использования.

Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется именно по использованным бланкам, а не по бланкам, выданным кассирам. Поэтому только после того, как кассиры в конце смены представят отчет о расходовании БСО, спишите нужное количестве со счета 006.

Пример. Учет поступления и движения БСОООО «Русь», применяющее УСН с объектом налогообложения доходы минус расходы, оказывает туристические услуги населению.

Компания заказала в типографии 1000 бланков строгой отчетности для оформления услуг, оказанных населению. Стоимость заказа составила 1500 руб. за всю партию документов. Организация получила готовые бланки 28 июля 2015 года. И утвердила в учетной политике условную оценку каждого бланка, равную 1 руб. На следующий день (29 июля 2015 года) 50 бланков передали кассиру, за смену он выдал покупателям 20 бланков. Услуги типографии оплачены 4 августа 2015 года.

Бухгалтер сделал следующие проводки:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности»

— 1500 руб. — приняты к учету БСО;

ДЕБЕТ 006 субсчет «БСО в бухгалтерии»

— 1000 руб. (1000 шт. × 1 руб./шт.) — БСО приняты к забалансовому учету;

ДЕБЕТ 006 субсчет «БСО в подразделении»

КРЕДИТ 006 субсчет «БСО в бухгалтерии»

— 50 руб. (50 шт. × 1 руб./шт.) — часть БСО передана под отчет кассиру;

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— 75 руб. [(50 шт. × (1500 руб. 1000 шт.)] — стоимость БСО, переданных кассиру, включена в состав расходов;

КРЕДИТ 006 субсчет «БСО в подразделении»

— 20 руб. (20 шт. × 1 руб./шт.) — списаны БСО в забалансовом учете;

ДЕБЕТ 60 КРЕДИТ 51

— 1500 руб. — оплачена стоимость изготовления БСО.

В этот же день (4 августа) бухгалтер ООО «Русь» включил затраты на изготовление бланков строгой отчетности в размере 1500 руб. в Книгу учета доходов и расходов по УСН за 2015 год.

В каком порядке кассиру нужно выписывать БСОПри наличных расчетах и расчетах пластиковыми картами с использованием БСО вашему кассиру нужно (п. 18 и 20 Положения № 359):

Отметим также, что бланк нужно заполнять четко и разборчиво, никакие исправления в нем не допускаются. Если же при заполнении кассир ошибся, то документ считается испорченным. Его следует сдать лицу, ответственному за хранение бланков. Ответственный сотрудник перечеркнет негодный документ и приложит его к копиям бланков, использованных в тот же день (п. 10 Положения № 359).

На все бланки строгой отчетности по окончании дня достаточно оформить один приходный кассовый ордер, если вы ведете кассу в полном объеме. Напомним, предприниматели ПКО и РКО могут не выписывать (абз. 2 подп. 4.1 п. 4 и абз. 1 подп. 5.2 п. 5 Порядка, утвержденного Указанием Банка России от 11.03.2014 № 3210-У).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое