Рейтинг: 4.3/5.0 (1827 проголосовавших)

Рейтинг: 4.3/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

КАК НАЛОГОВИКИ ПРОВЕРЯЮТ КАССОВЫЕ ЧЕКИ

Сейчас соблюдение порядка кассовых операций в компаниях и у предпринимателей проверяют не банковские работники (как прежде), а налоговые инспекторы. Вы можете по методике налоговиков проверить, насколько правильно работает ваша касса. Это поможет вам избежать неприятностей при кассовых ревизиях.

Обязательные реквизиты в чеках и БСО

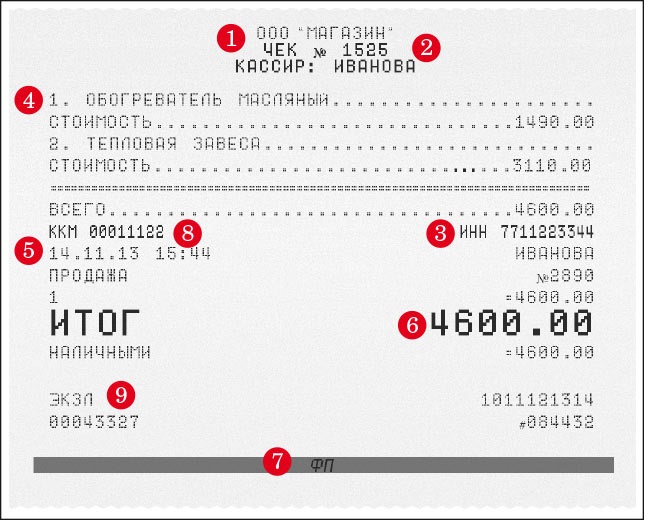

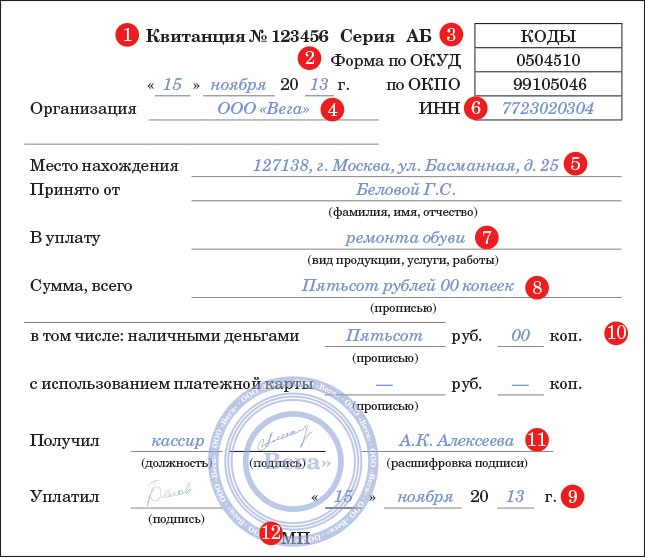

Контролеры следят за тем, все ли обязательные реквизиты присутствуют на чеке. Перечни таких сведений установлены в пункте 4 Положения, утвержденного постановлением Правительства РФ от 30 июля 1993 г. № 745 и частью 2 статьи 5 Федерального закона от 3 июня 2009 г. № 103-ФЗ. На образце (см. ниже. — Примеч. ред.) изображены все обязательные данные. Если в ваших чеках каких-то реквизитов не хватает, то как можно скорее вызовите техническую поддержку, чтобы исправить недочеты.

9 обязательных реквизитов в каждом кассовом чеке

1. Наименование компании (Ф.И.О. предпринимателя)

2. Номер чека

3. ИНН организации

4. Наименование товаров

5. Дата и время покупки

6. Стоимость покупки

7. Признак фискального режима

8. Заводской номер ККТ

9. Номер ЭКЛЗ

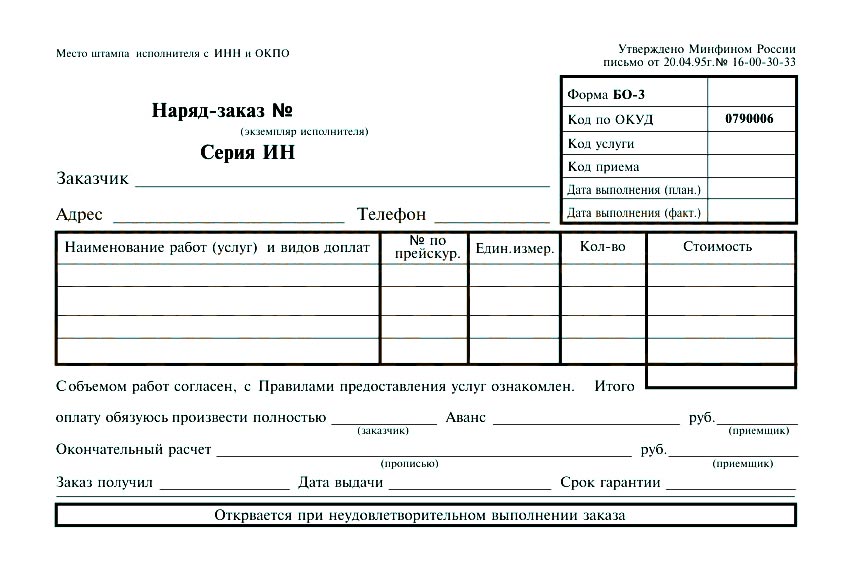

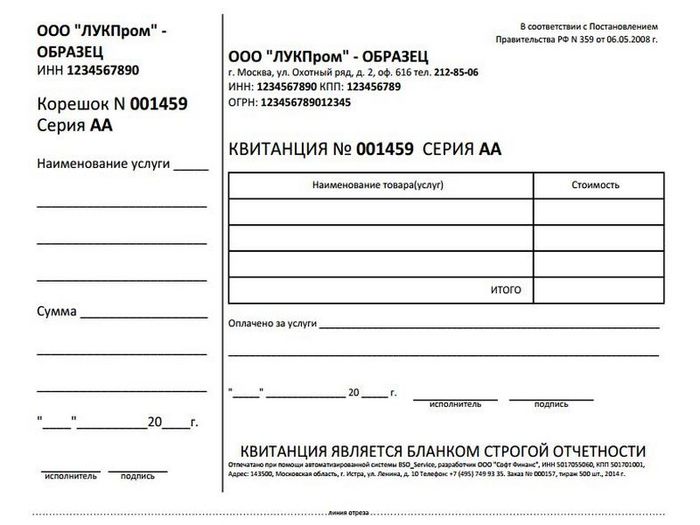

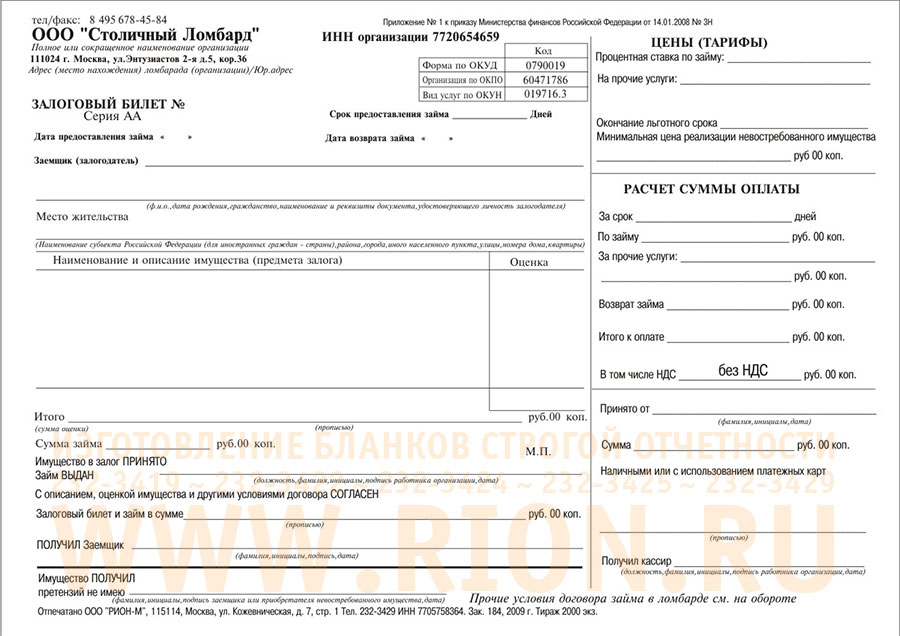

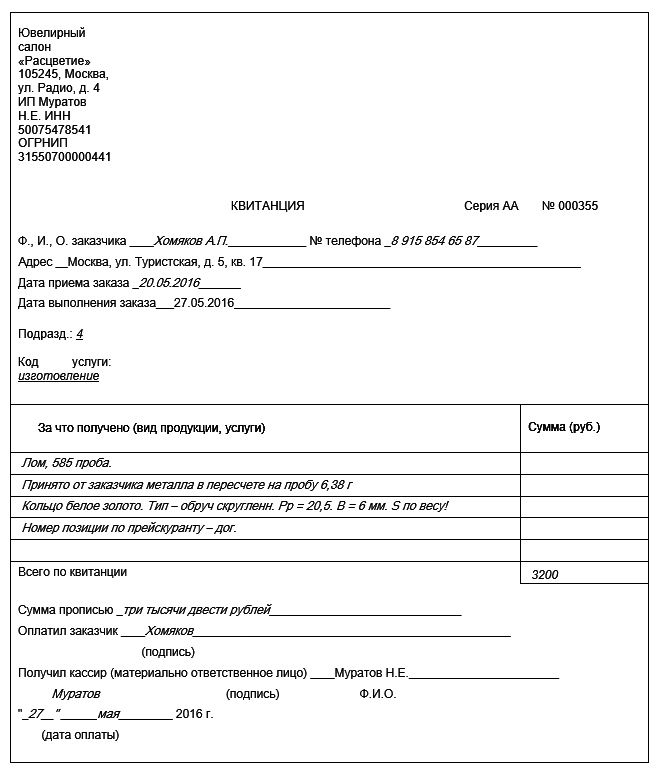

Обязательные сведения должны быть и на бланках строгой отчетности (БСО). Они перечислены в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Этими бланками можно заменить чеки при наличных расчетах, если компания оказывает услуги населению. Важно, чтобы БСО были изготовлены в типографии. Там же им присвоят серию и шестизначные номера (см. образец ниже — Примеч. ред.).

12 обязательных реквизитов в каждом БСО

1.Наименование документа

2.Шестизначный номер

3.Серия

4.Наименование организации

5.Местонахождение организации

6.ИНН компании

7.Вид услуги

8.Стоимость услуги

9.Дата оплаты

10.Сумма оплаты

11.Должность, Ф.И.О. ответственного сотрудника и его личная подпись

12.Печать

Напомним, что компании и предприниматели на вмененке могут не использовать ККТ, а вместо чеков выдавать специальные документы об оплате с реквизитами, перечисленными в пункте 2.1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ. Например, квитанции или акты.

Но поступать так можно лишь при продаже товаров. А при оказании услуг вместо чека можно выдать лишь БСО. Об этом предостерегают чиновники из Минфина России в своем письме от 19 августа 2013 г. № 03-01-15/33694.

Инспекторы также проверяют чеки на сайте kpkcheck.ru в разделе «Экспресс-проверка». Цель — определить, работает ли касса в фискальном режиме. Если нет, то чек считается недействительным, значит, товар продается без применения ККТ.

Вы можете проверить свою кассу аналогичным образом. Для этого на данном сайте надо указать адрес электронной почты и данные проверяемого чека. Уже через несколько минут вам придет ответ. Он может быть как положительным, если чек настоящий, так и отрицательным. Последний означает, что касса работает в нефискальном режиме. Так же можно проверять и чеки своих контрагентов, чтобы избежать в дальнейшем проблем с признанием расходов.

Время на кассовом чеке

Еще не так давно налоговики уверяли, что их вполне устроит любое время в чеке, если день его выдачи и дата самой покупки совпадают. То есть, как утверждали чиновники, чек ККТ, выдаваемый покупателю в момент оплаты, должен быть отпечатан той же датой. И этого будет достаточно, чтобы не нарушать законные требования (письмо ФНС России от 6 мая 2013 г. № АС-4-2/8265).

Однако в более поздних разъяснениях ФНС изменила свою позицию. Теперь контролеры требуют, чтобы продавцы пробивали чеки не ранее чем за пять минут до реального времени наличных расчетов. А за большее расхождение возможен штраф от 30 000 до 40 000 руб. (письмо ФНС России от 10 июля 2013 г. № АС-4-2/12406@).

В своих доводах налоговики ссылаются на письмо Минфина России от 24 мая 2013 г. № 03-01-15/18769. В министерстве же в свою очередь напоминают, что на каждом чеке непременно должно быть точное время покупки (п. 4 Положения, утвержденного постановлением Правительства РФ от 30 июля 1993 г. № 745).

Отклонения же от этого порядка чиновники считают нарушением. Ведь если ККТ печатает недостоверные сведения, то она является неисправной. Дескать, и Верховный суд так считает (постановление от 11 мая 2012 г. № 45-АД12-4). В данном споре судьи пришли к выводу, что ККТ работает неисправно, так как время на чеках отличается от реального времени на час.

Конечно, самый безопасный вариант — не пробивать чеки заблаговременно и установить на кассе точное время. Но если у налоговиков все же возникнут претензии, то можно будет спорить. Арбитражная практика складывается в пользу компаний (постановление ФАС Уральского округа от 6 октября 2010 г. № Ф09-8020/10-С1 по делу № А60-17503/2010-С8). А выводы Верховного суда, на которые ссылаются чиновники, компаний не касаются.

Связь платежного терминала с ККТ

Сейчас помимо ККТ на торговых точках используют также терминал для оплаты наличными и пластиковыми картами. Часто такая техника работает в автономном друг от друга режиме. Но, по мнению, налоговиков, это нарушение (письмо ФНС России от 22 ноября 2012 г. № АС-4-2/19621). Они требуют, чтобы терминал был присоединен к кассе кабелем — тогда введенные в него данные будут передаваться непосредственно в ККТ. При проверках налоговики смотрят, соединен ли терминал с кассой.

Некоторые налоговики на местах требуют встроить ККТ непосредственно в корпус терминала. Но с ними можно спорить. Кстати, судебную практику по этому вопросу (а она складывается в пользу компаний) налоговики учитывают в своей работе, о чем признались в письме ФНС России от 17 октября 2012 г. № АС-4-2/17581. Так что если вам инспекторы предъявят подобные претензии, обязательно напомните о нем.

Основной довод судей — законодательство не требует встраивать ККТ непосредственно в корпус платежного терминала. Линии и каналы связи являются составом платежного терминала и представляют собой единый неделимый комплекс (см. например, решение Арбитражного суда Свердловской области от 20 августа 2012 г. по делу № А60-24628/2012).

Полезные советы от лектора семинара

1 Чек должен быть пробит в момент оплаты товара. Налоговики допускают расхождение не более чем на 5 минут.

2 Платежный терминал безопаснее присоединить к ККТ.

Подборка наиболее важных документов по запросу Обязательные реквизиты БСО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Обязательные реквизиты БСОПостановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 - 6 настоящего Положения:

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС В п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.2008 N 359) нет указания на необходимость выделения в самостоятельно разработанном бланке строгой отчетности суммы предъявляемого к уплате НДС. В качестве одного из обязательных реквизитов названа стоимость услуги в денежном выражении.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по сделкам. Расчеты за товары (работы, услуги) наличными денежными средствами. Общая информация Кассовый чек и бланк строгой отчетности содержат, за исключением случаев, установленных Федеральным законом от 22.05.2003 N 54-ФЗ, обязательные реквизиты, указанные в п. 1 ст. 4.7 данного Закона.

Документ доступен: в коммерческой версии КонсультантПлюс

Одним из видов продукции, выпускаемой нашей типографией, являются бланки строгой отчетности (БСО). Хотя наша работа как типографии заключается в их изготовлении, тем не менее, что бы ответить на вопросы, которые часто возникают у наших заказчиков, мы попытались разобраться с текущей ситуацией и изложить результат в простой и понятной не только для юристов, но и для простых граждан форме.

Содержание Бланки строгой отчетности в 2016 годуСегодня изготовление и использование бланков строгой отчетности регулируется Постановлением Министерства финансов РФ № 359 от 21 мая 2008 года. Основные моменты постановления заключаются в следующем:

Для отдельных видов деятельности соответствующие ведомства, которые их курируют, позаботились об утверждении единых для всех форм БСО, избавив предпринимателей от необходимости разрабатывать их самостоятельно. Среди них:

Приказ Минфина России от 30 декабря 2008 г. № 148н

Как разработать свою форму бланкаЕсли для вашего вида деятельности нет утвержденной формы бланка, то вам необходимо разработать ее самостоятельно. С одной стороны вы имеете возможность учесть все особенности вашей работы, но с другой стороны необходимо, чтобы бланк отвечал всем требованиям предъявляемым к БСО. Наиболее разумное решение, очевидно, взять за основу старый бланк, который ранее использовался для вашей деятельности и на его основе разработать свой, с учетом следующих моментов:

В отдельных случаях на бланк добавляют строку вида: «Утверждено ИП Ивановой А.Н. 15.04.2009 приказом №32»

Реквизиты которые обязательно должны присутствовать на бланкеВ действующем постановлении Минфина РФ №359 указано, что на бланке строгой отчетности должны присутствовать:

Банки строгой отчетности, изготовленные типографским способом, должны содержать выходные данные типографии, включающие следующую информацию:

Как указано выше, на бланке строгой отчетности в обязательном порядке должен присутствовать шестизначный номер и серия бланка. Для учета бланков строгой отчетности существуют вполне определенные правила, рассмотрение которых выходит за рамки данной статьи. Суть их сводится к тому, что каждый бланк, который вы используете, должен быть уникальным, поэтому на каждый проставляется отдельный номер.

Предполагается, что при изготовлении БСО серию им присваивает предприниматель самостоятельно при сдаче заказа на изготовление бланков в типографию, а номер конкретного бланка в пределах серии ставит типография. Однако, на практике предприниматель может заказывать бланки в разных типографиях и проследить уникальность номера и серии для каждого случая невозможно. Поэтому вы должны самостоятельно следить, чтобы номер вашего бланка не повторялся. Серию (из двух заглавных букв) можно назначить любую и не менять.

Если вы заказываете бланки первый раз, то вы можете начать нумерацию с номера 000001. Серию можно установить, например АА, или в соответствии с вашими инициалами. После того как заказанная партия бланков у вас закончатся, вы повторяете тираж в той же или другой типографии и говорите, что у вас нумерация закончилась, предположим, на №001000 и в новой партии нумерацию необходимо начать с №001001. Таким образом вы самостоятельно определяете номера и серию проставляемые на бланках строгой отчетности.

Какие типографии имеют право печатать БСОНа сегодняшний день типографская деятельность не подлежит лицензированию. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Более того, БСО возможно изготовить и с помощью компьютера и распечатать на принтере, однако для этого необходимо использовать специальные программы, которые гарантируют уникальность изготавливаемого бланка. Об этом в законе упоминается, однако какие конкретно программы необходимо использовать – неизвестно. Поэтому для избежание недопонимания со стороны налоговых органов большинство предпринимателей печатают бланки типографским способом.

Подробнее данный вопрос рассмотрен в отдельной статье .

Варианты исполнения бланковТак как бланки изготавливаются индивидуально, возможны самые различные варианты. Для того чтобы определиться, что необходимо именно вам – рассмотрите следующие моменты:

форматФормат бланка может быть произвольным. Наиболее часто изготавливают бланки следующих форматов: A4. 210x297 мм, А3/3. 140х297 мм, А5. 210х148 мм A6. 148x105 мм, А4/3. 210х99 мм

бумага/слоиВ большинстве случаев БСО печатают на самокопирующейся бумага и меют 2-3 слоя. Один экземпляр остается у того, кто его выдал, второй – передается заказчику, третий — в бухгалтерию, на склад и т.д. Если бланк предполагается изготовить из обычной бумаги, то необходимо предусмотреть отрывные части для тех же целей .

дополнительная информация на оборотеНа обороте как самокопирующегося, так и обычного бланка можно разместить дополнительную информацию – договор, условия гарантии и др.

Бланки строгой отчетности 2015 год

Бланки строгой отчетности в 2015 году могут использовать организации и предприниматели вместо чеков ККТ. Если вы применяете бланки строй отчетности в 2015 году, то вам не нужно иметь кассовый аппарат. Но не во всех случаях можно применять бланки строгой отчетности.

Организации и предприниматели, оказывая услуги населению, могут вместо кассовых выдавать чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе «упрощенцам», «вмененщикам» и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

В каких случаях можно оформлять бланками строгой отчетности

Бланки строгой отчетности в 2015 году можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.

Соответственно первый вопрос: что же такое «услуги населению»? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа «Бытовые услуги» включает подгруппы: «Ремонт, окраска и пошив обуви», «Ремонт и пошив швейных, меховых и кожаных изделий…», «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры…». В подгруппе «Ремонт, окраска и пошив обуви» вы уже можете найти свой вид деятельности, к примеру «Ремонт обуви», и посмотреть конкретные услуги, которые в него входят.

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т. п. (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС России от 07.03.2014 № ЕД-4-2/4329@).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией. Иначе вы не обязаны догадываться, кто у вас покупает услуги — обычный человек или подотчетное лицо — представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абзацу 4 пункта 4 постановления Пленума ВАС РФ от 31.07.2003 № 16 предприниматели в целях применения закона о ККТ относятся к категории «население». Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.

Кроме того, никто не обязывает вас проверять статус покупателя — зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель — предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

Где взять форму бланка строгой отчетности

В большинстве случаев вам самостоятельно придется разработать и утвердить форму БСО (информационное письмо Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности»). В таком документе укажите все реквизиты, которые перечислены в пунктах 3 и 4Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение № 359). Перечень этих реквизитов мы привели в табл. 1.

Данные, которые обязательно должен содержать любой БСО

1. Наименование документа (например, квитанция на оплату услуг, проездной документ, путевка, абонемент)

2. Шестизначный номер и серия БСО

3. Наименование и организационно-правовая форма для организации или ФИО для предпринимателя

4. Юр. адрес организации, выдавшей БСО

5. ИНН фирмы (предпринимателя)

6. Вид и стоимость оказываемой услуги

8. Дата осуществления расчета и составления БСО

9. Должность и ФИО лица, принявшего деньги, и его подпись

10. Сокращенное наименование, адрес и ИНН типографии

11. Номер заказа, год его выполнения и тираж БСО

Однако по некоторым видам коммерческой деятельности вы можете сами ничего не разрабатывать. А воспользоваться уже готовыми бланками, утвержденными уполномоченными на это ведомствами (п. 5 Положения № 359). Перечень БСО, которые можно применять при расчетах с населением, мы привели в таблице.

Приказ Минкультуры России от 17.12.2008 № 257

Как самим сделать БСО на компьютере

Как правило, бланки строгой отчетности изготовляют именно типографским способом. Правда, возможен еще один законный способ изготовления БСО — с использованием автоматизированных систем (п. 4 Положения № 359).

В пункте 11 Положения № 359 сказано, что автоматизированная система должна соответствовать следующим требованиям:

— иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

— при заполнении бланка и выпуске готового документа система должна сохранять уникальный номер и серию БСО.

При этом чиновники поясняют, что речь в этом случае идет не о печатающем устройстве, поэтому простой компьютер и принтер для изготовления БСО использовать нельзя (письма Минфина России от 03.02.2009 № 030115/1-43 и от 07.11.2008 № 03-01-15/11-353, п. 3 письма ФНС России от 10.09.2012 № АС-4-2/14961@, письмо УФНС России по г. Москве от 30.11.2009 № 17-15/126038).

По своим параметрам автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике. То есть обеспечивать защиту, фиксацию и хранение сведений о бланке документа. При этом указанные системы не являются контрольно-кассовой техникой и их регистрация в налоговой инспекции не требуется. Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать с компетентными органами исполнительной власти (письмо Минфина России от 05.05.2014 № 03-01-15/20962). В общем, как видите, все достаточно запутано, и что такое автоматизированная система, толком по большому счету не ясно.

Поэтому самый удобный и верный способ — заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал серию и номер документа (п. 9 Положения № 359). А также следующие сведения о типографии (п. 4 Положения № 359):

сокращенное наименование;

ИНН;

юр. адрес;

номер заказа, год его выполнения, тираж.

Кроме того, должна быть возможность снять с бланка копию. Либо же это должен быть документ с отрывным корешком (п. 8 Положения № 359).

Дата публикации: 20.11.2014 г.

Источник: http://www.26-2.ru/

В некоторых случаях без использования бланков строгой отчетности (БСО) не обойтись. Во многом это даже удобнее, чем работать с кассовой техникой (иногда закон позволяет делать выбор). В частности, это ситуации, когда фирма или ИП изготавливают товар, выполняют некрупные работы, оказывают услуги:

Даже если разрабатываете форму БСО сами, согласно п. 3 Положения о наличных расчетах и (или) картами без ККТ, некоторые реквизиты нужно включить в обязательном порядке. А именно:

Кроме всего прочего, заполненные реквизиты БСО должно подтвердить должностное лицо, которое приняло оплату за услугу. Делается это с помощью его собственноручной подписи и указания полного имени, должности.

Организациям и ИП, которые хотят самостоятельно разработать форму квитанции для оплаты своих услуг, наиболее удобно в качестве ориентира взять вариант Минфина, который он утвердил для бюджетных учреждений.

Печать: и да, и нетТакже на БСО необходима печать организации или индивидуального предпринимателя, если они используют ее в своей деятельности. Причем заранее распечатывать бланки уже с проставленной печатью нельзя. Этот запрет содержит п. 5 письма ФНС России от 10.09.2012 № АС-4-2/14961@.

Вопрос об отсутствии на БСО печати сейчас решается крайне противоречиво. Однозначный ответ о правовых последствиях этого дать сложно. Во всяком случае, федеральные законы позволяют не иметь печать. Но с другой стороны, пункт 3 Положения о наличных расчетах и (или) картами без ККТ указывает на наличие этого реквизита рядом с подписью.

Отрывной или единыйУ БСО могут быть отрывные части. Но если с ними работать неудобно, при заполнении формы необходимо одновременно оформлять полноценную копию данного документа. Это условие прописано в пункте 8 Положения о наличных расчетах и (или) картами без ККТ.

Если разработанная вами форма квитанции не имеет отрывных частей, при заказе таких бланков на печать в типографии необходимо указать, что в конечном итоге должна быть обеспечена возможно одновременно оформлять копию каждого такого документа.

Типографские тонкостиОбщее правило гласит, что для изготовления БСО должна применяться специальная техника либо типографский способ. В последнем случае, реквизиты бланка строгой отчетности должны включать ряд обязательных данных. Они названы в пунктах 4 и 9 Положения о наличных расчетах и (или) картами без ККТ. Это следующие выходные данные:

Если же организация или ИП изготавливают бланки кустарно – на компьютере и принтере в произвольном формате, то такие «изделия» не являются полноценной заменой кассовых чеков и не считаются бланками строгой отчетности.

Образец бланка строгой отчетности с обязательными реквизитами 2016

При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Постановление Правительства РФ от 06.05.2008 г. № 359Примечание. Скачать документ по этой ссылке

О порядке осуществления наличных денежных расчетов и (или) расчетов

с использованием платежных карт без применения контрольно-кассовой техники

В соответствии с пунктом 2 статьи 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» Правительство РФ постановляет:

1. Утвердить прилагаемое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

2. Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», могут применяться до 1 декабря 2008 г. если иное не предусмотрено абзацем третьим настоящего пункта.

Установить, что формы бланков строгой отчетности, утвержденные в соответствии с постановлением Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» до вступления в силу настоящего постановления, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу настоящего постановления для услуг, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного настоящим постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

Председатель Правительства

Российской Федерации

В. Зубков

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее документы).

3. Документ должен содержать следующие реквизиты. за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения:4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

5. В случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

6. При необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами «ж» - «и» пункта 3 настоящего Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

7. Перечень сведений, содержащихся в документах, указанных в пунктах 5 и 6 настоящего Положения, устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

Формы бланков документов, утверждаемые в соответствии с пунктами 5 и 6 настоящего Положения, применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы утверждены.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения.

9. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа, оформляемую в соответствии с пунктом 8 настоящего Положения.

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет ;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

20. В случае применения документов наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

получает от клиента денежные средства;

называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

подписывает документ (при наличии места для личной подписи);

называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации (индивидуальный предприниматель):

получает от клиента платежную карту;

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте;

подписывает документ (при наличии места для личной подписи);

возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

17 фев. 2015 22:20

ИП осуществляет услуги общепита (закуски, первые, горячие блюда и пр.) и продает разливное пиво - в бутылки и бокалы (площадь зала обслуживания посетителей до 50 м2). вопроса два:

1. какой нужно взять патент: на услуги общественного питания или на розничную торговлю

2. какие документы выдавать посетителям (за услуги общепита, при продаже пива)

11 июня 2015 5:25

Умер отец - инвалид ВОВ. Оформил документы на получение компенсации за ритуальные услуги. Указал свой лицевой счет. Однако в выплате компенсации отказали и потребовали в дополнение к представленным мною квитанций БСО еще и акты выполненных работ. Сказали: "Без актов казначейство не оплачивает" Это правомерно или нет?