Рейтинг: 4.3/5.0 (1857 проголосовавших)

Рейтинг: 4.3/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Хранение бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Хранение бланков строгой отчетностиПостановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Протокол заседания ГМЭК от 29.06.2001 N 4/63-2001

(с изм. от 27.11.2001)

(вместе с "Дополнением N 27. ", утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001) III. Хранение документов строгой отчетности

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Аналитический учет бланков строгой отчетности ведется по каждому виду бланков и месту их хранения в Книге учета бланков строгой отчетности (ф. 0504045) (п. 338 Инструкции N 157н).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений Аналитический учет бланков строгой отчетности ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу и месту их хранения в Книге учета бланков строгой отчетности (ф. 0504045) (п. 338 Инструкции N 157н, Приложение N 5 к Приказу Минфина России N 52н).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Хранение бланков строгой отчетностиФорма: Приказ о назначении лица, ответственного за учет, хранение и выдачу бланков строгой отчетности

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о назначении лица, ответственного за учет, хранение и выдачу бланков строгой отчетности (образец заполнения)

("Главная книга", 2016, N 14)

Документ доступен: в коммерческой версии КонсультантПлюс

Формы строгой отчетности, применяемые страховыми организациями

Отдельно хотелось бы остановиться на формах бланков строгой отчетности для страховых организаций.

Для приема денег у населения в оплату страховых услуг могут применяться две формы бланков:

Квитанция на получение страхового взноса (форма А-7), утвержденная письмом Минфина России от 23 февраля 1994 г. N 16-37 (код по ОКУД 0796205);

Квитанция на получение страхового взноса, утвержденная письмом Минфина России от 16 июня 1994 г. N 16-30-63 (код по ОКУД 0796201).

Страховые организации могут использовать любую из этих двух форм квитанций, поскольку обе они удовлетворяют требованиям, предъявляемым к бланкам строгой отчетности, приравниваемым к кассовым чекам ККМ.

В качестве образца заполнения ниже приводятся Квитанции формы А-7:

Код по ОКУД 0796205

ЗАО "Страховая компания "Фокус"

(полное название страховой компании)

Квитанция N 00288 на получение страхового взноса

Страхователь: Петров Иван Максимович

(фамилия, имя, отчество)

страхового свидетельства N 0003485 от 14 января 2002 г.

Вид страхования страхование от несчастных случаев

Представитель страховщика Федоров Василий Тимофеевич

(фамилия, имя, отчество)

Получено Двести тридцать два руб. 00 коп.

Согласно действующему законодательству все субъекты предпринимательской деятельности при осуществлении расчетов наличными денежными средствами обязаны использовать контрольно-кассовую технику. Однако, законодательство позволяет индивидуальным предпринимателям обходится без неё, в таком случае используются бланки строгой отчетности. В связи с эти на предпринимателе лежит обязанность организовать учет бланков строгой отчетности.

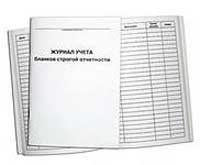

Учет, хранение и списание бланков строгой учетности Книга (журнал) учета бланков строгой учетности

Сразу отметим, что все вопросы относительно использования, хранения, учета, уничтожения бланков строгой отчетности детально регламентированы в «Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденном Правительством РФ. Согласно данному Положению предприниматель должен завести журнал учета бланков строгой отчетности, в котором фиксируются все бланки. На сегодняшний день унифицированной формы данной книги нет, поэтому предприниматель может самостоятельно разработать форму данного журнала. Однако, необходимо помнить, что книга учета БСО должна быть прошита и пронумерована, а также скреплена печатью и подписью ИП.

Одновременно с этим предприниматель должен издать локальный акт, в котором утверждается порядок заполнения журнала (книги) учета бланков строгой отчетности. Этим же приказом назначается ответственное лицо за учет БСО, в чьи обязанности входит ведение журнала учета, а также все иные мероприятия в отношении бланков строгой отчетности.

Бухгалтерский учет БСООтметим еще один нюанс с данными документами. Законодательство предусматривает бухгалтерский учет бланков строгой отчетности, в частности для них выделена отдельная группировка в плане счетов, а ИП имеют право получить налоговый вычет, в размере суммы, потраченной на приобретение БСО. В связи с этим чрезвычайно важно сформировать порядок учета бланков строгой отчетности, который в обязательном порядке должен соответствовать действующему законодательству. В целях контроля за сохранностью бланков предприниматель обязан осуществлять периодическую инвентаризацию. Итоги которой объединяются в акт инвентаризации бланков строгой отчетности.

Хранение бланков строгой отчетности![]()

В связи с тем, что бланки строгой отчетности подлежат учету, то и организация их хранения требует самого пристального внимания со стороны предпринимателя.

В частности, законодательство предусматривает, что хранение бланков строгой отчетности должно исключать возможность их получения неуполномоченными лицами. Для этого все бланки должны храниться в сейфе или специальном помещении. Данные сейфы или помещения должны ежедневно опечатываться.

Срок хранения бланков строгой отчетностиСрок хранения бланков строгой отчетности законодательством регламентируется только в отношении, копий использованных бланков, а также их корешков. Они должны храниться не менее пяти лет, но при этом их уничтожение допускается только по прошествии месяца со дня последней инвентаризации. Относительно неиспользованных бланков никаких сроков не предусмотрено, поэтому они могут храниться любое время.

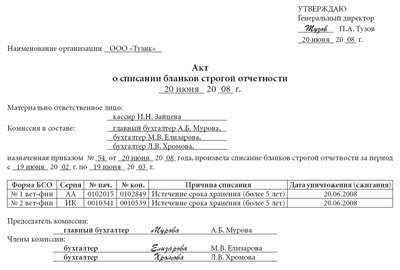

Инвентаризация бланков строгой отчетностиПериодически осуществляется инвентаризация бланков строгой отчетности, которая позволяет выявить их недостачу или нарушение правил хранения. Инвентаризация проводится комиссией, состав которой утверждается предпринимателем. Также целями инвентаризации является уничтожение бланков строгой отчетности. Оно является обязательной процедурой по истечению сроков хранения, а также в отношении поврежденных или испорченных бланков. В этом случае составляется акт списания бланков строгой отчетности.

Как получать и выдавать БСО? Акты приема и передачи бланков строгой отчетностиС учетом того, что все бланки строгой отчетности подлежат учету, то и их выдача сопровождается оформлением специальных документов. Но прежде чем бланки будут получены должностными лицами, должна осуществиться их приемка ответственным лицом. Приемка бланков из типографии также осуществляется комиссией, данный факт подтверждает акт приемки бланков строгой отчетности. Форма данного акта утверждена Постановлением правительства и носит обязательный характер. Выдача бланков сотрудникам также подлежит документированию, в этом случае составляется акт передачи бланков строгой отчетности. Любой акт содержит информацию о форме полученных и выданных бланков, их количестве и заверяется подписями лиц, получающих и выдающих. Акты приема передачи БСО хранятся вместе с журналом их учета, на протяжении всего периода его использования. Проверка данных актов осуществляется при проведении инвентаризации. Законодательство позволяет оформлять как временной акт приема бланков строгой отчетности, кода сотрудники получают их на определенный период времени, например, один рабочий день, так и количественный, когда бланки выдаются в определенном количестве на неопрделенный срок.

Списание бланков строгой отчетностиКак было отмечено выше, списание бланков строгой отчетности возможно по истечению срока их хранения. Однако, кроме этого законодательство допускает уничтожение БСО пришедших в негодность, а также неиспользованных. При этом необходимо учитывать, что испорченные БСО, например, с неверной датой, иными реквизитами, подлежит хранению с журналом учета и не может быть уничтожен ранее пяти лет.

Кроме того, существует определенный порядок списания потерянных бланков строгой отчетности. Как правило, этот факт подтверждает инвентаризационная опись бланков строгой отчетности, которая сопоставляет данные книги учета с фактическим наличием бланков у ответственного лица. На сегодняшний день законодательная ответственность за утерю не предусмотрена, однако, предприниматель вправе применить к виновному сотруднику меры дисциплинарного воздействия, предусмотренные трудовым законодательством. Утеря бланков строгой отчетности также требует от предпринимателя изготовления новых в количестве равном количеству пропавших. Особо стоит отметить, что если утеря произошла в результате совершения противоправных действий, например кражи, то в обязательном порядке необходимо оповестит об этом следственные органы.

Таким образом, использование бланков строгой отчетности освобождает индивидуального предпринимателя от обязанности использования контрольно-кассовой техники, но в то же время ставит его перед необходимостью применения бланков строгой отчетности, к которым предъявляются весьма серьезные требования. Поэтому каждый предприниматель, должен четко знать, как учитывать, как выдавать, как списать бланки строгой отчетности. Для этого стоит изучить упомянутое в начале Положение и сформировать свою учетную политику в области применения бланков строгой отчетности. Книга учета бланков строгой отчетности должна быть у любого предпринимателя, даже если все расчеты ведутся безналичным способом. Ведь перипетии бизнеса таковы, что в любой момент может возникнуть ситуация необходимости применения таких бланков. Тем более, что государственный реестр бланков строгой отчетности в России не существует, а это значит что в любой момент может появиться определенная форма документа, которая должна будет использоваться при осуществлении того или иного вида деятельности. Всегда надо быть готовым к подобным неожиданностям.

Организации и предприниматели, оказывающие услуги населению, вправе вместо чеков ККТ выдавать заказчикам бланки строгой отчетности (БСО). Как правильно работать с такими бланками с момента их приобретения и до уничтожения, а также как отражать движение БСО в бухгалтерском и налоговом учете?

Форма бланка строгой отчетности зависит от вида услугДля того чтобы определить, какой бланк вам надо использовать, необходимо проверить, нет ли для вашего вида услуг действующей утвержденной формы. Если такая форма есть, то надо использовать именно ее, а если нет - вам придется разработать форму бланка самостоятельно (Пункты 3, 5, 7 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники). Напомним, что принадлежность вида деятельности к услугам населению определяется по Общероссийскому классификатору таких услуг (ОКУН).

Формы БСО, утвержденные "сверху"

Для отдельных видов услуг формы БСО могут быть разработаны и утверждены каким-либо федеральным органом власти (Пункты 5 - 7 Положения). Например, Минтранс вправе устанавливать формы авиабилета и иных документов, используемых при оказании услуг по воздушной перевозке пассажиров, багажа, грузов (Пункт 4 ст. 105 Воздушного кодекса РФ; пп. 5.2.3 п. 5 Положения о Министерстве транспорта Российской Федерации).

Теперь о том, как использовать старые БСО, утвержденные еще до вступления в силу действующего сейчас Положения о наличных расчетах без ККТ (Пункт 2 Постановления Правительства РФ от 06.05.2008 N 359):

- БСО, утвержденные Минфином в период действия старого Положения о наличных расчетах без ККТ (с 12.04.2005 по 20.05.2008), должны использовать все, кто оказывает виды услуг, для которых были разработаны эти бланки (Пункт 2 Постановления Правительства РФ от 06.05.2008 N 359; п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники);

- БСО, утвержденные до 12.04.2005, можно было применять только до 01.12.2008 (Пункт 2 Постановления Правительства РФ от 06.05.2008 N 359). Хотя и сейчас еще встречаются организации, применяющие такие устаревшие формы БСО. Например, есть гостиницы, выдающие своим постояльцам при получении от них оплаты счета по форме N 3-Г (Приказ Минфина России от 13.12.1993 N 121). Однако Минфин разъясняет, что такая форма бланка в качестве документа строгой отчетности использоваться уже не может (Письма Минфина России от 07.08.2009 N 03-01-15/8-400, от 19.01.2009 N 03-01-15/1-11).

В настоящее время действуют следующие утвержденные Минфином БСО (Пункт 3 Положения):

- квитанция на получение страховой премии (взноса);

- квитанция на оплату услуг газификации и газоснабжения;

- залоговый билет и сохранная квитанция;

- квитанция на оплату ветеринарных услуг.

В результате тех, кто продолжает пользоваться устаревшими БСО, налоговики штрафуют по ст. 14.5 КоАП РФ за неприменение ККТ. Однако при этом они упускают из виду то, что в старых бланках обычно есть все необходимые реквизиты. Поэтому в большинстве случаев суды штраф отменяют, объясняя, что единственное требование к бланку - наличие в нем обязательных реквизитов. Правда, есть и судебное решение в пользу налоговиков. Впрочем, признав, что правонарушение было, суд все же освободил исполнителя услуг от ответственности из-за малозначительности содеянного (Статья 2.9 КоАП РФ);

- старые БСО также можно использовать, если орган власти, наделенный правом утверждать формы БСО, пока еще их не разработал.

Формы БСО, разработанные самостоятельно

Если вы выяснили, что обязательной формы БСО для ваших услуг нет (а в большинстве случаев это именно так), то с мая 2008 г. у вас есть право самостоятельно разработать форму БСО (Информационное письмо Минфина России от 22.08.2008). Важно лишь включить в БСО все обязательные реквизиты, перечисленные в Положении (Пункт 3 Положения). То есть меньше, чем указано, реквизитов быть не может, а вот добавлять дополнительные реквизиты в БСО можно (Подпункт "к" п. 3 Положения). Однако особенно усердствовать с дополнительными реквизитами все же не стоит. Ведь даже если вы, заполнив все обязательные реквизиты, не заполните дополнительно введенный вами реквизит, то суд теоретически может приравнять это к невыдаче БСО и вас оштрафуют за неприменение ККТ (Статья 14.5 КоАП РФ).

- наименование документа, его шестизначный номер и серия;

- наименование и организационно-правовая форма - для организации или Ф.И.О. - для предпринимателя;

- место нахождения постоянно действующего исполнительного органа организации, а если такового нет - иного органа или лица, которые имеют право действовать от имени организации;

- ИНН организации или предпринимателя, выдавших документ;

- вид и стоимость услуги;

- даты расчета и составления документа;

- должность, Ф.И.О. лица, ответственного за совершение операции, его личная подпись, печать организации или предпринимателя.

Компоновка реквизитов в бланке также отдана на откуп исполнителям услуг.

Если для ваших услуг нет обязательной формы БСО, разработайте ее сами с соблюдением требований Положения и утвердите приказом по организации. За образец можно взять старую форму БСО, убрав оттуда ссылки на реквизиты нормативного документа, утвердившего форму бланка, и код ОКУД. Этим вы избавите себя от лишних судебных споров о правомерности использования старых форм БСО.

И еще одно общее для всех бланков требование: форма должна обеспечивать одновременное заполнение копии бланка либо иметь отрывную часть (Пункт 8 Положения). Кроме случаев, когда:

(или) орган власти, разработавший бланк, установил и особый порядок его заполнения (Подпункт "а" п. 8 Положения);

(или) все реквизиты БСО заполнены типографским способом при его изготовлении (Подпункт "б" п. 8 Положения);

(или) все реквизиты БСО заполнены в электронном виде (Подпункт "в" п. 8 Положения).

А может ли приходный кассовый ордер (ПКО) (Унифицированная форма N КО-1) заменить БСО?

ПКО и квитанцию к нему можно использовать в качестве БСО, если они изготовлены в типографии и в них есть все реквизиты, обязательные для БСО. Так же считают и многие суды. Правда, наличие судебных споров показывает, что подобные действия одобрения у налоговых органов не вызывают. Есть и судебное решение не в пользу организации.

К тому же если приходные кассовые ордера у вас будут не просто первичными кассовыми документами, а еще и БСО, то оформлять, хранить и учитывать их придется так же, как и бланки строгой отчетности. Так что безопаснее все-таки самостоятельно разработать бланк и пользоваться именно им.

Как можно изготовить БСОБланки строгой отчетности надо изготавливать (Пункт 4 Положения):

(или) типографским способом ;

(или) с использованием автоматизированных систем .

В типографиях БСО печатались и раньше. Напомним только, что на типографском БСО должны быть дополнительно указаны сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер и год выполнения заказа, тираж) (Пункты 4, 9 Положения).

А что же такое автоматизированная система? Вообще-то давать разъяснения по этому вопросу - компетенция Минпромторга. Он же пока никаких разъяснений не выпускал.

Положением установлены лишь требования к автоматизированной системе, согласно которым она должна (Пункт 11 Положения):

- иметь защиту от несанкционированного доступа;

- идентифицировать, фиксировать и сохранять все операции с бланком не менее 5 лет;

- сохранять уникальный номер и серию бланка.

При этом контролирующие органы считают, что обычный компьютер для изготовления БСО не подходит. Причина - он не обеспечивает защиту, фиксацию и хранение сведений о бланке. По мнению Минфина и налоговых органов, автоматизированная система должна отвечать требованиям, предъявляемым к кассовой технике.

Так что по-прежнему этот вопрос остается открытым.

Покупаем, храним и уничтожаем БСОСначала вам нужно выбрать ответственного за БСО работника. С таким работником необходимо заключить договор о полной материальной ответственности (Статья 244 ТК РФ; п. 14 Положения). Он будет получать БСО, учитывать их в специальной книге, отвечать за их сохранность, заполнять их сам или выдавать тем работникам, которые получают в оплату услуг наличные деньги. Принимать купленные бланки ответственный работник должен в присутствии созданной по приказу руководителя комиссии, сверяя количество бланков, серии и номера с данными в накладной типографии. По результатам приемки комиссия оформляет акт приема бланков в произвольной форме, и ответственный работник фиксирует их приход в книге учета БСО (Пункты 13, 15 Положения). А передавая бланки работнику, который будет непосредственно рассчитываться с клиентами, ответственный за бланки указывает в книге учета БСО расход и остаток бланков.

Внимание! Испорченный бланк нельзя просто выбросить. Его нужно перечеркнуть и приложить к книге учета бланков (Пункт 10 Положения).

Сразу скажем, что если вы выдали БСО сразу после оказания услуги и выручка попала в кассовую книгу за этот день, то только за отсутствие книги учета БСО и актов об их приеме и уничтожении к административной ответственности вас привлечь никто не сможет (Статьи 14.5, 15.1 КоАП РФ). А поскольку акты и книга учета БСО - это не первичные документы и не учетные регистры, оштрафовать вас по ст. 120 НК РФ у налоговых органов тоже не получится.

Однако не стоит по этой причине отказываться от составления книги и акта об уничтожении БСО. Ведь в их оформлении в первую очередь заинтересована сама организация. Вам же нужно контролировать количество бланков, которые находятся у работников. А услуга - это не товар, и инвентаризацией мало что можно выявить. Тогда как по книге учета БСО сразу видно, что вы, например, передали работнику, принимающему от заказчиков деньги за услуги, 100 бланков, а вернулись к вам только 80. Значит, работнику придется объяснить, куда он дел остальные 20 бланков. По нашему мнению, чем действительно можно пренебречь, так это актом приема бланков - для приемки БСО вполне достаточно книги учета и накладной на бланки, выписанной типографией.

Унифицированной формы книги учета БСО нет, поэтому ее можно разработать самостоятельно, а можно взять форму из Указаний ГМЭК (Приложение N 6 к Указаниям по применению, изготовлению, хранению, учету документов строгой отчетности) или воспользоваться формой книги, утвержденной Минфином для бюджетников (Приказ Минфина России от 23.09.2005 N 123н). Ее листы нужно пронумеровать, прошнуровать, проставить подписи руководителя и главного бухгалтера и скрепить печатью организации (Пункт 13 Положения).

К порядку хранения БСО сложных требований нет - достаточно, если вы будете хранить бланки в сейфе, который в конце каждого рабочего дня надо опечатывать (Пункт 16 Положения). Кроме того, инвентаризацию бланков необходимо проводить одновременно с инвентаризацией наличных в кассе (Пункт 17 Положения; п. п. 3.39, 3.40, 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств).

Копии и корешки использованных и испорченных бланков, упакованные в опечатанные мешки, надо хранить не меньше 5 лет со дня окончания года, в котором они были использованы. Когда закончится этот срок и пройдет месяц со дня последней инвентаризации БСО, их можно будет уничтожить, создав комиссию и составив акт об уничтожении бланков (Пункт 19 Положения). Форму такого акта вы можете разработать самостоятельно или взять форму акта, разработанную для бюджетников (Приложение N 2 к Инструкции по бюджетному учету).

Заполнение не всех реквизитов БСО приравнивается к его невыдаче, что приведет к наложению штрафа за неприменение ККТ (Статья 14.5 КоАП РФ):

- на организацию - от 30 000 до 40 000 руб.;

- на работника, в чьи должностные обязанности входит выдача БСО, - от 1500 до 2000 руб.

Учитываем БСОВ бухгалтерском учете БСО отражают на забалансовом счете 006 "Бланки строгой отчетности" в условной оценке (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций). Проще оценить БСО в сумме фактических затрат на их изготовление.

Раньше ГМЭК рекомендовала купленные БСО сначала учитывать на счете 10 "Материалы" по их фактической стоимости и по мере использования списывать на затратные счета (Указания по применению, изготовлению, хранению, учету документов строгой отчетности). Однако это, во-первых, усложняло учет. А во-вторых, вообще противоречило назначению счета 10, поскольку никакой ценности БСО сами по себе не имеют, и поэтому вряд ли их можно назвать материально-производственными запасами. По этим причинам счет 10 для учета БСО использовать неправильно. Обычно стоимость бланков сразу при их оприходовании включают в затраты проводкой: дебет счета 26 "Общехозяйственные расходы" (или 44 "Расходы на продажу") и кредит счета 60 "Расчеты с поставщиками и подрядчиками".

В налоговом учете расходы на приобретение БСО у организаций, применяющих общий режим налогообложения, будут уменьшать налогооблагаемую прибыль в составе прочих расходов (Подпункт 49 п. 1 ст. 264 НК РФ). А НДС по ним можно смело принимать к вычету, если есть счет-фактура типографии (Пункт 2 ст. 171, п. 1 ст. 172 НК РФ).

А организации-упрощенцы могут учесть затраты на БСО в составе либо материальных (Подпункт 6 п. 1 ст. 254, пп. 5 п. 1 ст. 346.16 НК РФ), либо канцелярских расходов (Подпункт 17 п. 1 ст. 346.16 НК РФ).

Пример . Учет бланков строгой отчетности

ООО "Артель" ремонтирует обувь по заказам физических лиц (бытовые услуги населению).

01.08.2010 бухгалтер-кассир В.Л. Орионова получила из типографии (по накладной от 01.08.2010 N 509) 1000 квитанций (БСО), по которым общество принимает наличную выручку.

Стоимость услуг типографии - 1062 руб. (в том числе НДС 162 руб.). Серия бланков ЛХ, номера - 000001 по 001000.

На следующий день, 02.08.2010, 70 бланков переданы обувщику А.В. Меркурьеву, оказывающему услуги по ремонту обуви и принимающему оплату от заказчиков. Право обувщика получать бланки строгой отчетности в бухгалтерии предусмотрено приказом руководителя ООО от 11.01.2010 N 5. 02.08.2010 обувщик сдал пять копий квитанций на оплату услуг по ремонту обуви. Помимо этого, две квитанции обувщик испортил и также сдал их в бухгалтерию.

Для забалансового счета 006 организация открыла субсчета: 006-1 "Бланки квитанций в бухгалтерии", 006-2 "Бланки квитанций у исполнителя". Забалансовый учет БСО ведется в сумме фактических затрат. Стоимость 1 бланка - 0,9 руб.

((1062 руб. - 162 руб.) / 1000 шт.).

Прием бланков из типографии и их выдачу обувщику В.Л. Орионова отразила в книге учета БСО. Также к книге она приложила испорченные бланки.

Книга учета бланков квитанций на оказание услуг по ремонту на 2010 год

ПРИКАЗ Минфина РФ от 15-08-97 9 (2016) Актуально в 2016 году

2. Порядок учета и хранения бланков строгой отчетности2.1. Бланки строгой отчетности, изготовленные в установленном порядке, приобретаются у поставщика непосредственно или через почтовую организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серий, номеров и стоимости приобретения.

2.2. Полученные от поставщика бланки строгой отчетности принимаются должностным лицом (из п. 2.4) в присутствии комиссии, назначаемой приказом руководителя организации. Приемка производится в день поступления. Комиссия сличает фактическое количество бланков строгой отчетности, их серии и номера по данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт на приходование соответствующих бланков (форма акта - Приложение 2 к настоящим Методическим рекомендациям). Акт является основанием для принятия бланков на учет. В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется претензионным письмом поставщику бланков.

2.3. Полученные бланки строгой отчетности передаются на хранение на склад (в кладовую) организации. В приходном ордере склада (кладовой) должны быть указаны наименования квитанций или других бланков строгой отчетности, их серии, номера (с N по N) и количество квитанционных книжек или отдельных бланков.

Склад (кладовая) ведет количественный учет бланков строгой отчетности по их наименованиям на карточках складского учета материалов по типовой форме. Хранящиеся на складе (в кладовой) квитанционные книжки и другие бланки строгой отчетности выдаются должностному лицу организации по требованию типовой формы.

Кассир ведет учет квитанционных книжек и других бланков строгой отчетности по их наименованиям, сериям и номерам в Книге учета (Приложение N 3 к настоящим Методическим указаниям). Листы Книги должны быть пронумерованы, прошнурованы и скреплены подписями руководителя и главного бухгалтера и печатью организации.

При регистрации квитанционных книжек и других сброшюрованных бланков строгой отчетности в Книге учета должностное лицо обязано проверить наличие всех экземпляров комплекта в каждой книге и пригодность их для оформления заказов с тем, чтобы впоследствии не было предъявлено претензий со стороны получателей на отсутствие того или иного экземпляра комплекта и на их непригодность вследствие каких-либо дефектов.

2.4. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности (кассир, завхоз, кладовщик, главный бухгалтер), заключает с руководителем организации договор о полной индивидуальной материальной ответственности по установленной форме (Приложение N 1 к настоящим Методическим указаниям).

2.5. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета квитанций и других бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями и указаниями главного бухгалтера организации.

2.6. Бланки строгой отчетности хранятся в несгораемых шкафах, металлических и деревянных ящиках, обитых железом. В организации, получающей бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются.

2.7. Организация ведет бухгалтерский учет бланков строгой отчетности в порядке, указанном в настоящем разделе. При наличии подразделений или отдельных работников (мастеров) приемной сети организация ведет также забалансовый учет бланков строгой отчетности, выданных под отчет указанным подразделениям, а также отдельным непосредственно подотчетным мастерам. Забалансовый счет отрывных билетов ведется по их достоинству, т.е. цене, указанной на билетах, количеству билетов и общей учетной их сумме по номиналу. При отсутствии достоинства билетов они учитываются по фактической стоимости приобретения.

Бланки строгой отчетности учитываются на счете 10 "Материалы" по их наименованию, количеству и фактической стоимости их приобретения.

2.8. Подразделение организации отчитывается за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки, отметкой в Заборно - контрольных листах о получении и использовании (Приложение N 4 к настоящим Методическим указаниям), неся ответственность за использование каждого полученного ими бланка строгой отчетности.

2.9. Для выполнения операций по хранению, выдаче и использованию бланков строгой отчетности могут назначаться следующие должностные лица:

- в организации - кассир (главный бухгалтер, завхоз, кладовщик);

- в подразделениях, приемных пунктах - руководитель подразделения (мастер, приемщик и т.п.);

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

2.10. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет бланков строгой отчетности. При приобретении бланков строгой отчетности физическим лицом составляется в произвольной форме акт о приобретении у поставщика (с указанием его реквизитов) бланков строгой отчетности (с указанием их наименования, количества, серии и номеров). К акту должны быть приложены сопроводительные документы (накладные, квитанции и т.п.). Порядок хранения и уничтожения бланков строгой отчетности осуществляется в соответствии с настоящими Методическими указаниями.

2.11. До выдачи подразделению организации, приемщикам и т.п. квитанционных книжек и других сброшюрованных бланков строгой отчетности должностное лицо проставляет на обложках книжек или на наклеенных на книжку листах номера квитанций (с N по N включительно), ставит печать или штамп на тех экземплярах квитанции, которые подлежат выдаче заказчику при оформлении заказа (на остальных экземплярах печать или штамп не ставятся), и передает отобранные для выдачи книжки главному бухгалтеру, который скрепляет своей подписью сделанные на обложках (наклеенных на обложку листах) записи.

После этого на обложках (наклеенных на книгу листах) ставится печать организации, выдавшей книжку.

2.12. Выдача бланков строгой отчетности подразделению организации производится должностным лицом на основании распоряжения главного бухгалтера по Заборно - контрольным листам по прилагаемой форме (Приложение N 4 настоящих Методических указаний), предъявляемым получателем, на срок их расходования - 2 - 3 дня, а для отдаленных подразделений - не более чем на 7 дней.

2.13. Заборно - контрольные листы заполняются в двух экземплярах, из которых один выдается бухгалтерской службой организации материально ответственному лицу под расписку в реестре, второй хранится в бухгалтерской службе и на его основе осуществляется забалансовый учет бланков строгой отчетности. На каждый вид наименований бланков строгой отчетности открывается отдельный лист.

Заборно - контрольные листы должны иметь штамп организации, помещаемый в левом верхнем углу. В правом верхнем углу ставится дата выдачи листа, подпись главного бухгалтера и печать организации.

Заполнив разделы "Затребовано" и "Использовано", материально ответственное лицо предъявляет Заборно - контрольный лист бухгалтеру, осуществляющему контроль за правильным использованием бланков строгой отчетности. Проверив правильность заполнения данных об использовании ранее выданных бланков строгой отчетности и необходимости выдачи последующей партии бланков, бухгалтер ставит подпись в соответствующей графе листа.

2.14. На основании оформленного указанным образом Заборно - контрольного листа должностное лицо организации выдает бланки строгой отчетности под расписку получателя в Книге учета бланков строгой отчетности, одновременно заполняет раздел "Выдано" Заборно - контрольного листа, что подтверждает своей подписью.

При выдаче отрывных билетов в графах 5 и 10 указанной Книги вместо количества квитанций указывается номинальная стоимость выданных билетов (общая сумма).

2.15. Бухгалтер, осуществляющий контроль за правильным использованием бланков строгой отчетности, обязан проверить, имеются ли на обложках (наклеенных на книжку листах) использованных квитанционных книжек и других сброшюрованных бланков печать и подпись главного бухгалтера, все ли корешки квитанций сохранены и соответствуют ли суммы, значащиеся в корешках, суммам, показанным в копиях квитанций, сдаваемых в бухгалтерскую службу, или кассовых отчетах (ведомостях, реестрах).

2.16. В случае обнаружения при проверке недостач корешков (копий) квитанций, несоответствия указанных в корешках (копиях) сумм, подчисток и исправлений в корешках (копиях) и на обложках книжек (наклеенных на книжку листах) и других сброшюрованных бланков строгой отчетности, а также в случае других нарушений установленного порядка заполнения и использования бланков строгой отчетности выдача новых квитанционных книжек и других бланков строгой отчетности приостанавливается и об этом немедленно письменно извещается руководитель организации.

Руководитель организации обязан тщательно разобраться в причинах указанных выше нарушений и принять соответствующие меры по устранению и недопущению их в дальнейшем. В отношении материально ответственного лица, допустившего недостачу корешков (копий) квитанций и других бланков строгой отчетности, несоответствие указанных в квитанциях, их корешках и копиях сумм, подчистки и исправления в бланках и другие нарушения установленного порядка заполнения и использования бланков строгой отчетности, должен быть поставлен вопрос о немедленном отстранении его от занимаемой должности и проведении документальной ревизии, а в соответствующих случаях - о передаче дела в следственные органы, с предъявлением гражданского иска за причиненный ущерб.

2.17. Возложение обязанностей по контролю за использованием бланков строгой отчетности на должностных лиц, производящих их выдачу, не допускается <*>.

<*> За исключением организаций, где обязанности должностного лица совмещены в одном лице с главным бухгалтером или руководителем организации, а также для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае выполнения ими торговых операций или оказания услуг при расчетах с населением без использования контрольно - кассовых машин.

2.18. Выданные под отчет подразделениями организации бланки строгой отчетности списываются со счета 10 "Материалы" в субсчета счета 25 "Общепроизводственные расходы" (или аналогичные счета) по фактической цене по мере их использования и принимаются на забалансовый учет на счет 006 "Бланки строгой отчетности".

В качестве регистра аналитического учета к забалансовому счету 006 "Бланки строгой отчетности" служат Заборно - контрольные листы, по которым ежемесячно должны составляться оборотные ведомости по видам бланков и местам их хранения. Данные оборотных ведомостей должны ежемесячно сверяться с записями по Книге учета бланков строгой отчетности.

2.19. При получении бланков строгой отчетности получатели обязаны проверить в присутствии должностного лица наличие всех экземпляров, их серии и номера, в отрывных билетах также номинальную стоимость отрывных билетов и пригодность получаемых бланков строгой отчетности для оформления заказов. После получения никакие претензии на отсутствие того или иного экземпляра комплекта или непригодность бланков не принимаются.

2.20. Подразделения организации обязаны отчитаться за каждый полученный ими и использованный бланк строгой отчетности в порядке, установленном в п. п. 2.13 и 2.15 настоящих Методических указаний.

2.21. Бланки строгой отчетности, по которым производится оформление заказов и получение наличных денег (квитанции, наряд - заказы, листки учета выработки мастера парикмахерской, кассовые ведомости на выполнение работы и услуги в присутствии заказчика и т.п.), должны заполняться четко и разборчиво химическим карандашом или шариковой ручкой под копирку (или на самокопирующей бумаге) или без нее (если копии не предусмотрены). Подчистки, поправки и исправления, хотя бы и оговоренные в них, не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

В остальных бланках строгой отчетности, по которым получение наличных денег не производится (товарно - транспортные накладные, промерочные ведомости, акты раскроя и т.п.), допускаются исправления текстовой части путем зачеркивания неправильного текста и надписи над ним правильного текста, с обязательной оговоркой внесенной поправки за подписями лиц, составивших документ. Бланки строгой отчетности, требующие исправления количественных или суммовых показателей, перечеркиваются и прилагаются к соответствующим отчетам.