Рейтинг: 4.2/5.0 (1897 проголосовавших)

Рейтинг: 4.2/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Здравствуйте. Подскажите, пожалуйста, у нас ООО, если мы утеряли наш бланк ТТН (никому не выписывали), какая ответственность за это предусмотрена? И что нужно делать в таких случаях (при утере БСО)? Мы утеряли бланк в ноябре 2014 г.

Ответ Анжелики Валериевны

Здравствуйте, Светлана! В Перечень N 912 входят бланки строгой отчетности ТТН-1 и ТН-2. Согласно п. 3 Инструкции о порядке использования и бухгалтерского учёта бланков строгой отчетности, утверждённой постановлением Министерства финансов Республики Беларусь от 18.12.2008 N 196, перечень документов, относящихся к бланкам строгой отчётности, место, порядок их хранения и использования устанавливаются приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчётности. В случаях утраты или хищения бланков строгой отчётности материально ответственное лицо обязано сообщить об этом руководителю организации. При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения (п. 13 Инструкции N 196). В соответствии с п. 20 Инструкции о порядке приобретения, учёта, хранения, использования и возврата бланков документов с определённой степенью защиты от 12.08.2011 N 33/77/17. при обнаружении фактов порчи, утраты, хищения бланков не позднее трёх рабочих дней со дня их обнаружения руководителем организации или индивидуальным предпринимателем создается комиссия по проверке обнаруженных фактов. В соответствии с п.21. Инструкции 33/77/17 по результатам проверки составляется акт списания бланков документов с определённой степенью защиты, включённых в перечень бланков документов по форме согласно приложению 2 к Инструкции. Акт подписывается председателем и членами комиссии и не позднее рабочего дня, следующего за днем его составления, утверждается руководителем организации. Подпись руководителя организации, утвердившего акт, заверяется печатью организации. Утвержденный акт не позднее рабочего дня, следующего за днем его утверждения, представляется в инспекцию МНС. Инспекция МНС передаёт в электронный банк данных информацию о бланках, указанных в акте, с признаком « Недействительно». В случае утраты накладной на должностных лиц могут быть наложены следующие административные штрафы:

При этом следует учитывать наличие вины должностного лица (ст. 3.1 КоАП). Например, если доказано, что хранение накладных организовано по всем правилам, но они были украдены, ответственность не применяется.

Помогла ли вам эта информация? Да Нет

Анжелика Валериевна Фоминова. аудитор .

Практикующий аудитор с 2009 г. Квалификационный аттестат №0001749, выдан Министерством финансов РБ 06.10.2009 г.

Имеет опыт работы ревизором контрольно-ревизионного управления (КРУ) Витебского облсельхозпрода и контрольно-ревизионного управления (КРУ) Министерства финансов РБ Витебского облисполкома. Стаж работы главным бухгалтером — более 15 лет.

Консультации по вопросам.Инициативный, тематический и экспресс-аудит бухгалтерского учёта, налогового учёта.

Телефоны:

+375 (29) 719-40-20 (МТС)

+375 (29) 351-20-56 (Velcom)

2. Порядок учета и хранения бланков строгой отчетности

2.1. Бланки строгой отчетности, изготовленные в установленном порядке, приобретаются у поставщика непосредственно или через почтовую организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серий, номеров и стоимости приобретения.

2.2. Полученные от поставщика бланки строгой отчетности принимаются должностным лицом (из п. 2.4) в присутствии комиссии, назначаемой приказом руководителя организации. Приемка производится в день поступления. Комиссия сличает фактическое количество бланков строгой отчетности, их серии и номера по данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт на приходование соответствующих бланков (форма акта - Приложение 2 к настоящим Методическим рекомендациям). Акт является основанием для принятия бланков на учет. В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется претензионным письмом поставщику бланков.

2.3. Полученные бланки строгой отчетности передаются на хранение на склад (в кладовую) организации. В приходном ордере склада (кладовой) должны быть указаны наименования квитанций или других бланков строгой отчетности, их серии, номера (с N по N) и количество квитанционных книжек или отдельных бланков.

Склад (кладовая) ведет количественный учет бланков строгой отчетности по их наименованиям на карточках складского учета материалов по типовой форме. Хранящиеся на складе (в кладовой) квитанционные книжки и другие бланки строгой отчетности выдаются должностному лицу организации по требованию типовой формы.

Кассир ведет учет квитанционных книжек и других бланков строгой отчетности по их наименованиям, сериям и номерам в Книге учета (Приложение N 3 к настоящим Методическим указаниям). Листы Книги должны быть пронумерованы, прошнурованы и скреплены подписями руководителя и главного бухгалтера и печатью организации.

При регистрации квитанционных книжек и других сброшюрованных бланков строгой отчетности в Книге учета должностное лицо обязано проверить наличие всех экземпляров комплекта в каждой книге и пригодность их для оформления заказов с тем, чтобы впоследствии не было предъявлено претензий со стороны получателей на отсутствие того или иного экземпляра комплекта и на их непригодность вследствие каких-либо дефектов.

2.4. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности (кассир, завхоз, кладовщик, главный бухгалтер), заключает с руководителем организации договор о полной индивидуальной материальной ответственности по установленной форме (Приложение N 1 к настоящим Методическим указаниям).

2.5. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета квитанций и других бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями и указаниями главного бухгалтера организации.

2.6. Бланки строгой отчетности хранятся в несгораемых шкафах, металлических и деревянных ящиках, обитых железом. В организации, получающей бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются.

2.7. Организация ведет бухгалтерский учет бланков строгой отчетности в порядке, указанном в настоящем разделе. При наличии подразделений или отдельных работников (мастеров) приемной сети организация ведет также забалансовый учет бланков строгой отчетности, выданных под отчет указанным подразделениям, а также отдельным непосредственно подотчетным мастерам. Забалансовый счет отрывных билетов ведется по их достоинству, т.е. цене, указанной на билетах, количеству билетов и общей учетной их сумме по номиналу. При отсутствии достоинства билетов они учитываются по фактической стоимости приобретения.

Бланки строгой отчетности учитываются на счете 10 "Материалы" по их наименованию, количеству и фактической стоимости их приобретения.

2.8. Подразделение организации отчитывается за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки, отметкой в Заборно - контрольных листах о получении и использовании (Приложение N 4 к настоящим Методическим указаниям), неся ответственность за использование каждого полученного ими бланка строгой отчетности.

2.9. Для выполнения операций по хранению, выдаче и использованию бланков строгой отчетности могут назначаться следующие должностные лица:

- в организации - кассир (главный бухгалтер, завхоз, кладовщик);

- в подразделениях, приемных пунктах - руководитель подразделения (мастер, приемщик и т.п.);

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

2.10. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет бланков строгой отчетности. При приобретении бланков строгой отчетности физическим лицом составляется в произвольной форме акт о приобретении у поставщика (с указанием его реквизитов) бланков строгой отчетности (с указанием их наименования, количества, серии и номеров). К акту должны быть приложены сопроводительные документы (накладные, квитанции и т.п.). Порядок хранения и уничтожения бланков строгой отчетности осуществляется в соответствии с настоящими Методическими указаниями.

2.11. До выдачи подразделению организации, приемщикам и т.п. квитанционных книжек и других сброшюрованных бланков строгой отчетности должностное лицо проставляет на обложках книжек или на наклеенных на книжку листах номера квитанций (с N по N включительно), ставит печать или штамп на тех экземплярах квитанции, которые подлежат выдаче заказчику при оформлении заказа (на остальных экземплярах печать или штамп не ставятся), и передает отобранные для выдачи книжки главному бухгалтеру, который скрепляет своей подписью сделанные на обложках (наклеенных на обложку листах) записи.

После этого на обложках (наклеенных на книгу листах) ставится печать организации, выдавшей книжку.

2.12. Выдача бланков строгой отчетности подразделению организации производится должностным лицом на основании распоряжения главного бухгалтера по Заборно - контрольным листам по прилагаемой форме (Приложение N 4 настоящих Методических указаний), предъявляемым получателем, на срок их расходования - 2 - 3 дня, а для отдаленных подразделений - не более чем на 7 дней.

2.13. Заборно - контрольные листы заполняются в двух экземплярах, из которых один выдается бухгалтерской службой организации материально ответственному лицу под расписку в реестре, второй хранится в бухгалтерской службе и на его основе осуществляется забалансовый учет бланков строгой отчетности. На каждый вид наименований бланков строгой отчетности открывается отдельный лист.

Заборно - контрольные листы должны иметь штамп организации, помещаемый в левом верхнем углу. В правом верхнем углу ставится дата выдачи листа, подпись главного бухгалтера и печать организации.

Заполнив разделы "Затребовано" и "Использовано", материально ответственное лицо предъявляет Заборно - контрольный лист бухгалтеру, осуществляющему контроль за правильным использованием бланков строгой отчетности. Проверив правильность заполнения данных об использовании ранее выданных бланков строгой отчетности и необходимости выдачи последующей партии бланков, бухгалтер ставит подпись в соответствующей графе листа.

2.14. На основании оформленного указанным образом Заборно - контрольного листа должностное лицо организации выдает бланки строгой отчетности под расписку получателя в Книге учета бланков строгой отчетности, одновременно заполняет раздел "Выдано" Заборно - контрольного листа, что подтверждает своей подписью.

При выдаче отрывных билетов в графах 5 и 10 указанной Книги вместо количества квитанций указывается номинальная стоимость выданных билетов (общая сумма).

2.15. Бухгалтер, осуществляющий контроль за правильным использованием бланков строгой отчетности, обязан проверить, имеются ли на обложках (наклеенных на книжку листах) использованных квитанционных книжек и других сброшюрованных бланков печать и подпись главного бухгалтера, все ли корешки квитанций сохранены и соответствуют ли суммы, значащиеся в корешках, суммам, показанным в копиях квитанций, сдаваемых в бухгалтерскую службу, или кассовых отчетах (ведомостях, реестрах).

2.16. В случае обнаружения при проверке недостач корешков (копий) квитанций, несоответствия указанных в корешках (копиях) сумм, подчисток и исправлений в корешках (копиях) и на обложках книжек (наклеенных на книжку листах) и других сброшюрованных бланков строгой отчетности, а также в случае других нарушений установленного порядка заполнения и использования бланков строгой отчетности выдача новых квитанционных книжек и других бланков строгой отчетности приостанавливается и об этом немедленно письменно извещается руководитель организации.

Руководитель организации обязан тщательно разобраться в причинах указанных выше нарушений и принять соответствующие меры по устранению и недопущению их в дальнейшем. В отношении материально ответственного лица, допустившего недостачу корешков (копий) квитанций и других бланков строгой отчетности, несоответствие указанных в квитанциях, их корешках и копиях сумм, подчистки и исправления в бланках и другие нарушения установленного порядка заполнения и использования бланков строгой отчетности, должен быть поставлен вопрос о немедленном отстранении его от занимаемой должности и проведении документальной ревизии, а в соответствующих случаях - о передаче дела в следственные органы, с предъявлением гражданского иска за причиненный ущерб.

2.17. Возложение обязанностей по контролю за использованием бланков строгой отчетности на должностных лиц, производящих их выдачу, не допускается <*>.

<*> За исключением организаций, где обязанности должностного лица совмещены в одном лице с главным бухгалтером или руководителем организации, а также для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае выполнения ими торговых операций или оказания услуг при расчетах с населением без использования контрольно - кассовых машин.

2.18. Выданные под отчет подразделениями организации бланки строгой отчетности списываются со счета 10 "Материалы" в субсчета счета 25 "Общепроизводственные расходы" (или аналогичные счета) по фактической цене по мере их использования и принимаются на забалансовый учет на счет 006 "Бланки строгой отчетности".

В качестве регистра аналитического учета к забалансовому счету 006 "Бланки строгой отчетности" служат Заборно - контрольные листы, по которым ежемесячно должны составляться оборотные ведомости по видам бланков и местам их хранения. Данные оборотных ведомостей должны ежемесячно сверяться с записями по Книге учета бланков строгой отчетности.

2.19. При получении бланков строгой отчетности получатели обязаны проверить в присутствии должностного лица наличие всех экземпляров, их серии и номера, в отрывных билетах также номинальную стоимость отрывных билетов и пригодность получаемых бланков строгой отчетности для оформления заказов. После получения никакие претензии на отсутствие того или иного экземпляра комплекта или непригодность бланков не принимаются.

2.20. Подразделения организации обязаны отчитаться за каждый полученный ими и использованный бланк строгой отчетности в порядке, установленном в п. п. 2.13 и 2.15 настоящих Методических указаний.

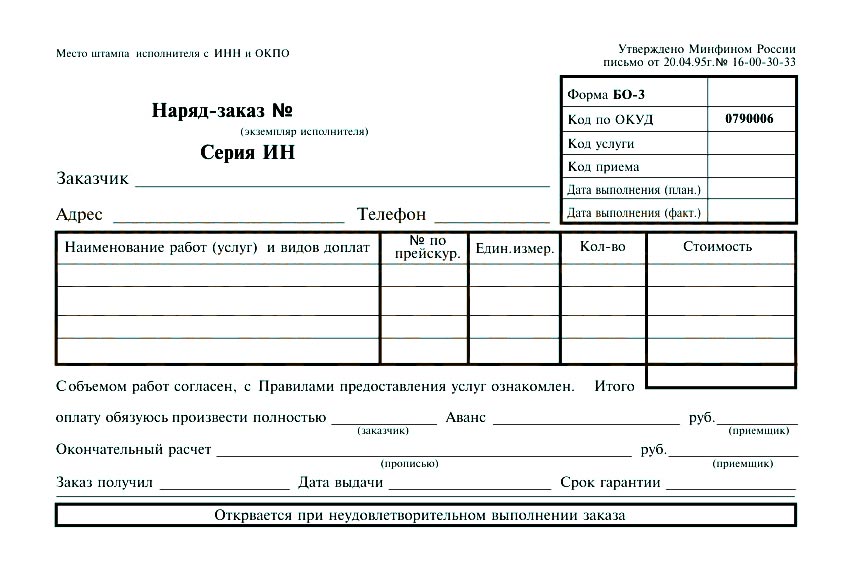

2.21. Бланки строгой отчетности, по которым производится оформление заказов и получение наличных денег (квитанции, наряд - заказы, листки учета выработки мастера парикмахерской, кассовые ведомости на выполнение работы и услуги в присутствии заказчика и т.п.), должны заполняться четко и разборчиво химическим карандашом или шариковой ручкой под копирку (или на самокопирующей бумаге) или без нее (если копии не предусмотрены). Подчистки, поправки и исправления, хотя бы и оговоренные в них, не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

В остальных бланках строгой отчетности, по которым получение наличных денег не производится (товарно - транспортные накладные, промерочные ведомости, акты раскроя и т.п.), допускаются исправления текстовой части путем зачеркивания неправильного текста и надписи над ним правильного текста, с обязательной оговоркой внесенной поправки за подписями лиц, составивших документ. Бланки строгой отчетности, требующие исправления количественных или суммовых показателей, перечеркиваются и прилагаются к соответствующим отчетам.

Подскажите как нужно списать новые, но уже устаревшие бланки строгой отчетности (дипломы, свидетельства). Нужно ли на акт о списании бланков строгой отчетности наклеивать серии и номера этих бланков.

Ответсообщаем следующее: Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности по форме № 0504816. Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н. При оформлении акта нужно заполнить все реквизиты, предусмотренное формой № 0504816. Наклеивать серии и номера бланков на акт не нужно.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:

квитанционные книжки, квитанции;

голограммы, свидетельства и сертификаты;

Бланки строгой отчетности можно использовать даже при оказании платных услуг населению вместо применения ККТ. В частности, госучреждения для этого могут применять квитанцию по форме № 0504510. Другие виды деятельности, когда можно использовать БСО вместо ККТ, приведены в таблице .

Об этом сказано в пунктах 118. 167. 337 Инструкции к Единому плану счетов № 157н, пункте 2 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:

автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия этого бланка.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт, утвержденный руководителем учреждения и подписанный членами комиссии по поступлению и выбытию активов, служит основанием для принятия БСО кбухучету .

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.).

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

по видам, сериям и номерам БСО;

по местам их хранения: подразделениям, ответственным лицам.

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности по форме № 0504816. Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.*

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете бюджетных учреждений:

Приобретение бланков строгой отчетности (БСО), их дальнейшее движение и списание отразите проводками:

Ответственность установлена за нарушение порядка хранения первичных бухгалтерских документов (т. е. заполненных бланков) (ст. 106 НК РФ. ст. 2.1 КоАП РФ. ч. 3 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ). Так за несоблюдение порядка и сроков хранения предпринимателя или его ответственного сотрудника можно привлечь к ответственности по ч. 1 ст. 23.1. ст. 15.11 КоАП РФ (штраф на сумму от 2000 до 3000 руб.). За непредставление документов, необходимых для налогового контроля (например, при их досрочном уничтожении) – по ч. 1 ст. 23.1. ч. 1 ст. 15.6 КоАП РФ (штраф на сумму от 300 до 500 руб.).

А чистые бланки первичными документами не являются, поэтому ответственности за их утерю предприниматель может не опасаться.

При этом установлен порядок списания потерянных бланков строгой отчетности. Факт потери должен подтверждаться инвентаризационная описью БСО, которая сопоставляет данные книги учета с фактическим наличием бланков у ответственного лица. Если бланки утеряны по вине сотрудника предпринимателя, к нему можно применить меры дисциплинарного воздействия, предусмотренные трудовым законодательством. Ведь утеря бланков строгой отчетности потребует от предпринимателя изготовления новых в количестве, равном количеству пропавших. Если же утеря произошла в результате совершения противоправных действий, например, кражи, то в обязательном порядке необходимо оповестить об этом следственные органы.

Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными

Порядок действий при оформлении бланков строгой отчетности зависит от способа, которым рассчитывается клиент (гражданин).

Внимание: за невыдачу кассового чека или бланка строгой отчетности налоговая инспекция может оштрафовать:

Такие правила установлены в статьях 14.5 и 23.5 Кодекса РФ об административных правонарушениях и пункте 14 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18.

Если клиент рассчитывается наличными, то бланк строгой отчетности оформите в следующем порядке:

Расчеты платежной картой

Если клиент рассчитывается платежной картой, то бланк строгой отчетности оформите в следующем порядке:

Если оплата происходит и платежной картой, и наличными одновременно (смешанная оплата), то сдачу, платежную карту и бланк строгой отчетности выдайте клиенту одновременно.

Заполнение копии БСО

Независимо от способа получения оплаты при заполнении бланка строгой отчетности необходимо обеспечить заполнение не менее чем одной его копии. В противном случае бланк должен иметь отрывную часть. Из этого правила есть исключения:

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденногопостановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Кроме того, по своим параметрам функционирования автоматизированная система должна отвечать требованиям, предъявляемым к ККТ: обеспечивать защиту, фиксацию, хранение сведений о бланке документа. Обычный компьютер для формирования бланков строгой отчетности не может быть использован. Такой вывод следует из писем Минфина России от 25 ноября 2010 г. № 03-01-15/8-250. от 3 февраля 2009 г. № 03-01-15/1-43 .

Технические характеристики и параметры функционирования ККТ должен утвердить Минпромторг России (п. 4 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470 ). В настоящее время подготовлен проект такого приказа (http://www.minpromtorg.gov.ru/docs/projects/292 ). После его утверждения данные технические характеристики и параметры функционирования могут быть применимы к условиям использования автоматизированных систем для формирования бланков строгой отчетности. Такие разъяснения содержатся в письме Минфина России от 3 августа 2010 г. № 03-01-15/6-170 .

По требованию налоговой инспекции организации обязаны представить информацию из автоматизированных систем о выпущенных бланках строгой отчетности (п. 12 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Регистрировать автоматизированную систему в налоговой инспекции не нужно. Регистрации подлежит только ККТ (абз. 3 п. 1 ст. 4 Закона от 22 мая 2003 г. № 54-ФЗ ). Автоматизированная система ККТ не является. Подтвердить соответствие автоматизированной системы требованиям законодательства можно с помощью технической документации к ней. Аналогичная позиция изложена в письмах Минфина России от 6 марта 2009 г. № 03-01-15/2-96 и ФНС России от 24 августа 2012 г. № АС-4-2/14038 .

Хранение и уничтожение копий БСО

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. По окончании этого срока, но обязательно после истечения месяца со дня последней инвентаризации копии использованных бланков уничтожьте на основанииакта . Его составляет комиссия, которую назначает руководитель организации приказом. Уничтожение в зависимости от количества документов можно провести несколькими способами:

Данный порядок хранения и уничтожения БСО распространяется и на некомплектные или испорченные бланки.

Внимание: отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.

Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

При этом Законом от 27 июля 2010 г. № 229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27 июля 2010 г. № 229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодекса РФ. Такой порядок следует из положений пунктов 1 и12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Кроме того, по заявлению налоговой инспекции суд может применить к сотруднику, ответственному за хранение документов (к руководителю, если в организации нет сотрудника, ответственного за хранение документов, – ч. 3 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ), административную ответственность в виде штрафа на сумму:

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Турфирма получила в типографии бланки туристских путевок (БСО). Однако позже документы были украдены. Как обосновать списание таких бланков?

Звоненко Д.П.. юрист отвечает:

Ответить на вопрос однозначно сложно.

Дело в том, что Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утверждено постановлением Правительства РФ от 6 мая 2008 г. № 359) устанавливает требования к хранению бланков строгой отчетности. Но не указывает, как действовать в случае их кражи.

По моему мнению, турфирма, чьи бланки строгой отчетности были похищены, должна быть готова представить налоговым инспекторам документы, подтверждающие, во-первых, факт ее обращения в правоохранительные органы (копию заявления руководителя с отметкой о принятии данного заявления органами внутренних дел). Во-вторых – документы, свидетельствующие о возбуждении уголовного дела, а также документы, подтверждающие его движение. К примеру, дело может быть приостановлено, или же, напротив, в случае установления и задержания обвиняемых в хищении бланков дело может быть передано в суд. Кроме того, будет нелишним получить объяснительные с работников, осуществлявших перевозку бланков строгой отчетности.

В том случае, если в силу каких-либо причин уголовное дело по факту хищения бланков строгой отчетности не возбуждено, нужно иметь документы, исходящие от правоохранительных органов, с мотивировкой отказа в возбуждении дела, а также (в случае обжалования отказа турфирмой) соответствующие жалобы турфирмы, например, в прокуратуру.

Поделиться с коллегами

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

И.М. КИНЦАК, заместитель директора по аудиту СООО «Правильная компания»

Порядок использования и бухгалтерского учета бланков строгой отчетности, который распространяется на юридические лица всех форм собственности и индивидуальных предпринимателей, установлен Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (далее - Инструкция № 196).

При этом субъектов хозяйствования нередко волнует вопрос, в какой момент бланки строгой отчетности необходимо списывать на себестоимость продукции (работ, услуг) и затраты, учитываемые при налогообложении прибыли.

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность данных бланков.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к указанной Инструкции.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности списываются материально ответственным лицом с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 к Инструкции № 196.

Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении на счете 10 «Материалы».

Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам) на забалансовом счете 006 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

В соответствии с п. 22 Инструкции № 196 списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, по расходу забалансового счета 006.

Согласно п. 23 указанной Инструкции выдача бланков строгой отчетности отражается по дебету счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других и кредиту счета 10.

Таким образом, списание бланков строгой отчетности со счета 10 должно осуществляться в момент их выдачи, а не их фактического использования.

Статьей 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-XII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее - Закон о налоге на прибыль) установлено, что затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Иными словами, для отнесения расходов в состав затрат, учитываемых при налогообложении прибыли, необходимо наличие их связи с производственным процессом, т.е. использование в процессе производства и реализации продукции, товаров (работ, услуг).

Также в ст. 3 указанного Закона определено, что порядок отражения (признания) затрат по производству и реализации продукции, товаров (работ, услуг) для определения облагаемой налогом прибыли устанавливается законодательством с учетом положений настоящей статьи. Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета.

Следует отметить, что в Законе о налоге на прибыль не указано, каким именно законодательством устанавливается порядок признания расходов. Единственное условие - порядок признания затрат для целей обложения налогом на прибыль устанавливается с учетом положений ст. 3 этого Закона, т.е. не должен противоречить данной статье. Следовательно, для целей налогообложения применяется порядок признания затрат, аналогичный порядку, установленному для целей бухгалтерского учета, если иное не определено указанным Законом.

Порядок признания затрат для целей налогообложения прописан в п. 6-1 ст. 3 Закона о налоге на прибыль, согласно которому затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая).

В указанном Законе не оговорен порядок включения в затраты бланков строгой отчетности. Поэтому при определении момента включения их в затраты, учитываемые при налогообложении, необходимо пользоваться Инструкцией № 196, т.е. для целей налогообложения списание бланков строгой отчетности должно осуществляться в момент их выдачи.