�������: 4.0/5.0 (1905 ���������������)

�������: 4.0/5.0 (1905 ���������������)���������: ������/�������

����������� � ������������� ������������� ���������� ���������

�� 06.05.2008 N 359 �� ������� ������������� �������� ��������

�������� � (���) �������� � �������������� ��������� ����

��� ���������� ����������-�������� �������

�������������� �� ���������� ����� ������� ������������� �������� �������� �������� ��� ���������� ����������-�������� �������*(1) (����� - �������). � �������� ����� ������� ������������� ��������� ����� ��������������. ������ � ��� ���� ������������ ��������.

� ������ ������������� ������ �������

� �� �����������

�������, ��� ����� ������� ������� ����������, ������������ �� ���������� � ���� ����� �������������� ������������� N 171*(2), ����� ����������� �� 1 ������� 2008 ����. ��� �������� ���� ������� � ��������� �������������� ������������ ����� �����, ������������ ����� ������������ �������� �������������� ������, ����������� ������������ �� �� �����������, �� ��� ����� ����������� �� �� ����������� � ������������ � ����� �������� (�. 2 ������������� N 359).

�������� ��������, ��� ���� ����� ����������� ���� ������� ������� ���������� �������� ������������ ������������� �������, �� ������ �������� ����������� ����������. � ���������, � ������������ � �. 5 ������� ���� �����-���� ������ �������������� ������ �������� ����������� ���������������� �������� ������������ �� ����������� ���� ������� ������� ����������, �� ��� ��� ������� � ���������. ��� ���� � ��������� ����� �� ���� ������������, ��� � �� ���� ����������� ������, ��������� ������������ �� ��������.

� ������� ������������ ����������

������ ������� ����������

�������� ������������ ���������� ������� ������� ���������� � ������������ � �. 3 ������� ��������� ���������. �� ��� ������� ���������:

- �������� �� ����������� ����� ���������;

- ��� ����� ������ �� ���� � ���� �����������, �������� ������ �����;

- �������� � ������� �����.

� �������� ������������� ������� ����������:

- �� ��������������-�������� ����� �����������;

- � ����� ���������� ��������� ������������ ��������������� ������ ������������ ���� (���� � ������ ���������� ���������� ����� ������ ��� ����, �������� ����� ����������� �� ����� ������������ ���� ��� ������������). ��� ���� ������������� ��������, ��� ����������� ������ ������������� ������� ���������, ������� ������������� ��������� ����������� ������.

������������� � �. 6 ������� �������, ��� ������������ �������� (���� � �����������, ����������-��������� �����������, ���������� �����������, ���������� ����������, �����, ��������, �����, ����� (����) �������� � ������), �������������, ������������ ������ ������������ ���������, � ����� ������������� ���������� �������� � ������ ��� ������������� ����� ���� ��������� ��������:

- � ���� ������������� ������� � ����������� ���������;

- � ���������, �������, ����� � �������� ���, ������������� �� ���������� ��������, �� �������, ������, � ������� ������, ���� ���� ����������, ������������ ���������������� ������������ �������� �������������� ������, ��������������� ������� �� ��������� ��������������� �������� � ���������� ��������� ������������� � ������������� ����� ������������.

��������, ���������� �� ������� ��� �������� ����� ������������ ������������ �������� ������ ���� ���������:

- ������������ ����� � �����, ������������ ��������� (����������� �����);

- ������������ � ������������� �������������� �����������, ����������� ������ � ������� ��������, ��� �����������;

- ������������ ����������-���������� �����������;

- ����� ���������� �����������;

- ����, ����� ���������� �����������;

- ������������ ����, �����, �����;

- ������������ ����� ����: ������, ��������, VIP-���� � �.�.;

- ����� ���� � �����, �������������� ����������� ������ � ������� ��������, ����� �� ������� ������������ �����, ��� �������� �� ��� ���������� (���� ������), ����� ����������� ����� �����, ��������� �/��� ������� ��� ����� ������� ������������� ����� � � ���� ����������� �������;

- ��������� ������ � �������� ��������� (����);

- ���� ����������, ����������������� ����� �����, ������������� �������, ���������, �������, ��� � �������� ����, �������������� �� ���������� ��������.

������������ ������� ���������� ������� ����������

����� �� ��������, ���������� � �. 11 �������, ������������� ����������� ���������� ������� ������� ����������, ��� ������������� ������������ ��������, ��� � �������������� ������������������ ��������.

������������������ ������� - ��� ������������ ����������� �������, ������� ���� ����� ���������� �� ���������� ������������ ��������� ������������ �����, �� ������� � ������ ������� ������ ��������� ��������� ����������� ���������.

��� ����������, ������� ������ ���� �� ������ ������� ����������, ��������������� � �������� � ���� ������ ������������������ �������. �� �� ������ ����������� ��������� ����������� �������. ������������������ ������� ������ ������������� ����������� ���������� ��������� �������� �� ������ ������ ������� ���������� (��������, � ������ ��� �����), ��� ���� ���������� � ������������ ���������� ������������. ����������� ������������� ���������� �������������� ���������� ������� � ������ � ���� �� ���������� ������� ��������� (�. 9 �������).

������������ ������������ ������ � ������������������ �������� ������������� � ������ ����� ����������. ������� ������ ����� ������ �� �������������������� �������, ����������������, ����������� � ��������� ��� �������� � ������� �� ����� ���� ���. ��� ���������� ������� ������� ���������� ������� ������ ��������� ���������� ����� � ��� ����� (�. 11 �������).

������������ ����������� ������� ��������� �������� ���������� ������������, ������� ����� �������� � ������������������ ��������. ��������� ��������� ������� ������ ��������� ������� � ������� � �������������� ���������. ����� ����, � ���� ������ ���� �������� ������� � ������ �������������� ������������ ��������������� �� �����, ������������ �������������� �������� �� N 85*(3).

�������� ������� ���������� ����������:

������� � �������� ���������-������������� ������������

���������� �����������: ���� � ����������� ��� �����������, N 7, ���� 2008 �.

-------------------------------------------------------------------------

*(1) ������������� ������������� �� �� 06.05.2008 N 359 �� ������� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������.

*(2) ������������� ������������� �� �� 31.03.2005 N 171 ��� ����������� ��������� �� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������.

*(3) ������������� �������� �� �� 31.12.2002 N 85 ��� ����������� �������� ���������� � �����, ���������� ��� ����������� �����������, � �������� ������������ ����� ��������� ���������� �������� � ������ �������������� ��� ������������ (���������) ������������ ���������������, � ����� ������� ���� ��������� � ������ ������������ ���������������.

��������! ��������� �� ����� �� �������� ��������������� ���������.

���� �� ��������� ������� ������-���� ��������� - ������ �� ���� ruman988@yandex.ru ��� �������������� ����������!

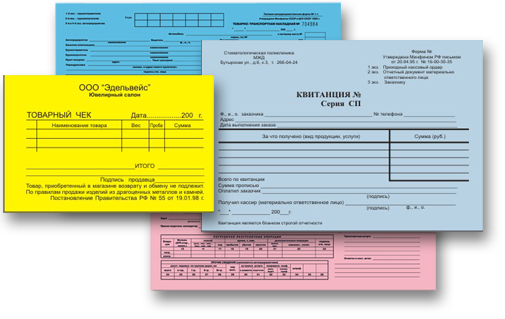

Постановление Правительства � Ф №359 от 6.05.2008 дало возможность субъектам самостоятельно разрабатывать нужные бланки и печатать их.

Однако Минфин � Ф не разрешает печатать такие документы на обычном компьютере. Для этого следует применять автоматизированную систему. Но чаще БСО по-прежнему изготавливают в типографиях.

Принято причислять к БСО:

Федеральные нормативы и правовые документы не учреждают целостного перечня типов БСО. Но в любых обстоятельствах под бланками строгой отчетности подразумеваются документы, приравниваемые к кассовому чеку.

Именно так говорится в п.2 Постановления Правительства � Ф №359. Соответственно п.5 и п.7 Постановления № 359 федеральные органы власти вольны ратифицировать формы БСО для каких-либо типов услуг.

Утвержденные форматы неукоснительны к использованию в � Ф всеми субъектами, предоставляющими населению соответственную услугу. Билеты общественного транспорта тоже считаются бланками строгой отчетности.

Их структурный вид определяется тезисами Постановления Правительства � Ф №112 от 14.02.2009. Составляется по форме БО-18 бланк для оказания услуг гостиницами, отелями, кемпингами.

При этом ранее применявшаяся гостиницами форма 3-Г является бланком устаревшего образца и не может употребляться взамен кассового чека.

В Письме Минфина � Ф от 22.08.2008 определено, что при оказании организациями и ИП услуг, не попадающих под регулирование федерального законодательства относительно применения БСО, ими могут создаваться надлежащие формы независимо.

Но при этом разработанные бланки должны обладать всеми обязательными реквизитными составляющими.

Обязательные реквизитыВ п.3 Положения №359 определяются обязательные реквизиты, которыми должно обладать бланкам строгой отчетности.

В частности к таковым относятся:

Если бланк изготовлен типографским способом, то в нем непременно должны наличествовать реквизиты, которые учреждает Постановление 359 (ст.4). К таковым относятся сведения о типографии, тираже бланков, дате их изготовления.

Что такое ограничение наличных расчетов, читайте здесь .

Для форм, изготовленных посредством автоматизированных систем наличие таких реквизитов не требуется. На данное время устаревшие формы бланков строгой отчетности не применяются. Но допускается взять их за основу при разработке новых форм.

Важно, что регистрировать изготовленные таким образом бланки нигде не нужно. И если налоговая инспекция требует обязательной регистрации, то данное требование незаконно.

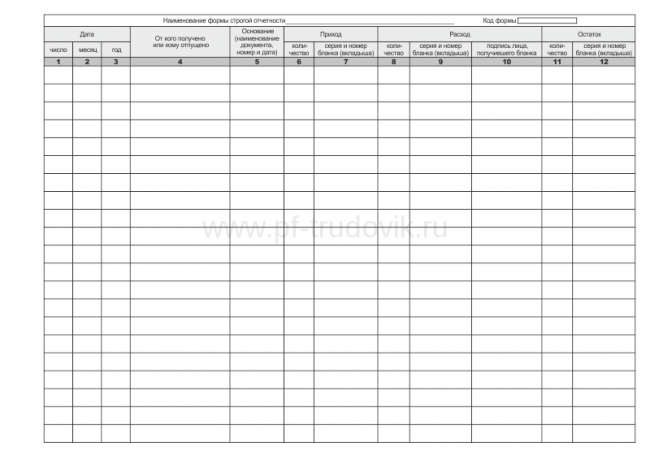

Образец акта приема-передачиПоступившие в организацию из типографии бланки строгой отчетности должны быть приняты лицом, отвечающим за сохранение подобных документов, их учитывание и выдачу.

Для бесперебойной деятельности по приему/передаче бланков в организации должна иметься стабильно функционирующая комиссия. Ее долгом считается контроль над поступлением БСО.

Осуществлять прием необходимо при комиссии, которую утверждает непосредственный руководитель экономического субъекта. По итогам приемки готовится акт приема-передачи БСО.

Акт приема БСО можно составить в форме произвольной. За основу при этом принимается форма по ОКУД 070000. Перед составлением акта ответственный работник обязан проверить бланки по номерам, сериям, количеству.

Также необходимо проверить сопроводительные документы передающей стороны. Проверка производится в присутствии членов комиссии. В акте непременно подробно отображаются все данные о бланках.

БСО выдается по требованию клиента

Автоматизированная системаИзготавливать бланки строгой отчетности можно посредством применения автоматизированных систем. Предусмотрено это п.11 Постановления №359. Также здесь оговариваются основные законодательные требования к такому сервису.

Подобный способ изготовки бланков удобен тем, что осуществлять его можно прямо на рабочем месте по необходимости. Достаточно для этого иметь компьютер и принтер.

Упрощает процесс использования БСО и отсутствие необходимости в ведении книги учета БСО. Система сама фиксирует все необходимые данные. Автоматизированная система надежно защищена от несанкционированного доступа.

То есть невозможно исправить или откорректировать бланк либо распечатать его дважды. Каждому созданному бланку системой присваивается уникальные номер и серия.

Автоматически учитываются все операции, осуществляемые с применением БСО. Печатать бланки на обычном принтере без участия автоматизированной системы строго воспрещено.

Единственный минус автоматизированной системы – ее высокая стоимость. По этой причине небольшим организациям применять ее крайне не рационально.

Однако можно воспользоваться онлайн-сервисом. В этом случае достаточно постоянного доступа к Интернету и принтера. Кроме того, допускается распечатка нескольких пустых бланков, когда требуется получить оплату в местах с отсутствием Интернета.

Электронный банк данныхНа данный момент Приказами и Письмами Минфина � Ф утверждено больше двухсот видов различных форм бланков строгой отчетности. Начинающему предпринимателю весьма сложно разобраться в этом обилии при выборе нужного формата БСО.

Все о наличном расчете между юридическими лицами в 2016 году, читайте здесь .

Все про расчеты наличными деньгами, смотрите здесь .

Изучение действующего законодательства и последних нормативных актов требует немало временных затрат. В этом случае автоматизированная система становится прекрасным выходом.

В основном любая подобная система содержит электронный банк данных. В нем хранятся утвержденные формы бланков. Периодически банк данных обновляется с учетом поправок в законодательство.

Это помогает избежать применения устаревших форм. К тому же становится необычайно просто найти БСО, соответствующий осуществляемому виду деятельности.

Бланк строгой отчетности может изначально показаться сложным в применении. Но на деле достаточно изучить основные нюансы его использования. Преимущество БСО в том, что расходы по их применению в разы меньше затрат на обслуживание и использование ККТ.

Порядок списания БСО в 2016 году

Порядок списания БСО в 2016 году

Одним из обязательных для формирования документов для юридических лиц и индивидуальных предпринимателей является БСО. Данный документ представляет собой бумагу строгой отчетности. При этом использовать её необходимо в строго установленных государством случаях. При этом необходимо обязательно хранить журнал учета БСО, а.

Как используются бланки строгой отчетности для ООО в 2016 году

Как используются бланки строгой отчетности для ООО в 2016 году

Все коммерческие организации, а также индивидуальные предприниматели обязаны использовать ККМ и печатать кассовые чеки, составлять иные документы, подтверждающие оплату наличным расчетом. Но существует перечень видов деятельности когда подобные действия можно заменить составлением специальных документов – БСО. Бланки.

Как формируются бланки строгой отчетности для ИП в 2016 году

Как формируются бланки строгой отчетности для ИП в 2016 году

Сегодня для ведения финансовой отчетности индивидуальным предпринимателя необходимо будет обязательно вести специальную документацию. Один из обязательных бланков – строгой отчетности. Для обозначения данного документа также применяется аббревиатура БСО. В 2016 году установлена специальная форма составления данного.

Как правильно заполнить книгу учета бланков строгой отчетности (БСО)

Как правильно заполнить книгу учета бланков строгой отчетности (БСО)

В некоторых случаях индивидуальным предпринимателям, а также организациям разрешается не использовать контрольно-кассовые машины. Но в таком случае строго обязательно необходимо применение БСО. Этот документы имеют установленный в законодательстве формат. Имеются определенные правила их использования, применения.

Бланки строгой отчетности в бюджетной организации в 2016 году

Бланки строгой отчетности в бюджетной организации в 2016 году

Вряд ли существует бюджетная организация, не использующая в процессе деятельности БСО. К таковым причисляется обширный спектр документации. Что представляют в 2016 году бланки строгой отчетности в бюджетном учреждении? При исполнении уставных задач бюджетные организации применяют немало различной документации. Отдельные.

Как вести учет бланков строгой отчетности

Как вести учет бланков строгой отчетности

БСО относится к такой категории документов, которые в некоторых случаях могут заменить контрольно-кассовое оборудование (ККО). Бланки строгой отчетности значительно удобнее в использовании, в отличие от ККО. СодержаниеОбщие сведения Порядок учета бланков строгой отчетности в организации Особенности оформления учета.

�������� �� �������� ����������� �� ��������� �������� :� ���������� ����������� ������� ������, ������� �������� �������� ������� ����������, ���� �� ���� ������� ������ �������� ������ ������� � ��� ������� ��������������� ��� ������ �����. ��� ���������, ���� ���� ������� ���������� �� ��������� ������� ������������. ����� �� ���������� ������ ���� � ��������� ����� ��� ������ ��� ������ �� ������ ����� � ����� �� ��������� ����. � ���������� ���������.

������ ������������ � ������� 10 ��������� �� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������, ������������� �������������� ������������� �� � 359, ����������� � ������� ������� ���������� �� �����������. ����������� ��� ����������� ����������� ����� ������� ���������� ��������������� � ����������� � ����� ����� ������� ���������� �� ��� ����, � ������� ��� �����������. ������� ���������� � ������ �������� ���������� ������������ ��� ����������� ����������� ������ � ��������� � ����� ����� ��� �� ��� ����, � ������� ��� �����������.

����������� ������ ������� ��������� ���� � ���������� ������� �������

1. ������: ���� � ��� �������� ������

��� « ���������� ������� » ���� ��������� � �������������. ���� ��� ������������� ��������� � �������� ������� ��������. ����� �� �� �� ��� ����������� (��� �� ������� � ��������� ��������� ��� ���������� ���)?

��������

�.�. �������,

������� �������� ������� «���� � ������������� ������������»

���. �� ���� ��� « ���������� ������� » ����������� ��������, � ���� �� ������� ������� �����������.

����� ��� ���������� ������������ � ��������� � ����� ����� ������� ���������� �� ��� ����, � ������� �������� ���������� ( �. 10 ��������� �� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359 ).*

������ «���� � ������������� ������������» �2, ������� 2014

2. ������������� ������������� �� �� 06.05.2008 � 359 «� ������� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������» (� ����������� �� 15 ������ 2014 ����)

«����������

�������������� �������������

���������� ���������

�� 6 ��� 2008 ���� N 359

���������

�� ������������� �������� �������� ��������

� (���) �������� � �������������� ��������� ����

��� ���������� ����������-�������� �������*

(� ����������� �� 15 ������ 2014 ����)

1. ��������� ��������� ������������� ������� ������������� ������������� � ��������������� ����������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� ������� � ������ �������� ����� ��������� ��� ������� ������ ���������, ������������ �� ������ ������� ����������, ������������� � ��������� ����, � ����� ������� �����������, �����, �������� � ����������� ����� �������.*

10. ����� ��������� ������ ����������� ����� � ����������, ����������� �� �����������. ����������� ��� ����������� ����������� ����� ��������� ��������������� � ����������� � ����� ����� ������� ���������� �� ��� ����, � ������� ��� �����������.»*

* ��� �������� ����� ���������, ������� ������� ��� ������� ���������� �������

��������� ����������, ������� ��� «������� �������».

����� ��������� ������ �������,

������� ��������� ��� «������� �������».

2. ����������, ��� ����� ������� ������� ����������, ������������ �� ���������� � ���� ������������� ������������� ���������� ��������� �� 31 ����� 2005 ���� � 171 "�� ����������� ��������� �� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������" . ����� ����������� �� 1 ������� 2008 ����, ���� ���� �� ������������� ������� ������� ���������� ������. ����������, ��� ����� ������� ������� ����������, ������������ � ������������ � �������������� ������������� ���������� ��������� �� 31 ����� 2005 ���� � 171 "�� ����������� ��������� �� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������" �� ���������� � ���� ���������� �������������, ����������� ����� ������������� � ��������������� �����������������, ������������ ��������� ������ ��� �����, � ��������� ������� ��� ����� ������� ����������. ����������, ��� ����� ������� ������� ����������, ������������ �� ���������� � ���� ���������� ������������� ��� �����, � ��������� ������� ������� ����������� ���� ������� ������� ���������� ��������� � ������������ � �������� 5 � 6 ��������� . ������������� ��������� ��������������, ����� ����������� �� �� ����������� � ������������ � ��������� ���������� .

������������ �������������

���������� ���������

�.������

���������

�� ������������� �������� �������� ��������

� (���) �������� � �������������� ��������� ����

��� ���������� ����������-�������� �������

� ����������� �� 15 ������ 2014 ����

1. ��������� ��������� ������������� ������� ������������� ������������� � ��������������� ����������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� ������� � ������ �������� ����� ��������� ��� ������� ������ ���������, ������������ �� ������ ������� ����������, ������������� � ��������� ����, � ����� ������� �����������, �����, �������� � ����������� ����� �������.

2. �� ������� ������� ���������� ����������� ��������������� ��� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� ������� � ������ �������� ����� ��������� ���������, ������, ��������� ���������, ������, �������, ���������� � ������ ���������, ������������ � �������� ����� (����� - ���������).

�) ������������ ���������, ������������ ����� � �����;

�) ������������ � ��������������-�������� ����� - ��� �����������; �������, ���, �������� - ��� ��������������� ���������������;

�) ����� ���������� ��������� ������������ ��������������� ������ ������������ ���� (� ������ ���������� ��������� ������������ ��������������� ������ ������������ ���� - ����� ������ ��� ����, ������� ����� ����������� �� ����� ������������ ���� ��� ������������);

�) ����������������� ����� �����������������, ����������� ����������� (��������������� ���������������), �������� ��������;

�) ��������� ������ � �������� ���������;

�) ������ ������, �������������� ��������� ��������� ���������� � (���) � �������������� ��������� �����;

�) ���� ������������� ������� � ����������� ���������;

�) ���������, �������, ��� � �������� ����, �������������� �� ���������� �������� � ������������ �� ����������, ��� ������ �������, ������ ����������� (��������������� ���������������);

�) ���� ���������, ������� ������������� ��������� ����������� ������ � �������� ������ ��������� �������� ����������� (�������������� ���������������).

4. ����� ��������� ��������������� ������������ �������� ��� ����������� � �������������� ������������������ ������.

������������� ������������ �������� ����� ��������� ������ ��������� �������� �� ������������ ������ ��������� (����������� ������������, ����������������� ����� �����������������, ����� ����������, ����� ������ � ��� ��� ����������, �����), ���� ���� �� ������������� ������������ ��������� ������ �� ����������� ���� ������� ����� ����������.

5. � ������ ���� � ������������ � ����������������� ���������� ��������� ����������� ������ �������������� ������ �������� ������������ �� ����������� ���� ������� ����������, ������������ ��� �������� ����� ���������, ����� ����������� ������ �������������� ������ ���������� ��������� ����� ������� ���������� ��� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������.

5.1. ���������, ������������ ��� �������� ����� �� ��������� ���������� � ������ ������������� ����������� � ��������� �������� ������������� �����������, ������ ��������� ���������, ������������� ��������� ��������� ���������� � ������ ������������� ����������� � ��������� �������� ������������� ����������� (����� ������������� ������� � 19 ����� 2009 ���� �������������� ������������� ���������� ��������� �� 14 ������� 2009 ���� � 112 ).

6. ��� ������������� ���������� �� ����� ������ ��������� ����������, ��������������� ����������� "�" -"�" ������ 3 ���������� ��������� . ����� ������� ���������� ��� �������� ����� ������������ �������� (���������� ���� � �����������, ����������-��������� �����������, ���������� �����������, ���������� ����������, �������� ����������� � ��������, �����, ����� (����) �������� � ������), ������� ������ ������������ ��������� � ��������������� ����������, � ����� ���������� �������� � ������ (���������� ���������-��������� �����������), � ����� ����� �� ������������� �������� (����������� ����) �� ������� ������ ������������ ���������������� ������������ �������� �������������� ������, ��������������� ������� �� ��������� ��������������� �������� � ����������-��������� ������������� � ������������� ����� ������������.

(����� � ��������, ��������� � �������� � 29 ������ 2014 ���� �������������� ������������� ���������� ��������� �� 15 ������ 2014 ���� � 334 . - ��. ���������� �������� )

7. �������� ��������, ������������ � ����������, ��������� � ������� 5 � 6 ���������� ��������� . ��������������� ������������ �������� �������������� ������, ����������� ������������ �� ����������� ���� ������� ����������. ����� ������� ����������, ������������ � ������������ � �������� 5 � 6 ���������� ��������� . ����������� ������������� � ��������������� �����������������, ������������ ��������� ������ ��� �����, � ��������� ������� ��� ����� ����������.

8. ��� ���������� ������ ��������� ������ �������������� ������������� ���������� �� ����� 1 ����� ���� ����� ��������� ������ ����� �������� �����, �� ����������� ��������� �������:

�) ������������ ��������� ������ ����������� ������� �������������� ������, ��������� � ������� 5 � 6 ���������� ��������� . ���������� ���� ������� ���������� ������ ���������;

�) ��� ��������� ��������� ����������� ������������ �������� ��� ������������ ������ ���������;

9. ������������ ����� � ������ �� ������ ���������, �������������� ������������ ��������, �������������� ������������� �������. ������������ ����� � ������ �� ������ ��������� �� �����������, �� ����������� ����� � ������, ��������� �� ����� (�������� �����) ������ ���������, ����������� � ������������ � ������� 8 ���������� ��������� .

10. ����� ��������� ������ ����������� ����� � ����������, ����������� �� �����������. ����������� ��� ����������� ����������� ����� ��������� ��������������� � ����������� � ����� ����� ������� ���������� �� ��� ����, � ������� ��� �����������.

11. ������������ ������� ���������� ����� ������������� � �������������� ������������������ �������. ��� ���� ��� �������������� ���������� ������ ��������� � ������� ��������� ������ �������������� ���������� ��������� ����������:

�) ������������������ ������� ������ ����� ������ �� �������������������� �������, ����������������, ����������� � ��������� ��� �������� � ������� ��������� � ������� �� ����� 5 ���;

�) ��� ���������� ������ ��������� � ������� ��������� ������������������ �������� ����������� ���������� ����� � ����� ��� ������.

12. ����������� � �������������� ��������������� �� ���������� ��������� ������� ������� ������������ ���������� �� ������������������ ������ � ���������� ����������.

13. ���� ������� ����������, ������������� ������������ ��������, �� �� �������������, ������ � ������� ������� � ����� ����� ������� ����������. ����� ����� ����� ������ ���� �������������, ������������ � ��������� ������������� � ������� ����������� (�����������) ����������� (�������������� ����������������), � ����� ��������� ������� (�������).

14. ������������ ����������� (�������������� ���������������) ��������� � ����������, �������� ���������� ���������, ��������, ���� � ������ ������� ����������, � ����� ����� �� ��������� �������� �������� ������� �������� ����������, ������� � ������������ ��������������� � ������������ � ����������������� ���������� ���������. ������������ ����������� (�������������� ���������������) ������� �������, �������������� ����������� ������� ����������.

15. ������ ����������, ����������� � ����������� (��������������� ���������������), ����������� ����������, ��������� � ������ 14 ���������� ��������� . � ����������� ��������, ������������ ������������� ����������� (�������������� ����������������). ������� ������������ � ���� ����������� ������� ����������. ��� ������� ����������� ������������ ������������ ����������, ����� � ������� ������� ���������� ������, ��������� � ���������������� ���������� (���������, ���������� � �.�.), � ������������ ��� ������� ������� ����������. ���, ������������ ������������� ����������� (�������������� ����������������), �������� ���������� ��� �������� ������� ���������� �� ���� ��������� ����������.

16. ������ ���������� �������� � ������������� ������, ������ � (���) ���������� ������������� ���������� � ��������, ����������� �� ����� � �������. �� ��������� �������� ��� ����� �������� ������� ���������� ������������� ��� �����������������.

17. �������������� ������� ���������� �������������� � ����� ���������� �������������� ����������� � ����� �������� �������� �������.

18. ��� ������������� �������� �� ���������� �������������� ������� ���������� ����������� ������� ������ ����������� (��������������� ���������������) � ������� �������� ���������� (����������) ��� ��������������� ��������������� �� �������� (���������� �� ������� ������) �������������� ������ � ����������� (�������������� �������), � ����� ������� ����� ���������� (�������� ����������), ���������� � ��� �����������, ������������ ����, ��������� � ������ (�������� ����������), ������, ���������� � �������� �����.

19. ����������� � ����������� ����� ����� ���������� (�������), �������������� ����� �������� �������� �������� ������� (� ��� ����� � �������������� ��������� ����), �������� � ������������������� ���� �� ����� 5 ���. �� ��������� ���������� �����, �� �� ����� ��������� ������ �� ��� ���������� ��������� �������������� ����� ���������� (�������) ������������ �� ��������� ���� �� �� �����������, ������������� ���������, ������������ ������������� ����������� (�������������� ����������������). � ����� �� ������� ������������ ������������� ��� ����������� ������ ����������.

20. � ������ ���������� ���������� �������� �������� ������� � (���) ������� � �������������� ��������� ���� ��� ���������� ����������-�������� ������� �������������� � ��������� �������:

�) ��� ������ ����� ��������� ��������� ���������� �������������� ���� ����������� (�������������� ���������������): ��������� ����� ���������, �� ����������� ����� ��� ������ ������� (��� ������� ������ ���������); �������� �� ������� �������� ��������; �������� ����� ���������� �������� ������� � �������� �� �������� �� ���� � �������; ����������� �������� (��� ������� ����� ��� ������ �������); �������� ����� ����� � ������ �� ������� ������ � ����������, ��� ���� �������� ������ � ��������� ������ �������� ������������;

�) ��� ������ ����� � �������������� ��������� ����� �������������� ���� ����������� (�������������� ���������������): �������� �� ������� ��������� �����;

��������� ����� ���������, �� ����������� ����� ��� ������ ������� (��� ������� ������ ���������); ��������� ��������� ����� � ���������� ��� ���������� ���������� � ��������� ���� � �������� ������������� ������ �� ��������� �����; ����������� �������� (��� ������� ����� ��� ������ �������); ���������� ������� ��������� ����� ������ � ���������� � ����������, �������������� ���������� �������� � �������������� ��������� �����;

�) ��� ������������� ��������� ������, ��� ������� ���� ����� ������ ������������ ��������� ��������� ����������, ������ - � �������������� ��������� �����, ������ ��������� � �����, � ����� ������� ��������� ����� ������������ ������������.

������ � �����!