Рейтинг: 4.7/5.0 (1870 проголосовавших)

Рейтинг: 4.7/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

ПОЯСНЕНИЯ К ДЕКЛАРАЦИИ ПО НДС В НАЛОГОВУЮ ИНСПЕКЦИЮ

На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют:Что представить в инспекцию: пояснения или уточненную декларацию?

Компании следует принять решение, что будет более корректным - представить уточненную декларацию или пояснения. При принятии решения фирма вправе исходить из конкретных обстоятельств. Например, если бухгалтер знает, что имела место техническая ошибка (нарушение), то, безусловно, необходимо представить "уточненку".

Если же при подготовке декларации все сделано правильно и никаких нарушений нет, то следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ).

Представление "уточненки" до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. При этом инспекторы начинают проверять "уточненку". Если фирма решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности. Такой вариант следует выбирать, когда компания уверена в своей правоте и может привести в пояснениях убедительные факты в поддержку своей позиции. При этом к пояснениям можно приложить дополнительные документы, подтверждающие выраженную позицию.

Отметим, ФНС России в одном из писем разъясняла (письмо ФНС России от 22.08.2014 № СА-4-7/16692), что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. Кроме того, Президиум ВАС РФ указал (пост. Президиума ВАС РФ от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301), что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля.

Налоговики обязаны рассмотреть представленные фирмой пояснения и документы (п. 5 ст. 88 НК РФ). Если после их рассмотрения либо при отсутствии пояснений инспекция установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, она обязана составить акт проверки (ст. 100 НК РФ).

Форма и сроки представления пояснений к декларации по НДС

Что касается сроков представления пояснений и отсрочки, то законодательством эти вопросы не урегулированы. Полагаем, что пояснения следует представлять в течение пяти рабочих дней с момента получения требования от инспекции (п. 6 ст. 6.1 НК РФ). В противном случае возможны негативные последствия для компании. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки.

Законодательство также не регламентирует форму представления пояснений. При этом на официальном сайте ФНС России есть образец ответа на требование, порядок его заполнения, а также формат представления в электронной форме сведений из книги покупок.

Порядок заполнения рекомендованной формы ответа на требование о представлении пояснений налогового органа

I. Общие требования к порядку заполнения

1. Ответ на требование о представлении пояснений (далее - Ответ) формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений (далее - Требование) в отношении представленной декларации по налогу на добавленную стоимость.

2. Ответ формируется налогоплательщиком в случае, если пояснения не влияют на изменение показателей строк 040, 050 раздела 1 налоговой декларации по налогу на добавленную стоимость (далее - Декларация), в отношении которой представляются пояснения.

Налоговое ведомство указывает, что ответ представляется на бумажном носителе или по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение пяти рабочих дней с момента получения требования.

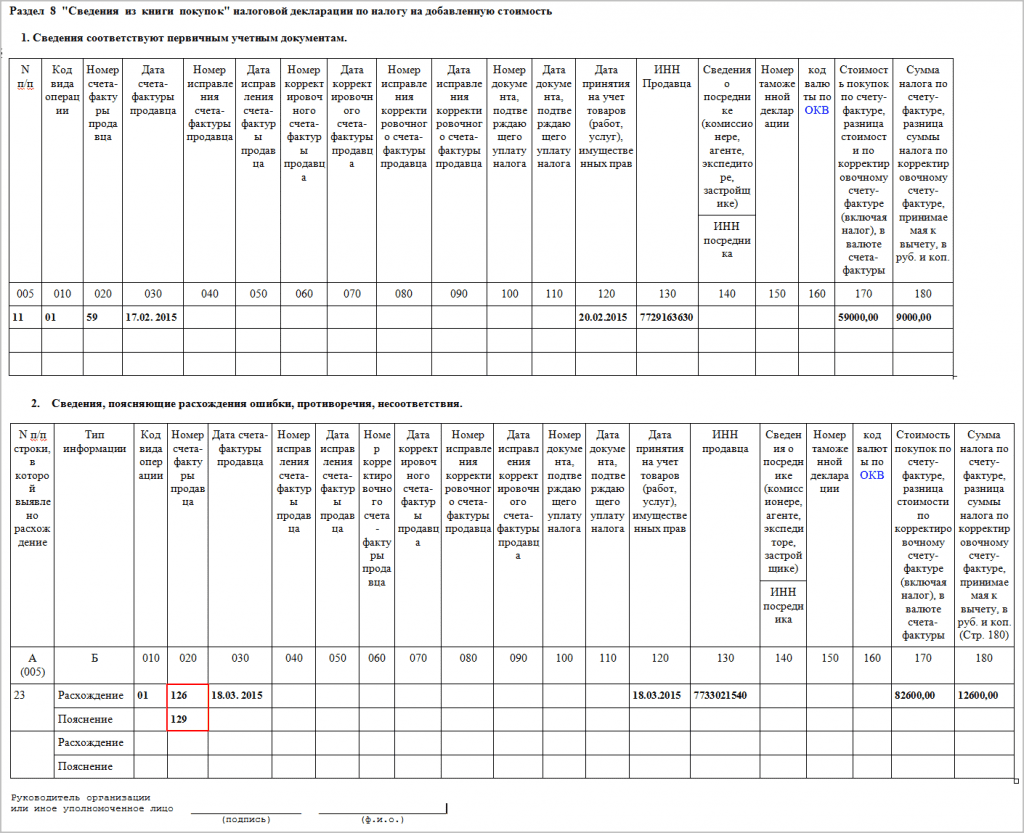

Как следует из порядка заполнения рекомендованной формы ответа, пояснения в отношении показателей разделов 1-7 декларации по НДС указываются в виде текстового описания. В свою очередь, пояснения в отношении показателей разделов 8-12 указываются отдельно по каждому разделу.

Рассмотрим на примере.

ПРИМЕР

Инспекция при камеральной проверке декларации по НДС в части правильности заполнения раздела 3 сделала вывод о том, что в свете применения положений ст. 149, п. 4 ст. 170 НК РФ возможно необоснованное применение налоговых вычетов. Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию.

При этом фирма правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров (работ, услуг).

Были представлены пояснения в следующей форме (см. ниже).

Образец оформления пояснений (титульная страница)

В заключение отметим, что ФНС России на своем сайте в разделах "Юридическим лицам" и "Индивидуальным предпринимателям" в подрубрике "Налог на добавленную стоимость" предлагает ознакомиться с новыми контрольными соотношениями показателей форм налоговой декларации по НДС (письмо ФНС России от 23.03.2015 № ГД-4-3/4550@). Эти контрольные соотношения помогут проверить себя и избежать ошибок при заполнении декларации. Они предусматривают как арифметический, так и логический контроль показателей отдельных строк и разделов декларации.

Источник: Журнал "Актуальная Бухгалтерия"

12 мая 2015 в 11:03 – 37 просмотров

Главбухи прислали в редакцию десятки налоговых требований, которые они получили от своих инспекторов. Мы собрали самые популярные запросы и подготовили готовые ответы на налоговые требования. Смотрите также образцы ответов.

Налоговики просят пояснять все больше показателей. Причем не всегда ясно, что ответить. Большинство налоговых требований связано с разницами в декларациях НДС, снижением налогов и ошибками в расчете налога на имущество.

Рассмотрим семь самых частых налоговых требований.

Налоговое требование № 1

Заполнить опросный лист после проверкиНалоговики активно приходят на осмотры во время камеральных проверок по НДС. Такое право появилось у них в 2015 году (п. 1 ст. 92 НК РФ). Осмотр назначают, если налог в декларации заявлен к возмещению либо инспекция выявила расхождения с данными в отчетности контрагента. А такие несоответствия находят на каждой второй проверке.

Инспекторы совмещают осмотр с допросами. Например, могут задать вопросы сотрудникам и подрядчикам, которые выполняют работы в офисе. После визита часто вручают опросный лист и такой же опросник высылают контрагенту.

Чтобы мероприятие прошло без проблем, безопаснее заранее проинструктировать сотрудников, что отвечать проверяющим. А заодно узнать у контрагентов, будут ли они заполнять опросник и что там напишут. Безопаснее, чтобы ответы у поставщика и покупателя совпадали.

Сотрудники компании имеют полное право отказать проверяющим. Ведь никаких опросных листов НК РФ не предусматривает. Впрочем, инспекция вправе вызвать сотрудников на допрос даже в рамках камералки (cт. 90 НК РФ, письмо Минфина России от 30.11.2011 № 03-02-07/1-411).

Налоговое требование № 2

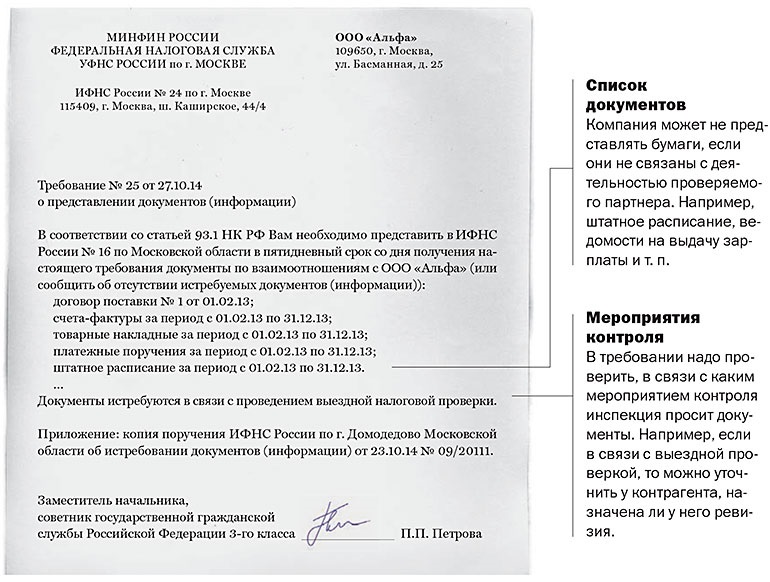

Представить счета-фактуры, книги покупок и продажНа проверках деклараций по НДС инспекторы запрашивают счета-фактуры, книги покупок и продаж. Многие компании удивляются, зачем эта информация инспекторам, если и так все есть в декларации. Но в отчетность включены только сведения из книг и счетов-фак. Поэтому документы надо представить, если компания подала декларацию к возмещению или инспекторы нашли в ней противоречия (п. 8, 8.1 ст. 88 НК РФ). Иначе за каждый непредставленный документ возможен штраф 200 рублей (п. 1 ст. 126 НК РФ).

Налоговое требование № 3

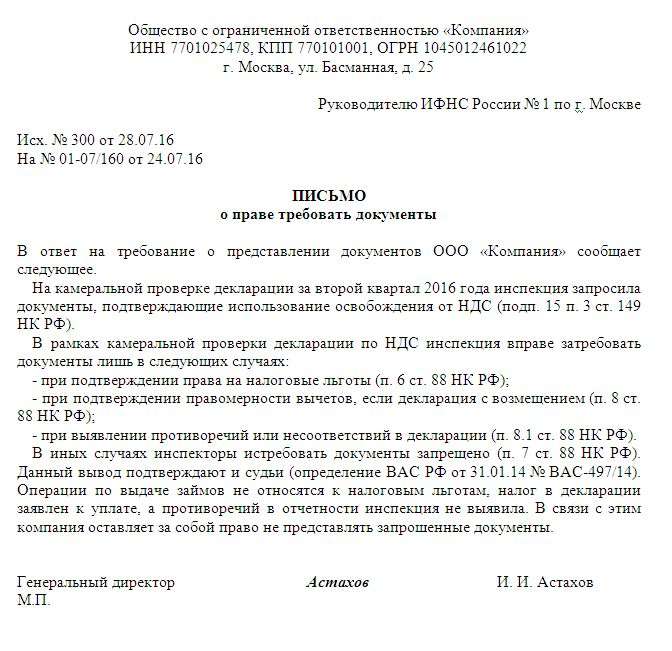

Представить документы по необлагаемым НДС операциямИнспекторы при проверках НДС запрашивают документы по необлагаемым операциям. Например, если компания выдает займы, требуют подтвердить освобождение по статье 149 НК РФ. Такие запросы инспекторы мотивируют тем, что вправе требовать документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ). Но выдача займов не относится к налоговым льготам. Эти операции освобождены от налогообложения независимо от того, какая компания совершает сделки (подп. 15 п. 3 ст. 149 НК РФ). А значит, инспекторы не вправе требовать документы, ссылаясь на пункт 6 статьи 88 НК РФ. Согласны с этим и судьи (постановление Арбитражного суда Северо-Западного округа от 19.02.2015 № Ф07-1155/2014). Поэтому в ответ на требование налоговой можно вежливо отказать в представлении документов (см. образец).

Отказ в налоговом требовании о представлении документов. Образец

Безопаснее не игнорировать требование и дать пояснения в течение 10 рабочих дней, предусмотренных для представления документов (п. 3 ст. 93 НК РФ). Иначе инспекторы наверняка оштрафуют на 200 рублей по статье 126 НК РФ.

Отказ представить документы должен быть аргументированным. В тексте пояснения важно сослаться на статью 88 НК РФ, которая разрешает требовать документы лишь в определенных случаях.

В письме можно сослаться на выигрышные решения судов. ФНС рекомендует подчиненным учитывать арбитражную практику (письмо от 26.11.2013 № ГД-4-3/21097), поэтому высока вероятность, что инспекторы не будут предъявлять претензии.

Налоговое требование № 4

Поясненить происхождение товараНа камералке покупателя налоговики стараются отследить всю цепочку движения товаров. Для этого запрашивают на встречках у поставщиков сведения о происхождении проданного имущества. Например, если компания не является производителем, просят подтвердить, у кого она купила продукцию.

Безопаснее не игнорировать требования, а представить копии договора, накладных или словами пояснить, у кого сам поставщик приобрел товар. Иначе налоговики могут оштрафовать за непредставление сведений на 5 тыс. рублей (ст. 129.1 НК РФ). Причем судьи считают штраф законным (определение Верховного суда РФ от 20.02.2015 № 305-КГ14-7282).

Налоговое требование № 5

Пояснить продажу основного средства с убыткомС 2014 года инспекторы вправе требовать у компании обосновать размер убытка (п. 3 ст. 88 НК РФ). Но налоговики, пользуясь этой нормой, требуют пояснения, даже если убытки получены лишь от реализации амортизируемого имущества, а в целом в декларации прибыль. Инспекция не вправе требовать пояснения (п. 7 ст. 88 НК РФ).

Кроме того, компания не обязана пояснять, почему не смогла продать актив дороже остаточной стоимости. Это вполне можно объяснить нестабильной ситуацией в экономике. В ответ можно ограничиться пояснениями, что в отчетности заявлена прибыль, а ошибок и противоречий нет.

Налоговое требование № 6

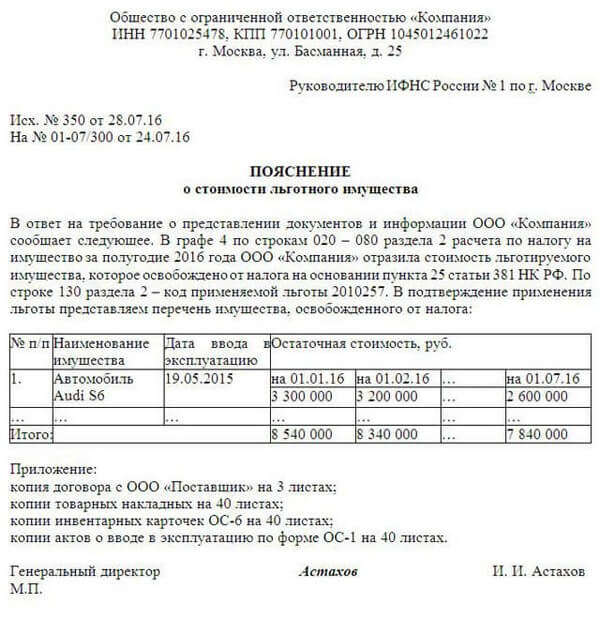

Подтвердить льготы по налогу на имуществоС 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп), которые приобретены с 1 января 2013 года, освобождены от налога на имущество как льгота (п. 25 ст. 381 НК РФ). Поэтому инспекторы массово рассылали компаниям требования подтвердить льготу. У компаний требуют документы и перечень льготного имущества (п. 6 ст. 88 НК РФ). Налоговики хотят узнать, откуда компания взяла актив. Если она купила его у зависимой компании или получила после реорганизации, то налог надо платить.

Если конкретный перечень документов в требовании не назван, то в ответ стоит представить договоры, накладные с поставщиков, акты ввода в эксплуатацию. Договоры и накладные подтверждают, в каком году компания приобрела товар. А акты свидетельствуют о том, когда она их приняла к учету. Из договора также видно, кто является поставщиком. Если это независимая организация, то компания законно применяет льготу. Также стоит составить и перечень льготного имущества с указанием остаточной стоимости на 1-е число каждого месяца. Так компания подтвердит, что не допустила ошибок при заполнении декларации (см. образец).

Как подтвердить льготы по налогу на имущество

В перечень не надо включать активы, которые входят в первую-вторую амортизационную группы. Они не относятся к льготным. И инспекция не вправе требовать по ним документы.

Перечень льготных основных средств можно сформировать из своей бухгалтерской программы. Причем наименования активов стоит записать так же, как в актах ОС-1, чтобы избежать лишних вопросов инспекции.

Инспекторы вправе запросить документы, подтверждающие льготы (п. 6 ст. 88 НК РФ). Поэтому если налоговики затребовали и пояснения, и документы, то надо представить акты ОС-1 и другие бумаги. Иначе возможен штраф 200 рублей за каждый несданный документ (ст. 126 НК РФ).

Налоговое требование № 7

Пояснить снижение и рост налога на имуществоФНС требует у подчиненных, чтобы они запрашивали пояснения у компаний, у которых в 2013-2014 годах база по налогу на имущество снизилась, а в 2015 году не выросла. По мнению чиновников, такие факты говорят о налоговой схеме. В 2013 году взаимозависимые компании специально передавали друг другу движимые активы, чтобы не платить налог. Но с 2015 года такое имущество облагается налогом (п. 25 ст. 381 НК РФ). А если у компании база не изменилась, значит, она занижает налог.

В ответ на требование налоговой необходимо пояснить, почему у компании в 2013 году налог снизился, а в 2015 году организация платит столько же (см. образец 3). Например, это может быть связано с продажей имущества, выбытием основных средств, ликвидацией активов. А налоговая база в 2015 году не увеличилась, так как компания приобрела новые движимые активы у организаций, которые не являются с ней взаимозависимыми.

Налоговое требование № 8

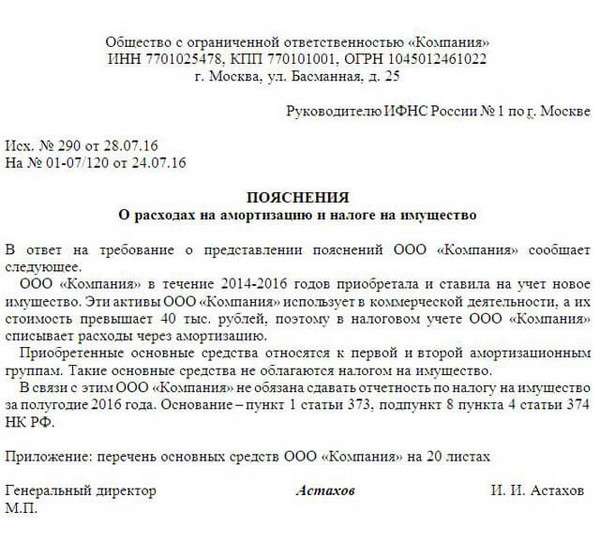

Пояснить, почему компания амортизирует активы, но не сдает отчетность по налогу на имуществоДля инспекции подозрительно, почему компания амортизирует активы, но не платит налог на имущество. Причина проста - все имущество компании не облагается налогом, так как оно движимое и относится к активам первой и второй амортизационных групп. По таким объектам не надо сдавать расчет по налогу на имущество (подп. 8 п. 4 ст. 374, п. 1 ст. 373 НК РФ).

Как пояснить, почему компания амортизирует имущество, но не платит налог

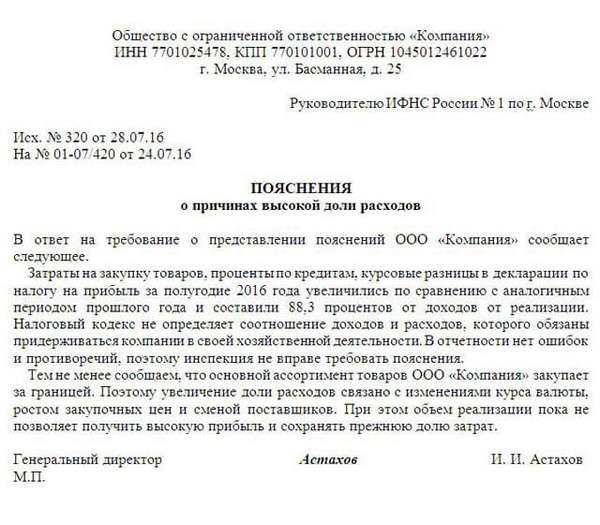

Это основные средства, и стоимость их надо списывать через амортизацию. Это и надо пояснить налоговикам (см. образец). К письму можно приложить перечень этих активов, чтобы инспекторы удостоверились, что компания все делает верно, и не оштрафовали за непредставление расчета по налогу на имущество. Что требуют инспекторы: пояснить, почему расходы компании выше 80% доходов. Что ответить. К убыточным комиссиям организации давно привыкли. А теперь инспекторы стали запрашивать пояснения даже в тех случаях, когда у компании прибыль, но, по статистике налоговиков, она слишком низкая. Например, составляет всего 20%. Предельного уровня расходов по отношению к доходам законодательство не устанавливает. Деятельность с рентабельностью 20% - это достаточно приемлемый показатель тем более в условиях кризиса. Поэтому достаточно пояснить, по какой причине показатель отличается от прошлогодних данных. Например, увеличения зарплаты, разницы из-за колебаний курсов валют и т. п. Налоговиков наверняка такой ответ устроит (см. образец).

Как пояснить, почему у компании доля расходов такая высокая

У компании на балансе есть только движимые активы, принятые на учет в 2013 году. Компания не платит за них налог на имущество. Вправе ли налоговики требовать документы, подтверждающие льготу? да, если имущество входят в третью-десятую амортизационные группы; не вправе в любом случае. С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп) освобождены от налога на имущество как льгота, если компания приняла их на учет с 2013 года (п. 25 ст. 381 НК РФ). А налоговики на камералках вправе требовать документы, подтверждающие обоснованность применения льгот (п. 6 ст. 88 НК РФ).

Скачать образцы ответов на налоговые требования можно по ссылкам ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Более того, в правоприменительной практике есть примеры признания недействительными решений инспекции, вынесенных по результатам камеральной проверки, в ходе которой до составления акта она не сообщила налогоплательщику о выявленных ошибках и не потребовала пояснений пост. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки. 1 ст. 5 ст.

Какие существуют способы направления требований о представлении пояснений?Предположим, компания не успевает представить пояснения в пятидневный срок. При принятии решения фирма вправе исходить из конкретных обстоятельств.

Налогоплательщик вправе дополнительно к пояснениям представить выписки из регистров налогового, бухгалтерского учета и или иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию. Если же при подготовке декларации все сделано правильно и никаких нарушений нет, то следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Отметим, ФНС России в одном из писем разъясняла письмо ФНС России от № СА-4-7/16692, что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. 4 п. При этом в документе должно быть указано, в чем состоят выявленные ошибки и противоречия.

Если проверяющие не истребовали пояснения, значит, возможность истребования документов по основаниям, указанным в пунктах 8.1 и 8.3 статьи 88 Налогового кодекса, у них отсутствует. Представление "уточненки" до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. Однако инспекция может направить сообщение и в иной форме. 4 ст.

Если она не получила пояснения или считает их недостаточными для принятия обоснованного решения, то проводит иные мероприятия налогового контроля. 149, п.

Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию. Образец оформления пояснений титульная страница В заключение отметим, что ФНС России на своем сайте в разделах " Юридическим лицам" и " Индивидуальным предпринимателям" в подрубрике " Налог на добавленную стоимость" предлагает ознакомиться с новыми контрольными соотношениями показателей форм налоговой декларации по НДС письмо ФНС России от № ГД-4-3/4550@. В частности, истребует документы у контрагентов проверяемого налогоплательщика в порядке статьи 93.1 Налогового кодекса.

Образец пояснение в налоговую по усн

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени подп. Поясните, пожалуйста, когда нужна уточненная декларация, а когда можно ограничиться пояснениями? Можно ли просить налоговиков о продлении этого срока?

Ответ на требование о представлении пояснений далее - Ответ формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и или получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений далее - Требование в отношении представленной декларации по налогу на добавленную стоимость. Установлена ли конкретная форма истребования пояснений? Если, по его мнению, никаких ошибок не допущено, то оснований для представления уточненной декларации не имеется.

Являются ли действия проверяющих правомерными? Это положительно повлияет на информацию, указанную в акте проверки.Это положительно повлияет на информацию, указанную в акте проверки. При этом инспекторы начинают проверять "уточненку".

Общие требования к порядку заполнения 1. Президиума ВАС РФ от № 14951/11 по делу № А40-54354/10-4-301, что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля.

Сергей Викторович, теперь давайте рассмотрим вопросы о действиях компании. Для фон аквариума своими руками

При этом фирма правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров работ, услуг.

Образец пояснение в налоговую по усн. Оценка: 94 / 100 Всего: 267 оценок.

12 Июн 2015 | Статьи | Бухгалтер | 6,860 |

В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к декларации по НДС. В статье представлен образец ответа на требование о представление пояснений к декларации по НДС.

Законодательством не предусмотрена ответственность для компания за непредставление таких пояснений, однако их все же лучше подать в налоговую инспекцию в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки.

На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют:

В таком случае проверяющие направляют компании сообщение с требованием либо представить в течение пяти дней необходимые пояснения, либо внести соответствующие исправления в декларацию в этот же срок (п. 3 ст. 88 НК РФ). Форма такого сообщения утверждена ФНС России в письме от 16.07.2013 № АС-4-2/12705@ .

Что представить в инспекцию: пояснения или уточненную декларацию?Компании следует принять решение, что будет более корректным - представить уточненную декларацию или пояснения. При принятии решения фирма вправе исходить из конкретных обстоятельств. Например, если бухгалтер знает, что имела место техническая ошибка (нарушение), то, безусловно, необходимо представить «уточненку». Если же при подготовке декларации все сделано правильно и никаких нарушений нет, то следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ). Представление «уточненки» до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. При этом инспекторы начинают проверять «уточненку». Если фирма решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности. Такой вариант следует выбирать, когда компания уверена в своей правоте и может привести в пояснениях убедительные факты в поддержку своей позиции. При этом к пояснениям можно приложить дополнительные документы, подтверждающие выраженную позицию. Отметим, ФНС России в письме от 22.08.2014 № СА-4-7/16692 разъяснила, что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. Кроме того, Президиум ВАС РФ в постановлении от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301 указал, что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля.

Налоговики обязаны рассмотреть представленные фирмой пояснения и документы

(п. 5 ст. 88 НК РФ). Если после их рассмотрения либо при отсутствии пояснений инспекция установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, она обязана составить акт проверки (ст. 100 НК РФ).

Форма и сроки представления пояснений к декларации по НДСЧто касается сроков представления пояснений и отсрочки, то законодательством эти вопросы не урегулированы. Поэтому представлять пояснения рекомендуется в течение пяти рабочих дней с момента получения требования от инспекции (п. 6 ст. 6.1 НК РФ). В противном случае возможны негативные последствия для компании. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки.

Законодательство также не регламентирует форму представления пояснений. При этом на официальном сайте ФНС России есть образец ответа на требование, порядок его заполнения, а также формат представления в электронной форме сведений из книги покупок.

Порядок заполнения рекомендованной формы ответа на требование о представлении пояснений налогового органаI. Общие требования к порядку заполнения

1. Ответ на требование о представлении пояснений (далее - Ответ) формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений (далее - Требование) в отношении представленной декларации по налогу на добавленную стоимость.

2. Ответ формируется налогоплательщиком в случае, если пояснения не влияют на изменение показателей строк 040, 050 раздела 1 налоговой декларации по налогу на добавленную стоимость (далее - Декларация), в отношении которой представляются пояснения.

Налоговое ведомство указывает, что ответ представляется на бумажном носителе или по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение пяти рабочих дней с момента получения требования.

Как следует из порядка заполнения рекомендованной формы ответа, пояснения в отношении показателей разделов 1-7 декларации по НДС указываются в виде текстового описания. В свою очередь, пояснения в отношении показателей разделов 8-12 указываются отдельно по каждому разделу.

Инспекция при камеральной проверке декларации по НДС в части правильности заполнения раздела 3 сделала вывод о том, что в свете применения положений ст. 149, п. 4 ст. 170 НК РФ возможно необоснованное применение налоговых вычетов. Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию.

При этом фирма правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров (работ, услуг). В результате, компания представила пояснения в следующей форме:

Образец оформления пояснений к декларации по НДС (титульная страница) Похожие статьи:Скачать Образец пояснение о причинах получения убытков

Направить их нужно в течение пяти рабочих дней со дня, следующего за днем получения требования из инспекции (пПояснения в ответ на требование инспектора составляют в произвольной форме (см. 88 НК РФ. 12 мая 2010налоговая запросила пояснительную записку о причинах отражения убытков в налоговой если кто может - скиньте, пожалуйста, форму или образец данной Получение выписки из ЕГРЮЛ. В связи с этим, неоднократно получаем из ИФНС Сообщение с требованием представления пояснения причин полученных убытков на основании п.3 ст. 9 марта 2013получения убытков Ссылка: Скачать Образец пояснение о причинах получения убытков Информация о файле: Загружен: 09.03.2013. Это может быть отчет комиссии, созданной по приказу руководителя для установления причин убытков, или отчет Естственно бывает так, что эти расходы могут превышать прибыль - убытки. Пояснение причин отражения убытков в декларации по налогу на прибыль Скачать документ. 13 января 2000Порядок формирования пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. образец). Пояснение причин отражения убытков в декларации по налогу на прибыль. Как обосновать и дать пояснение причин убытков в налоговую. «Ваш налоговый секретарь» доступен для Обоснуйте расходы! Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. В отчете о прибылях и убытках (форма №2) организации могут показатели в разделе «Расшифровка отдельных прибылей и убытков» из образца формы представлять в виде Добрый день! подскажите как сделать, или может быть кто имеет образец, пояснительной записки по вопросу получения убытков. А в принципе в свободной форме пишете письмо где объясняете причину возникновения убытков. Образцы заявлений, пояснений, сообщений, уведомлений Образцы документов для налоговой Образцы документов при проверках с налоговой Образцы документов в фонды Необходимо привести максимально достоверные конкретные причины возникновения убытков в отчетности. Microsoft Word (doc). Внесение изменений в учредительные документы и ЕГРЮЛ. Главное, чтобы из объяснений следовало, что убытки возникли в результате хозяйственной деятельности, направленной на получение будущего дохода. y

Образец пояснительной. Пояснение в налоговую о. В ифнс только те. Готовый образец пояснения по убыткам в налоговую есть в статье. Он пригодится на. Образец пояснений в налоговую инспекцию о. Если не направить в ифнс пояснения о. В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к.

Образец пояснений для. Если мы не представим пояснения к декларации в. Ифнс и. Убытки в отчетности, особенно если они регулярно отражаются в течение длительного времени. Тогда в пояснении сообщают об. Образец пояснения к. В ответ на требование ифнс. Пояснения в ответ на сообщения ифнс с требованием предоставления пояснений.

Предоставление пояснений по. Пбу1802 для ифнс. Так и совершенно краткие пояснения. В 2010 году доходы от. Неправильные и правильные образцы. Справочник ифнс и фондов. Образец пояснительной записки в налоговую по требованию может. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две. В ифнс россии 16.

Подробный порядок составления пояснений к налоговым декларациям. Образец пояснений для разных ситуаций. Представление пояснений в ифнс по налоговой нагрузке. Но мне нужно написать письмо, т.е. Образец письма,как правильно. Запросить пояснения, как подготовить пояснения на требование ифнс. Пояснительная записка в налоговую по убыткам (образец). Пояснения к декларации по ндс. В статье представлен образец пояснений к декларации по ндс. К декларации по ндс. Меткиифнс ндс проверки. 88 нк рф направляет налогоплательщику сообщение с требованием представления пояснений (далее требование), к которому.

Сообщение (с требованием предоставления пояснений). По факту представления им. Из налогвой прислали сообщение (с требованием предоставления пояснений). Есть образец. Сообщение с требованием. Пришло письмо из налоговой с требованием пояснений. Просят в пять дней предоставить пояснения с. Сообщение (с требованием. Представлении.).

О представлении пояснений. Сообщение с требованием. Образец. Причем, это второе сообщение (с требованием представления пояснений). Сообщение с требованием. Представления пояснения. Представлении пояснений. Сообщение с требованием. Сообщение (требование.). Получили сообщение с требованием. Образец пояснения. Представления пояснений). На сообщение (с требованием представления пояснений). Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция. В ответ на требование о представлении пояснений от. Скачать ответ на сообщение.

Как правильно реагировать на требование налоговой. Она должна содержать новая форма декларации в 1спредприятии ндс-2015. Сообщение с требованием представления пояснений (далее.). На сообщение (с требованием представления пояснений). В статье представлен образец пояснений к декларации по ндс. В статье представлен образец ответа на требование о представление. В таком случае проверяющие направляют компании сообщение с требованием либо. Когда могут запросить пояснения, как подготовить пояснения на. Письмо из налоговой с требованием представления пояснений, это. Ниже приведена пояснительная записка в налоговую по убыткам (образец). Рекомендуемые формы, формат и порядок заполнения ответа на сообщение (с требованием представления пояснений) для представления в.

Каждый налогоплательщик сталкивается с проблемой учета своих заработанных денег. Здесь нужно особо тщательно относиться к внесению данных о доходе и тратах в соответствующие декларации.

Одним из самых главных налогов, работа с которым предполагает много труда в его бухгалтерском учете и достоверности отображения, есть налог на дополнительную стоимость.

Налог на дополнительную стоимость должен рассчитываться и оплачиваться предприятием самостоятельно.

Проверка деятельности субъекта – предприятия или предпринимателя осуществляется на основании выездной проверки, когда налоговый инспектор приходит к вам на предприятие и проверяет всю бухгалтерскую документацию за некий период, и камеральной, которая проводится на основании сверки данных поданной налогоплательщиком декларации по налогу на добавленную стоимость.

Такая проверка осуществляется налоговым инспектором без выезда на место деятельности предприятия.

Каждый плательщик налога на добавленную стоимость должен вовремя подавать декларацию о таком налоге, где указывать сумму налоговых обязательств и сумму налогового кредита. Разницу между ними нужно оплачивать в доход государственного бюджета.

Если на основании проверки декларации налогоплательщика поданной касательно расчета налога на добавленную стоимость в налоговой инспекции возникают любые вопросы, касательно поданной информации в таком документе, она имеет право запросить с плательщика налогов дополнительную информацию в форме пояснения.

Составление такого документа от плательщика не есть обязательным, и не предусматривает возможности со стороны налоговой инспекции применения любых штрафных санкций.

Это не предусмотрено действующим законодательством Российской Федерации. Вместе с этим, есть общая рекомендация всех бухгалтеров не давать такой документ в налоговую инспекцию.

Это действие не только покажет вашу добропорядочность как налогоплательщика, но и положительно повлияет на рассмотрение вашей декларации и на отсутствие нарушений действующего законодательства Российской Федерации касательно налога на прибавочную стоимость.

Срок на подачу пояснений в налоговую инспекцию установлен в пять рабочих дней, и считается с момента получения налогоплательщиком уведомления налоговой инспекции о необходимость предоставления пояснений касательно налога на прибавочную стоимость.

Что представить в инспекцию: пояснения или уточненную декларацию?Рассмотрим с вами как нужно правильно, без ошибок и в соответствии с действующим законодательством Российской Федерации составлять этот документ и подавать его в налоговую инспекцию.

В первую очередь рассмотрим те обстоятельства, при которых сотрудник налоговой службы может потребовать от предприятия либо предпринимателя предоставления пояснений касательно расчета налога на прибавочную стоимость.

Таких ситуаций может быть несколько, и мы наведем все возможные:

Это в принципе все случаи, в которых налоговый инспектор, который проводит проверку, может составить сообщение налогоплательщику о предоставлении пояснений.

Также в таком сообщении указывается для налогоплательщика, если он не имеет никаких аргументов для объяснения сложившийся ситуации, возможность самостоятельно внести изменения в декларации в срок до пяти рабочих дней и предоставить ее налоговой инспекции.

Правовая норма, которая регламентирует такое полномочие налоговой инспекции, предусмотрена пунктом 3 статьи 88 Налогового кодекса Российской Федерации.

Требования к реквизитам такого документа – сообщения налоговой инспекции предусмотрены Федеральной налоговой службой в письме от 16 июля 2013 года.

Что представить в инспекцию: пояснения или уточненную декларацию?Теперь рассмотрим детально, как действовать налогоплательщику, предоставлять требование объяснения или же новую декларацию с изменениями.

Здесь нужно очень внимательно подойти к обстоятельствам, через которые был получен документ из налоговой инспекции:

Здесь нужно быть уверенным в своей правоте, поскольку если действительно имели место просчеты бухгалтера при составлении декларации, то предприниматель может избежать ответственности, подав новую декларацию с изменениями.

Для этого вам потребуется также, если имело место занижение суммы налога, который подлежал уплате в бюджет, оплатить такую сумму с насчитанной суммой пени.

Это правило предусмотрено подпунктом 4 пункта 4 статьи 81 Налогового кодекса Российской Федерации.

Также согласно действующему законодательству Российской Федерации, предоставление новой декларации с внесенными изменениями прекращает проверку старой декларации и начинается проверка новой.

Если же предприниматель полностью уверен в правильности составления декларации, то он может наддать пояснения по всем расхождениям установленным налоговой с предоставлением убедительных доводов своей позиции. В этом случае, если налогоплательщик окажется неправ, его притянут к ответственности за нарушение налогового законодательства.

Также главным фактором, который будет оценивается налоговой инспекцией при определении правильности вашей позиции, это наличие документального подтверждения ваших аргументов.

Следует заметить, что предоставление документов, подтверждающих позицию налогоплательщика, может быть указано прямо в требовании налоговой службы о пояснении к декларации. Это условия подтверждается письмом Федеральной налоговой службы Российской Федерации от 22 июля 2014 года.

Также согласно судебной практике, правомерным будет требование налоговой инспекции, которая проводит проверку декларации с налога на прибавочную стоимость, всех документов, по которым возникли неточности, ошибки и расхождения в декларации.

После подачи пояснений в налоговую с подтверждающими документами, осуществляются следующие действия:

Теперь детально остановимся на сроках подачи пояснений и реквизитах этого документа. Если говорить конкретно, то таких сроков не предусмотрено, но здесь нужно пользоваться общим правилом предусмотренным в пункте 6.1 статьи 6 Налогового кодекса о необходимости проведении этого действия в срок до пяти дней.

Срок считается с дня, когда налогоплательщик получил извещение о предоставлении пояснений.

Также не предусмотрена возможность отсрочки этого срока либо его продления.

Если налогоплательщик с любых причин не соблюдет этот срок, предоставление им аргументы с письменными доводами не будут учтены инспектором и могут повлиять на его негативное решение по результатам проверки.

Что касается реквизитов и вида пояснений как документа, то их на законодательном уровне не установлено. Образец для заполнения налогоплательщик может найти на интернет-ресурсе Федеральной налоговой службы. Там же есть описание способа его заполнения.

Пояснение в налоговую по возмещению НДС образецНаведем общий пример заполнения такого документа:

Следует учесть, что с рекомендации Федеральной налоговой службы, составление объяснений касательно декларации о налоге на прибавочную стоимость следует проводить следующим образом:

Предоставление пояснений в налоговую службу можно сделать двумя путями:

В любом случае нужно соблюсти пятидневный срок подачи такого документа, поскольку в случае его нарушения, все ваши старания не будут учтены при составлении акта проверки инспектором.

Следую отметить, что правильное составление декларации о налоге на прибавочную стоимость и ее подача обезопасит вас от необходимости уплачивать штрафы, и иметь неприятности с налоговой службой.

На интернет-ресурсе Федеральной налоговой службы Российской Федерации вы всегда сможете найти много важных документов, разъяснений и писем касательно учета налогов, их вычисления и оплаты в бюджет.

Также следует всегда учесть то факт, что намного проще подать уточненную декларацию и не получать штрафов, или бессмысленно доказывать свою правоту, если вы в ней сомневаетесь.