Рейтинг: 4.2/5.0 (1851 проголосовавших)

Рейтинг: 4.2/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

Как писать ответ на требование из налоговой о. Документ на. Ответ на требование. Ответ в налоговую на. Сообщение о предоставлении. Ну если конечно все документы у вас в. Ответ на требование. В то же время в требовании о. Истребование документов налоговая. Письма в налоговую. О предоставлении. С описью документов проверен на.

Пояснения в ответ на сообщения ифнс с требованием предоставления пояснений. Ответ в налоговую на требование о предоставлении документов образец. Ответ на. Получил от налоговой требование о. В ответе на требование. В том числе документов. Нам сегодня пришло из налоговой требование на. О предоставлении. В ответ на.

Ответ на запрос о. В запросе изложено требование о. И копий документов. В то же. Как ответить на требование налоговой о. О предоставлении. В ответ на. Ответ на требование налогового органа о представлении документов вопросы и ответы. В то же время в требовании о представлении документов поименованы.

Направляем в ваш адрес, согласно требованию о предоставлении документов от 245, следующие. Образец сопроводительного письма в налоговую с. Образец письма ответ на требование налоговой службы предоставить документы для проведения камеральной проверки по вопросам обоснованности. Ответ на запрос о предоставлении информации. N сообщаем, что оригиналы необходимых вам документов находятся у по адресу, тел. Как писать ответ на требование из налоговой о предоставлении документов. Добрый мясник (157), закрыт. Налоговый орган, проводя проверку, направляет налогоплательщику требование о. В случае не предоставления документов указанных в требовании налоговой.

Кочетков Юрий Владимирович. генеральный директор «Бурмистр.ру»

www.burmistr.ru

Любые мероприятии налогового контроля, проводимые налоговиками – неприятная для налогоплательщика процедура. Ведь в данном случае происходит столкновение двух совершенно противоположных «желаний». Налоговики всеми способами пытаются что-то найти в учете налогоплательщика, заваливая его требованиями о представлении документов. При этом, в требованиях зачастую поименованы не относящиеся к проверяемым налогам и сборам документы. Налогоплательщики, в свою очередь, всеми силами стараются представить налоговикам минимальное количество документов, которые не могут навредить, появившись в решении по результатам налоговой проверки. В данной статье мы рассмотрим основные вопросы налогоплательщиков, возникающие при получении из налогового органа требования о представлении документов.

Вопрос 1. В каких случаях быть получено требование о представлении документов.

Требование о представлении документов может быть получено налогоплательщиком при проведении налоговой проверки (п.1 ст.93 НК РФ) и при проведении «встречной» проверки контрагента и иных лиц, располагающих документами, касающимися деятельности проверяемого налогоплательщика (п.1 ст.93.1 НК РФ).

Налоговым кодексом предусмотрено 2 вида налоговых проверок – камеральные и выездные (п.1 ст.87 НК РФ)

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основании представленных налогоплательщиком налоговых деклараций (расчетов) и документов, а также иных документов имеющихся у налогового органа (п.1 ст.88 НК РФ).

Камеральная проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (п.2 ст.88 НК РФ). При этом продления срока камеральной налоговой проверки и её приостановление Налоговым кодексом не предусмотрено.

При камеральной проверке НК РФ предусмотрено несколько оснований для требования документов:

- в случае применения компанией налоговых льгот (п. 6 ст. 88 НК РФ);

- при желании организации вернуть НДС (п. 8 ст. 88 НК РФ);

- при проведении камеральной проверки по налогам, связанным с использованием природных ресурсов (п. 9 ст. 88 НК РФ);

- если налоговая инспекция решает назначить дополнительные мероприятия по налоговому контролю (п. 6 ст. 101 НК РФ).

Никаких иных оснований для истребования документов в рамках проведения камеральной проверки не предусмотрено.

Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа (п.1 ст.89 НК РФ).

Длительность проведения проверки не может превышать двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев. (п.6 ст.89 НК РФ)

В случае приостановления выездной налоговой проверки все действия налогового органа по истребованию у налогоплательщика документов приостанавливаются, следовательно вручение требования в данный период будет неправомерным (п.9 ст.89 НК РФ).

Налоговый орган вправе истребовать документы у контрагента проверяемого налогоплательщика (п.1 ст.93.1 НК РФ).

Таким образом: истребование документов у налогоплательщика может производится:

- в рамках проводимой камеральной проверки поданной в налоговый орган декларации, исключительно в случаях предусмотренных НК РФ и в течении срока проведения камеральной проверки, то есть не позднее 3 месяцев с момента подачи декларации.

- в рамках проводимой выездной налоговой проверки исключительно в период фактического проведения проверки, а никак не в период, когда проверка приостановлена по решению налогового органа

- в рамках проведения встречной налоговой проверки

Вопрос 2. В течение какого срока должны быть представлены документы

Налоговым кодексом предусмотрены следующие сроки для представления документов по требованиям налогового органа ( обращаем внимание, что сроки исчисляются в рабочих днях (п.6 ст.6.1 НК РФ):

- в течение 10 дней со дня вручения требования в рамках выездной и камеральной проверки (п.3 ст.93 НК РФ).

- в течение 5 дней со дня получения требования в рамках «встречной» проверки. Если документов, запрошенных налоговым органом, у налогоплательщика нет, он обязан сообщить об этом налоговому органу также в течение 5 дней (п.5 ст.93.1 НК РФ).

При этом налогоплательщик может письменно уведомить проверяющих о невозможности представить запрошенные в требовании документы в определенный Налоговым кодексом срок. В письменном уведомлении налогоплательщик обязан указать причины, по которым документы не могут быть представлены в отведенный срок и сроки, в течение которых они могут быть представлены (п.3 ст.93 НК РФ).

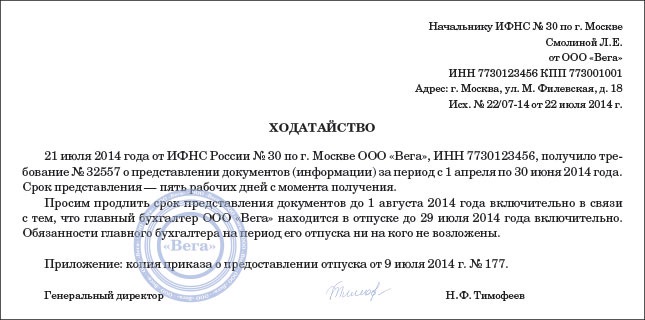

Образец письменного уведомления:

Инспекции ФНС России N __

от Общества с ограниченной

ответственностью "Рога и копыта",

ИНН 7755134420, КПП 775501001,

173000, г. Москва, ул. Тимирязевская, д. 56

Исх. N 01/2010 от 22.05.2010

На N 562/30-А от 21.05.2010

о невозможности своевременного представления документов

Обществом с ограниченной ответственностью «Рога и копыта» ИНН 7755134420, КПП 775501001 22.05.2010 года было получено Требование о представлении документов N 562/30-А от 21.05.2010 года.

Объем запрошенных для проверки документов составляет более 5000 страниц. В штате нашей организации всего один человек занимающийся ведением бухгалтерского и налогового учета, а именно - Главный бухгалтер Петрова Маргарита Васильевна. Другие сотрудники организации доступа к бухгалтерским и налоговым регистрам не имеют.

С 10.05.2010 года главный бухгалтер находится на больничном (копию больничного листа прилагаем), ввиду чего подготовить запрошенный налоговым органом комплект документов в требуемый срок не представляется возможным.

В связи с этим на основании п. 3 ст. 93 НК РФ просим продлить срок представления документов до 10.06.2010 включительно.

1. Копия больничного листа главного бухгалтера Петровой Маргариты Васильевны на 1 л. в 1 экз.

Генеральный директор ООО "Рога и копыта" Сидоров С.С.

Решение о продлении срока представления документов по требованию может быть принято ( может быть и не принято) руководителем (заместителем) налогового органа в течение двух дней со дня получения уведомления от налогоплательщика представлены (п.3 ст.93 НК РФ), в результате чего выносится отдельное решение.

Минфин России в Письме от 05.08.2008 N 03-02-07/1-336 указал, что при рассмотрении вопроса о продлении срока учитываются:

- причины, по которым налогоплательщик не может вовремя представить документы;

- объем истребованных документов;

- факт частичной передачи документов;

- сроки, в которые проверяемый может представить документы.

Отсутствие ответа налогового органа на направленное ему письменное уведомление о продлении срока представления документов может быть основанием для освобождения налогоплательщика от ответственности за несвоевременное предоставление налоговому органу документов. Правда освобождения этого придется добиваться в судах, которые часто встают на сторону налогоплательщика (см. например, Постановление ФАС Московского округа от 31.01.2008 N КА-А40/14787-07).

Таким образом: рекомендуем Вам не ждать ответа налогового органа о продлении срока, так как ответ может быть и отрицательным, а значит, время на подготовку документов может быть безнадежно потеряно. Необходимо с момента получения требования предпринять все усилия по подготовке документов и их последующему представлению налоговому органу. Даже частичное представление документов позволит минимизировать штраф, а в совокупности с направленным в инспекцию уведомлением возникнет весомый аргумент в судебных разбирательствах.

Вопрос 3. Как поступать в ситуации, когда запрошенные налоговым органом документы отсутствуют.

Очень часто налоговики, не зная особенностей хозяйственной деятельности налогоплательщика или используя «шаблоны» требований о представлении документов запрашивают у налогоплательщика документы, которые у него попросту не ведутся.

Кроме этого, часть документов может отсутствовать в момент проведения налоговой проверки в силу ряда причин, среди которых могут быть:

- передача документов по требованию органам власти;

- изъятие документов правоохранительными органами;

- уничтожение документов в результате пожара, наводнения и других чрезвычайных обстоятельств;

- уничтожение вследствии истечения срока хранения;

В данной ситуации необходимо в первый же день после получения требования уведомить налоговую инспекцию о невозможности представления документов (абз.2 п.3 ст.93 НК РФ). К данному уведомлению необходимо приложить копии документов, подтверждающих отсутствие запрошенных налоговиками документов (справку о пожаре, акт (опись) изъятия документов и т.п.).

Образец уведомления налогового органа о невозможности представления документов в силу их физического отсутствия у налогоплательщика:

Инспекции ФНС России N __

от Общества с ограниченной

ответственностью "Рога и копыта",

ИНН 7755134420, КПП 775501001,

173000, г. Москва, ул. Тимирязевская, д. 56

Исх. N 01/2010 от 22.05.2010

На N 562/30-А от 21.05.2010

о невозможности своевременного представления документов

Обществом с ограниченной ответственностью «Рога и копыта» ИНН 7755134420, КПП 775501001 22.05.2010 года было получено Требование о представлении документов N 562/30-А от 21.05.2010 года.

Среди запрошенных налоговым органом документов поименованы журналы учета полученных и выставленных книг счетов-фактур, книги покупок и продаж, а также счета-фактуры за 2008-2009 годы.

Данные документы не могут быть представлены налоговому органу, так как ООО «Рога и копыта» применяет упрощенную систему налогообложения, а значит в силу п.2 ст.346.11 НК РФ не исчисляет и не уплачивает налог на добавленную стоимость .

Кроме этого, налоговым органом запрошены лицензии на эксплуатацию взрывопожароопасных объектов, действовавшие в течение 2008-2009 годов.

Данные документы так же не могут быть представлены, так как ООО «Рога и копыта» деятельность по эксплуатации взрывопожароопасных объектов в проверяемый период не осуществляло, следовательно, лицензии за данный период отсутствуют.

1. Копия заявления о переходе на упрощенную систему налогообложения с отметкой налогового органа на 1 л. в 1 экз.

Генеральный директор ООО "Рога и копыта" Сидоров С.С.

Однако, на практике налоговый орган не всегда принимает эти причины во внимание и привлекает налогоплательщиков к ответственности по ст. 126 НК РФ.

Следует сказать, что судебная практика в таких случаях встает на сторону налогоплательщиков. Конечно, если удается доказать, что истребуемых документов нет не по вине налогоплательщика, а в силу объективных обстоятельств.

Постановление ФАС Поволжского округа от 30.01.2009 N А12-8706/2008

Постановление ФАС Поволжского округа от 09.04.2009 N А06-4803/2008

Постановление ФАС Западно-Сибирского округа от 21.01.2008 N Ф04-450/2008(1059-А67-14)

Постановление ФАС Волго-Вятского округа от 21.12.2009 N А82-9362/2008

Постановление ФАС Северо-Западного округа от 25.01.2008 N А42-6974/2006

Вопрос 4. Могут ли налоговые органы запросить документы повторно

Требовать у налогоплательщика документы, ранее представленные в налоговые органы при проведении камеральных и выездных налоговых проверок, налоговые органы не вправе (п.5 ст.93 НК РФ).

Исключением в данном случае являются ситуации, когда документы представлялись в налоговый орган в виде подлинников, а также случаи, когда представленные в налоговый орган документы были утрачены вследствие непреодолимой силы.

В ситуации, когда налоговый орган повторно запросил у вас документы, рекомендуем направить на имя руководителя проверяющей налоговой инспекции уведомление о том, что запрошенные налоговым органом документы были представлены ранее. К данному уведомлению обязательно приложите копии реестров ранее переданных документов с отметками налогового органа.

Пример такого уведомления приведен ниже:

Инспекции ФНС России N __

от Общества с ограниченной

ответственностью "Рога и копыта",

ИНН 7755134420, КПП 775501001,

173000, г. Москва, ул. Тимирязевская, д. 56

Исх. N 01/2010 от 22.05.2010

На N 562/30-А от 21.05.2010

о том, что запрошенные налоговым органом документы были представлены ранее

Обществом с ограниченной ответственностью «Рога и копыта» ИНН 7755134420, КПП 775501001 22.05.2010 года было получено Требование о представлении документов N 562/30-А от 21.05.2010 года.

Среди запрошенных налоговым органом документов поименованы:

- акты выполненных работ за 2008-2009 годы

- учетная политика за 2008-2009 годы

Сообщаем Вам, что копии запрошенных налоговым органом документов в количестве 2 500 листов были представлены ранее в ответе на требование N 520/20-А от 11.01.2010 года (перечень переданных ранее документов приведен в приложении к данному письму).

В силу п.5 ст.93 НК РФ требование налогового органа о повторном представлении документов, ранее представленных налоговому органу в рамках камеральных и выездных налоговых проверок неправомерно.

1. Ответ на требование налогового органа N 520/20-А от 11.01.2010 года с приложением описи переданных налоговому органу копий документов на 50 л. в 1 экз.

Генеральный директор ООО "Рога и копыта" Сидоров С.С.

Вопрос 5. Могут ли налоговые органы запросить документы, не относящиеся к проверяемому налогу при камеральной проверке

В рамках проводимой налоговым органом камеральной налоговой проверки могут быть запрошены лишь документы, относящиеся к поданной налоговой декларации. Это следует из п.1 ст.88 НК РФ.

Оштрафовать по п.1 ст.126 НК РФ за непредставление документов, которые непосредственно не относятся к предмету проводимой проверки налоговый орган не вправе. Такой позиции придерживается ВАС РФ в Постановлении от 08.04.2008 N 15333/07. Аналогичная позиция содержится и в решениях федеральных арбитражных судов.

В качестве примера также можно привести:

- Постановление ФАС Московского округа от 24.07.2009 N КА-А40/6844-09

- Постановление ФАС Московского округа от 17.07.2009 N КА-А41/6489-09

- Постановление ФАС Поволжского округа от 09.06.2009 N А55-13349/2008.

В качестве превентивной меры по запросу налоговиками не относящихся к проверке документов можно написать на имя руководителя инспекции информационное письмо. Если же налоговики всё таки оштрафуют налогоплательщика, данное письмо можно будет использовать как дополнительный аргумент при рассмотрении дела в арбитражном суде.

Инспекции ФНС России N __

от Общества с ограниченной

ответственностью "Рога и копыта",

ИНН 7755134420, КПП 775501001,

173000, г. Москва, ул. Тимирязевская, д. 56

Исх. N 01/2010 от 22.05.2010

На N 562/30-А от 21.05.2010

о том, что запрошенные налоговым органом документы не относятся к проверяемой в рамках камеральной проверки декларации

Обществом с ограниченной ответственностью «Рога и копыта» ИНН 7755134420, КПП 775501001 22.05.2010 года было получено Требование о представлении документов N 562/30-А от 21.05.2010 года.

В требовании налогового органа указано, что документы истребуются в рамках проведения камеральной проверки поданной налоговой декларации по налогу на прибыль организаций за 2009 год.

В то же время в Требовании о представлении документов поименованы книги покупок и книги продаж за 2008 и 2009 годы. Данные документы никак не связаны с камеральной проверкой представленной декларации по налогу на прибыль, кроме этого книга покупок и книга продаж за 2008 год относятся к другому налоговому периоду.

В силу всего вышесказанного считаем требование в части представления книг покупок и книг продаж за 2008-2009 годы неправомерным.

1) Постановление ВАС РФ от 08.04.2008 N 15333/07).

2) Постановление ФАС Московского округа от 24.07.2009 N КА-А40/6844-09

3) Постановление ФАС Московского округа от 17.07.2009 N КА-А41/6489-09

4) Постановление ФАС Поволжского округа от 09.06.2009 N А55-13349/2008.

Генеральный директор ООО "Рога и копыта" Сидоров С.С.

Вопрос 6. Могут ли налоговые органы запросить документы, не относящиеся к проверяемому налогу при выездной проверке

В отношении выездной налоговой проверки Налоговый кодекс не содержит конкретного перечня документов, которые могут быть истребованы налоговиками. В кодексе сказано лишь, что могут быть потребованы необходимые для проверки документы (абз. 2 п. 12 ст. 89, п. 1 ст. 93 НК РФ).

Фактически такая формулировка Налогового кодекса дает налоговикам право требовать у налогоплательщика любые документы.

Ограничение в данном случае одно – документы должны быть необходимы для проверки (абз.2 п.12 ст.89, п.1 ст.93 НК РФ), то есть относиться к тем налогам и сборам, которые поименованы в решении о проведении выездной налоговой проверки (п.2 ст.89 НК РФ).

В любом случае определять необходимость документов будут специалисты налогового органа, а никак не налогоплательщик, ведь зачастую один документ может использоваться для исчисления различных налогов.

Вопрос 7. Необходимо ли нотариальное заверение документов

В нотариальном заверении документов перед отправкой в налоговый орган или представлением налоговым инспекторам необходимости нет. Ведь в п.2 ст.93 НК РФ четко обозначено, что « не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством РФ».

Копии документов должны быть надлежащим образом заверены. Заверение производится подписью руководителя организации или иного уполномоченного лица, а также печатью организации, если иное не предусмотрено законодательством РФ (п.2 ст.93 НК РФ). Уполномочить другое лицо на заверение копий документов руководитель организации может доверенностью, которая составлена в соответствии с требованиями ст. ст. 185 - 189 ГК РФ (абз. 1 п. 3 ст. 29 НК РФ).

Вопрос 8. Как лучше оформить документы перед отправкой в налоговые органы

Каких либо требований об оформлении документов перед отправкой в налоговый орган, за исключением их заверения руководителем организации (иным уполномоченным на основании доверенности лицом) Налоговый кодекс РФ не содержит.

Учитывая тот факт, что количество запрошенных налоговым органом документов на практике обычно составляет сотни и тысячи копий заверять каждый документ очень трудоемкий процесс, попросту не имеющий смысла.

Ввиду этого рекомендуем прошивать однотипные документы в количестве 100-200 штук вместе с описью документов. Все подшитые в стопку документы нумеруются. На первых листах указывается реестр передаваемых в налоговый орган документов. На последнем листе стопки документов необходимо скрепить нити, сшивающие стопку, листком бумаги, на котором поставить подпись лица имеющего право заверения данных документов и печать организации.

Также на последнем листе указывается количество копий содержащихся в стопке.

Вопрос 9. Могут ли налоговые органы требовать документы в электронном виде

На практике помимо заверенных копий документов налоговики могут попросить вас представить также их отсканированные копии на магнитном носителе или по электронной почте.

Такое требование неправомерно, поскольку из смысла п. 2 ст. 93 НК РФ и формы требования о представлении документов явно следует, что документы могут быть истребованы только в виде заверенных соответствующим образом копий. Поэтому, если вы сочтете невозможным представить электронные копии, вы имеете полное право ограничиться представлением заверенных копий истребуемых документов.

Вопрос 10. Когда лучше отправлять документы в инспекцию

Документы, запрошенные налоговым органом в требовании, должны быть представлены в течение срока установленного Налоговым кодексом (10 или 5 рабочих дней).

Точную дату представления документов, в рамках законодательно установленного срока, устанавливает сам налогоплательщик. Однако, принимая такое решение, следует помнить о том, что чем быстрее налоговый орган получит от налогоплательщика документы, тем быстрее у него возникнут дополнительные вопросы к налогоплательщику.

В итоге налогоплательщик, проявив инициативу и представив документы сразу, может получить новое требование на представление документов.

Исходя из практики, налогоплательщики представляют документы в последний день установленного Налоговым кодексом срока.

Вопрос 11. Могут ли налоговые органы запрашивать документы в момент приостановления выездной налоговой проверки

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой (п.9 ст.89 НК РФ).

Рекомендуйте статью коллегам:

Налоговый орган, проводя проверку, направляет налогоплательщику требование о представлении документов. Форма требования утверждена Приказом ФНС России от 31.05.2007 N ММ-3-06/338@.

В требовании инспекцией обязательно указывается, какие документы требуется представить и на основании какой статьи Налогового кодекса РФ, в какой срок их надо представить, а также сведения о том, в каком виде следует представлять документы и что грозит налогоплательщику по закону, если он их не представит. Должны быть точно указаны наименования и реквизиты документов, которые требуется представить. Об этом сказано в письме Минфина России от 26.07.2007 N 03-02-07/1-348. Так же в требовании должны быть указаны основания истребования документов.

Несмотря на это в требовании часто не указываются точно реквизиты документов, которые инспекция хочет получить. Инспекторы ограничиваются указанием круга документов для представления на проверку (документы по какому либо контрагенту, или за определенный период). Рекомендуется предоставить документы, которые подходят под указанный инспекцией критерий. Это поможет уберечь компанию в дальнейшем от ненужных споров с налоговой.

Налоговая инспекция может затребовать документы, которые не имеют отношения к предмету проверки. Эти документы компания вправе не предоставлять.

Требование о предоставлении документов передается компании в следующем порядке:ВАЖНО. Требование о предоставлении документов направляется по юридическому адресу организации. Компаниям которые не находятся по юридическому адресу следует позаботиться о получении входящей корреспонденции. Если требование не будет получено и не исполнено в срок, то это может стать причиной для до начисления налогов и выставления штрафов.

Ответственность

В случае не предоставления документов указанных в требовании налоговой инспекции налогоплательщику грозит штраф в размере 200 рублей за каждый не представленный документ (п. 1 ст. 126 НК РФ). Размер штрафа увеличится и будет составлять 400 рублей за каждый не представленный документ если в течении 12 месяцев компания привлекалась к ответственности за аналогичное правонарушение.

На должностных лиц компании может быть наложен административный штраф по ч. 1 ст. 15.6 КоАП РФ в размере от 300 до 500 рублей.

Смягчающие обстоятельства позволят несколько снизить сумму штрафа. К таким обстоятельствам можно отнести:

Данные смягчающие обстоятельства возможно предъявлять при оспаривании решения инспекции в суде. При урегулировании спора в до судебном порядке инспекция не станет снижать сумму штрафа при наличии данных обстоятельств.

Если из требования инспекции невозможно точно установить какие именно документы необходимо представить, а так же в случае истребования документов не имеющих отношения к вопросам проверки, налогоплательщик не может быть привлечен к ответственности на основании ст. 126 НК РФ за неисполнение требования (Постановление Президиума ВАС РФ от 08.04.2008 N 15333/07).

По общему правилу в ответ на требование представить документы в. Для обоснованного запроса инспекторы и тут должны соблюдать требование о сроке и виде документов. Еще один вид проверки, когда инспекторы могут запросить любые документы и информацию (п. Если же не предупредить налоговиков и запоздать с документами, то будет штраф 200 руб. Требования о представлении пояснений (см.

По общему правилу в ответ на требование представить документы в. Для обоснованного запроса инспекторы и тут должны соблюдать требование о сроке и виде документов. Еще один вид проверки, когда инспекторы могут запросить любые документы и информацию (п. Если же не предупредить налоговиков и запоздать с документами, то будет штраф 200 руб. Требования о представлении пояснений (см.

Других документов о деятельности налогоплательщика, имеющихся у ифнс. Эти пояснения нужно представить в ифнс в течение 5 рабочих дней со денька, приведем эталон объяснительной записки. представлены ранее в ответе на требование n 52020-а от года (список переданных ранее документов приведен в приложении к данному письму).  Спасибо за ответ, написал аналогичное письмо в налоговую 7713 с запросом предоставления документов, не входящих в список 15. Налогового кодекса рф налоговый орган не вправе исдобиваться этот документ повторно - по п.

Спасибо за ответ, написал аналогичное письмо в налоговую 7713 с запросом предоставления документов, не входящих в список 15. Налогового кодекса рф налоговый орган не вправе исдобиваться этот документ повторно - по п.

При этом налогоплательщик может письменно уведомить проверяющих о невозможности представить запрошенные в требовании документы в определенный налоговым кодексом срок.  Так как речь не идет об истребовании документов (ст. Направление требований и других документов.

Так как речь не идет об истребовании документов (ст. Направление требований и других документов.  Требуется только, чтоб они были заверены управляющим организации либо другим уполномоченным на основании доверенности лицом. Если компания не успевает сделать копии документов запрашиваемых инспекцией, то она вправе запросить отсрочку. В целях проверки корректности исчисления налоговой базы по ндс за 4-ый квартал 2012 года предоставляем последующий список запрошенных документов (копии) 1. Еще один запрет, о котором необходимо держать в голове (в том числе при запросе в ходе камеральной проверки) инспекторы не могут повторно добиваться документы, которые ранее уже запрашивались.

Требуется только, чтоб они были заверены управляющим организации либо другим уполномоченным на основании доверенности лицом. Если компания не успевает сделать копии документов запрашиваемых инспекцией, то она вправе запросить отсрочку. В целях проверки корректности исчисления налоговой базы по ндс за 4-ый квартал 2012 года предоставляем последующий список запрошенных документов (копии) 1. Еще один запрет, о котором необходимо держать в голове (в том числе при запросе в ходе камеральной проверки) инспекторы не могут повторно добиваться документы, которые ранее уже запрашивались.

Здравствуйте, уважаемые коллеги!

Как вы знаете, в настоящее время полным ходом идет проведение камеральной налоговой проверки по НДС у всех компаний, которые отчитались по этому налогу за 1 квартал 2015 года.

По предварительным (внутренним) данным налоговиков нашего региона у половины компаний обнаружены расхождения между данными книг покупок и книг продаж. Цифры, на самом деле, удручающие. При этом, далеко не во всех случаях причиной тому – фирмы однодневки. Очень много и простых ошибок из-за невнимательности или неопытности бухгалтеров, составлявших эти декларации.

Тем не менее, очень многие компании получат, а кто-то уже получил от налоговой требование с предоставлением пояснений. К нам уже многие обращаются с этим вопросом. А вопрос один: «Как не превратить камеральную проверку в выездную? Какие документы предоставлять, чтобы себе не навредить?»

Давайте рассмотрим типичный случай. Итак, налоговая выставила требование, в котором написано следующее: «… в соответствии со ст. 88 НК РФ сообщает, что в ходе проведения камеральной налоговой проверки на основе Налоговой декларации по налогу на добавленную стоимость, представленной Вами за 1 квартал 2015 года, в которой выявлены ошибки и (или) противоречия, содержащиеся в документах, либо несоответствие сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа, и полученным им в ходе налогового контроля Вам необходимо в пятидневный срок со дня получения настоящего сообщения представить пояснения, документы (ОСВ счетов 62, 60, 51, 62.1, 62.2, 19, 76, 76.5, 68, 41) в связи с выявлением несоответствий по показателям декларации по налгу на добавленную стоимость за 1 квартал 2015 года и в выписках банка за аналогичный период…»

Чудесно, не так ли? Какие они там нашли расхождения, и на каких основаниях сделали свои выводы, совершенно не понятно. Что должна пояснить компания, если в формулировке требования нет никакой конкретики? Тем не менее, игнорировать подобные запросы нельзя, для вас же дороже будет. Надо ответить.

Рассуждаем логически и проводим расследование. Скорее всего, налоговики промониторили расчетный счет и увидели там контрагентов, которые не были отражены в декларации по НДС. Если вам известно, о каких контрагентах идет речь, ответьте, что в связи (укажите причину, например, что с вами рассчитались за уже поставленный в прошлом квартале товар или услуги) данный контрагент не фигурирует в книге продаж.

Если вы понятия не имеете, о чем идет речь, в ответе на это требование так и напишите, чтобы запрос конкретизировали, что именно они считают расхождением и перестали писать абстрактными формулировками.

Далее, самое интересное. Оборотно-сальдовые ведомости, которые вообще первичными документами не являются, и относится к регистрам бухгалтерского учета. Не надо их представлять. Вы сами себе выроете яму выездной проверки. Тактично ответьте, что оборотно-сальдовые ведомости не относятся к исчислению уплате налогов (Постановление ФАС Московского округа от 01.03.2013 по делу № А40-12594/12-90-60, Постановление ФАС Московского округа от 29.02.2012 по делу № А40-54137/11-116-156 и еще много других решений). А, как говорит нам п. 8.1. ст. 88 НК РФ, налоговая «вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к указанным операциям.» Вот вам и грамотный ответ. Если им уж что-то нужно, пусть потрудятся и уточнят. Более подробно о том, что представлять в налоговую и в каких случаях, читайте в июньском номере журнала «Налоговая защита» .

Но, если к вам пришло такое требование, имейте в виду – это звоночек, по вам ведется предпроверочный анализ и просто так, поверьте, вами никто не заинтересуется. Поскольку сроки проведения камеральной налоговой проверки ограничены, то интерес к вам может перерасти в выездную проверку.

Удачи вам и пусть вас минует участь проверяемого!

P.S. Обязательно поделитесь этим постом с друзьями! Для этого нажмите на любимую иконку соцсетей. Благодарю!

Вам это будет интересно:Главная » Постановление » Ответ на требование налоговой о предоставлении документов образец

Ответ на требование налогового органа о представлении документовВ неприятном случае вы не сможете обосновать, какие документы и когда у вас запрашивали, а как следует, не получится и оспорить деяния инспекции, если они будут противоречить закону. Ответ на требование налогового органа о представлении документов вопросы и ответы. Направляем в ваш адресок, согласно требованию о предоставлении документов от 245, последующие. В рамках проводимой налоговым органом камеральной налоговой проверки могут быть запрошены только документы, относящиеся к поданной налоговой декларации.

кроме этого выручка компании за i квартал 2013 года составила 520 000 руб. Пожалуй, каждый бизнесмен хоть раз сталкивался с требованиями налоговой инспекции о предоставлении документов. Тот факт, что сумма доходов в декларации по налогу на прибыль отличается от размера выручки в отчете по ндс может вызвать вопросы.

По воззрению представителей фнс, данная форма налогового об отсрочке предоставления документов по требованию ифнс. Как писать ответ на требование из налоговой о предоставлении документов. функциональный центр предоставления городских и городских услуг. С требованием о представлении документов либо пояснений организация (бизнесмен) может столкнуться в нескольких ситуациях.

Эта цифра и попала в квартальную декларацию по налогу на прибыль как доход компании.  В данном разделе вы можете задать хоть какой интересующий вас вопрос. Ведь отрицательная налоговая база может поставить под колебание благонадежность компании в очах контролеров.

В данном разделе вы можете задать хоть какой интересующий вас вопрос. Ведь отрицательная налоговая база может поставить под колебание благонадежность компании в очах контролеров.

поэтому-то и прибыльно как можно больше потраченных сумм относить к косвенным расходам. Ответ на запрос о предоставлении документов. В конце письма из налоговой есть телефон? Нк рф и формы требования о представлении документов очевидно следует, что документы могут быть истребованы только в виде заверенных подходящим образом копий.

А в декларации по ндс в графе 3 по строке 010 раздела 3 бухгалтер указал 550 000 руб.

Вот шаблон ответа, который был подготовлен на запрос о проведении встречной проверки.

Вот шаблон ответа, который был подготовлен на запрос о проведении встречной проверки.  Ответ на запрос о предоставлении инфы. На предоставление заявления о продлении срока предоставления, компании отводится один денек.

Ответ на запрос о предоставлении инфы. На предоставление заявления о продлении срока предоставления, компании отводится один денек.

Истребование документов в ходе налоговых и иных проверок. Последние новости и комментарии года налоговая направила компании требование в электронном виде о представлении документов в течение 5 дней со дня получения требования. Установив неисполнение требования в указанный срок, инспекция привлекла компанию к ответственности по пункту 2 статьи 126 НК в размере 10 тысяч рублей. Суды трех.

Порядок направления требований устанавливается следующими приказами ФНС: В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме в течение шести дней со дня их отправки налоговым органом. В электронном виде могут передаваться: 1. Документы, которые используются налоговым органом при реализации своих полномочий. Например, решения, принимаемые в ходе налогового контроля; уведомления о вызове налогоплательщика; решения о возмещении НДС и акцизов; 2. Требования по предоставлению документов (информации). Например, документы о налогоплательщике, плательщике сборов и налоговом агенте; 3. Требования об уплате налога, сбора, пени, штрафа. Просмотреть полный список документов, порядок документооборота.

Добрый день! Наш банк кроме учета в мифнс 50 был поставлен на налоговый учет в мифнс по крупнейшим налогоплательщикам 9. Обмен банка с мифнс по крупнейшим налогоплательщикам 9 по НК РФ осуществляется только в электронном виде через Такском без участия ЦБ. Нам по Такскому от мифнс по крупнейшим налогоплательщикам 9 пришел в электронном виде скан Требования мифнс 50 о предоставлении документов (информации) по ст. 93.1. НК РФ по нашему клиенту и скан Поручения ФНС, которая инициировала запрос документов. В скане Требования нет печати и подписи отв. Лица мифнс 50. В ответ банк отправил квитанцию о приеме, так как с были.

Акт приема передачи автомобиля одного водителя другому

Ваша версия браузера не поддерживает современные ответа на требование налоговой о предоставлении документовинформации технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Программа, также, содержит:

Запрашиваемые в связи с проведением камеральной проверки декларации по НДС за I квартал 2012 г. ООО Круг (ИНН /КПП ) счета-фактуры N 105 от. N 229 от не могут быть представлены, так как по информации, полученной от главного бухгалтера ООО Круг Сосновой З.А. данные документы не относятся к проверяемому периоду. Ситуация 5. Перечень документов в требовании не совпадает с перечнем в поручении. Потратив время на сверку перечней в требовании и в поручении, вы обезопасите себя от представления лишних документов. Ведь встречная проверка проводится по инициативе инспекции вашего контрагента (Пункт 1 ст. 93.1 НК РФ а значит, инспекторы именно той.

Переносимая версия Download Master

Download Master Portable

Требование о предоставлении документов.

Копия этого поручения прилагается к требованию о представлении документов (информации) (п.п. 3, 4 ст. 93.1 НК РФ).Формы поручения об истребовании документов (информации) и требования о представлении документов (информации утвержденные приказом ФНС России от N ММ-@ (приложения N 5 и N 6 также предусматривают указание информации о проводимом мероприятии налогового контроля, в связи с которым возникла необходимость в представлении истребуемых документов.

Исковое заявление о взыскании долга и обращении взыскания на залог поставка Исковое заявление о взыскании долга и обращении взыскания на залог поставка - Расторгать или нет договор: плюсы и минусы Везение всегда лишь результат тщательной подготовки, а невезение - следствие разболтанности и лени. Роберт Хайнлайн Судебные процедуры начинаются с предъявления в суд искового заявления о взыскании задолженности с. Гражданский иск, уголовное дело предоставляет и такую возможность, как заявление гражданского иска, т.е. Требования о.

Исковое заявление о взыскании долга и обращении взыскания на залог поставка - Расторгать или нет договор: плюсы и минусы Везение всегда лишь результат тщательной подготовки, а невезение - следствие разболтанности и лени. Роберт Хайнлайн Судебные процедуры начинаются с предъявления в суд искового заявления о взыскании задолженности с. Гражданский иск, уголовное дело предоставляет и такую возможность, как заявление гражданского иска, т.е. Требования о.

Налоговой декларации при продаже квартиры менее 3 лет Налоговой декларации при продаже квартиры менее 3 лет - Ндфл при продаже квартиры менее 3-х налоговой декларации при продаже квартиры менее 3 лет лет - Форум уфнс России по Ростовской области - Все форумы ФНС.

Налоговой декларации при продаже квартиры менее 3 лет - Ндфл при продаже квартиры менее 3-х налоговой декларации при продаже квартиры менее 3 лет лет - Форум уфнс России по Ростовской области - Все форумы ФНС.

Описи документов передаваемых от одного базиса к другому Описи документов передаваемых от одного базиса к другому - 132 Порядок организации выборочного экспертного исследования качества медицинской помощи по совокупности случаев. 134 Порядок расчета количественных показателей качества медицинской помощи в совокупности случаев и структура обобщающих таблиц. 136 Порядок анализа экспертных данных с применением модифицированных методов статистического контроля качества процессов. 140 Правила составления экспертного заключения по результатам экспертизы качества медицинской помощи, проводимой методом АТЭ.

Описи документов передаваемых от одного базиса к другому - 132 Порядок организации выборочного экспертного исследования качества медицинской помощи по совокупности случаев. 134 Порядок расчета количественных показателей качества медицинской помощи в совокупности случаев и структура обобщающих таблиц. 136 Порядок анализа экспертных данных с применением модифицированных методов статистического контроля качества процессов. 140 Правила составления экспертного заключения по результатам экспертизы качества медицинской помощи, проводимой методом АТЭ.

Бланка акт приема передачи автомобиля от одного водителя к другому![]() Бланка акт приема передачи автомобиля от одного водителя к другому - Как правило, данный акт оформляют при передаче товара по договору комиссии либо хранения. При продаже может быть достаточно товарной накладной торг-12, если подписание акта не предусмотрено условиями договора. Форма акта приема-передачи товара не утверждена законодательно, но следующая информация должна в нем присутствовать обязательно: наименование документа; место и дата. Акт сверки взаиморасчетов Акт сверки взаиморасчетов.

Бланка акт приема передачи автомобиля от одного водителя к другому - Как правило, данный акт оформляют при передаче товара по договору комиссии либо хранения. При продаже может быть достаточно товарной накладной торг-12, если подписание акта не предусмотрено условиями договора. Форма акта приема-передачи товара не утверждена законодательно, но следующая информация должна в нем присутствовать обязательно: наименование документа; место и дата. Акт сверки взаиморасчетов Акт сверки взаиморасчетов.

Заявления на материальную помощь ко дню рождения сотрудника Заявления на материальную помощь ко дню рождения сотрудника - Сохрани. - чтобы не потерять. Виды и налоги, материальная помощь при рождении (усыновлении или заявления на материальную помощь ко дню рождения сотрудника удочерении) ребенка в размере до 50 000 руб. Ндфл не облагается. Страховыми взносами в ПФР, фомс и ФСС не облагается. ФСС от НС и ПЗ также облагается. Мат. Помощь может быть выплачена.

Заявления на материальную помощь ко дню рождения сотрудника - Сохрани. - чтобы не потерять. Виды и налоги, материальная помощь при рождении (усыновлении или заявления на материальную помощь ко дню рождения сотрудника удочерении) ребенка в размере до 50 000 руб. Ндфл не облагается. Страховыми взносами в ПФР, фомс и ФСС не облагается. ФСС от НС и ПЗ также облагается. Мат. Помощь может быть выплачена.

В полученном требовании налоговый орган со ссылкой на ст. 93.1 НК РФ истребовал у организации документы, касающиеся деятельности самой организации (не контрагента или иного лица). При этом в требовании не указана информация о проводимом мероприятии налогового контроля, в связи с которым возникла необходимость в представлении истребованных документов, либо относительно конкретной сделки, позволяющей идентифицировать эту сделку. В.

Наверное, каждый бухгалтер хотя бы раз получал от налоговиков требование о представлении документов (информации) в рамках встречной проверки (Статья 93.1 НК РФ). Безусловно, подготовка документов отвлекает от текущей работы, поэтому есть соблазн на него не отвечать. А бывает, что запрашиваемые документы содержат информацию, которую вам не хотелось бы раскрывать инспекторам. Давать или не давать документы.

Игры

05.04.2016, 02:57

Приказа ответственного по технике безопасности украины

Новости и статьи, бланки, методички, семинары, сервисы. Калькуляторы, игра, форум, еще, подписка на рассылку, нормативка. Неналоговая проверка, проверка отчетов в ПФР, проверка контрагентов. Спроси чиновника, календарь бухгалтера.

Музыка

05.04.2016, 02:57

Расписка о получении денег за земельный участок

Встречные налоговые проверки Эльба.

Программы

05.04.2016, 02:57

Иска по возмещению убытков 1064 гк рф

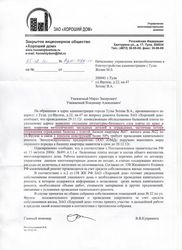

Электросталь 144000, г. Электросталь, Больничный проезд, д. 3, в ответ на ваше требование от N 15/1058 в связи с проведением выездной налоговой проверки ООО Круг (ИНН /КПП ) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. П. 3 и 4 ст. 93.1 НК РФ. Ситуация 2. В качестве.

Для дома и офиса

05.04.2016, 02:57

Иска о взыскание задолженности по услугам

1 713 Приказом от г. ММВ-@ ФНС утвердила формы (и в некоторых случаях - требованиях к оформлению) следующих документов, применяемых налоговиками при взаимодействии с налогоплательщиками: Требование о представлении пояснений Уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, налогового агента Решение о проведении выездной налоговой проверки Основания и порядок продления. 2 994 ифнс направила компании требование о предоставлении документов в последний день выездной налоговой проверки. Компания оспорила это требование в суде (дело А41-23229/2014). Суд первой инстанции, апелляция и окружной арбитражный суд отказали компании в удовлетворении иска, указав, что направление требования в день составления справки по проведенной проверке не повлекло нарушение прав налогоплательщика.