Рейтинг: 5.0/5.0 (1891 проголосовавших)

Рейтинг: 5.0/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

Некоторые организации после сдачи отчетности получают от налоговиков сообщение (уведомление Приложение N 1 к Приказу ФНС России от 31.05.2007 N ММ-3-06/338@) с требованием дать пояснения (Подпункт 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ) о причинах несовпадения суммы показателей "Доходы от реализации" и "Внереализационные доходы" в декларации по налогу на прибыль (Утверждена Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@) с суммированной по кварталам налоговой базой в декларациях по НДС (Утверждена Приказом Минфина России от 15.10.2009 N 104н). Должны ли эти показатели совпадать и как подготовить ответ налоговикам?

Соответствие "прибыльных" и "НДСных" показателейТеоретически когда-то и у кого-то может соблюдаться равенство:

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны.

Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС (Пункт 1 ст. 146 НК РФ). Например:

- получение имущества при ликвидации выводимых из эксплуатации ОС (Пункт 13 ст. 250 НК РФ);

- выявление излишков при инвентаризации (Пункт 20 ст. 250 НК РФ);

- получение дохода в виде положительных суммовых и курсовых разниц (Пункты 2, 11 ст. 250 НК РФ);

- восстановление резервов (Пункт 7 ст. 250 НК РФ);

- списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ);

- продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н (далее - Порядок); Приложение N 1 к Порядку);

- получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ). Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС - нет.

Во-вторых, может быть и наоборот - некоторые операции являются облагаемыми НДС, но не создают "прибыльных" доходов. К примеру, безвозмездная передача товаров (работ, услуг) (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) или передача товаров (выполнение работ, оказание услуг) для собственных нужд (Подпункт 2 п. 1 ст. 146, п. 1 ст. 159 НК РФ). В указанных случаях не требуется отражать доход для целей налогообложения прибыли, ведь передача права собственности на товары (работ, услуги), в том числе и безвозмездная, признается реализацией только тогда, когда это прямо оговорено в Налоговом кодексе (Пункт 1 ст. 39, ст. 41 НК РФ). Поэтому такие операции не отражаются в декларации по налогу на прибыль, но показываются по строке 010 (или 030) графы 3 разд. 3 декларации по НДС (Пункт 38.1 Порядка).

А если вы экспортер товаров. то показатели деклараций вообще не могут совпасть. Ведь экспортная выручка отражается в "прибыльной" и "НДСной" декларациях в разные периоды:

- по налогу на прибыль - в периоде реализации товаров (работ, услуг) (Пункт 1 ст. 249, п. 3 ст. 271 НК РФ);

- по НДС - в периоде (Пункт 9 ст. 165, п. 9 ст. 167 НК РФ):

(или ) сбора документов, подтверждающих обоснованность применения нулевой ставки НДС;

(или ) когда истечет 180 дней с момента отгрузки.

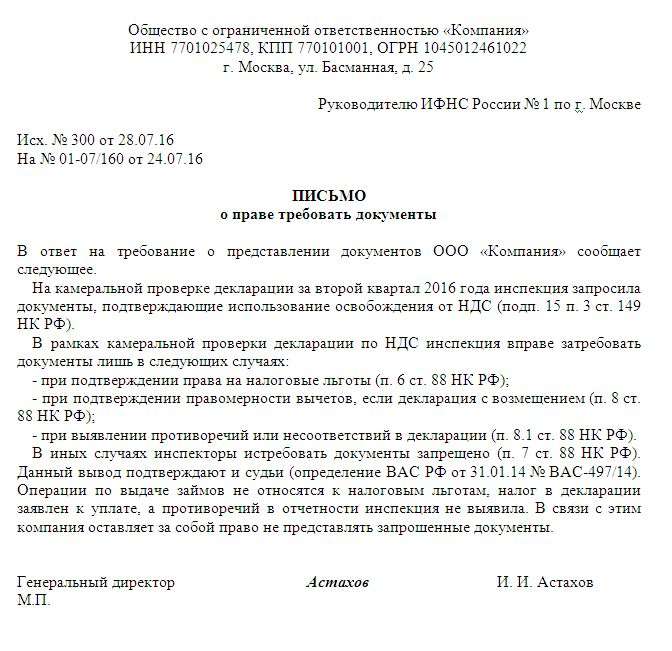

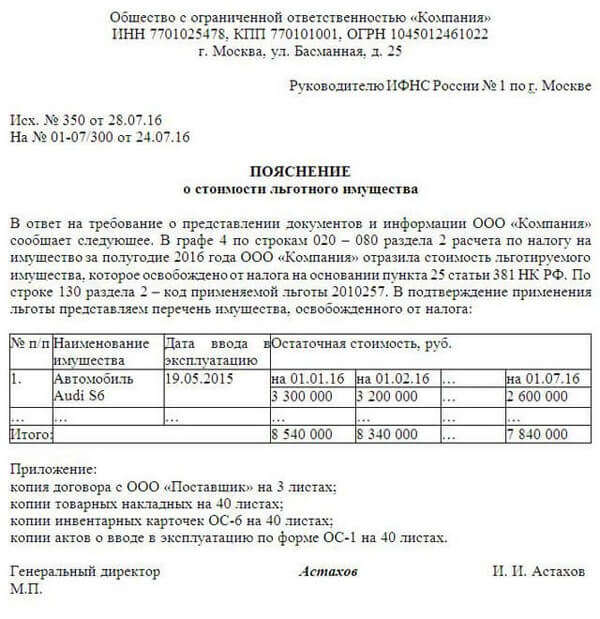

Эти пояснения надо представить в ИФНС в течение 5 рабочих дней со дня, следующего за днем получения вами от налоговиков сообщения (уведомления) с требованием об их представлении (Пункты 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Предъявить пояснения лучше в письменном виде (в произвольной форме) и лично налоговому инспектору (при этом нужно, чтобы он поставил отметку об их получении) или в канцелярию ИФНС, а не устно или по почте. Ведь ваши устные пояснения могут быть искаженно истолкованы налоговиками. А отправленные по почте пояснения могут попасть к инспектору с опозданием - после завершения камеральной проверки.

Приведем образец пояснительной записки.

Руководителю ИФНС России N 21

г. Москвы

от ООО "Роза", ИНН 7721025156,

КПП 772101001,

ОГРН 1107712345674

Тел. (495) 111-22-33

Контактное лицо:

гл. бухгалтер Цинния Л.В.

Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС

В ответ на требование от 05.08.2011 N 2357 о представлении пояснений сообщаем следующее.

Расхождения между показателями в декларациях по налогу на прибыль за полугодие 2011 г. и по НДС за I и II кварталы 2011 г. объясняются различным порядком налогообложения некоторых операций по реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС.

В частности, во II квартале 2011 г. наша организация безвозмездно передавала товары. На основании пп. 1 п. 1 ст. 146 НК РФ стоимость безвозмездно переданных товаров признается объектом налогообложения по НДС. Поэтому она отражена в декларации по НДС в размере 155 000 руб.

А для целей исчисления налога на прибыль стоимость безвозмездно переданных товаров не является доходом в соответствии со ст. ст. 249, 250 НК РФ и Письмами Минфина России от 31.05.2007 N 03-04-06-01/166, от 14.03.2007 N 03-03-06/2/47. В связи с чем она не включена в декларацию по налогу на прибыль.

Генеральный директор ООО "Роза" --------------- Васильков В.П.

10 августа 2011 г.

Если дать налоговикам грамотный ответ о причинах расхождения сведений в представленных в ИФНС декларациях, вряд ли впоследствии они станут присылать подобные запросы по отчетности за следующие периоды. Они поймут, что имеют дело с опытным бухгалтером, которого такие бумажки из налоговой не запугают.

В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к декларации по НДС. В статье представлен образец ответа на требование о представление пояснений к декларации по НДС.

Законодательством не предусмотрена ответственность для компания за непредставление таких пояснений, однако их все же лучше подать в налоговую инспекцию в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки.

Законодательством не предусмотрена ответственность для компания за непредставление таких пояснений, однако их все же лучше подать в налоговую инспекцию в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки.

На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют:

В таком случае проверяющие направляют компании сообщение с требованием либо представить в течение пяти дней необходимые пояснения, либо внести соответствующие исправления в декларацию в этот же срок (п. 3 ст. 88 НК РФ). Форма такого сообщения утверждена ФНС России в письме от 16.07.2013 № АС-4-2/12705@ .

Что представить в инспекцию: пояснения или уточненную декларацию?Компании следует принять решение, что будет более корректным - представить уточненную декларацию или пояснения. При принятии решения фирма вправе исходить из конкретных обстоятельств. Например, если бухгалтер знает, что имела место техническая ошибка (нарушение), то, безусловно, необходимо представить «уточненку». Если же при подготовке декларации все сделано правильно и никаких нарушений нет, то следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ). Представление «уточненки» до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. При этом инспекторы начинают проверять «уточненку». Если фирма решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности. Такой вариант следует выбирать, когда компания уверена в своей правоте и может привести в пояснениях убедительные факты в поддержку своей позиции. При этом к пояснениям можно приложить дополнительные документы, подтверждающие выраженную позицию. Отметим, ФНС России в письме от 22.08.2014 № СА-4-7/16692 разъяснила, что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. Кроме того, Президиум ВАС РФ в постановлении от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301 указал, что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля.

Налоговики обязаны рассмотреть представленные фирмой пояснения и документы (п. 5 ст. 88 НК РФ). Если после их рассмотрения либо при отсутствии пояснений инспекция установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, она обязана составить акт проверки (ст. 100 НК РФ).

Форма и сроки представления пояснений к декларации по НДСЧто касается сроков представления пояснений и отсрочки, то законодательством эти вопросы не урегулированы. Поэтому представлять пояснения рекомендуется в течение пяти рабочих дней с момента получения требования от инспекции (п. 6 ст. 6.1 НК РФ). В противном случае возможны негативные последствия для компании. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки.

Законодательство также не регламентирует форму представления пояснений. При этом на официальном сайте ФНС России есть образец ответа на требование, порядок его заполнения, а также формат представления в электронной форме сведений из книги покупок.

Порядок заполнения рекомендованной формы ответа на требование о представлении пояснений налогового органаI. Общие требования к порядку заполнения

1. Ответ на требование о представлении пояснений (далее - Ответ) формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений (далее - Требование) в отношении представленной декларации по налогу на добавленную стоимость.

2. Ответ формируется налогоплательщиком в случае, если пояснения не влияют на изменение показателей строк 040, 050 раздела 1 налоговой декларации по налогу на добавленную стоимость (далее - Декларация), в отношении которой представляются пояснения.

Налоговое ведомство указывает, что ответ представляется на бумажном носителе или по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение пяти рабочих дней с момента получения требования.

Как следует из порядка заполнения рекомендованной формы ответа, пояснения в отношении показателей разделов 1-7 декларации по НДС указываются в виде текстового описания. В свою очередь, пояснения в отношении показателей разделов 8-12 указываются отдельно по каждому разделу.

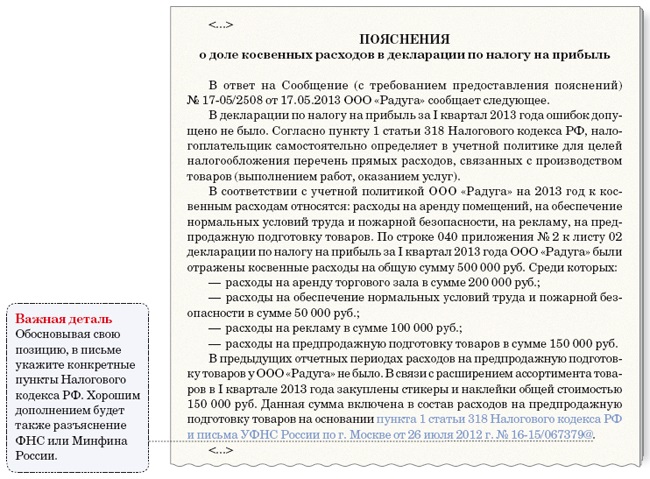

ПримерИнспекция при камеральной проверке декларации по НДС в части правильности заполнения раздела 3 сделала вывод о том, что в свете применения положений ст. 149, п. 4 ст. 170 НК РФ возможно необоснованное применение налоговых вычетов. Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию.

При этом фирма правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров (работ, услуг). В результате, компания представила пояснения в следующей форме:

Образец оформления пояснений к декларации по НДС (титульная страница)

Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Наталья Ким Ученик (161), закрыт 3 года назад

Пришло из налоговой письмо:

Сообщение (с требованием предоставления пояснений)

В соответствии со статьями 23, 31 и 88 части первой Налогового кодекса РФ сообщает, что в связи с проводимыми мероприятиями налогового контроля, Ван необходимо в течении 5 рабочих дней со дня вручения настоящего сообщения представить письменное пояснения, необходимые для проведения камеральной налоговой проверки первичной налоговой декларации "Налоговая декларация по единому налогу на вмененный доход" за 2 квартал 2012 года, а также Вы имеете право подтвердить правильность исчисления налога, представив по описи, следующие документы:

-договор аренды, используемые для предпринимательской деятельности,

-книга кассира, операциониста,

-квитанции об оплате суммы страховых взносов на обязательное пенсионное страхование страховой и накопительной части за 2 квартал 2012 года

по такому-та адресу

Мой бухгалтер (нет собственного, пользуюсь услугами бухгалтера) в отпуске.

Прошлый раз она просто придумала письмо к которому приложили копии квитанций.

Помогите сочинить такое письмо.

Наталья Гуру (4483) 4 года назад

Сообщение о предоставлении пояснений не обязывает вас реагировать на это письмо, так как в ифнс даже нет законодательно утвержденной формы такого запроса, и тем более предоставлять им какие-либо документы, и оштрафовать по такому сообщению они вас не могут. Вот еслиб они прислали требование о предоставлении документов, то да. А в вашем письме даже не указана причина по которой они просят предоставить пояснения и документы. Что именно им надо пояснить. Но так как это налоговая, и если вам не охото вступать с ними в длительные переписки, то договор аренды и квитанции предоставить можите, а в книгу смотреть им действительно смысла вообще нет.

***Вилена*** Мыслитель (7699) 4 года назад

Здрасьте приехали! Документы готовите и идёте))) У вас камералка! Всё что вы перечислили по списку, вот это и готовите! Ничего страшного тут нет, уверяю вас. Ну если конечно все документы у вас в порядке. Да и не понятно какое пояснение они требуют, по какому вопросу?

Анна Иванченко Гуру (4600) 4 года назад

В соответствии с Требованием № от предоставляюследующие документы:

-договор аренды № от (копия) ;

-. и т д

Юлия Сбитнева Просветленный (22134) 4 года назад

Ничего особенного. ИФНС хочет убедиться, что правильно уменьшили налог на сумму уплаченных взносов в ПФР и ФСС. Поэтому достаточно будет только квитанций или платежек об уплате взносов.

Составляете опись документов в 2-х экз (в ИФНС и себе, на котором поставят штамп о принятии)

На фирменном бланке

В МИФНС РФ №*** по Са*****ой области

Опись документов,

предоставленных по Требованию №**/***** от 29.11.2011г.

-договор аренды, используемые для предпринимательской деятельности,

-книга кассира, операциониста,

-квитанции об оплате суммы страховых взносов на обязательное пенсионное страхование страховой и накопительной части за 2 квартал 2012 года

всего на ***листах

печать, подпись, число

Источник: типа того

Николай З Мыслитель (6155) 4 года назад

не видя расчет ЕНВД за 2 квартал 2012, пояснения придумать сложно.

данные сообщения с требованием предоставления пояснений могут направляться налогоплательщику по факту представления им декларации.

вид деятельности вашей, сумма оплаченных и начисленных взносов на ОПС - неизвестна. расчет коэффициентов раз не просят - значит не нужен.

короче здесь на циферы, указанные в декларации нужно опираться и документики под них.

книга кассира-операциониста - что-то здесь попутали, зачем она им.

Вы впервые отправили декларацию по НДС по новым правилам, а в ответ пришло требование от налоговой инспекции представить пояснения о несоответствии данных и исправить ошибки. Как правильно реагировать на требование налоговой? Как представить объяснение и сдать исправленную декларацию? Ответы на эти вопросы – в материале экспертов 1С. Подборка материалов об изменениях в отчетности по НДС размещена на сайте. В программах "1С:Бухгалтерия" планируется поддержать отправку ответа в электронном виде в рекомендуемом формате на требование налогового органа при проведении камеральной проверки декларации по НДС. О сроках реализации смотрите на сайте .

Материалы по подготовке и представлению отчетностиПри проведении камеральной налоговой проверки налоговый орган может выявить:

Как указано в Рекомендациях, если такие противоречия, несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению, то налоговый орган в соответствии с п. 3 ст. 88 НК РФ направляет налогоплательщику сообщение с требованием представления пояснений (далее – Требование), к которому прикладывает специальные табличные формы, приведенные в приложениях 2.1 - 2.9 к Рекомендациям.

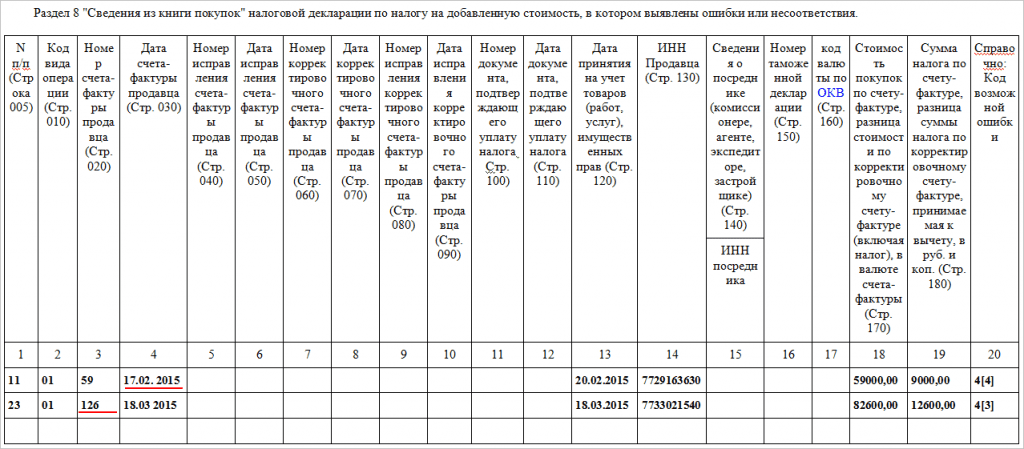

Каждое из приложений к Требованию, размещенное в приложениях 2.1 – 2.7 к Рекомендациям, по форме и формату практически повторяет соответствующие разделы 8 – 12 (приложения к разделам 8, 9) декларации по НДС, но в отличие от разделов декларации, таблицы этих приложений содержат еще дополнительную графу 20 «Справочно: Код возможной ошибки». В этой графе налоговый орган планирует размещать подсказку о том, какие именно расхождения содержит "непонравившаяся" регистрационная запись.

В соответствии с разъяснениями А.С. Катяева, советника государственной гражданской службы РФ 2-го класса, заместителя начальника Межрегиональной инспекции ФНС России по камеральному контролю (см. видео ), и форматом Требования, предполагается, что кодам будут соответствовать следующие значения:

Налоговый орган при сопоставлении данных раздела 8 покупателя с разделами 9 продавцов обнаружил расхождения в дате и номере счетов-фактур, что позволило предположить наличие технических ошибок, допущенных покупателем при регистрации счетов-фактур в книге покупок. Налогоплательщику вместе с Требованием направляется таблица из приложения 2.1 к Рекомендациям, в которую полностью переносятся данные из соответствующих строк раздела 8 декларации с указанием в графе 20 кодов возможных ошибок «4[3]» и «4[4]» (рис. 1).

Если налоговый орган выявит несоответствие отраженных данных в разделах 1 - 7 декларации или отсутствие тех или иных данных в соответствующих разделах декларации, то он направит налогоплательщику Требование вместе с приложениями 2.8 или 2.9 к Рекомендациям.

Действия налогоплательщикаНалогоплательщику, получившему от налогового органа Требование, необходимо выполнить следующие действия.

Прежде всего, нужно передать в налоговый орган квитанцию о приеме поступившего из налогового органа Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня отправки его налоговым органом (п. 5.1. ст. 23 НК РФ). Несоблюдение этого требования чревато негативными последствиями в виде приостановления операций по счетам в банке и переводов электронных средств (п. 1, п. 11 ст. 76 НК РФ).

Затем в течение пяти дней нужно представить пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ). Несмотря на то, что ответственность за нарушения пятидневного срока представления уточнений налоговым законодательством не предусмотрена, затягивать с представлением пояснений не стоит, поскольку согласно п. 8.1 ст. 88 НК РФ налоговый орган вправе также истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия (несоответствия), приводящие к занижению обязательств перед бюджетом.

Форма и порядок представления пояснения налоговым законодательством не определены. Поэтому налогоплательщик может представить пояснения в любой форме, передав их в налоговую инспекцию любым способом (лично, по почте и т.д.). В то же время в пункте 2.7 Рекомендаций (в ред. письма ФНС России от 07.04.2015 № ЕД-4-15/5752) налогоплательщикам предлагается использовать разработанные налоговым органом формы и электронные форматы ответа, приведенные в приложении 2.11 к Рекомендациям.

Ответ, составленный по рекомендуемой форме, направляется налогоплательщиком в установленном формате по телекоммуникационным каналам связи через оператора электронного документооборота с приложением описи документов, утвержденной приказом ФНС России от 29.06.2012 N ММВ-7-6/465@.

Рекомендованные ФНС России формы ответа на Требование построены следующим образом. Для уточнения сведений каждого раздела декларации с 8 по 12 и приложений к разделам 8 и 9 ФНС России предложила две таблицы, содержащие графы, полностью идентичные строкам соответствующих разделов декларации:

В самом письме ФНС России от 16.07.2013 № АС-4-2/12705 отсутствует порядок заполнения форм ответа на Требование, однако такие разъяснения по обработке Требования приведены на сайте ФНС России .

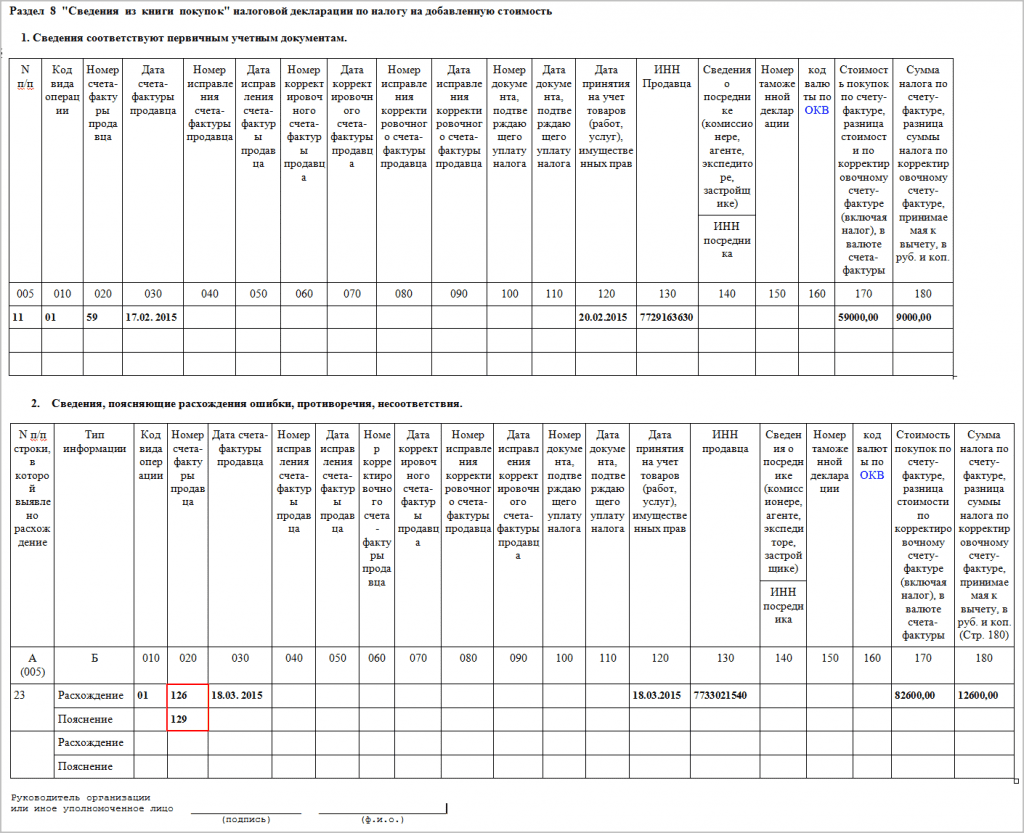

Пример 2Налогоплательщик получил от налогового органа Требование с приложением таблицы 2.1 к Рекомендациям «Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия» (рис. 1). Удостоверившись, что в строке под номером 11 при регистрации счета-фактуры все сведения указаны правильно, а в строке 23 допущена техническая ошибка в указании номера счета-фактуры, налогоплательщик должен отправить ответ на Требование, приложив к нему таблицу № 1 с повторением сведений строки 11 и таблицу № 2 с указанием для строки 23 правильного номера зарегистрированного счета-фактуры (рис 2).

Если в ходе проверки сведений, указанных в Требовании налогового органа, обнаруживается ошибка, приводящая к необходимости уточнения итоговых показателей налоговой декларации (строк 040, 050 раздела 1 налоговой декларации), то ответ на Требование не формируется, а составляется уточненная налоговая декларация по НДС, которая представляется в налоговый орган в обычном порядке. Эти пояснения также приведены на сайте ФНС России .

Для подтверждения своих аргументов налогоплательщик может дополнительно представить в инспекцию выписки из регистров налогового и (или) бухгалтерского учета и иные документы (п. 4 ст. 88 НК РФ).

И последнее. Предоставив налоговому органу ответ с уточнением ошибочных показателей разделов 8 – 12 и тем самым скорректировав имеющиеся у налогового органа сведения, налогоплательщик должен внести исправления в данные своего учета.

Порядок внесения таких исправлений в налоговый учет в настоящее время нормативно не урегулирован. Проблема состоит в том, что необходимость внесения исправлений в книгу покупок, книгу продаж или журнал учета полученных и выставленных счетов-фактур возникает уже после представления налоговой отчетности по НДС, т. е. по окончании соответствующего налогового периода. Согласно правилам, приведенным в постановлении Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), при необходимости внесения исправлений в книгу покупок и(или) книгу продаж по окончании налогового периода применяются дополнительные листы.

Но для книги покупок применение дополнительных листов связывается с аннулированием записи по счету-фактуре, потребность в котором возникает, главным образом, из-за внесения в счет-фактуру исправлений (п. 9 Правил ведения книги покупок). Для книги продаж – с аннулированием записи по счету-фактуре, в который внесены исправления, и регистрацией исправленного счета-фактуры (п. 11 Правил ведения книги продаж). При этом ФНС России в письме от 06.09.2006 № ММ-6-03/896@ указывает на возможность применения дополнительных листов и в тех случаях, когда по каким-либо причинам вообще не была проведена своевременная регистрация счета-фактуры либо когда выявлена ошибка в самом факте регистрации. Но в любом случае предлагаемый порядок не связан с ситуацией, когда и сам счет-фактура в исправлении не нуждается, и регистрация проведена правомерно, но при этом допущены технические ошибки при переносе данных из счета-фактуры в книгу покупок или книгу продаж. Что касается журнала учета полученных и выставленных счетов-фактур, то для него возможность исправления регистрационных записей Постановлением № 1137 не предусмотрена.

Поэтому для отражения в учетных документах изменений, которые были направлены налоговому органу в ответ на Требование, до внесения соответствующих уточнений в Постановление № 1137 или до представления уполномоченными органами разъяснений возможны следующие варианты:

Важно отметить, что любой из выбранных вариантов не приведет к негативным налоговым последствиям, так как в налоговом законодательстве отсутствуют меры ответственности за нарушение порядка ведения книги покупок, книги продаж и журнала учета. Более того, в ходе мероприятий налогового контроля налоговый орган не вправе запрашивать эти отчетные документы, так как сведения из них уже были представлены в составе налоговой декларации по НДС.

Рекомендации пользователям программ "1С:Предприятия"Отчетность по налогу на доходы физических лиц включает в себя отчетность налогового агента-работодателя - справку 2-НДФЛ. расчет по форме 6-НДФЛ. а также налоговую декларацию, которую представляют сами физлица – форму 3-НДФЛ. В ходе камеральной проверки или налогового мониторинга инспекторы ИФНС могут заметить расхождения, противоречия или несоответствия между предоставленными отчетами, выявить ошибки, о чем и запросят пояснения у налогового агента. Как ответить на подобное требование налоговой инспекции рассмотрим далее.

Как написать пояснение в налоговую по НДФЛПолучив от ИФНС требование о предоставлении пояснений, ответить на него нужно в течение 5 дней (п.3 ст. 88, п. 2 ст. 105.29 НК РФ). На сегодня не предусмотрена ответственность за неисполнение такого требования. Но с 1 января 2017 года вступят в силу изменения в Налоговый кодекс. в которых пояснениям уделено особое внимание: согласно статье 129.1 НК РФ, за непредставление пояснений по требованию, налоговики будут вправе оштрафовать налогоплательщика на 5000 рублей, а при повторном игнорировании требования штраф вырастет уже до 20 000 рублей.

У ИФНС может быть множество поводов для запроса пояснений у налоговых агентов: расхождения в суммах начисленного, удержанного и перечисленного налога, значительное снижение размера дохода сотрудника по сравнению с прошлым периодом, неверное применение вычетов, несовпадение показателей в форме 6 НДФЛ и справках 2 НДФЛ и т.д. Здесь мы рассмотрим, как написать пояснение в налоговую по НДФЛ в некоторых случаях. Учтите, что установленной формы для пояснений по НДФЛ нет, поэтому содержание вашего ответа может быть произвольным, главное, чтобы он был обоснованным и убедительным.

В отчетность закралась опечатка или иная ошибка технического характера. По этой причине могут возникнуть самые различные расхождения в любой отчетности. Например, в справке 2-НДФЛ сумма начисленного и удержанного НДФЛ не соответствует перечисленному в бюджет налогу либо неверно указана сумма дохода, налоговых вычетов и т.п. В пояснении нужно указать, что причиной стала именно техническая ошибка и приложить исправленную отчетность. Пояснения в налоговую по НДФЛ. Образец:

Руководителю ИФНС России № 77 по г. Москве

ИНН 7701111111/КПП 770000000

В ответ на ваше требование № 0001-222-33/123 от 15.04.2016 г. сообщаем следующее:

в представленной нами справке по форме 2-НДФЛ за 2015 год на Сидорова И.И. допущена техническая ошибка, в результате которой возникло расхождение между суммами исчисленного и перечисленного налога. НДФЛ с дохода Сидорова И.И. был перечислен в бюджет своевременно и в полном объеме.

Исправленная справка 2-НДФЛ за 2015 год на Сидорова И.И. представлена в ИФНС 18.04.2016 (копию прилагаем).

Приложение: копия справки 2-НДФЛ за 2015 год на Сидорова И.И.

Генеральный директор Петров В.В.Петров

Письменное пояснение в налоговую по НДФЛ может понадобится при расхождении между справкой 2-НДФЛ и декларацией 3-НДФЛ. Такая ситуация возможна, если сотрудник компании подал сам за себя декларацию о доходах, в которой указана не только зарплата по основному месту работы, но и доходы, полученные им от других источников. У ИФНС же могут возникнуть подозрения о «серых» зарплатных схемах в компании и неуплате НДФЛ. Поскольку сообщать о всех своих источниках дохода сотрудник вам не обязан, то укажите это в пояснении и подтвердите достоверность своей отчетности. Образец:

Руководителю ИФНС России № 77 по г. Москве

ИНН 7701111111/КПП 770000000

В ответ на ваше требование № 0001-222-33/456 от 19.04.2016 г. сообщаем следующее:

в представленной нами ранее справке по форме 2-НДФЛ за 2015 год на Смирнова П.П. отражены доходы, полученные за 2015 год в размере 670 000 руб. Указанные данные о доходе, выплаченном Смирнову П.П. в ООО «Альянс», являются достоверными. Информацией об иных источниках дохода Смирнова П.П. ООО «Альянс» не располагает.

Генеральный директор Петров В.В.Петров

Привет, регфорумчане. Ранее я уже рассказывала подробно о нововведениях по НДС с 2015 года в своей статье: НДС 2015: как обезопасить себя при проверке в свете новых изменений. С момента сдачи деклараций по НДС за первый квартал 2015 года прошло уже более месяца и можно делать какие-то выводы. 26 мая 2015 года налоговики запустили единый центр, который будет анализировать данные, собранные программой АСК НДС-2. Эта программа сверит информацию, предоставленную налогоплательщиками в декларациях по НДС, и найдет налоговые разрывы. Напомню, налоговый разрыв – это когда сданная вами информация о счетах-фактурах не находит подтверждения у вашего поставщика. Налоговики сообщили, что уже выявили множество налоговых разрывов в поданных налоговых декларациях по НДС за 1 квартал 2015 года. Примерно 44% налоговых деклараций содержат нестыковки. Такие налогоплательщики получат уведомления о предоставлении пояснений, который начнут рассылаться с 25 мая. Вероятно, эта дата была приурочена к запуску единого контролирующего центра. Кому придут уведомления о налоговых разрывах Уведомления о предоставлении уточнений будут рассылаться не всем, а только двум категориям фирм: Требования будут высылаться через спецоператоров, к которым подключен налогоплательщик. Хочу напомнить, что у компании есть 6 рабочих дней на то, чтобы принять требование и выслать в ответ квитанцию о получении. Если вы не вышлете квитанцию о получении требования, в ответ налоговики заблокируют счет, мне знакомы такие случаи, прецеденты уже есть. Как ответить на уведомление из налоговой Есть три варианта как можно отреагировать на запрос об уточнении: На практике пока никаких известий Нашим клиентам пока не поступило ни одного сообщения о налоговом разрыве. Однако, следует заметить, что наши клиенты в этом квартале наиболее кропотливо собирали счета-фактуры и разрывов быть не должно, если все поставщики окажутся добросовестными, а их бухгалтеры исполнят свои обязанности. А вам поступали какие-то письма из налоговой? Что пишут? Закажите бухгалтерское обслуживание фирмы с НДС от автора этой статьи. Бесплатный тестовый период – 14 дней. Протестируйте бесплатно наше бухгалтерское обслуживание в течение 2-х недель, чтобы понять, насколько оно вам подходит.

22 Апреля 2015 Разработана форма ответа на требование о представлении пояснений к декларации по НДС операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость или своих функций, то по общему правилу они предоставляются в течение 10 рабочих дней, если в.

НДС 2015: как проверят декларацию

Должны ли эти показатели совпадать и как подготовить ответ налоговикам? Приведем образец пояснительной записки. В ответ на требование от 05.08.2011 N 2357 о представлении пояснений сообщаем следующее. реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС.

По мнению представителей ФНС, данная форма налогового Об отсрочке предоставления документов по Требованию ИФНС. КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА НДС К ВОЗМЕЩЕНИЮ. ПИСЬМО С ПОЯСНЕНИЯМИ В ОТВЕТ НА ТРЕБОВАНИЕ ИФНС №12356 от 12.04.2012г.

Проверка налога на прибыль – необходимое условие для успешной налогоплательщику требование о предоставлении пояснений по исчерпывающих пояснений в ответ на запрос налоговых органов. В сравнении с декларацией по НДС могут возникать вопросы в следующих случаях.

С момента сдачи деклараций по НДС за первый квартал 2015 о предоставлении пояснений, который начнут рассылаться с 25 о получении требования, в ответ налоговики заблокируют счет, мне знакомы такие случаи, прецеденты уже есть. Как ответить на уведомление из налоговой.

Ответить. АвторНапишите что-нибудь о себе. Не надо ничего особенного, просто общие данные.

Архивы КатегорииСоздайте собственный бесплатный веб-сайт

Создайте свой сайт бесплатноУдивительно простой в использовании конструктор сайтов с поддержкой перетаскивания. Подробнее.