Рейтинг: 4.8/5.0 (1910 проголосовавших)

Рейтинг: 4.8/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19649378","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Декларация по налогу на прибыльАктуально на: 18 мая 2016 г.

Организации, являющиеся налогоплательщиками налога на прибыль. по итогам каждого отчетного периода (месяца или квартала) представляют налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2016 г. была утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ и применяется, начиная с Декларации за 2015 год.

Декларация по налогу на прибыль 2016: бланк

Порядок заполнения декларации по налогу на прибыльУказанным выше приказом утвержден также Порядок заполнения налоговой декларации по налогу на прибыль. В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

— состав Декларации;

— общие требования к заполнению и представлению Декларации;

— порядок заполнения отдельных листов Декларации.

Важно помнить, что в обязательном порядке в состав Декларации включаются:

— титульный лист (Лист 01);

— подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

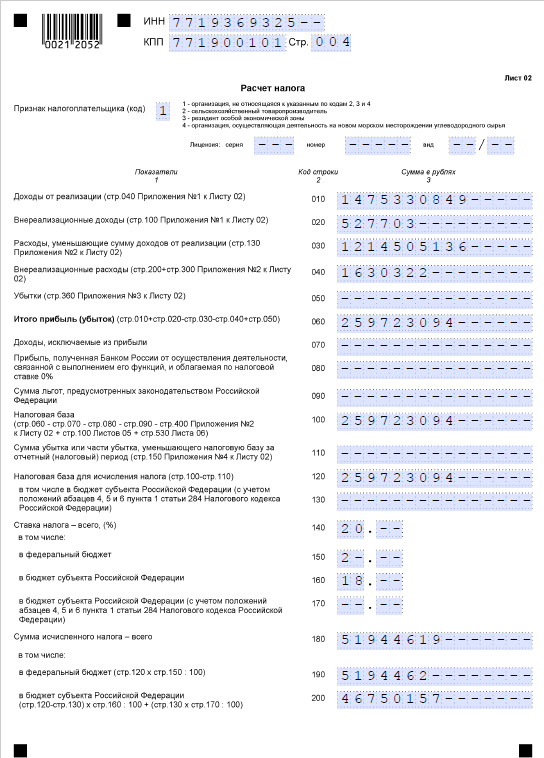

— лист 02 «Расчет налога»;

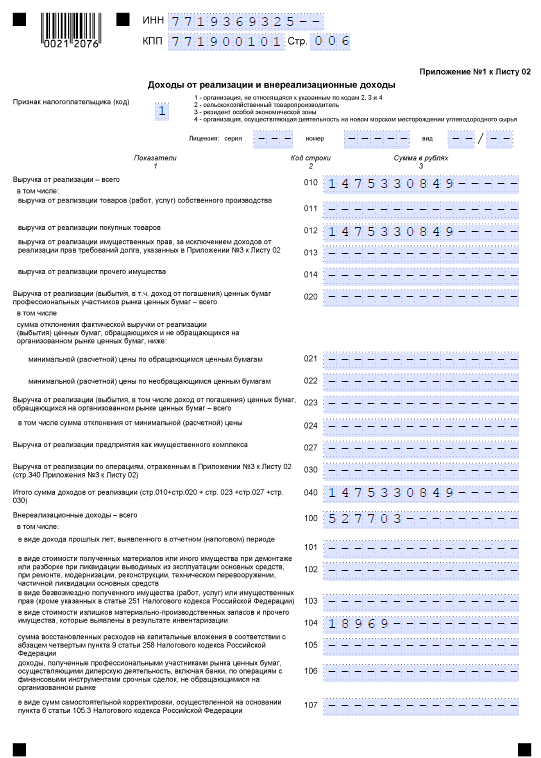

— приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

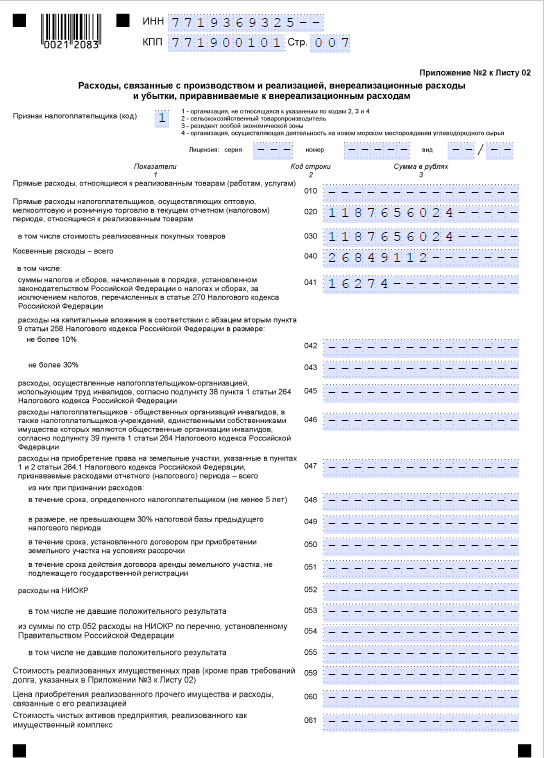

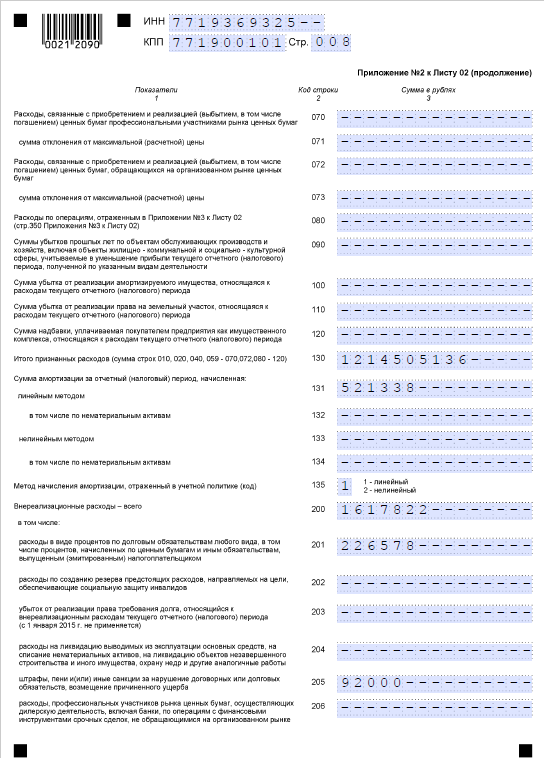

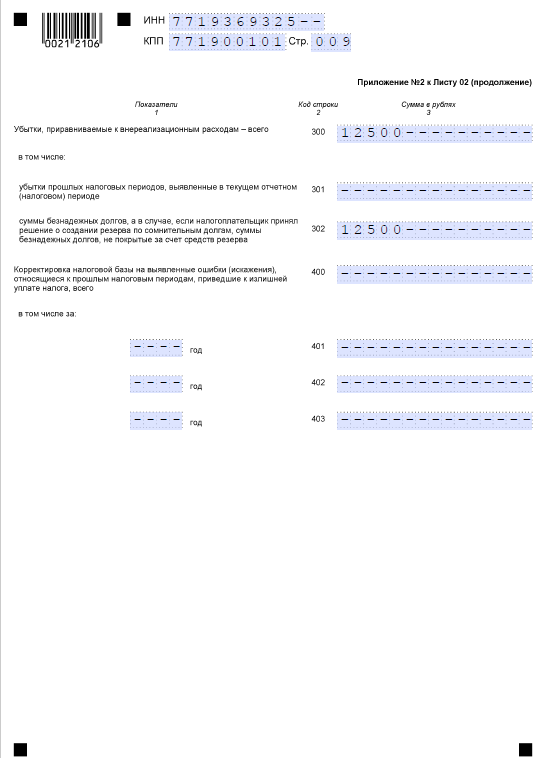

— приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

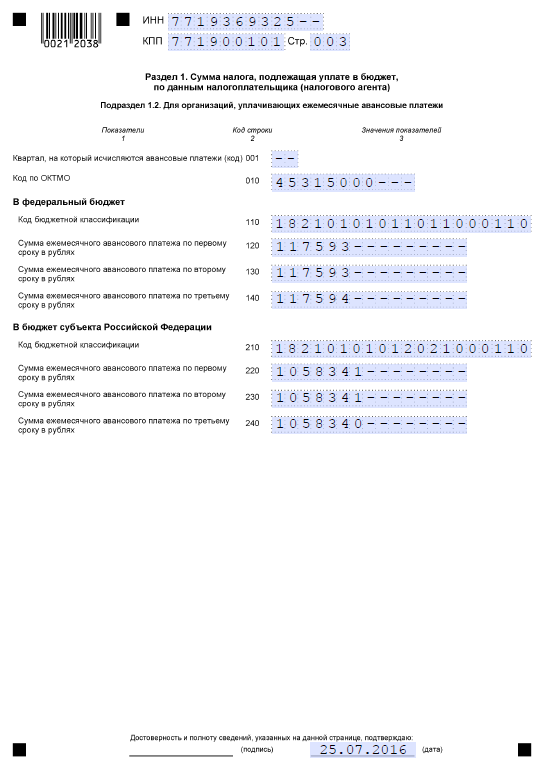

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

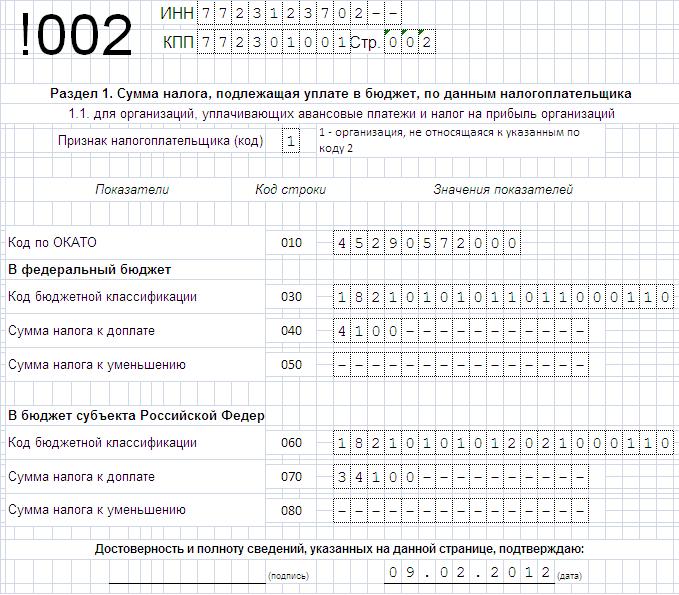

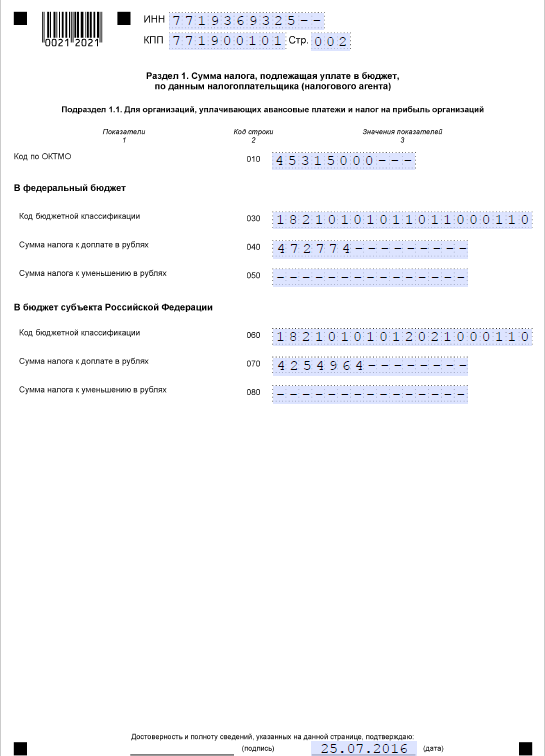

Декларация по налогу на прибыль 2016: пример заполненияКак заполнить декларацию по налогу на прибыль? Приведем пример заполнения налоговой декларации за полугодие 2016 при условии, что организация представляет только обязательные разделы.

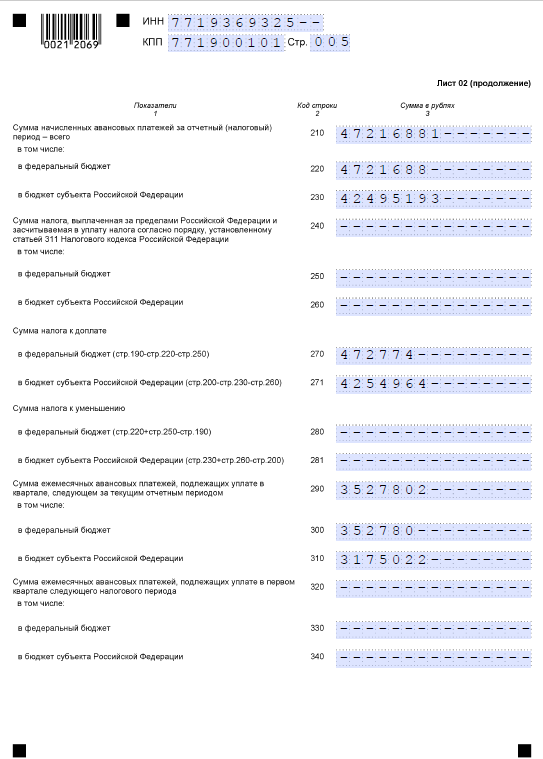

Наибольшее затруднение у бухгалтера вызывает заполнение строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 за полугодие 2016? Это зависит от того, как организация уплачивает авансовые платежи:

— если организация уплачивает и ежеквартальные, и ежемесячные авансовые платежи по данным предыдущего квартала, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 1-ый квартал 2016 г. и сумму ежемесячных авансовых платежей, подлежащих уплате во 2-ом квартале 2016 г. которая была ранее отражена по строке 290 Декларации также за 1-ый квартал 2016 г.;

— если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражается сумма исчисленного авансового платежа (строка 180) по данным налоговой декларации за 5 месяцев 2016 г.;

— если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) по данным налоговой декларации за 1-ый квартал 2016 г.

Как проверить декларацию по налогу на прибыльБухгалтер может самостоятельно проверить правильность заполнения Декларации. Для этого можно воспользоваться контрольными соотношениями, которые специально были подготовлены налоговым ведомством в помощь налоговым инспекциям (письмо ФНС России от 14.07.2015 № ЕД-4-3/12317@ ).

Уточненная декларация: по какой форме сдавать?При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер сдает в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ ). Так, при внесении изменений в налоговую декларацию по налогу на прибыль за 2012-2014 гг. бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ .

При получении прибыли налоги и декларации становятся актуальны, как никогда. Поэтому расскажем, с какой стороны подойти к декларации по налогу на прибыль компаний.

Бланк отчетностиКомпании, которых закон признает плательщиками налога на прибыль, в конце каждого отчетного периода сдают налоговую декларацию по налогу на прибыль. Это может быть месяц либо квартал.

Внешний вид декларации по налогу на прибыль в 2016 году закреплен приказом налоговой службы от 26.11.2014 № ММВ73/600. Кстати, компании уже с 2015 года работают с ней.

По нашей ссылке можно не только посмотреть, но и скачать бланк декларации по налогу на прибыль 2016 – файл с бланком .

Как заполнятьПомимо прочего, приказ ФНС содержит правила заполнения декларации по налогу на прибыль. Они нацелены на то, чтобы снять основные сложности, которые могут встать перед бухгалтером при внесении данных в рассматриваемую отчетность. Среди них:

Не забывайте следить, чтобы все показатели декларации формировались нарастающим итогом!

Что заполнятьИмейте в виду. что в вашей декларации по налогу на прибыль за месяц, квартал, полугодие год всегда должны быть:

Учтите, что другие приложения декларации по налогу на прибыль и соответствующие листы заполняют только тогда, когда реально есть, что заполнять. То есть, на руках есть исходные данные, которые отражают реальную деятельность компании и процессы внутри ее.

Но есть свои нюансы. Некоторые части декларации заполнять не нужно, хотя бухгалтер располагает нужными сведениями.

ПРИМЕР 1

В декларации по налогу на прибыль за год не должно бы подраздела 1.2 первого раздела. Он касается перечисления каждый месяц налога на прибыль вперед авансом.

ПРИМЕР 2

Приложение № 4 о подсчете убытка, который в итоге снизит налог, сдают исключительно в рамках декларации по налогу на прибыль за квартал № 1 и весь год.

Чтобы не быть голословными, наглядно покажем на примере, как оформить рассматриваемую отчетность. Только сразу договоримся, что компания сдается по программе «минимум»: только те части, без которых декларация по налогу на прибыль не была бы сама собой.

Практика показывает, что некоторые сложности возникают в строке 210 Листа 02. В ней должна быть указана общая сумма сделанных авансов по налогу за отчетный (налоговый) период. А как быть с промежуточной отчетностью по налогу? Что указать в этой строке? Ответ заключается в том, как фирма платит в казну авансы по налогу (см. таблицу). Также условимся, что отчетность – полугодовая.

Фирма делает авансовые платежи и за месяц, и за квартал. За основу берет сведения минувшего квартала.

Налог на прибыль из стр. 180 декларации за I кв. 2016 г. + Размер ежемесячных авансов к уплате во II кв. 2016 г. (он уже показан в стр. 290 декларации за I кв. 2016 г.

Фирма вносит авансы по налогу каждый месяц и ориентируется на реально полученный доход

Взять величину исчисленного аванса из стр. 180 декларации за 5 месяцев 2016 г.

Фирма вносит только поквартальные авансы по налогу на прибыль

Взять величину исчисленного налога из стр. 180 декларации за I кв. 2016 г.

СамоанализСамое приятное, что каждое ответственное за заполнение отчетности лицо в состоянии без подсказок коллег или намеков налоговых инспекторов выяснить качество заполнения декларации по налогу на прибыль. Сделать это помогают специальные контрольные цифры (соотношения). Их можно найти в письме налоговой службы от 14.07.2015 № ЕД-4-3/12317.

Вообще, чиновники периодически готовят подобные памятки именно для своих подчиненных в инспекциях по всей России. Между тем, плательщики тоже не стоят в стороне и активно их применяют. Благо, документ не секретный.

Какой должна быть «уточненка»Никто не идеален. Поэтому, когда компания сама находит косяки в своей отчетности по прибыли, приходится подавать уточненный вариант декларации по налогу на прибыль .

Имейте в виду: п. 5 ст. 81 Налогового кодекса требует уточнять свои налоговые обязательства по соответствующей форме декларации. А именно, которая была актуальна в периоде, за который вы вносите коррективы. Поэтому новый бланк документа – не подойдет!

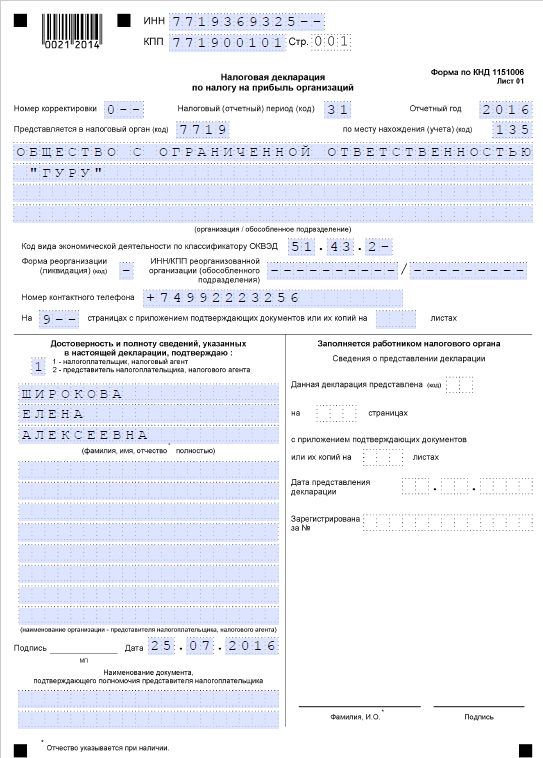

ПРИМЕР

Главный бухгалтер ООО «Гуру» при проведении в компании инвентаризации пришел к выводу, что в отчетности по налогу на прибыль на 2013 год допущены ошибки. Значит, нужно использовать бланк из приказа ФНС от 22.03.2012 № ММВ-7-3/174. Ведь, он актуален для деклараций по налогу на прибыль за 2012 – 2014 годы.

Бланк декларации по налогу на прибыль отнюдь не отличается постоянством. Если посчитать, то за последние 10 лет декларация по налогу на прибыль менялась целых 7 раз: в 2006, 2007, 2008, 2010, 2011, 2012 и 2014 годах.

С формой 2014 года мы работали весь 2015 год, отчитываться по его итогам тоже нужно по ней.

К сожалению, без изменений никак не обойтись. Ведь ФНС обновляет форму не из собственной прихоти. Корректировки обусловлены изменениями в налоговом законодательстве. Вот и в этот раз новый бланк появился неспроста, а как отражение новых налоговых реалий.

Подробнее о новшествах читайте в статье«Нюансы порядка составления и сдачи декларации по налогу на прибыль».

Обратите внимание: новая декларация по налогу на прибыль обладает рядом особенностей, касающихся момента начала ее действия. Дело в том, что утвердивший ее приказ ФНС был зарегистрирован Минюстом лишь 17 декабря 2014 года и, по правилам, должен был вступить в силу 10.01.2015. То есть обязательной новая форма официально является для отчетности начиная с 2015 год. Однако по просьбе ФНС срок ее ввода в действие перенесли.

Хотите знать, почему? Читайте об этом в материале«Декларацию по налогу на прибыль за 2014 год ФНС просит сдавать по новой форме».

Заметим также, что, вероятно, и этот бланк декларации по налогу на прибыль вскоре поправят. Ведь в него не вошли кое-какие последние изменения. Пока этот пробел восполняют разъяснения налоговиков.

Подробнее об этом см. в материале«Декларация по налогу на прибыль — 2015 не учитывает изменения ставки по дивидендам. ФНС рассказала, как ее заполнить».

Где скачать форму декларации за 2015 год?Сегодня большинство компаний не заполняют декларацию по налогу на прибыль непосредственно на бумаге: редко кто скачивает бланк, заполняет его на компьютере и распечатывает, еще реже вписывают показатели от руки.

Как правило, декларации по налогу на прибыль формируются с использованием автоматизированных учетных систем. И даже если потом декларация сдается в бумажном виде, ее заполнение осуществляется в бухгалтерской программе. При этом программа обеспечивает соблюдение правил заполнения, а иногда и проводит проверку декларации по контрольным соотношениям .

Все эти достижения в сфере информационных технологий в какой-то мере расслабляют бухгалтеров. Ведь если у компании есть договор с разработчиком ПО, то обновление бланка декларации по налогу на прибыль. впрочем, как и любого другого отчета, — забота последнего. Компании остается лишь вовремя получать очередной релиз программы и делать обновление. И хорошо, если разработчик — профессионал, на которого можно положиться. Тогда накладок не будет. А если нет?

И вообще, хороший бухгалтер в любом случае не должен оставлять без внимания такие важные налоговые изменения, как обновление отчетных форм. Ничего не упустить в части декларации по налогу на прибыль вам поможет данный раздел нашего сайта.

А скачать бланк можно в статье«Бланк декларации по налогу на прибыль 2014-2015 (скачать образец)».

Порядок и пример заполнения декларации по налогу на прибыльЗаполнение декларации по налогу на прибыль подчинено определенному алгоритму. Просто взять и начать заполнять ее листы по порядку нельзя. Ведь не все из них самодостаточны. Некоторые листы взаимосвязаны; показатели, рассчитанные и указанные в одном листе, переносятся в другой, продолжая уже там участвовать в расчете налоговой базы и платежа. Некоторые листы вообще являются итоговыми, и заполнить их можно только после того, как будет сформирована основная часть декларации. Поэтому подходить к заполнению декларации по налогу на прибыль следует, четко зная порядок и последовательность ее составления.

Подробнее об этом рассказано в статье«Какой порядок заполнения декларации по налогу на прибыль (пример)?» .

Там же вы найдете подробные разъяснения о заполнении каждого листа и раздела декларации по налогу на прибыль .

Забегая вперед, отметим, что основным и чуть ли не самым важным листом «прибыльного» отчета является лист 02, в котором, собственно, и происходит окончательный расчет налоговой базы, суммы налога и авансовых платежей. Причем по отражению в декларации последних (речь об авансах) у бухгалтеров достаточно часто возникают вопросы. Именно поэтому мы отдельно остановились на заполнении «авансовых» строк декларации по налогу на прибыль .

Читайте об этом в статьях«Как заполняется строка 220 листа 02 декларации по налогу на прибыль?»и«Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?».

Ну и, конечно, напомним, что заполнять декларацию по налогу на прибыль нужно нарастающим итогом с начала года.

Пример расчета приводится в статье«Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?».

Нюансы заполнения «прибыльной» декларацииБуквально на днях еще на год (до 2017 года) был отложен обязательный переход на новый классификатор ОКВЭД2. Вы спросите, какое отношение это имеет к декларации по налогу на прибыль. Самое непосредственное. Код по ОКВЭД следует указать на титульном листе декларации.

О том, каким классификатором пользоваться, читайте в статье«Нюансы порядка составления и сдачи декларации по налогу на прибыль».

Действующий порядок заполнения декларации по налогу на прибыль содержит указание о том, что некоторые подписи на титульном листе должны заверяться печатью. Например, подписью директора или уполномоченного лица компании-представителя, если вашу декларацию по налогу на прибыль удостоверяет представитель, являющийся юрлицом.

Однако с 7 апреля 2015 года круглая печать перестала быть обязательным атрибутом организации. Как же тогда быть с требованием НПА, который строго регламентирует процесс заполнения декларации по налогу на прибыль. Просто проигнорировать? Мы расскажем об этом нюансе далее.

Сроки сдачи декларации по налогу на прибыль — 2015Любую отчетность нужно не только правильно заполнить, но и своевременно сдать в ИФНС. Это в полной мере касается и декларации по налогу на прибыль. Иначе последуют штраф и блокировка счета.

Периодичность и сроки сдачи декларации по налогу на прибыль могут различаться. Зависят они от того, какой выбран порядок уплаты «прибыльных» авансов — обычный или по фактически полученной прибыли. В последнем случае придется отчитываться чаще. Как?

Подавать декларацию по налогу на прибыль обязаны не только плательщики этого налога. Соответствующая обязанность возникает и у налоговых агентов. Об отчетных сроках для них мы также рассказываем в данном подразделе сайта.

Нулевая или упрощенная декларация: как отчитаться в «мертвый» сезон?У каждого предприятия возможны убыточные или бездоходные периоды или вообще приостановление деятельности. Особенно в кризис. Однако компания на ОСН является плательщиком налога на прибыль в любом случае, независимо от того, есть объект налогообложения в виде положительной разницы между доходами и расходами или нет. А значит, и обязанность представлять декларацию по налогу на прибыль у нее постоянная. Заменить этот отчет может единая упрощенная декларация. Но только при определенных условиях.

Разобраться в нюансах и выбрать одну из 2 деклараций: нулевую или упрощенную — вам помогут материалы нашего сайта.

В декларации ошибка — как исправить?Все, кто связан с налогами, знают, что для исправления ошибок предназначена уточненная налоговая декларация по налогу на прибыль. В некоторых случаях мы обязаны ее представить, а в некоторых можем сделать это по собственному желанию.

Обо всех этих ситуациях, а также о последствиях представления уточненки читайте в статье«Уточненная декларация: что нужно знать бухгалтеру?».

Правда, бывают ситуации, когда уточненная декларация по налогу на прибыль не требуется.

Если же обстоятельства вынуждают вас сдать уточненку по прибыли, посмотрите материал«Уточненка по прибыли подается в полном составе»и узнаете, почему нельзя сдать «усеченный» вариант декларации.

Новая форма налоговой декларации по налогу на прибыль организаций утверждена приказом ФНС России № ММВ-7-3/174 от 22.03.2012.

Необходимость ее принятия обусловлена вступлением в силу с 1 января 2012 года многочисленных изменений, внесенных в налоговое законодательство, касающихся, в первую очередь, установления особенностей налогообложения доходов, полученных участниками консолидированных групп налогоплательщиков по налогу на прибыль организаций.

Приказом утверждены форма, формат представления налоговой декларации в электронном виде, а также порядок ее заполнения.

В частности, в новой форме декларации предусмотрены отдельные приложения (N 6 и 6а к листу 02) для расчета авансовых платежей и налога на прибыль организаций по консолидированной группе налогоплательщиков.

По согласованию с Минфином России новая форма налоговой декларации применяется, начиная с представления налоговой декларации по налогу на прибыль организаций за девять месяцев 2012 года, а налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, - начиная с представления налоговой декларации за семь месяцев 2012 года. (Письмо ФНС РФ от 15.06.2012 № ЕД-4-3/9882@).

(121.71 Кб) скачано:20763 раз(а) Скачать бланк декларации по налогу на (121.71 Кб) скачано:20763 раз(а) прибыль (121.71 Кб) скачано:20763 раз(а) организаций (121.71 Кб) скачано:20763 раз(а)

Скачать инструкцию по заполнению декларации по налогу на прибыль (File not exist!)

Скачатьформат представления налоговой декларации по налогу на прибыль (140.56 Кб) скачано:5871 раз(а)

Налоговую декларацию по налогу на прибыль организаций, форма по КНД 1151006, сдают налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного (налогового) периода представляют в налоговые органы по месту своего нахождения и по месту нахождения каждого обособленного подразделения соответствующие налоговые декларации. Налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Перейти к декларации по налогу на прибыль действующей с 2010 года .

Налогоплательщики представляют Декларации по налогу на прибыль за отчетный период не позднее 28 дней со дня окончания соответствующего отчетного периода (пункт 3 статьи 289 Кодекса).

Декларации по итогам налогового периода представляются налогоплательщиками, в том числе уплачивающими авансовые платежи ежемесячно исходя из фактически полученной прибыли, не позднее 28 марта года, следующего за истекшим налоговым периодом (пункт 4 статьи 289 Кодекса).

Срок представления Декларации, а также срок уплаты налога на прибыль, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного или праздничного дня.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче Декларации по налогу на прибыль по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении Декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приеме в электронном виде.

Декларация по налогу на прибыль представляется в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 (зарегистрирован в Минюсте России 16 мая 2002 г. регистрационный N 3437; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 27 мая 2002 г.; "Российская газета", N 89, 22 мая 2002 г.).

Состав Налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды

1.1. В состав Налоговой декларации по налогу на прибыль организаций (далее - Декларация) обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02. Организации, указанные в пунктах 1.2, 1.6 и 1.7 настоящего Порядка подраздел 1.1 Раздела 1 не представляют.(в ред. Приказа Минфина РФ от 16.12.2009 N 135н)

Подразделы 1.2 и 1.3 Раздела 1, Приложения N 3, N 4 и N 5 к Листу 02, а также Листы 03, 04, 05, 06, 07 включаются в состав Декларации и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения.

Подраздел 1.2 Раздела 1 не включается в состав Декларации за налоговый период.

Приложение N 4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период.

Лист 06 заполняется только негосударственными пенсионными фондами.

Лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 Налогового кодекса Российской Федерации (далее - Кодекс), при составлении Декларации только за налоговый период.

1.2. Некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль организаций (далее - налога на прибыль), представляют Декларацию по истечении налогового периода по форме в составе Титульного листа (Листа 01), Листа 02 и, при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 Кодекса, Листа 07.

1.3. Организации, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют Декларации в указанном в пункте 1.1 настоящего Порядка объеме за отчетный период (I квартал, полугодие, 9 месяцев) и налоговый период (год).

По итогам других отчетных периодов (за январь, 2, 4, 5, 7, 8, 10, 11 месяцев) такие организации представляют Декларацию в объеме Титульного листа (Листа 01), подраздела 1.1 Раздела 1 и Листа 02. При осуществлении соответствующих операций и (или) наличии обособленных подразделений в состав Деклараций включаются также подраздел 1.3 Раздела 1, Приложения N 5 к Листу 02 и Листы 03, 04.

1.4. Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговый орган по месту своего нахождения Декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям (статья 289 Кодекса) или по обособленным подразделениям, находящимся на территории одного субъекта Российской Федерации, при уплате налога на прибыль в соответствии со вторым абзацем пункта 2 статьи 288 Кодекса (далее - группа обособленных подразделений).

В налоговый орган по месту нахождения обособленного подразделения организации представляют Декларацию, включающую в себя Титульный лист (Лист 01), подраздел 1.1 Раздела 1 и подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей), а также расчет суммы налога (Приложение N 5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения. При расчете налога на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации, Декларация в указанном объеме представляется в налоговый орган по месту нахождения обособленного подразделения, через которое осуществляется уплата налога на прибыль в бюджет этого субъекта Российской Федерации (далее - ответственное обособленное подразделение).

Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, Декларацию, составленную в целом по организации, а также декларации по каждому обособленному подразделению (группе обособленных подразделений) представляют в налоговый орган по месту учета в качестве крупнейшего налогоплательщика в электронном виде (по телекоммуникационным каналам связи) по установленным форматам, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

В Титульных листах Деклараций по обособленным подразделениям крупнейшего налогоплательщика, представляемых им в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, указываются коды причины постановки на учет (далее - КПП), присвоенные организации налоговыми органами по месту нахождения обособленных подразделений, и коды этих налоговых органов. По реквизиту "по месту нахождения (учета)" указывается код "220".

1.5. Сельскохозяйственные товаропроизводители, не перешедшие на уплату единого сельскохозяйственного налога в соответствии с главой 26.1 "Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)" части второй Кодекса по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, налогообложение которой осуществляется в соответствии со статьей 2.1 Федерального закона от 6 августа 2001 г. N 110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах" (далее - сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль) (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3413; 2003, N 46, ст. 4443; 2007, N 49, ст. 6041) (далее - Федеральный закон N 110-ФЗ), по итогам отчетных (налоговых) периодов представляют в составе Декларации Титульный лист (Лист 01), подразделы 1.1 и 1.2 Раздела 1, Лист 02, Приложения N 1, N 2, N 3, N 4, N 5 к Листу 02 с кодом "2" - сельскохозяйственный товаропроизводитель по реквизиту "Признак налогоплательщика". Подраздел 1.2 Раздела 1, Приложения N 3, N 4, N 5 к Листу 02 представляются только при исчислении ежемесячных авансовых платежей, при наличии, соответственно, расходов, убытков и обособленных подразделений.

Показатели по иным видам деятельности сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль, отражают в Декларации в общеустановленном порядке с указанием в подразделах 1.1 и 1.2 Раздела 1, в Листе 02 и в приложениях к нему кода "1" по реквизиту "Признак налогоплательщика".

1.6. Налогоплательщики, являющиеся резидентами особых экономических зон в соответствии с законодательством Российской Федерации, для исчисления налога на прибыль по ставке, отличной от ставки, предусмотренной пунктом 1 статьи 284 Кодекса, по итогам отчетных (налоговых) периодов представляют в составе Декларации Титульный лист (Лист 01), Лист 02, Приложения N 1, N 2, N 3, N 4, N 5 к Листу 02 с кодом "3" по реквизиту "Признак налогоплательщика". Приложения N 3, N 4, N 5 к Листу 02 представляются только при наличии, соответственно, расходов, убытков и обособленных подразделений.

Показатели для исчисления налога на прибыль по ставке, предусмотренной пунктом 1 статьи 284 Кодекса, резиденты особых экономических зон отражают в Декларации в общеустановленном порядке с указанием в Листе 02 и в приложениях к нему кода "1" по реквизиту "Признак налогоплательщика".

1.7. Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога на прибыль, по удержанию у налогоплательщика - российской организации и перечислению в федеральный бюджет указанного налога (далее - налоговые агенты), представляют налоговый расчет (далее - Расчет) по форме, утвержденной настоящим Приказом.

Российские организации - налогоплательщики налога на прибыль, исполняющие обязанности налоговых агентов, представляют Расчет в составе подраздела 1.3 Раздела 1, а также Листа 03 "Расчет налога на прибыль, удерживаемого налоговым агентом (источником выплаты доходов)". При этом в Титульном листе (Листе 01) по реквизиту "по месту нахождения (учета)" указывается код "213" или "214". Коды представления налоговой декларации по налогу на прибыль организаций в налоговый орган приведены в Приложении N 1 к настоящему Порядку.

Организации, перешедшие полностью на уплату единого налога на вмененный доход для отдельных видов деятельности, на упрощенную систему налогообложения, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), налогоплательщики, доходы и расходы которых полностью относятся к игорному бизнесу, подлежащему налогообложению в соответствии с главой 29 Кодекса, исполняют обязанности налоговых агентов и представляют в налоговые органы по итогам отчетных (налоговых) периодов Расчет в составе Титульного листа (Листа 01), подраздела 1.3 Раздела 1 и Листа 03. При этом в Титульном листе (Листе 01) по реквизиту "по месту нахождения (учета)" указывается код "231".

На этой странице Вы можете скачать налоговую декларацию по налогу на прибыль организаций в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Налоговая декларация по налогу на прибыль организаций (сокр. НД по налогу на прибыль организаций) —представляется в налоговую инспекцию: за 1 квартал, 1 полугодие, 9 месяцев — не позднее 28 числа месяца, следующего за отчетным периодом.

Налоговая декларация по налогу на прибыль организаций (сокр. НД по налогу на прибыль организаций) —представляется в налоговую инспекцию: за 1 квартал, 1 полугодие, 9 месяцев — не позднее 28 числа месяца, следующего за отчетным периодом.

Годовая декларация представляется не позднее 28 марта, года, следующего за отчетным. Статья 289 НК при исчислении суммы ежемесячных авансовых платежей по фактически полученной прибыли декларация представляется ежемесячно, не позднее 28 числа месяца, следующего за отчетным.

Действует с 3 января 2014 года.Приказ ФНС России от 22.03.12 № ММВ-7-3/174@ (ред. от 14.11.13 № ММВ-7-3/501@)

Добавьте в закладки, чтобы не потерять!

Оставить комментарий28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары