Рейтинг: 5.0/5.0 (1833 проголосовавших)

Рейтинг: 5.0/5.0 (1833 проголосовавших)Категория: Инструкции

Декларация по налогу на прибыль за 2 квартал 2016 года: пошаговая инструкция по заполнению декларации, пример заполнения формы, подробный комментарий ко всем строкам декларации, проверка декларации на правильность заполнения >>>

Не позднее 28 июля 2016 года компаниям необходимо сдать в ИФНС декларацию по налогу на прибыль за 2 квартал 2015 года. Отчитываться надо будет по форме. утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@. Остановимся на особенностях заполнения формы.

Дополнительные актуальные материалы

по заполнению декларации по налогу на прибыль

Декларацию по налогу на прибыль за 2 квартал 2016 года должны составлять:

Организации должны сдавать декларацию по налогу на прибыль в зависимости от условий деятельности:

Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев, а для тех, кто рассчитывает налог ежемесячно исходя из фактической прибыли, – январь, январь–февраль, январь–март и т. д. Последним отчетным периодом для таких организаций является январь–ноябрь (п. 2 ст. 285 НК РФ ).

Налоговый период по налогу на прибыль – календарный год (п. 1 ст. 285 НК РФ ).

Организации, которые перечисляют налог ежеквартально или ежемесячно исходя из прибыли, полученной в предыдущем квартале, обязаны сдавать декларацию по налогу на прибыль за 2 квартал 2016 года не позднее 28 июля 2016 года. Обращаем внимание, что с 2016 года станет больше компаний, которые вправе не платить ежемесячные авансы, а рассчитывать их только по итогам I квартала, полугодия и 9 месяцев. Такие изменения в главу 25 НК РФ одобрил Совет Федерации 3 июня. Проект дожидается подписи Президента. Лимиты с 2016 года такие:

Организации, которые рассчитывают налог ежемесячно исходя из фактической прибыли, обязаны сдавать декларации не позднее 28-го числа каждого месяца текущего года.

Сдавать декларацию надо, даже если в каком-то из периодов нет обязательств по уплате налога на прибыль. Такой порядок предусмотрен абзацем 1 пункта 1 статьи 289 Налогового кодекса РФ.

Состав декларацииДекларация по налогу на прибыль за 2 квартал 2016 года включает в себя:

Листы декларации по налогу на прибыль за 2 квартал 2016 года заполняйте по общим для всех налоговых деклараций правилам.

На всех листах, где есть поле «Признак налогоплательщика», поставьте в нем код:

Доходы, расходы и другие показатели указывайте нарастающим итогом с начала года (п. 2.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Некоторые показатели нужно указывать со знаком минус.

Далее расскажем подробно, как заполнять каждый раздел. А наиболее частые ошибки мы привели в таблице ниже.

Частые ошибки в декларации по налогу на прибыль

Продолжаем изучение новой формы декларации по налогу на прибыль предприятий, которую утвердили Приказом Министерства финансов №897 от 20.10.2015 года. С предыдущей статьей на эту тему вы можете ознакомиться по ссылке Новая декларация по налогу на прибыль 2015-2016. Анализ изменений. Напомним, что отчитываться по новой форме декларации придется уже по итогам 2015 года (или 4 квартала 2015 года, для плательщиков этого налога, которые отчитываются ежеквартально). Для удобства пользования всю информацию о заполнении каждой строки декларации мы представили в виде таблицы, которая выглядит следующим образом:

Показатель строки декларации

Данные и основания для заполнения

Доход от любого вида деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета

Годовая сумма таких доходов по данным бухучета:

Конечно, сумма таких доходов не содержит налогового обязательства по НДС.

Эта строка определяет категорию плательщиков налога на прибыль в соответствии с объемом доходов.

Если сумма доходов меньше 20 млн. грн. то налогоплательщик имеет право выбора по применению налоговых разниц.

Если сумма доходов больше 20 млн. грн. то нужно рассчитывать и использовать налоговые разницы для определения объекта для налогообложения налогом на прибыль

Финансовый результат до налогообложения (прибыль или убыток), определенный в финансовой отчетности в соответствии с национальными положениями (стандартами) бухгалтерского учета или международных стандартов финансовой отчетности (+, -)

Строка 2290 соответствующего Отчета о финансовых результатахили

Строка 2295 соответствующего Отчета о финансовых результатах

Разницы, возникающие согласно Налоговому кодексу Украины (+, -)

Налоговые разницы рассчитываются в приложении РI, а в эту строку переносится их общий результат

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

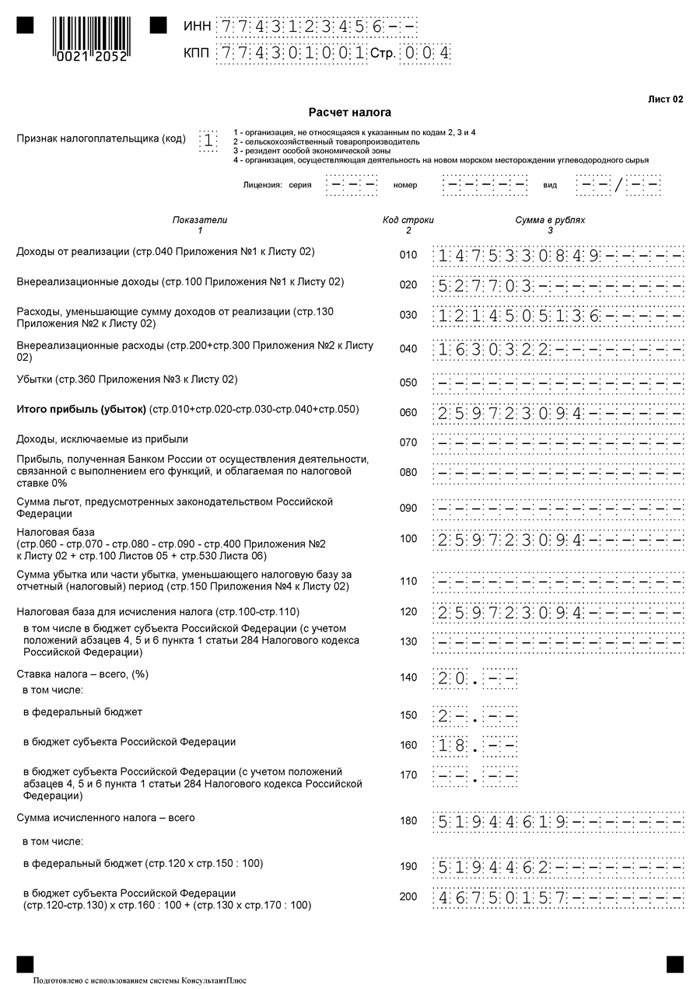

КАК ЗАПОЛНИТЬ СТРОКУ 210 ЛИСТА 02 ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ?В строке 210 Листа 02 декларации по налогу на прибыль отражается общая сумма всех авансовых платежей, подлежавших уплате в периоде, за который подается декларация.

Порядок заполнения этой строки зависит от того, как организация уплачивает авансовые платежи.

Организация уплачивает ежемесячные в течение квартала и квартальные авансовые платежи

Отчетный (налоговый) период, за который заполняется декларация

Как заполняется строка 210 Листа 02 п. 5.8 Порядка заполнения декларации

Пример. Заполнение строки 210 Листа 02 декларации по налогу на прибыль за полугодие при уплате ежемесячных и квартальных авансовых платежей

Сумма авансового платежа, подлежащего уплате в каждом из месяцев I квартала, составила 500 000 руб. строка 320 Листа 02 декларации за 9 месяцев предыдущего года .

Сумма авансового платежа, начисленного за I квартал, составила 1 800 000 руб. (строка 180 Листа 02 декларации за I квартал), а сумма, подлежащая доплате по декларации за I квартал, - 300 000 руб. (1 800 000 руб. - 500 000 руб. x 3).

Сумма авансового платежа, подлежащего уплате в каждом из месяцев II квартала, равна 600 000 руб. (1 800 000 руб. / 3). Эта сумма отражена в строке 290 Листа 02 декларации за I квартал.

Таким образом, в течение полугодия организация должна была уплатить авансовые платежи в сумме 3 600 000 руб. (500 000 руб. x 3 + 300 000 руб. + 600 000 руб. x 3). Эта сумма:

- равна сумме строк 180 и 290 Листа 02 декларации за I квартал, т.е. 3 600 000 руб. (1 800 000 руб. + 1 800 000 руб.);

- указывается в строке 210 Листа 02 декларации за полугодие.

Организация уплачивает только квартальные авансовые платежи

Отчетный (налоговый) период, за который заполняется декларация

Вписывается сумма строк 180 и 290 Листа 02 декларации за 9 месяцев этого года

Пример. Заполнение строки 210 Листа 02 декларации по налогу на прибыль за полугодие при уплате ежемесячных и квартальных авансовых платежей

Сумма авансового платежа, подлежащего уплате в каждом из месяцев I квартала, составила 500 000 руб. (строка 320 Листа 02 декларации за 9 месяцев предыдущего года).

Сумма авансового платежа, начисленного за I квартал, составила 1 800 000 руб. (строка 180 Листа 02 декларации за I квартал), а сумма, подлежащая доплате по декларации за I квартал, — 300 000 руб. (1 800 000 руб. — 500 000 руб. x 3).

Сумма авансового платежа, подлежащего уплате в каждом из месяцев II квартала, равна 600 000 руб. (1 800 000 руб. / 3). Эта сумма отражена в строке 290 Листа 02 декларации за I квартал.

Таким образом, в течение полугодия организация должна была уплатить авансовые платежи в сумме 3 600 000 руб. (500 000 руб. x 3 + 300 000 руб. + 600 000 руб. x 3). Эта сумма:

— равна сумме строк 180 и 290 Листа 02 декларации за I квартал, т.е. 3 600 000 руб. (1 800 000 руб. + 1 800 000 руб.);

— указывается в строке 210 Листа 02 декларации за полугодие.

Организация уплачивает только квартальные авансовые платежи

Отчетный (налоговый) период, за который заполняется декларация

Как заполняется строка 210 Листа 02 (п. 5.8 Порядка заполнения декларации)

Декларация по налогу на прибыль за 9 месяцев 2016 года: кто и когда должен сдавать отчетность, сроки подачи и ответственность, образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года.

Кто сдает декларацию по налогу на прибыль за 9 месяцев 2016 годаДекларацию по налогу на прибыль за 9 месяцев 2016 года должны сдавать:

Форма декларации по налогу за прибыль за 9 месяцев 2016 года не изменилась: использовать надо бланк, утвержденный приказом ФНС России от 26.11.2014 № ММВ-7-3/600. В этом же документе чиновники прописали порядок заполнения отчетности и ее электронный формат.

Скачать бланк декларации по налогу на прибыль можно по ссылке в конце статьи.

Заполнение декларации по налогу на прибыль за 9 месяцевПри подготовке декларации по налогу на прибыль за 9 месяцев 2016 года, как правило, всем организациям приходится заполнить листы 01 (титульный лист) и 02, а также приложения 1 и 2 к листу 02, подраздел 1.1 раздела 1. Остальные листы заполняют, если есть показатели для этого. Например, если компания выплачивает дивиденды их надо отразить в разделе А листа 3.

Заполнять декларацию по налогу на прибыль стоит с титульного листа, приложений к листу 2, и только потом переходить к основным разделам - листу 02 "Расчет налога на прибыль организаций" и разделу 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика".

Напомним, что все данные декларации по налогу на прибыль за 9 месяцев 2016 года нужно указывать нарастающим итогом с начала года.

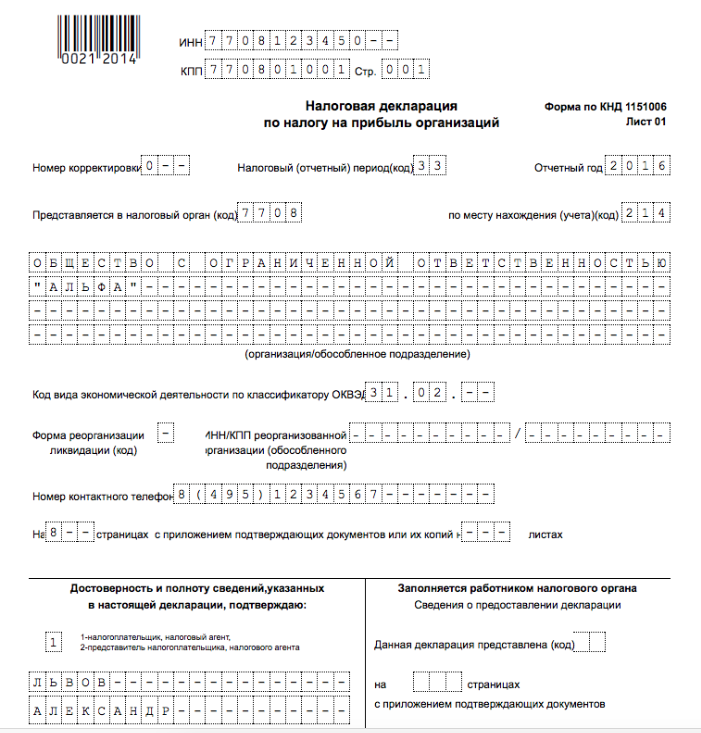

Титульный лист декларации по налогу на прибыльНа титульном листе стоит обратить внимание на поле «Номер корректировки». Если это первая декларация за данный налоговый период, то надо указать «0». Остальные номера предназначены для случаев, когда компания сдает уточненки: если первое уточнение - "1", если второе - "2" и т.д.

Также внимательно надо отнестись к полю "Налоговый (отчетный) период". Здесь показатель зависит от того, какая организация сдает отчетность. Если компания отчитывается по прибыли ежемесячно, то в поле надо указать код "43". В остальных случаях - код "33" (9 месяцев).

Приложения 1 и 2На основании данных приложений 1 и 2 потом заполняют показатели листа 2. Поэтому к ним стоит перейти сразу после титульного листа.

В строках 011-014 необходимо внести показатели выручки от реализации. Общую сумму следует отразить в строке 010. Строки 020-022 заполняют только профессиональные участники рынка ценных бумаг. Для остальных организаций, которые получали доход от ценных бумаг - строки 023-024. Для заполнения строки 040 необходимо сложить все доходы от реализации.

В строках 100-107 отражают внереализационные доходы. Обратите внимание: показатель строки 100 должен быть больше или равен сумме строк 101-107.

На что обратить внимание при заполнении приложения 2 к листу 2 декларации на прибыль за 9 месяцев 2016 года.

Строки 010-013 не надо заполнять организациям, которые используют кассовый метод. В строку 041 не нужно включать страховые взносы в ПФР, ФСС и взносы на обязательное медицинское страхование.

В строках 131-134 сумму начисленной амортизации за отчетный период надо указывать независимо от того, учтено ли такое имущество на последний день отчетного периода. В строке 200 компании, применяющие кассовый метод, отражают сумму фактически понесенных расходов.

В строках 300-302 необходимо показать убытки, которые приравнены в внереализационным расходам, а строки 400-403 нужно заполнять, если в прошлых годах была переплата по налогу на прибыль. Но даже если в строках 300-403 отражать нечего, приложение 2 к листу 2 (продолжение) все равно нужно включить в состав декларации.

Приложение 3 к листу 2 заполняют, если у организации в отчетном периоде были операции, которые признаются при налогообложении в особом порядке. Это:

В приложении 4 к листу 2 отражают убытки предыдущих налоговых периодов. Его можно включать в состав отчетности по налогу на прибыль только за I квартал и за налоговый период в целом. Значит, в декларации по налогу на прибыль за 9 месяцев 2016 года этого приложения быть не должно.

Лист 2 декларации по налогу на прибыльКогда заполнены все приложения, можно переходить непосредственно к листу 2.

В строке 010 отразите доходы от реализации. Эту сумму возьмите из строки 040 приложения 1 к листу 02.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строке 030 укажите расходы, связанные с производством и реализацией. Их нужно взять из строки 130 приложения 2 к листу 02.

В строке 040 укажите внереализационные расходы и убытки: из строки 200 приложения 2 к листу 02, а также из строки 300 приложения 2 к листу 02.

В строку 050 перенесите сумму убытков из строки 360 приложения 3 к листу 02.

В строке 060 рассчитайте итоговую прибыль (убыток). Если показатель вышел отрицательный, то запишите сумму со знаком минус.

В строке 100 необходимо рассчитать налоговую базу. Если расходы превысили доходы, разницу надо указать в строке со знаком минус.

В строке 120 надо рассчитать налоговую базу для исчисления налога на прибыль. Важно: если по строке 110 проходит отрицательная сумма, то в строке 120 необходимо поставить 0.

Строку 130 нужно заполнять тем организациям, которые имеют региональные льготы по налогу на прибыль. Здесь надо указать налоговую базу, по которой можно применить льготную ставку.

Строки 140-170 для ставок по налогу на прибыль.

Далее нужно рассчитать сумма налога: в строке 190 - в федеральный бюджет, в строке 200 - в региональный.

Строка 180 - общая сумма налога на прибыль.

Авансовые платежи в декларации по налогу на прибыль за 9 месяцев 2016 годаСумму начисленных авансов за отчетный период отражают в строках 210-230. Здесь нужно указать суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий период). То есть показатели в этих строках должны соответствовать данным строк 180-200 предыдущей отчетности - в нашем случае это декларация по налогу на прибыль за полугодие 2016.

В строках 290-340 необходимо указать ежемесячные авансовые платежи. Строки 290-310 заполняют, если организация уплачивает налог на прибыль ежемесячно из прибыли, полученной в предыдущем квартале. В строках 320-340 указывают сумму авансов, которые надо уплатить в первом квартале следующего налогового периода. В декларации по налогу на прибыль за 9 месяцев эти строки должны заполнить все компании.

В разделе 1 указывают сумму налога, которую необходимо уплатить в бюджет.

Рассмотрим, из каких строк декларации надо перенести данные, чтобы заполнить строки подраздела 1.1.

Так для строки 040 надо взять показатели из строки 270 листа 02; для строки 050 - из строки 280 листа 02; для строки 070 - из строки 271 листа 02; для строки 080 - из строки 281 листа 02.

Подраздел 1.2 предназначен для расчета суммы авансовых платежей, которые необходимо будет уплатить в следующем квартале. Этот подраздел заполняют только те компании, которые уплачивают ежемесячные авансы исходя из прибыли предыдущего квартала. Авансовые платежи, отраженные в подразделе 1.2 декларации по налогу на прибыль за 9 месяцев, организация должна будет уплатить как в 4 квартале, так и в 1 квартале 2017 года.

Торговый сбор в декларации по налогу на прибыль за 9 месяцев 2016 годаКомпания вправе уменьшить аванс по налогу на прибыль за девять месяцев на сумму сбора, перечисленного до даты уплаты налога (п. 10 ст. 286 НК РФ). Однако на сбор можно уменьшить только налог, зачисляемый в региональный бюджет. Причем уменьшить можно региональный налог, рассчитанный со всей деятельности компании, а не только с торговой. Если налог окажется меньше сбора, зачесть получится только часть сбора.

В декларации нет специальных строк, в которых надо отразить торговый сбор. ФНС в письме от 12.08.2015 № ГД-4-3/14174@ предлагает следующий порядок. Торговый сбор следует отразить в строках 240 и 260 листа 02 налоговой декларации. Если сумма аванса в строке 200 будет меньше торгового сбора, то в строках 240 и 260 нужно записать сумму, не превышающую значение из строки 200.

Образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года

Скачать образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года можно по ссылке в конце статьи.

Сроки и способы сдачи декларации по прибыли за 9 месяцев 2016 годаОтчетность по налогу на прибыль необходимо сдавать до 28 числа месяца, следующего за отчетным (п. 3 ст. 289 НК РФ). Следовательно, для декларации по налогу на прибыль за 9 месяцев 2016 года крайний срок подачи - 28 октября. Если организация предоставляет отчетность по телекоммуникационным каналам связи, то днем отправки декларации по налогу на прибыль будет считаться дата отправки файла по электронной сети.

Обратите внимание, сдавать декларацию по налогу на прибыль организация обязана сдать даже, если в 9 месяцеве у нее не было прибыли.

Декларацию по налогу на прибыль за 9 месяцев 2016 года можно сдать лично, придя в инспекцию по месту нахождения организации, по почте или в электронном виде по телекоммуникационным каналам связи. Обратите внимание: если среднесписочная численность компании по итогам 2015 года более 150 человек, сдать декларацию по налогу на прибыль за 9 месяцев можно только в электронном виде. Это правило касается также вновь созданных организаций с численностью персонала более 150 человек.

Штрафы за несдачу декларации по налогу на прибыльЕсли организация не сдала декларацию по налогу на прибыль за 9 месяцев 2016 года до 28 октября и не уплатила налог, то ей грозит ответственность по статье 119 НК РФ. Штраф составит 5 процентов от суммы налога, которую необходимо было уплатить или доплатить на основании декларации. Причем такую сумму придется платить за каждый месяц просрочки. Однако общий штраф за весь период просрочки не может превышать 30 процентов от неуплаченной суммы налога на прибыль, заявленной в декларации.

Допустим, компания не предоставила декларацию вовремя, но при этом уплатила налог в срок. Тогда штраф составит 1000 руб. Такой же штраф ждет организации, которая не предоставила в срок нулевую декларацию по налогу на прибыль. Если же компания уплатила только часть налога, то штраф буду рассчитывать с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет.

Ответственность предусмотрена и для случаев, когда компания, обязанная предоставлять отчетность в электронном виде сделала это другим способом. Штраф составит 200 руб. за каждый документ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлыДо 28 июля всех плательщиков налога на прибыль ждет сложный отчет — декларация по налогу на прибыль за 2 квартал 2016 года. Пример заполнения с подробным описанием всех строк поможет вам заполнить отчет быстро и без ошибок.

Мы рассмотрим заполнение декларации в самой типичной ситуации: расчет и отражение авансовых платежей.

В этой статье вы найдете:

Ближайший срок сдачи декларации по налогу на прибыль – 2 квартал 2016 года. Сделать это нужно до 28 июля. Отчитываться надо по прежней форме (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@).

Найти бланк и бесплатно скачать можно на нашем сайте в разделе «Формы». Ниже рассмотрим пример заполнения декларации по налогу на прибыль за 2 квартал 2016 года .

Посмотреть наглядный пример оформления декларации при уплате авансовых платежей ежемесячно по итогам квартала можно на сайте. Это удобно еще и потому, что в самой форме даны пояснения особенностей заполнения.

Это интересно! Декларация по налогу на прибыль за 2 квартал 2016 года: пример заполнения по ежеквартальным авансамОтчитаться по итогам 2 квартала должны компании, которые платят авансы по налогу раз в квартал или ежемесячно по итогам расчета за отчетный период.

Поэтому первый пример заполнения декларации по налогу на прибыль за 2 квартал 2016 года для компаний, которые платят авансы ежеквартально.

ПРИМЕРНалоговая база за полугодие у компании составляет 500 000 руб. За 1 квартал уплачено 40 000 руб. аванса. Ставка налога на прибыль 20%.

Сумму аванса за полугодие отразите в строке 180 Листа 02: 100 000 руб.=500 000 руб. х 20% (строки 120 и 140 Листа 02).

Отразите распределение аванса по бюджетам:

Налог в федеральный бюджет по строке 190 Листа 02: 10 000 руб.=500 000 руб. х 2% (строки 120 и 150 Листа 02).

Налог в бюджет субъекта по строке 200 Листа 02: 90 000 руб.=500 000 руб. х 18% (строки 120 и 160 Листа 02).

В строке 210 Листа 02 укажите сумму аванса за 1 квартал – 40 000 руб. Ее нужно посмотреть в декларации за прошлый отчетный период.

Также отразить распределение по бюджетам:

Так как налог за полугодие больше, чем за 1 квартал (100 000 и 40 000), нужно отразить доплату:

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Декларация по налогу на прибыль за 2 квартал 2016 года: пример заполнения по ежемесячным авансамДля примера заполнения декларации по налогу на прибыль за 2 квартал 2016 года воспользуемся данными из предыдущей задачи.

В строке 210 Листа 02 отразите сумму налога за 1 квартал 40 000 руб. и ежемесячных платежей, которые были в 1 квартале (например, 30 000 руб.). Эти данные можно найти в декларации за 1 квартал 2016 года (строки 180 и 290 Листа 02).

В строках 220 и 230 соответственно укажите распределение сумм по бюджетам:

Затем в порядке, как описывалось в предыдущей главе, рассчитайте и заполните данные о сумме налога за полугодие (строка 180 Листа 02). То есть в бюджеты пойдут суммы:

Сравните сумму уплаченного налога с суммой рассчитанного налога и определите сумму налога к доплате или к уменьшению.

По данным нашего примера налог получился к доплате:

Затем укажите сумму ежемесячных авансов, которые будете платить в следующем квартале (строке 290 Листа 02): 60 000=100 000-40 000 (разница строк 180 листа 02 за текущий и прошлый отчетные периоды).

Проставьте суммы ежемесячных авансов в каждом месяце квартала:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Также эту декларацию сдают налоговые агенты и иностранные компании, которые занимаются предпринимательской деятельностью на территории РФ или получают доход из источников, располагающихся на территории РФ.

Отчетные периоды для этого налога - квартал, полугодие, 9 месяцев. Налоговый период - год.

В течение года по окончании каждого отчетного периода (до 28 числа первого месяца следующего квартала) организации рассчитывают и уплачивают авансовые платежи по налогу; сам налог на прибыль, с учетом этих авансов, рассчитывается и уплачивается по итогам календарного года (до 28 марта следующего года включительно).

Авансовые платежи могут уплачиваться и ежемесячно, также с нарастающим итогом - теми организациями, которые выбрали совершать авансовый платёж по фактической прибыли или теми, прибыль которых превысила установленные лимиты - до 28 числа каждого месяца, который следует за отчётным (за январь - до 28 февраля, за январь-февраль - до 28 марта и т.д.).

Некоммерческие и бюджетные организации предоставляют только годовую декларацию.

В декларации отмечаются:

Декларацию по налогу на прибыль подают по месту регистрации организации.

Подавать декларацию можно:

Основные разделы для заполнения коммерческими организациями:

Некоммерческие организации обычно заполняют:

Остальные страницы заполняются по необходимости:

Особенности заполнения декларации:

Нулевая декларация заполняется тогда, когда за отчетный период никакая деятельность организацией не велась, и объекта налогообложения не образовалось. В этом случае заполняются:

Подробную инструкцию по заполнению и порядку сдачи декларации можно скачать здесь: Порядок заполнения декларации налога на прибыль .

Полный список актуальных бланков документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

- сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

- сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

- сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

- сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль