Рейтинг: 4.7/5.0 (1860 проголосовавших)

Рейтинг: 4.7/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Согласно нормам Налогового кодекса РФ определенный перечень движимого и недвижимого имущества, находящегося в собственности юридических лиц, подлежит обязательному налогообложению (ст. 23 и ст. 386 п.1 НК РФ). Уплата налога на имущество подразумевает заполнение и предоставление налоговикам специальной декларации. Стандартный бланк по налогу на имущество, равно как и порядок его заполнения установлены приказом ФНС РФ за № ММВ-7-11/895 от 24 ноября 2011 г.

Декларация по имуществу за 2016 годНовая декларация по налогу на имущество, действующая в 2016 году, состоит из титульного листа и трёх разделов:

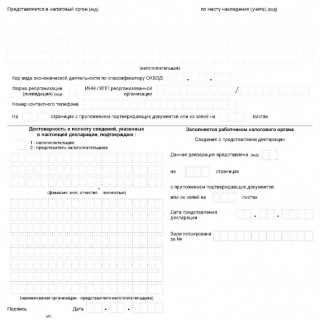

Бланк декларации по налогу на имущество стандартизирован и предусматривает особые правила заполнения. Все данные должны вноситься разборчиво и в соответствующие графы. Каждая буква и цифра вносится в отдельный квадрат, что впоследствии делает возможным обработку документов и считывание с них информации при помощи компьютерной техники.

Заполненная согласно всем правилам декларация на имущество сдается ежегодно. Для тех, кто по каким-либо причинам пропустил срок сдачи отчетного документа, закон предусматривает серьезные штрафные санкции. Сдается он по истечении налогового периода, при этом за 2016 год декларация по налогу на имущество должна быть предоставлена не позже 30 марта 2016-го.

Нулевая декларация по налогу на имуществоНулевую декларацию по налогу на имущество подавать не нужно: это правило закреплено в соответствующем Письме Минфина за № 03-05-05-01/74 от 23.09.2011 года. Таким образом, начиная с 2010 года, нулевые декларации специалистами ИФНС не принимаются.

Авансовая декларация по налогу на имуществоАвансовая декларация по налогу на имущество должна содержать сумму авансового платежа за конкретный период времени:

Рассчитывать авансовые платежи в текущем 2016 году и предоставлять авансовые декларации необходимо до следующих отчётных дат:

• за I кв. — до 30.04.2016 г.

• за полугодие — до 30.07.2016 г.

• за 9 месяцев — до 30.10.2016 г.

Часто задаваемые вопросы:

Кто освобождается от налога на имущество?

Освобождаются от сдачи декларации только те юрлица, которые не располагают основными средствами, облагающимися имущественным налогом. Кроме того, такой налог в принципе не предусмотрен для предпринимателей.

Что указывается в строке 210 декларации?

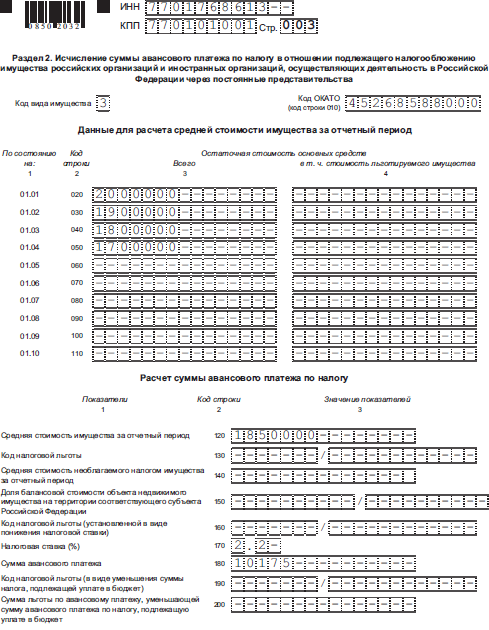

В строке 210 декларации необходимо указывать остаточную стоимость ОС, соответственно, по состоянию на 01 апреля, 01 июля и 01 октября.

Подаётся ли декларация при УСН?

С 2016 года все юрлица, находящиеся на УСН, обязаны уплачивать налог на имущество организаций. В данном случае он будет взиматься с имущества, находящегося в региональных списках ОС, налоговая база по которым является их кадастровой стоимостью.

Какие штрафы предусмотрены за нарушение сроков сдачи декларации по имуществу?

Статья 119 НК РФ позволяет налоговикам взимать с нарушителей 5% от начисленного, но не уплаченного вовремя налога.

За налоговый период остаточная стоимость ОС стала равна нулю. Придется ли оформлять декларацию по налогу на имущество?

Да, поскольку сдача деклараций обязательна для всех налогоплательщиков, имеющих ОС, подлежащие налогообложению. Более того, при расчете налога на основе кадастровой стоимости объекта, остаточная стоимость во внимание не принимается.

Вам будет интересно:

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 5 ноября 2013 г. N ММВ-7-11/478@

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФНС РОССИИ ОТ 24 НОЯБРЯ

2011 Г. N ММВ-7-11/895 "ОБ УТВЕРЖДЕНИИ ФОРМ И ФОРМАТОВ

ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОМ ВИДЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ

И НАЛОГОВОГО РАСЧЕТА ПО АВАНСОВОМУ ПЛАТЕЖУ ПО НАЛОГУ

НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ"

В соответствии со статьей 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2003, N 23, ст. 2174; 2004, N 27, ст. 2711; 2006, N 31, ст. 3436; 2007, N 1, ст. 28, ст. 31; 2010, N 31, ст. 4198; N 48, ст. 6247; 2011, N 47, ст. 6611; 2012, N 27, ст. 3588) в целях реализации положений главы 30 "Налог на имущество организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2003, N 46, ст. 4435; 2004, N 27, ст. 2711; 2005, N 52, ст. 5581; 2006, N 3, ст. 280, N 23, ст. 2382, N 31, ст. 3436; 2007, N 1, ст. 31, N 21, ст. 2463, N 22, ст. 2564, N 31, ст. 4013, N 49, ст. 6071; 2008, N 27, ст. 3126; 2009, N 44, ст. 5171; N 48, ст. 5733, 5734; 2010, N 32, ст. 4298; N 40, ст. 4969; N 48, ст. 6249; 2011, N 24, ст. 3357, N 45, ст. 6335, N 49, ст. 7014, 7043; 2012, N 49, ст. 6747) приказываю:

1. Внести изменения в приложения, утвержденные приказом Федеральной налоговой службы от 24.11.2011 N ММВ-7-11/895 "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 12.12.2011, регистрационный номер 22542):

приложение N 1 "Форма налоговой декларации по налогу на имущество организаций" изложить в редакции согласно приложению N 1 к настоящему приказу;

в приложение N 2 "Формат представления налоговой декларации по налогу на имущество организаций в электронном виде" согласно приложению N 2 к настоящему приказу;

в приложение N 3 "Порядок заполнения налоговой декларации по налогу на имущество организаций" согласно приложению N 3 к настоящему приказу;

приложение N 4 "Форма налогового расчета по авансовому платежу по налогу на имущество организаций" изложить в редакции согласно приложению N 4 к настоящему приказу;

в приложение N 5 "Формат представления налогового расчета по авансовому платежу по налогу на имущество организаций в электронном виде" согласно приложению N 5 к настоящему приказу;

в приложение N 6 "Порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций" согласно приложению N 6 к настоящему приказу.

2. Настоящий приказ вступает в силу по истечении десяти дней после дня его официального опубликования и применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2013 года.

Федеральной налоговой службы

Скачать бланк декларации по налогу на имущество (317.57 Кб) скачано:15053 раз(а)

Скачать бланк налогового расчета по авансовому платежу по налогу на имущество (310.8 Кб) скачано:8716 раз(а)

Скачатьпорядок заполнения декларации по налогу на имущество организаций (29.71 Кб) скачано:3721 раз(а)

Скачать порядок заполнения налогового расчета по авансовому платежупо налогу на имущество организаций (27.15 Кб) скачано:2553 раз(а)

Налоговая декларация по налогу на имущество организаций – это документ финансовой отчетности, который представляется в налоговую службу организациями, являющимися плательщиками такого вида налога согласно главе 30 НК РФ. Форма декларации унифицирована, имеет код согласно классификатору КНД 1112026 и утверждена Приказом ФНС Российской Федерации № ММВ-7-11/478@ от 05.11.2013.

Плательщиками налога на имущество организаций являются как компании резиденты, так и зарубежные компании, владеющие имуществом на территории РФ. Объектами налогообложения, согласно ст.374 п.1 НК РФ, является движимое и недвижимое имущество, которое пребывает на балансе налогоплательщика как основные средства и зарегистрировано в порядке ведения бухгалтерского учета. Если налогоплательщик не обладает данным видом основных средств, представлять декларацию не нужно. Однако из этого правила есть некоторые исключения, в порядке которых представляется нулевая декларация:

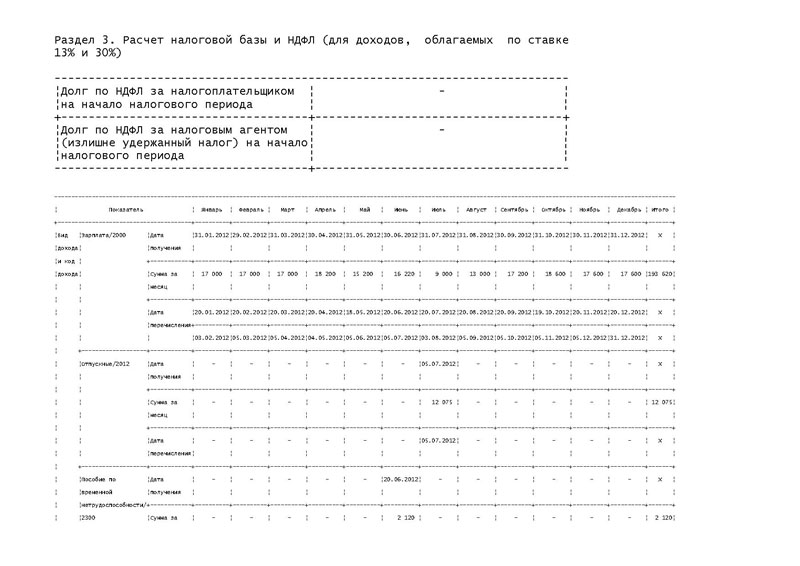

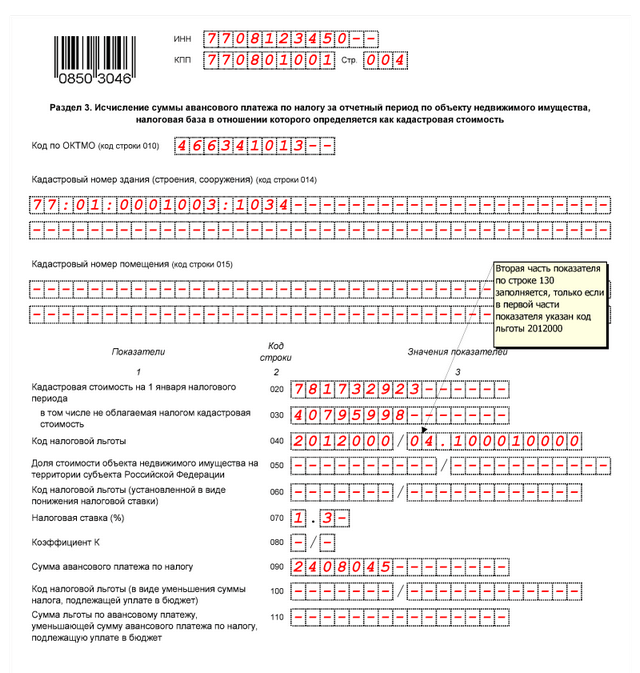

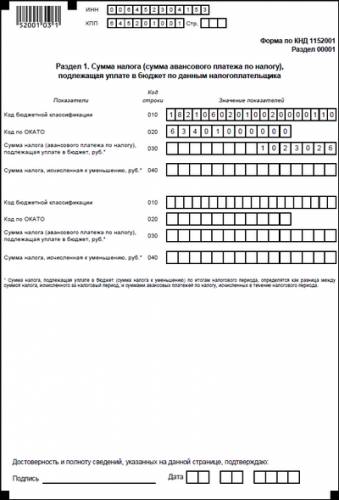

Декларация по налогу на имущество организаций состоит из титульного листа и трех разделов. В разделе 1 отображаются данные о сумме налога к уплате, в разделе 2 – расчет налоговой базы, а раздел 3 предназначен для исчисления налога. Следует отметить, что начиная с 2014 года, налоговая база рассчитывается, исходя из среднегодовой стоимости имущества, которое определяется как объект налогообложения (в этом случае заполняется раздел 2) или определяется на основе кадастровой стоимости такого имущества (заполняется раздел 3). Расчет налоговой базы на основе кадастровой стоимости имущества могут производить только его собственники.

Декларация по результатам 2014 года представляется в налоговую службу не позднее 30 марта 2015 года. Документ представляется компаниями по:

Документ может быть представлен в бумажном или электронном виде. Однако из этого правила есть исключение, которое предполагает представление декларации только в электронном виде налогоплательщиками, у которых среднесписочная численность сотрудников за предыдущий год составила более 100 человек. К налогоплательщикам, обязанным подавать декларацию только в электронном виде, относятся также крупные налогоплательщики. Электронная налоговая декларация должна быть подписана усиленной квалифицированной электронной подписью, что соответствует требованиям ст. 80 НК РФ. За несвоевременное представление декларации с налогоплательщика будет удержан штраф, согласно ст. 119 Налогового кодекса РФ.

На этой странице Вы можете скачать налоговую декларацию по налогу на имущество организаций в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Налоговая декларация по налогу на имущество организаций (сокр. НД по налогу на имущество организаций) —представляется в налоговую инспекцию не позднее 30 марта, года, следующего за отчетным. Статья 386 НК.

Налоговая декларация по налогу на имущество организаций (сокр. НД по налогу на имущество организаций) —представляется в налоговую инспекцию не позднее 30 марта, года, следующего за отчетным. Статья 386 НК.

Принят приказ ФНС России от 24.11.2011 N ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения».

Добавьте в закладки, чтобы не потерять!

Оставить комментарийНовое от 06.04.2016:

ФНС: С 1 января 2016 года отчетными периодами по налогу на имущество организаций, исчисляемому исходя из кадастровой стоимости, являются 1, 2 и 3 кварталы календарного года.

Раньше для налогоплательщиков, исчисляющих налог на имущество организаций исходя из кадастровой стоимости, отчетными периодами были 1 квартал, полугодие и девять месяцев календарного года, т. е. те же, что и при расчете налога по среднегодовой стоимости. Подробнее .

Об изменениях в форме декларации согласно приказу № ММВ-7-11/478@ [2]:

Изменения в форме налоговой декларации связаны с необходимостью заполнения кодов по ОКТМО взамен ранее использовавшихся кодов ОКАТО. С 1 января 2014 года соответствующие разделы форм налоговой отчетности будут заполняться с указанием кодов по ОКТМО, в том числе за налоговый период 2013 года.

Также соответствующие разделы налоговой отчетности по новым формам будут заполняться отдельно по коду вида имущества «железнодорожные пути общего пользования, магистральные трубопроводы, линии энергопередачи, а также сооружения, являющиеся неотъемлемой технологической частью указанных объектов» при представлении налоговой декларации по налогу за 2013 год.

Кроме того, существенно изменены разделы 3 форм налоговой отчетности. По итогам 2013 года раздел 3 налоговой декларации должны будут заполнить иностранные организации в отношении имущества, которое до 1 января 2014 года облагалось налогом по инвентаризационной стоимости.

Начиная с представления налоговых расчетов за 1 квартал 2014 года, разделы 3 форм налоговой отчетности будут заполняться в случае, если на балансе российских и иностранных организаций имеются объекты недвижимого имущества, налоговая база в отношении которых определяется, как кадастровая стоимость в соответствии с Федеральным законом от 02.11.2013 № 307-ФЗ.

Сроки представления декларации по налогу на имущество организаций [1].

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по налогу на имущество организаций по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налоговый и отчетный периоды:

1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по налогу признаются первый квартал, полугодие и 9 месяцев календарного года. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговую декларацию в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу (согласно ст. 386 НК РФ ). В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации). Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. Источник 1, 2: ФНС. ФНС.

Кто обязан сдавать налоговую декларацию по налогу на имущество и в какие сроки?

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налогоплательщики представляют налоговые расчеты (скачать бланк расчета 2015 ) по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации (скачать бланк декларации 2015 ) по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Отчетный период. это I квартал, полугодие, девять месяцев.

Налоговый период. год. Основание: статья 386 НК РФ.

Файлы для скачиванияОрганизации на ОСН обязаны ежегодно подавать в ИФНС декларацию по налогу на имущество .

Примечание. если у организации нет имущества, подлежащего налогообложению, декларацию она сдавать не должна, равно как и платить налог.

Помимо налоговой декларации по итогам года, организации должны ежеквартально подавать расчет по авансовым платежам. Более подробно о данном виде отчетности можно узнать здесь.

Многие организации для составления и сдачи отчетности используют эту интернет-бухгалтерию .

Бланк декларации по налогу на имущество организацийБланк декларации по налогу на имущество (форма по КНД 1152026), действующий в 2016 году (скачать бланк ).

Примечание. форма налоговой декларации (при отчете за 2015 год), порядок ее заполнения и формат сдачи в электронном виде, утверждены Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Образец заполнения декларации по налогу на имущество за 2015 годДекларация по налогу на имущество для организаций на ОСН в 2016 году (образец заполнения ).

Срок сдачи декларации по налогу на имущество в 2016 годуНалоговым периодом по налогу на имущество является календарный год .

Декларация по налогу на имущество сдается по итогам каждого года в срок до 30 марта .

Примечание. если 30 марта выпадет на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Декларацию по налогу на имущество за 2016 год необходимо сдать до 30 марта 2017 года .

Штрафы за несвоевременное представление отчетности:

Организации должны сдавать декларацию:

Примечание. если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на имущество может быть направлена в налоговый орган тремя способами:

Примечание. для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание. при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить декларацию по налогу на имуществоОфициальную инструкцию по заполнению декларации вы можете скачать по этой ссылке .

Основные правила заполнения декларацииНалоговую декларацию по имуществу можно заполнить также с помощью: