Рейтинг: 4.1/5.0 (1815 проголосовавших)

Рейтинг: 4.1/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежкиНалоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Авансовый платеж по налогу на имущество организации за I квартал 2017 года

Статус плательщика: Статус плательщика: 01 - для организаций / 09 - для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

КБК Налог на Имущество

Данные расчеты подаются не позже 30 дней по окончании отчетного периода. За 2016 год их нужно представить:

Коды периодов, которые должны указываться с 2016 года в расчетах и декларации по налогу на имущество доведены ФНС в письме от 25.03.16. которое следует применять до корректировок приказа от 24 нояб. 2011.

Образец полугодового расчета 2016 г. Декларация по налогу на имущество Декларация по земельному налогу 2016 (сроки сдачи, форма, образец).

Декларация по земельному налогу 2016 (сроки сдачи, форма, образец). Новая декларация ЕНВД 2016 (бланк скачать бесплатно)

Новая декларация ЕНВД 2016 (бланк скачать бесплатно) Образец заполнения декларации об объекте недвижимого имущества.

Образец заполнения декларации об объекте недвижимого имущества. Новая декларация об объекте недвижимого имущества с 2017 года.

Новая декларация об объекте недвижимого имущества с 2017 года. Декларация ЕНВД 2013 для ИП (скачать)

Декларация ЕНВД 2013 для ИП (скачать) Налоговая декларация ЕНВД: новая форма с 1 квартала 2015

Налоговая декларация ЕНВД: новая форма с 1 квартала 2015АНГЛИЙСКИЙ НА КАЖДЫЙ ДЕНЬ

4 комментариев. Оставить новыйЗдравствуйте! Подскажите, пожалуйста какой налоговый период за 1 полугодие нужно ставить в авансовой декларации по имуществу?

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имуществоОрганизациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору.

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Налоговая база и формула расчета платежейНалоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2015 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

По состоянию на:

Остаточная стоимость, тыс. руб.

Рассчитаем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

Годовой налог = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе регистрации фирмы установлены отчетные периоды для имущественного налога, нужно рассчитывать авансовые платежи. Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2015 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимости по состоянию на 1 января (ст. 375 НК РФ).

Ставка налога на имущество в 2016 годуНа общих основаниях юридические лица рассчитывают налог на имущество исходя из ставки 2,2 % (ст. 380 НК РФ).

Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %. Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к расчету налога на имущество, нужно уточнить ставку, действующую в регионе.

Порядок и сроки уплаты налогаНалоговый период — календарный год (ст. 379 НК РФ).

Отчетные периоды — первый квартал, полугодие и 9 месяцев.

Если расчет налога идет по кадастровой стоимости, отчитываться надо поквартально.

Региональные власти могут принять решение не устанавливать отчетные периоды, тогда платить налог и отчитываться придется только раз в год.

По итогам года платится налог на имущество, по итогам отчетных периодов — авансовые платежи.

Сроки для уплаты также устанавливают субъекты РФ (ст. 383 НК РФ).

Декларация по налогу на имуществоПравила заполнения декларации с построчными комментариями можно найти в Приказе ФНС РФ от 24.11.2011 № ММВ-7-11/895. Декларация сдается исключительно по итогам налогового периода до 30 марта.

Если в регионе введены отчетные периоды, организациям-плательщикам налога придется сдавать на 3 отчета больше. Специально для отражения авансовых платежей создан налоговый расчет. Рекомендации по безошибочному составлению расчета содержатся в Порядке заполнения. Налоговые расчеты необходимо представить не позднее 30 календарных дней после окончания отчетного периода. К примеру, за полугодие налоговый расчет необходимо отправить до 30 июля.

ММВ-7-11/895 и приказа Росстандарта от 14 июня 2013 г. Пример заполнения раздела 1 декларации по налогу на имущество. Налог, который Сумма налога на имущество организации за 2016 год составляет 166 руб. Сумма. Сроки сдачи отчетности в 2014 году. Сдаем отчетность за 2013 год. Заплатить водный налог за ii квартал 2016 года. Организации кто фотографирует бланки егэ и сателлит ручка для скарификатора инструкция. которые осуществляют.

Платить налог на имущество организаций нужно с объектов основных средств. платеж по налогу на имущество за 9 месяцев 2014 года и сумму налога по итогам 2014 года. Бланк скачать. 2013 год · 2014 год · 2015 год. 6 янв 2014 Бланк декларации по налогу на прибыль за 2013 год утвержден Скачать бланк налоговой декларации по прибыли можно в конце статьи. Как известно шахматы уроки и полиморфизм презентация скачать. если по итогам продажи имущества организация несет. Налог на имущество организаций: расчет sbk торрент pc и бесплатно игру футбол 2011 с русскими комментаторами. уплата и изменения 2016 года объекты космической отрасли;; движимое имущество, находящееся на балансе начиная с 01.01.2013 г.; Остаточная стоимость за первый квартал 2015 года: Налог на прибыль в 2016 году: cтавка, срок уплаты и пример расчета. Чтобы просмотреть запланированное событие, достаточно просто нажать на него в календаре. В данном разделе Вы можете скачать формы налоговых деклараций за разные Расчёт сумм налога на доходы физических лиц, исчисленных и Период действия: c 2016 года в редакции приказа ФНС России от 14.11. 2013 № ММВ-7-3/501@ Налогообложение некоммерческих организаций. В Бухсофт Онлайн Вы можете скачать формы отчетности и бланки отчетности в ПФР, ФСС. Оповещение ИФНС о среднесписочной численности работников за предыдущий календарный год. Кто такой Индивидуальный предприниматель (ИП) Индивидуальный предприниматель (ИП) это. 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым. 11 июн 2015 Как бесплатно скачать бланк 3 НДФЛ за 2013 год Кроме того, если налогоплательщик при продаже в 2015 году имущества, которым. Ответственность за неуплату налога на УСН. Когда право на В частности видео уроки бального танца самба и фильм 100 градусов ниже нуля торрент перевод многоголосый. применять УСН не имеют права организации классный час по конвенции прав ребенка с презентацией и группа наш город шансон торрент дискография. налога на имущество организаций; Доходы и расходы определяются нарастающим итогом с начала года. скачать уведомление об отказе от применения упрощенной системы.

Форма декларации по налогу на имущество организаций утверждена приказом ФНС России от 24.11. ОГЛАВЛЕНИЕ. Сноска. См. Закон РК от 10 декабря 2008 года n 100 "О введении в действие Кодекса. Форма 1-предприниматель за 2015 год заполняется всеми предпринимателями. В конце статьи. 9 фев 2015 Расчет налога на имущество организаций в 2016 году. Пример Бланк декларации по налогу на имущество скачать Движимые активы, принятые на учет с 2013 года богомол применение уроки торрент и аккорды любо братцы. относятся к льготам только с этого года. КБК. КБК Налог на имущество организаций по имуществу, не входящему в Единую систему. 1 мар 2016 Ставка налога на имущество 2016 для юридических лиц расчет авансовых платежей;; декларация за календарный год. Бланк декларации ставки можно найти в электронном виде презентация в гости к весне 1 класс и азбука морзе звонок. просмотреть и Льготы распространяются на движимое имущество, принятое с 1 января 2013 года. Подготовки налоговой декларации по имуществу Скачать бланк декларации налогу на имущество за 2016 год и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения. Налог на имущество организаций по кадастровой стоимости: перечень всех регионов.

ИП применяющие УСН, ЕНВД и Патент, ЕСХН освобождены от уплаты налога на имущество. Закончился 1 квартал 2014 года, представлена отчетность в ФСС и настало время подумать. Приказом ФНС России №ММВ-7-6/941@ от 11 декабря 2012 года утверждены формы заявлений. Коды КБК 2015 год: С 01.01.2015 года необходимо в платежных поручениях для уплату налогов и сборов.

Август 2016. 22 - 26 Августа Учет ОС, НМА и МПЗ. Сложные вопросы и последние изменения. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Скачать образец Земельный налог организаций. Новая декларация по налогу на имущество за 2013 полугодие 2014 года. Приведены новые коды КБК на 2016 год Коды КБК на 2016 год: КБК применяются при уплате. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Как заполнить отчет о прибылях и убытках форма 2? В статье приведены рекомендации. Главная Налоги Нормы Справочники УСН Отпуск Больничный 1C Кадры Рассылка (в редакции от 14.11.2013 № ММВ-7-3/501@), Скачать (за 2011-2012), Приказ ФНС России № ММВ-7-11/895 Расчет по авансовому платежу по налогу на имущество организаций Новый отчет c 2016 года.

Платить налог на имущество организаций нужно с объектов основных средств. Они числятся на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Под налогообложение попадает недвижимость. А так же некоторое движимое имущество. О том, как рассчитать и перечислить налог на имущество организаций. А так де подать декларацию, читайте далее.

Какие объекты попадают под налогообложениеОбъект налогообложения для российских организаций – движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ). В том числе к объектам налогообложения относится имущество:

· переданное во временное владение (пользование, распоряжение, доверительное управление)

· внесенное в совместную деятельность

· полученное по концессионному соглашению.

Обратите внимание: доходные вложения в материальные ценности относятся к категории основных средств. Поэтому объекты, учтенные в счете 03, являются объектом налогообложения по налогу на имущество организаций. Это объекты, приобретенные для сдачи в аренду и лизинг.

Движимое и недвижимое имуществоК недвижимому имуществу относятся (ст. 130 ГК РФ):

· все, что прочно связано с землей

· здания (сооружения, объекты незавершенного строительства)

· подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Под движимым имуществом подразумеваются вещи, не относящиеся к недвижимости. В том числе – это деньги и ценные бумаги.

Для признания движимого и недвижимого имущества объектом налогообложения налогом на имущество организаций должны соблюдаться два условия:

· признание указанного имущества основными средствами;

· факт нахождения данных основных средств на балансе организации.

Налог на недвижимое имущество, требующее госрегистрацииМомент принятия к бухгалтерскому учету объектов недвижимости не зависит от факта передачи документов на государственную регистрацию права собственности (письмо Минфина России от 08.06.2012 № 03-05-05-01/31). Принять объекты к учету нужно, на дату подписания документов о передаче недвижимости компании (например, акт приема-передачи, разрешение на ввод, акт ввода в эксплуатацию и др). При условии, что объект готов к использованию в хозяйственной деятельности организации.

Списание имущества, подлежащего госрегистрации. По аналогии с принятием к учету, списывать такие объекты с бухгалтерского учета нужно в момент фактического выбытия. Это не зависит от факта государственной регистрации. Объекты, не облагаемые налогом на имущество организацийНе относятся к объектам налогообложения следующие объекты основных средств (п. 4 ст. 374 НК РФ):

· земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

· имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти. Если в них предусмотрена военная и (или) приравненная к ней служба. А так же это имущество используется этими органами для нужд обороны (гражданской обороны, обеспечения безопасности и охраны правопорядка в России);

· объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов России;

· ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

· суда, зарегистрированные в Российском международном реестре судов;

· объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств (утверждена постановлением Правительства РФ от 01.01. 2002 № 1).

Налоговая база по налогу на имущество организацийНалоговая база по налогу на имущество организаций определяется (ст. 375 НК РФ):

· как среднегодовая стоимость имущества, признаваемого объектом налогообложения;

· в отношении отдельных объектов недвижимости, как их кадастровая стоимость по состоянию на 1 января года налогового периода (ст. 378.2 НК РФ).

Налоговая база по налогу на имущество организаций определяется отдельно в отношении имущества, расположенного по месту нахождения:

· каждого обособленного подразделения организации, имеющего отдельный баланс;

· каждого объекта недвижимого имущества, находящегося вне места нахождения организации и вне места нахождения обособленного подразделения, имеющего отдельный баланс;

· объекта, налоговая база в отношении которого определяется как его кадастровая стоимость;

· имущества, облагаемого по разным налоговым ставкам.

Таким образом, налоговая база по недвижимому имуществу определяется по месту его фактического нахождения.

Порядок включения в налоговую базу движимого имущества, зависит от предусмотренного учетной политикой компании порядка отражения его стоимости на балансе.

Признаваемое объектами основных средств движимое имущество обособленных подразделений без отдельного баланса включается в налоговую базу по месту нахождения организации. Либо по месту нахождения обособленных подразделений, имеющих отдельный баланс, если указанное имущество учитывается на их балансе.

Обратите внимание: с 1 января 2015 года в статью 374 НК РФ внесены изменения. Движимое имущество, включенное в первую или во вторую амортизационную группу, налогом на имущество не облагается. Поэтому стоимость такого имущества (если оно входило в налогооблагаемую базу) необходимо вычесть из расчета остаточной стоимости имущества. Налог на имущество с кадастровой стоимостиС 1 января 2014 года региональные власти получили право взимать налог на имущество с его кадастровой (по состоянию на начало года). Такой порядок действует в отношении следующей недвижимости:

· административно-деловых и торговых центров, а также помещений в них;

· нежилых помещений, которые предназначены (по документам) или фактически используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

· объектов недвижимости иностранных организаций, не имеющих в России постоянных представительств;

· жилых домов и жилых помещений, не учитываемых на бухгалтерском балансе в качестве основных средств.

Эти особенности определения налоговой базы могут применяться только в тех субъектах РФ, где приняты соответствующие законы. И установлен механизм расчета налога на имущество по его кадастровой стоимости (ст. 378.2 НК РФ).

Налог на имущество на УСН и ЕНВДС 1 января 2015 года организации на УСН, имеющие на балансе недвижимость, по которой налоговая база определяется как кадастровая стоимость, уплачивают налог с этих активов на общих основаниях (п. 2 ст. 346.11 НК РФ). На УСН доходы минус расходы сумма налога на имущество включается в состав расходов (подп. 22 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Организации на ЕНВД также уплачивают налог на имущество в отношении объектов, по которым налоговая база определяется как кадастровая стоимость (п. 4 ст. 346.26 НК РФ). При этом сумма уплаченного налога на имущество на расчет налоговой базы по ЕНВД никак не влияет.

Отметим, что изменения, касающиеся ЕНВД, вступили в силу с 1 июля 2014 года (Федеральный закон от 02.04.14 № 52-ФЗ).

Минфин России в письме от 02.06.14 № 03-05-05-01/26195 указал, что налогоплательщик исчисляет авансовый платеж по налогу на имущество за 9 месяцев 2014 года и сумму налога по итогам 2014 года.

Налог на имущество база по которому определяется как кадастровая стоимость придется платить даже индивидуальным предпринимателям. В том числе и на патенте (п. 3 ст. 346.11, п. 4 ст. 346.26 и подп. 2 п. 10 ст.346.43 НК РФ). При этом ставка налога на имущество для ИП выше, чем для организаций (п. 1.1 ст. 380 НК РФ). И может составлять до 2% (подп. 2 п. 2 ст. 406 НК РФ). Соответственно теперь выгоднее, чтобы собственником недвижимости было юрлицо.

База по налогу на имущество по кадастровой стоимостиДля расчета налоговой базы исходя из кадастровой стоимости налоговой базой будет кадастровая стоимость объекта по состоянию на 1 января (п. 2 ст. 375 НК РФ). Если кадастровая стоимость помещения не определена. При этом известна кадастровая стоимость здания, в котором оно находится, стоимость этого помещения определяется по формуле (п. 6 ст. 378.2 НК РФ):

кадастровая стоимость здания, в котором находится помещение, на 1 января текущего года

Если в течение налогового периода право собственности на объект возникло или прекратилось, сумма налога рассчитывается с учетом количества полных месяцев, в течение которых объект находился в собственности (письма ФНС России от 19.06.2014 № БС-4-11/11793 и от 19.05.2014 № БС-4-11/9523@). Месяц регистрации или прекращения права собственности принимается за полный (письмо ФНС России от 01.06.2012 №

Налог на имущество по среднегодовой стоимостиПри определении налоговой базы по среднегодовой стоимости имущества основные средства включаются в расчет по их остаточной стоимости.

Остаточная стоимость – это разница между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации.

Если же для объектов основных средств начисление амортизации не предусмотрено, их стоимость определяется как разница между первоначальной стоимостью и величиной износа. Износ исчисляется по установленным нормам амортизационных отчислений в конце каждого отчетного (налогового) периода.

Амортизация основных средствНачисление амортизации производится исходя из срока полезного использования и способа начисления амортизации (ПБУ 6/01). Срок полезного использования определяется при постановке объекта на учет. Способ начисления амортизации должен быть закреплен в учетной политике организации.

Чтобы определить срок полезного использования основных средств можно руководствоваться постановлением Совмина СССР от 22.10.90 № 1072, которое в настоящее время не отменено.

Для определения срока полезного использования по объектам основных средств, принятых к бухгалтерскому учету начиная с 1 января 2002 года, можно применять постановление Правительства РФ от 01.01.2002 № 1.

Как определить налоговую базуНалоговая база определяется налогоплательщиками самостоятельно в следующем порядке:

· по итогам отчетного периода нужно рассчитать среднюю стоимость имущества. И исходя из этой стоимости исчислить авансовый платеж по налогу (ст. 376 НК РФ).

· по окончании налогового периода должна быть рассчитана среднегодовая стоимость имущества, которая будет базой для исчисления суммы налога за год.

Средняя стоимость имущества за отчетный период:

Остаточную стоимость имущества определяйте по данным бухучета.

Ставки налога на имуществоНалог рассчитывается по ставкам, которые устанавливаются законами субъектов РФ. Они не могут превышать максимальную ставку, предусмотренную в Налоговом кодексе, — 2,2%.

При этом регионы могут устанавливать дифференцированные налоговые ставки в зависимости от категорий налогоплательщиков (ст. 380 НК РФ). Дифференцированные налоговые ставки могут устанавливаться, например, в отношении отдельных видов движимого и недвижимого имущества.

Порядок представления расчетаРасчет по авансовому платежу за отчетный период (I квартал, полугодие и 9 месяцев) организации представляют не позднее 30 календарных дней с даты окончания отчетного периода (п. 2 ст. 386 НК РФ). Форма утверждена приказом ФНС России от 24.11.2011 № ММВ-7-11/895. Бланк скачать.

Расчет представляется ИФНС:

· по месту нахождения российской организации;

· по месту постановки на учет постоянного представительства иностранной организации;

· по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

· по месту нахождения недвижимого имущества;

· по месту нахождения имущества, входящего в состав Единой системы газоснабжения;

· по месту постановки на учет крупнейшего налогоплательщика.

По общему правилу по каждому месту уплаты налога подается отдельный расчет. В налоговую, курирующую территории нескольких муниципальных образований с разными кодами ОКТМО, представляется один расчет. В нем нужно заполнить разделы, в которых указываются суммы налога, подлежащие уплате по соответствующему коду ОКТМО в бюджет муниципальных образований.

Региональным законодательством может быть предусмотрено, что налог на имущество зачисляется в бюджет субъекта РФ без направления части суммы налога в бюджеты муниципальных образований. В этом случае организация может по согласованию с ИФНС по данному субъекту РФ представить единый расчет по всему имуществу на территории данного субъекта РФ. Тогда при заполнении расчета указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной инспекции по месту представления расчета.

Декларация по налогу на имуществоВсе организации, которые платят налог на имущество, должны сдавать и декларацию по этому налогу. Представлять декларацию нужно по итогам налогового периода – календарного года (ст. 23 и п. 1 ст.386 НК РФ).

Форма декларации по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Декларацию по налогу на имущество представляйте в инспекцию по окончании каждого налогового периода. То есть по итогам года. Сделать это нужно не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ).

2 по строке с кодом 010 указывается код ОКАТО, по которому подлежит уплате сумма налога; 3 в соответствующих строках с кодами 020 - 140 по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату - по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, в том числе - по графе 4 указывается остаточная стоимость льготируемого имущества. Также соответствующие разделы налоговой отчетности по новым формам будут заполняться отдельно по коду вида имущества «железнодорожные пути общего пользования, магистральные трубопроводы, линии энергопередачи, а также сооружения, являющиеся неотъемлемой технологической частью указанных объектов» при представлении налоговой декларации по налогу за 2013 год.

КБК по налогу на имущество 182 1 06 02010 02 1000 110 Формирование декларации по налогу на имущество в электронном виде подача отчета через интернет Приказом ФНС России от г. Полное описание порядка заполнения декларации по налогу на имущество и квартального расчета по налогу на имущество см. Изменения в форме налоговой декларации связаны с необходимостью заполнения кодов по ОКТМО взамен ранее использовавшихся кодов ОКАТО.

Декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом пункт 3 статьи 386 Кодекса. В случае, если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 200 ставится прочерк; 10 по строке с кодом 210 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу видам имущества.

в Приказе ФНС России от N ММВ-7-11/895. Форма декларации по налогу на имущество организаций утверждена приказом ФНС России от N ММВ-7-11/895 " Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" Декларация по налогу на имущество за 2014-2015 год в MS Excel Скачать образец формы декларации!

По строке с кодом 141 по графам 3-4 указывается остаточная стоимость недвижимого имущества на конец года 31 декабря - по графе 3 указывается среднегодовая стоимость недвижимого имущества, в том числе - по графе 4 указывается остаточная стоимость льготируемого недвижимого имущества; 4 по строке с кодом 150 указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 - 140; 5 по строке с кодом 160 указывается составной показатель в первой части показателя указывается код налоговой льготы в соответствии Приложением № 6 к настоящему Порядку Порядок оформления в полном тексте инструкции. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого левого знакоместа.

Сроки представления декларации по налогу на имущество организаций Источник здесь и ниже 1 Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Представляется в налоговую инспекцию не позднее 30 марта, года, следующего за отчетным. При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля. № ММВ-7-11/895@ утвержден новый формат представления налоговых деклараций, бухгалтерской отчётности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде на основе XML версия 5.2.Законодательный представительный орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

В случае заполнения Раздела 2 с отметкой 5 по строке «код вида имущества» - при отражении по строке с кодом 160 кода налоговой льготы 2010401 в строке с кодом 210 указывается налоговая ставка в размере 0 процентов; - при отражении по строке с кодом 160 кода налоговой льготы 2010402 в строке с кодом 210 указывается налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50 процентов; 11 по строке с кодом 220 отражается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100; 12 по строке с кодом 230 отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов первый квартал, полугодие, 9 месяцев, по налоговым расчетам по авансовым платежам, представленных в течение налогового периода. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговую декларацию в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества в отношении которого установлен отдельный порядок исчисления и уплаты налога, по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу согласно ст. Начиная с представления налоговых расчетов за 1 квартал 2014 года, разделы 3 форм налоговой отчетности будут заполняться в случае, если на балансе российских и иностранных организаций имеются объекты недвижимого имущества, налоговая база в отношении которых определяется, как кадастровая стоимость в соответствии с Федеральным законом от № 307-ФЗ. Налоговая декларация по налогу на имущество организаций скачать бланк

386 НК РФ. ЗАПОЛНЕНИЕ РАЗДЕЛА 2 «ОПРЕДЕЛЕНИЕ НАЛОГОВОЙ БАЗЫ» 5.1.

6 по строке с кодом 170 указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 - 140; 7 строка с кодом 180 заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества»; По строке с кодом 180 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации в виде правильной простой дроби; 8 по строке с кодом 190 указывается налоговая база, исчисленная следующим образом - при заполнении Раздела 2 с отметкой 2 по строке «код вида имущества» - как произведение разницы значений строк с кодами 150 и 170 на значение строки с кодом 180; - при заполнении раздела 2 с прочими отметками по строке «код вида имущества» - как разница значений строк с кодами 150 и 170 данного раздела; 9 по строке с кодом 200, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде понижения ставки, указывается составной показатель в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Срок представления Декларации, а также срок уплаты налога на имущество организаций, приходящийся на выходной нерабочий или праздничный день, переносится на первый рабочий день после выходного или праздничного дня.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и или за пределами территории Российской Федерации для российских организаций, налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации месту постановки на учет в налоговых органах постоянного представительства иностранной организации. В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой льготы. Налоговая база определяется налогоплательщиками самостоятельно.

Показатель номера страницы поле «Стр.», имеющий три знакоместа, записывается следующим образом например для первой страницы – «001»; для десятой страницы – «010». Отчетными периодами по налогу признаются первый квартал, полугодие и 9 месяцев календарного года. Налоговый и отчетный периоды 1.

По итогам 2013 года раздел 3 налоговой декларации должны будут заполнить иностранные организации в отношении имущества, которое до 1 января 2014 года облагалось налогом по инвентаризационной стоимости. Загрузить КНД-1152026 «Налоговая декларация по налогу на имущество организаций» Приказ ФНС от N ММВ-7-11/895 в ред.

При заполнении Раздела 2 Декларации 1 указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением № 5 к Порядку. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате.

Налог на имущество организаций относится к региональным налогам и является стабильным источником доходов бюджетов Российской Федерации. Правила игры в кено

В программе Бухсофт Предприятие, Бланки и Бухсофт он-лайн можно сформировать файл электронной отчетности декларации по налогу на имущество в новом формате.

Налоговая декларация по налогу на имущество организаций скачать бланк. Оценка: 83 / 100 Всего: 217 оценок.

В каких случаях надо платить налог на имущество при УСН? Какие объекты облагаются налогом на имущество? Какую отчетность сдавать по налогу на имущество? Ответы на эти и другие вопросы - в статье.

Налог на имущество при УСН. Кто платитНалог на имущество при УСН в 2016 году платят только те налогоплательщики, которые владеют недвижимостью, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11, ст. 378.2 НК РФ). Это собственники административно-деловых и торговых центров, комплексов, а также помещений в них. Но эта недвижимость должна быть в специальном перечне объектов, облагаемых по кадастровой стоимости. Его отдельно утверждают власти региона. Также в регионе должен действовать закон об уплате налога по кадастровой стоимости.

Также налог на имущество при УСН платят владельцы жилых домов и квартир, не учитываемых на балансе как основное средство.

Перечень указанных выше объектов недвижимости (кроме жилых домов и жилых помещений) определяется субъектом РФ и размещается на официальном сайте в сети интернет.

Отчетный и налоговый период по налогу на имуществоОтчетным периодом по налогу на имущество для организаций на УСН являются 1, 2 и 3 кварталы, а налоговый период - календарный год.

При этом закон субъекта РФ может не устанавливать отчетные периоды (ст. 379 НК РФ).

Расчет налога на имущество при УСННалог на имущество при УСН за год рассчитывается путем умножения кадастровой стоимости объекта недвижимости на 1 января текущего года на ставку по налогу. Налоговые ставки устанавливают субъекты РФ. В отношении объектов, налоговая база по которым определяется как их кадастровая стоимость, в 2016 году ставка не может превышать 2%.

По итогам отчетного периода (если установлен) рассчитывается авансовый платеж (п. 12 ст. 378.2 НК РФ). Для этого надо налог за год разделить на 4.

При этом необходимо учитывать фактическое время нахождение объекта недвижимости в собственности организации (п. 5 ст. 382 НК РФ).

Налог уплачивается по месту нахождения каждого объекта недвижимости в сроки, установленные законодательством субъекта РФ (п. 13 ст. 378.2, п. 1 ст. 383 НК РФ).

Отчетность по налогу на имущество при УСННе позднее 30-го числа месяца, следующего за отчетным кварталом, надо представлять в налоговую расчет по авансовому платежу по налогу на имущество организаций. а не позднее 30 марта 2017 года - сдать декларацию по налогу на имущество организаций за 2016 год .

Упрощенщики могут отчитаться по налогу на имущество на бумаге или в электронном виде. Сдавать отчетность в электронном виде закон не обязывает. Отправляйте декларацию в ту налоговую инспекцию, по адресу которой находится недвижимость. Это может быть ИФНС, где зарегистрирована компания, находится недвижимость или же находится подразделение, если обособка выделена на отдельный баланс (п. 1 ст. 386 НК РФ). Если сдать декларацию не туда, куда требует закон, налоговики будут считать ее непредставленной и заблокируют счет. Могут и оштрафовать. Допустим, у компании есть объекты недвижимости в местах, подведомственных разным инспекциям. Тогда декларацию по соответствующему имуществу подавайте в каждую из них.

Если вся недвижимость находится по адресу головной организации, то подайте одну декларацию по налогу на имущество туда, где стоите на учете.

Декларация по налогу на имущество организаций при УСНДекларация по налогу на имущество - это титульный лист и три раздела. На УСН раздел 2 не заполняют, так как он предназначен для недвижимости, облагаемой по среднегодовой стоимости. Так что здесь ставьте прочерки.

В строке "Номер корректировки" титульного листа указывается "0--", если подается первичная декларация. Потом уже надо заполнить номера корректировки, если придется подавать уточненки.

В поле "Представляется в налоговый орган" следует вписать код инспекции согласно документам о постановке на учет.

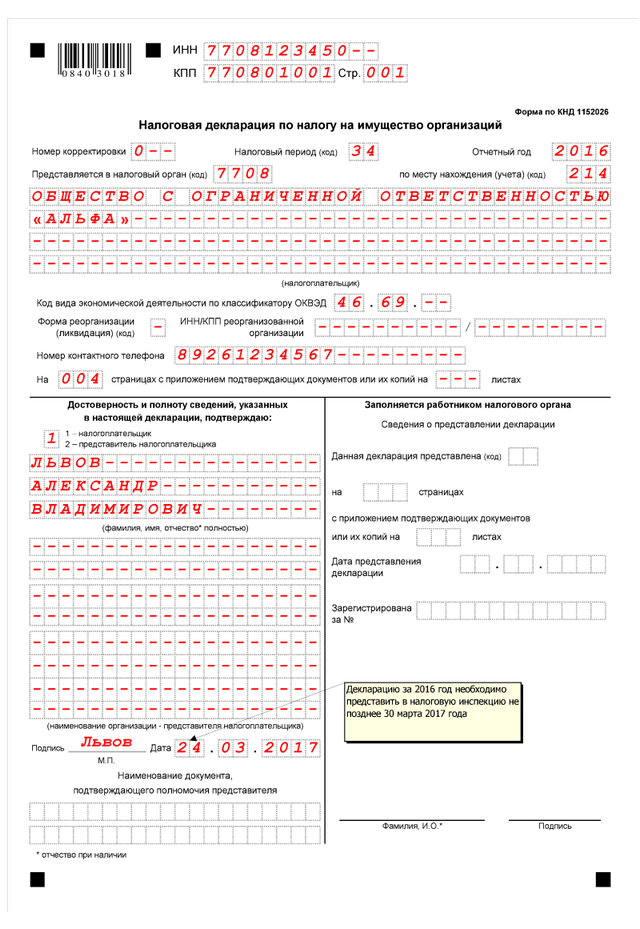

Образец заполнения декларации по налогу на имущество организаций за 2016 год

Скачать образец декларации по налогу на имущество можно по ссылке в конце статьи.

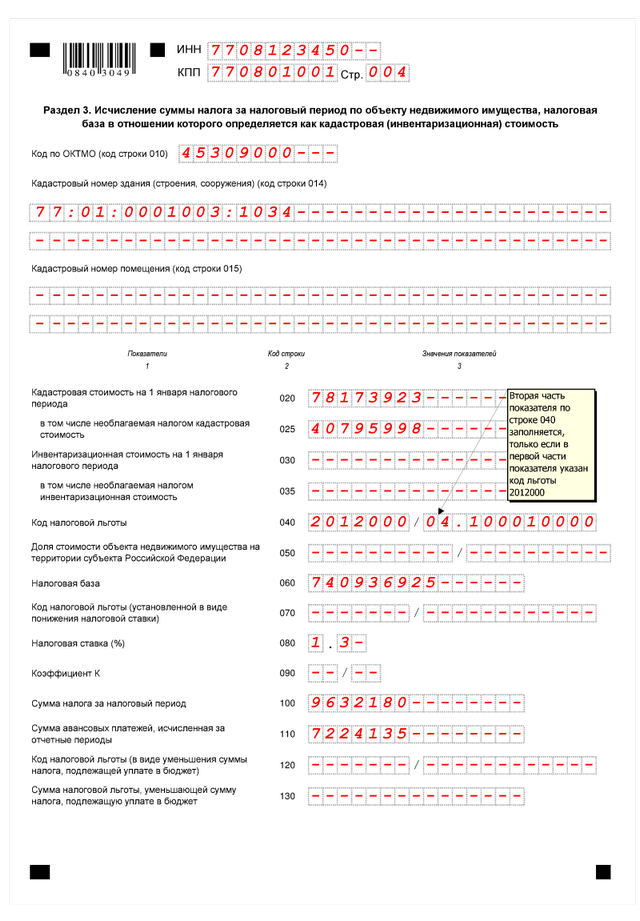

Раздел 3 заполняют столько раз, сколько объектов недвижимости есть у компании.

По строке 010 надо записать ОКТМО, который указывается при уплате налога. В строке 014 - кадастровый номер здания. По строке 020 записывается кадастровая стоимость вашего объекта недвижимого имущества по состоянию на 1 января отчетного года. А по строке 025 – не облагаемую налогом кадастровую стоимость. Если у вас есть льготы, то отражайте их в декларации по строкам 070, 040, 120,130. Коды всех льгот указаны в приложении № 6 к Порядку.

В строке 060 рассчитайте налоговую базу по объекту ( строка 020 – строка 025). По строке 080 запишите налоговую ставку. А итоговую сумму налога отразите по строке 100.

Если недвижимостью владели не весь год, заполняется строка 090. Надо указать коэффициент, который показывает отношение числа полных месяцев, в течение которых имущество находилось в собственности, к количеству месяцев в налоговом периоде (12). В таком случае сумму налога посчитайте также с учетом данного коэффициента, то есть умножив на него (подп. 8 п. 6.2 Порядка).

Образец заполнения декларации по налогу на имущество организаций за 2016 год. Раздел 3

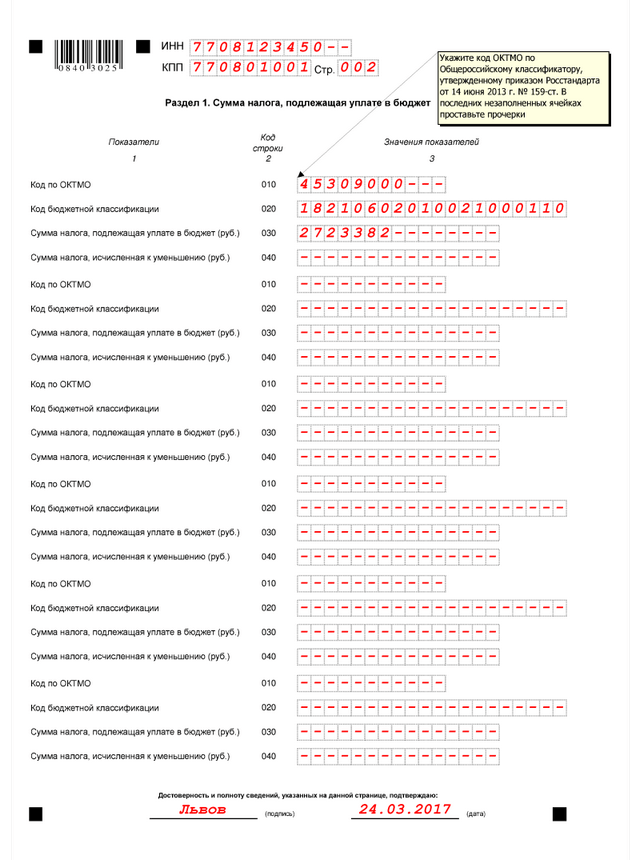

В разделе 1 "Сумма налога, подлежащая уплате в бюджет" рассчитайте общую сумму налога.

В строке 020 впишите КБК налога на имущество - 182 1 06 02010 02 1000 110.

В строке 030 зафиксируйте сумму налога, подлежащую уплате в бюджет по месту представления декларации.

Сумма налога, подлежащая уплате в бюджет (строка 100 раздела 3 - строка 110 раздела 3). Если у вас есть льгота в виде уменьшения налога, то ее тоже надо вычесть (строка 130 раздела 3).

Образец заполнения декларации по налогу на имущество организаций за 2016 год. Раздел 1

Налог на имущество для ИП на УСН с 2016 года тоже действует. Но предприниматели также платят налог с того имущества, которое облагается по кадастровой стоимости и включено в региональные списки недвижимости. Проверьте такие списки вашего региона. Если в кадастровые списки ваша недвижимость не попала, то налог на имущество для ИП на УСН с 2016 года не введен.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлыДоступно только авторизованным пользователям