Рейтинг: 4.6/5.0 (1835 проголосовавших)

Рейтинг: 4.6/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Продажа автомобиля – проблема, с которой рано или поздно сталкивается любой автомобилист. И если в прошлом году вам пришлось расстаться со своим «железным конем», то самое время узнать, как заполнить налоговую декларацию 3-НДФЛ на продажу машины в 2015 году, в какие сроки ее подать и всегда ли необходимо это делать?

В прошлом 2014 году вам пришлось продать свой автомобиль. Что ж, согласно ст. 229 Налогового Кодекса РФ вы обязуетесь подать в налоговые органы по месту регистрации декларацию о доходах. В соответствии с п.1, ст.224 НК РФ налоговая ставка на доходы физлиц-налоговых резидентов РФ, полученные от продажи автомобиля, равняется 13 %. Но в большинстве случаев выплачивать сумму налога целиком не требуется. Почему?

Особенности налогообложенияСогласно п.17.1 ст. 217 НК РФ, а также п.4 ст.229 НК РФ при нахождении автомобиля в собственности более 3-х лет физлицо полностью освобождается от уплаты налогов и необходимости подачи декларации в ФНС. Не придется выплачивать налог и в случае, если вы владели автомобилем менее 3-х лет, но продали его дешевле, чем приобрели (пп.2 п.2 ст.220 НК РФ). Но для этого вам потребуется подтвердить понесенные при покупке расходы. Сделать это можно двумя способами:

Как бы то ни было, вы можете лишь уменьшить налогооблагаемую сумму, но заполнить и подать декларацию все же придется.

Налоговые вычетыСт. 220 НК РФ (в ред. ФЗ № 212 «О внесении изменений в ст. 220 НК РФ» от 23 июля 2013 года) устанавливает размер налогового вычета при продаже имущества (кроме недвижимости) в размере не более 250 000 рублей. Это означает, что каждый налогоплательщик-резидент РФ имеет право уменьшить размер налоговой базы на указанную сумму.

Рассмотрим два примера применения налогового вычета:

Пример 1: Владелец автомобиля Hyundai Getz продал его в 2014 году за 230 000 рублей. Таким образом, НДФЛ = (230 000 – 230 000) * 0,13 % = 0 (в декларации 3-НДФЛ потребуется указать код вычета (расхода) – 906).

Пример 2: Владелец автомобиля Mercedes-Benz A-Class продал его за 940 500 рублей. Значит, НДФЛ = (940 500 – 250 000) * 0,13 % = 89 765.

Следовательно, если стоимость автомобиля не превышает суммы налогового вычета, вам не придется выплатить ни рубля!

Сроки уплаты налога на доходы физлицСроки предоставления налоговой декларации по форме 3-НДФЛ установлены п.1, ст. 229 НК РФ. В этой статье сказано: предоставить декларацию налогоплательщик обязуется не позже 30 апреля года, который следует за периодом отчетности. Следовательно, за продажу автомобиля в 2014 году вам необходимо отчитаться не позже 30 апреля 2015 года. Обратите внимание: если вам необходимо выплатить налог на полученные доходы, сделать это следует не позже 15 июля года, последовавшего за периодом отчетности.

Период заполнения декларации 3-НДФЛ при продаже автомобиля в текущем году – с 1 января по 30 апреля 2015. Для тех, кто не успел подать ее своевременно, предусмотрено несколько вариантов наказания (согласно ст. 119 НК РФ):

При неуплате налога вы также рискуете, ведь действуют такие штрафы (согласно ст. 122 НК РФ):

Ст. 119 НК РФ также определяет минимальную сумму штрафа, которая не может быть менее 1000 руб. Поэтому не забывайте подавать декларацию вовремя!

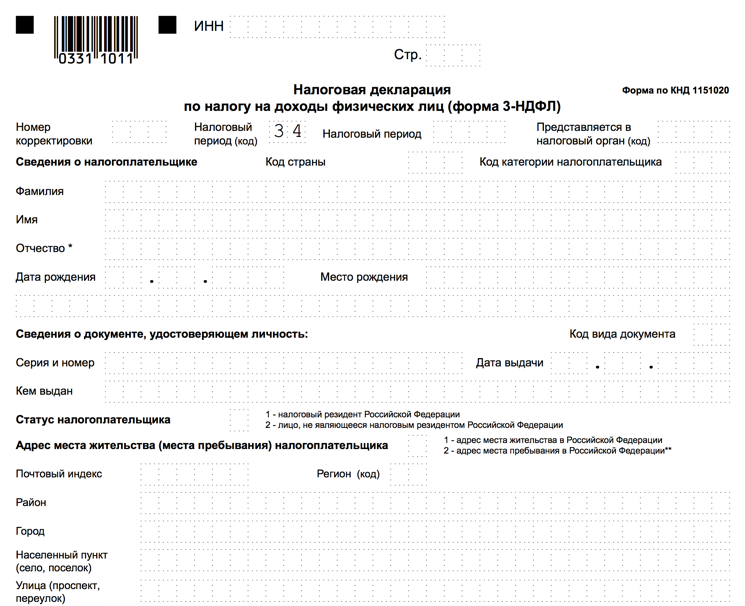

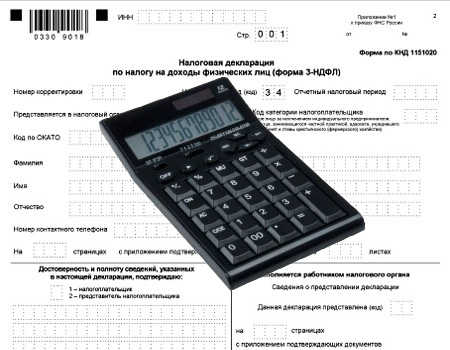

Особенности заполнения декларации 3-НДФЛБланк 3-НДФЛ состоит из 23 листов. Но это не повод отчаиваться, поскольку физлицам предстоит заполнить только 6 из них! Перед началом заполнения помните: опечатки и исправления недопустимы, все листы должны быть аккуратно скреплены без повреждения штрих-кода, и каждый из них следует печатать отдельно (двусторонняя печать не приемлема).

Итак, вам предстоит заполнить следующие листы:

Разобраться со всеми нюансами этого непростого процесса вам поможет пример заполнения декларации 3-НДФЛ за 2015 год при продаже машины, который вы можете скачать по этой ссылке. С его помощью вы сможете без проблем и ошибок заполнить декларацию, подать ее вовремя и спать спокойно!

Сохраните и поделитесь информацией в соцсетях:

Статистика Заполнение 3 НДФЛ при продаже имущества13 Авг 2014 | Автор: admin

Если вы продали квартиру, машину или иное имущество, которым владели меньше 3-х лет, Вам нужно обязательно заполнить 3-НДФЛ и отчитаться о продаже в инспекцию. Сделать это нужно независимо от стоимости имущества не позднее 30 апреля года, который следует за годом продажи. Если же собственником автомобиля или квартиры вы являлись больше трех лет, то сдавать декларацию нет необходимости.

Когда платить налог не придется.

Заметим, что платить налог (13 % от цены продажи) во многих случаях не придется. Налоговый кодекс предусматривает два способа уменьшить полученный доход.

Во-первых. из него можно вычесть затраты на покупку проданного имущества. Этот способ применяется, если в наличии имеются документы на покупку имущества (того, которое продали, а не которое купили взамен проданного). Так как цена продажи обычно ниже цены покупки, то и налог часто получается нулевым.

Во-вторых. если документы отсутствуют, то налогоплательщик вправе заявить фиксированный имущественный вычет. Сумма такого вычета равна 250 000 руб. для автомобиля и 1 000 000 руб. для квартиры.

Алгоритм заполнения декларации 3 НДФЛ.

Физическое лицо должно выбрать только один, наиболее выгодный для него вариант и указать его в декларации. Данная форма включает в себя большое число страниц, но заполнять нужно только те из них, которые подходят для ситуации налогоплательщика.

Так, оформлять 3-НДФЛ при продаже машины правильнее по следующему алгоритму.

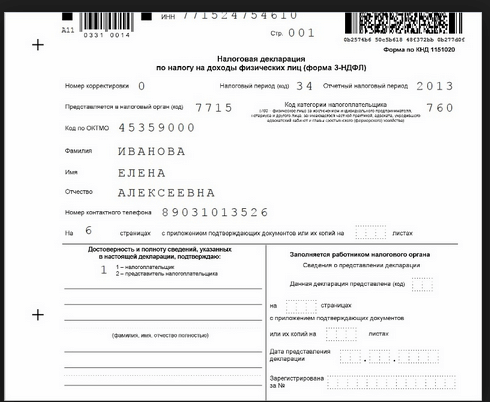

1. Начать следует с титульного листа декларации, где обязательно указываются ФИО налогоплательщика, ИНН, паспортные данные, адрес, телефон для связи.

2. Затем следует заполнить Лист Е. где налогоплательщик фиксирует свое право получение имущественных вычетов. В случае продажи автомобиля нужно заполнить пункт 2 Листа Е. Если документы на покупку автомобиля в наличии, то по строке 130 нужно показать сумму полученного дохода, а в строке 140 – сумму расходов из имеющихся документов (не больше суммы дохода). Если документов нет, то заполняются строка 110 (доход) и строка 120 (налоговый вычет не больше 250 000 руб.).

В строке 190 проставляется общая сумма.

3. Далее переходим к Листу А декларации 3-НДФЛ. В нем показывается доход от продажи автомобиля, а также информация об организации или физлице, выступающих покупателями.

Если в качестве покупателя выступало юрлицо, то в строках 010, 020, 021, 030 пункта 1 заполняется ИНН, КПП, код ОКТМО организации. По покупателю – физлицу в строке 010 приводится его ИНН (если есть), в строке 030 - ФИО.

По строке 040 показывается цена, по которой было продано авто, по строке 050 - сумма облагаемого дохода (без учета вычетов или расходов). Обычно эти величины равны.

Итоги рассчитываются по строкам 180 и 190.

4. После того, как вы отразите в декларации всю необходимую информацию по доходам и суммам вычета, следует заполнить Раздел 1. В нем нужно посчитать налоговую базу (доход минус вычет) и если необходимо рассчитать сумму НДФЛ для перечисления в бюджет.

5. Сумма налога на доходы физлиц, которую должен заплатить налогоплательщик, следует продублировать в Разделе 6 декларации.

Разница в заполнении 3-НДФЛ при продаже квартиры будет только в оформлении Листа Е. Полученный доход надо показать в строках 010, 050, и 090, а сумму вычета – в строках 020, 060 и 100. Вычет при наличии документов нельзя указывать больше суммы дохода, а без документов – не больше 1 млн руб.

Как сдать декларацию 3 НДФЛ.

После заполнения все листы декларации, где есть данные, нужно пронумеровать, а их общее количество указать на титульнике декларации. На каждом листе ставится подпись налогоплательщика и дата. К декларации рекомендуется сразу приложить копии тех документов, которые подтвердят отраженные в декларации суммы (договоры купли-продажи по машине). Число копий также проставляется на титульном листе.

Готовую декларацию нужно передать в налоговую. Можно отправить ее почтой (оформляется как ценное письмо с описью вложения и уведомлением) или отнести лично. 3-НДФЛ при продаже автомобиля или квартиры рекомендуется оформить в 2 экземплярах. Один передается в инспекцию, а другой остается у налогоплательщика, чтобы в случае утери декларации можно было подтвердить ее сдачу. Для этого при личном посещении инспекции на втором (своем) экземпляре нужно попросить инспектора проставить отметку о принятии.

3-НДФЛ Пример заполнения декларации за 2014. Как правильно заполнить 3-НДФЛ в 2015 годуВ соответствии со статьёй 216 НК РФ налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год. Поэтому в 2015 году некоторым категориям налогоплательщиков - физических лиц, нужно представить в налоговую инспекцию декларацию по форме 3-НДФЛ за 2014 год .

Сдать декларацию необходимо не позднее 30 апреля 2015 года (п.1 ст.229 НК РФ ), если предоставление декларации 3-НДФЛ является обязательным.

Граждане, претендующие на получение стандартных вычетов. социальных и имущественных налоговых вычетов. могут представить декларации по форме 3-НДФЛ (с приложением необходимых документов) в налоговый орган в течение всего года.

Разобраны и дана информация про стандартные, социальные и имущественные налоговые вычеты

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?На основании требований п.1 ст.229 НК РФ. 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса .

НДФЛ за 2014 год, уплачивается по месту учета налогоплательщика: в срок не позднее 15 июля 2015 года .

В соответствии со статьей 227.1 НК РФ. в некоторых случаях. декларацию 3-НДФЛ должны предоставить :

Примечание. Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. иностранные граждане освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:

На основании с п.3 ст.228 НК РФ. декларацию обязаны представить налогоплательщики - физические лица. исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества): от физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ :

Доходов, полученных налоговыми резидентами РФ от продажи :

Примечание. Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под не облагаемые доходы.

3. С доходов. полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ .

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей. выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов. полученных от физических лиц, не являющихся ИП, в порядке дарения :

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы, полученные в порядке дарения вышеуказанного имущества, в случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. супругами, родителями, детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Примечание. Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ :

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года, то при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Порядок заполнения налоговой декларации 3-НДФЛ 2015Старая форма декларации 3-НДФЛ 2013 и Порядок ее заполнения утверждены Приказом ФНС РФ от 10.11.2011г. №ММВ-7-3/760@ .

Декларацию 3-НДФЛ можно распечатать на принтере, либо заполнить от руки, с использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации по НДФЛ 2015 измениласьПоэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах, либо хочется заявить свое право на налоговый вычет, должны сдать декларацию за 2014г. уже по новой форме.

Примечание. Скачать форму и порядок заполнения 3-НДФЛ смотрите Приказ ФНС России от 24.12.2014 N ММВ-7-11/671

Каких-то кардинальных изменений декларация не претерпела: некоторые листы поменялись местами либо были объединены в один (стандартные и социальные вычеты теперь отражаются в одном листе) устранены неточности, связанные с изменением законодательства (например, теперь не предусмотрены строки для стандартного вычета «на себя») добавлено поле, дающее налоговикам возможность понять, что вычет заявлен пенсионером и т.п.

Имейте в виду, что если вы уже отчитались за прошлый год по старой форме, то пересдавать вам ничего не нужно.

3-НДФЛ при продажеЕсли физическое лицо продало квартиру, дом либо другую жилую недвижимость (например, дачный домик, комнату, земельный участок), или иноое имущество,которое находилось в собственности менее 3 лет, то ему необходимо представить в налоговую инспекцию по месту жительства декларацию по форме 3-НДФЛ. В этой статье речь пойдет о заполнении 3-НДФЛ при продаже квартиры и иного имущества.

Если физическое лицо владело квартирой более 3 летЕсли физическое лицо владело квартирой или другой жилой недвижимостью более 3 лет или ровно три года, то доход от ее продажи не облагается НДФЛ, независимо от суммы продажи и суммы расходов на квартиру, Таким образом, подавать декларацию 3-НДФЛ не нужно. Однако, если физлицо владело квартирой менее 3 лет, то декларация подается. Сделать это нужно в срок до 30 апреля года следующего за отчетным налоговым периодом. Отчетным периодом по налогу на доходы физических лиц признается календарный год.

Если физлицо продало квартиру менее чем за 1 млн. рублейЕсли налогоплательщик продал квартиру менее чем за 1 миллион рублей (или ровно за миллион), то он вправе уменьшить выручку от продажи квартиры на вычет в размере 1 миллион рублей (но не более выручки). Обратите внимание, что вычет в размере 1 млн. руб. в этом случае предоставляется налогоплательщику независимо от того, каковы были у него расходы на приобретение и имеются ли документы, подтверждающие расходы. 1 миллион рублей - это общая сумма вычета по всем проданным объектам в налоговом периоде. То есть, если налогоплательщик продал две квартиры, то вычет в 1 миллион рублей предоставляется на обе квартиры, а не на каждую.

Если физлицо продало квартиру более чем за 1 млн. рублейЕсли расходы налогоплательщика на приобретение проданной квартиры были более 1 миллиона рублей, и то он вправе подтвердить их документами. Налогоплательщик вправе уменьшить Вы можете уменьшить сумму дохода от продажи квартиры не на вычет, а на фактически произведенные расходы по покупке. НДФЛ будет составлять 13% от разницы между доходами от продажи и расходами по приобретению. Если расходы больше или равны выручке, то налог будет равен нулю.

Если же расходы на приобретение квартиры были менее 1 миллиона рублей, то налогоплательщику выгоднее уменьшить доход от продажи квартиры на имущественный вычет в размере 1 млн. руб. а не на фактически произведенные расходы.

Для документального подтверждения расходов на приобретение недвижимости нужен: договор купли-продажи квартиры (долевого участия, инвестирования и т.д.), и платежный документ, который подтвердит, что именно Вы платили за проданную недвижимость (расписка продавца, платежное поручение приходный кассовый ордер и т.д.)

Если физлицо продает долюВ этом случае каждый продавец заполняет декларацию по форме 3-НДФЛ отдельно. Например, если супруги продали квартиру, которая была в их долевой собственности (у каждого было по 1/2), то каждый из супругов заполняет декларацию. При этом каждый указывает лишь половину суммы продажи. Если продана доля, то максимальный размер имущественного вычета при продаже ½ доли составляет 500 тыс. руб.

Скачать форму декларации 3-НДФЛ Заполнение декларации 3-НДФЛ при продаже недвижимостиНалоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы Декларация 2014, которую можно бесплатно скачать на сайте ФНС России Прежде, чем заполнять декларацию, следует нужно определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

- титульный лист (состоит из двух страниц)

- и раздел 6, в котором определяются суммы НДФЛ, которые подлежат уплате в бюджет или возврату из бюджета.

Заполнение декларации происходит, в обратном порядке. От последнего листа к первому. Сначала заполняются необходимые листы с А по И, а потом, на основании этих данных, необходимые разделы с 1-го по 6-й.

Листы А - И заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ (лист А)

- за пределами РФ (лист Б)

- от предпринимательской, адвокатской деятельности и частной практики (лист В).

После этого нужно рассчитать суммы доходов, которые не облагаются НДФЛ (лист Г1 и лист Г2), а также суммы налоговых вычетов, на получение которых налогоплательщик имеет право в данном налоговом периоде:

- профессиональных (лист Д)

- имущественных (лист Е и лист И)

- стандартных (лист Ж1)

- социальных (лист Ж2 и лист Ж3).

После того как налогоплательщик оформил все необходимые листы декларации, нужно рассчитать налоговую базу и сумму НДФЛ, которая подлежит уплате в бюджет или возврату из бюджета. Сделать это нужно отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%.

Пример заполнения декларации по налогу на доходы физических лиц (форма 3-НДФЛ) при продаже прочего имущества Как выглядит образец заполнения налоговой декларации 3-НДФЛ в 2015 годуЕжегодно в Налоговый кодекс вносятся коррективы, и поэтому физическим лицам, которые имеют доход, что облагается НДФЛ, стоит знать все действующие правила.

Часто резидентов пугает количество существующих бланков декларации, но их не все придется использовать.

Разберем все вопросы (относительно отчетности в налоговый орган), которые беспокоят граждан при получении прибыли и желании получить вычет.

Что нужно знать ^НДФЛ должны уплачивать не все, но это совсем не значит, что и декларацию не нужно сдавать. В законодательстве имеется полный перечень категорий лиц, которым придется отчитываться по своим доходам.

Кому и когда стоит посетить налоговые структуры со справкой 3-НДФЛ ?

Кто должен сдаватьЛица, что обязуются сдавать налоговую декларацию по форме 3-НДФЛ:

Есть ситуации, когда лицо имеет право сдавать декларацию, но не в обязательном порядке, к примеру, если лицу может быть предоставлена возможность воспользоваться:

Налоговая декларация при продаже квартиры - это заявление физического лица по установленной форме о доходах, полученных от реализации недвижимого имущества, с отражением всех данных, необходимых для исчисления и уплаты подоходного налога.

В соответствии с п.17.1 ст.217 Налогового кодекса Российской Федерации (далее - НК), доходы, полученные налоговым резидентом РФ от продажи квартир (а также жилых домов, комнат, дач, садовых домиков, земельных участков) и долей в них, находившихся в его собственности 3 года и более 3 лет. не подлежат налогообложению. Представлять декларацию в данном случае не требуется, хотя до 2009 года такая обязанность существовала.

При реализации квартиры и другого недвижимого имущества, бывшего во владении менее трех лет, необходимо подготовить налоговую декларацию (п.1 ст.208 НК). Это делается даже в том случае, когда за счет различных вычетов, налог оказывается равным нулю.

Налоговая декларация при продаже квартиры в 2015 году может быть представлена в налоговый орган по месту учета плательщика в письменном или печатном виде на бумажном носителе или в электронном виде (п.3 ст.80 НК).

Форма налоговой декларации по налогу на доходы физических лиц - 3-НДФЛ - ежегодно утверждается Федеральной налоговой службой при согласовании с Министерством финансов РФ и заполняется без каких-либо исправлений от руки, либо с помощью специального программного обеспечения. Бланки в бумажном виде можно получить в любой инспекции ФНС. Kvartirastudio.ru использует форму в электронном виде и компьютерную программу «Декларация 2016», которые доступны на официальном сайте ФНС nalog.ru.

При заполнении налоговой декларации при продаже квартиры используются следующие листы:

001 и 002 - Титульный лист

Раздел 1. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%

Раздел 6. Суммы налога, подлежащие уплате (доплате) в бюджет/возврату из бюджета

Лист А. Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13%

Лист Е. Расчет имущественных налоговых вычетов по доходам от продажи имущества

Дополнительно могут потребоваться:

Лист И. Расчет имущественного налогового вычета, установленного пп.2 п.1 ст.220 НК (для получения имущественного вычета при покупке квартиры, если она также произошла в отчетный год)

Лист Д. Расчет профессиональных налоговых вычетов, установленных п.2,3 ст.221, а также абзацем 2 пп.1 п.1 ст.220 НК (при переуступке прав требования по договору участия в долевом строительстве)

К налоговой декларации 3-НДФЛ прилагаются следующие документы:

1. Копия Договора купли-продажи квартиры (налогоплательщик - продавец) с актом приема-передачи квартиры .

2. Копия Свидетельства о государственной регистрации права собственности (к этому времени покупатель получает новое свидетельство на свое имя, старый документ аннулируется, но остается у продавца).

3. Копии документов, подтверждающих факт получения денежных средств налогоплательщиком в оплату стоимости жилья (банковские платежные поручения о перечислении денежных средств со счета покупателя на счет продавца, расписка последнего).

4. Заявление на предоставление имущественного вычета.

5. Перечень (реестр) всех приложений с указанием количества страниц каждого.

Если вместо максимального имущественного вычета в размере 1 млн. рублей продавец использует право уменьшить сумму дохода на фактически произведенные расходы на покупку этой же квартиры, то прилагаются дополнительные документы:

6. Копия Договора купли-продажи квартиры (налогоплательщик - покупатель) с передаточным актом.

7. Копии документов, подтверждающих факт передачи денежных средств налогоплательщиком в оплату стоимости жилья.

Налоговая декларация при продаже квартиры предоставляется в уполномоченный орган не позднее 30 апреля года, следующего за отчетным (п.1 ст.229 НК), одним из следующих возможных способов:

- лично или через представителя, имеющего оформленную у нотариуса доверенность, в налоговой инспекции по месту учета;

- почтовым отправлением с описью вложения и уведомлением о вручении;

- по телекоммуникационным каналам связи (сети Интернет) в электронном виде (п.4 ст.80 НК).

При вручении декларации непосредственно в руки инспектору, kvartirastudio.ru советует запросить проставления отметки о принятии в виде датированного штампа на бумажной копии или квитанции о приеме электронной версии.

Налоговый орган проводит камеральную проверку декларации в течение трех месяцев со дня ее представления и, при необходимости, связывается с подателем для уточнения данных и получения разъяснений. В течение этого периода физическое лицо вправе принести корректирующую форму 3-НДФЛ, если выявит собственные ошибки в первичной.

Уплата налога с продажи квартиры производится до 15 июля года, следующего за отчетным (п.4 ст.228 НК). Как правило, ФНС не рассылает квитанций или счетов. Следует самостоятельно обратиться к инспектору за банковскими реквизитами и перечислить необходимую сумму.

Если последний день подачи декларации или уплаты налога приходится на выходной, то сроки переносятся на ближайший рабочий день (п.7 ст.6.1 НК). В 2016 году таких переносов нет, и крайними датами будут 30 апреля и 15 июля.

Непредставление налоговой декларации влечет административную и уголовную ответственность.

Нет сомнений в том, что государство заботится о своем населении, и одним из доказательство этого факта является имущественный вычет – сумма, которая удерживается со стоимости объекта недвижимости и возвращается в карман налогоплательщика.

Таким образом государство возвращает часть уплаченных гражданином налогов при покупке квартиры или другой недвижимости, за счет чего снижается стоимость покупки.

У этой медали есть и другая сторона – получение вычета доступно не всем категориям граждан.

Так, воспользоваться возможностью могут только физические лица, которые имеют официальный заработок и уплачивают НДФЛ.

Налоговый вычетНа 2016 год налоговый вычет представляет собой 13% суммы от стоимости недвижимого имущества, но не более 260 тысяч рублей при покупке объекта недвижимости за свой счет.

При этом учитываются налоги за прошедшие три года.

Если недвижимость приобретается в ипотеку, налогоплательщик имеет право получить вычет в размере до 390 тысяч рублей.

Также он получает возможность за счет налогового вычета погасить проценту по кредиту на покупку недвижимости.

ЗаконВопросы предоставления вычета регулируются статьей 220 Налогового кодекса РФ.

В связи с принятием новых законов в январе 2014 года в отношении налогового вычета появились определенные изменения, которые разделили налогоплательщиков на два лагеря:

Возращенная сумма подоходного налога может быть получена как собственником квартиры, так и супругом (супругой) собственника, если покупка недвижимости была зафиксирована в браке.

Родитель может получить сумму за своего несовершеннолетнего ребенка в том случае, если до этого родитель не принимал участия в получении вычета.

Кому положено?Как уже было сказано ранее, право на получение подоходного вычета из стоимости объекта недвижимости есть не у всех.

Им могут воспользоваться лишь следующие категории граждан:

Пенсионеры, которые не имеют официального дохода, не могут получить вычет из стоимости недвижимости.

Также этим правом не обладают индивидуальные предприниматели, взаимозависимые и юридические лица, люди без официального заработка, а также безработные.

Порядок оформленияПолучение подоходного вычета может осуществляться:

Первый метод более популярен среди населения и позволяет напрямую получить сумму за несколько лет сразу, тогда как при обращении к работодателю, 13% возвращаются не на прямую, а прибавляются к зарплате.

Именно по этой причине здесь будет рассмотрен надежный способ через налоговую инспекцию.

В общем плане порядок необходимых действий выглядит следующим образом:

Далее необходимо подождать, пока инспекция примет решение и уведомит вас о нем.

Как сделать расчет?Рассчитать сумму. которая будет получена в качестве подоходного вычета, достаточно просто.

Для этого необходимо воспользоваться небольшой формулой:

Сумма вычета = (Стоимость недвижимости в рублях – 2 млн. рублей) * 13%

При этом максимальная сумма при покупке за свой счет составит 260 тыс. рублей. Так вы сможете примерно представить, сколько денег вам будет возвращено.

Вы можете не волноваться за точность расчетов, так как в налоговой инспекции к подсчетам относятся особенно трепетно.

Как возвращается налоговый вычет при покупке квартиры в ипотеку? Узнайте тут .

Декларация на возврат 13 процентов за покупку квартирыДекларация 3-НДФЛ – документ, который обязательно надо прикладывать к пакету документов, отправляемых на рассмотрение в налоговый орган.

Именно на основе данной бумаги налоговая инспекция:

Важно правильно заполнить данный документ, в чем вам помогут нижеследующие разделы статьи.

Образец заполнения (форма 3-НДФЛ)При заполнении бланка следует учитывать, что образцы за 2012 и 2013 (и последующие) годы отличаются между собой, поэтому важно не допустить ошибку при выборе бланка. В

противном случае рассмотрение заявки может существенно затянуться, а в худшем случае можно получить отказ из-за неверно оформленных документов.

Образец заполнения декларации 3-НДФЛ можно скачать здесь. форма декларации 3-НДФЛ представлена тут .

Срок сдачиДекларация по форме должна быть сдана налогоплательщиком до 30 апреля года, идущего за тем, в котором был получен доход и уплачены с него налоги.

Однако в деле получения вычета — это требование отсутствует, и владелец недвижимости может подать декларацию в любой день текущего года.

Другие документыДекларация на вычет за покупку квартиры – не единственный документ, который необходимо приготовить для подачи в налоговую.

Также придется позаботиться о подготовке других бумаг, со списком которых можно ознакомиться далее:

Все указанные выше бумаги отправляются в налоговую инспекцию непосредственно по месту прописки.

При определенных обстоятельствах могут потребоваться и другие бумаги.

Как подать на налоговый вычет за покупку квартиры? Пошаговая инструкция здесь .

Какой максимальный размер налогового вычета при покупке квартиры в 2016 году? Подробная информация в этой статье .

Когда перечислят деньги?Средний срок, в течение которого на счет налогоплательщика приходит имущественный вычет с покупки квартиры, составляет от двух до четырех месяцев.

Подавляющее большинство времени уходит на пребывание заявки в очереди и на ее рассмотрение в налоговом органе.

Сама процедура перевода денежных средство после утверждения не займет много времени. В любом случае следует запастись терпением и ожидать возврата.

На видео об оформлении 3-НДФЛКаждый официально трудоустроенный гражданин РФ имеет право на получение имущественного налогового вычета в случае приобретения первого жилья. Чтобы получить его в полной мере, необходимо знать, как следует заполнять декларацию 3-НДФЛ в случае приобретения квартиры. Существует немало нюансов, с которыми непременно стоит ознакомиться!

Официально трудоустроенные граждане РФ в соответствии с п.1 ст. 220 НК РФ имеют право на получение имущественного вычета. То есть, получая официальные доходы, облагаемые по ставке 13 %, они могут вернуть часть средств, потраченных на приобретение жилой недвижимости. Но для того чтобы это сделать, очень важно выяснить, как заполнить декларацию 3-НДФЛ при покупке квартиры. Также нужно ознакомиться с рядом условий, при которых получение средств является возможным.

Основные особенностиВернуть 13 % от суммы, потраченной на приобретение жилья. могут любые граждане, выплачивающие подоходный налог. Максимальный размер вычета составляет 2 млн. рублей, то есть, если квартира стоит 3 млн. рублей, вы сможете вернуть только 260 тыс. рублей. В 2014 году в силу вступил ряд новых правил, согласно которым процесс возврата средств стал «многоразовым».

Если стоимость вашей недвижимости составила менее предельно допустимого размера, вы можете оформить заявление на повторный вычет в последующем году. И так можно поступать до исчерпания лимита. Однако распространяется нововведение не на всех, а лишь на граждан, для которых право на возврат денег наступило в 2014 году либо позднее.

Оно возникает в день оформления квартиры в собственность. Факт покупки жилой недвижимости и определяет ваше право на получение компенсации. Поправки, внесенные в ст. 220 Налогового кодекса (ФЗ № 212 от 23.07.2013 г), повлекли за собой введение следующих правил:

Важное новшество 2014 года: жилая недвижимость, приобретенная и записанная на имя несовершеннолетних детей (как родных, так и приемных), также подпадает под действие ст. 220 НК. В связи с этим был расширен пакет документации, которую следует представить на рассмотрение налоговых органов.

В пакет документов входят такие бумаги, как:

Согласно п. 8 ст. 220 Налогового кодекса, получать вычет можно у каждого работодателя, начиная с 2014 года. Но эта процедура гораздо сложнее: требуется подать заявление в ФНС, затем получить уведомление и передать его в бухгалтерию своей компании (или нескольких компаний), после чего НДФЛ с вас удерживать не будут в течение 1 года.

Порядок заполнения декларацииСамый важный шаг на пути к возврату средств – заполнение декларации. Потребуется заполнить 7 листов 3-НДФЛ (не забудьте пронумеровать их соответствующим образом).

Важные советы по заполнению:

Для получения имущественного вычета на покупку жилья понадобятся титульные листы (1 и 2), Раздел 1 и Раздел 6, Лист А, лист Ж1, Лист И.

Рисунок 1. Титульный лист декларации 3-НДФЛ

Основные особенности заполнения бланка приведены в таблице:Таблица 1. Особенности заполнения декларации 3-НДФЛ