.png)

.png)

Рейтинг: 4.9/5.0 (1903 проголосовавших)

Рейтинг: 4.9/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Ведения малого бизнеса всегда связанно с целой массой проблем и забот, не последнее место среди такого разнообразия занимает и ведения бухгалтерского учета.

В предыдущих постах разбирали как правильно вести учет разным категориям плательщиков на упрощенных системах налогообложения, в т числе учет на ЕНВД и УСН — доходы. При этом пришли к выводу что на УСН ведения бухгалтерского учета обязательно, правда сводится учет к ведения (или заполнению) книги доходов и расходов (проще говоря КУДиР).

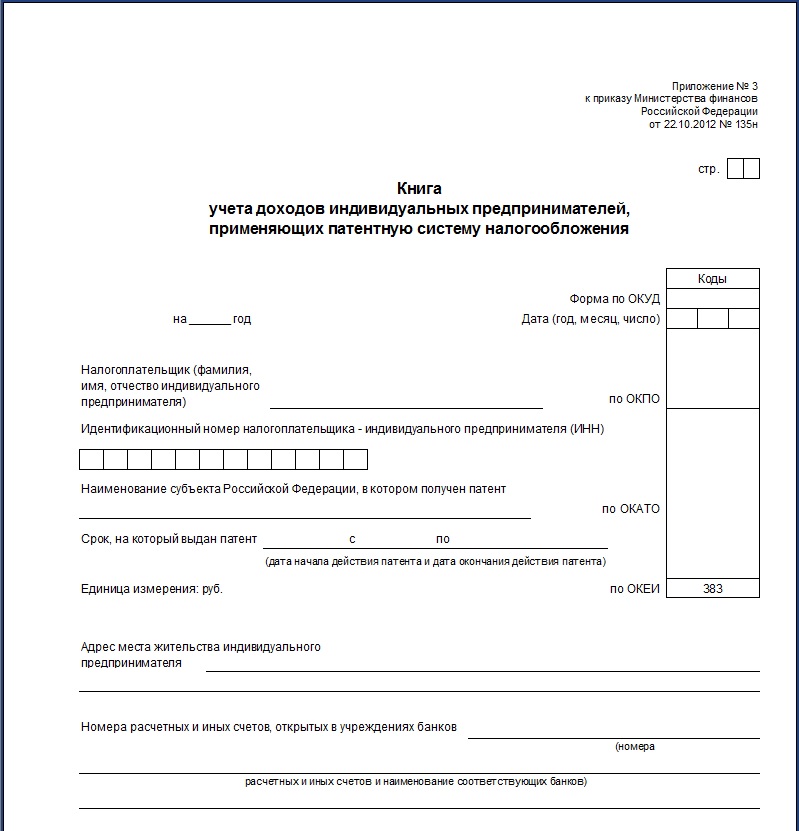

Стоит напомнить, что порядок ведния и заполнения КУДиР регламентируется Приказом Министерства финансов от 22 октября 2012 г. N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». (полный текст может найти здесь )

Что стоит знать при заполнении КУДиР индивидуальным предпринимателям (ИП) и ответственным за ведения учета в ООО.

При заполнении доходов — кассовый метод учета доходов при УСН.

При использовании упрощенки доходы считаются за кассовым признаком, то есть с точки зрения налогообложения уплатить налоги нужно только с тех сумму выручки, которые реально поступили на счет.

ИП осуществляет торговую деятельность (магазин попадающий под УСН) используя терминал по оплате платежными картами. Фактически операция через ККМ (подробней кассовых аппаратах для УСН здесь ) проходит 31 октября, а платежная система проводит зачисление денег 3 ноября (как отрывать счет ИП здесь ).

Запись в книгу доходов делаем 3 ноябрям, общей сумой зачисленной на счет.

ИП заключает договор на поставку оборудования, при этом:

- получатель вносит предоплату в размере 30 000рублей — 30 октября; Данное поступление вносится в книгу доходов

- фактически отгрузка осуществляется – 3 ноября – операция не отражается в КУДиР:

- покупатель перечисляет остаток в сумме 70 000 рублей 2 декабря – отражаем поступление в книге декабрем.

Данным момент очень важен, в ходе хозяйственной деятельности часто возникает как кредиторская, так и дебиторская задолженность, которая может существенно влиять на валовую выручку бизнеса, и соответственно занижать или завышать базу налогообложения.

При заполнении доходной части КУДиР — возврат денег.

Каким бы видом деятельности не занимается ИП, начиная с торговли (здесь разбирали какие ОКВЭД для торговли лучше использовать) заканчивая бытовыми услугами, встает вопрос возврата денег. Причин может множество, но самые распространенные это возврат аванса или возвраты в связи с отказом покупателя от товара. В таком случаи необходимо помнить, что сумму возврата прописывают в доходной части книги с минусовым значением.

При заполнении графы доходы – какие поступления не считаются доходом.

При ведении деятельности не все доходы являться доходами с точки зрения налогообложения УСН, основные из которых:

При заполнении графы расходов – включение только обоснованных расходов.

Стоит помнить что, в налоговом кодексе четко прописаны расходы, которые можно считать таковыми с точки зрения налогообложения, перечень таких расходов приведен в пункту 1 статьи 346.16 НК. Но кроме этого есть еще один маленький нюанс, все расходы должны быть прямо связанны с получением доходов. На практике это означает, что проверяющему необходимо обосновывать, как и почему те или иные расходы связаны с полученным доходом.

Существует достаточно обширная судебная практика с данного вопроса, мы рекомендовали всем начинающим предпринимателям тщательно ее изучить и в своей деятельности руководствоваться данными инструментами как обоснованием включения расходов.

При заполнении графы расходов – включение только расходов оплаченных и документально подтвержденных.

Кассовый метод действуют и по отношению к расходам, так что включать в расходную часть можно только оплаченные товары и услуги, если факта оплаты нет, то они переносятся на период, в котором осуществляется оплата.

Тут очень важный момент, дело в том, что иногда ИП работают с отсрочкой платежа за товар. В таком случаи необходимо контролировать, чтобы факт получения доходов не попал в один налоговый период, а расходы в другой. Когда рассматривали работу на УСН, говорили, что даже при получении убытка, налог рассчитывается за ставкой 1% и возможно ситуация когда уплатить в бюджет придется больше чем положено.

И наконец, ИП должен помнить, что ведение книги учета доходов и расходов для УСН возможно как в бумажном виде так и в электронном причем:

На любой интересующий вопрос по открытию, организации бизнеса или налогообложению Вы можете в самый кратчайший срок получить бесплатную консультацию в группе «Бизнес кейс» в Контакте, я Всегда рад новым участникам, присоединяйтесь!

Посмотреть как работает Класс365

Вход в демо-версию

Книга учета доходов и расходов может вестись в бумажном и в электронном виде. Если вы приняли решение о заполнении бумажной книги, то перед тем, как внести первые записи, надо ее подготовить. Для этого придется обратиться в налоговую инспекцию по месту регистрации вашего бизнеса, и скрепить КУДиР печатью этого налогового органа. Как прошить КУДиР? В конце налогового периода документ пронумеровывается, сшивается, заверяется подписью руководителя организации и его печатью (если вы ИП, то можно без печати).

Если книга доходов и расходов при усн велась в электронном виде, то в конце налогового периода ее нужно распечатать и оформить.

Нужно ли нести книгу в налоговую инспекцию? Нет, заверять КУДиР с 2013 года не обязательно. Но вы обязаны оформить книгу надлежащим образом, и затем хранить этот документ. Если у вас будет камеральная проверка, то КУДиР, скорее всего, нужно будет предъявить. За отсутствие книги штраф для индивидуальных предпринимателей составляет 200 рублей, для организаций эта сумма выше – нужно будет заплатить 10 000 рулей. Даже если УСН нулевой, должна быть нулевая КУДиР.

При ведении КУДиР существует масса нюансов, поэтому не будет лишним изучить пример заполнения этого документа.

Например, как заполнить 4 раздел кудир? Нужно разнести уплату взносов по документам и нажать кнопку «Заполнить» в КУДиР. Графа 7 книги должна заполняться автоматически, здесь отражается итоговая сумма.

Один из самых сложных вариантов – кудир для ип на осно, образец заполнения в некоторой степени поможет, но лучше, если опытный специалист даст вам совет по заполнению в самом начале.

• Все записи в КУДиР нужно делать строго в хронологическом порядке.

• Подтверждением для каждой записи служит первичный документ (чек, счет, накладная).

• Каждая хозяйственная операция записывается в книгу отдельной строкой.

• Книга ведется в рублях, и запись делается следующим образом: 67 руб. 45 коп. отражаются как «67,45».

Еще лучше воспользоваться специальной онлайн программой, зарегистрироваться в ней можно по кнопке "Регистрация"на нашем сайте. Вам нужно будет просто следовать пошаговым инструкциям, и программа автоматически будет заносить нужные вам сведения.

У нас вы можете скачать бланк КУДиР для организаций на УСН и ИП. Вам доступны также образец заполнения кудир и вся необходимая информация по этому вопросу.

Книга учета доходов и расходов — это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может еще понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)?Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 4 разделов.

Налогоплательщики, применяющие УСН с объектом “доходы” заполняют 1 и 4 разделы.

Налогоплательщики с объектом “доходы за вычетом расходов” заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка, где и производится расчет налога.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР?В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например.

Как учесть натуральный доход в КУДиР?Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Это единственный случай, когда упрощенец-доходник может что-то вписать в графу 5 “Расходы” и учесть эти расходы при расчете налога. Расходы вы записываете по мере их осуществления и одновременно вписываете равную сумму полученной субсидии в доходы.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

Возврат аванса покупателюВозврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 “Доходы” так и записываем — с минусом.

Пример возврата аванса в КУДиР:

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

Расходы на материалы или услуги в КУДиРНапример, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажиОтличаются от расходов на материалы, тем что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию, или по отчету розничных продаж, или по акту инвентаризации.

Расходы на основные средстваКак мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передача ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

Расходы на зарплату работниковЗдесь нужно различать вид выплаты. Есть зарплата. Есть аванс. Есть удержанный с работника НДФЛ.

Следует помнить, что не всегда НДФЛ можно считать в составе расходов на оплату труда. Если он удерживается не по трудовому договору, а как часть компенсации за, скажем, занятия фитнесом, то в расходах вы такую выплату учесть не сможете (основание - п. 2 ст. 346.16 и ст. 255 НК РФ ).

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Автор статьи: эксперт-аналитик Контур.Бухгалтерии Валерия Достовалова.

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» - ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

Как вести КУДиРКнигу учета можно вести как в электронном виде, так и на бумажном носителе. КУДиР для ИП на УСН не отличается от книги для организаций. Электронную КУДиР по окончании налогового периода (года) нужно распечатать на бумаге, в том числе и незаполненные разделы. Книгу прошивают, нумеруют все страницы и указывают их количество на последнем листе. Место прошивки проклеивается, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов при УСН в 2016 году не заверяется. Это правило действует с 2013 года. На каждый налоговый период (то есть ежегодно) заводится новая книга. Даже если деятельности в налоговом периоде не было, у предпринимателя должна быть книга учета с нулевыми показателями.

Операции вносятся в книгу в хронологическом порядке, каждая в отдельную строку. Нельзя вносить доходы и расходы, не подтвержденные документально. На каждую операцию должны быть соответствующие чеки, накладные, платежные поручения, кассовые ордера, договоры и другая первичка.

Суммы доходов и расходов ИП указываются в рублях без копеек.

Если в книге на бумажном носителе допущена ошибка, ее можно исправить при наличии на то оснований. Неверная запись зачеркивается, пишутся правильные данные, указывается дата внесения исправления и все заверяется подписью и печатью предпринимателя.

Как заполнять КУДиРКнига учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата - день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками - в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов при УСН

Непраздный вопрос бухгалтеров: потребуется ли сдавать книгу учета доходов и расходов по упрощенной системе налогообложения в налоговую инспекцию.

Непраздный вопрос бухгалтеров: потребуется ли сдавать книгу учета доходов и расходов по упрощенной системе налогообложения в налоговую инспекцию.

В 2015 году изменился порядок предоставления отчетности, в итоге, декларация УСН подается без книги учета.

Во-первых. подобное требование не прописано в Налоговом кодексе, поэтому инспектор не примет книгу учета. Достаточно будет заполнить и сдать в налоговый орган декларацию. Дополнительно предоставлять книгу учета или первичную документацию не нужно.

Во-вторых. книга учета может потребоваться налоговикам при проведении проверки. Если в декларации указан налог к уменьшению, либо декларация окажется убыточной. Только в этих случаях инспекторы вправе потребовать книгу учета.

В любом случае нужно иметь в виду, что книга учета предоставляется налоговым инспекторам только по их письменному требованию.

Как заполнять Книгу доходов и расходов, а также где скачать бланк шаблона Книги вы можете узнать из статьи на нашем сайте .

Зачем нужна книга учета доходов и расходов?

Прежде всего, это регистр налогового учета. Если бухгалтер допускает ошибки в процессе формирования книги учета расходов и доходов, то компанию ждем штраф в размере 10000-30000 рублей. Если допущенные ошибки бухгалтера являются причиной для недоплаченного налога по УСН, то в этом случае штраф может составлять 20% от суммы неуплаченного налога, но эта величина должна быть не менее 40 000 рублей.

С прошлого года внешний вид Книги учета не изменился. Документ утвержден Минфином от 22 октября 2012 года и представляет собой журнал хозяйственных операций, выполняемых предприятием на УСН.

Заводить книгу нужно на один год, таким образом, каждый год требуется оформление новой Книги. Но при этом нельзя выбрасывать старые книги учета, их требует хранить не менее четырех лет. Зачем это требуется? В случае проверки налоговой могут потребоваться дополнительные сведения, которые инспекторы смогут почерпнуть из книги учета. Сдавать в конце года книгу учета не требуется, предоставлять в инспекцию только по требованию.

Основные разделы книги доходов и расходов

Книга учета включает:Как правильно заполнять книгу доходов и расходов

Вести учет можно как в бумажном, так и электронном виде. Если на предприятии ведется бумажный учет, то книгу учета требуется распечатать и заполнить вручную. Если будет не хватать листов, то их можно просто напечатать дополнительно, поэтому при ручном заполнении не рекомендуется сразу проставлять страницы документа, лучше всего это сделать в конце года.

Электронный документооборот позволяет вести Книгу учета в Экселе.

В конце каждого квартала, книгу требуется распечатать, а по итогам года выполнить нумерацию страниц и сшить документ, проставить подписи и печать. На последней странице необходимо указать общее количество страниц в книге. Аналогичным образом следует поступить, если учет ведется в бумажном виде: книгу учета следует пронумеровать, сшить и заверить подписью и печатью.

Важно:начать электронный документооборот можно только с нового квартала .

Но при этом следует закрыть предыдущий квартал и уже начинать вести электронную книгу учета. В конце года необходимо распечатать электронную часть книги учета и подшить ее к бумажному варианту. В итоге получится общая книга учета за год.

Следует иметь в виду, что отсутствие записей в книге учета может привести к штрафам. Ответственность возникает также в случаях, если в книге учета допущены ошибки и не исправлены. Понятно, что никто не застрахован от ошибок, но при их выявлении требуется сразу же внести поправки. Если ведется бумажный документооборот, то необходимо зачеркнуть неверное значение и внести достоверные сведения. Полученную запись требуется обязательно заверить печатью и подписью руководителя предприятия.

Следует дополнительно напомнить, что сдавать книгу учета в налоговый орган не нужно.

Определенный порядок внесения корректирующих сведений в книгу учета в электронном виде не предусмотрен. Но практические рекомендации предполагают удаление неправильных цифр и внесение новых.

Как отразить доходы

Применение упрощенной системы предполагает учет внереализационных доходов и доходов от реализации. Именно эти суммы необходимо записать в 1 раздел 4 графу книги учета.

Если доход получен в натуральной величине, то его необходимо учесть по рыночным расценкам. Таким образом, в 4 графе должно быть отражено имущество по рыночной стоимости. В качестве подтверждающих документов выступают акты, бухгалтерские справки, которые содержат расчет рыночной стоимости.

Пример. ООО «Отражение» находится на УСН, объект «доходы минус расходы». Основным видом деятельности компании является ремонт и реализация мебели. Был подписан договор мены, по которому партия столов, стоимостью 15000 рублей обменивается на материалы. Бухгалтер компании рассчитал, что рыночная стоимость материалов составляет 8000 рублей. Принимая во внимание, что имущество обмена неравноценно, компания, предлагающая материалы, перечислила на расчетный счет разницу в стоимости.

Таким образом, ООО «Отражение» в 4 графе первого раздела учтет 8000 рублей – стоимость материалов, а затем отразит поступление денежных средств в размере 7000 рублей.

Полученные в результате взаиморасчетов доходы учитываются в Книге на момент подписания акта. Датой погашения обязательств считает дата получения доходов.

Как учесть расходы

В 5 графе первого раздела отражаются расходы, перечень которых утвержден в статье 346.16 налогового кодекса. Часто возникают трудности с отражением в книге учета расходов по НДФЛ. Следует иметь в виду, что НДФЛ учитывается в расходах на плату труда. Если перечисление налога было совершено в день выплаты зарплаты, то в книге учета можно отразить общую сумму расходов с учетом налога. Если же НДФЛ был перечислен позже, то в отдельной строке следует указать сумму, выданную работникам, без учета НДФЛ, а в другой строке – сумму с учетом налога.

Пример. ООО «Премьер» находится на УСН, объект «доходы минус расходы». 8 октября работникам была выдана зарплата в размере 350000 рублей из кассовой выручки, а 9 октября был начислен и уплачен налог на доходы сотрудников в размере 45500 рублей. В книге учета следует сделать запить 8 октября на сумму 350000 рублей – зарплаты без учета налогов, а 9 февраля учесть сумму налогов – 45500. Сделать запись одним днем нельзя, так как налог на доходы перечислен другим числом.

Добавить комментарий Отменить ответ С 2013 года в УСН используется новая книга учета доходов и расходов. Образец заполнения

Все индивидуальные предприниматели и организации, применяющие УСН должны заполнять книгу учета доходов и расходов. С 2013 года новые формы этого документа – одна книга предназначена для «упрощенки». подробнее

Обязана ли организация с объектом налогообложения “доходы” подтверждать произведенные ею расходы?

У пользователей программы “БМ Упрощенка”, применяющие УСНО с объектом налогообложения "доходы", порой возникает вопрос о необходимости внесения в Книгу доходов и расходов расходных операций. подробнее

«Упрощенцы» не обязаны предоставлять Книгу доходов и расходов (КДиР) в налоговую

Федеральная налоговая служба в своем письме от 03.02.10 N ШС-22-3/84@ сообщает, что предоставление Книги доходов и расходов для заверения осуществляется только по просьбе налогоплательщика и не. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

В силу положений действующего налогового законодательства РФ налогоплательщики – ИП, находящиеся на «Упрощенке» обязаны вести учет доходов и расходов. Индивидуальные предприниматели, применяющие УСН, освобождаются от уплаты НДФЛ по доходам. полученных при осуществлении хозяйственной деятельности. Если индивидуальный предприниматель является работником по трудовому договору, то из его заработной платы работодатель – налоговый агент вычитает НДФЛ в общем порядке. ИП на «Упрощенке» также освобождены от налога на имущества, используемого в процессе хозяйственной деятельности, а также освобождены от уплаты НДС. Организации, применяющие УСН, освобождены соответственно от налога на прибыль и налога на имущество организации, а также освобождены от уплаты НДС.

Однако, организации, применяющие УСН, обязаны уплачивать налог на имущество, используемое в коммерческих целях, если стоимость недвижимого имущества определяется по кадастровой стоимости.

В п. 2 ст. 346.11 НК РФ будут внесены изменения, согласно которым, организации, применяющие, УСН будут освобождены от уплаты налога на имущество организации, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. Названные изменения вступят в силу 01.01.2015г. в соответствии с. ч ст. 7 Федерального закона от 02.04.2014г. № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Согласно ч. 1 ст. 378.2 НК РФ налоговая база (та стоимость, по которой исчисляется налог) определяется в отношении следующего вида недвижимого имущества:

В соответствии с ч. 7 вышеназванной статьи Уполномоченный орган исполнительной власти субъекта Российской Федерации не позднее первого числа очередного налогового периода должен определить перечень объектов недвижимости и направить его в налоговые органы. Однако, на сегодняшний день по состоянию на 01.09.2014г. соответствующий закон ЗС Челябинской области не принят. В других регионах возможно приняты соответствующие законы на уровне субъектов РФ.

В Челябинской области пока не планируется вводить налог на имущество, используемое в коммерческой деятельности, исходя из его кадастровой стоимости. Так как в Законодательном Собрании Челябинской области на ближайшие месяцы не содержится законопроектов по данному вопросу.

Теперь рассмотрим порядок заполнения новой Книги учета Доходов и Расходов. утвержденной Минфинов РФ. В силу ст. 346.24 НК РФ индивидуальные предприниматели и организации, находящиеся «Упрощенке» обязаны вести учет доходов и расходов в КУДиР, утвержденной Минфином РФ. Приказом Минфина России от 22.10.2012г. № 135н утверждена новая форма КУДиР и Порядок ее заполнения.

Как следует из Письма Минфина от 29.12.2012г. № 03-11-09/100 новая форма КУДиР применяется с 01.01.2013г.

Ранее действующая Книга учета Доходов и Расходов до 01.01.2013г. подлежала обязательному заверению в налоговой инспекции. Как указано всё в том же Письме Минфина от 29.12.2012г. №03-11-09/100 новая форма КУДиР в налоговых органах – инспекциях не заверяется. Однако действующее налоговое законодательство РФ не устанавливает заперта на заверение новой формы КУДиР в налоговой инспекции. В Едином стандарте обслуживания налогоплательщиков, утвержденным Приказом ФНС РФ от 05.10.2010г. № ММВ-7-10/478@ определена по коду 02.01.010 услуга по заверению КУДиР налоговым инспектором. Вопрос будет ли налоговый инспектор заверять КУДиР, если заверение не обязательно, остается открытым. При этом действующее налоговое законодательство РФ не предусматривает ответственности, если КУДиР не заверена в налоговой инспекции.

Действующее налоговое законодательство РФ предусматривает ответственность за не предоставление КУДиР в случае налоговой проверки. В силу п. 5 ч. 1 ст. 23 НК РФ индивидуальный предприниматель обязан при налоговой проверке предоставить книгу учета доходов и расходов и хозяйственных операций.

Частью 1 ст. 126 НК РФ предусмотрена ответственность - штраф за не предоставление в налоговую инспекцию в срок документов, в том числе за КУДиР в размере 200 руб. за каждый документ.

Сведения в КУДиР должны быть полными и достоверными, так как для «Упрощенцов» такая книга, по сути, являются бухгалтерским регистром. Если налоговая инспекция выявит факт не отражения в КУДиР какого-либо дохода, то это будет основанием для привлечения к налоговой ответственности.

Данные в КУДиР должны быть заполнены на русском языке. Если первичный документ, например, договор, акт выполненных работ составлен на иностранном языке, то необходимо, чтобы он был постранично переведен на русский язык. Переведенное наименование договора заносится в КУДиР.

КУДиР может вестись как в бумажном варианте (распечатать изначально книгу и заполнять от руки), так и в электронном виде. Если КУДиР ведется в электронном виде (заполняется прямо на компьютере), то после окончания налогового периода (календарного года) обязательно нужно ее вывести (распечатать) на принтере. При этом на каждый налоговый период (календарный год) заводится новая книга. Не зависимо от того велась ли КУДиР на бумажном носителе или была распечатана после окончания налогового периода (календарного года), она должна быть прошнурована (прошита нитками) и пронумерована. На последней странице книги указывается общее количество страниц, которое подтверждается подписью должностного лица для организации или подписью индивидуального предпринимателя и печатью (для ИП при ее наличии). На обратной стороне необходимо приклеить лайбу (прошито и пронумеровано на ___ стр.). О том, как сшить и пронумеровать страницы документа, смотри здесь. Исправлять записи в случае их ошибочности в КУДиР возможно, но так, чтобы предыдущая ошибочная была четко видна. При исправлении должна быть поставлена дата с подписью и печатью организации, для ИП – при наличии.

КУДиР заполняется, исходя выбранного режима налогообложения, то есть «Доходы» или «Доходы, уменьшенные на величину расходов». Если выбрали режим налогообложения «Доходы», то записи по расходам делать не нужно. Если выбрали режим «Доходы, уменьшенные на величину расходов», то расходы обязательно отражаются.

В разделе 1 графы № 1 указывается порядковый номер записи (например, 1,2,3 и так далее), в графе № 2 дата и номер первичного документа, на основании которого внесена запись. В графе № 3 указывается содержание операции, в графе № 4 указываются расходы.

Приведем пример. Индивидуальным предпринимателем 03.07.2014г. оказана услуга клиенту по устной юридической консультации. Индивидуальный предприниматель находится на УСН «Доходы-6%». Стоимость устной юридической консультации составила 300 рублей. После уплаты клиентом денежных средств за оказанную юридическую консультацию в размере 300 рублей, ИП выдал клиенту экземпляр квитанции серии АА № 000 003 о получении денежных средств. Другой экземпляр квитанции остался у ИП.

В графе № 2 указываем 03.07.2014г. то есть ставить дату составления документа (желательно). В графе № 3 указываем «Поступление в кассу суммы от юридической консультации». В графе № 4 указываем «300», то есть сумму, поступившую в кассу.

Форма КУДиР содержит изначально минимальное количество строк, поэтому если операций за квартал было много, то количество строк может не хватить. В этом случае необходимо добавить нужное количество строк в форме EXEL. Как добавить строку в EXEL? Ставим курсор на строке (ячейке) ниже, которой нужно добавить строку. Жмем на правую кнопку мыши. Тем самым взываем контекстное меню. В меню выбираем вкладку «Добавить ячейки…». Далее выбираем радио-кнопку «добавить «Строку»». Строка вставляется внизу. Однако количество ячеек в строке больше, чем отредактировано в форме КУДиР. В этом случае нужно объединить ячейки. Выделяем все ячейки в одной колонке и нажимаем кнопку в правам углу стоки состояния (название кнопки: «Объединить и поместить в центре»). Такую же операцию необходимо проделать с каждой колонкой, вставленной строки. После этого все ячейки в нужной колонке объединяться и будут такими же, как другие строки.

Если дохода за квартал не было, то в графе «Итого за ___ квартал» ставится «0». В графе «Итого за полугодие» ставим общую сумму дохода за 1 и 2 квартала, в графе «Итого за 9 месяцев» ставим общую сумму дохода за 1,2,3 квартал. В графе «Итого за год» ставим общую сумму за 1,2,3,4 квартал.

Теперь необходимо заполнить справку к разделу № 1. В строке код «010» «Сумма полученных доходов за налоговый период» указывается общая сумма за календарный год. В строке «020» «Сумма произведенных расходов за налоговый период» заполняется общая сумма расходов за календарный год. Данная строка заполняется в том случае, если выбран режим налогообложения «Доходы, уменьшенные на величину расходов». Для «Упрощенцев» на режиме «Доходы-6%» расходы не учитываются, и заполнять графы с расходами не нужно.

В строке «030» ставим прочерк, так как она заполняется для «Упрощенцев» на «Доходах, уменьшенных на величину расходов-15%». В строке «040» указываем общую сумму дохода. «Упрощенцы» на «Доходах, уменьшенных на величину расходов-15%» указывают сумму дохода, с учетом вычета расходов. Строку «041» не заполняем, так как она для «Упрощенцев» на «Доходах, уменьшенных на величину расходов-15%». В незаполненных графах справки к разделу ставим знак прочерк в виде «-».

Если какие-то разделы КУДиР не заполняются, то распечатывать их все равно нужно, так как книга является единым документов. Советую лучше распечатать пустые разделы, а потом сшивать.

Раздел «IV Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ…» обязательно заполнять для «Упрощенцев» на режиме налогообложения «Доходы-6%». В данном разделе указываются суммы страховых взносов в ПФР и ФФОМС, уплаченных за квартал, полугодие, 9 месяцев, 4 квартал (календарный год).

Раздел II и III не заполняется для «Упрощенцев» на «Доходах-6%».

С примерами заполнения КУДиР для «Упрощенцев» на «Доходах, уменьшенных на величину расходов-15%» необходимо разбираться отдельно, так как там свои «заморочки». Поэтому, если будет свободное время, напишу и об этом.

В большинстве примерах я приводил налогоплательщика в качестве ИП, хотя КУДиР заполняют также организации на «Упрощенке».