Рейтинг: 4.2/5.0 (1805 проголосовавших)

Рейтинг: 4.2/5.0 (1805 проголосовавших)Категория: Бланки/Образцы

Из нашей сегодняшней публикации читатель сможет узнать, что такое книга учета доходов на патенте, как ее вести заполнять. В нижней части страницы размещена ссылка, по которой читатели могут скачать книгу доходов патента.

Из нашей сегодняшней публикации читатель сможет узнать, что такое книга учета доходов на патенте, как ее вести заполнять. В нижней части страницы размещена ссылка, по которой читатели могут скачать книгу доходов патента.

Патент выдается на каждый вид деятельности отдельно. Соответственно по каждому патенту предприниматель обязан вести отдельную книгу учета доходов.

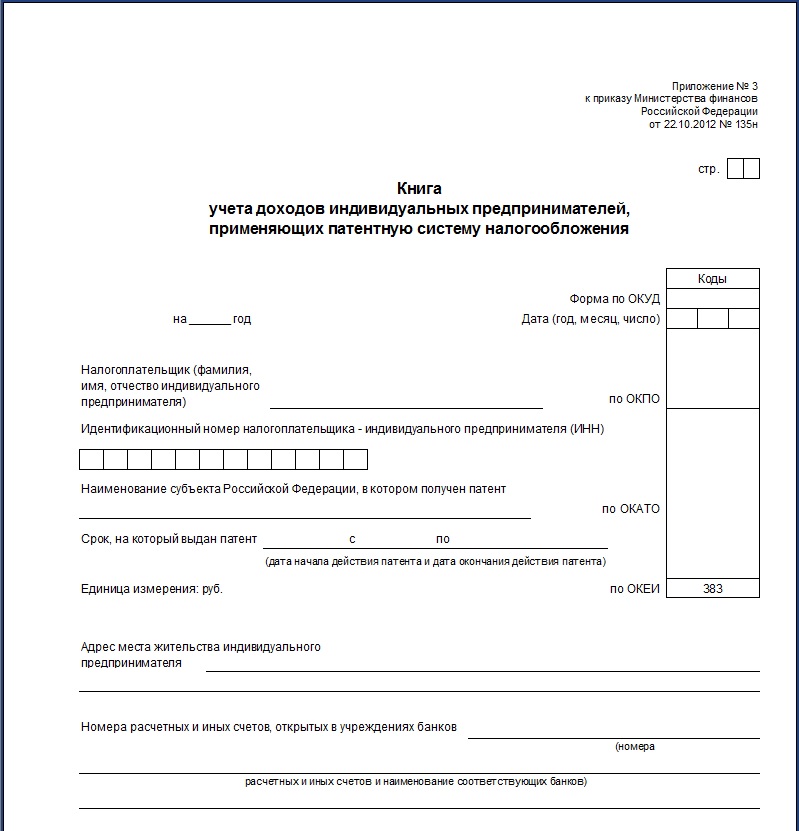

Форма книги учета доходов 2015-2016 года, порядок ее ведения, утверждены Приказом Минфина РФ № 135 н от 22.10.2012 года.

Книга доходов ИП на патенте — порядок веденияВ книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров. бланков строгой отчетности. кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Скачать книгу доходов на патентеКнигу учета доходов индивидуальных предпринимателей, осуществляющих свою деятельность на патентной системе налогообложения можно скачать по следующей кнопке:

Действующим законодательством предусмотрено, что индивидуальные предприниматели, применяющие патентную систему налогообложения, должны вести Книгу учета доходов. Из статьи вы узнаете, зачем это им нужно и как правильно заполнять Книгу учета доходов.

Согласно пункту 1 статьи 346.53 НК РФ коммерсанты на патентной системе налогообложения должны вести Книгу учета доходов в целях соблюдения положений пункта 7 статьи 346.45 НК РФ.

Согласно этой норме, если предприниматель нарушит ограничения по размеру доходов или численности работников либо несвоевременно оплатит патент, он считается утратившим право на применение патентной системы с даты выдачи патента. В этом случае ему придется уплатить налоги по общей системе как вновь зарегистрированному предпринимателю. При этом он может уменьшить НДФЛ за соответствующий период на сумму уже уплаченного единого налога.

Соответственно если ИП ведет Книгу учета доходов, то при наступлении неблагоприятных для него ситуаций он сможет очень быстро рассчитать и заплатить в бюджет налоги общего режима.

По какой форме вести Книгу учета доходовФорма Книги учета доходов по патентной системе утверждена приказом Минфина России от 22.10.2012 N 135н. Заметим, что приказ был опубликован в "Российской газете" 28 декабря 2012 года и поэтому официально вступил в силу 28 января 2013 года. Несмотря на это, Минфин России в своем письме от 29 12.2012 N 03-11-09/100 рекомендовал применять эту форму Книги учета доходов уже с 1 января 2013 года. Связано это с тем, что глава 26.5 НК РФ, регулирующая порядок применения патентной системы, вступила в силу именно с этой даты.

Внешне новая форма Книги учета доходов ничем не отличается от ранее использовавшейся коммерсантами Книги учета доходов по УСН на основе патента. Несколько изменился только порядок ее заполнения. Теперь в графе 4 раздела I Книги учета доходов, где указывается информация о доходах от ведения патентной деятельности, следует отражать только доходы от реализации, определяемые в соответствии со статьей 249 НК РФ. Ранее в эту графу также следовало вписывать внереализационные доходы, предусмотренные статьей 251 НК РФ.

А вот доходы, полученные по видам деятельности, не относящимся к патентным, как и раньше, в графе 4 не отражаются.

Какие требования предъявляются к заполнению Книги учета доходовТребования к заполнению Книги учета доходов остались прежними. Она, как и ранее, ведется отдельно по каждому полученному патенту в хронологической последовательности на основе первичных документов. Все операции, связанные с получением доходов от реализации в налоговом периоде, отражаются позиционным способом.

Вестись Книга учета доходов должна на русском языке на бумажных носителях или в электронном виде. Если у коммерсанта электронная Книга учета доходов, то по окончании налогового периода он должен вывести ее на бумажные носители. Затем такую Книгу учета доходов следует прошнуровать и пронумеровать, а на последней странице указать количество содержащихся в ней страниц, поставить подпись и печать (при ее наличии).

Исправление ошибок в Книге учета доходов должно быть обоснованно и подтверждено подписью и печатью ИП с указанием даты исправления.

Далее на примере рассмотрим порядок заполнения Книги учета доходов.

Коммерсант Д. В. Голованов проживает по адресу: 630015, г. Новосибирск, ул. Лескова, д. 105, кв. 127 (ОКАТО 504010). ИП состоит на учете по месту жительства в ИФНС России по Октябрьскому району г. Новосибирска и ему присвоен ИНН 540567567567. В ОАО "Сбербанк России", дополнительный офис N 8047/0274 г. Новосибирска (БИК 045004641, к/с 30101810500000000641), у предпринимателя открыт расчетный счет N 40201365890000000784.

Коммерсант 14 февраля 2013 года получил патент N 45609 на право применения патентной системы по такому виду деятельности, как техобслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования. Срок действия патента — с 1 марта по 31 декабря 2013 года.

В процессе осуществления деятельности ИП в марте получил доходы:

— оплата по договору подряда от 04.03.2013 N 1 (платежное поручение от 06.03.2013 N 9) в сумме 12 000 руб.;

— оплата по договору подряда от 12.03.2013 N 4 (чек ККТ от 12.03.2013 N 28) в сумме 6500 руб.;

— оплата по договору подряда от 18.03.2013 N 10 (платежное поручение от 20.03.2013 N 26) в сумме 9000 руб.

Раздел I. Доходы Нужно ли заверять Книгу учета доходовС 1 января 2013 года в обязанности ИП не входит заверение Книги учета доходов в налоговых органах. На это указал и Минфин России в своем письме от 29.12.2012 N 03-11-09/100 "О приказе Минфина России от 22 октября 2012 г. N 135н". Однако если коммерсант обратится к налоговикам с просьбой заверить Книгу учета доходов, то они не вправе ему отказать. Ведь такая услуга прямо предусмотрена Единым стандартом обслуживания налогоплательщиков, утвержденным приказом ФНС России от 05.10.2010 N ММВ-7-10/478@.

Сколько хранить Книгу учета доходовСогласно подпункту 8 пункта 1 статьи 23 НК РФ коммерсанты должны обеспечивать сохранность данных налогового учета других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, в течение четырех лет. Однако в отношении Книги учета доходов такое правило не действует. В 2010 году был утвержден Перечень типовых управленческих архивных документов с указанием сроков хранения (приказ Минкультуры России от 25.08.2010 N 558). Согласно статье 401 этого Перечня Книги учета доходов и расходов по УСН должны храниться постоянно. По нашему мнению, такие сроки хранения, скорее всего, будут действовать и в отношении Книги учета по патентной системе.

Ответственность за неведение Книги учета доходовОтветственности за неведение коммерсантами, применяющими патентную систему, Книги учета доходов не предусмотрено. Вместе с тем никто не застрахован от налоговых проверок. И если инспекторы затребуют Книгу учета доходов, а ИП ее не предоставит, его ждут штрафные санкции. Размер штрафа в этом случае составляет 200 руб. за каждую непредставленную Книгу учета доходов (п. 1 ст. 126 НК РФ).

Заполняем Книгу учета доходов на примере

Похожие записи:Примечание. Книга в налоговую не сдается

Про заверение КУД 2016 ничего не сказано.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

Как вести книгу учета доходов предпринимателю на патентной системе налогообложенияКак было указано выше, форма и порядок ведения книги учета доходов утверждены приказом Минфина России от 22 октября 2012 г. № 135н. По каждому полученному предпринимателем патенту заполняется отдельная книга учета доходов (ст. 346.53 НК РФ ).

Ведение книги учета доходов необходимо для проверки соблюдения ограничения по размеру доходов, получаемых предпринимателем от всех видов деятельности, в отношении которых применяется ПСН (подп. 1 п. 6 ст. 346.45 НК РФ ).

Внесение записей КУД на патентеСогласно приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н раздел I книги включает в себя четыре графы.

В графах 1–3 отражаются реквизиты первичных документов, подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 отразите суммы доходов, полученные от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся.

Записи вносите в книгу учета в хронологическом порядке на основании первичных документов (п. 1.1 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н).

На каждый новый налоговый период (срок, на который выдан патент) открывайте новую книгу учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Книгу учета доходов составляйте в единственном экземпляре.

Нужно ли заводить новую книгу учета, если индивидуальный предприниматель получил в течение календарного года новый патент взамен старого, по которому кончился срок действияНалоговым периодом при применении ПСН может быть не только календарный год, но и срок, на который выдан патент (п. 2 ст. 346.49 НК РФ ). Поэтому получение нового патента предполагает начало нового налогового периода, по которому должна быть открыта новая книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н).

Способы ведения книг учета доходов на патенте, КУД 2016

Книгу учета доходов можно вести как на бумаге, так и в электронном виде (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

Если предприниматель ведет книгу учета на бумаге. до начала записей в ней необходимо сделать следующее:Согласно письма Минфина России от 11 февраля 2013 г. № 03-11-11/62 регистрировать книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

Ответственность за нарушение ведения книги учета доходов на патентеОтсутствие книги учета доходов является правонарушением, за которое предусмотрена налоговая ответственность по статье 120 Налогового кодекса РФ .

Если у предпринимателя отсутствует книга учета доходов – это является грубым нарушением правил учета доходов и объекта налогообложения.

Размер штрафа для предпринимателя составит:ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Деятельность индивидуального предпринимателя – это всегда соблюдение четких правил, которые установлены государством. Помимо прочего, они обеспечивают своевременное получение налоговых платежей. Если ИП хочет выстроить максимально простой механизм уплаты налогов, то выбирает порядок, который заключается в получении патента. Одновременно это обязывает использовать специальную книгу, в которой ведется учет доходов. А расходы при этом вносить не нужно. Данная книга – по сути, бланк строгой отчетности, в который ИП заносит доходы от деятельности согласно патенту.

Содержание книгиУпрощенный способ уплаты налогов на патенте позволяет максимально облегчить процесс учета доходов и расходов. Но при этом необходимости ведения ряда регистров не избежать.

Основной документ – книга учета доходов. Каким образом необходимо ее вести и пользоваться описано в Налоговом кодексе (подп. 2 — 5 ст. 346.53), а также приказе Минфина России от 22 октября 2012 года № 135н.

Согласно этим правовым нормам к регистру доходов для ИП на патенте предъявлены следующие требования:

Нужно понимать, что предприниматель использует книгу под определенный патент, который налоговый орган выдал на конкретный срок и под конкретный вид деятельности.

Как вести регистрЕсть два допустимых способа ведения книги доходов на патенте:

Если выбрали первый вариант, то после того, как перестанет действовать патент либо закончится налоговый период, коммерсант обязан сдать этот регистр в ИФНС, где его проверят.

Если речь идет об электронном варианте, то работают со специальными файлами на компьютере, куда ИП впечатывает сведения о доходах. При тех же условиях, что и в первом случае, необходимо распечатать документ и представить в налоговый орган.

Вне зависимости от того, предполагает ли деятельность, которую ведет коммерсант, сотрудничество с иностранными контрагентами и клиентами, все записи должны вестись на русском языке либо должны быть переведены на него.

Если записи были внесены на другом языке, тогда в следующей колонке пишут перевод. Важно, чтобы предприниматель с помощью даты, печати и подписи заверил адекватность перевода. Если он работает без печати, то достаточно автографа и соответствующей даты.

Самая важная особенность, она же – главное требование, которое необходимо учитывать при ведении книги, это строгое соблюдение хронологического порядка. Также важно, чтобы заполнение книги шло без исправлений и четко. Если же корректив не удалось избежать, то нужно каждый раз указывать причину. Но этого недостаточно: факт того, что учет на новый лад был верным, должен подтверждать финансовый приходный документ с подписью ИП.

Финансовые операции, которым нет места в книгеПри ведении деятельности в рамках патента существует ряд ограничений на учет расходов и доходов. Так, этот спецрежим предполагает, что расходы в регистре указывать не нужно. При этом расходы в данном случае – это операции, не приносящие прибыли, а подразумевающие лишь траты, финансовые потери.

Документы о доходахОформление и получение ряда документов автоматически дает сигнал о необходимости внести очередную доходную позицию в регистр. Так, подтверждать прибыть, могут следующие финансовые документы:

Пару слов скажем о нюансах, которые могут возникнуть с авансом. При удачном течении сделки полученный аванс в отчетности показывают как прибыль. Однако может так случиться, что впоследствии по каким-либо причинам его пришлось вернуть. Тогда коммерсант соразмерно уменьшает полученную прибыль. Главное, не забыть внести коррективы в книгу учета доходов. Подобные случаи находятся в рамках закона.

Заполняем книгуИтак, регистр учета доходов индивидуальных предпринимателей заполняют в определенном порядке:

Имейте в виду: в книгу учета доход на патенте запрещено вносить операции, которые не касаются данного спецрежима. В тех случаях, когда коммерсант помимо ПСН часть деятельности ведет в рамках другой системы налогообложения, ему приходится сдавать два вида разной отчетности.

Косяки с книгойПри нарушениях и неправильном ведении отчетности на патенте можно ожидать негативной реакции государства в лице налогового органа. Поэтому к книге учета доходов будет основное внимание.

Если в рамках налоговой проверки будут выявлены грубые нарушения и неточности при заполнении и ведении книги, это может повлечь наложение штрафа. Если речь идет о единичном нарушении, то размер санкции установлен в 10 000 рублей. Когда же правила работы с книгой нарушались либо игнорировались неоднократно в течение длительного периода, в казну придется заплатить 30 000 рублей (п. 1 и 2 ст. 120 НК РФ). Полное отсутствие книги учета доходов либо ее неведение формально тоже подпадает под указанную норму.

Поэтому ИП на патенте можно посоветовать уделять особое внимание ведению и правильному заполнению книги учета доходов.

Несмотря на то, что применение патентной системы максимально легко ложится на плечи предпринимателя, у нее есть и свои подвохи. Поэтому обо всех подводных камнях лучше знать заранее, чтобы избежать неприятных ситуаций с налоговыми инспекторами и штрафных санкций. Будьте внимательны с патентной системой, опирайтесь на нормы законов. В этом случае можно будет избежать очень многих ошибок.

Книги учета Доходов и Расходов

Порядок заполнения этих двух книг отличается.

Предприниматели на УСН в Книге учета должны показывать не только свои доходы в разделе I, но и страховые взносы, уплаченные за себя и за работников, а также пособия по болезни, выплаченные из собственных средств.

На эти суммы можно уменьшить начисленный налог при применении УСН. Их показывают в разделе IV Книги учета поквартально.

Предприниматели на патенте права на вычет взносов, как перечисленных за себя, так и за работников, не имеют.

ФОРМЫ КНИГ Учета Доходов и Расходов

1. Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1

2. Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 2

3. Форма Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 3

4. Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 4

Книги не надо заверять в налоговой инспекции. См. Письмо Минфина № 03-11-11/62

14 апреля 1428 4 Автор: Шмидт Николай 1428 4

Недавно мы писали о том, как правильно заполнить КУДИР для тех, кто использует упрощенку с Доходов. Что заполняют ИП на других спецрежимах? ИП на ЕНВД никакую КУДИР не заполняют, они должны учитывать только свои физпоказатели, по которым считается налог, а вот ИП на патенте обязаны осуществлять учет своих доходов, только не в КУДИР, а в книге учета доходов. Как ее правильно заполнить? Читаем в этой статье.

Начнем, как всегда, с общих правил:

Одно из правил выделим отдельно:

Книга открывается на каждый патент, соответственно, в ней отражаются доходы, относящиеся к сроку действия конкретного патента. Если вы приобретали патент на год, то книга будет одна, если два патента, каждый на полгода – то книги будет две, каждая на свой патент.

Теперь о том, как заполнить книгу учета доходов (или КУД).

Она имеет унифицированную форму, утвержденную Минфином РФ, этот же приказ финансового ведомства утверждает форму КУДИР для УСН и порядки заполнения этих форм. Здесь вы можете посмотреть и скачать бланк КУД для ИП на патенте .

Форма содержит в себе только титульный лист и один раздел, где отражаются доходы. Расходы в ней не отражаются вообще, в том числе и взносы в фонды – на патенте их вычесть из суммы налога нельзя, поэтому и смысла показывать нет.

Шаг 1: Заполнение титульного листаЗдесь следует указать:

Кстати, вы можете приобрести несколько патентов в разных регионах, соответственно, на каждый из них будет своя КУД.

Вообще, тут все очень просто. Вот пример заполнения титульника КУД для ИП на ПСН:

Раздел состоит из одной таблицы, в заполнении которой не должно быть никаких проблем. Доходы здесь отражаются, в принципе, аналогично КУДИР на УСН. Здесь вы можете прочитать том, как заполнять КУДИР на упрощенке .

В таблице этого раздела всего 4 графы:

Как отражать операции исходя из того, как поступил доход:

Пример заполнения Раздела I КУД для ИП на патенте приведен ниже:

В течение срока патента вы заполняете столько строк в разделе, сколько нужно, а затем подводите итог за налоговый период.

Скачать заполненный образец, который был представлен в статье, вы можете по этой ссылке .

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Ведение книги доходов для ИП на патенте — обязанность всех предпринимателей, которые находятся на Патентной системе налогообложения. Книга учета доходов и расходов на УСН и журнал, который ведет индивидуальный предприниматель на ПСН, — это не одно и то же. Для ИП на патенте применяется особый бланк КУД.

Патентная система — самый молодой режим налогообложения в России. Поэтому у многих предпринимателей возникают вопросы относительно его использования на практике. Традиционно сложности вызывают правила ведения налогового и бухгалтерского учета.

Предприниматели на патенте освобождены от ведения бухгалтерского учета. Они также не сдают декларацию по стоимости патента в ФНС, что выгодно отличает ПСН от других налоговых режимов. Единственная их обязанность: это ведение книги учета доходов для ИП на патенте. Именно этот документ служит в качестве формы налогового учета.

Многих индивидуальных предпринимателей волнует вопрос, зачем вести книгу учета доходов, если их реальная выручка нигде не учитывается, а стоимость патента определяется на основании потенциальной доходности. Ведение регистра необходимо для подтверждения права бизнесмена для работы на ПСН и соблюдение им лимита доходности. Дело в том, что для применения патента годовая выручка бизнесмена не должна превышать 60 млн руб.

Многих индивидуальных предпринимателей волнует вопрос, зачем вести книгу учета доходов, если их реальная выручка нигде не учитывается, а стоимость патента определяется на основании потенциальной доходности. Ведение регистра необходимо для подтверждения права бизнесмена для работы на ПСН и соблюдение им лимита доходности. Дело в том, что для применения патента годовая выручка бизнесмена не должна превышать 60 млн руб.

В других целях фактически полученная выручка не используется. Пенсионные взносы также платятся исходя из потенциального размера дохода для каждого вида деятельности на ПСН.

Книга ведется за тот период, на который был куплен патент, и для каждого патента в отдельности, если предприниматель совмещает несколько видов деятельности.

В книге для ПСН не ведется учет расходов, поэтому собирать первичные документы, подтверждающие расходные операции, коммерсанту не требуется. При этом желательно все же хранить все чеки и накладные, так как они позволят отстоять свои права при покупке некачественного товара. Они могут понадобиться и при превышении лимита доходности по ПСН, тогда ИП будет переведен на ОСНО и ему необходимо будет подтверждать расходные операции документально для уменьшения налогооблагаемой базы.

Если ИП совмещает в своей деятельности ПСН и УСН, то общие расходы (например, на аренду офиса или зарплату сотрудникам) распределяются согласно доле доходов от каждого налогового режима в общем объеме выручки.

Если ИП совмещает в своей деятельности ПСН и УСН, то общие расходы (например, на аренду офиса или зарплату сотрудникам) распределяются согласно доле доходов от каждого налогового режима в общем объеме выручки.

Вести регистр ИП вправе в электронном или бумажном виде. При ведении его в электронном виде после окончания действия патента он распечатывается, прошивается и скрепляется печатью (или подписью ИП при работе без печати). Данные о количестве листов в книге требуется указать на последней странице.

Заверять документ в Налоговой не нужно. Но бизнесмен должен быть готов предъявить его в любой момент по требованию сотрудников ФНС. За отсутствие книги предпринимателю грозит штраф в размере 10 000 руб. А если он совершит нарушение повторно, то штраф возрастет до 30 000 руб.

Вернуться к оглавлению

Порядок заполнения книги ИП на патентеКак заполнить книгу доходов ИП на патенте? Для этого нужно скачать утвержденный приказом Минфина бланк и последовательно вносить все поступления бизнесмена наличными (по ПКО, БСО, товарным или кассовым чекам) и на расчетный счет. В журнал вписываются только доходы от деятельности в рамках ПСН, от других налоговых режимов операции не учитываются (для них существует специальная форма).

Найти образец заполнения КУД можно в территориальном отделении ФНС.

На титульном листе нужно указать:

В основном разделе указываются все доходы с указанием даты их получения, номера первичного документа, содержания операции (например, выручка от оказания услуг). В завершение указывается общая сумма полученных доходов за налоговый период.

В перечень доходов, которые не нужно учитывать при заполнении регистра, входят проценты по банковским вкладам или ранее выданным займам, полученные от покупателей штрафы и неустойки, полученное в дар имущество или прочие доходы, которые напрямую не связаны с предпринимательской деятельностью.

Если доходы были получены в валюте, то в книге учета доходов и расходов ИП на патенте отображается сумма в рублях по курсу ЦБ РФ на день совершения операции. Доходы в виде имущества или векселя отображаются суммой, указанной в договоре или по векселю.

Возврат ранее полученного аванса уменьшает доходы только в том периоде, в котором были возвращены деньги предпринимателю. Приведем пример. Предприниматель Иванов получил предоплату 20 ноября 2016 года. В январе 2017 года он вынужден был ее вернуть своему покупателю. В этом случае доходы можно уменьшить только в январе 2017 года.

Книга для патента

Книга доходов и расходов для ИП на патентеЗакон обязал ИП вести учет своей деятельности в виде специальной книги. Индивидуальный предприниматель, применяющий патентную систему налогообложения, должен помнить, что любой деятельности соответствует свой патент и, соответственно, книга. Что делать, если срок патента истек, а книга не закончилась? Отложите это в долгий ящик и заведите новую.

Книга доходов для ИП на патенте имеет те же особенности и правила заполнения, что и любая другая. Для нее подходят и бумажный, и электронный вариант. Последний нужно распечатать, как только закончилось ведение книги и, как бумажный журнал, прошить, пронумеровать. На последнем листе обязательно укажите количество страниц вашей книги. Срок хранения – 4 года. Если при административной проверке КУДиР не обнаружат, вам предстоит уплатить штраф в размере 30000 рублей. Об этом говорит ст. 120 НК РФ.

Главная особенность книги учета при патенте такова: расходы не указываются.

Содержание книгиТитульный лист КУДиР на всех системах налогообложения заполняется одинаково. Инструкцию можете посмотреть здесь .

Книга учета на ПСН содержит 4 графы:

Строчка «Итого за налоговый период» отражает весь полученный вами доход.

Скачать образец заполнения книги за 2016 год можно здесь. В целом же КУДиР при патентной системе налогообложения не сильно отличается от подобной документации при других налоговых системах (УСН, ОСНО и ЕСХН).

Помните, что ведение КУДиР обязательно для предпринимателя. Аккуратное отношение к фиксации всей вашей деятельности поможет избежать неприятных столкновений с налоговиками и путаницы в собственных делах. Не пренебрегайте правилами ведения дела – это важнее, чем кажется на первый взгляд.