�������: 5.0/5.0 (1833 ���������������)

�������: 5.0/5.0 (1833 ���������������)���������: ������/�������

����� ������� ���� �� ������, ��������� ����������� ����, ������ ����������.

� ����� ����������� ���� ���?����� ������� ���� ���� ������ � ����� ���� ����������, �� ������ ������, �� � �������� ���������, �����, ������-������. ��������� ������� ������, ��������� �������, ������ � �������, � ����� ���������� ����� �� ����������� �����.

Demo���������� ����� ������ ��������� ���� �� ������, � �������� ���� ������

������������������ � �������� � ������������� �������

����������������������������, ����� ������� ���� ������ � ������ ���������� �����

����������� � ������ ����, ����� ��������� ���� �� ������

������ ������� � ����������� ��� ������������� ��������� � �����������, � �������� ������� ���

������� ������������� ����������� ������� �� ��������� ���������

����� ������������������ ��������� �������������� ����� � ������ ��������

����� ������������������ ������������ ����� �������� � ������� ��� � ������

��������� ���������� ��������������� ����������� ���������� �� 5 �����

���� ������� ��� �� �������

2� � ���/��� ������������ ���� �������� ���� ��� ����������� ����, ���� �������� � �������������� ���������������. 3 � �������� ���������������� � ��� �����.

���� ���������������� � �������� � ��� ���� ����, �� � ������ ������� ��� ��. ���� �� ��� ������ ����������� ��� ��, �� ������� ��� �������� � ����� ����� ����������. 4 � �������� ����������� ��������������� � ��� �����. ���� ��������� �������� ��, �� ����������� �������� ��������� ������������� � ��������������� ����������� ��������������� ���������������.

����-������� ����� ������� � ������� excel �� ������. ����-������� � ��� ��������, ����������� ���������� ��������� ��� � ������ ���������� �� �������, ������� ������ ����� ����� �����.

� ������ ���������� ������� ���������� ����� �����-�������, � ����� ��� ����������� ������� ��������� � ������� xls. �������� �����, ���������, ������ � ������ �����������, ��� �������� ��������� ������� ����� � ������� ����-12, ���� �� ������, �������-������������ ��������� ������� ������� ����� 1-�, ���������� ���������� � ����-�������, � ������� �������� ��������� ������ ����� ���. ����-������� �������� ����������� ���������� ��� ������������� ������ ����� ���������� � ������������ �������-������������ ���������, ����� ��� �����. ����� ����, ��� ������� ��������� ������������-����������� �������� ����� �� ���.

��� ����������� ����� ����-������� �������� ���������� ��� ���������� � ������ � ������ ������ �� ����������� ���������. ����� ����� ����������� ������������ ���������� � ���������� �����-�������.

�������� � �������� ��������, ����������� ������� ���������� ����-�������. 1 � � �����-������� � ���� ����������. 1� � ��� ��������� ���������� �� �����������, ������ ������ ���������� ��� �������� ������������� � ��������.

���� ������������ ����-������� ��������������, �� � ������ ������ ����� ��������� � � ���� �����������. 2 � �������� ����������� ���������� �������� ��� ��� ���������������. 2� � ����������� ����� ���������� �������� ��� ����������� ��� ����� ���������� ��� ��.

���������� � ���������� ������� � �� �� ���, ������� ����������� ����� ����������� ����������� ���� ������������. ��������� ����� ����������� �������� �������� �� ���� � ������ ����-������� ������ ���� ��������� � ������� ���� ���� ����� ������� �������� ��������� �� ����� ����-12. � ������ 1� ������ � ���� ������������ ����������� ������ ������������� ����-������� ���������� ����� � ���� �������������.����� � ������ ���������� ���������� ������ ������ � ����������� �������� ����������� �������� ������������� ������������.

� ��������� �������, 2� � 2�, ���������� ������� �����, ���/��� ���������� ��������������.� ��������� �������� �� ������ ������� ������������ ��� ����������� ���� �� ������� ��.� ����� 7 � 8 �������� ������ ���� ��ѻ, ���� �������� �� ������� ������ �� ���������� ���.

���� ���������������� � �������� ���� � �� �� ����������� ����, �� � ������ 3 ������������������ �������� ������� ���� ���� ��������� �� ���������� ����� ��� ����� ���� �������� ������ ��� ��. ����-������� ����� ��� ����������� ���������� ���, ������� ����� ��� ����������� ������ ���� ������� ��������� ������.

�� ����������� ������ ������ ���� ������� ������� ���������, ������������ ���� ����, ������� ����� ����������� �������� ��������� �� ��������� ������������ �� ����� �������, ������� ������� ����� ������� �� ������. ���� ����-������� ��������� �������������� ���������������, �� �� ����������� ����� � ����������� �������� � ������������� � �������������� � ����������� ��. ������ �� ������ �� ���������. ����������� ������� c����-������� ������� ����� �� ������.

� ��������� �������, ���������� �� 2 �����, �������� ��� ����� 2 � �������� ������������ ����������� ����� 2� ������� ���������. � ��. 3 �������� ������ � ���������� ��� ������ ������������ �������.

������ �������� ���������� � ����������� �������������� � ������ ������ ��� ��������� ���������� ��������������� �������� �� ��������� ������������� ����� �� ������, � ����� ��� ���������� ������ �����������.

4, ��������� ��� ������ ����� 5 = ��. 3 � ��. 5 � ��. 4, ����� ������ � ��.

6 �������� ������ ���� ������, ���� ����������� ����� �� ��������� � �����������, ��������� ������ ��. 7, �������� ������, ������������� ����������� ��. 8 = ��. 9 = ��. 5 + ��. 7, ��������� ������� � ������ ������ ��. ����� 11 �����������, ���� ������� �������� � ���� � ������������ ������ ������������� ������������ ������� ��.

10 � 10� ��������������, �� ���������� ���������� ��.������� ������� ���������� �����-������� � ������. � ����� ��������� ����������� ������ ������ ������� � ��������� ����������� ������������ �����������-���������� � �������� ����������. ������������� ����������� ����-������� �� ��������� ������������ �� ����� �������. 5 � ����� � ���� ���������� ��������� ��������, ���������� ���������, �����������, ���� ���������� ������� ���� ���������� � ���� ������� ��������. 6, 6�, 6� � ��������, �����, ���, ��� ����������, �������� ������������ ����-�������.

����� �� �������� ������� �������. ����� �� ��������� ���������� ����� ���������� ������������ ��� ���������� ��������������� �����, ��������� � ������������� ������������. ������ ����, � ����� ������� ������ �� ������������ ���, ����� ��������� �������� ����� ��������������, ��������� ��������� �� ������, ��� ��� ����������� �����? � ��� ����� ������: ���������������� �� � ����� �������, ����� �� ����� ������� ����������� ����������� ������ ������� �� 25 �������. ���� ��� ������������ �������� ������ � �������� ��������? ������� �� ����������� ����������������� �����-������� ���������� ����������� ����� ����. ����������, ����������, ��� ���� � ����������� ������ ����� � ����������� �� ���������� � ������. �� ����� ��������� �� ��������, ������� ��������� ����������� ������� ��, ��������� ������. ����� �� ���������� ����� ������ � �������� ���������? ������ ��� �� ������ �� 31 ������� � ��������� ���������������� �������� ��������� ��������. �� ������� ���������� ������ ����� ��������� � �������� ������ � �������� ��� ���������� ����������� �����. ��������� ����� �������� �� 20 000 ���.

����� �� ����� �����-�� ��������� �������� �� ������ � ��������� ���� ����� � ����, � ����� ������� � ����� ����� � ���� ���� ��������� ��� ���������� ���������, � � ���������� �������� �� ������������ ��ֻ? ���������������� ������ ��������� � �������������� ������� � ������ �����-������� �������������� ���������� ��� ������� ���������� ����� �����-�������. ��������, ��� � ������, ����� ����� ��� �� ������, ��� � � ����������� ����. ��� ������ ������ ���� ������ ������� � �����?

��� ���� �� �� �������� ���������� � ����������� ���������� �����-������� �� ������ ��� �����, ��������� ������ ����������. ��� ������ ������� �����-�� ����� �� ����, ��� ����� ����������, ��� ����� ����� � ������� ������ � �����. ���������� ��������: ������ � �������� �������� ��������� ������-�� ����� 5 ��.

����-������� � ���������� ������ ��� ������ ���������� � ���������� ������ ����-������� �� 2014 � 2015 ������ ����� �� ���: ������ ���������� � ��������� ����������������� ��� � ������������ � �������������� �������� ������������� ���������� ��������. �� ��������� ������ ������ �� ������� ��������������� �������� �� ������ �������. ��������� ������-������ ����� ����������� � ������ 1. �� ����������� �������� �������� ���� ����������� �������� ���, ���� � �����, ������ �� ���������� ���� ������ �� ��� �������, ������������� ����������� ������������� ������ � ����������� �������� � ����������. ������ �����, �� ���������� ��� � ������� ���������� �����. ����� � ������ �������� ������� ���������������� ����� ���������? ����� � 1 ������ 2014 ���� ���������� �� ��� �������������� ������ � ����������� �����. � ����� ��������� � ������� ������-����-����, ������ ���� ���������� ��, �� 100 ����.

���, ��� ������, �� ���������� �������, ���� ������������ ������ ��, �� �������� ����� ����� ����������. ������ ������������� � ������ ����� �� ������ ��������� � ������ �����������. ������ ���������� � ������������� ����� �������� ������� ������������? ���� �� �������� ���� ������������ ����������� ��������� �����, ����, ������������ � ��� ��������, ���������� � ������, ������ � ������� ����, ��������� �����. �� ���������� ������� �� ��� ���������. ��� ��������� ������������ ���������? � ���� �� � ��� 6%. ����� ����, � ���� ������� ����������� ���� ������� ���������� ���. ��������, ����� ������� ������� ���������� ����� ��� ������� ���������� ���������� ��� ����������� ��������. �� ����� � ������ ����� �������� ��.

����� ������� ������� ���. � ������� ������ ����� ����� ������ ���� � ������� ��������� ������. ��� ���������� ������� �����, �����. ������������� ���� �� ���������, ������������� �� ������ ������� ������������� � ���������� ������ � �����, ������������� ������������ ����� � ����������� ������ ��� � �������� �������� ��������, ����������� ������������ � ��� ������ ���������� ���������. � ���, �������� �� ��������� ��� � ���������� �����, ���������� �� ���������� � ���� ���������� ������������ ��������, � ����� � ������� ����������� ������-������ ������ ������ ��������� � �������������� ������. � ����� � ���� ��� ���������� ��������� �������������� ����������� � ��������� ��� �����-������� � ���������� ������ ���.

����������� ��������� ������ ��������� � ������� ���������� � ������� ������� ����� ������������ � ���������� ������-������. ��������, ��� ���� ��������, ��� ������� ����������� �������������� ���������������, ����������� ���������� ������� ���������������, ���������� �����-�������. � � ������ �� ���� �������� � �������, 2014 ���� ����� ����� ������ �� �����. �� ���������, ��� ��� ��������� ������, � ����� ��������������, ����� ����� ������� � ��������� ���������� ������� ����� ������-������ ������ ����������� � 2015 ����. ������ ����� ������-������ � 2014 ���� ���������� �������� ��������� ������� �� ���. ��� ������, ����� ���������� ��� ������ ��������� ����������� ���������� ������ �� ���, ����������� � ������ 161 �� ��. ������� ����� ���������������� ��. ������ � ��� ����� ���������� �� ��� ����������� ������ ������, ������ � ����������� �����. ��� ���� ������ ������� �������� ���������� ������, � ��� ��������-���������� �� ����� � �� ����������� ����������������� �. ������ ������ � ���������� �������� ��������������� ��� ������������� ��������� �. �������� ����������� ���������� ������ �� ���, ����������� �� ����� ���� ����������� ���� ����� �������� ������ ��� ���� �������� ����-������� � ����� ����������. ����� ���� ���������������� ��� � ������� 1 ������������� �����-�������� ������� ����� �. ���������� ��� �������� �����������. � ���, ��� �����������, �������� ������������ ����� ������������� ���, ������ �������������� �����-������� � ����� ������ �� �����, ������� � ������ 3. ������������ ����-������� �� ����� �������� � �� ������� ���� ����������� ���� �� ��� �������� ������ �������� �����. ����� ��������������� ������ ����-������� � ������� 1 ������������� �����-�������� ������� �����. ����� ���� ��������� ��������� ���������� ������������� �����-������� � �������� �� ���� ����-�������, ������������ �� �� ���� ��� �� ��������� ���������� ���� ������. ���������� �������� ��������������� � ������� 2 ����������� �����-�������� ������� ����� �. ���� ������� ���������� ������� ����� ��������, ���� ���������� � �������� ���������� ��������� �� ������ ����� ������ ���������� ���, ���������� ������������� ��� ��. � ��������, ����� ���������� ��� ��������� ����������� �� ������ ����� ������ ��� ����������� ���, ���������� ������� ����� ��������� ����. ����� ����-�������, ���������� �� ��������, ��������������� � ������� 2 ����������� �����-�������� ������� �����. ����� ������������� ���� �������� ������ ���������, ��������������� ���������������� ����-������� � ������� 1 ������������� �����-�������� ������� ����� �. ���������� ����������� �� ������� ������ ���������� �������� ����-�������. ���� �� �� ������������ ������� �������� ����-������� � ��������� ��� ����� ��� � ������ � ������, �� ������� ���� ����������� ����, ������ �� ��� �������� ������ ���������� �����, �������� ������������� ���������� ����-�������. ����� ���� ��������������� ���� �������� � ������� 1 ������������� �����-�������� ������� ����� ����. ��������� � 2015 ���� � 1 ������ 2015 ���� ����������� ����� ������ ����� ������-������ ��������� ������ � ���, ��� ����� �������������� ������������ ����. �� ���� �������� �� ��������� �������� ��� ��������� ����������� � �������� ���������� � ���������� �����-������� ���� �������� �� � ��������� ������ �����������. ������ ��� ����� ����� ���������������� ��� �� ������������, ��� � �� ����������� � ������������ ��� � ��� ��� ���� ���������� ����������� ����� ������ �����. ��� ������� �� �������, ���������� ���, � ������� �����-������� ������������ ��� ��� �� ����� ����� ��������� ������ �����. ���� ��� ��� ��������, ��� ������� ����������� ����� ������ ����� ������-������ � 2015 ����. ������ � ���� �� ������ �������������� ������������ �� ��������� �������� ������������ ���������� � ��� ���� ����� �������������� �� �������� ��������� � ������ ����� ��������� ����. ������ � ���� �� ���������� ������� �����������. � ���� ��������� ����� ������ ����� ������ ��� ����������� ���, ��� � �����������. ������, � 2015 ���� ���������� ����������� ����� ������ ����� ������-������ ��� ���, ���� �� ���������� � ��������� ����� ��� ���, ��� ����������� ���������� �����-������� �. ����� ����� ������� ����� ������-������ � 1 ������� 2014 ���� ����� ������ ����� ������-������ ����� �� ����� �����. ������ ����� ��-�������� ������� �� ���� ������. ��� ����� 1 ������������� �����-�������� � ����� 2 ����������� �����-��������. ��������, ��� � ������, ����� ����� ��� �� ������, ��� � � ����������� ����. � ������� ������ ����� ����� ������ ���� � ������� ��������� ������. �� ���� ��������� � ������ 13 ������ ������� ������� ����� ������-������. ����� ������������ ��������� � ����� ������� ����� ����������� � ���, ��� ��������� �������������� ����� ��� ��������� �������� � �������������� ������������. ���, � ������ 10�12 ����� 1 ������� ���������� ������ �������� ������������ ��������, ������������ � ������, ��� ���, ���, � ����� ����� � ���� ����������� �� ���� �����-�������. ��� �������� ����� ����������� ���������� �� ���� 4, 8 � 9 ����� 2 �������. � ���������, ���� �� ���-�� �������� ��� ���������, �� � ������ 10�12 ����� 1 ������� �� ������ ��������� ������������ ��������� � ��������� ����������� �� ���� �����-�������. ���� � ����� �������� �������� ��������� � ������. ���� �� �� ���-�� ��������� ��� ���������, �� � ���� ������ �� ������� ������ ��������� ��������, � �������� ��������� �����. ����� ����� 10�12 ����� 2 ������� ������������� ��� �����������, ������� ���������� ���������������� ��� ����������. �� �� ��������, ���� ��������, ����� ����������� �� ��� ��. ����� �� ���������� ������ ���������� ����� ����� ������� �����, ���������������� ��� ���������. ��������: ����� ����� 10�12 ������ ����� ������� ����� ���������� ����� 4�7 ��� ����������� �� �������� ����� ������. ��� ��������� ������ ����� ������-������ ��� ��� ��� �������� ������������������� ����� ������� ���������������, ��������� ������� �������� � ��� �������� ����������� �� ������� ������. ��� ��������, ����������� ���, 13 ������� 2014 ���� ����������� ����� ��� ������ �� ����� 118 000 ���. ��������� � �����-������� ������� ��� ��������, ����������� � ��� ������. � ��� �� ���� ����� ������� ������� �����-������� ��������� �������� �� ���� ���������. � �� �������� �������� ���� ����-�������. � ���� ��������� �� �� ������, ��� � � �����-������� ������������, �� ����������� ����������. ��������� ������� ��� �������� � �� ��� ������������������� � ��� �������� � �� ��� ������. � �����-������� �������� ���������� ���� ����� � 27. ��������� ��� �������� ��������� ����� 1 ������������� �����-�������� ������� ����� ���, ��� �������� ����. � ���������, � ����� 3 ������� ��� ���� �������� �� �������, ������������� ����������� ������� �������������� ������ 04. � ����� 12 � ����� � ���� �����-�������, ����������� �� ��������. � ����� 2 ����������� �����-�������� ������� ����� ��������� ���������������� ��������� �����-�������, ����������� �� ��������� ��. ������ ����� ������-������ � 2015 ���� � 2015 ���� ������ ����� ������-������ �������� ��������� ��������� � ����������� ���. ��� ������� � ���, ��� � ����������� �� ���� ��� �������� ������������� ������������ � ����. �������, ����� �� �������� ����������� ������ � �� ������ ���� ������ �������� ������ �� �������� ��������, ���� ��� ���������� ��� ������ ��� � ����� ������������ ����������� �� ��� ���� ������ ��� ���, ��� �� ��� �������, ���������� ����������� ����� ������. ����� ����, � ������ 1 ������ ������� ������� ����� ������ ���� ��� ��������� � ���� ��������� ������� ������� � �������� � �����������. ������������� �������� ������� �����, � ������� �� �� ����� ������� ����. ����������� ����������� �� ��������� �������� ������� ���������, ����� ������� �� ����� ����������� � ������ �����������. �� ������� ���������� ������ ����� ��������� � �������� ������ � �������� ��� ���������� ����������� �����. ��� ����� ��������: ����������� ���������� "����������� �����" ������� � �����, ����������� � ���������� ������������� ������. ��-���� ������������ ����������� ������������� ��������� ������ ������ �� 24 ���� �������� � ������ ����� �������� ���� ���� �� �������� ��������� ������� ��-�� ������ ��������, �� ��������� � ���� �������� � �������. ��� ����������, ��� ������ ��������. � ��� � ���� ��������� ���������. ���������������� ���������� ������� ��� ����������� ������ �� ������� � ���������� ������ ���������� ������ �������� ��� ���������� ���� �� ���� � ������� ����� ������ �������, ��������� ��������� � ������ ��������� � �������� �� �������� ������� ����� ������� ��������� ������� ������ ������� ��������� ����������� ������� ��������� ������� � �������� ������� ��������� ����� � ��������������� � ��� ������� ������ �������� ������������� ���������� ����� �������� ������ � ����������� ����������. ������ ������ ��������� �� ������� ����� � � .

� �������� ������ �� ������� �������.

����� ����� ��� ����� ��������.

��� ������������� ���������� ����� ������ �� dikiimed.ru �����������!

����-������� � ��� ������ ��������, �������� ���������� ��� ����������� ��� � ������. ����� ����� ������� �� ���, ����� ����-������� ���� ��������� ���������, � ����������� ���� ����������� ���������� �� �� ����������. ����� �� ���������� � ���, ��� ��������� �������� ����-�������.

����� ����� ����-�������?![]()

������ �������� ������ ��� ��������� ��� �� ����� � �������� ���������������� ���������� ��� ���������� ������ �����-�������. �� ������ ���������� ����-������� ���������� ����� ����� ��������� ���������� � ��� ��� �� ���������� ������, ����������� ������ � ������.

��� �������, ��� ���������� �����-������� � ����-������� ����������� ����� �������� ���������. ���� ����� ���������� ������������ ��������, �� ��� � �������-������������ ��������� ����� 1-� .

����-������� ��� �������������� ���������� — ���������� ���, �� ��� ����������, ����� �������� �������� ����-�������. ������ �� ��������� ����� ��������� � ���������� ���������� ����� �� ���������� ������ �� ������� ������. ����� ��������, ��� ����-������� �� �������� ������ �������������� ��������� ������� ��� ����� ��� ���� ����� ��� ����������� ��������� �������� ��������� ��� ��� ������-�������� ����� (�������� ������ «��� ������-�������� �������» ). ����-������� �� ���������� ��������� ���������� � ������������ � �� «� ������������� �����» � ��������� ������� ��.

����� �������: ��������� ������������ �����-�������, ������� �� �������� ��� �������� ����������� � ����������� �������� �����. � 2015 ���� ������� ��� ��� ��� ������������ �������������� ������������ �������� �������������� � ��������� � ����.

��� �������������� ����� ��������� �����-������� �� ������������ (�.7 ������ 168 �� �� )

���������������� �� ���� ����� �� ���������� ����-������� �������������� ��� (��� ��������������� �������� � ���������� �����).

������������ ��� ���������� ���� ���� �� �������� ��������� ������� ��� ������������ �������������� ������������.

������� ���������� ����-�������

������� ���������� �����-�������

����� ��������� �������, ����������� ��������� � �������-������������ ���������.

��������� ������������ ������, ������� ��������� � ��������� ���� �� ����, ����������, ���� ��� ���, ����� ��� ���, �������� ����������� ����������� ������ ��� � ����� ������, ��������� ������ � ������ ������.

����������� ����� ������� ����-������� ����������� ������������ � ������� ���������, ������ ������� ����� �������� ����, �� ������� ���������� ������������ �� ����� ������� ���������� .

������ �� ����-������� ������� �� �����.

��������� ������ ��� ������� �����, ��� ���� ������� — ��� ������� �������� ��� ���

������� ������� � ����� �����-������������������� �� ���������� ����-�������.

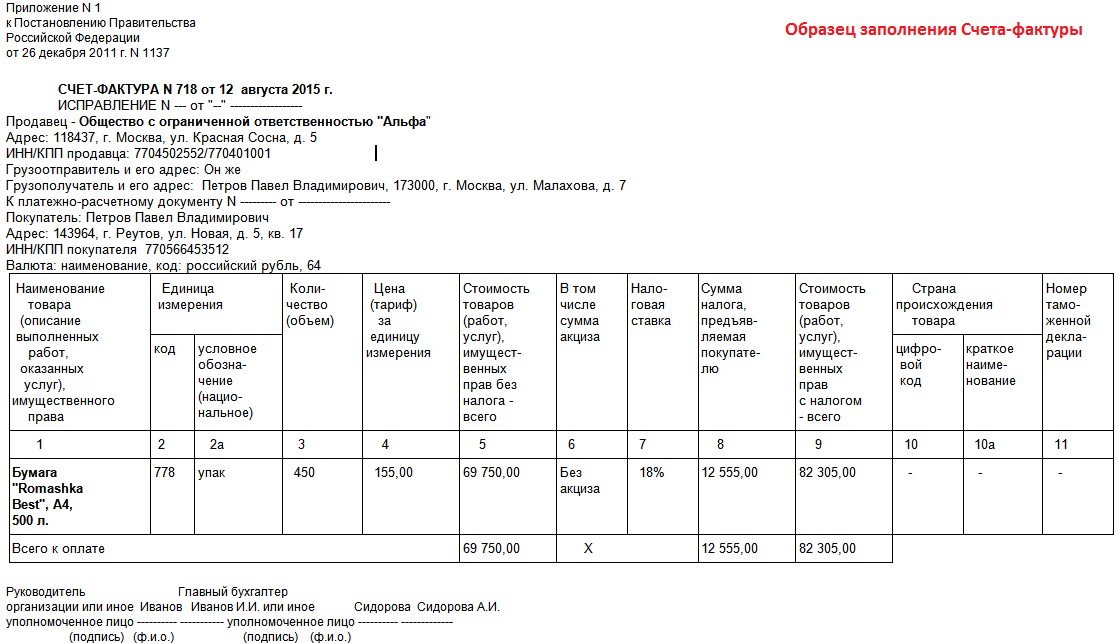

����-������� - ��� ��������, ����������� ���������� ��������� ��� � ������ (���������� �� �������), ������� ������ ����� ����� �����. � ������ ���������� ������� ���������� ����� �����-�������, � ����� ��� ����������� ������� ��������� � ������� xls.

�������� �����, ���������, ������ � ������ �����������, ��� �������� ��������� (������� ����� � ������� ����-12 ), ���� �� ������. �������-������������ ��������� (������� ������� ����� 1-�). ���������� ���������� � ����-�������, � ������� �������� ��������� ������ ����� ���. ���������� ��� ������� �����-������� ������ ��������� ����� � ������. ���� �� ����-������� ������������ ���������� �� �����, �� � ���������� ��� ���������� �� �������.

��� ���� ����� ����� ����������� ��������� ��� � ������ ����� �� ������ ������� �����-�������, �� � ��� ���������� ����������. ��� ��������� ��������� �� ���������� ����� ��������� ��������� ��������� ��������, ��������� ����� ���.

������� ���������� ����-�������

� ��������� ����� ������ �����-������� ������ �������������, ����������, ��� ����� ������ � ���� �������.

1 - � �����-������� � ���� ����������.

1� - ��� ��������� ���������� �� �����������, ������ ������ ���������� ��� �������� ������������� � ��������. ���� ������������ ����-������� ��������������, �� � ������ ������ ����� ��������� � � ���� �����������.

2 - �������� ����������� ���������� (��������) ��� ��� ���������������.

2� - ����������� ����� ���������� (��������) ��� ����������� ��� ����� ���������� ��� ��.

2� � ���/��� ������������ ���� (��������) ���� ��� ����������� ����, ���� �������� - �������������� ���������������.

3 - �������� ���������������� � ��� �����. ���� ���������������� � �������� - ��� ���� ����, �� � ������ ������� �� ��. ���� �� ��� ������ ����������� ��� ��, �� ������� ��� �������� � ����� ����� ����������.

4 - �������� ����������� ��������������� � ��� �����.

5 - ����� � ���� ���������� ��������� (��������, ���������� ��������� ), �����������, ���� ���������� ������� ���� ���������� � ���� ������� ��������.

6, 6�, 6� - ��������, �����, ���, ��� ����������, �������� ������������ ����-�������.

7 - �������� � ��� ������, � ������� �������� ����� � ������ �����-�������. ��� ������� �� �������������� �����, ��� ���������� ������ ��������������� ��� 643.

� ������� ������ �����-������� ���������� �������, ����� ������ ����� ��������� (�� �������� � ������� �������� ���������). ��� ������� ������������ ���������� ��������� ���� � ��������� ��� ���, ������ ���, ����������� � ������� ���� ������, ����� ��� � ����� ��������� � ������ ������.

����-������� ����� ��� ����������� ���������� ���, ������� ����� ��� ����������� ������ ���� ������� ��������� ������.

�� ����������� ������ ������ ���� ������� ������� ���������, ������������ ���� ����, ������� ����� ����������� �������� ��������� �� ��������� ������������ �� ����� �������, ������� ������� ����� ������� �� ������.

���� ����-������� ��������� �������������� ���������������, �� �� ����������� ����� � ����������� �������� � ������������� � �������������� � ����������� ��.

������ �� ������ �� ���������.

��������� ����-�������

����-������� �������� ����������� ���������� ��� ������������� ������ ����� ���������� � ������������ �������-������������ ���������, ����� ��� �����. ����� ����, ��� ������� ��������� ������������-����������� �������� ����� �� ���. ��� ����������� ����� ����-������� �������� ���������� ��� ���������� � ������ � ������ ������ �� ����������� ���������.

����� ����� ����������� ������������ ���������� � ���������� �����-�������. � ��� ������ ���� ������� ��� ���������, ������������ ������ ������ ��������������� ����������� �������� � �������� ��������� ����-12 (������� ������� ����-12 ����� ����� ) ��� �������-������������ ��������� (������� ��� ����� 1-� ), ����������� ������� ������������ ����������� � �������� ����������. �������� � �������� ��������, ����������� ������� ���������� ����-�������. ������� �����-���� ������ � ���������� � ���������� �����-������� ����� ��������� �������� ������ ��������� ���������� � ������ �� ���. ����� �������� ������, ����������� ������� ����� �����-������� � ����� ������.

� �������� ��� ����-������� ����� �������� ������������� ������������ �������� (���), ����� � ������� �������� ����� ������� �����.

����-������� ������� ����������

������ ���������� �����-������� ����� ���������� �� ���� ��� ������� ������� � ����� ������.

���������� � ���������� �����-������� ���������� � �������� ����������� ������ ��������� � ���� ��� �����������. ���������� � ���������� ������� � �� �� ���, ������� ����������� ����� ����������� ����������� ���� ������������. ��������� ����� ����������� �������� �������� �� ���� � ������: ����-������� ������ ���� ��������� � ������� ���� ���� ����� ������� �������� ��������� �� ����� ����-12. � ������ 1� ������ � ���� ������������ ����������� ������ ������������� ����-������� (���������� ����� � ���� �������������).

����� � ������ ���������� ���������� ������ ������ � ����������� �������� ����������� �������� ������������� ������������. � ��������� �������, 2� � 2�, ���������� ������� �����, ���/��� ���������� ��������������.

���� ���������������� � �������� ���� � �� �� ����������� ����, �� � ������ 3 ������������������ �������� ������� (���� ���� ��������� �� ���������� ����� ��� �����) ���� �������� ������ ��� ��.

� ������� ����������������� ���������� ������� ������ ������������ � ����� ���������� ��� �������� ������������� ���������� ���� ��������� �������. ����� ����������� ��������� (����� 5) ���������� ��������� (���� ������� �������) �� ���������� �����. ������ 6, 6� � 6� ����������� �� ��������� ��������� �������� � ������ ������������ ����������, ��� ������ � ���/��� � ������������ � ��������������� ������������� �������������. � �������� ������ (������ 7) ����� ���� ������ ���������� ����� � ����� 643, � ������ �������� � ���� ��� ��������, �� �������������� �����, 978� ��� ������� ���, 840�.

���������� ��������� ����� ������ ����-������� ���������� � �������� ������������ ������. ��� ���� � ������ ������ �� ����������� �������� ������� �� ����������� �����.

� ��������� �������, ���������� �� 2 �����, �������� ��� (����� 2) � �������� ������������ ����������� (����� 2�) ������� ���������. � ��. 3 �������� ������ � ���������� ��� ������ ������������ �������. ������ �������� ���������� � ����������� �������������� � ������ ������ ��� ��������� ���������� ��������������� �������� �� ��������� ������������� ����� �� ������. � ����� ��� ���������� ������ �����������.

� ��������� �������� �� ������ ������� ������������ ��� ����������� ���� �� ������� (��. 4), ��������� ��� ������ (����� 5 = ��. 3 � ��. 4), ����� ������ (� ��. 6 �������� ������ ���� ������, ���� ����������� ����� �� ��������� � �����������), ��������� ������ (��. 7), �������� ������, ������������� ����������� (��. 8 = ��. 5 � ��. 7), ��������� ������� � ������ ������ (��. 9 = ��. 5 + ��. � ����� 7 � 8 �������� ������ ���� ��ѻ, ���� �������� �� ������� ������ �� ���������� ���.

����� 11 �����������, ���� ������� �������� � ���� � ������������ ������ ������������� ������������ ������� (��. 10 � 10� ��������������), �� ���������� ���������� ��.

� ����� ��������� ����������� ������ ������ ������� � ��������� ����������� ������������ �����������-���������� � �������� ����������. ������������� ����������� ����-������� �� ��������� ������������ �� ����� �������. ���� ��������� �������� ��, �� ����������� �������� ��������� ������������� � ��������������� ����������� ��������������� ���������������.

29 �������� 2016

� ������ ������� ��������� � ����� ������� ����������� ���������� �����, � �� ��������������� �������. ������ ������� �������� ���������� �������� � ���, �����, ��� ������ � �������� �� "����������". ���� ����� ������� ������������, �� ��������� ������ ����������� � ��������� ���� ����������.

���� �������� ���������� ���������� �������� ����� � ������������� ����� ������������ �, ��� �������, �� ����� ������������ �� ������� ������ �������, ���� ��� ��������� �� ����� ������ ���������������, ��� ���������� ������������ � ���������� ����������� ����� ��������� ����� ����������� ���������, ����� �� ��������� ������ ��� ���������� ���.

� 1 ������ 2017 ���� ������� � ���� ������� �������� ����������� ����� � 238‑�� �� ����������� ������ ������������ (����� � ����� � 238‑��), ��������������� ������� ����������� ����� ������ �����������. ���� �� ����� �������� ���� ��������� � �������� ��� ��������� ����������� ����������� ���� ������������ �� � ������ ������������ ��� ��������������� ����������, � � ������, �����������, ���������� ��������� ��� ����� ������������. ��������������, ��� ����� ������ ����� ������ �� ������ ��� ����������, �� � ��� �������������. ������, ��������� � ���� �� ������ ��� �� �����. � ���� ��������� �����������, ��� �� ����������� ������ ��������� ������������ �� ������ ����������� ������ ������������ ���������.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

������������-������� � ��������� ��������, ������� �������� ��������� ���������� ����� ������ ������ (�������� �����, ���������� �����). ����-������� ������ ���������� ��� �������� � ����������/������ ��� (�.1 ��.169 �� ��). ����� �����-������� �������� ���������� � ������������ � ���������� �������� � ����������, ������ �������� �������, ����� ��� ����� � �� ����� ����������� � ����������, ���������� � ������ � ����� ��� � ������ �����������. �� ��������� ���������� ������-������ ������������������ ��� ����������� ������ �������, � �� ��������� �������� ������-������ � ������ ������. ����������� ������� �����-������� ���������� ��������� ������������ � �������� ����������. �������������� ��������������� ������ ���� ������� � ��������� ��������� ������ ������������� � ��������������� ����������� (�. 6 ��. 169 �� ��). ����-������� ����������� ������������� ��� ����� ���������� ��������, ������� ���������� ��������� ������������� �����. ������� ����� �����-������� � ������� ������� �������� ����� ���������� � ������������ ������-������ ���������� �������������� ������������� ���������� ��������� �� 2.12.2000 �. � 914.

����-������� ������������ � 2 ����������� (�� ������ ���������� ��� ���������� � ��������). ��������� ����-������� ���������� ���������� �� ������� 5 ���� �� ��� �������� ������ (�������� �����, ���������� �����). ���������� �����-������� �� ���������, ���� ����������� �������� �� ���������� ������� ���������������. ������ ������, ��������� ����������� � ����������������� ���������� ������, �������������� ��������, ������������� �� ���������������, �� ����������� ���������� �����-������� ��������� ����������� ��������� ��������, �������� � ������ ����������� � �������������� ���������������, ���������� ��������������� � ����������. ����� ����, �����-������� �� ����������� ��� ���������� ������ �����. �������� �. 5 ��. 169 �� �� � ����� �����-������� ������ ���� �������:

���������� �����-������� ��������� "���������������" ��������: � ������� ���������� � �������.

������������ 8-800-333-14-84 ������ �� �� ���������� ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support ����� ������ +7 (495) 212-14-84 sales@freshdoc.ru �������� ������

����������� � ���������� ��������������� ����� ������� � ����� freshdoc.ru ��� ���������� ������� ��� ������������� �����, � ����� ������������� ���������� ������� ����� ��������������� ��� ��������� ��������� ����. ������� �� ���������������, ��������������� ��.146, �.3 �� ��. �������� �������.

� 2016 DocLab

Как заполнять счета-фактуры? Это не так просто выяснить из сухих положений Налогового кодекса. Проанализируем основные аспекты законодательства � Ф и разберемся, как же должна выглядеть такая документация в 2016 году.

Правила заполнения счетов-фактур необходимы не только плательщикам НДС, но и лицам, которые добровольно выставляют такие бланки своим контрагентам. � ассмотрим, какого порядка формирования документа следует придерживаться.

Выясним, что такое счет-фактура и перечислим главные его особенности.

Характеристики документаСчет-фактура – документ, при наличии которого можно применить вычет по налогу на добавленную стоимость.

Такой бланк составляется плательщиками НДС на транспортные услуги (грузоперевозки), реализацию товара, выполнение работ .

По выставленным счетам-фактурам стоит отражать сведения такого плана:

Готовить бланки допускается в бумажном виде или в электронном. Во втором случае стоит получить согласие контрагента. Но есть еще требование совместимости техники для обработки документов.

Какие проводки отражают возврат уставного капитала учредителю при ликвидации, читайте здесь .

Как сделать отчет (порядок формирования)При составлении счета-фактуры стоит использовать типовую форму, которая содержится в Постановлении № 914 от 02.12.2000 года .

Придерживайтесь такого порядка:

Поставьте номер документа и дату, когда он составляется

Нумерация возобновляется ежегодно или ежеквартально, ежемесячно, ежедневно

В пункте 2

Впишите полностью или сокращенно название компании (согласно учредительным документам)

Адрес лица, что выступает продавцом

ИНН и КПП компании, реализующей товар, предоставляющей услуги. В том случае, когда компания состоит на учете в двух Инспекциях (межрегиональной и местной), в счетах стоит отражать КПП, что был присвоен в межрегиональном отделении

Грузополучатель и его адрес, а также сведения о грузоотправителях. Если отправитель груза и продавец является одним лицом, то стоит прописать «Он же». Следите за тем, чтобы все реквизиты соответствовали документации. При уступке права требования (при передаче прав на имущество) нужно поставить прочерки

В 4 пункте

Нужно поставить прочерк, если счет выписывается на выполненные работы. «Он же» в графе 4 не допускается ставить – стоит полностью прописывать сведения согласно учредительской документации. Хотя такое заполнение не будет являться основанием для получения отказа в предоставлении вычета

Название лица, что выступает в качестве покупателя

Адрес такого лица, что должен соответствовать сведениям из учредительной документации

Не всегда получается придерживаться общепринятых правил. � азберемся, какие особенности составления счетов-фактур предусмотрены для обособленных подразделений, налоговых агентов и индивидуальных предпринимателей.

Для налогового агентаВ Налоговом кодексе нет указания на то, что налоговый агент обязан выписать счет-фактуру и отражать сведения таких документов в Книге покупок и продаж.

Но именно такая документация является основой для формирования декларации по налогу на добавленную стоимость. для расчета сумм НДС, которая подлежит вычету. А вычет, в свою очередь, возможен при наличии счета-фактуры.

Чтобы не возникло вопросов у инспектора, при исполнении обязательств по по агентскому договору стоит формировать счета-фактуры в 2 экземплярах (один передается, второй остается у налогового агента, который и будет основанием для возмещения налога из бюджета).

Согласно п. 3 ст. 161 НК � оссии. при передаче в аренду имущественных объектов федерации, субъекта � Ф, муниципальных видов имущества, налоговым агентом также должна исчислять и уплачиваться сумма НДС.

Арендатор и будет выступать в роли налогового агента. Если объект сдается по договору субаренды или аренды, что составлен балансодержателями, то обязательство по уплате налога как агента не возникнет.

Стоит ли выставлять счет-фактуру на аренду помещения? В главе 21 Налогового кодекса такое условие отсутствует. Но бланк необходимо регистрировать в Книге продаж и покупок.

Ставится соответствующая отметка «Аренда госимущества». При заполнении бланка налоговому агенту стоит учесть такие нюансы:

Будет содержать название продавца, от имени которого налоговый агент перечисляет сумму в бюджет

Отражается месторасположение продавцов, за которого платится НДС

Также сведения продавца (код причины и ИНН). Прочерк в этом пункте должны поставить те агенты, что указаны в п. 2 ст. 161 Налогового кодекса

Прочерки при заполнении лицами, о которых говорится в п. 2 – 3 ст. 161 НК

Данные платежно-расчетных документов, которые будут доказательством оплаты товара и налога. Налоговые агенты, о которых говорится в той же статье НК, что составляют счета по частичной оплате в счет запланированной поставки, также ставят прочерк. Если оплата производится в полной мере, при составлении документа стоит опираться на правила ст. 169 п. 5 НК

Для индивидуального предпринимателя (ИП)В том случае, когда документ формируется ИП, стоит отразить сведения из свидетельства о госрегистрации такого лица. Что это за сведения? – информация о ИП, которая позволить идентифицировать лицо.

ИНН компании, КПП обособленных подразделений, которые выступают покупателями

Подпись в бланке должна ставиться руководством, главным бухгалтером компании. Чтобы начальство обособленного подразделения имело право подписывать документацию такого рода, стоит иметь доверенность .

Допускается также выполнение действий на основании Приказа, выданного головной фирмой. Номер в счете следует ставить по возрастанию нумерации по всему предприятию.

Подразделение может резервировать номера или присваивать составные номера, где есть индекс подразделения (Документ от 6.07.05. № 03-1-04/1166/13@).

То есть фирма может выбрать� -� отражать номер 1 – 1000 или использовать комбинацию цифр и букв. Но в учетной политике стоит прописать правила присвоения номеров.

При составлении документа стоит следовать п. 5, 6 ст. 169 НК .� Если фирма проводит большое количество операций (а при филиальной структуре такое часто встречается), счета-фактуры могут поступать с опозданием.

В таком случае организация станет перед выбором:

Такие правила касаются российских компаний, что имеют обособленные подразделения. Если же головной фирмой является иностранное предприятие, то филиал будет иметь больше полномочий, так как считается самостоятельной компанией.

Какие вопросы чаще всего возникают у продавцов и покупателей?

Составление соглашения о невыставленииС начала октября 2014 года фирмы имеют право не выставлять счет-фактуру организациям, применяющим упрощенный режим налогообложения .

Но для этого стоит составить соглашение, в котором будет оговорено, что бланки не будут формироваться. � уководствоваться необходимо подпунктом «а» п. 3 ст. 1 закона от 21 июля 2014 года № 238-ФЗ .

Приведем пример такого соглашения:

� азберемся, какие правила составления возвратного счета-фактуры.� Возврат товара осуществляется часто. При проведении такой процедуры у бухгалтеров возникает масса вопросов.

� азберемся, относится ли возврат товара ненадлежащего качества к продажам.� Мнения Министерства финансов � Ф и налоговых структур разошлись.

� аботники первой инстанции уверены, что возврат не нужно относить к продажам, а значит необходимо выставить новый счет, в котором будут отражаться данные о части проданного товара, которые не возвращается.

Информация о другой части не фиксируется.� Стоит провести перерасчет НДС.

Сумму же того налога, что предъявлялся покупателям и перечислялся продавцами принять к вычетам при отказе от продукции в соответствии с п. 5 ст. 171 НК .

При возврате товара фирма регистрирует в Книге покупок свой счет, который являлся основанием для начисления НДС ранее.

На размер возврата необходимо сторнировать операции по продаже продукции, уменьшая сумму задолженности покупателей перед продавцами. Будет сторнировано в учете выставленные счета-фактуры, если продукция по сделке возвращена в полном объеме.

При частичном возврате в документ стоит внести правки согласно нормам законодательства. Теперь рассмотрим позицию Налоговой инспекции .

По мнению инспекторов, когда осуществляется возврат товара поставщикам, переходит и право собственности, а значит, операция считается реализацией (документ от 18 марта 2003 года № 24–11/14735 ).

Покупатель, который желает вернуть приобретенные товары, должен выставлять счет-фактуру, который отражается в Книге продаж.