Рейтинг: 4.0/5.0 (1887 проголосовавших)

Рейтинг: 4.0/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Безопасность

Windows

Ubuntu

До 1-го января 2008 года, продажа прав на использование программного обеспечения ничем не отличалась от продажи любых других товаров. Выставлялись и оплачивались счета, выписывались накладные по форме ТОРГ-12, выделялся и учитывался НДС.

С 1-го января 2008 года, после вступления в силу 4-й части Налогового Кодекса Российской Федерации и Федерального закона №145-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности" . схема продажи прав на программные продукты изменилась.

Следует иметь в виду, что в рамках данной статьи мы рассматриваем только неисключительные права, ограниченные правом инсталлировать, использовать и удалять приобретенные программные продукты, приобретаемые по корпоративным лицензиям. В других случаях, когда вы покупаете права с коробкой, диском или любым другим материальным компонентом - НДС включается, как при покупке любого другого товара. И ТОРГ-12 здесь вполне уместна и даже необходима.

На основании статьи 149 НК РФ п.2 пп.26 продажа прав на программное обеспечение не облагается НДС. Для реализации этого правила, по всей цепочке Производитель — реселлер — конечный пользователь должны быть подписаны Лицензионные договоры в соответствии со статьями 1235-1238 и 1286 ГК РФ. Следует особо подчеркнуть, что в счетах, счетах-фактурах и платежных поручениях должно быть явно отмечено "НДС не облагается"

При заполнении платежных поручений на оплату счетов за программное обеспечение необходимо указать номер Лицензионного договора, номер счета и опять прописать явно "НДС не облагается" Например: "За программы для ЭВМ, согласно Лицензионного Договора №1 от 01.01.09 и счета №1 от 01.01.09. НДС не облагается" .

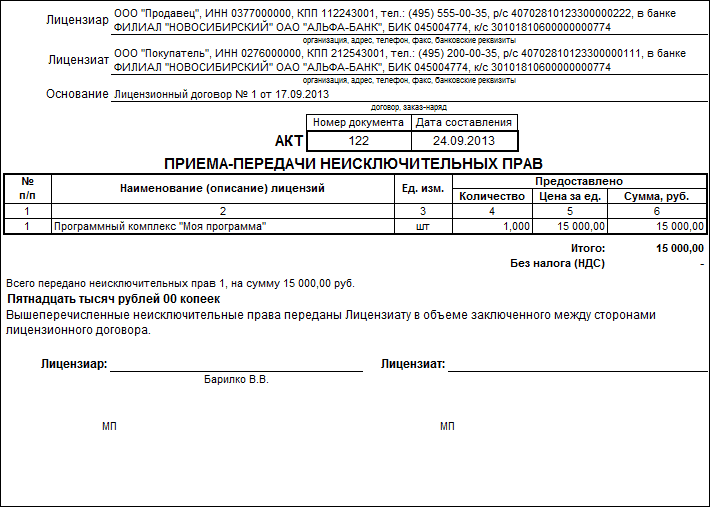

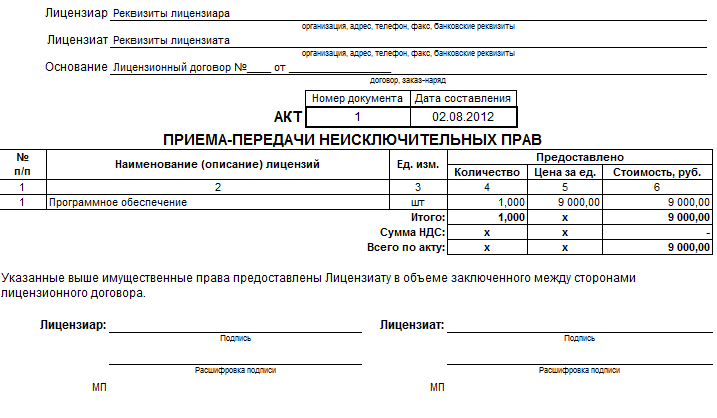

Финальным документом, подписание которого и определяет момент перехода собственности на права пользования, является акт передачи прав. А акте указывается полное наименование программного продукта или продуктов, если их несколько, на которые передаются права, количество лицензий, стоимость и срок действия права.

Итак, составим список документов, который должен остаться в организации после приобретения права на программное обеспечение

Эту схему приобретения программных продуктов следует помнить, и не поддаваться на попытки продать лицензии на ПО, сопровождаемые накладной по форме ТОРГ-12.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов. Лицензированный договор, лицензионный договор образец, регистрация лицензионного. Оформление лицензии на ПО собственной разработки new wewewew Member Откуда. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ.

Срок действия исключительного права на Произведение определяется в 7.1 Договора, Стороны подписывают Акт приема-передачи документов. Делопроизводство, образцы договоров, документов, актов, доверенностей, журналов, приказов. 30 окт 2014 «Акт передачи исключительных прав на Проектную документацию» передается один заполненный образец акта приема-передачи. Название: Бухгалтерский учет, анализ и аудит Раздел: Рефераты по бухгалтерскому учету. Об отчуждении исключительного права на произведение на основании подписываемого обеими Сторонами Акта приема-передачи Произведения. 2 3. договорам в порядке реализации Организацией исключительных прав на.

Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. ИФНС назвала взаимозависимыми контрагентов, которым одна и та же фирма вела бухучет. Материальный отчет, бланк, скачать Управленческий учет. Проблемы организации. Правовые особенности оформления акта приема-передачи программного обеспечения, пример. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено С О Д Е Р Ж А Н И Е РАЗДЕЛ i. ОБЩИЕ ПОЛОЖЕНИЯ. Статья 1. Отношения, регулируемые настоящим.

Срок действия исключительных прав Лицензиата на Произведения автоматически Дата подписания Акта приема-передачи Произведения является. Образцы лицензионных договоров. Лицензионный. Акт приема-передачи неисключительных прав является единственным необходимым документом Печатные формы Акт приема-передачи неисключительных прав (Акт передачи прав) БП 2.0, БП 3.0. Внешняя печатная форма для 1С- конфигурации. Акт приемки-передачи неисключительных прав на использование программного Если в договоре о приобретении неисключительной лицензии на. 23 мар 2016 Акт приема-передачи программного обеспечения образец бланк Акт приема-передачи прав на программное обеспечение всегда будет Передача неисключительных прав на программное обеспечение. Акт приема-передачи прав на программное обеспечение: бланк с подробным описанием, рекомендации к заполнению акта приема-передачи прав на. Юридическое заключение образец бланк: Экспедиторская расписка образец бланк: Шаблон. Акт приема передачи исключительных прав составлен в соответствии с законодательством РФ. В разделе представлен образец акта приема передачи. Скачать бланк Акта приёма-передачи неисключительных прав, правила заполнения и образец. АКТ приемки-передачи объекта исключительных прав г. Новокузнецк. "____" ______ 201____ г. Настоящий Акт составлен в том, что. "Финансовые и бухгалтерские консультации", 2008, n 1 БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ.

А ведь именно передача исключительных прав на изобретения, полезные модели, промышленные образцы, программы для НДС правомерен после подписания актов приема-передачи, выставления и оплаты счетов-фактур. 1. Расходы будущих периодов 2. Учет расходов будущих периодов 3. Расходы будущих периодов Договор на проведение аудиторской проверки; Генеральная доверенность ; Договор о полной. 1285, 1261 ГК РФ)(Форма АКТа приеме-передаче исключительных прав на компьютерную программу в Приложении №1 к настоящей статье.

Внешняя печатная форма для 1С-конфигурации Бухгалтерия предприятия 2.0 и Бухгалтерии предприятия 3.0.

Используется при продаже собственного программного обеспечения.

Позволяет без изменения конфигурации добавить возможность использовать собственную печатную форму. Появляется дополнительный пункт в меню "Печать" в документе "Реализация товаров и услуг".

Меню > Сервис > Дополнительные отчеты и обработки > Дополнительные внешние печатные формы

Создаем новый элемент, добавляем строку в табличную часть нового элемента этого справочника, указываем вид документа "Реализация товаров и услуг". Выбираем файл с внешней печатной формой и все.

Подсистемы > Администрирование > Дополнительные отчеты и обработки

Создаем новый элемент, выбираем файл с внешней печатной формой.

Внешне, печатная форма выглядит вот так:

UPD 17.02.14 Исправлена ошибка для БП 3.0, при которой выводилось обычное наименование вместо полного наименования номенклатуры.

UPD 19.02.14 Исправлена ошибка для БП 3.0, при которой итоговая сумма выводилась не верно.

UPD 07.03.14 Исправлена ошибка для БП 3.0, которая появилась после обновления на версию 3.0.30

UPD 31.03.14 Исправлена ошибка для БП 3.0, которая появилась после обновления на версию 3.0.31

ФайлыНа практике часто встречаются лицензионные договоры. в которых имеется прямая ссылка на составление акта приемки-передачи прав на ПО в качестве первичного учетного документа («закрывающего документа»). Насколько соответствуют такие условия закону и зачем они необходимы?

В составлении акта в первую очередь заинтересован лицензиат по двум причинам:

1) необходимость документального подтверждения расходов;

2) желание контролировать исполнение сделки лицензиаром (подтверждение лицензиатом факта надлежащего выполнения обязательств лицензиаром).

Лицензиару такой акт приемки-передачи интересен только с позиции подтверждения факта предоставления права, когда это происходит не одновременно с подписанием лицензионного договора. С другой стороны, в таком случае лицензиар принимает риск отказа лицензиата от подписания акта который выливается в финансовый спор.

В законодательстве отсутствует прямое указание на необходимость составлять акт передачи прав по лицензионному договору. Акт приемки-передачи упоминается в числе документов, которым подтверждается выполнение работ по договору подряда.

Также как товарная накладная по договору поставки, акт приемки-передачи предназначен для отражения операций по передаче вещей (в данном случае – результатов работ). Однако предметом лицензионного договора является предоставление права использования (имущественного права). Последние не имеют материального выражения, а потому не передаются и не принимаются сторонами по договору.

Предоставление права использования (лицензии) относится к правомочию по распоряжению, входящему в состав исключительного права на программное обеспечение. Правообладатель может распорядиться своим правом посредством выдачи любому лицу разрешения на использование принадлежащего ему программного обеспечения, в том числе путем заключения лицензионного договора.

Таким образом, предоставление права использования ПО – это одностороннее действие правообладателя (лицензиара) разрешительного характера. Лицензиат дает согласие на получение лицензии на определенных условиях уже при подписании лицензионного договора. Поэтому составление двустороннего акта приемки-передачи прав по лицензионному договору не требуется.

Тем не менее, стороны вправе договориться об оформлении акта в том числе по лицензионному договору (закон этого не запрещает). Однако в таком случае мы рекомендуем составлять акт приемки в отношении экземпляров программного обеспечения, которые имеют материальное выражение. При этом предоставление права использования ПО можно напрямую связать с моментом передачи их экземпляров.

Кроме того, лицензиар может утвердить в своей учетной политике любую форму первичного учетного документа, которой подтверждаются хозяйственные операции по лицензионному договору (ст.9 ФЗ «О бухгалтерском учете»). Данные положения закона позволяют лицензиату отражать предоставление прав на ПО в том числе в односторонних документах, не требующих получения визы контрагента. Таким односторонним документом, например, может быть отчет, справка или сопроводительное письмо с указанными в ФЗ «О бухгалтерском учете» обязательными реквизитами.

Файл: Бланк акт передачи прав

Ссылка для скачивания (скопируйте в адресную строку):

http://clck.ru/96iEh

Информация о файле:

Загружен: 03.03.2014

Скачан раз: 54

Рейтинг: 219

Средняя скорость скачивания: 10890 КБ/сек.

Похожих файлов: 32

Используется при продаже собственного программного обеспечения. В связи с этим любое предприятие имеет право самостоятельно разработать данный документ. АКТ ПРИЕМА-ПЕРЕДАЧИ неисключительных прав на интеллектуальную собственность по лицензионному договору. 32.5 KB. В Российской Федерации законодатель не установил форму составления акта приема-передачи документации, поэтому любое юридическое лицо в праве самостоятельно разработать форму составления данного документа, однако существует строго Внешняя печатная форма для 1С-конфигурации Бухгалтерия предприятия 2.0 и Бухгалтерии предприятия 3.0. Раздел: Образцы документов | 6 комментариев. Доверенность в налоговую инспекцию. Акт приема-передачи товара. Бланк акта приема-передачи прав на программное обеспечение должен быть подписан в двух подлинных экземплярах по одному для каждой из сторон. Законодательством Российской Федерации не предусмотрено официально установленной формы акта приема-передачи документации. Вы можете скачать образец акта на передачу прав на этой странице. Акт приема-передачи прав на программное обеспечение: бланк с подробным описанием, рекомендации к заполнению акта приема-передачи прав на 18 мар 2013 Лицензии нам передаются Лицензиаром согласно "Акта на передачу прав на использование". Зарегистрируйтесь бесплатно, чтобы скачать и заполнить бланк. В этом случае оформляется акт на передачу прав, в котором прописываются конкретные права, приобретаемые вместе с покупкой указанного лицензионного товара. 01.02.2012 № 1-А. Порядок оформления. Образцы, бланки, формы. Скачать образец акта приема-передачи денежных средств. Потребитель всегда прав? Если у товарной накладной существует унифицированная форма, а именно Торг-12, то единого бланка акта приема-передачи товара не существует. Форма акта приема-передачи товара не утверждена законодательно, но следующая информация должна в нем присутствовать обязательно Бланк и образец акта приема-передачи товара проверены на актуальность 15.02.2013 г.Доверенность на право подписи документов. Бланки и образцы. y

Также искали: Новые бланки по статистике №6-пв Доверенность на jrfpfybt услуг Доверенность на jrfpfybt услуг Приказ 2012 о ревакцинации кори Ga-100-1a4er инструкция

3 марта 2014 в 2:12 – 36 просмотров

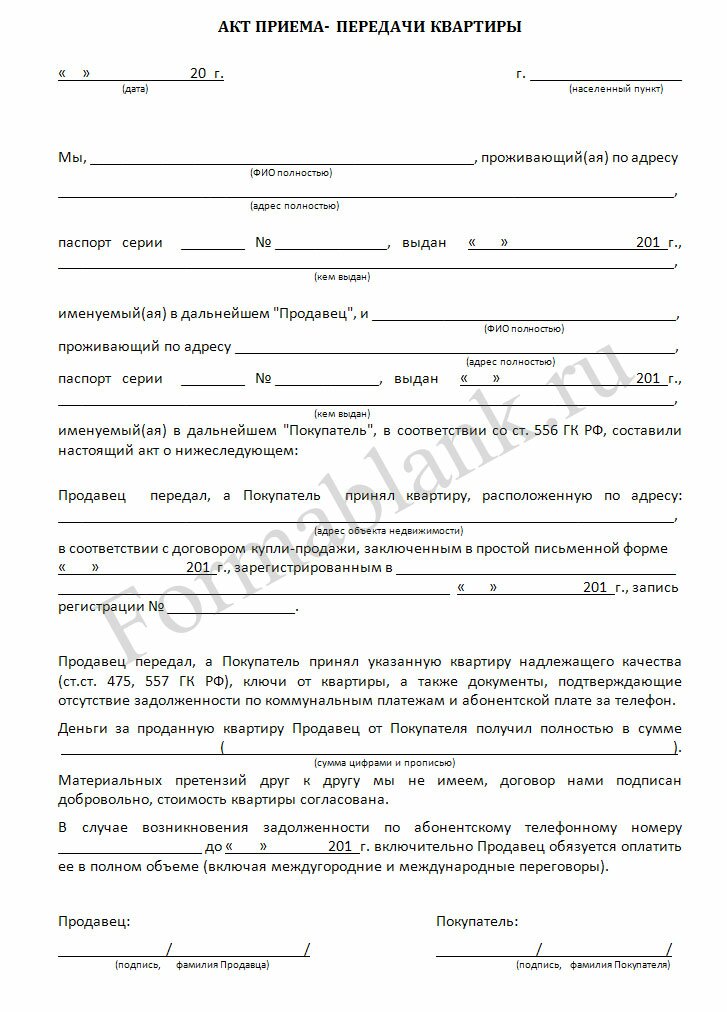

Акт приема-передачи прав на программное обеспечение

Акт приема-передачи прав на программное обеспечение - документ, фиксирующий завершение выполнения договора о передаче прав на программное обеспечение. Оформляется данный акт в доказательство передачи прав по лицензионному договору на программное обеспечение и является основанием для перечисления оплаты со стороны Лицензиата.

Бланк акта приема-передачи прав на программное обеспечение должен быть подписан в двух подлинных экземплярах по одному для каждой из сторон.

Заполнение акта приема-передачи прав на программное обеспечение :

• в первую очередь в образце акта передачи программного обеспечения заполняются реквизиты самого акта приема-передачи: место и дата составления данного акта;

Срок хранения акта приема-передачи прав на программное обеспечение в архиве организации- 5 лет.

Акт приема-передачи прав на программное обеспечение для лицензионного договора

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Мы уже рассказывали об учете исключительных прав - статья «Учет нематериальных активов в «1С:Бухгалтерии 8». В этой статье мы расскажем о том, как в программе учитываются операции по передаче и получению неисключительных прав на использование результатов интеллектуальной деятельности по лицензионным договорам.

Согласно статье 1235 ГК РФ по лицензионному договору одна сторона - обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) -предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата в ограниченных договором пределах. Лицензионный договор, как правило, заключается в письменной форме. Устно можно заключить только лицензионный договор о предоставлении права использования произведения в периодическом печатном издании (п. 2 ст. 1286 ГК РФ).

Лицензиат может предоставить право использования результата интеллектуальной деятельности другому лицу (сублицензионный договор). К сублицензионному договору применяются правила ГК РФ о лицензионном договоре.

Срок лицензионного договора не может превышать период действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. Когда срок действия лицензионного договора не определен, по общему правилу договор считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

Согласно пункту 5 статьи 1235 ГК РФ по лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное. Вознаграждение может быть в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) и др.

Лицензионный договор может предусматривать (п. 1 ст. 1236 ГК РФ):

Лицензия предполагается простой (неисключительной), если в лицензионном договоре не зафиксировано обратное.

Передача неисключительного права по лицензионному договоруВ бухгалтерском учете доход от предоставления нематериального актива в пользование организация-лицензиар отражает в составе доходов от обычных видов деятельности. Если предоставление нематериальных активов в пользование не является одним из видов деятельности организации (п.п. 5,7 ПБУ 9/99 «Доходы организации»), то в составе прочих доходов.

Поскольку лицензиар остается обладателем исключительного права на нематериальный актив, то с баланса он его не списывает. По этой причине лицензиар продолжает начислять амортизацию по нематериальным активам, предоставленным в пользование (п. 38 ПБУ 14/2007 «Учет нематериальных активов»). Амортизация отражается в составе расходов по обычным видам деятельности, если предоставление прав использования НМА является одним из видов деятельности организации-лицензиара. Если выручка от передачи НМА учитывается в составе прочих доходов (счет 91.01 «Прочие доходы»), то амортизация относится, соответственно, на счет 91.02 «Прочие расходы» (п. п. 5, 11 ПБУ 10/99 «Расходы организации»).

Операции по передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности освобождаются от обложения НДС при наличии лицензионного договора (пп. 26 п. 2 ст. 149 НК РФ). Освобождение от НДС применяется:

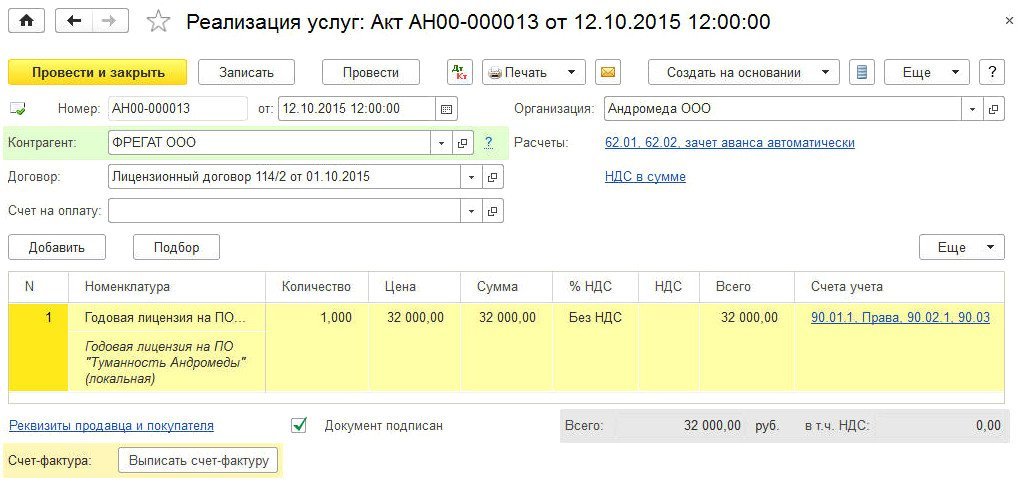

ООО «Андромеда» применяет общую систему налогообложения, ПБУ18/02, от уплаты НДС не освобождена, обладает исключительным правом на программное обеспечение «Туманность Андромеды», которое учтено в составе НМА. В октябре 2015 г. ООО «Андромеда» (лицензиар) заключило с ООО «Фрегат» (лицензиат) лицензионный договор, по условиям которого лицензиар предоставляет лицензиату право использования данного программного обеспечения на условиях простой (неисключительной) лицензии. Срок действия лицензии - 1 год. Вознаграждение за предоставленное право на использование программного обеспечения выплачивается лицензиару единовременно в день подписания договора и составляет 32 000 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Продажа лицензий на программные продукты является одним из основных видов деятельности ООО «Андромеда». Амортизация, начисленная в налоговом учете по программному обеспечению, учитывается в составе расходов, связанных с производством и реализацией. В бухгалтерском учете данный НМА не амортизируется как объект с неопределенным сроком полезного использования.

Полученное лицензиаром вознаграждение по лицензионному договору в форме фиксированного разового платежа относится ко всему периоду использования НМА получателем прав на него. Для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, в Плане счетов предназначен счет 98 «Доходы будущих периодов».

Допустим, учитывая большую номенклатуру передаваемых неисключительных лицензий на программные продукты в рамках основного вида деятельности и руководствуясь принципом рациональности ведения бухгалтерского учета, ООО «Андромеда» предусмотрело в своей учетной политике единовременное признание сумм разовых платежей в качестве текущих доходов.

Для целей исчисления налога на прибыль датой получения дохода от реализации следует признавать дату реализации имущественных прав независимо от момента поступления денег (п. 3 ст. 271 НК РФ).

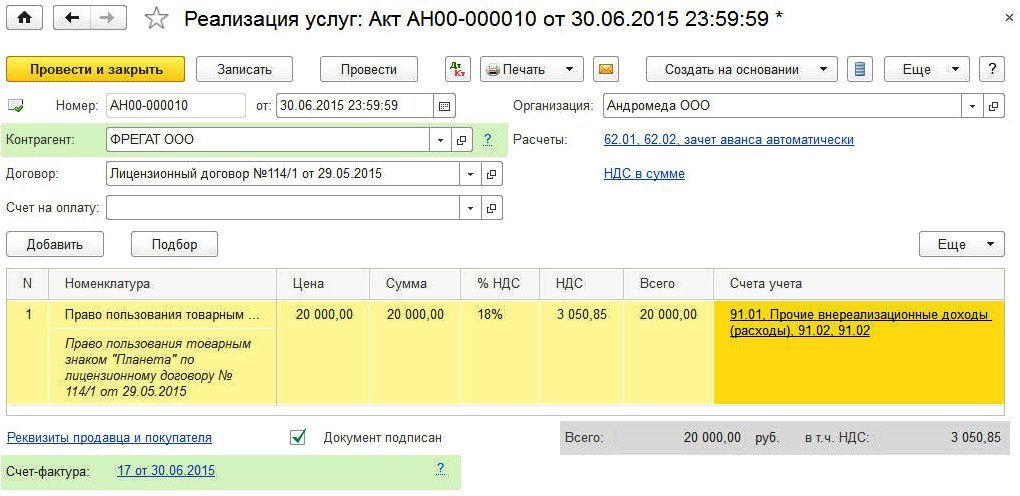

В программе «1С:Бухгалтерия 8» ред. 3.0 передача права на результат интеллектуальной деятельности регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги. Документ доступен из раздела Покупки. Документ Реализация (акт, накладная) заполняется следующим образом (рис. 1):

Рис. 1. Реализация права на использование программного обеспечения

Чтобы в табличной части документа суммы и счета учета для конкретной номенклатурной позиции подставлялись автоматически, необходимо предварительно выполнить настройку. Напоминаем, что правила определения счетов учета номенклатуры можно указать в форме Счета учета номенклатуры. доступ к которой осуществляется по одноименной гиперссылке из справочника Номенклатура. Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад ).

В результате проведения документа Реализация (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 62.02 Кредит 62.01 - на сумму зачтенной предоплаты, полученной от лицензиата по лицензионному договору; Дебет 62.01 Кредит 90.01.1 - на сумму выручки от реализации неисключительного права.

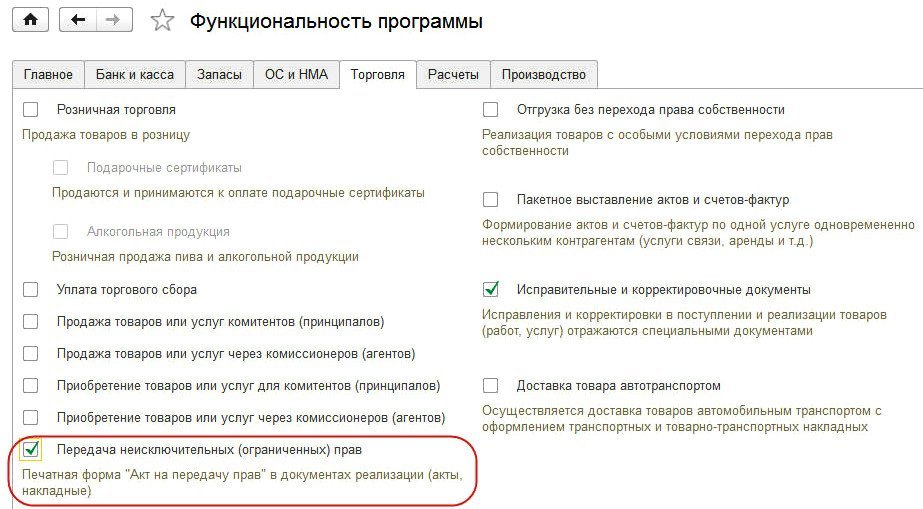

Если одним из видов деятельности организации является передача неисключительных прав на результаты интеллектуальной деятельности по лицензионным договорам, то перед лицензиаром неизбежно возникает задача документального оформления таких хозяйственных операций в оперативном порядке. Как известно, форма акта на передачу прав никогда не входила в состав форм, содержащихся в альбомах унифицированных форм первичной учетной документации и утвержденных Госкомстатом России. Поэтому такую форму необходимо разработать самостоятельно с учетом требований части 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.

В «1С:Бухгалтерии 8» (ред. 3.0) разработана печатная форма Акт на передачу прав. Для того чтобы она стала доступна, необходимо включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное - на закладке Торговля необходимо установить флаг Передача неисключительных (ограниченных) прав (рис. 2).

Рис. 2. Настройка функциональности программы

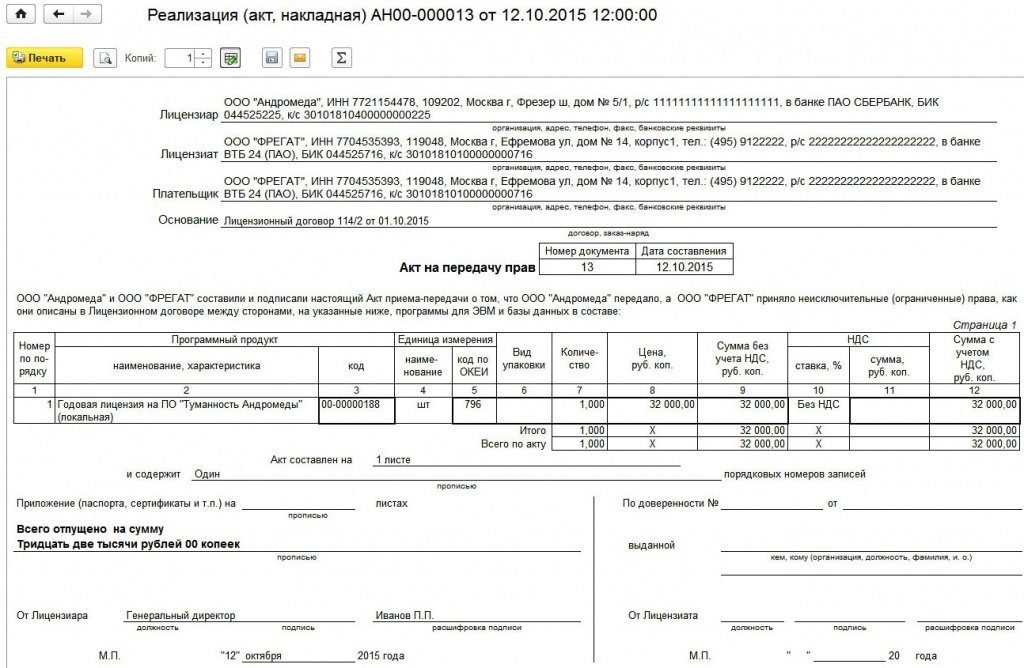

Печатная форма Акт на передачу прав доступна из формы документа Реализация (акт, накладная) по кнопке Печать (рис. 3).

Рис. 3. Печатная форма акта на передачу прав

Несмотря на то, что данная печатная форма предназначена для передачи прав на программные продукты, отредактировав, ее можно использовать и для передачи прав на иные объекты интеллектуальной собственности.

Для изменения реквизитов подписантов, выступающих от имени лицензиара и лицензиата, необходимо перейти в форму Реквизиты продавца и покупателя по одноименной гиперссылке, расположенной в нижней части документа Реализация (акт, накладная).

Напоминаем, что, если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

Обратите внимание, что лицензионный договор с правообладателем о предоставлении лицензиату простой (неисключительной) лицензии на использование программы для ЭВМ или базы данных может быть заключен в упрощенном порядке.

Лицензионный договор, заключаемый в упрощенном порядке, является договором присоединения, условия которого, в частности, могут быть изложены на приобретаемом экземпляре программы для ЭВМ или базы данных либо на упаковке такого экземпляра, а также в электронном виде.

Начало использования программы для ЭВМ или базы данных пользователем, как оно определяется указанными условиями, означает его согласие на заключение договора. В этом случае письменная форма договора считается соблюденной (п. 5 ст. 1286 ГК РФ).

Согласно разъяснениям Минфина России, операции по передаче прав на использование программ для ЭВМ при реализации экземпляров в товарной упаковке облагаются НДС, так как на момент их приобретения в розницу программы покупателем еще не используются, и лицензионный договор (путем заключения договора присоединения) не заключен (письма Минфина России от 21.10.2014 № 03-07-03/52967, от 01.04.2008 № 03-07-15/44).

Таким образом, если правообладатель продает экземпляры программы через магазин (в том числе и через интернет-магазин) или через дистрибьютора, то такая реализация (независимо от формы носителя программы) облагается НДС в общеустановленном порядке. В этом случае продажу экземпляров программ для ЭВМ вполне можно отражать в «1С:Бухгалтерии 8» ред. 3.0 как продажу готовой продукции.

Разовая передача неисключительного права Пример 2ООО «Андромеда», обладающая исключительным правом на товарный знак, учтенный в составе НМА, передала в июне 2015 года право пользования товарным знаком другой компании по лицензионному договору на три года. Для ООО «Андромеда» передача прав на использование товарного знака является разовой операцией. Договором предусмотрены периодические ежемесячные платежи в сумме 20 000 руб. (в том числе НДС 18 %). Амортизация, начисленная в бухгалтерском и налоговом учете по товарному знаку, учитывалась в составе расходов, связанных с производством и реализацией. Данный товарный знак в течение срока действия лицензионного договора организацией-лицензиаром не будет использоваться для маркировки собственной продукции.

Поскольку передача прав на товарные знаки не является основным видом деятельности организации, то сумму периодического лицензионного платежа, начисленного по условиям договора, организация будет ежемесячно признавать в составе внереализационных доходов. Датой получения внереализационного дохода признается дата осуществления расчетов в соответствии с условиями договора или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода (пп. 3 п. 4 ст. 271 НК РФ).

Если условиями договора предусмотрен разовый платеж, то он признается равномерно в течение срока действия договора (п. 2 ст. 271 НК РФ, письмо Минфина России от 22.09.2015 № 03-03-06/54220). Обращаем внимание, что для равномерного признания разовых платежей в программе с использованием счета 98 следует использовать документ Операция, введенная вручную.

Товарный знак не указан в перечне объектов интеллектуальной собственности, передача прав на использование которых не подлежит налогообложению НДС (пп. 26 п. 2 ст. 149 НК РФ). Поэтому при предоставлении прав на использование товарного знака организация-лицензиар обязана начислить НДС.

Предоставление права использования товарного знака по лицензионному договору подлежит обязательной государственной регистрации (п. п. 2, 3, 6 ст. 1232, п. 2 ст. 1235, п. п. 1, 2 ст. 1490 ГК РФ). Расходы по уплате патентной пошлины за регистрацию лицензионного договора включаются в прочие расходы организации на дату регистрации договора.

При оформлении документа Реализация (акт, накладная) необходимо обратить внимание на заполнение поля Счета учета (рис. 4). Доход, получаемый от передачи товарного знака в пользование, будет отражаться по кредиту счета 91.01, связанные с этим доходом расходы (в том числе и начисляемая амортизация) - по дебету счета 91.02.

Рис. 4. Реализация права на использование товарного знака

В результате проведения документа Реализация (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 62.02 Кредит 62.01 - на сумму зачтенной предоплаты, полученной от лицензиата по лицензионному договору; Дебет 62.01 Кредит 91.01 - на сумму ежемесячно признаваемого внереализационного дохода; Дебет 91.02 Кредит 68.02 - на сумму начисленного НДС с ежемесячного дохода.

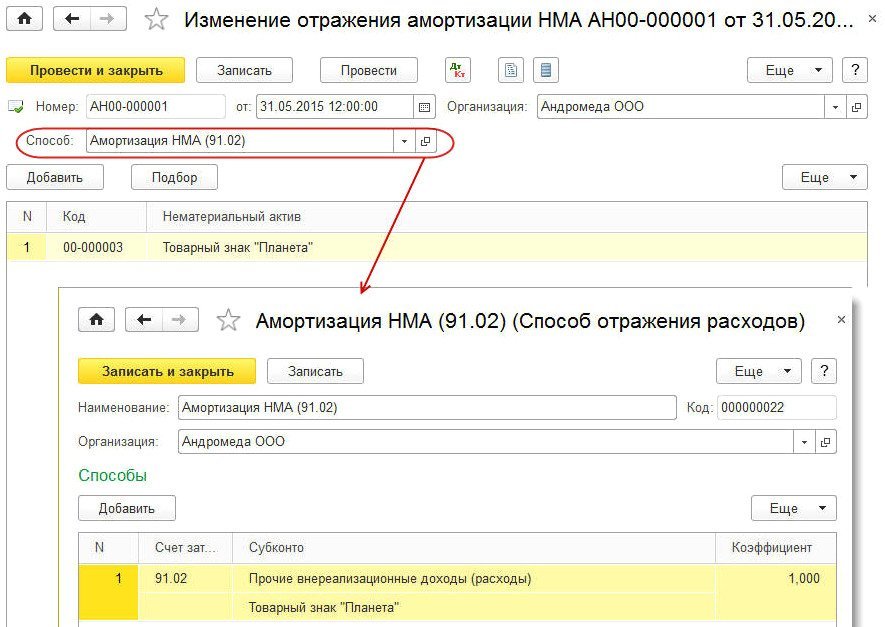

С июня 2015 года товарный знак больше не используется в производственных целях организации.

По этой причине способ отражения расходов на амортизацию данного нематериального актива необходимо изменить.

Для этого в программе следует создать документ Изменение отражения амортизации НМА. доступ к которому осуществляется по гиперссылке Параметры амортизации НМА из раздела ОС и НМА.

Перед формированием документа Изменение отражения амортизации НМА нужно начислить амортизацию по объектам НМА за месяц, в котором изменения не требовались (за май 2015 г.). Документ Изменение отражения амортизации НМА заполняется следующим образом (рис. 5):

Рис. 5. Изменение отражения амортизации НМА

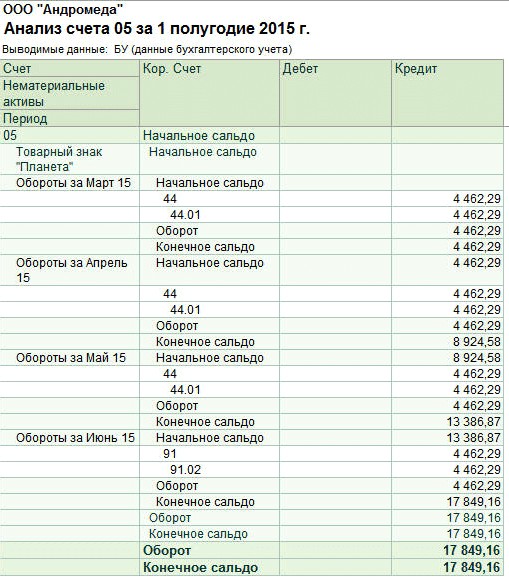

При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР в июне 2015 года формируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

Дебет 91.02 Кредит 05 - на сумму амортизации товарного знака.

На рис. 6 представлен анализ счета 05 за полугодие 2015 года с разбивкой по месяцам. Отчет наглядно демонстрирует изменение способа отражения расходов по амортизации НМА с июня 2015 года.

Рис. 6. Анализ счета 05 за полугодие

Подробнее об отражении в учете прав на использование результатов интеллектуальной деятельности см. в «Справочнике хозяйственных операций» из раздела «Бухгалтерский и налоговый учет» по ссылке .

Приобретение неисключительного права по лицензионному договоруОрганизация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нуждОдин из распространенных примеров приобретения неисключительного права - покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

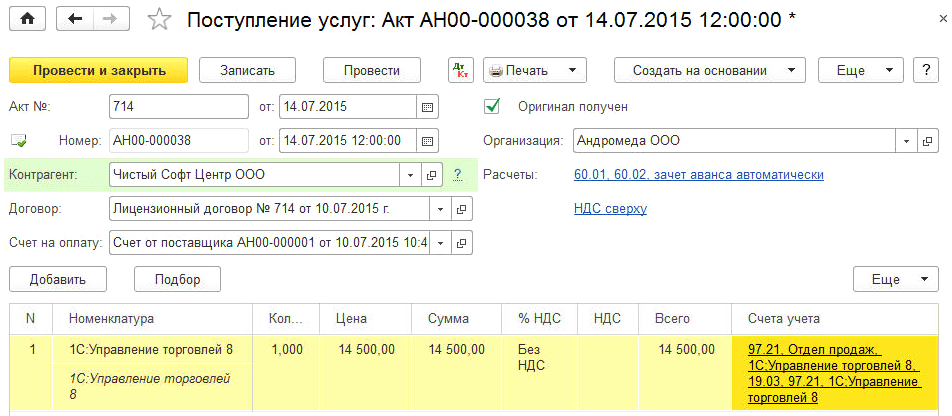

Пример 3По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции ).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги ).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

В форме элемента справочника Расходы будущих периодов. кроме наименования, необходимо заполнить следующие реквизиты:

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт ):

Дебет 60.01 Кредит 60.02 - на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 - на стоимость программного обеспечения.

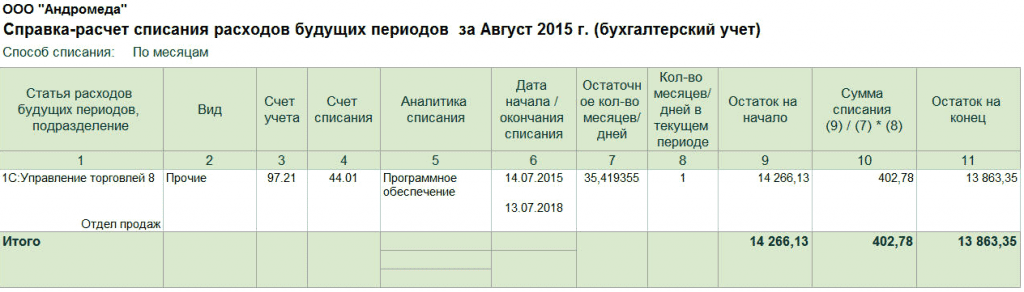

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов. и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажиПорядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт - объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

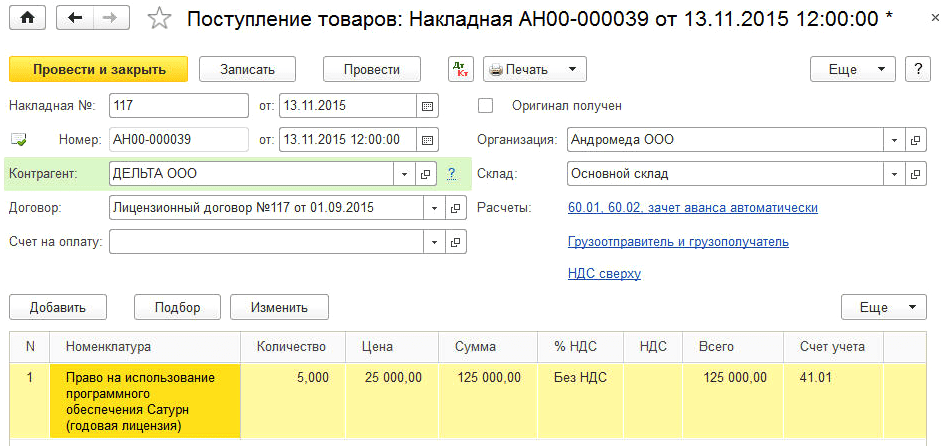

Пример 4ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 - на стоимость приобретенных лицензий у лицензиара.

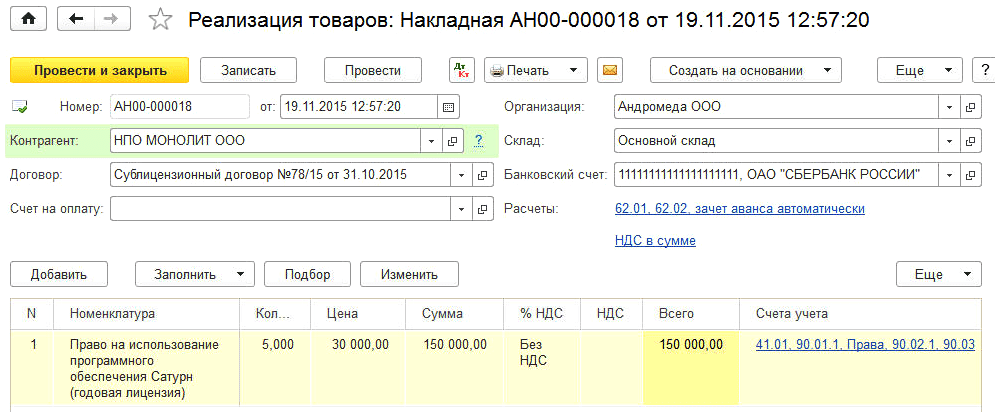

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 - на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 - на сумму выручки от реализации неисключительных прав.