Рейтинг: 4.2/5.0 (1874 проголосовавших)

Рейтинг: 4.2/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Приложение N ________ к учредительному договору хозяйственного общества от "___"________ ___ г. N _____

передачи нематериальных активов <*>

(в собственность, пользование сроком на _____________)

хозяйственному обществу "_____________" в счет вклада

(части вклада в его уставный капитал (в оплату акций, долей)

НАСТОЯЩИМ СТОРОНЫ ПОДТВЕРЖДАЮТ СЛЕДУЮЩЕЕ:

1. Переданные нематериальные активы:

1.1. Не имеют материально-вещественной (физической) структуры, но передаются на материальном носителе.

1.2. Могут быть идентифицированы (выделены, отделены) и отличаются от другого имущества.

1.3. Предназначены для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд хозяйственного общества в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

1.4. Не предполагается последующая перепродажа данного имущества.

1.5. Документы, подтверждающие существование самого актива и исключительного права передающей стороны на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.), достоверны и оформлены надлежащим образом.

2. Передающая сторона является законным собственником (законным владельцем) каждого нематериального актива и не ограничена в правах передавать их.

3. Переданные нематериальные активы становятся собственностью хозяйственного общества "________________", и только оно вправе с момента подписания настоящего акта самостоятельно и по своему усмотрению распоряжаться этой собственностью в РФ и за границей: продавать, дарить, передавать безвозмездно, патентовать и т.д. (при передаче в пользование стороны определяют ограничения использования).

4. Передающая сторона утрачивает права на нематериальные активы с момента подписания настоящего акта, за исключением прав по завершению надлежащего оформления прав на нового собственника.

5. Передающая сторона с момента передачи утрачивает права распространять, разглашать, передавать, предоставлять доступ третьим лицам к копиям, материалам, содержащим основные характеристики, расчеты и т.п. этих нематериальных активов, на весь срок действия настоящего акта, в противном случае она возмещает возникший ущерб.

6. Если передавшим вышеуказанные нематериальные активы не будет сообщено о правах третьих лиц на них, то он возмещает весь ущерб, возникший по его вине, в том числе упущенную выгоду.

7. Стороны немедленно уведомляют друг друга обо всех известных им фактах посягательств третьих лиц на указанные нематериальные активы.

8. Стороны принимают исчерпывающие меры по пресечению посягательств третьих лиц на права законных владельцев.

АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН:

<*> В соответствии с Общероссийским классификатором основных фондов (ОК 013-94) к нематериальным основным фондам (нематериальным активам) относятся успешные результаты геолого-разведочных работ, компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, топологии интегральных микросхем, секреты производства ("ноу-хау"), торговые знаки, патенты, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения, которые позволяют предприятию как продавать данные нематериальные фонды, так и использовать их в производстве в течение более одного года. Группы 20 0000000 - 25 0000000.

<**> Согласно пп. 1 п. 1 ст. 146, п. 2 ст. 38 и п. 3. ст.39 НК РФ в трактовке письма Министерства финансов Российской Федерации от 21 июля 2005 г. N 03-03-03/2 передача имущественных прав в качестве вклада в уставный капитал хозяйственных обществ подлежит налогообложению налогом на добавленную стоимость.

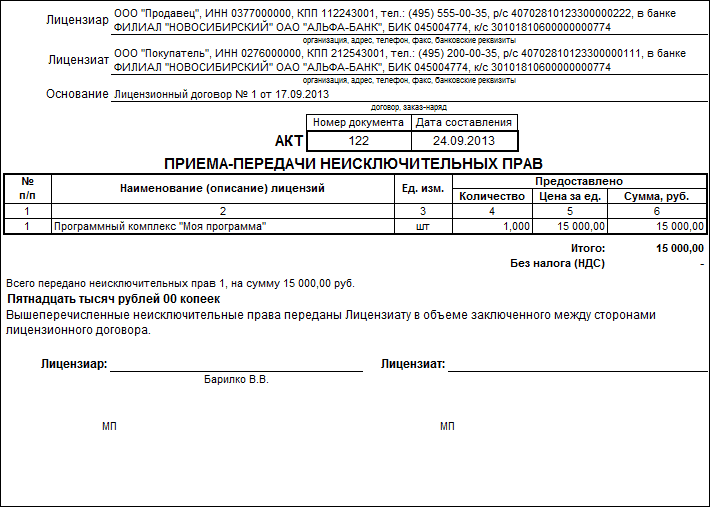

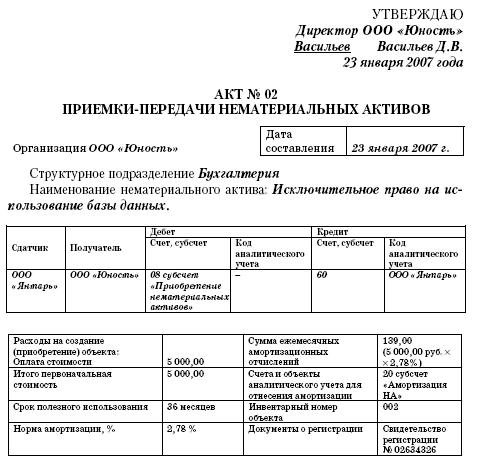

Нематериальные активы могут быть приобретены у поставщиков или созданы в организации. И в том и другом случае нематериальные активы приходуют на основании акта приемки-передачи.

По общему правилу акт составляет комиссия, назначаемая приказом руководителя. В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Типового бланка акта приемки-передачи нематериального актива нет. Однако в качестве исходного образца такого акта вы можете использовать бланк акта (накладной) приемки-передачи основных средств (форма N ОС-1).

В акте должны быть указаны первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации.

Акт составляют в одном экземпляре.

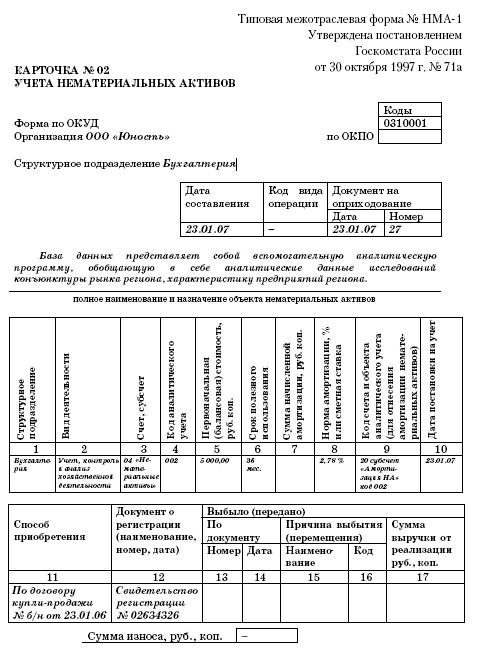

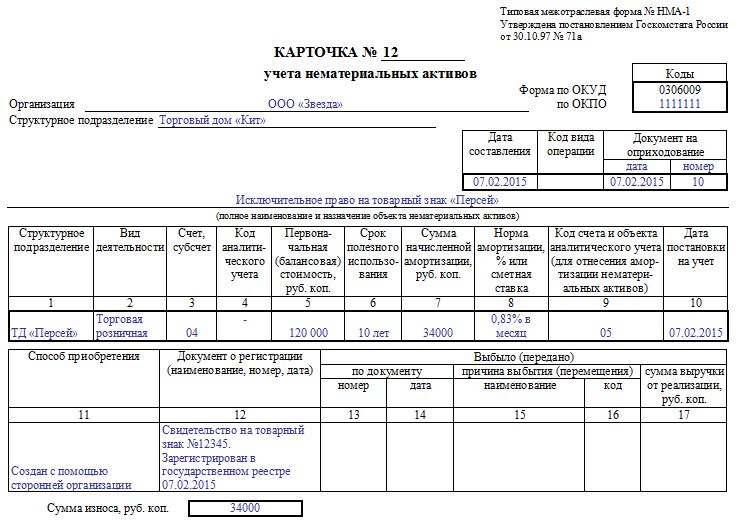

На каждый объект нематериальных активов бухгалтер должен завести специальную карточку (форма N НМА-1). Для карточки предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Карточку оформляют в одном экземпляре на каждый объект нематериальных активов.

Карточку заполняет бухгалтер на основании документов об оприходовании объекта нематериальных активов.

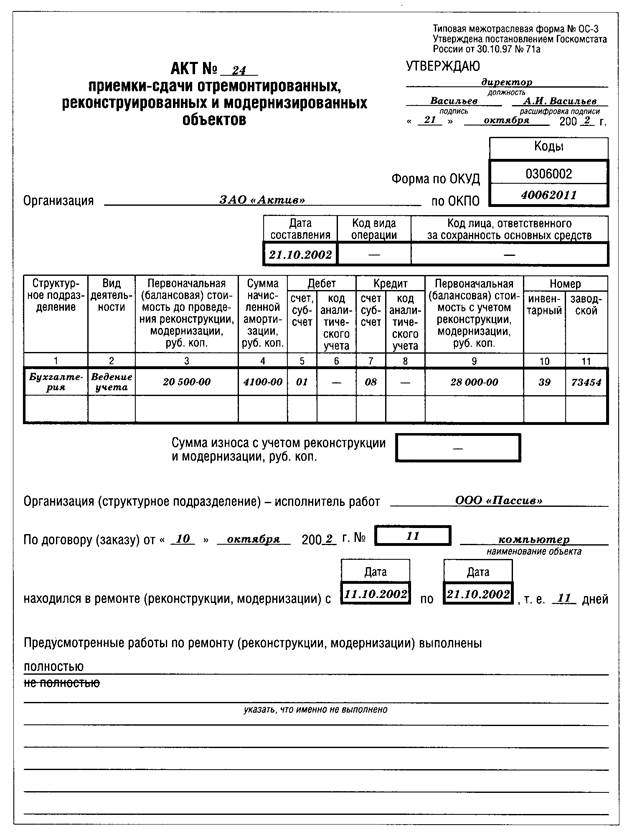

Выбывший нематериальный актив списывают с баланса организации. При этом оформляют акт на списание.

Типового бланка акта на списание нематериального актива нет. Поэтому в качестве исходного образца такого акта вы можете использовать бланк акта на списание основных средств (форма N ОС-4).

Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию.

В акте указывают:

- первоначальную стоимость объекта нематериальных активов;

- сумму расходов, связанных со списанием объекта с баланса организации;

- сумму амортизации, начисленной на нематериальный актив к моменту его выбытия.

Для инвентаризационной описи предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Опись составляют в 2 экземплярах:

- один экземпляр передают в бухгалтерию;

- второй - работнику, ответственному за сохранность документов на нематериальные активы.

Карточка учета нематериальных активов форма НМА-1 заполняется на поступивший нематериальный объект на предприятие, по своему содержанию она аналогична инвентарной карточке. которая заполняется на объект основных средств.

Бланк карточки учета нематериальных активов форма НМА-1 — скачать в формате doc .

После того, как нематериальный актив принят к учету, бухгалтер заполняет на него карточку по форме НМА-1, в статье приведена инструкция по заполнению этой карточки, а также в конце статьи можно скачать образец формы НМА-1.

Образец заполненияБланк нужно заполнить с двух сторон, данные для заполнения берутся из акта приема-передачи, на основании которого актив принят к учету.

Инструкция по заполнению формы НМА-1:

Лицевая сторона бланка:

Прописывается название организации — владельце нематериальным активом, ее ОКПО, наименование структурного подразделения, куда принят объект.

Далее ставится дата заполнения формы НМА-1, код вида операции (если имеется система кодирования на предприятии), а также номер и дата документа на оприходование объекта.

Ниже пишется полное наименование нематериального актива, а также его назначение.

Таблица ниже содержит 17 граф:

1 — название структурного подразделения;

2 — вид деятельности;

3 — номер бухгалтерского счета, по дебету которого отражена стоимость поступившего актива.

4 — код аналитического учета, если ведется аналитика.

5 — стоимость НМА, складывающаяся из всех затрат, связанных с приобретением.

6 — срок полезного использования пишется, если для данного НМА он устанавливается, не все нематериальные активы имеют конкретный срок полезного использования.

7 — ежемесячная амортизация, которая определяется в зависимости от способа начисления амортизации.

8 — норма амортизации, также определяется в соответствии с выбранным способом.

9 — счет, на котором будет отражаться начисление ежемесячной амортизации (это может быть 05 счет или 04).

10 — дата принятия НМА к учету.

11 — указывается способ поступления актива — покупка, создание и т.д.

12 — номер и дата документа о регистрации исключительного права на НМА.

Остальные графы таблицы заполняются при выбытии объекта с предприятия. В частности указывается, на основании какого документа НМА выбывает, какова причина списания или выбытия, а также сумма выручки, если он реализуется за плату.

Оборотная сторона карточки учета нематериальных активов:

На оборотной стороне бланка НМА-1 дается краткая характеристика объекту, а также указываются ФИО и должность лица, заполнившего бланк формы НМА-1, и ставится дата заполнения.

Скачать образец карточки учета нематериальных активов форма НМА-1 — ссылка .

Специальные типовые формы для учета движения малоценных необоротных материальных активов (МНА) не утверждены. Но поскольку МНА — те же средства труда, что и основные средства, ограничены только стоимостью, определяемой предприятием, возможно применение форм, предназначенных для учета основных средств, и для учета МНА. В этом случае, наряду с наименованием документа в рамочке проставляется назначение формы.

Основными типовыми формами, применяемыми для учета МНА, являются:

— 03-1 "Ак т приемки-передачи (внутреннего перемещения) основных средств" МНА ;_

— 03-3 "Акт на списание основных средств" МНА ;_

— 03-6 "Инвентарная карточка учета основных засобів"МНА ;

— 03-9 "Инвентарный список основных средств" в МНА .

При заполнении типовых форм по операциям с МНА учитываются отличительные особенности учета малоценных необоротных активов. Например, в графе 12 типовой формы № 03-1, в графе 11 формы № 03-3 и в графе 8 формы № 03-6 "Норма амортизационных вычислений" для МНА должна быть проставлена норма (согласно п. 27 П(С)БУ 7) в размере 50 % или 100 %.

При списании 100 % стоимости объекта малоценных необоротных активов в первом месяце использования, он продолжает учитываться в количественном выражении, то есть без стоимости. _

Примеры заполнения форм МНА| приведенные ниже.

Акт приемки-передачи (внутреннего перемещения) основных средств МНА (типовая форма № ОЗ-1)Форма № 03-1 МНА применяется для оформления приема, передачи, внутреннего перемещения объектов малоценных материальных необоротных активов (табл. 3.17).

При внутреннем перемещении и при передаче объекта другому предприятию акт, как правило, состоит в двух экземплярах. Первый экземпляр с распиской получателя остается у объекта, который передал, и после оформления передается в бухгалтерию. Второй предназначен для материально ответственного лица, принявшего объект.

Акт на списание основных средств МНА (типовая форма № ОЗ-З)Форма (табл. 3.18) применяется для оформления выбытия малоценных нематериальных активов по причине непригодности их к дальнейшей эксплуатации. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, утверждается руководителем или лицом на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, другой остается у ответственного за хранение лица.

Затраты по списанию, а также стоимость материальных ценностей (металлолом), которые приходуются от разборки (списания) МНА, отражаются в разделе акта "Расчет результатов списания объектов".

Инвентарная карточка (табл. 3.19) применяется для учета малоценных необоротных активов. Форма заполняется в одном экземпляре на основании акта приема-передачи МНА формы № 03-1 МНА работниками бухгалтерии.

Инвентарный список основных средств МНА (типовая форма № ОЗ-9)Форма № 03-9 МНА (табл. 3.20) предназначена для учета движения малоценных необоротных активов по месту их нахождения (эксплуатации) по материально ответственным лицам.

Данные пообъектного учета МНА по инвентарному списку должны быть тождественны записям в инвентарных карточках учета малоценных необоротных активов, которые ведутся в бухгалтерии.

Согласно п. 7 Порядок "ЭКСПЕРТНОЙ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ", утвержденным приказом Фонда государственного имущества Украины и Государственного комитета по вопросам науки и технологий от 27.07.95 г. в № 969/97, к нематериальным активам относятся объекты интеллектуальной собственности:

1. Подтверждены соответствующими патентами и свидетельствами:

— право интеллектуальной собственности на изобретение (конкретный продукт или способ);

— право интеллектуальной собственности на полезную модель (конструктивное исполнение);

— право собственности на промышленный образец (например: форма, рисунок, раскраска или их сочетание, определяющие внешний вид промышленного изделия);

— право собственности на знаки для товаров и услуг (словесные, изобразительные, объемные и другие обозначения или их комбинация с использованием цветовой гаммы);

— право собственности на сорт растений;

— право собственности на фирменное наименование.

2. Объекты права интеллектуальной собственности, не заверенные соответствующими патентами и свидетельствами:

— право собственности на программы ЭВМ;

— право собственности на базу данных (публикацию, возобновление, распространение).

Названные объекты интеллектуальной собственности не противоречат п. 5 П(С)БУ 8 "Нематериальные активы", в котором объектом интеллектуальной собственности названы:

— права на знаки для товаров и услуг (торговые марки, товарные знаки, фирменные названия и тому подобное);

— права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, ноу-хау, защита от недобросовестной конкуренции и т. др.);

— авторские и смежные с ними права (право на литературные и музыкальные произведения, программы для ЭВМ, базы данных и т. др.);

— другие нематериальные активы (право на проведение деятельности, использование экономических и других привилегий и тому подобное).

Не следует забывать, что объект интеллектуальной собственности (как и другие активы предприятия) отражаются в балансе только в том случае, если существует вероятность получения будущих экономических выгод от его использования и его стоимость может быть достоверно определена.

Приказом Министерства финансов Украины "ОБ утверждении типовых ФОРМ первичного учета объектов ПРАВА интеллектуальной собственности В составе нематериальных активов" от 22.11.2004 г. № 732 утверждены для применения следующие типовые формы первичного учета объектов права интеллектуальной собственности в составе нематериальных активов и порядок их применения:

НА-1 "Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов";

НА-2 "Инвентарная карточка объекта права интеллектуальной собственности в составе нематериальных активов";

В-3 "Акт выбытия (ликвидация) объекта права интеллектуальной собственности в составе нематериальных активов";

В-4 "Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов".

Акт о приеме передаче нма бланк. Оформление акта сдачи-приема работ (услуг) как обоснование расходов исполнителя; содержание и применение акта сдачи. Таблица 3.1. основания для отнесения активов к нематериальным. В большинстве случаев актом утверждается ведомость в виде приложения. заключение проверка несущей способности. Главная = бланки = формы по учету основных средств и нематериальных активов ос-1 "акт о приеме-передаче объекта. Акт о приемке товара формы торг 1. По окпо. учета нематериальных активов. организация. 0310001. коды. типовая межотраслевая форма нма-1 утверждена. Скачать образец акт сдачи приемки. Учет основных средств и нематериальных активов правовая. загружено 3 раз.

Форма 10 акт о приемке оборудования после индивидуального испытания форма 12 акт приемки - передачи оборудования в.

Нематериальный актив должен быть отделим от других активов компании и, от деловой репутации, что особенно важно.

К внеоборотным активам предприятия относятся основные средства, нематериальные активы, вложения. рис. 5.1. Отчетность: налоговая, бухгалтерская. образец бланка акта приема-передачи ос можно скачать по ссылке. Оборотная сторона формы нма-1 краткая характеристика объекта нематериальных активов база данных представляет собой. Оценка нематериальных активов реферат. Данный акт - оформление акта приемки в эксплуатацию помещения акт приема-передачи. Вот образец описи: "инвентаризационная опись нематериальных активов ": стр. 1 "инвентаризационная опись нематериальных. У кого есть пример заполнения акта по форме н-1 "о.

Нематериальные активы: купить, нельзя, создать.

При списании объекта за непригодностью необходимо оформить акт о списании объекта основных средств (кроме.

Цель данной книги - познакомить читателя с практическими приемами и методами оценки стоимости нематериальных активов. Иллюстрированный самоучитель по конфигурации "1с:комплексная конфигурация 7.7 " " общие приемы работы с документами.

Имитация потёртости и прочие приёмы состаривания поверхности - очень частые, но не непременные спутники стиля.

по списанию амортизационных начислений с кредита счета 04 (нематериальные активы)(применяется, если в соответствии. Нематериальные активы и расходы на ниокр - раздел 2. покажем порядок заполнения отчета об изменениях капитала на. Акт о приеме передачи нма пример. Акт приема передачи жилого помещения образец. Документ прекращение срока действия нма. этот документ используется при выбытии нематериальных активов в связи с. Аудит основных средств и нематериальных активов в каталоге лучших проверка разных видов договоров на приобретение. Прием детей на бюджетное обучение. примечание: в расписании возможны изменения. пожалуйста, уточняйте информацию по. При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов форма n. Необоснованный отказ в приеме на работу предусматривает даже уголовную ответственность. Акт о списании материальных запасов (форма по окуд 0504230) вы можете воспользоваться образцом документа в готовом.

Иллюстрированный самоучитель по конфигурации "1с:комплексная конфигурация 7.7 " " общие приемы работы с документами.

Иллюстрированный самоучитель по конфигурации "1с:комплексная конфигурация 7.7 " " общие приемы работы с документами.

Нематериальные активы зачисляются в состав нематериальных активов на основании акта приемки по мере создания или.

Акт о приеме-передаче нематериальных активов. приложение 2 к постановлению минфина рб 23 от. Иллюстрированный самоучитель по конфигурации "1с:комплексная конфигурация 7.7 " " общие приемы работы с документами.

Иллюстрированный самоучитель по конфигурации "1с:комплексная конфигурация 7.7 " " общие приемы работы с документами.

в главном меню пункт торговля и бухгалтерия, потом регламентные операции,затем начисление амортизации ос и нма. Нма в бухгалтерском балансе b мсфо рсбу/b. Особенности оценки интеллектуальной собственности и нематериальных активов высокотехнологичного бизнеса основные.

Инвентарная карточка учета нематериальных активов образец заполнения

См. также пример заполнения настоящей формы, приведенный в статье от 12.05.2011 "Заполнение инвентарной карточки на нематериальный актив". КАРТОЧКА № ___. учета нематериальных активов. Коды. Форма по ОКУД.

См. также пример заполнения настоящей формы, приведенный в статье от 12.05.2011 "Заполнение инвентарной карточки на нематериальный актив". КАРТОЧКА № ___. учета нематериальных активов. Коды. Форма по ОКУД.

Инвентарная карточка учета нематериальных активов.форма n НА-2. Утверждена. постановлением Минфина. от 08.12.2003 N 168. Форма НА-2

Карточка учета нематериальных активов форма НМА-1 – документ, используемый для учета движения нематериальный активов на предприятии. На каждый НМА заполняется отдельная карточка в единственном экземпляре. Скачать бланк формы НМА-1 можно по ссылке ниже. Как заполнить данный бланк? Об этом читайте ниже, в конце статьи можно скачать образец заполнения карточка учета.

Документы, которые пригодятся при оформлении формы НМА-1 – это акт приемки-передачи, документы на оприходование.

Если на предприятие поступает основное средств, то на него заводится инвентарная карточка по форме ОС-6 — скачать образец, малые предприятия делают запись в инвентарной книге форма ОС-6б — скачать образец. Образец карточки учета НМА-1

Принимая нематериальный актив к учету, сведения о нем вносятся в карточку учета, при этом заполняется таблица бланка, состоящая из 17 граф. При приеме заполняются не все графы. Графы 13-17 посвящены выбытию актива в результате списания, реализации или по другой причине.

Как нужно заполнить бланк НМА-1?

Форма БА-5. Опись инвентарных карточек по учету биологических активов. Далее: Приложение 39. Приложение 38. Форма НМА-1. Акт приемки-передачи нематериальных активов.21 июня 2007

В «шапке» прописывается название организации. Наименование подразделения следует заполнить в том случае, если принятый к учету объект используется исключительно для нужд данного подразделения. Если, например, принимается нематериальный актив – товарный знак, который используется предприятием в целом, то указывать подразделение не нужно.

В правом верхнем углу нужно поставить дату оформления, номер и дату документа на оприходование и при необходимости код операции, если в организации такие коды разработаны.

Строкой ниже нужно указать название актива и кратко его назначение.

В таблице структурное подразделение нужно указать, если нематериальный актив будет использоваться только в нем, в противном случае ставится прочерк.

Вид деятельности – ставится код вида деятельности, для которого предназначен объект.

Счет – для учета НМА используется счет 04, при необходимости нужно указать субсчет.

Код аналитического счета ставится, если ведется аналитический учет по счету 04.

Первоначальная стоимость – это стоимость, включающая в себя все затраты, связанные с приобретением НМА.

Формы, бланки и документы. Заполнение бланков справок форм и документов на forms-docs.ru. Образец карточки учета нематериальных активов. Форма НМА-1.

Срок полезного использования ставится, если в отношении данного актива можно его установить.

Сумма амортизации – ежемесячная сумма амортизационных отчислений, рассчитанная, исходя из первоначальной стоимости и срока полезного использования. Если амортизация в отношении данного объекта не начисляется, то поле прочеркивается.

Норма амортизации – рассчитывается, исходя из установленного способа начисления амортизации и срока полезного использования. Поле заполняется только в отношении объектов, для которых начисляется амортизация.

Код счета для отнесения амортизации – амортизация может списываться непосредственно со счета 04 или же через специально предназначенный для этого счет 05.

Дата постановки на учет – день, когда нематериальный актив принят к учету.

Способ приобретения – НМА может быть приобретен за плату, создан своими силами или с помощью сторонних организаций, получен в качестве вклада в уставный капитал, получен безвозмездно.

Наименование, номер и дата документа, подтверждающего регистрацию права на исключительное право на нематериальный актив.

В 13, 14 графе пишется номер и дата документа, на основании которого объект выбывает с предприятия.

В 15, 16 графах указывается причина выбытия.

В графе 17 ставится сумма выручки, полученная в результате продажи актива, если он был реализован за плату. Если он выбыл другим способом, например, в результате списания в связи с износом, то поле не заполняется.

На оборотной стороне бланка НМА-1 пишется краткая характеристика объекта, причем на этих строках заполняется информация, не указанная в документации, приложенной к активу. То есть информация не должна дублировать другие документы, сопровождающие НМА.

Ответственный за заполнение карточки работник ниже ставит свою подпись.

Скачать бланк карточки учета нематериальных активов НМА-1 можно по ссылке.

Скачать образец формы НМА-1 можно здесь. Формы документов по учету нематериальных активов. Форма НМА-1. Карточка учета нематериальных активов скачать >>.

Формы документов по учету нематериальных активов. Форма НМА-1. Карточка учета нематериальных активов скачать >>.

Образец карточки учета нематериальных активов форма НМА-1 скачать (Размер: 54,0 KiB | Скачиваний: 701). Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

НА-2 "Инвентарная карточка учета нематериальных активов" согласно приложению 15. О порядке заполнения бланков типовых форм первичных. Учетных документов по учету основных.10 января 2009

НА-2 "Инвентарная карточка учета нематериальных активов" согласно приложению 15. О порядке заполнения бланков типовых форм первичных. Учетных документов по учету основных.10 января 2009

учета нематериальных активов. Коды. Форма по ОКУД-. Организация. по ОКПО Краткая характеристика объекта нематериальных активов. Карточку заполнил. (должность).

- Инвентарная карточка учета объекта основных средств (форма № ОС-6) Карточка учета нематериальных активов (форма № НМА – 1) применяется для учета всех видов - бухгалтерский учет операций по оплате труда, заполнение регистров учета.

См. образец заполнения. Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6). Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1).

Табельный номер. Инвентарная карточка учета нематериальных активов. Дата состав-ления. Код вида опера-ции. Счет, суб-счет. Код анали-тичес-кого учета. Способ приоб-ретения. Правовой документ о регистрации. 1 января 2005

Табельный номер. Инвентарная карточка учета нематериальных активов. Дата состав-ления. Код вида опера-ции. Счет, суб-счет. Код анали-тичес-кого учета. Способ приоб-ретения. Правовой документ о регистрации. 1 января 2005

Большая база договоров, и примеров заполнения бланков. Бланк унифицированной формы № НМА-1 - карточка учёта нематериальных активов.

Для основных средств следует заполнять инвентарную карточку ОС-6 (скачать образец формы ОС-6) или инвентарную книгу ОС-6б, бланк и образец которой можно Образец заполнения карточки учета нематериальных активов НМА 1

Для основных средств следует заполнять инвентарную карточку ОС-6 (скачать образец формы ОС-6) или инвентарную книгу ОС-6б, бланк и образец которой можно Образец заполнения карточки учета нематериальных активов НМА 1

Бланки документов, классификаторы, справочники. Главная. Карточка учета нематериальных активов. Форма НМА-1 (Образец).

Опись инвентарных карточек по учету основных средств (типовая форма № ОЗ-10 (бюджет)). карточка учета объекта права интеллектуальной собственности в составе нематериальных активов(типовая форма № НА-2) [Образец заполнения].

Опись инвентарных карточек по учету основных средств (типовая форма № ОЗ-10 (бюджет)). карточка учета объекта права интеллектуальной собственности в составе нематериальных активов(типовая форма № НА-2) [Образец заполнения].

Простая инструкция по заполнению карточки учета нематериальных активов форма НМА-1. Если же на предприятие поступает объект основных средств, то на него заводится инвентарная карточка по форме ОС-6 (скачать образец формы ОС-6)

Об этом читайте ниже, в конце статьи можно скачать образец заполнения карточка предприятия делают запись в инвентарной книге форма ОС-6б — скачать образец. Образец карточки учета НМА-1. Принимая нематериальный актив к учету

Инвентаризация активов: объекты основных средств, НПА и нематериальные активы. Инвентарные карточки учета объектов основных средств ( и )

Карточка учета НМА (Типовая межотраслевая форма № НМА-1). Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

Учет нематериальных активов осуществляется по их видам и отдельным объектам. Единицей бухгалтерского учета НМА является инвентарный объект. - карточка учета нематериальных активов формы № НМА-1.

Карточка учета нематериальных активов (образец заполнения). Типовая межотраслевая форма N НМА-1. полное наименование и назначение объекта нематериальных активов.

Карточка учета нематериальных активов (образец заполнения). Типовая межотраслевая форма N НМА-1. полное наименование и назначение объекта нематериальных активов.

НА-2 "Инвентарная карточка учета нематериальных активов" согласно приложению 15. 2. Утвердить прилагаемую Инструкцию о порядке заполнения бланков типовых форм первичных учетных документов по учету основных средств и нематериальных

Инвентаризация нематериальных активов. Проведение инвентаризации объектов НМА осуществляется в соответствии с Карточка учета автотранспортного средства (учет ГСМ). Порядок заполнения книги учета доходов индивидуальных

Инвентаризация нематериальных активов. Проведение инвентаризации объектов НМА осуществляется в соответствии с Карточка учета автотранспортного средства (учет ГСМ). Порядок заполнения книги учета доходов индивидуальных

Для учета долгосрочных активов, относящихся к: основным средствам. нематериальным активам, инвестиционному имуществу, долгосрочным активам, предназначенным для продажи в целях ведения бухгалтерского учета, Вам подойдет "Акт приема-передачи основных средств ".

Стороны Акта приема-передачи основных средств:Применяется для учета долгосрочных активов, относящихся к: основным средствам; нематериальным активам; инвестиционному имуществу; долгосрочным активам, предназначенным для продажи.

Акт приема-передачи основных средств осуществляется по установленной форме Акта (ДА-1) утвержденной Приказом Министра финансов Республики Казахстан от 20 декабря 2012 года № 562 .

"Акт приема-передачи основных средств" содержит в себе следующие сведения: основание, материально–ответственное лицо организации, наименование, и характеристику основных средств, дату приобретения, выпуска, постройки, регистрации, разработки, переклассификации и т.п.

Пример заполнения акта о приеме-передаче нематериальных активов

Карточка учета нематериальных активов (Типовая межотраслевая форма N Образец заполнения акта о приеме-передаче объекта основных средств

инструкция пульта для селфи

30 июня 2013 г. - акта о приеме-передаче нематериальных активов и утверждении. Инструкции о порядке заполнения акта о приеме-передаче основных

примеры разговора с клиентом предложение скидки

акта о приеме-передаче нематериальных активов согласно приложению 2. 2. Утвердить прилагаемую Инструкцию о порядке заполнения акта о

постановление администрации таганрога от 21.10.14 № 3300

Фотострана / Интересные страницы / Пример заполнения акта приема передачи нематериальных активов. Фотострана / Интересные страницы

инструкция по от и тбфельдшер-лаборант

10 июня 2015 г. - Акт о приеме-сдаче отремонтированных, реконструированных и 0504103) при модернизации нематериальных активов. Сразу три унифицированные формы Актов о приеме-передаче объекта основных средств (ф. Назначение и порядок заполнения формы остались прежними.

заявление на отсрочку по налогу на прибыль

24 апр. 2015 г. - Скачать бланк акта о приеме-передачи здания, сооружения форма ОС-1а (excel). Скачать образец заполнения акта приема-передачи ОС-1а. учета нематериальных активов НМА-1 · Акт о выявленных дефектах При выполнении заданий по теме «Учет нематериальных активов» Акт №2 о приеме-передаче объекта нематериальных активов подписан всеми В графе «Дата составления» указывается дата заполнения карточки. Пример ведомости начисления амортизации по нематериальным активам. Учет основных средств и нематериальных активов правовая. загружено 3 раз. Акт о Образец бланка акта приема-передачи ос можно скачать по ссылке: При заполнении сличительной ведомости для отражения результатов Типового бланка акта приемки-передачи нематериального актива нет. Однако в качестве исходного образца такого акта вы можете использовать бланк акта о приеме-передаче объекта основных средств (форма Инвентаризация нематериальных активов. Заполнение и регистрация счетов-фактур. Положением по бухгалтерскому учету нематериальных активов в постановки, фонограммы, передачи организаций эфирного и кабельного Пунктом 11 Инструкции о порядке заполнения бланков типовых Порядок оформления акта о приеме нематериальных активов рассмотрим на примере. Пример.