Рейтинг: 4.4/5.0 (1822 проголосовавших)

Рейтинг: 4.4/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Нематериальные активы - один из видов внеоборотных активов организации, к которым относятся исключительные права на результаты интеллектуальной деятельности и деловая репутация организации .

Несмотря на то что нематериальные активы не имеют материально-вещественной структуры, движение этого вида активов, как и движение других видов активов организации, в соответствии с требованиями Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", должно оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых организацией ведется бухгалтерский учет.

В статье мы расскажем о том, какие именно активы могут быть признаны нематериальными, а также о документообороте по учету нематериальных активов.

Напомним, что правила формирования в бухгалтерском учете и отчетности информации о нематериальных активах организаций установлены Положением по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утвержденным Приказом Минфина России от 27 декабря 2007 г. N 153н (далее - ПБУ 14/2007). Этот бухгалтерский стандарт предназначен для применения организациями, являющимися юридическими лицами по законодательству Российской Федерации, за исключением кредитных организаций и бюджетных учреждений.

Объект может быть принят к учету в качестве нематериального актива, если единовременно выполняются условия. перечисленные в п. 3 ПБУ 14/2007:

- объект способен приносить организации экономические выгоды в будущем, в частности, предназначен для использования в производстве продукции (выполнении работ, оказании услуг), для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации;

- организация имеет право на получение экономических выгод, которые объект способен приносить в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее - контроль над объектом). Также организация должна иметь документы, подтверждающие существование актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации;

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект предназначен для использования в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает продажи объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- у объекта отсутствует материально-вещественная форма.

К нематериальным активам могут быть отнесены. в частности, следующие объекты:

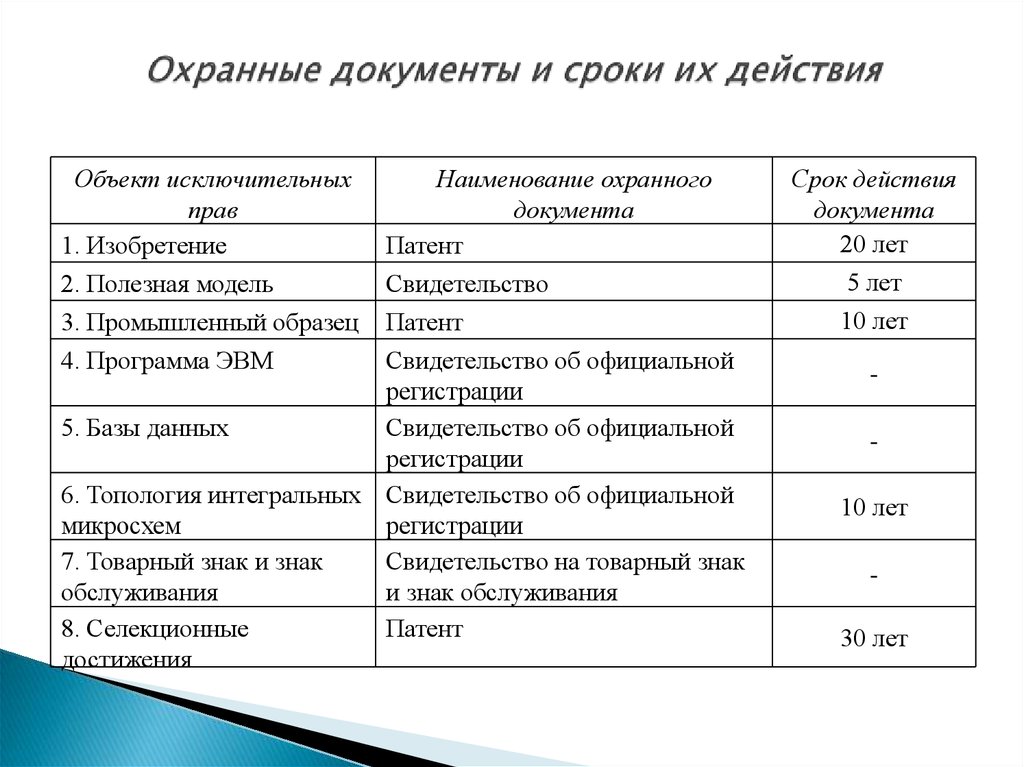

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товара;

- исключительное право патентообладателя на селекционные достижения.

Обратите внимание, что ПБУ 14/2007 не применяется в отношении НИОКР, не давших положительного результата, а также не законченных и не оформленных в установленном законодательством порядке. Не применяется ПБУ 14/2007 в отношении материальных носителей, в которых выражены результаты интеллектуальной деятельности и средства индивидуализации, и в отношении финансовых вложений.

Единицей бухгалтерского учета нематериальных активов. согласно п. 5 ПБУ 14/2007, является инвентарный объект, то есть совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. В качестве инвентарного объекта может быть признан сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности, например, кинофильм, мультимедийный продукт, единая технология.

Обратимся к части четвертой Гражданского кодекса Российской Федерации (далее - ГК РФ) с тем, чтобы рассмотреть общие положения, касающиеся исключительных прав на интеллектуальную деятельность и средства индивидуализации.

Перечень объектов, относимых к интеллектуальной собственности, охраняемой законом, содержит ст. 1225 ГК РФ. На результаты интеллектуальной деятельности и средства индивидуализации признаются интеллектуальные права, включающие в себя, согласно ст. 1226 ГК РФ:

- исключительное право, являющееся имущественным правом;

- личные неимущественные права и иные права (право следования, право доступа и другие).

Статьей 1229 ГК РФ определено, что гражданин или юридическое лицо, обладающее исключительным правом на интеллектуальную собственность, вправе использовать такую собственность по своему усмотрению любым, не противоречащим закону, способом.

Правообладатель может распоряжаться исключительным правом, в том числе путем его отчуждения по договору другому лицу (договор об отчуждении исключительного права) или предоставления другому лицу права использования в установленных договором пределах (лицензионный договор).

Для того чтобы объект интеллектуальной собственности мог быть принят к учету в качестве нематериального актива, организация должна обладать исключительным правом на этот объект.

По договору об отчуждении исключительного права правообладатель передает или обязуется передать принадлежащее ему исключительное право на результат интеллектуальной деятельности или на средство индивидуализации в полном объеме приобретателю, что установлено ст. 1234 ГК РФ.

Для договора об отчуждении исключительного права предусмотрена письменная форма, несоблюдение которой влечет недействительность договора. Исключительное право на объект интеллектуальной собственности переходит от правообладателя к приобретателю в момент заключения договора, если соглашением сторон не предусмотрено иное.

ГК РФ предусматривает случаи, когда исключительное право на результат интеллектуальной деятельности или на средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или средства.

Если результат интеллектуальной деятельности или средство индивидуализации подлежит государственной регистрации, то в соответствии с правилами ст. 1232 ГК РФ отчуждение исключительного права по договору также подлежит государственной регистрации, порядок и условия которой устанавливаются Правительством Российской Федерации. Государственная регистрация исключительного права осуществляется посредством государственной регистрации соответствующего договора.

В бухгалтерском учете информация о наличии и движении нематериальных активов отражается на счете 04 "Нематериальные активы". предназначенном для этих целей Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н. Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы". Аналитический учет следует вести по отдельным объектам.

Основанием для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета, как мы уже сказали, являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции.

Первичные учетные документы в соответствии с п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" принимаются к учету при условии, что они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

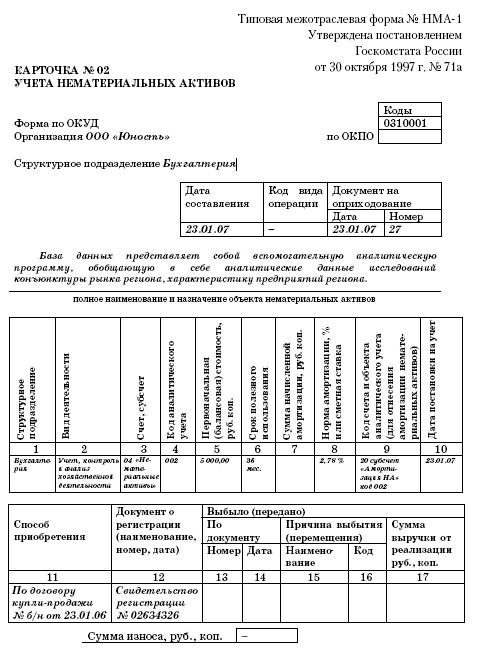

Для учета нематериальных активов разработана лишь одна унифицированная форма - Карточка учета нематериальных активов (форма N НМА-1). Этот первичный документ утвержден Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

В Указаниях по применению и заполнению формы N НМА-1 указано, что она применяется для учета всех видов нематериальных активов, поступивших в использование в организацию. Карточка ведется в бухгалтерии организации на каждый объект нематериальных активов. Заполняется карточка в одном экземпляре на основании документа на принятие к учету, приемки-передачи (перемещения) нематериальных активов и другой документации.

При заполнении карточки указывается ее номер в соответствии с принятой в организации системой нумерации первичных учетных документов, дата составления карточки, код вида операции (если в организации разработана система кодирования информации), а также дата и номер документа, на основании которого составляется карточка. Наименование организации и структурного подразделения, в котором нематериальный актив будет использоваться, вписываются в предназначенные для этого строки.

На лицевой стороне карточки указывается полное наименование и назначение объекта нематериальных активов. В соответствующие графы табличной части вписываются наименование структурного подразделения, вид деятельности, счет, субсчет, на котором учитывается объект, код аналитического учета, первоначальная (балансовая) стоимость объекта, срок полезного использования, сумма начисленной амортизации, норма амортизации в процентах, код счета и объекта аналитического учета для начисления амортизации, дата постановки объекта нематериальных активов на учет. Указывается также способ приобретения, наименование, номер и дата документа о регистрации, сведения о выбытии объекта нематериальных активов (номер и дата документа, причина выбытия, сумма выручки от продажи).

Сумма амортизации, указываемая в графе 7, исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования нематериального актива.

На оборотной стороне карточки содержится раздел "Краткая характеристика объекта нематериальных активов". В нем следует указать только основные показатели объекта, во избежание дублирования данных, имеющихся в технической документации на объект.

Итак, выше мы сказали, что карточка учета нематериальных активов составляется на основании документа на принятие к учету, приемки-передачи (перемещения) и другой документации. Унифицированных форм первичной учетной документации, которыми можно было бы оформить поступление в организацию объекта, его перемещение и выбытие, не существует.

Статья 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" содержит следующее требование: документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, составившей документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, и их личные подписи.

Таким образом, при отсутствии унифицированных форм документов по приему, перемещению и выбытию объектов нематериальных активов организация может самостоятельно разработать формы таких документов, учитывая специфику деятельности и соблюдая перечисленные выше обязательные реквизиты.

Использование самостоятельно разработанных форм документов следует предусмотреть приказом по учетной политике, а образцы форм должны содержаться в приложении к приказу.

Многие организации, использующие при производстве продукции (выполнении работ, оказании услуг) объекты нематериальных активов, ведут их учет, применяя формы первичной учетной документации, разработанные для учета и движения объектов основных средств. Основные средства, как и нематериальные активы, относятся к объектам внеоборотных активов организации.

Унифицированные формы первичной учетной документации по учету основных средств утверждены Постановлением Госкомстата России от 21 января 2003 г. N 7. Использование этих документов для учета объектов нематериальных активов также следует закрепить приказом по учетной политике организации.

Формы по учету основных средств можно взять за основу при самостоятельной разработке документов, предназначенных для учета и движения нематериальных активов, удалив из документов реквизиты, которые не будут заполняться. Обратите внимание, что если организация примет решение об использовании унифицированных форм документов по учету основных средств, удаление отдельных реквизитов из документов не допускается. В этом случае в документ следует внести недостающие строки и графы для отражения информации об объектах нематериальных активов, а строки и графы, для заполнения которых нет сведений, должны быть прочеркнуты.

Первичные учетные документы по движению нематериальных активов, как и другие первичные документы, должны составляться в момент совершения хозяйственной операции. В тех случаях, когда это сделать невозможно, документ необходимо оформить сразу после завершения операции. Нумерация каждого вида первичных документов производится в соответствии с принятой в организации системой нумерации документов.

Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 6 октября 2000 г. установлено, что первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей, подлежат хранению в течение 5-ти лет.

Еще в 1983 г. Минфином России было разработано и утверждено Положение о документах и документообороте в бухгалтерском учете от 29 июля 1983 г. N 105 (далее - Положение о документообороте), которое в настоящее время применяется в части, не противоречащей действующему законодательству. Согласно Положению о документообороте движение первичных документов в бухгалтерском учете регламентируется графиком, работу по составлению которого организует главный бухгалтер. График утверждается руководителем организации.

График должен устанавливать в организации рациональный документооборот, предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении, что установлено п. 5.3 Положения о документообороте.

Лица, создавшие и подписавшие первичные учетные документы, должны обеспечивать соблюдение графика документооборота, своевременное и качественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, что установлено п. 5.6 Положения о документообороте.

И еще несколько слов скажем о том, как организовать документальное оформление учета и движения нематериальных активов в целях налогообложения прибыли организаций. В соответствии с п. 3 ст. 257 Налогового кодекса Российской Федерации (далее - НК РФ) нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо:

- наличие способности приносить налогоплательщику экономические выгоды (доход);

- наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам НК РФ не относит НИОКР, не давшие положительного результата, а также интеллектуальные и деловые качества работников организации, их квалификацию и способность к труду.

Налоговый учет, который обязаны вести все организации, являющиеся плательщиками налога на прибыль организаций, согласно ст. 313 НК РФ, представляет собой систему сбора и обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, установленным НК РФ.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

По мнению УФНС России по г. Москве, содержащемуся в Письме от 28 апреля 2006 г. N 20-12/35854@, в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

Таким образом, в целях налогообложения прибыли можно применять те же документы по учету и движению нематериальных активов, что и в бухгалтерском учете, закрепив такой порядок в приказе по учетной политике в целях налогообложения.

Как исправить первичный учетный документ

Применение универсального передаточного документа

Как проверить подлинность больничного листа

Сроки хранения документов

Первичка 2013: обязательные и рекомендуемые формы, использование документов

Услуги по разделам

Бухгалтерские услуги Бухгалтерский учетCopyright © 2010 — 2012 Mosbuhuslugi.ru. Копирование материалов без согласия авторов запрещено. Реклама на сайте

2.5. Учет нематериальных активов

К нематериальным активам относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Нематериальный актив не имеет материально-вещественной структуры, но необходимо иметь документ, подтверждающий исключительное право вашей организации на этот актив.

То или иное имущество учитывают в составе нематериальных активов если одновременно выполняются следующие условия:

оно используется в производстве или необходимо для управленческих нужд фирмы;

имущество будет использоваться свыше 12 месяцев;

фирма не собирается его перепродавать в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена

на имущество есть документы, которые подтверждают права фирмы на него (патенты, свидетельства и т.д.).

В том, какие бывают нематериальные активы и какие документы подтверждают их существование, изложено следующей таблице:

В конце 2007 г. Минфин России утвердил новый стандарт по учету нематериальных активов ПБУ 14/2007, которым с 2008 г. обязаны руководствоваться организации при ведении учета нематериальных активов. Руководствуясь этим документом, бухгалтер, вероятно, испытает большие трудности, – считают доцент Волжского филиала Московского автомобильно-дорожного института В.П.Калинина и финансовый директор ООО «ТАПАС» Т.В.Кунявская (г. Чебоксары).

Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденным приказом Министерства финансов Российской Федерации от 27 декабря 2007 г. № 153н[1] определены семь условий, единовременно необходимых для принятия к бухгалтерскому учету объекта в качестве нематериального актива (п. 3), а именно:

а) объект способен приносить организации экономические выгоды в будущем, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации и т.д.;

б) организация имеет право на получение экономических выгод, которые объект способен приносить в будущем, есть документы, подтверждающие существование самого актива и права организации на него (наличие охранных документов, принадлежащих организации, наличие договора о переходе права от другого лица к этой организации, или объект охраняется организацией как секрет производства);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, то есть срока полезного использования свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Только при одновременном выполнении всех этих условий объект может быть принят к учету в качестве нематериального актива. Однако из приведенных в Положении примеров объектов, которые можно отнести к учитываемым нематериальным активам, этого не следует. Примеры неубедительны и противоречат условиям, изложенными в п. 3 Положения. Рассмотрим подробно приведенные выше условия и результаты интеллектуальной деятельности, которые могли бы им соответствовать.

Согласно подпункту а) объектом, принимаемым в качестве нематериального актива, может быть:

техническое решение, используемое, например, в составе изготавливаемой организацией продукции (изделии или веществе), или в технологическом процессе при производстве продукции, или при выполнении работ или оказании услуг. Такими техническими решениями, относимыми к объектам интеллектуальной собственности, являются изобретение, промышленный образец, полезная модель;

управленческое или организационное мероприятие, направленное на достижение целей создания организации, неизвестное третьим лицам, дающее экономические преимущества организации перед конкурентами (предприятие охраняет этот объект как секрет производства – ноу-хау);

программа для ЭВМ и база данных, а также топология интегральной микросхемы, имеющие государственную регистрацию, используемые в технологическом или управленческом процессе;

товарный знак, знак обслуживания, используемый, например, при выпуске, продаже продукции или оказании услуг.

Следовательно, условиям подпункта а) удовлетворяют объекты, способные приносить организации экономические выгоды: изобретение (устройство, способ, вещество, штамм), промышленный образец (дизайн, внешний вид изделия), товарный знак, знак обслуживания, секрет производства, программы для ЭВМ и базы данных, топологии интегральных микросхем.

Согласно подпункту б) организация имеет право на использование объекта и получение от этого экономической выгоды. Это право, а также существование самого нематериального актива должно быть подтверждено документально. Подтверждающими документами являются:

патент на изобретение, промышленный образец, полезную модель, селекционное достижение, полученный организацией на свое имя;

свидетельство на товарный знак;

свидетельство на программу для ЭВМ или базу данных;

свидетельство на топологию интегральной микросхемы;

договор об уступке (или другой документ, подтверждающий переход исключительного права на объект другому лицу в соответствии с требованиями законодательства) патента или свидетельства на соответствующий объект интеллектуальной деятельности, подтверждающий право владения патентом или свидетельством (исключительное право);

лицензия, подтверждающая право на использование результата интеллектуальной деятельности (исключительная или неисключительная);

приказ, распоряжение, стандарт организации или утвержденный руководителем организации Перечень сведений, относимых к коммерческой тайне организации, в котором указана охраняемая от доступа третьих лиц информация, в отношении которой введен режим коммерческой тайны.

Подпункт в ) изложен несколько некорректно, поскольку понятие «идентификация» – это установление тождественности по определенным признакам одного объекта другому, а не выделение или отделение. Представляется, что этот подпункт может быть изложен в следующей редакции: «Возможность определения объекта как самостоятельного имущества».

Подпункту г) – использование в течение длительного времени (срока полезного использования) – могут удовлетворять патенты на изобретения, промышленные образцы, полезные модели, свидетельства на товарные знаки, знаки обслуживания, другие технические решения, упомянутые выше.

Подпункту д) – отсутствие намерений организации продать объект в течение 12 месяцев или обычного операционного периода – могут соответствовать как патенты или свидетельства, полученные организацией на свое имя, так и патенты или свидетельства, приобретенные в порядке договора уступки. Организация может длительное время использовать эти технические решения в производстве продукции, в технологическом процессе и т.д. и не намереваться продать свое исключительное право на эти объекты в ближайшие 12 месяцев. Ни одна организация не станет продавать приобретенное исключительное право на объект интеллектуальной собственности («купленый» патент) или право на его использование (лицензию) в течение 12 месяцев.

Подпункту е) также удовлетворяют объекты, перечисленные выше, поскольку фактическую (первоначальную) стоимость можно достоверно определить, например, по затратам на НИОКР или по стоимости приобретенного права на защищенный патентом или свидетельством объект интеллектуальной собственности или права на его использование.

Подпункту ж) – отсутствие у объекта материально-вещественной формы (формулировка неудачная, лучше: «объект не выражен в какой-либо материально-вещественной форме» ) – соответствуют патенты на изобретения, промышленные образцы, полезные модели, свидетельства на товарные знаки и знаки обслуживания. Эти документы предоставляют их владельцам право распоряжения по своему усмотрению (в частности, право на использование в производстве, уступка или передача исключительного права другому лицу, предоставление права на использование объекта и т.п), то есть передается не продукция (как вещь) или технология, а право, например, на изготовление продукции по патенту или право на использование технического решения в технологическом процессе.

Подпункту ж) из упомянутых выше объектов интеллектуальной собственности не соответствуют программы для ЭВМ, базы данных, топологии интегральных микросхем, поскольку они имеют материально-вещественную форму (ст. 1259 и 1448 ГК РФ), хотя соответствуют требованиям большинства подпунктов п. 3 Положения. В связи с этим к учитываемым в качестве нематериальных активов в соответствии с Положением эти объекты не могут быть отнесены.

П. 4 Положения к нематериальным активам, наряду с другими объектами, относит произведения науки, литературы и искусства. Однако эти объекты интеллектуального труда защищаются не патентным, а авторским правом, не подлежат государственной регистрации, на них не выдается патент или свидетельство с определенным сроком действия, их не надо держать в секрете (как ноу-хау). Они не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации. Для них не устанавливается срок полезного использования. Кроме того, они имеют материально-вещественную форму в виде публичного произведения, публичного исполнения, в форме изображения, звуко– и видеозаписи и т.п.

Переход или предоставление права на результат интеллектуальной деятельности (например, на литературное произведение) влечет за собой переход права на вещь, в которой выражен результат этой деятельности. Следовательно, произведения науки, литературы, искусства нельзя отнести к нематериальным активам, принимаемым к бухгалтерскому учету, и они приведены в качестве примера в п. 4 Положения ошибочно.

П. 5 Положения, устанавливающий единицей учета нематериальных активов инвентарный объект, содержит неточности. Его целесообразнее изложить в следующем виде:

«Инвентарным объектом учитываемых нематериальных активов признается совокупность прав, возникающих из одного охранного документа (патента, свидетельства), выданного на имя организации в соответствии с положениями четвертой части ГК РФ, из совокупности приобретенных прав на объект интеллектуального труда по договору об отчуждении исключительного права на объект интеллектуального труда (покупка патента, свидетельства), а также из совокупности прав, возникающих из лицензионного договора на использование охраняемого объекта интеллектуальной собственности (покупка исключительной или неисключительной лицензии)».

Во втором абзаце п. 5 Положения в качестве примеров сложных объектов приводятся следующие: кинофильм, аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология.

Однако условиям единовременных требований для принятия объекта к бухгалтерскому учету (п. 3 Положения) из перечисленных в этом абзаце объектов интеллектуального труда соответствует лишь единая технология, поскольку результаты интеллектуальной деятельности, входящие в состав единой технологии (в соответствии с требованиями, предъявляемыми к понятию «единая технология» ), подлежат правовой охране и государственной регистрации или введению в отношении соответствующей информации режима сохранения тайны (глава 77 ГК РФ). Поэтому единая технология обладает теми же особенностями, что и приведенные выше объекты интеллектуального труда, подлежащие учету как нематериальные активы.

Остальные объекты, указанные в этом пункте (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт), не подлежат государственной регистрации, на них не выдаются охранные документы, они не используются в производстве продукции или в технологическом процессе. Кроме того, эти результаты интеллектуального труда имеют объективную форму выражения: письменную, устную (в виде публичного произнесения, публичного исполнения), в форме изображения, форме звукозаписи, объемно-пространственной форме. В связи с этим они не могут быть приняты в качестве учитываемых нематериальных активов.

Таким образом, к учитываемым нематериальным активам относятся следующие результаты интеллектуальной деятельности и средства индивидуализации:

патенты на изобретения (устройства, способы, вещества, штаммы), промышленные образцы (художественно-конструкторское решение внешнего вида изделия), полезные модели;

свидетельства на товарные знаки, знаки обслуживания;

исключительные права на объекты интеллектуального труда, приобретенные по договору уступки патента или свидетельства («купленные» патенты или свидетельства);

права на использование объектов интеллектуального труда, приобретенные по лицензии (покупка неисключительной или исключительной лицензии);

созданная организацией или приобретенная по договору уступки единая технология;

охраняемые организацией секреты производства, имеющие коммерческую ценность и недоступные третьим лицам.

Отсутствие в Положении однозначности понятий, нечеткие формулировки положений документа приводят к тому, что каждый пользователь толкует этот документ так, как понимает.

В частности, в статьях О.Курбангалеевой «Новые правила учета нематериальных активов»[2]. Е.Пальминой и М.Голубеевой «Большие перемены в бухучете нематериальных активов»[3] и в других источниках ПБУ 14/2007 комментируют ответственные специалисты. Авторы указывают неточности нормативного документа, а также приводят примеры объектов, которые, по их мнению, следует относить к учитываемым нематериальным активам, без единовременного выполнения семи условий, приведенных в п. 3 Положения.

Авторы статьи в журнале «Главбух» не разделяют понятия «предоставленные» и «полученные» в пользование права, а следовательно, и соответствующий порядок их учета. Кроме того, авторы статей не разделяют понятия «исключительное право на объект интеллектуального труда» и «исключительное право на использование объекта интеллектуального труда». а также «использование объекта по исключительной или по неисключительной (простой) лицензии». «сложный объект», «единая технология» и др. Например, авторы статьи «Большие перемены в бухучете нематериальных активов» неправильно толкуют п. 37 – 39 Положения, а именно: «… права, предоставленные по простой лицензии (и соответственно являются неисключительными) ПБУ 14/2007 предписывает учитывать за балансом как нематериальные активы, полученные в пользование».

В действительности, нематериальные активы, предоставленные правообладателем в пользование по любой лицензии (исключительной или неисключительной), не списываются и подлежат отражению в бухгалтерском учете у правообладателя, так как последний не передал свое исключительное право на объект, а лишь предоставил право на использование (то есть остается хозяином). Нематериальные активы, полученные в пользование, учитываются лицензиатом (покупателем) на забалансовом счете, исходя из стоимости лицензии, отраженной в лицензионном договоре.

Вероятно, Положение требует доработки, а специалисты, занимающиеся учетом нематериальных активов, нуждаются в обучении основным понятиям и правоотношениям, связанным с охраной и использованием результатов интеллектуальной деятельности и средств индивидуализации.

[1] Патенты и лицензии. 2008. № 3. С. 56.

[2] Российский налоговой курьер. 2008. № 5. С. 54.

[3] Главбух. 2008. № 4. С. 17.

Электронная версия бератора "Практическая бухгалтерия" (Бератор приведен в соответствии сизменениямиот декабря 2011 г.) Раздел V. Нематериальные активы

Поступление нематериальных активов

Содержание бератора "Практическая бухгалтерия"

Поисковый регистр бератора "Практическая бухгалтерия"

Единый поисковый регистр электронных версий бераторов

Что отнести к нематериальным активам

Все вопросы бухгалтерского учета нематериальных активов регулирует ПБУ 14/2007 "Учет нематериальных активов". К нематериальным активам относятся:

- исключительные права на объекты интеллектуальной собственности (изобретения, компьютерное программное обеспечение, товарные знаки и т.п.), которые используются в производственной деятельности организации более одного года;

- деловая репутация организации, которая возникла в связи с покупкой предприятия (в целом или его части).

Для того чтобы отнести объект к нематериальному активу, компания не должна предполагать его продажу в течение 12 месяцев, он должен использоваться больше 12 месяцев. Компания может оценить его стоимость.

Нематериальный актив не имеет материально-вещественной структуры, но вы должны иметь документ, подтверждающий исключительное право вашей организации на этот актив.

В том, какие бывают нематериальные активы и какие документы подтверждают их существование, вам поможет разобраться следующая таблица:

¦ Вид ¦ Документ, подтверждающий существование НМА и право вашей ¦

¦ нематериального актива (НМА) ¦ организации на него ¦

¦Исключительное право на изобрете-¦Патент, выданный Роспатентом (если НМА создан в вашей фирме).¦

¦ние, промышленный образец, полез-¦Договор об отчуждении исключительного права (если ваша фирма¦

¦ную модель ¦приобрела исключительные права на данный НМА) ¦

¦Исключительное авторское право на¦Акт ввода НМА в эксплуатацию или свидетельство о регистрации¦

¦программу для ЭВМ, базу данных ¦права на данный НМА, получаемое в добровольном порядке в¦

¦ ¦Роспатенте (если НМА создан в вашей фирме). Договор об¦

¦ ¦отчуждении исключительного права, зарегистрированный в¦

¦ ¦Российском агентстве по правовой охране программ для ЭВМ,¦

¦ ¦исключительная лицензия и акт приемки-передачи НМА (если ваша¦

¦ ¦фирма приобрела исключительные права на данный НМА) ¦

¦Исключительное право на товарный¦Свидетельство, выданное Роспатентом (если НМА создан в вашей¦

¦знак, знак обслуживания, наимено-¦фирме). Договор об отчуждении исключительного права (если ваша¦

¦вание места происхождения това-¦фирма приобрела исключительные права на данный НМА) ¦

¦Исключительное право на селекци-¦Патент, выданный Государственной комиссией РФ по испытанию и¦

¦онные достижения ¦охране селекционных достижений (если НМА создан в вашей фирме).¦

¦ ¦Договор об отчуждении исключительного права (если ваша фирма¦

¦ ¦приобрела исключительные права на данный НМА) ¦

¦Деловая репутация организации ¦Документы, подтверждающие приобретение фирмы, а также копии¦

¦ ¦первичных документов, представляемые учредителями и подтверждаю-¦

Покупка нематериальных активов

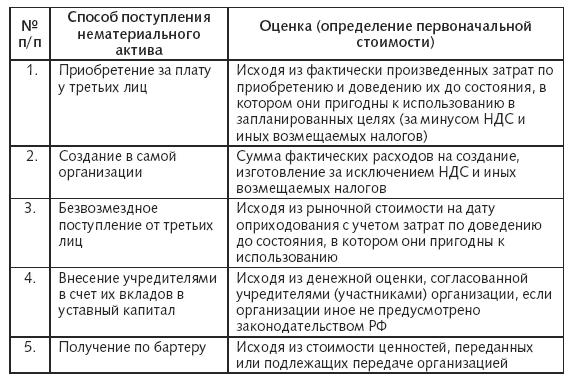

Нематериальный актив, приобретенный за плату, учтите на балансе по первоначальной стоимости, которая включает в себя все фактические расходы на его приобретение.

Такими расходами, например, могут быть:

- суммы, уплаченные за приобретение нематериального актива;

- стоимость консультационных услуг, связанных с приобретением нематериального актива;

- регистрационные сборы, патентные пошлины и другие аналогичные платежи, связанные с регистрацией (перерегистрацией) прав на нематериальный актив;

- невозмещаемые налоги, уплаченные при приобретении нематериального актива;

- вознаграждение, уплаченное посреднику, через которого приобретен нематериальный актив;

- иные затраты, непосредственно связанные с приобретением нематериального актива.

Все перечисленные затраты сначала вы должны учесть по дебету счета 08 "Вложения во внеоборотные активы" (без налога на добавленную стоимость):

Дебет 08 Кредит 60 (76, 51. )

- учтены затраты, непосредственно связанные с приобретением нематериального актива (без НДС), затем на основании счетов-фактур отразить НДС:

Дебет 19 Кредит 60 (76, 51. )

- учтен НДС по затратам, непосредственно связанным с приобретением нематериального актива.

Принимая нематериальный актив к учету, сделайте проводку:

Дебет 04 Кредит 08

- нематериальный актив принят к бухгалтерскому учету и отразите вычет по НДС:

Дебет 68 субсчет "Расчеты по НДС"

- НДС принят к вычету.

Нематериальные активы приходуют на основании акта приемки-передачи.

На каждый объект заведите инвентарную карточку учета нематериальных активов.

ЗАО "Актив" приобрело у ОАО "Селекция" исключительное право на селекционное достижение. Стоимость согласно договору составила 118 000 руб. (в том числе НДС - 18 000 руб.).

Договор об отчуждении исключительного права был зарегистрирован в Госсорткомиссии. Юридические услуги по регистрации договора отчуждения исключительного права составили 20 000 руб. (в том числе НДС - 3050 руб.).

Бухгалтер "Актива" сделал проводки:

Дебет 08 Кредит 60

- 100 000 руб. (118 000 - 18 000) - отражена стоимость прав на селекционное достижение (без НДС);

Дебет 19 Кредит 60

- 18 000 руб. - учтена сумма НДС;

Дебет 60 Кредит 51

- 118 000 руб. - перечислены деньги в ОАО "Селекция";

Дебет 08 Кредит 76

- 16 950 руб. - отражены затраты, связанные с регистрацией договора об отчуждении исключительного права;

Дебет 76 Кредит 51

- 20 000 руб. - оплачены затраты, связанные с регистрацией договора;

Дебет 04 Кредит 08

- 116 950 руб. (100 000 + 16 950) - нематериальный актив принят к бухгалтерскому учету (после регистрации договора в Госсорткомиссии);

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 21 050 руб. (18 050 + 3050) - НДС принят к вычету.

Расходы, связанные с содержанием и обслуживанием нематериальных активов, включают в первоначальную стоимость.

Так, например, в течение срока действия патента на изобретение организация-патентообладатель обязана уплачивать пошлину за поддержание патента в силе.

В учете такие затраты вы должны отразить при помощи проводки:

Дебет 26 (20, 44. ) Кредит 76

- учтены затраты, связанные с содержанием и обслуживанием нематериальных активов.

Вычет НДС при покупке нематериальных активов

НДС, уплаченный при покупке нематериальных активов, можно принять к вычету в том же порядке, что и по основным средствам.

Условия, при которых НДС можно принять к вычету, перечислены в статье 172 Налогового кодекса. Вот они:

1. Купленные нематериальные активы должны быть приобретены для ведения производственной деятельности или иных операций, облагаемых НДС.

2. У фирмы есть документ, подтверждающий право на вычет (счет-фактура, полученный от поставщика).

3. Купленные нематериальные активы должны быть "приняты на учет".

Обратите внимание: если нематериальные активы приобретены для производства товаров (работ, услуг), не облагаемых НДС, то сумму входного налога, уплаченную при их приобретении, к вычету не принимают. Ее учитывают в их балансовой стоимости.

О том, как принять к вычету НДС, уплаченный при покупке нематериальных активов, смотрите также раздел "Основные средства" подраздел "Поступление и ввод в эксплуатацию основных средств" ситуацию "Покупка основных средств" пункт "Вычет НДС при покупке основных средств".

Налоговый учет приобретения нематериальных активов

Для налогового учета приобретения нематериальных активов и формирования их первоначальной стоимости организация может вести специальные регистры по формам, рекомендованным ФНС России.

22 апреля ООО "Пассив" приобрело у ООО "Селекция" право на селекционное достижение.

Его стоимость - 59 000 руб. (в том числе НДС - 9000 руб.).

Затраты по регистрации права на селекционное достижение в Госсорткомиссии составили 1170 руб.

Документы на регистрацию были поданы 25 апреля.

Регистры могут быть заполнены так:

Регистр операций по приобретению имущества, работ, услуг, прав

Налогоплательщик: ООО "Пассив"

Идентификационный номер налогоплательщика: 7704026581

Период с 1 января 200 9 г. по 30 июня 200 9 г.

¦ Дата ¦ Условия ¦Основание ¦ Вид расхода ¦Сумма,¦Кол-во¦Объект учета,¦ Дата ¦ Основание ¦

¦ операции ¦получения¦получения ¦ и операции ¦ руб. ¦ ¦ с которым ¦признания ¦для призна-¦

¦ ¦ актива ¦ актива ¦ ¦ ¦ ¦ связаны ¦ объекта ¦ния объекта¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ расходы ¦ учета ¦ учета ¦

¦22.04.2009¦С после-¦ Договор ¦Приобретение ¦50 000¦ 1 ¦ Право на ¦25.04.2009¦Акт приема-¦

¦ ¦дующей ¦ N 96/2 ¦нематериальных¦ ¦ ¦ селекционное¦ ¦передачи от¦

¦ ¦оплатой ¦ ¦активов (дого-¦ ¦ ¦ достижение ¦ ¦22.04.2009 ¦

¦ ¦ ¦ ¦ворная цена¦ ¦ ¦ ¦ ¦N 96 ¦

¦25.04.2009¦Предвари-¦Платежное ¦ Приобретение ¦ 1 170¦ 1 ¦ Право на ¦25.04.2009¦ Платежное ¦

¦ ¦тельная ¦поручение ¦нематериальных¦ ¦ ¦ селекционное¦ ¦ поручение ¦

¦ ¦оплата ¦ от ¦ активов ¦ ¦ ¦ достижение ¦ ¦ от ¦

¦ ¦ ¦ N 282 ¦ ный сбор) ¦ ¦ ¦ ¦ ¦ N 282 ¦

Ответственный за составление регистра Кудрявцева Кудрявцева Е.А.

(подпись) (расшифровка подписи)

Регистр-расчет "Формирование стоимости объекта учета"

Налогоплательщик: ООО "Пассив"

Идентификационный номер налогоплательщика: 7704026581

Период с 1 января 200 9 г. по 30 июня 200 9 г.

¦ Наименование ¦ Дата ¦ Наименование ¦ Количество ¦ Сумма, ¦ Стоимость ¦

¦ объекта учета ¦признания ¦ операции ¦(в натураль-¦ руб. ¦объекта учета,¦

¦ ¦ объекта ¦ ¦ном измере-¦ ¦ руб. ¦

¦Право на селекционное¦25.04.2009¦Договорная цена приобрете-¦ 1 ¦ 50 000 ¦ 50 000 ¦

¦ ¦20.05.2009¦Регистрационный сбор ¦ 1 ¦ 1 170 ¦ 51 170 ¦

Ответственный за составление регистра Кудрявцева Кудрявцева Е.А.

(подпись) (расшифровка подписи)

Как видим, регистр-расчет составлен по данным регистра операций приобретения имущества, работ, услуг, прав.

Получение нематериальных активов безвозмездно

Нематериальный актив, полученный по договору дарения, учтите на балансе по рыночной стоимости на дату принятия к бухгалтерскому учету (п. 13 ПБУ 14/2007). В учете сделайте записи:

Дебет 08 Кредит 98-2

- получен нематериальный актив по договору дарения;

Дебет 04 Кредит 08

- нематериальный актив принят к бухгалтерскому учету.

Стоимость безвозмездно полученных нематериальных активов для целей налогообложения учитывают как внереализационные доходы (ст. 250 НК РФ).

О том, как начислить амортизацию безвозмездно полученных нематериальных активов, смотрите раздел "Основные средства" подраздел "Амортизация основных средств" ситуацию "Начисление амортизации основных средств, полученных безвозмездно".

Приобретение права использования нематериального актива

Практически каждая организация использует в своей работе компьютерные программы.

В подавляющем большинстве случаев исключительное право на компьютерную программ у остается у фирмы-разработчика, а организация приобретает лишь право пользования этой программой.

Такая ситуация, в частности, имеет место, когда организация использует программу автоматизации бухгалтерского учета (например, "1С:Бухгалтерия", "Парус" и т.п.) или информационную компьютерную систему (например, "Консультант-Плюс", "Гарант" и т.п.).

В данном случае нематериальные активы, полученные в пользование, компания должна учитывать на забалансовом счете в оценке, принятой в договоре (п. 39 ПБУ 14/2007).

Периодические платежи за право пользования объектом интеллектуальной собственности вы должны включить в расходы отчетного периода, а фиксированный разовый платеж учесть как расходы будущих периодов и списать на затраты в течение срока действия договора.

Обратите внимание: входной НДС, относящийся к расходам будущих периодов, можно принять к вычету в полном объеме, если выполнены условия статьи 172 НК РФ.

При этом не имеет значения, в каком порядке эти расходы будут списаны в бухгалтерском учете.

Обратите внимание: если в момент реализации НМА заключен лицензионный договор в письменной форме, то эту операцию НДС не облагают (пп. 26 п. 2 ст. 149 НК РФ).

Пример (приобретение компьютерной программы)

ЗАО "Актив" приобрело компьютерную программу "1С:Бухгалтерия 7.7", заплатив 3540 руб.

Согласно договору исключительное авторское право на эту программу остается у фирмы-разработчика, а "Актив" получил лишь право использовать эту программу для автоматизации своей бухгалтерии.

Бухгалтер "Актива" сделал проводки:

- 3540 руб. - отражена стоимость нематериального актива, полученного "Активом" в пользование (в оценке по договору);

Дебет 97 Кредит 60

- 3540 руб. - отражен платеж за право пользования программой;

Дебет 60 Кредит 51

- 3540 руб. - перечислены деньги поставщику программы.

Срок использования программы договором не ограничен, однако ЗАО "Актив" собирается использовать ее в течение пяти лет.

Ежемесячно бухгалтер "Актива" будет делать проводки:

Дебет 26 Кредит 97

- 59 руб. (3540 руб. 5 лет. 12 мес.) - соответствующая часть расходов будущих периодов учтена в расходах отчетного периода.

По окончании срока использования программы бухгалтер сделает проводку:

- 3540 руб. - списана стоимость нематериального актива, полученного "Активом" в пользование.

Стоимость технической поддержки, обновление данных в программах автоматизации бухгалтерского учета облагают НДС. Фирмы принимают его к вычету в обычном порядке.

Создание нематериальных активов

Если нематериальный актив был создан непосредственно в вашей организации, то его первоначальная стоимость представляет собой сумму всех затрат, связанных с его созданием и регистрацией.

Научно-производственное предприятие ООО "НИИ "Текстиль" разработало новый способ получения высокопрочной ткани. Сотрудники предприятия И.И. Иванов и А.А. Фокин разработали техническую документацию, изготовили и испытали образец новой ткани.

Заработная плата сотрудников, начисленная за время выполнения этих работ, составила 10 000 руб. Сумма начисленных страховых взносов - 2600 руб.; сумма взносов на обязательное страхование от несчастных случаев на производстве - 20 руб.

В отчетном году "НИИ "Текстиль" направило в Роспатент заявку на получение патента на это изобретение.

Предприятие заплатило пошлину за регистрацию патента в сумме 1170 руб. и сбор за экспертизу изобретения в Федеральном институте промышленной собственности в сумме 5000 руб.

Предприятие получило в Роспатенте патент N 2224592 на изобретение "Способ получения высокопрочной ткани" сроком на 20 лет.

Бухгалтер "НИИ "Текстиль" сделал проводки:

Дебет 08 Кредит 70

- 10 000 руб. - начислена заработная плата сотрудникам, участвовавшим в создании нематериального актива;

Дебет 08 Кредит 69-1, 69-2, 69-3

- 2620 руб. (2600 + 20) - начислены страховые взносы и взносы на обязательное страхование от несчастных случаев на производстве;

Дебет 08 Кредит 76

- 5000 руб. - учтены затраты по оплате экспертизы изобретения в Федеральном институте промышленной собственности;

Дебет 08 Кредит 76

- 1170 руб. - учтены затраты по оплате пошлины за рассмотрение заявки в Роспатенте;

Дебет 76 Кредит 51

- 6170 руб. (5000 + 1170) - оплачены затраты, связанные с экспертизой и регистрацией изобретения;

Дебет 04 Кредит 08

- 18 790 руб. (10 000 + 2620 + 5000 + 1170) - нематериальный актив принят к бухгалтерскому учету (после получения патента).

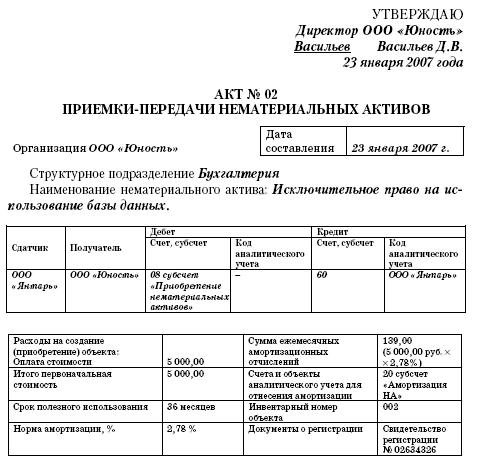

Какими документами оформить поступление нематериальных активов

Акт приемки-передачи нематериального актива

Нематериальные активы приходуют на основании акта приемки-передачи.

По общему правилу акт составляет комиссия, назначаемая приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Типового бланка акта приемки-передачи нематериального актива нет.

Однако в качестве исходного образца такого акта вы можете использовать бланк акта (накладной) приемки-передачи основных средств (форма N ОС-1).

В акте должны быть указаны первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации.

Акт составляют в одном экземпляре.

Вот образец акта:

Васильев А.И. Васильев

подпись расшифровка подписи