.png)

.png)

Рейтинг: 4.0/5.0 (1924 проголосовавших)

Рейтинг: 4.0/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Предприниматели, применяющие общую систему налогообложения, используют в своей деятельности Книгу учета доходов, расходов и хозяйственных операций, утвержденную Приказом Минфина России и МНС России N 86н/БГ-3-04/430 от 13.08.2002. Книга доходов и расходов ОСНО состоит из 6 разделов, включающих 22 таблицы из множества граф и строк. Чтобы «не заблудиться» в таблицах новичкам нужно просто понять алгоритм заполнения и взаимосвязь таблиц. Но кроме этого и бывалым, и новичкам следует знать несколько основных требований к заполнению Книги. Итак, по порядку.

Книга доходов и расходов ОСНО – алгоритм заполненияПри работе с Книгой следует придерживаться следующего алгоритма.

1) Определяем перечень таблиц для заполнения - убираем все таблицы, которые не имеют к вашей деятельности отношения (например, полуфабрикаты собственного производства, нематериальные активы, МБП и т.д.). Здесь же определяемся с НДС – если не являетесь плательщиком НДС, то убираете все таблицы с буквой А и наоборот. Если имеется и то и другое, то заполняются таблицы А и Б, плюс разрабатываете регистр-таблицу для раздельного учета НДС в соответствии со ст. 170 НК РФ.

2) Для того чтобы определиться – какие строки и графы заполнять, изучите таблицу № 6-1 – это сводная таблица, на основании которой будет заполняться декларация. Эта таблица в части доходов и материальных расходов отсылает к таблице 1-7, которая также является сводной, но только в части материальных расходов. В этой таблице есть три главных графы – 10 (расходы по реализации), 16 (доходы по реализации), 21 (результат от каждой сделки, продажи – прибыль или убыток). В этих графах сделаны ссылки на соответствующие таблицы, откуда должны быть перенесены цифры.

3) Самая кропотливая и трудоемкая часть таблиц – это таблицы 1-6. Если количество операций невелико, а производственный процесс простой (или отсутствует), то можно просто переписывать данные из первичного документа в соответствующие строки и графы, в противном случае необходимо формировать вспомогательные регистры аналитического учета, из которых данные будут переноситься в Книгу. Для этих целей очень хорошо можно использовать Excel или программы для малого бизнеса.

Важные требованияОсновные требования к заполнению Книги:

1) При заполнении Книги необходимо руководствоваться Порядком ее заполнения, который утвержден вышеназванным приказом Минфина. Но там перечислено далеко не все, что может быть на практике, поэтому ориентируйтесь на главу 25 НК – налог на прибыль.

2) Строго придерживаемся не только кассового метода учета, но и отслеживаем соответствие расходов доходам. Например, если в налоговом периоде входящих остатков товара не было, приобретено и оплачено 100 ед. реализовано 90, то в расходы ставим 90, а 10 оставляем на будущие налоговые периоды и т.д.

3) При заполнении Книги всегда соблюдайте «золотое» правило учета: одна запись в книге равна 1 документу (от контрагента или своему).

И напоследокПоследняя рекомендация: формат Книги не позволяет учесть все многообразие хозяйственных операций и специфики бизнеса, а изменять форму Книги можно только по согласованию с ИФНС (как исключение). Но в тоже время можно создать дополнительные регистры – таблицы, которые помогут заполнению Книги и дадут пояснения. Свои особенности рекомендую закрепить в учетной политике в соответствии со ст. 11 НК РФ, это очень сильно упростит вам жизнь и защитит вас в случае разногласий с проверяющими.

Книга доходов и расходов ОСНО способна стать вашим помощником в процессе ведения учета, если правильно ей пользоваться. А как справляетесь с ее заполнением вы? Если у вас есть вопросы, вы можете задать их в комментариях!

Книга доходов и расходов ОСНО способна стать вашим помощником в процессе ведения учета, если правильно ей пользоваться. А как справляетесь с ее заполнением вы? Если у вас есть вопросы, вы можете задать их в комментариях!

Образцы заполнения всех таблиц книги учета ИП на ОСНО можно найти в книге Г.Ю.Касьяновой "Индивидуальный предприниматель: налогообложение и учет" на ОЗОНе.

Автор: Светлана Мошкина, к.э.н, аттестованный аудитор, эксперт по бухгалтерскому учету и налогам

Специально для pommp.ru

При необходимости предприниматель может разработать другую форму книги учета доходов и расходов исходя из специфики своей деятельности. Использование самостоятельно разработанной формы книги учета нужно согласовать с налоговой инспекцией, в которой предприниматель состоит на учете. Такой вывод следует из абзаца 3 пункта 7 Порядка учета доходов и расходов для предпринимателей.

Порядок согласования законодательно не прописан. Поэтому свою форму книги учета можно представить в инспекцию для заверения с сопроводительным письмом. Перед подачей книгу предварительно оформите по общим правилам.

Книгу учета доходов и расходов составляйте в единственном экземпляре. На каждый год открывайте новую книгу учета. Это следует из положений пункта 4 Порядка учета доходов и расходов для предпринимателей, а также из абзаца 2 общих требований к порядку заполнения книги учета.

Вести книгу учета доходов и расходов можно как на бумаге, так и в электронном виде (п. 7 Порядка учета доходов и расходов для предпринимателей).

В зависимости от того, в каком виде ведется книга учета доходов и расходов (бумажном или электронном), порядок ее оформления различается.

Если предприниматель ведет книгу учета на бумаге, до начала внесения в нее записей необходимо:

Это следует из положений пункта 8 Порядка учета доходов и расходов для предпринимателей.

Если предприниматель ведет книгу учета в электронном виде, то по окончании налогового периода ее нужно:

Это следует из положений пункта 8 Порядка учета доходов и расходов для предпринимателей.

Внимание: отсутствие книги учета доходов и расходов является правонарушением, за которое предусмотрена налоговая ответственность по статье 120 Налогового кодекса РФ.

Если у предпринимателя отсутствует книга учета доходов и расходов – это является грубым нарушением правил учета доходов, расходов и объекта налогообложения.

Размер штрафа для предпринимателя составит:

Если нарушение привело к занижению налоговой базы, оно повлечет за собой штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такой порядок предусмотрен статьей 120 Налогового кодекса РФ.

Состав книги учета

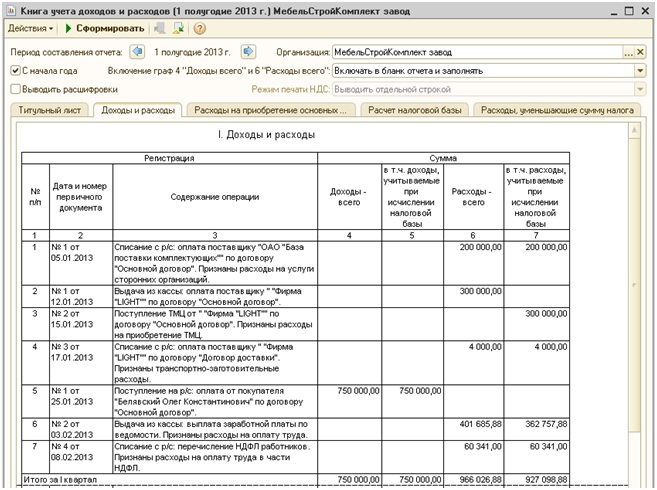

Книга учета доходов и расходов предпринимателя на общей системе налогообложения состоит из шести разделов:

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Каждый раздел книги учета состоит из нескольких таблиц. Их нужно заполнить, если предприниматель осуществлял операции, для отражения которых предназначены соответствующие таблицы.

Записи о хозяйственных операциях вносите в книгу учета в хронологическом порядке на основании первичных документов (п. 4 Порядка учета доходов и расходов предпринимателей).

Учет доходов, расходов и хозяйственных операций ведите в рублях (абз. 1 п. 5 Порядка учета доходов и расходов предпринимателей). Доходы и расходы, выраженные в валюте, учтите в совокупности с доходами и расходами в рублях. Их нужно пересчитать по официальному курсу, установленному Банком России на дату признания соответствующего дохода (на дату фактического осуществления расхода) (абз. 2 п. 5 Порядка учета доходов и расходов предпринимателей).

Отражение доходов и расходов

Доходы и расходы отражайте в книге учета на дату их фактической оплаты. Показывая доход, не уменьшайте его на сумму налогового вычета. Это следует из пунктов 13 и 14 Порядка учета доходов и расходов предпринимателей.

Доходы, полученные в результате зачета взаимных требований, отразите в книге учета на дату подписания акта о взаимозачете. Расходы, понесенные в связи с зачетом взаимных требований, отразите в книге учета на эту же дату (при условии, что на момент подписания акта выполнены другие условия для признания расхода). На дату подписания акта взаимозачета обязательства продавца (исполнителя) и покупателя (заказчика) погашаются (ст. 410 ГК РФ).

Доходы от реализации основных средств и нематериальных активов определите как разницу между ценой реализации и их остаточной стоимостью (п. 14 Порядка учета доходов и расходов предпринимателей).

Заполнение раздела I

Раздел I состоит из семи таблиц, шесть их которых предусматривает два варианта их заполнения:

- таблица 1-1А «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

- таблица 1-1Б «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

- таблица 1-2 «Учет выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг)»;

- таблица 1-3А «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

- таблица 1-3Б «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

- таблица 1-4А «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

- таблица 1-4Б «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

- таблица 1-5А «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

- таблица 1-5Б «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

- таблица 1-6А «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

- таблица 1-6Б «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

- таблица 1-7А «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц»;

- таблица 1-7Б «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц».

Таблицы с литерой «А» заполняйте, если осуществляете операции, облагаемые НДС. Таблицы с литерой «Б» заполняйте при совершении операций, не облагаемых НДС. Если предприниматель осуществляет как операции, облагаемые НДС, так и освобожденные от налогообложения, нужно вести раздельный учет таких операций и заполнять, соответственно, таблицы как с литерой «А», так и с литерой «Б».

Таблицу 1-1 заполните на основании первичных документов о приобретении товаров (работ, услуг), используемых для производства готовой продукции (выполнения работ, оказания услуг). В данной таблице не отражайте приобретенные материальные ресурсы (топливо, электроэнергия, транспортные расходы и т. п.), которые подлежат отражению в таблице № 1-4.

В таблице 1-2 отразите операции по учету выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг) из приобретенного и израсходованного сырья, которое ранее было отражено в таблице № 1-1.

Таблицу 1-3 используйте для учета приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг), которые составляют основу готовой продукции (работ, услуг).

Материальные расходы. не отраженные в таблицах 1-1 и 1-3, укажите в таблице 1-4.

В таблице 1-5 формируйте полную себестоимость готовой продукции (выполненной работы, оказанной услуги) на основании данных из предыдущих таблиц.

В таблице 1-6 отразите доходы от предпринимательской деятельности и расходы, связанные с получением этих доходов. Таблица заполняется в момент признания соответствующих доходов и расходов.

Если предприниматель занимается только торговлей и не формирует себестоимость готовой продукции (выполненной работы, оказанной услуги), таблицу 1-6 заполняйте на основании данных из таблиц 1-1 и 1-4.

Таблицу 1-7 заполняйте по итогам каждого месяца на основании данных, отраженных в таблице 1-6. В этой таблице определяются доходы и расходы текущего месяца, которые в дальнейшем учитываются при расчете НДФЛ.

Такие правила содержатся в Общих требованиях, утвержденных приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Заполнение раздела II

Раздел II состоит из двух таблиц:

- таблица 2-1 «Расчет амортизации основных средств, непосредственно используемых для осуществления предпринимательской деятельности за налоговый период 200 __ года»;

- таблица 2-2 «Расчет для продолжения начисления амортизации по основным средствам, приобретенным до 1 января 2002 года и используемым для осуществления предпринимательской деятельности за налоговый период 200 ___ года».

Обе таблицы предназначены для отражения операций, связанных с движением основных средств.

Данные по основным средствам предпринимателя отразите в разделе II книги учета доходов и расходов позиционным способом по каждому объекту отдельно. Начальные записи в этом разделе делайте в момент ввода в эксплуатацию приобретенных (изготовленных) основных средств. Ежегодно рассчитывайте суммы амортизации основных средств для включения в расходы текущего года и выводите остаток для списания в последующих налоговых периодах.

Такие правила содержатся в Общих требованиях, утвержденных приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Заполнение раздела III

Раздел III включает в себя одну таблицу:

– таблица 3 «Расчет для продолжения начисления амортизации по малоценным и быстроизнашивающимся предметам, которые остались не списанными по состоянию на 1 января 2002 года за налоговый период 200 ___ года».

В данном разделе отразите начисление амортизации и выбытие малоценных и быстроизнашивающихся предметов, не списанных по состоянию на 1 января 2002 года. Стоимость используемых предметов погашается через амортизацию в два этапа: первые 50 процентов первоначальной стоимости списываются в начале использования объекта, а оставшиеся 50 процентов – при его выбытии. Оставшиеся 50 процентов стоимости малоценных и быстроизнашивающихся предметов при выбытии отразите в графе 5 таблицы 3 раздела III книги учета доходов и расходов.

Такие правила содержатся в Общих требованиях, утвержденных приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Заполнение раздела IV

Раздел IV состоит из двух таблиц:

- таблица 4-1 «Расчет амортизации нематериальных активов, непосредственно используемых для осуществления предпринимательской деятельности за налоговый период 20 __ года»;

- таблица 4-2 «Расчет для продолжения начисления амортизации по нематериальным активам, приобретенным до 1 января 2002 года и используемым для осуществления предпринимательской деятельности за налоговый период 20 ___года».

Данный раздел предназначен для отражения движения нематериальных активов. Начальные записи в этом разделе делайте в момент начала использования приобретенных (созданных) нематериальных активов. Ежегодно рассчитывайте суммы амортизации нематериальных активов для включения в расходы текущего года и выводите остаток для списания в последующих налоговых периодах.

Такие правила содержатся в Общих требованиях, утвержденных приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Заполнение раздела V

Раздел V включает в себя одну таблицу:

– таблица 5 «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов за 20 ___ год».

Данный раздел предназначен для отражения операций, связанных с начислением и выплатой зарплаты (премий, вознаграждений и т. п.), а также удержанием НДФЛ с данных выплат. Таблицу 5 заполняйте помесячно.

Такие правила содержатся в Общих требованиях, утвержденных приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Заполнение раздела VI

Раздел VI состоит из трех таблиц:

- таблица 6-1 «Определение налоговой базы по налогу на доходы физических лиц за налоговый период 20 __ года»;

- таблица 6-2 «Регистр прочих расходов, связанных с осуществлением предпринимательской деятельности за налоговый период 20 __ года»;

- таблица 6-3 «Регистр расходов, произведенных в отчетном налоговом периоде, но связанных с получением доходов в следующих налоговых периодах».

Данный раздел является сводным и предназначен для обобщения информации, включенной в предыдущих разделах книги учета доходов и расходов.

Строку «Доход от реализации товаров, выполненных работ, оказанных услуг» таблицы 6-1 заполните на основании данных, отраженных в графе 16 таблицы 1-7А и (или) графе 15 таблицы 1-7Б.

В строке «Прочие доходы» таблицы 6-1 укажите размер прочих доходов, в том числе стоимость имущества, полученного безвозмездно.

В строке «Итого доходов» таблицы 6-1 отразите суммарное значение доходов, полученных в налоговом периоде. Сумму доходов, отраженных в данной строке, переносите в строку 030 листа В декларации по форме 3-НДФЛ.

Строку «Материальные расходы» заполните на основании данных, отраженных в графе 10 таблицы 1-7А и (или) таблицы 1-7Б. Сумму материальных расходов переносите в строку 050 листа В декларации по форме 3-НДФЛ.

В строке «Суммы амортизации по амортизируемому имуществу» отразите начисленную за налоговый период амортизацию по основным средствам и нематериальным активам на основании данных таблиц разделов II, III, IV. Значение данной строки переносите в строку 060 листа В декларации по форме 3-НДФЛ.

В строке «Расходы на оплату труда» отразите начисленную зарплату и вознаграждения в пользу сотрудников предпринимателя за налоговый период на основании данных раздела V. Значение данной строки переносите в строку 070 листа В декларации по форме 3-НДФЛ.

Строку «Прочие расходы» заполните на основании данных из таблицы № 6-2. Значение данной строки перенесите в строку 090 листа В декларации по форме 3-НДФЛ.

В строке «Итого расходов» отразите суммарное значение всех расходов предпринимателя, учитываемых при расчете НДФЛ за налоговый период. Данные этой строки перенесите в строку 040 листа В декларации по форме 3-НДФЛ.

Строку «Расходы, произведенные в отчетном налоговом периоде, но связанные с получением доходов в следующих налоговых периодах» заполните на основании данных таблицы 6-3.

Таблица 6-2 служит для расшифровки прочих расходов, произведенных предпринимателем в текущем налоговом периоде и учитываемых при расчете НДФЛ.

В таблице 6-3 отразите расходы, которые понесены в текущем налоговом периоде и которые будут признаны в последующих налоговых периодах (после получения соответствующих доходов).

Такие правила содержатся в Общих требованиях, утвержденных приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Пример заполнения книги учета доходов и расходов предпринимателя

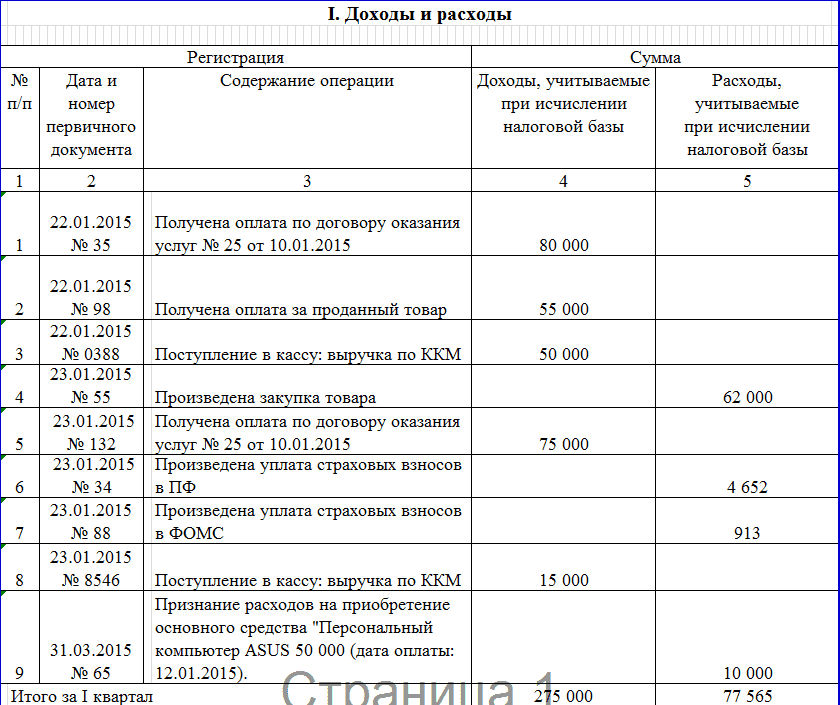

А.А. Иванов зарегистрировался в качестве предпринимателя 28 октября 2014 года. Он применяет общую систему налогообложения и является плательщиком НДС.

В течение 2014 года им были осуществлены следующие хозяйственные операции.

2 ноября – оплата аренды офиса за ноябрь – сумма 30 000 руб. (без НДС).

5 ноября – приобретение строительного песка в объеме 5000 куб. м по цене 354 руб./куб. м, в том числе НДС (18%) – 54 руб.

22 ноября – приобретение компьютера (стоимость 49 560 руб. в т. ч. НДС – 7560 руб.) и ввод его в эксплуатацию. Срок полезного использования компьютера – 25 месяцев.

25 ноября:

– реализация песка в объеме 4000 куб. м по цене 531 руб./куб. м, в том числе НДС – 81 руб.;

– оплата доставки песка покупателю – сумма 177 000 руб. в том числе НДС – 27 000 руб;

30 ноября – оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.

1 декабря – прием на работу бухгалтера О.Н. Авдеевой с месячным окладом 20 000 руб.

2 декабря – оплата аренды офиса за декабрь – сумма 30 000 руб. (без НДС).

28 декабря – оплата аренды офиса за январь 2014 года – сумма 30 000 руб. (без НДС).

30 декабря:

– выплата зарплаты Авдеевой – сумма 17 452 руб. (20 000 руб. – (20 000 руб. – 400 руб.) × 13%);

– перечисление НДФЛ с зарплаты Авдеевой – сумма 2548 руб. ((20 000 руб. – 400 руб.) × 13%);

– перечисление страховых взносов с зарплаты Авдеевой – сумма 6800 руб. (20 000 руб. × 34%);

– перечисление фиксированного страхового платежа с доходов предпринимателя – сумма 2847 руб. (4300 × 31,1% × (2 мес. + 4 дн. 31 дн.). Добровольные взносы в ФСС России Иванов не платит;

– оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.

31 декабря – начисление амортизации по компьютеру – сумма 1680 руб. (42 000 руб. 25 мес.).

По итогам 2014 года предприниматель заполнил книгу учета доходов и расходов предпринимателя в объеме, соответствующем совершенным им хозяйственным операциям в 2014 году.

Порядок заполнения книги доходов и расходов предпринимателя установлен Приказом МНС России №№ 86Н и приказом Минфина России от 13.08.2002 № БГ-3-04/430,записи о хозяйственных операциях вносите в книгу учета в хронологическом порядке на основании первичных документов, учет доходов, расходов и хозяйственных операций ведите в рублях. Доходы и расходы отражайте в книге учета на дату их фактической оплаты. Подробный порядок учета приведен в ответе, пример заполнения книги можно найти по ссылке: http://www.1gl.ru/#/document/118/11791

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как предпринимателю на общей системе налогообложения отражать показатели в книге учета доходов и расходов

Состав книги учетаКнига учета доходов и расходов предпринимателя на общей системе налогообложения состоит из шести разделов:

Каждый раздел книги учета состоит из нескольких таблиц. Их нужно заполнить, если предприниматель осуществлял операции, для отражения которых предназначены соответствующие таблицы.*

Внесение записейЗаписи о хозяйственных операциях вносите в книгу учета в хронологическом порядке на основании первичных документов (п. 4 Порядка учета доходов и расходов предпринимателей ).

Отражение доходов и расходовДоходы и расходы отражайте в книге учета на дату их фактической оплаты. Показывая доход, не уменьшайте его на сумму налогового вычета. Это следует из пунктов 13 и 14 Порядка учета доходов и расходов предпринимателей.

Доходы, полученные в результате зачета взаимных требований, отразите в книге учета на дату подписания акта о взаимозачете. Расходы, понесенные в связи с зачетом взаимных требований, отразите в книге учета на эту же дату (при условии, что на момент подписания акта выполнены другие условия для признания расхода). На дату подписания акта взаимозачета обязательства продавца (исполнителя) и покупателя (заказчика) погашаются (ст. 410 ГК РФ ).

Доходы от реализации основных средств и нематериальных активов определите как разницу между ценой реализации и их остаточной стоимостью (п. 14 Порядка учета доходов и расходов предпринимателей ).*

Заполнение раздела IРаздел I состоит из семи таблиц, шесть их которых предусматривает два варианта их заполнения:

Таблицы с литерой «А» заполняйте, если осуществляете операции, облагаемые НДС. Таблицы с литерой «Б» заполняйте при совершении операций, не облагаемых НДС. Если предприниматель осуществляет как операции, облагаемые НДС, так и освобожденные от налогообложения, нужно вести раздельный учет таких операций и заполнять, соответственно, таблицы как с литерой «А», так и с литерой «Б».

Таблицу 1-1 заполните на основании первичных документов о приобретении товаров (работ, услуг), используемых для производства готовой продукции (выполнения работ, оказания услуг). В данной таблице не отражайте приобретенные материальные ресурсы (топливо, электроэнергия, транспортные расходы и т. п.), которые подлежат отражению в таблице № 1-4.

В таблице 1-2 отразите операции по учету выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг) из приобретенного и израсходованного сырья, которое ранее было отражено в таблице № 1-1.

Таблицу 1-3 используйте для учета приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг), которые составляют основу готовой продукции (работ, услуг).

Материальные расходы. не отраженные в таблицах 1-1 и 1-3, укажите в таблице 1-4.

В таблице 1-5 формируйте полную себестоимость готовой продукции (выполненной работы, оказанной услуги) на основании данных из предыдущих таблиц.

В таблице 1-6 отразите доходы от предпринимательской деятельности и расходы, связанные с получением этих доходов. Таблица заполняется в момент признания соответствующих доходов и расходов .

Если предприниматель занимается только торговлей и не формирует себестоимость готовой продукции (выполненной работы, оказанной услуги), таблицу 1-6 заполняйте на основании данных из таблиц 1-1 и 1-4.

Таблицу 1-7 заполняйте по итогам каждого месяца на основании данных, отраженных в таблице 1-6. В этой таблице определяются доходы и расходы текущего месяца, которые в дальнейшем учитываются при расчете НДФЛ.

Заполнение раздела IIРаздел II состоит из двух таблиц:

Обе таблицы предназначены для отражения операций, связанных с движением основных средств.

Данные по основным средствам предпринимателя отразите в разделе II книги учета доходов и расходов позиционным способом по каждому объекту отдельно. Начальные записи в этом разделе делайте в момент ввода в эксплуатацию приобретенных (изготовленных) основных средств. Ежегодно рассчитывайте суммы амортизации основных средств для включения в расходы текущего года и выводите остаток для списания в последующих налоговых периодах.

Заполнение раздела IIIРаздел III включает в себя одну таблицу:

– таблица 3 «Расчет для продолжения начисления амортизации по малоценным и быстроизнашивающимся предметам, которые остались не списанными по состоянию на 1 января 2002 года за налоговый период 200 ___ года».

В данном разделе отразите начисление амортизации и выбытие малоценных и быстроизнашивающихся предметов, не списанных по состоянию на 1 января 2002 года. Стоимость используемых предметов погашается через амортизацию в два этапа: первые 50 процентов первоначальной стоимости списываются в начале использования объекта, а оставшиеся 50 процентов – при его выбытии. Оставшиеся 50 процентов стоимости малоценных и быстроизнашивающихся предметов при выбытии отразите в графе 5таблицы 3 раздела III книги учета доходов и расходов.

Заполнение раздела IVРаздел IV состоит из двух таблиц:

Данный раздел предназначен для отражения движения нематериальных активов. Начальные записи в этом разделе делайте в момент начала использования приобретенных (созданных) нематериальных активов. Ежегодно рассчитывайте суммы амортизации нематериальных активов для включения в расходы текущего года и выводите остаток для списания в последующих налоговых периодах.

Заполнение раздела VРаздел V включает в себя одну таблицу:

– таблица 5 «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов за 200 ___ год».

Данный раздел предназначен для отражения операций, связанных с начислением и выплатой зарплаты (премий, вознаграждений и т. п.), а также удержанием НДФЛ с данных выплат. Таблицу 5 заполняйте помесячно.

Заполнение раздела VIРаздел VI состоит из трех таблиц:

Данный раздел является сводным и предназначен для обобщения информации, включенной в предыдущих разделах книги учета доходов и расходов.

В строке «Прочие доходы» таблицы 6-1 укажите размер прочих доходов, в том числе стоимость имущества, полученного безвозмездно.

В строке «Итого доходов» таблицы 6-1 отразите суммарное значение доходов, полученных в налоговом периоде. Сумму доходов, отраженных в данной строке, переносите в строку 030 листа В декларации по форме 3-НДФЛ .

В строке «Суммы амортизации по амортизируемому имуществу» отразите начисленную за налоговый период амортизацию по основным средствам и нематериальным активам на основании данных таблиц разделов II. III. IV. Значение данной строки переносите в строку 060 листа В декларации по форме 3-НДФЛ .

В строке «Расходы на оплату труда» отразите начисленную зарплату и вознаграждения в пользу сотрудников предпринимателя за налоговый период на основании данных раздела V. Значение данной строки переносите в строку 070 листа В декларации по форме 3-НДФЛ .

В строке «Итого расходов» отразите суммарное значение всех расходов предпринимателя, учитываемых при расчете НДФЛ за налоговый период. Данные этой строки перенесите в строку 040 листа В декларации по форме 3-НДФЛ .

Таблица 6-2 служит для расшифровки прочих расходов. произведенных предпринимателем в текущем налоговом периоде и учитываемых при расчете НДФЛ.

В таблице 6-3 отразите расходы, которые понесены в текущем налоговом периоде и которые будут признаны в последующих налоговых периодах (после получения соответствующих доходов).

Пример заполнения книги учета доходов и расходов предпринимателя*

А.А. Иванов зарегистрировался в качестве предпринимателя 28 октября 2011 года. Он применяет общую систему налогообложения и является плательщиком НДС.

В течение 2011 года им были осуществлены следующие хозяйственные операции.

– 2 ноября – оплата аренды офиса за ноябрь – сумма 30 000 руб. (без НДС).

– 5 ноября – приобретение строительного песка в объеме 5000 куб. м по цене 354 руб./куб. м, в том числе НДС (18%) – 54 руб.

– 22 ноября – приобретение компьютера (стоимость 49 560 руб. в т. ч. НДС – 7560 руб.) и ввод его в эксплуатацию. Срок полезного использования компьютера – 25 месяцев.

– 25 ноября:

– реализация песка в объеме 4000 куб. м по цене 531 руб./куб. м, в том числе НДС – 81 руб.;

– оплата доставки песка покупателю – сумма 177 000 руб. в том числе НДС – 27 000 руб;

– 30 ноября – оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.

– 1 декабря – прием на работу бухгалтера О.Н. Авдеевой с месячным окладом 20 000 руб.

– 2 декабря – оплата аренды офиса за декабрь – сумма 30 000 руб. (без НДС).

– 28 декабря – оплата аренды офиса за январь 2012 года – сумма 30 000 руб. (без НДС).

30 декабря:

– выплата зарплаты Авдеевой – сумма 17 452 руб. (20 000 руб. – (20 000 руб. – 400 руб.). 13%);

– перечисление НДФЛ с зарплаты Авдеевой – сумма 2548 руб. ((20 000 руб. – 400 руб.). 13%);

– перечисление страховых взносов с зарплаты Авдеевой – сумма 6800 руб. (20 000 руб. 34%);

– перечисление фиксированного страхового платежа с доходов предпринимателя – сумма 2847 руб. (4300. 31,1%. (2 мес. + 4 дн. 31 дн.). Добровольные взносы в ФСС России Иванов не платит;

– оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.

31 декабря – начисление амортизации по компьютеру – сумма 1680 руб. (42 000 руб. 25 мес.).

По итогам 2011 года предприниматель заполнил книгу учета доходов и расходов предпринимателя в объеме, соответствующем совершенным им хозяйственным операциям в 2011 году.

действительный государственный советник РФ 3-го класса

Ирина Шаталова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Инструкция по заполнению КУДИР ИП на ОСНО

Порядок учета доходов и расходов для индивидуальных предпринимателей утвержден приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Записи в книгу доходов и расходов вносятся в момент совершения операции на основании первичных документов. Учет ведется по кассовому методу. Все операции отражаются в российских рублях. При совершении валютных сделок, их стоимость пересчитывается в рубли по курсу Центробанка в день поступления или расходования денежных средств.

Книга учета может вестись в электронном виде и на бумажном носителе. В первом случае, по окончании календарного года ИП должен книгу распечатать, прошить, пронумеровать, подписать и зарегистрировать в налоговом органе. Книгу на бумажных носителях надо приобрести, пронумеровать, прошить, подписать и заверить в ИФНС до начала её ведения.

Книга учета доходов и расходов ИП на ОСНО включает в себя сведения об индивидуальном предпринимателе, содержание книги и шесть разделов.

Методических рекомендаций по заполнению книги учета нет, тем более, что для различных видов деятельности заполнение таблиц и разделов различно.

Налоговые органы требуют лишь полного отражения всех доходных и расходных операцийиндивидуального предпринимателя.

Сведения об ИП заполняются полностью по приведенным запросам.

Раздел 1. Учет сырья, полуфабрикатов и других материальных расходов

В этом разделе отражаются все доходы и поступления, фактически полученные в налоговом периоде, даже если произведены товары или оказаны услуги были ранее. Сюда же включаются авансы, полученные за выполнение работ, услуг в следующих периодах

К расходам относятся фактически произведенные затраты, связанные с извлечением доходов от предпринимательской деятельности. Материальные расходы включаются в расходы того налогового периода, в котором прошла реализация товаров, работ, услуг.

Таблицы 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 заполняют предприниматели, занимающиеся производством товаров, работ и услуг. Каждая таблица представлена в двух вариантах. Вариант А используют предприниматели, осуществляющие деятельность по операциям, облагаемым НДС. Таблицы с буквой Б – для ИП, не выделяющие НДС в своих операциях.

В таблицу 1-1 записываются данные по приобретенным и израсходованным видам сырья при производстве товаров, работ или услуг. В таблице 1-2 отражаются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг. Таблица 1-3 для учета приобретенного и израсходованного вспомогательного сырья и материалов.

В таблице 1-4 отражаются прочие материальные расходы. К ним относятся: затраты на приобретение топлива, воды, различных видов энергии, используемой для технологических нужд, транспортные расходы.

В таблице 1-5 формируется стоимость выпущенной готовой продукции, выполненных работ, оказанных услуг.

Таблицы 1-6, 1-7 отражают результат производства и реализации выпущенной продукции в момент совершения и по итогам месяца.

Стоимость материальных расходов при изготовлении товаров, работ, услуг списывается на затраты только в части реализованных товаров, работ, услуг. А если законодательно установлены нормы расходов, то по нормам.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов.

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

• суммы начисленной и выплаченной заработной платы,

• компенсационные и стимулирующие выплаты,

• стоимость товаров, выданных в натуральной форме,

• выплаты по гражданско-правовым договорам и авторским договорам,

• другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

• суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ);

• расходы по охране имущества и пожарной безопасности;

• арендный (лизинговые) платежи в случае наличия такого имущества;

• командировочные расходы в пределах нормы;

• оплата информационных, консультационных, юридических услуг;

• канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты);

• расходы на приобретение компьютерных программ и баз данных;

• расходы на ремонт основных средств;

• расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах. Это могут быть расходы сезонного характера.

Таким образом заполняется книга доходов и расходов ИП на ОСНО.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары