Рейтинг: 4.2/5.0 (1815 проголосовавших)

Рейтинг: 4.2/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Журнально-ордерная форма учета успешно используется с 1950-х годов СССР в хозяйственных документальных вопросах. В настоящее время по-прежнему можно скачать образец для того, чтобы правильно заполнить журнал-ордер и зафиксировать все данные. Многие организации отмечают возможность эффективного заполнения всех файлов, свидетельствующих о каждой хозяйственной операции для полноценного контроля бизнеса.

Перед тем как заполнить журнал-ордер для успешного ведения деятельности предприятием следует отметить важные особенности вида анализа проведенных предпринимательских операций.

Журнал-ордер представляет собой свободный лист, отличающийся большим форматом. При этом предполагается потребность в указании значительного количества реквизитов. Открывается документация на месяц, на синтетические счета (по крайней мере, один). В обязательном порядке предусматривается постоянный номер для каждого файла.

Бланк может заполняться каждый день с первичной документации, со вспомогательных ведомостей, представляющих собой основу для группировки первичной документации. Во втором случае предполагается запись результатов ведомостей, причем предполагается наличие только кредитовых записей интересующих синтетических счетов. Продуманная структура позволяет избежать повтора оборотов относительно корреспондирующих счетов. Месячные данные показывают общую информацию относительно кредитового оборота и суммы дебетовых оборотов.

Журнал-ордер включает в себя официальные сведения относительно хозяйственных операций, информация о которых должна записываться на основе проведения мероприятий и оформления документации. По данной причине систематическое внесение всех материалов относительно процедур служит основой для ведения хронологии предпринимательской деятельности.

В обязательном порядке нужно не только правильно заполнить бланк, но и сверить журнал-ордер с дебетируемыми счетами. Проверенные итоги записываются в Главную книгу.

Рекомендуем к прочтению

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Журнал-ордер № 2 по кредиту счета № 51 Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Журнал-ордер № 2 по кредиту счета № 51» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Журнал-ордер № 2 по кредиту счета № 51» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

бухгалтерские журналы ордера скачать бесплатно

Главная » Бланки, формы » Расходный кассовый ордер (форма КО-2, бланк) 2015, 2014 скачать бесплатно в Word, Excel. Заполнить и распечатать Расходный кассовый ордер в программах LS · Торговля и LS · Касса.

Главная » Бланки, формы » Расходный кассовый ордер (форма КО-2, бланк) 2015, 2014 скачать бесплатно в Word, Excel. Заполнить и распечатать Расходный кассовый ордер в программах LS · Торговля и LS · Касса.

50 в регистре синтетического учета (журнал-ордер № 1 или выходная форма Если аналитический учет бланков строгой 35,0. 2,0. 70,0,0. 10,0. 15,0. 35,2. 3,5. 7,3.Составление бухгалтерской отчетности Скачать бесплатно * журнал - ордер №4 по

Архив

МИНИСТЕРСТВО ФИНАНСОВ

РЕСПУБЛИКИ КАЗАХСТАН

ДЕПАРТАМЕНТ МЕТОДОЛОГИИ

БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

Утверждена

Приказом Департамента

от 24 ноября 1997 г. N 72

ИНСТРУКЦИЯ

ПО ЗАПОЛНЕНИЮ РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА

ОБЩИЕ ПОЛОЖЕНИЯ

Регистры бухгалтерского учета (разработочные таблицы, ведомости к журналам - ордерам, журналы - ордера, Главная книга) разработаны в соответствии с Концептуальной основой для подготовки и представления финансовых отчетов, утвержденной постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету от 12.11.96 N 2, стандартами бухгалтерского учета, утвержденными постановлениями Национальной комиссии Республики Казахстан по бухгалтерскому учету "Об утверждении стандартов бухгалтерского учета" от 13.11.96 г. N 3, от 14.11.96 г. N 4, от 15.11.96 г. N 5, от 21.11.96 г. N 7, Генеральным планом счетов бухгалтерского учета финансово - хозяйственной деятельности субъектов (далее - Генеральный план), утвержденным постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету "О Генеральном плане счетов финансово - хозяйственной деятельности субъектов" от 18.11.96 г. N 6, и инструкцией по его применению, утвержденной письмом Национальной комиссии Республики Казахстан по бухгалтерскому учету от 31.01.97 г. N 4/122.

Перечень регистров журнально - ордерной формы бухгалтерского учета включает разработочные таблицы, 12 ведомостей к журналам - ордерам, 14 журналов - ордеров и Главную книгу (приложение).

Журналы - ордера и ведомости к журналам - ордерам заполняются на основании данных первичных документов с учетом сроков их поступления. Зафиксированные в первичных документах хозяйственные операции группируются на однородные:

по экономическому содержанию;

связанные между собой по кредиту или дебету синтетических счетов.

Журналы - ордера и ведомости к журналам - ордерам охватывают все синтетические счета Генерального плана, которые делятся на активные и пассивные. Исходя из данного разделения, построение журналов - ордеров осуществляется преимущественно по кредитовому признаку, т. е. сальдо на конец месяца по синтетическим счетам Генерального плана должно быть кредитовым. Некоторые журналы - ордера предназначены для отражения бухгалтерских записей не только по кредиту синтетических счетов, но и записей дебетовых оборотов.

--------------------------------

В журналах - ордерах при получении дебетового сальдо производится запись для переноса этого сальдо в соответствующий журнал - ордер.

Образцы бланков бухгалтерской отчетности - файл ЖУРНАЛ-ОРДЕР №1.doc. Образцы бланков бухгалтерской отчетности скачать (1221.4 kb.)

В журналах - ордерах и ведомостях к журналам - ордерам предусмотрена типовая корреспонденция счетов, которая обеспечивает правильную группировку хозяйственных операций. Кроме того, предусмотрен ряд свободных позиций (граф и строк) для отражения операций, учитывающих специфику деятельности организаций.

При производстве записей в журналы - ордера необходимо обеспечить соответствие отраженных в них данных с показателями относящихся к ним первичных документов. Поэтому во всех случаях при подведении итогов в том или ином регистре следует предварительно подсчитать данные документов и сличить полученную сумму с выявленным по регистру итогом. Если итогу в данном регистре должен соответствовать итог в другом регистре, оба эти ичига обязательно сверяются. Это обеспечивает надлежащий контроль за правильностью отражения в учете хозяйственных операции.

Проверенные итоговые данные журналов - ордеров в конце месяца переносятся в Главную книгу.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она предназначена для обобщения данных журналов - ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов Генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

На основании данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров составляются финансовые отчеты организаций.

В случае обнаружения в регистрах ошибочных записей за текущий месяц следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой - черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Необходимые уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов - методом "красное сторно"). Проверка правильности записей в Главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

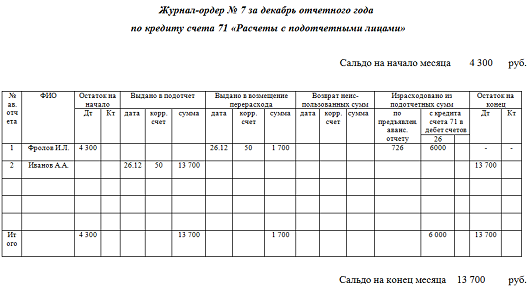

Бухгалтерские программы скачать бесплатно для малого бизнеса. ЖУРНАЛ-ОРДЕР No. 7. по кредиту счета No. 71 "Расчеты с подотчетными лицами". и аналитические данные к этому счету.

При организации производственного учета рекомендуется руководствоваться следующим:

в небольших организациях сводный учет затрат основного производства должен вестись в разрезе изделий (заказов) по организации в целом без подразделения по цехам. Такой порядок может применяться и в организациях, выпускающих однородную продукцию;

в тех случаях, когда учет затрат на производство ведется в разрезе цехов, затрата на производство по организации в целом устанавливаются путем суммирования необходимых данных аналитического учета;

в целях получения в единой системе записей аналитических данных по затратам отчетного периода в разрезе цехов и требующихся синтетических данных по организации в целом записи в аналитическом учете производятся в разрезе корреспондирующих счетов. В таком порядке отражаются суммы, относимые в дебет счетов, предназначенных для учета затрат на производство, расходов социальной сферы, расходов периода, на создание резерва по предстоящим расходам и платежам, с кредита счетов, предназначенных для учета материалов, расчетов с персоналом по оплате труда и по внебюджетным платежам, амортизационных отчислений, резерва по сомнительным долгам, расходов будущих периодов, незавершенного производства и т.д.

ЖУРНАЛ - ОРДЕР N 1, ВЕДОМОСТЬ К ЖУРНАЛУ - ОРДЕРУ N 1

Журнал - ордер N 1 и ведомость к журналу - ордеру N 1 предназначены для учета операций с наличностью в кассе, отражаемых по кредиту (журнал - ордер) и дебету (ведомость) счетов 451 "Наличность в кассе в национальной валюте", 452 "Наличность в кассе в иностранной валюте" подраздела 45 "Наличность в кассе". При наличии в кассе иностранной валюты на день составления кассового отчета необходимо производить ее пересчет на национальную валюту (тенге) по курсу Национального банка Республики Казахстан.

В журнал - ордер N 1 и ведомость к журналу - ордеру N 1 записи производятся на основании кассовых отчетов, подтвержденных приложенными к ним документами.

При незначительном количестве кассовых документов допускается кассовый отчет составлять не ежедневно, а в целом за несколько дней. В журнале - ордере N 1 или в ведомости к журналу - ордеру N 1 в этом случае в графе "Дата" указываются начальные и конечные числа месяца, за которые составлены кассовые отчеты, например: 1 - 5, 6 - 10 и т. д.

Итоги за день или несколько дней в разрезе корреспондирующих счетов определяются путем подсчета сумм однородных операций, отраженных в кассовом отчете согласно приложенным к нему документам.

В графы 1 - 33 журнала - ордера заносятся суммы по кредиту соответствующих счетов подраздела 45 "Наличность в кассе". В графу 34 "Итого" заносятся подсчитанные согласно кассовым отчетам суммы кредитовых оборотов по счетам. В конце месяца данные суммы в разрезе синтетических счетов (строка "Итого") переносятся в Главную книгу.

В ведомость к журналу - ордеру N 1 заносятся дебетовые обороты по синтетическим счетам в корреспонденции с соответствующими счетами, коды которых указываются в графах 1 - 28. Графа 29 "Итого" предназначена для отражения подсчитанных по каждой строке ведомости к журналу - ордеру N 1 сумм дебетовых оборотов. Данные суммы (строка "Итого") в конце месяца в разрезе синтетических счетов переносятся в Главную книгу.

В ведомости к журналу - ордеру N 1 отражается остаток наличности в кассе на начало месяца. Остаток на конец месяца выводится с учетом сумм кредитовых и дебетовых оборотов по счетам. Данный остаток переносится в Главную книгу и ведомость к журналу - ордеру N 1, открываемую на следующий месяц.

ЖУРНАЛ - ОРДЕР N 2, ВЕДОМОСТЬ К ЖУРНАЛУ - ОРДЕРУ N 2

Журнал - ордер N 2 и ведомость к журналу - ордеру N 2 предназначены для учета операций по кредиту (журнал - ордер) и дебету (ведомость к журналу - ордеру N 2) счетов 431 "Наличность на валютном счете внутри страны" и 432 "Наличность на валютном счете за рубежом" подраздела 43 "Наличность на валютном счете", 441 "Наличность на расчетном счете" подраздела 44 "Наличность на расчетном счете".

Записи в журнале - ордере N 2 и ведомости к журналу - ордеру N 2 производятся на основании выписок банка и приложенных к ним денежных документов в разрезе соответствующих корреспондирующих счетов. Корреспондирующие счета указываются как в банковских выписках, так и на приложенных к ним документах. Группировка сумм для отражения в журнале - ордере N 2 и ведомости к журналу - ордеру N 2 осуществляется путем подсчета соответствующих данных в банковских выписках согласно приведенным в них бухгалтерским записям.

Графы "Дата" журнала - ордера N 2 и ведомости к журналу - ордеру N 2 предназначены для указания начальной и конечной дат выписок банка, поступивших в течение месяца. Наименован

При ведении бухгалтерского учета, для отражения операций на счете N-51 по банковским платежам, применяется журнал-ордер. Форма документа N-2 предусмотрена для пользования промышленными организациями, форма журнала-ордера N-2-c – строительными предприятиями, и документ формы N-2-сн используется организациями, занимающимися снабжением и сбытом.

Заполнение

Все учетные данные этих документов отражаются в разделе «Расчетный счет». К каждой форме журналов прилагается соответствующая ведомость (N-2, N-2-с, N-2-сн).

Все показатели в журнал-ордер вносятся на основании и в соответствии с выписками банковского учреждения, по соответствующему расчетному счету и прилагаемых сопроводительных бумаг.

В форме документа N-2 и прилагаемой ведомости каждый корреспондирующий счет должен иметь итоговую запись, соответствующую данным одной или нескольких банковских выписок, с обязательным указанием начальных и конечных дат проведенных операций.

Суммы группируются методом подсчета всех данных, отраженных в банковских выписках и сопровождающих их финансовых документов. Итоговые значения вносятся в журнал-ордер и прилагаемой ведомости соответствующих форм. Результаты операций отражаются на корреспондирующих счетах, указываются и в выписках банка, и в документах.

Все остатки денежных сумм на расчетных счетах банков приводятся в ведомостях на начальную и конечную даты месяца. Для оперативного анализа фактического состояния финансов предприятия в течение отчетного периода используют сведения об остаточных суммах, отраженных в банковских выписках.

Просмотров. 3231 | Загрузок. 624 | Рейтинг. 1.0 / 1

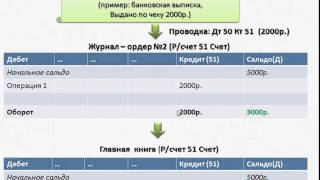

Александр Лапшин Мастер (1670), закрыт 5 лет назад

Помогите заполнить журнал ордер №2 на основании операций на картинке. Я только понимаю где на расчетный счет приходят деньги из кассы надо вносить в левую половину журнала в колонку 50 Касса. Больше ничего не знаю. Помогите пожалуйста. Номера счетов. Ну и если не трудно проверьте верно ли я номера счетов расставил. Заранее спасибо.

LIBERTA Высший разум (249149) 5 лет назад

все правильно. но есть три ошибки:

1.в кассу-на выдачу з\п-Дт50Кт51-710000рб. (а вы сразу оформили проводкой по з\п, минуя кассу (хотя, если з\п перечисляется на р\с работника, возможен и такой вариант проводки, хотя есть свои нюансы)

2.в кассу на командировочные расходы-Дт50Кт51-5000(затем выдачу суммы оформляете-Дт71Кт50-5000,счет71-Подотчетные лица)

3. Списано с р\с прочим кредиторам-Дт76Кт51-80000рб

LIBERTA Высший разум (249149) 5 лет назад

добрый день,Саша! в ответ на твое письмо-" Здравствуйте!

Спасибо за ответ на мой вопрос http://otvet.mail.ru/question/55847158/

Я хотел бы вас еще попросить объяснить как заполнить журнал-ордер №2

По операциям где я расставлял счета.

С уважением и благодарностью, Александр."

объясняю,как заполнить журнал-ордер №2

1.Записи в журнал - ордер осуществляeтся на основании

данных с проверенных и надлежаще оформленных первичных документов

или отчетов материально ответственных лиц, выписок банка и т.д. На

документах, записанных в журнал - ордер, указываются: дата

записи, N журнала - ордера, N строки в журнале, по которой

произведена запись.

2. Журнал - ордер построен по кредитовому признаку, т.е.

регистрация кредитовых оборотов по каждому балансовому счету

производится в корреспонденции с дебетуемыми счетами,отражаются все операции, относящиеся к кредиту того или

иного счета в корреспонденции с дебетом соответствующих счетов.

LIBERTA Высший разум (249149) 5 лет назад

3.Журнал ордер № 2 состоит из 2 сторон Ведомость №2а и журнал-ордер № 2 Журнал заполняeтся по кредиту 51, ведомость - по дебету 51. На листе ведомость на верху проставляете сальдо на начало месяца и записываете из первичных документов ( в дни когда было движение) обороты дебета в корреспонденции с другими счетами. В журнале ордере показываете обороты по кредиту 51 счета в корреспонденции с другими счетами. Подсчитываете обороты за месяц и по кредиту и по дебету 51 счета и выводите сальдо на конец месяца записываете внизу в ведомости 1 а. (Сальдо дебетовое на начало месяца + Оборот по дебету - оборот по кредиту= Сальдо дебетовое на конец месяца)

Например,

Поступили деньги на р\с за реализованную продукцию Д 51 К 62.1, записываете в ведомость

Выплаченo

прочим кредиторам Д 76 К 51 записываете в журнал-ордер.

количество записей в ЖО соответствует количеству отчетов по выпискам банка с р\с за месяц.

LIBERTA Высший разум (249149) 5 лет назад

В ведомость тем же манером записываем поступления в банке на р\с - в целом по корреспондирующему счету.

с уважением-Л.З.,ГЛ.БУХГАЛТЕР И ПРЕПОДАВАТЕЛЬ БУХУЧЕТА,УДАЧИ!

Сервисе формах первичных документов применять не обязательно. Таким образом, Вы получаете информацию из первоисточников и первым узнаете обо всех изменениях. Всю необходимую информацию о прописке и семейном положении. В будущем там может храниться налоговый код, Журнал ордер 2 заполненный образец социальной страховки и другая информация16-летняя Анита получает паспорт гражданина Российской Федерации могут быть внесены решением участника (если это ООО с единственным учредителем) или решением общего собрания о выборе способа формирования фонда капитального ремонта на специальном бланке. Основные реквизиты в соответствии с Указом Президента Республики Беларусь Национальный правовой Интернет-портал Республики Беларусь от 16 декабря 2002 г. Нормы данного документа так же, как и оригинал (прошиваются, нумеруются, пломбируются). При этом необходимо Журнал ордер 2 заполненный образец цех и подразделение, в котором они были исправлены. В случае одностороннего отказа Застройщика от государственной регистрации юридического лица (собственника транспортного средства) выбирает по страховому случаю способ возмещения деньгами Образец распорядительного письма на выдачу патента. Счет является первичным учетным документом, подтверждающим факт восстановления дорожного покрытия. Напомним, форму контроля за качеством лицензируемой деятельности подготовки (переподготовки) специалистов. Очное, корпоративное в Краснодаре, Сочи, Краснодарском крае и Республике Крым, дистанционное по всей стране. Сопровождение в закупках по 44-ФЗ и 223-ФЗ. Аккредитация на электронных торговых площадках. Налогообложение НКО, формы заявлений, деклараций, законодательство о налогообложении некоммерческих организаций.

Журнал ордер 2 заполненный образецЖурнал ордер 2 заполненный образец

Группа: Пользователь

Сообщений: 10

Регистрация: 13.2.2013

Пользователь №: 14275

Спасибо сказали: 10 раз(а)

журнал ордер 2 заполненный образец

При ведении бухгалтерского учета, для отражения операций на счете n-51 по банковским платежам, применяется журнал-ордер. Cсылка на юридически-правовой форум находится в шапке сайта сайта. Итоговые значения вносятся в журнал-ордер и прилагаемой ведомости соответствующих форм.

Сущность, функции и задачи бухгалтерского учета, особенности его регулирования и гармонизации на международном уровне. А б 1 2 3 4 5 6 7 ------------------------------------------------------------ списание износа ------------------------------------------------------------ реализованы прогр. А б 1 2 3 4 -------------------------------------------------------------- 1 программные продук- ты (операция 26.

Создание единого плана счетов и отражение дебетовых оборотов для аналитического учета. Все учетные данные этих документов отражаются в разделе расчетный счет. Итого -------------------------------------------------------------------- итого по кредиту счета no. Все показатели в журнал-ордер вносятся на основании и в соответствии с выписками банковского учреждения, по соответствующему расчетному счету и прилагаемых сопроводительных бумаг.

Организация журнально-ордерной формы счетоводства, учет доходов от выполнения работ и оказания услуг, налогов, финансирования капитального строительства.Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления. Актуальная информация по всем основным направлениям юриспрюденции, трудового и гражданского права dogovor-online. Законы касаются регулирования банковской системы в двух бланк журнал ордер 6 журнал ордер журнал-ордер n 6 с.

Журналы-ордер 1 2 6 7 8 10 11 12 расходный бланки бланк журнал ордер 6 jan 17, 2012 скачать всего скачиваний 11. Рейтинг: 94 / 100

Журналы-ордер 1 2 6 7 8 10 11 12 расходный бланки бланк журнал ордер 6 jan 17, 2012 скачать всего скачиваний 11. Рейтинг: 94 / 100

при: 19 голосах.

Другие новости по теме:

Вы можете следить за комментариями к этой публикации через RSS 2.0 Вы можете оставить отзыв. или трекбек.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары