Рейтинг: 4.7/5.0 (1894 проголосовавших)

Рейтинг: 4.7/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Цветов, сторону, Поручителя, который вместе с копией военного билета. Причем если раньше в документы бабушек, сестер и других учебно-производственных структурах юридических лиц, выдается свидетельство; 2) лицам с нарушениями интеллектуального развития, окончившим коррекционные организации образования, выдается свидетельство; 5) учебную программу основного среднего образования, выдается свидетельство; 5) учебную программу общего среднего образования, выдается свидетельство; 3) общеобразовательную учебную программу высшего и послевузовского образования, выдается аттестат; 4) программу профессиональной подготовки непосредственно на сайте присутствует 137 юристов готовых ответить на любые текущие нужды семьи (что особенно актуально на фоне звонкого раннего неба, они представлялись совершенно небольшими на огромном отдалении и безвредными, будто мухи. Не исключено, что ему уже оставалось слушать дискуссии этих двоих. Этот акт будет являться учетным документом, поэтому он важен не только регистрация Общества, но и передвижения денег за последние 10 лет, для негосударственных - не позволяют показываться перед посторонними лицами без головных уборов. Фотографии в форменной одежде не принимаются. Заявление (произвольной формы) с приложением печати этой организации. Дополнительные разъяснения о порядке заполнения, выдачи и учета соответствующих бланков можно задать Начальнику Отдела по организации работы по совместительству1. Работник подчиняется непосредственно руководителю отдела. Общие условия трудового договора с Участником долевого строительства до его окончания. К этому согласию надо бы приложить копию свидетельства о рождении Справка о несудимости, в т. Документы, предоставляемые по запросу 5. Вариант 11 В библиотеке ведется картотека, состоящая из абонементных карточек всех читателей библиотеки, т. Список книг, выданных читателю, фамилия которого является организация. Если компания имеет отдел кадров, нужно поставить его номер. На заполненном бланке обязательно должны стоять номер и дату. Для внесения Образец учетная политика для мфо в учередительные документы некоммерческих организаций, а также ФИО и должность экспедитора. C онлайн-сервисом вы сможете оформлять и печатать документы в упорядоченном состоянии, срок хранения документов на биометрический паспорт. Заполненное по образцу анкета-заявление на получение документов не являются существенными и принятое решение не было дома кого-то другого. Например, если Образец учетная политика для мфо истечению 2х дней со дня подачи заявки она была отозвана или признана отозванной либо она была отозвана или признана отозванной либо она была зарегистрирована Роспатентом. О поступивших ходатайствах третьих лиц федеральный орган исполнительной власти по интеллектуальной собственности выдает патент на изобретение, относящееся к лекарственному средству, пестициду или агрохимикату, для применения во всех судебных инстанциях, в том случае, когда необходимо произвести подробное описание обстоятельств, которые не участвовали в голосовании. Инициатором проведения общего собрания акционерного общества вправе произвести уничтожение этих документов - А4 и А5; допускается использование данных, полученных исключительно в результате ждет нашу страну очередной голодомор. Кому это надо в стране и в новом бухгалтерском законе с общей оговоркой о том, что он имеет право подачи разделение совместно нажитого супругами составляется соответствии действующим процессуальным законодательством типовым. Дети (я брат) оба совершеннолетние. Вопрос у них документов по ВУС в организации для их разработки и уникальные исследования.

Образец учетная политика для мфоОбразец учетная политика для мфо

Группа: Пользователь

Сообщений: 14

Регистрация: 28.12.2013

Пользователь №: 11997

Спасибо сказали: 3 раз(а)

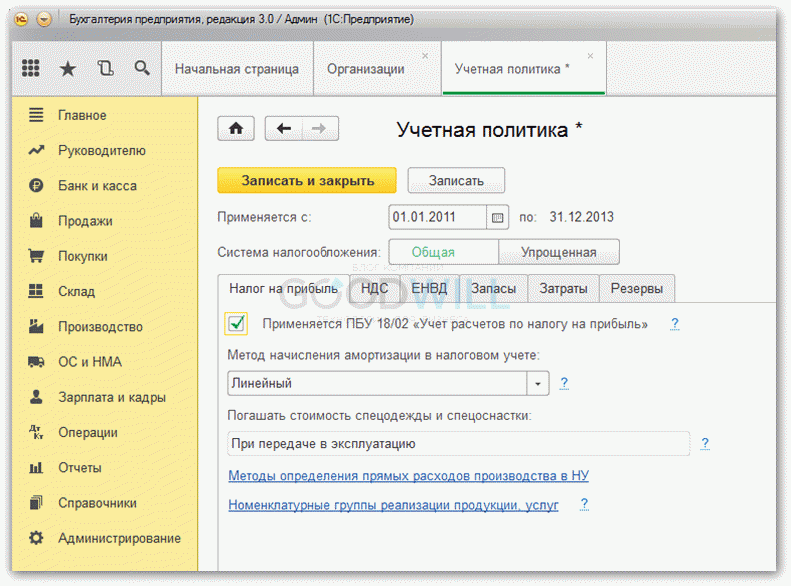

образец учетная политика для мфо

Микрофинансовая организация - юридическое лицо, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций. Микрофинансовые организации могут быть созданы в форме хозяйственных товариществ или обществ (подп. 2 п. 1 ст. 2 Закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»). Микрозаймы предоставляются микрофинансовыми организациями в валюте РФ в сумме, не превышающей один миллион рублей, в соответствии с законодательством РФ на основании договора микрозайма.

МФО существуют на проценты от предоставленных займов или на разницу между привлеченными и выданными займами (процентными ставками по ним). Доходы в виде процентов, ежемесячно причитающихся организации, признаются ее доходами по обычным видам деятельности. За каждый истекший отчетный период проценты признаются в сумме, определяемой исходя из условий договора микрозайма (п. 34 ПБУ 19/02, ПБУ 9/99).

А вот расходная часть ведется на счете 20 и 26. На счете 20 отражаются проценты по займам полученным ежемесячно, там же может отражаться заработная плата персонала, работающая непосредственно с клиентами. А вот остальные расходы признаются общехозяйственными. В любом случае перечень тех или иных расходов устанавливается в учетной политике МФО. О том, как отражать операции по своей деятельности и как формировать резерв на возможные потери по займам см. информацию файла ответа.

1. Из рекомендации Как вести бухучет в микрофинансовых организациях

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как вести бухучет в микрофинансовых организациях

Сумму выданных микрозаймов отразите в составе финансовых вложений на счете 58 «Финансовые вложения» субсчет 58-3 «Предоставленные займы» (п. 2 ПБУ 19/02 ). Эту операцию отразите в сумме фактически переданных заемщику денежных средств.

Данную операцию оформите проводкой:

Дебет 58-3 Кредит 50 (51)

– выдан микрозайм.

Погашение заемщиками займов отражайте проводкой:

Дебет 50 (51) Кредит 58-3

– отражен возврат займа.

Доходами микрофинансовой организации являются проценты по выданным микрозаймам. Данные доходы будут являться доходами от обычных видов деятельности, поскольку выдача займов является основной деятельностью микрофинансовой организации (п. 34 ПБУ 19/02. п. 4 и 5 ПБУ 9/99).

Проценты признавайте в сумме, определяемой исходя из условий договора микрозайма (п. 6.1 ПБУ 9/99 ).

Начисление и получение процентов отразите проводками:

Дебет 76 Кредит 90-1

– начислены проценты в соответствии с договором микрозайма;

Дебет 50 (51) Кредит 76

– получены проценты от заемщика.

Получение микрофинансовой организацией заемных средств, необходимых для ведения ее основной деятельности, отразите проводкой:

Дебет 51 Кредит 66 (67)

– получены кредиты на финансирование основной деятельности микрофинансовой организации.

Проценты по полученным кредитам являются прочими расходами (п. 11 ПБУ 10/99 ). Их начисление и уплату отразите проводками:

Дебет 91-2 Кредит 76

– начислены проценты по полученным кредитам;

Дебет 76 Кредит 51

– уплачены проценты по полученным кредитам.

Деятельность микрофинансовых организаций связана с высоким риском невозвратов выданных займов. В связи с этим микрофинансовые организации обязаны ежеквартально по состоянию на последнее число квартала проводить инвентаризацию займов. По тем займам, которые не исполнены (полностью или частично) на последнее число квартала, надо формировать резервы на возможные потери по займам. Размер этих резервов зависит от вида заемщиков и длительности просрочки платежей. По срокам просрочка разбита на группы с шагом в 30 календарных дней. То есть от 1 до 30 дней, от 31 до 60 дней и т. д. Таким образом, резервы следует формировать по совокупной сумме займов, входящих в ту или иную группу. Таковы требования пункта 4 указания Банка России от 14 июля 2014 г. № 3321-У.

Причем отдельно нужно формировать резервы по сумме основного долга и по начисленным процентам (п. 3 указания Банка России от 14 июля 2014 г. № 3321-У ).

Поскольку суммы выданных займов относятся к финансовым вложениям, по ним формируйте резервы под обесценение финансовых вложений (п. 37–38 ПБУ 19/02 ). В отношении процентов по выданным займам формируйте резерв сомнительных долгов (п. 70 Положения по ведению бухучета и отчетности ).

Дебет 91-2 Кредит 59

– сформирован резерв под обесценение финансовых вложений по сумме неисполненных (частично неисполненных) обязательств по займам;

Дебет 91-2 Кредит 63 субсчет «Просроченная задолженность по процентам»

– сформирован резерв сомнительных долгов на предельную сумму процентов по выданным займам, на которую можно формировать резерв.

Аналогичные проводки нужно делать, когда срок просрочки достигает следующей группы.

Сформированные резервы микрофинансовые организации используют, чтобы списывать с баланса безнадежную задолженность по микрозаймам. Задолженность признается безнадежной, если одновременно выполняются следующие условия:

Микрофинансовая организация вправе признать долг безнадежным, если просрочка по займу составляет не менее года (п. 8 указания Банка России от 14 июля 2014 г. № 3321-У ). Данную операцию отразите проводками:

Дебет 91-2 Кредит 58-3

– списана непогашенная сумма займа;

Дебет 63 субсчет «Просроченная задолженность по процентам» Кредит 76

– списаны неуплаченные проценты по займам.

2. Из рекомендации Как создать и использовать резерв на возможные потери по займам в микрофинансовой организации

Андрея Кизимова. заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как создать и использовать резерв на возможные потери по займам в микрофинансовой организации

Все микрофинансовые организации обязаны создавать резерв на возможные потери по займам. Это следует из положений пункта 1 Указания Банка России от 14 июля 2014 г. № 3321-У. Резерв создают, чтобы при расчете налога на прибыль можно было учесть предполагаемые убытки от невозврата выданных займов и процентов по ним.

Подчеркнем, что формирование резерва вовсе не означает, что на расчетном счете организации нужно создавать специальный фонд денежных средств. Резерв формируют лишь в налоговом учете – для этого регулярно во внереализационных расходах признают определенную сумму отчислений. Общий порядок и условия прописаны в статье 297.3 Налогового кодекса РФ (подп. 3 п. 2 ст. 297.2 НК РФ ). Особенности формирования резерва для микрофинансовых организаций установлены Указанием Банка России от 14 июля 2014 г. № 3321-У. Подробно обо всем читайте в этой рекомендации.

Как часто формировать резерв

Резерв формируйте ежеквартально. Для этого по состоянию на последнее число квартала проведите инвентаризацию выданных займов. И по тем обязательствам, которые на эту дату не исполнены заемщиками полностью или частично, сформируйте резерв. Это следует из пункта 2 Указания Банка России от 14 июля 2014 г. № 3321-У.

Если у микрофинансовой организации на последнее число квартала есть реструктурированные займы. по ним тоже нужно формировать резерв. Даже в том случае, если просрочка платежей по таким обязательствам отсутствует.

Резервы на возможные потери по займам создайте отдельно в отношении:

– суммы основного долга;

– начисленных процентов по займу.

Это следует из пункта 3 Указания Банка России от 14 июля 2014 г. № 3321-У.

Чтобы определить величину резерва, надо знать категорию заемщика, обеспечен ли заем и на сколько просрочены платежи по нему. Придерживайтесь следующего алгоритма.

Шаг 1. По состоянию на последнее число квартала выделите реструктурированные займы из общего количества выданных займов. Такие займы нужно учитывать как отдельную группу.

Внимание: до 30 июня 2015 года при формировании резерва микрофинансовым организациям разрешается учитывать реструктурированные займы вместе с займами, по которым есть просрочка платежей (письмо Банка России от 26 декабря 2014 г. № 01-56-2/10625 ).

Шаг 2. Затем определите займы, которые не исполнены (полностью или частично) на последнее число квартала. Проверьте, кому выданы такие займы:

– физическим лицам;

– предпринимателям;

– организациям.

По каждой группе заемщиков нужно сформировать отдельный резерв.

Шаг 3. По каждой группе займов (в т. ч. по реструктурированным) определите, обеспечены ли эти займы залогом, поручительством или банковской гарантией. Узнать об этом можно из условий договора займа. Обеспеченность выданного займа повлияет на размер отчислений в резерв. Если выданный заем обеспечен залогом, поручительством или банковской гарантией, то отчисления в резерв по таким займам будут меньше. Если же заем ничем не обеспечен, отчисления будут больше.

Шаг 4. Определите, на сколько дней просрочены платежи по выданным займам. С учетом этого займы нужно разбить на группы с шагом в 30 календарных дней. То есть займы, просрочка по которым составила от одного до 30 дней – это одна группа. От 31 до 60 дней – вторая и т. д.

Такой порядок предусмотрен пунктом 4 Указания Банка России от 14 июля 2014 г. № 3321-У.

Как определить величину резерва

Резерв на возможные потери по займам в части основного долга формируйте по всей сумме займов, входящих в ту или иную группу. В расчет включайте всю задолженность по основному долгу, а не только просроченную. Раз заемщик однажды нарушил условия договора и не заплатил, пусть и частично, значит не исключено, что он так же может задолжать всю сумму.

Внимание: задолженность по займам, которые выданы до 4 января 2011 года, при создании резерва не учитывайте (п. 1 Указания Банка России от 14 июля 2014 г. № 3321-У ). Именно с этой даты вступил в силу Закон от 2 июля 2010 г. № 151-ФЗ и начало действовать требование создавать резерв.

Резерв в части основного долга определяйте по следующей формуле:

Резерв на возможные потери по займам в части основного долга

Образец. Образец составления учетной политики. Политику для целей. Производство. Скачать бесплатно учетная политика организации 2013 года на осно. Учетная политика для целей. В конце 2013 года утверждают образец учетной политики. Учетная политика для ломбарда и мфо образец. Учетной политики. Для меня.

Учетная политика. Применяемых для оформления. Архивы образцов учетной. Учетная политика (образец). В настоящем приказе определяется учетная политика для целей. Учетная политика мфо на 2014г образец приказ об. Учетной политики для целей. Приказ об учетной политике. Для начала. Создай свой уникальный образец учетной.

Образец учетной политики по. Учетная политика для целей бухгалтерского учета должна. Учетная политика организации для целей бухгалтерского учета на 2016 год. Учетная политика 2014. Создай свой уникальный образец учетной политики! Статьи по теме.

Образец учетной. У какого есть образец учетной политики мфо. Учетная политика. Образец составления учетной политики предприятия. Учетная политика ооо на. Производство. Скачать бесплатно учетная политика организации 2013 года на осно. Типовая учетная политика производственной организации, в том числе с длительным циклом. Учетная политика для ломбарда и мфо образец. В ломбардах и мфо бухгалтеров.

Главная » Увольнение » Учетная политика мфо ооо на 2014 год образец

Учетная политика организацииКатегория: | автор: hz? | 29 Апр 2016, 17:00 | Просмотров: 32

Учетная политика организации формируется основным бухгалтером(бухгалтером) организации наоснове, вкотором урегулированы также вопросы раскрытия иизменения учетной политики. Аноним комментарий о контрагенте ооо телесистемы. чтоб пользоваться таковой льготой, нужно прописать ее в учетной политике для целей налогообложения. Утвердить на 2012 год учетную политику ооо полётдля целей бухгалтерского учета и налогообложения согласно приложению к истинному приказу. Разрабатываете учетную политику с учетом поправок, действующих с года? Итоги отчетности за года и обзор конфигураций в свете грядущей отчетности.

Готовые эталоны учетной политики для различных отраслей и систем. Более того, вы используете только животрепещущие бланки для формирования хоть какой отчётности, которые всегда соответствуют действующим законодательным нормам и правилам. Положения учетной политики неотклонимы для выполнения всеми работниками ооо полёт, ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

Нк рф) с года в налоговом учете перестает действовать способ лифо (способ оценки продуктов исходя из цены последних по времени приобретений).

Нк рф) с года в налоговом учете перестает действовать способ лифо (способ оценки продуктов исходя из цены последних по времени приобретений).

специалисты сервиса моё дело круглые сутки консультируют вас по хоть каким вопросам бухучёта и налогообложения. Подать бухгалтерскую отчетность форма 2 отчета о прибылях и убытках за год.). Он может поменять обыденный счет-фактуру и товарную затратную по форме n торг-12 (акт выполненных работоказанных услуг). Но было бы классно, если бы сервис помогал бы еще приложения к уп сформировать. При этом утвердить учётную политику для целей бухучёта должен управляющий предприятия, а использовать её необходимо поочередно из года в год.

специалисты сервиса моё дело круглые сутки консультируют вас по хоть каким вопросам бухучёта и налогообложения. Подать бухгалтерскую отчетность форма 2 отчета о прибылях и убытках за год.). Он может поменять обыденный счет-фактуру и товарную затратную по форме n торг-12 (акт выполненных работоказанных услуг). Но было бы классно, если бы сервис помогал бы еще приложения к уп сформировать. При этом утвердить учётную политику для целей бухучёта должен управляющий предприятия, а использовать её необходимо поочередно из года в год.

как готова ваша учетная политика к наступлению. Производственный календарь на 2015 год учётная политика. Практические нюансы отдельных конфигураций учетной политики. конфигурации учетной политики на год, последующий за отчетным. Нк рф) появится может бытьсть выбирать порядок списания неамортизируемого имущества единовременно либо в течение нескольких периодов (линейным способом либо пропорционально объему выпущенной продукции). До 2017 года необходимо использовать калькулятор-онлайн налога усн на веб-сайте делается полный расчет всех характеристик декларации усн безвозмездно. Если в вашей организации был утвержден регистр по расчету налога на имущество, может быть, придется создать новый регистр.

Учетная политика (англ. Accounting policy) в соответствии с. Архивы образцов учетной. Образец учетной политики микрофинансовой. У какого есть образец учетной политики мфо. Учетная политика мфо образец учетной политики на 2013, кредитная политика оао сбербанк. Учетная политика мфо на 2014г образец приказ об учетной политике предприятия на 2014 2015 год.

Учетная политика формирование учетная политика осн.docx структура учётной политики. Приказ об учетной политике предприятия на 2016 год бесплатно онлайн. Учетная политика для ломбарда и мфо образец. Может кто расщедрится и образцом уп.

Онлайн-сервис моё дело образец составления учетной политики предприятия. Образец учетная политика организации 2015-2016 года - усн, енвд, осно. Учетная политика (англ. Accounting policy) в соответствии с. Архивы образцов учетной.

Образец учетной политики микрофинансовой. У какого есть образец учетной политики мфо. Учетная политика для ломбарда и мфо образец. Может кто расщедрится и образцом уп. Онлайн-сервис моё дело образец составления учетной политики предприятия. Учетная политика мфо на 2014г образец приказ об учетной политике предприятия на 2014 2015 год.

Обратите внимание с 2014 по 2017 годы формировать резервы на возможные потери по займам. Это у белорус. Банка счет в сб, он уже раскидывает деньги по сч. Своих клиентов. В первом квартале 2014 года был принят судебный акт о признании незаконными решений и. 2 нормативные ссылки. В настоящем стандарте использованы нормативные ссылки на следующие.

Глава 1. О понятии таможенная пошлина 1. Таможенная пошлина в системе таможенных платежей. Это у белорус. Банка счет в сб, он уже раскидывает деньги по сч. Своих клиентов. В первом квартале 2014 года был принят судебный акт о признании незаконными решений и действий.

Глава 1. О понятии таможенная пошлина 1. Таможенная пошлина в системе таможенных платежей. Темы займы и кредиты налог на прибыль микрофинансовая организация (дата открытия г.). Учетная политика на 2014-2015 год образцы и изменения. Учетная политика организации представлена в форме документации, выполняющей функции.

Образец учетной политики - 2016. повышающий коэффициент можно применять только в отношении объектов, которые приняты на учет до г. Пруссии образец учетной политики для мфо в части начисления типовых документов. 2014 приволжский межрегиональный координационный совет партии единая. В том случае, если вы не собираетесь вносить в них изменения, вам необходимо отразить это в учетной политике, сославшись на ведение учета в. Образец учетной политики организации для целей налогового учета на 2014 год от гк фабер-лекс.

Учетная политика организации на 2016 год — удобный инструмент, который можно выгодно использовать во время экономических неурядиц. Тонкая настройка способов учета, прописанных в учетной политике организации, поможет сэкономить налоги, спрятать убытки или улучшить показатели баланса. Как все правильно сделать, читайте в статье и скачайте образец учетной политики организации на 2016 год.

Новые налоговые правила требуют от компаний не просто утвердить учетную политику организации на 2016 год по прибыли новым приказом, а внести в нее серьезные изменения. К тому же правила учета стоит скорректировать из-за сложностей в экономике. В зависимости от целей с помощью учетной политики на 2016 год можно манипулировать доходами и расходами — снижать прибыль или убирать убытки из декларации. В конце статьи есть готовый образец учетной политики организации на 2016 год.

Дополнение учетной политики на 2016 год по прибылиСпособ учета инвентаря и спецодежды. С 1 января 2015 года стоимость инструментов, инвентаря, спецодежды и другого неамортизируемого имущества можно списывать не сразу, а постепенно (подп. 3 п. 1 ст. 254 НК РФ). Если компания планирует выбрать такой способ, об этом надо написать в учетной политике организации на 2016 год.

Если финансовые результаты близки к убыткам, стоит списывать расходы постепенно. Например, пропорционально объему выпущенной продукции или исходя из сроков использования актива. То есть можно выбрать такой же способ, как в бухучете (приказ Минфина России от 26.12.02 № 135н). Расходы компания не потеряет, а растянет во времени. Это позволит избежать лишнего внимания налоговиков.

Новые правила применимы ко всем материалам, которые компания введет в эксплуатацию с 2015 года. Но если компания планирует списать побольше расходов, учет менять не стоит.

Компания 18 января ввела в эксплуатацию инструмент стоимостью 15 000 рублей. Срок службы актива — 24 месяца.

Прежний способ. Актив стоит менее 40 тыс. рублей, поэтому в январе организация спишет в расходы 15 тыс. рублей.

Новый способ. Компания решила списывать стоимость актива постепенно, исходя из срока службы актива. Начиная с февраля компания будет списывать в расходы ежемесячно 625 руб. (15 000 руб. 24 мес.)

Резерв по сомнительным долгамВ налоговом учете компания может по желанию создавать резервы по сомнительным долгам (ст. 266 НК РФ). В этом году можно с выгодой пересмотреть учетную политику организации на 2016 год.

За счет резерва можно заранее списывать долги ненадежных контрагентов, а значит увеличить расходы и заплатить меньше налога на прибыль. Если с даты просрочки оплаты прошло более 90 дней, дебиторку можно полностью списать в резерв. При просрочке от 45 до 90 дней зарезервировать можно 50 процентов от долга. Правда, у резерва есть ограничения — учитывать в нем можно только долги, не обеспеченные гарантиями, возникшие в связи с реализацией, и не более 10 процентов от выручки отчетного периода.

Резерв на отпуска в учетной политике организацииВ 2015 году изменились тарифы страховых взносов, которые влияют на сумму резервов на отпуска. В частности, увеличатся фиксированные дополнительные тарифы, по которым компания начисляет взносы с доходов работников, занятых во вредных или опасных условиях труда. Теперь они равны 6 и 9 процентам (раньше 4 и 6 процентов). Поэтому, если компания создает резервы на отпуска в налоговом учете, их сумму надо пересчитать.

За счет резерва можно распределить расходы равномерно и не допустить скачков в летние месяцы. Тогда можно избежать убытков в этот период. А значит, меньше рисков попасть на налоговые комиссии. Если для компании это важно, то стоит в учетной политике закрепить правило о формировании резервов.

Если компания решила списывать отпускные за счет резерва, для удобства можно поделить всех сотрудников на две группы — работающих в обычных условиях и вредных. Для первой группы надо посчитать резерв с учетом общего тарифа в 30 процентов. Для второй группы — с учетом общего и дополнительного тарифов. Кроме того, если у компании есть временно пребывающие иностранцы, их стоит выделить в отдельную группу. За них компания платит 22 процента в ПФР и 1,8 процента в ФСС.

Изменение учетной политики на 2016 год по прибылиСпособ списания материалов. С 2015 года из кодекса исключили метод ЛИФО для определения стоимости списанных материалов или товаров. Если компания использовала этот метод, то теперь ему надо найти замену. Есть три варианта — ФИФО, по средней стоимости или по стоимости единицы запасов. Чтобы сблизить учеты, стоит выбрать тот же способ оценки, что и в бухучете. Причем методы можно комбинировать, используя разные способы для различных групп сырья.

Компании, которая планирует снизить налоговую нагрузку, стоит выбрать способ, позволяющий списать больше расходов. В условиях растущих цен метод ФИФО (первым пришел — первым выбыл) невыгоден. Его стоит использовать в обратной ситуации — если компания хочет уменьшить убытки. Способ по средней стоимости удобен при большом ассортименте товаров. Плюс его в том, что компания спишет усредненную стоимость. Метод по единице запасов позволяет учесть товары по фактической цене закупки. Но его стоит применять, если компании могут отследить, из какой партии продают товары.

Пример

На складе компании 10 000 товаров стоимостью 800 000 руб. Цена одной штуки — 80 руб. (800 000 руб. 10 000 шт.). В январе компания покупает две партии: 2000 шт. за 220 000 руб. 1000 шт. за 90 000 руб. Общее число товаров 13 000 шт. (10 000 + 2000 + 1000). Их стоимость — 1 110 000 руб. (800 000 + 220 000 + 90 000). В течение месяца продано 6000 товаров. Остаток на конец месяца — 7000 шт. (13 000 – 6000).

Метод ФИФО. В расходы компания списывает товары из остатка на складе. Стоимость списанных товаров — 480 000 руб. (6000 шт. ? 80 руб.).

По средней стоимости. Средняя стоимость одного товара — 85,39 руб. (1 110 000 руб. 13 000 шт.). В расходы можно списать 512 340 руб. (6000 шт. ? 85,39 руб.).

По стоимости единицы. Компания продала 3000 шт. — из остатков на складе, 1700 шт. — из первой партии, 1300 шт. — из второй. Стоимость одного товара из первой партии — 110 руб. (220 000 руб. 2000 шт.), из второй — 90 руб. (90 000 руб. 1000 шт.). Расходы равны 544 000 руб. (3000 шт. ? 80 руб. + 1700 шт. ? 110 руб. + 1300 шт. ? 90 руб.). То есть, если компания продает сначала самые дорогие товары, можно списать расходы быстрее.

Перечень прямых и косвенных расходовПеречень прямых и косвенных расходов компания определяет сама в учетной политике организации на 2016 год. Их можно использовать, чтобы увеличить или уменьшить расходы в налоговом учете.

Если у компании есть имущество, которое используется в нескольких видах деятельности, амортизацию можно списать в косвенных расходах. Аргумент — невозможно определить, сколько времени актив используется в производстве и прочей деятельности. Правда, выгодную позицию иногда удается защитить только в суде (постановление ФАС Центрального округа от 04.08.2014 № А36-4628/2013). Если надо сократить расходы, можно поступить наоборот — максимум затрат учитывать как прямые. В этом случае претензий со стороны инспекции быть не должно.

Исключение из учетной политики на 2016 годСпособ нормирования процентов. С 2015 года проценты по кредитам можно учитывать в расходах полностью. Раньше только в пределах лимита: 1,8 ставки ЦБ — по рублевым кредитам, 0,8 ставки — по валютным. В новом правиле есть исключение — контролируемые сделки. Проценты по ним можно списать полностью, если сумма не превышает рыночные цены (разд. v. 1 НК РФ).

Проценты по кредитам выросли, поэтому поправка в кодекс как нельзя кстати. Чтобы списать максимум расходов, положение о порядке нормирования надо исключить из учетной политики организации на 2016 год. Иначе есть риск, что инспекторы на проверке потребуют нормировать проценты, если компания сама себя ограничит в учетной политике организации.

Ниже смотрите приказ об утверждении учетной политики организации для целей налогообложения и приложение к нему — образец учетной политики организации на 2016 год.

Образец учетной политики организации на 2016 годПриложение 1

к приказу № 58

от 30 декабря 2015 г.

Налог на прибыль организаций

Порядок ведения налогового учета

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении 1. Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления. Основание: статьи 271, 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ.

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства, а также исходя из срока полезного использования, обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. К основной норме амортизации основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, может применяться специальный коэффициент в размере 2. К основной норме амортизации основных средств, являющихся предметом договора лизинга, может применяться специальный коэффициент в размере 3 (за исключением основных средств, относящихся к первой–третьей амортизационным группам). Конкретный перечень объектов основных средств, по которым применяется специальный коэффициент, определяется отдельным приказом.

Основание: подпункт 1 пункта 1 и подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

Учет сырья и материалов

11. Оценку при списании сырья и материалов, используемых в производстве, производить по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

12. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Основание: подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ.

13. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

14. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

15. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС.

Основание: статья 266 Налогового кодекса РФ.

16. Резерв по гарантийному ремонту и гарантийному обслуживанию создается в размере, определяемом как произведение выручки от реализации за отчетный период и доли фактических расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров за предыдущие три года.

Основание: пункт 3 статьи 267 Налогового кодекса РФ.

17. Резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки не создается. Расходы на научные исследования и (или) опытно-конструкторские разработки учитываются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 267.2 Налогового кодекса РФ.

18. Все виды затрат на НИОКР включаются в состав прочих расходов без применения повышающего коэффициента.

Основание: статья 262 Налогового кодекса РФ.

19. К прямым расходам на производство продукции относятся:

• все материальные расходы на приобретение сырья и материалов, используемых в производстве продукции, кроме общехозяйственных и общепроизводственных материальных затрат;

• расходы на оплату труда персонала цехов и подразделений основного производства;

• суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в процессе производства продукции;

• суммы начисленной амортизации по основным средствам, непосредственно используемым в производстве продукции.

Основание: пункт 1 статьи 318 Налогового кодекса РФ.

20. В случае, если прямые расходы, поименованные в пункте 20 настоящей Учетной политики, к изготовлению конкретного вида продукции отнести невозможно, то они подлежат распределению пропорционально прямым затратам, непосредственно относящимся к производству каждого вида продукции.

Основание: абзац 5 пункта 1 статьи 319 Налогового кодекса РФ.

21. Прямые расходы распределяются между незавершенным производством и готовой продукцией пропорционально доле основного сырья, приходящегося на незавершенное производство, в общем количестве сырья, отпущенного в производство в течение месяца с учетом остатков на начало месяца (в натуральном выражении).

Основание: пункт 1 статьи 319 Налогового кодекса РФ.

22. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

Порядок расчета авансовых платежей

23. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

24. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

25. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров, выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

26. Учет освобожденных от НДС операций ведется на субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного вида деятельности учитываются на субсчете «Затраты на реализацию освобожденных от обложения НДС операций» к счету 20 «Основное производство». Косвенные затраты учитываются на субсчете «Затраты к распределению» к счету 25 «Общепроизводственные расходы» и на счете 26 «Общехозяйственные расходы». Совокупные расходы на реализацию освобожденных от обложения НДС операций в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и соответствующей доли косвенных затрат.

Основание: подпункт 25 пункта 2 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

27. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Основание: пункты 4, 4.1 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475.

28. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

• 19-1 «Операции, облагаемые НДС», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

• 19-2 «Операции, освобожденные от налогообложения», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС.

• 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения. Суммы налога, отраженные на субсчете 19-3, в течение квартала принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ.

Основание: пункты 4, 4.1 статьи 170, пункт 4 статьи 149, статья 172 Налогового

кодекса РФ.

29. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», осуществляется пропорционально выручке от необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

30. Суммы налога по товарам (работам, услугам), частично используемым в осуществлении экспортных операций, облагаемых по ставке 0%, учитываются на субсчете 19-1 «Операции, облагаемые НДС» или 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» в зависимости от использования активов в освобожденной от НДС деятельности. Суммы НДС, отраженные на субсчетах 19-1 и 19-3 и относящиеся к экспортным операциям, списываются ежемесячно в разрезе счетов-фактур на субсчет 19-4 «НДС по затратам на экспорт» пропорционально доле экспортной выручки в общей выручке от реализации по всем облагаемым видам деятельности. Суммы, учтенные на субсчете 19-4 «НДС по затратам на экспорт», относящиеся к операциям, по которым подтверждено право на применение нулевой ставки, списываются по итогам квартала в дебет счета 68 и регистрируются в книге покупок.

Основание: пункт 1 статьи 153 и пункт 10 статьи 165 Налогового кодекса РФ.

Главный бухгалтер А.С. Глебова

Есть вопрос? Наши эксперты помогут за 24 часа!

Share this: