�������: 4.3/5.0 (1797 ���������������)

�������: 4.3/5.0 (1797 ���������������)���������: ������/�������

����������� ������� ������ �� ��������� ����� (����). ���� �� ����������� ��� �������������� ���������������, ������������� �� ������ ��� .

� �� �� ����� ���� ����������.

��� ��� ���� ������������:

� �������, ����� ����������� ��� �������������� ��������������� ��������� ���� � ����� ����� ��������������� (����), �� ������ ��� ������������� ���� ����� ��������, ����������� � ���������� ������������. � ���� �������� ���������� �������� ���������� ���� ��� ��� ���� � ����.

��� ���� ����� ��������� ��� �������.

������� 1. ���� ��� ��� �� ����������� ������ (������ ��� ������) � ���, ������� ����� �������������� ������ � ������������ �� ����, �� ����� ��� ��������� � ��������� ����� ������� (� ��� ����� �������� ������� � �������������� �������), ����� ��� �����.

������� 2. ���� ��� ��� �� ����������� ������ (������ ��� ������) � ���, ������� ����� �������������� ������ � ������������ �� ����, �� ����� ��� ��������� � ������ �� ��������, ������������� ��������� �������� ��.

������ � ��������� ��������� ������ ���������� ���������� �������� ���� ��� ��� ���� � �������� ���� ��� ��� ����.

������������� ������ � �������� ���������� � ������� ������ ��������� ����������� ���������

� ���������, ��� ��������� � ������ ��������� ��� ������ ������������ ��������. ����� ����� ��������� ��� ������� ������������ ��������������� ����, ��� ��� ������������ ������ (������ ��� ������) ������������ � ��� ��� ���� ���� ������������. �� ���� ������������, ������� �������� ��� ����� ����� ���������������, ���������� ������������� (�� ����� 20 ����� ������, ���������� �� �������� ���������) �������� ���������� �� ���, � ����� ���������� ���.

�� ������ ����� ������������� � ��������� ���� ��������� � ����������? ����� �������������� ��������-������������ ��� ����. ����������� ���� � ������� ����������� �������������, ��� ��������� ������������� ������.

����������� � �������� ����������, ������ ������� �� ���, ������������ ��������� ��������� � ���� ������������ ��������� �������� � �� ��� �� ��� ����� ������� ������ � ������� ��� ����.

����� ����, � ����� ������� �������������� ����������� � ���������� ��������� �� ����� �������� � ����� �������� � ���������������!

��� ������ ������ ���������� ������������������. ����� ����� �� ������� ��������������� ����� ������������� ��������-����������� ��� ���� � ������� ���� ������ ����������� �������, ������ � ���������!

������ ��������� ���:

��������- ����������� "�� ����".

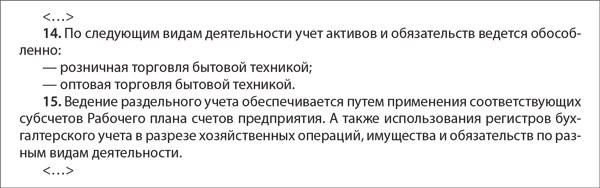

Если компания осуществляет несколько видов деятельности, что облагаются ЕНВД и ОСНО, возникают трудности при ведении учета.

Каким образом стоит разделить операции между разными системами, как отражать их в бухгалтерском учете?

ЕНВД – специальный режим, ОСНО – общая система. В законодательстве четко прописаны правила использования таких режимов в отдельности. Но можно ли совместить их?

Какими нормативными актами стоит руководствоваться при этом?

Основные определенияЕНВД – режим налогообложения, который используется для отдельных видов деятельности. Представляет собой единый налог с вмененного дохода, который может применять как юридическое, так и физическое лицо, если будут соблюдены условия и система действует в регионе.

Переход осуществляется добровольно.� Вмененщикам не нужно перечислять в бюджет налог на имущество, на прибыль, на добавленную стоимость.

Эти платежи заменяются одним – единым налогом. � асчет сумм осуществляется не с фактически полученной прибыли, а с предполагаемой.

Обязательные условия для использования режима:

Фирма должна вести деятельность

Организация не относится к категории

Крупнейших плательщиков налога

Если компания прекратила вести налогооблагаемую вмененным налогом деятельность или утратила право на использование спецрежима, нарушив один их обязательных критериев, она переходит на ОСНО по умолчанию.

ОСНО – это общая система налогообложения, работая на которой плательщик налога должен вести бухучет в полном объеме, а также перечислять ряд налогов:

Переход на такую систему осуществляется в том случае, если компания не ведет деятельности, что облагается ЕНВД, а также не имеет права применять другие спецрежимы.

О применении ОСНО необходимо уведомить налоговые структуры в течение 5 дней с начала того года, в котором планируется осуществлять переход.

Недостатком использования общей системы является большое количество отчетов, необходимость вести бухучет и перечисление больших сумм налога. Но есть и плюсы:

ЕСХН – по операциям ИП, ЕНВД – по операциям, что облагаются вмененным налогом, ОСНО – по собственной прибыли

Согласно п. 7 ст. 346.26 НК, налогоплательщиками вмененного налога, которые занимаются и другими видами деятельности, должен быть организован раздельный учет.

Имущественные объекты, обязательства и хозоперации в отношении деятельности, что облагается ЕНВД, учитываются согласно общим правилам.

Если совмещается ЕНВД и ОСНО, то суммы налогов и сборов исчисляются и уплачиваются в соответствии с правилами, установленными для данных налоговых режимов.

Стоит учесть, что при расчете базы налога на прибыль нельзя включать доход и затраты, что относятся к деятельности, в отношении которой применяется ЕНВД. Учет будет обособленным.

� асходы компаний-вмененщиков, если нет возможности их разделить, должны определяться в пропорциональном соотношении к долям доходов предприятия от деятельности на вмененке в общей сумме прибыли по всем видам деятельности.

При совмещении налоговых систем стоит разграничить, какие сотрудники и имущество будут относиться к ЕНВД, а какие – к ОСНО.

Чем меньше имущественных объектов и работников будет участвовать в обоих режимах, тем проще будет вести учет. Это позволит распределить общие расходы.

Доходы от продажи продукции стоит отнести к одному виду деятельности, тогда не возникнет сложностей с определением, какой доход стоит учесть при расчете ОСНО, а какой ЕНВД.

Иные доходы (премии, бонусы, скидки) могут считаться частью прибыли, что получены от ведения деятельности торговли, что облагается ЕНВД.

Затраты, что относятся к ОСНО, могут учитываться при расчете базы налога по налогу на прибыль в полном объеме (п. 9 ст. 274 НК ).

А затраты, что понесены в результате осуществления деятельности ЕНВД, могут также учитываться в полной мере.

Если же есть расходы, которые могут относиться и к ЕНВД и к ОСНО, их стоит распределить в пропорциональном соотношении.

Выплаты пособий по временной нетрудоспособности тем сотрудникам, что заняты в нескольких видах деятельности (по ЕНВД и ОСНО), также распределяют между налоговыми системами.

Нормативная базаО вмененном налоге говорится в гл. 26.3 НК. здесь же указано, в каких случаях компания не имеет права переходить на данную систему, а значит, будет применять ОСНО, если не уведомит налоговую об использовании другого режима.

Плательщики ЕНВД, которые работают также и на других режимах указаны в ст. 346.26 п. 4 НК.

Те компании и ИП, что ведут деятельность, облагаемую ЕНВД и ОСНО, должны исчислять налоги и взносы согласно правилам, сто используются при использовании таких систем. Об этом сказано в ст. 346.26 п. 7 НК.

Известно, что при совмещении двух режимов не обойтись без раздельного учета. Иначе база налога по нескольким видам перечислений окажется заниженной, а размер вычетов по налогу на добавленную стоимость – завышенной.

Что же это – раздельный учет ОСНО и ЕНВД? Как распределять доходы и расходы?

Налог на имуществоЕсли есть деятельность, что облагается ОСНО, то налог на имущество по данным операциям необходимо исчислять. При ЕНВД такие налоги вовсе не платятся (ст. 346.26 п. 4НК). А значит, стоит организовать ведение раздельного учета имущественных объектов.

Что значит код вида предпринимательской деятельности 07 по ЕНВД в 2016 году, читайте здесь .

Бухгалтер должен вводить в рабочие планы счетов дополнительный субсчет для учета таких объектов, что используются в разных видах деятельности.

� азделению подлежит:

Если есть объекты, что используются и в ЕНВД, и в ОСН, стоит открыть еще один субсчет. К примеру, субсчет нужен, если в здании, что находится на балансе компании, расположена центральная администрация, и есть авто, которым доставляется товар, что продается в розницу и оптом.

Стоит также распределить и стоимость имущественных объектов, что отражается в учетной политике компании. Иначе придется исчислять налог, исходя из полной цены объектов.

Самый распространенный метод распределения в пропорциональном соотношении выручки, полученной от деятельности ЕНВД и ОСНО (согласно Письму Министерства финансов от 24 марта 2008 г. 03-11-04/3/147 ).

� асчет производится поквартально, поскольку квартал является отчетным периодом вмененщиков. За организацией остается право самостоятельно выбрать метод распределения имущественных объектов, а также определить правила расчета налога на имущество.

Так, распределение стоимости может осуществляться в других показателях (относительно ОСН):

При ведении деятельности, облагаемой ЕНВД, налог на имущество не исчисляют, кроме тех случаев, когда используется недвижимость, по которой базу налога определяют как кадастровую стоимость (ст. 7 закона, утвержденного 2 апреля 2014 г. № 52-ФЗ ).

Это касается того имущества, что есть в перечне ст. 378.2 п. 1 НК. Нюансы определения налоговой базы могут устанавливать территориальные власти.

� аспределение входного НДСОрганизация должна вести раздельный учет НДС при ЕНВД и ОСНО. По тем видам деятельности, что попадают под правила налогообложения ЕНВД, фирме не нужно исчислять суммы НДС (п. 4 ст. 346.26 НК).

А значит, такие суммы нельзя принять и к вычету. Их стоит учесть в стоимости купленной продукции (ст. 170 п. 2 НК ).

По остальным видам деятельности суммы НДС принимаются к вычетам в соответствии с правилами, прописанными в ст. 171 – 172 НК .

Права на вычет сохраняются, если фирма ведет раздельный учет операций, что облагаются разными налоговыми системами. Если раздельный учет отсутствует, то вычет невозможен.

� азмер налога определяется, исходя из цены отгруженного товара, который облагается НДС, в общей цене продукции, что отгружены в налоговом периоде.

Компания не имеет права установить другой порядок распределения НДС. Стоит ориентироваться только на порядок, оговоренный в гл. 21 НК .

Организуйте ведение раздельного учета:

По цене отгруженной продукции

Что облагаются или освобождены от обложения налогом

По сумме входного НДС

Что включен в цену продукции, купленной для осуществления операций, облагаемых или не облагаемых налогом

С тех операций, что относятся к ОСНО, нужно будет перечислить сумму НДС в соответствии со ст. 146 НК .

Методика ведения раздельного учета (в отношении деятельности, что облагается НДС) законодательством не определена.

Учет ведется на специально открытых субсчетах, используются данные аналитического учета или сведения, отраженные в журнале учета выставленного счета-фактуры .

При использовании ОСН раздельный учет по НДС может не вестись в том случае, если в квартале доля затрат на покупку, изготовление и продажу продукции, что не облагается налогом, не больше 5% совокупных затрат на проведение таких операций.

Тогда принять к вычету суммы можно.� Доля входного налога на добавленную стоимость по средствам, что были получены при осуществлении деятельности, облагаемой ЕНВД, включается в стоимость ресурсов (ст. 170 п. 2 подп. 3 НК).

Бухгалтер должен определить данные суммы и исключить из них НДС, что может приниматься к вычетам при ОСНО.

Налог на прибыльОрганизации на ЕНВД+ОСНО не должны включать в базу налога суммы налога на прибыль, так как учитывают прибыль и затраты отдельно.

Прибыль, что получена при ведении деятельности, облагаемой разными налогами, распределить не трудно. Но не всегда удается четко разграничить общехозяйственные расходы между налоговыми системами.

Используемые способы описаны в ст. 274 п. 9 НК. � аздельный учет затрат осуществляется в целях налогообложения налогом на прибыль в пропорции долей предприятия по каждой налоговой системе.

При расчетах стоит исключить суммы, что были предъявления плательщиком налога покупателю (ст. 248 п. 1 НК ).

Компании на ЕНВД, не должны учитывать прибыль и затраты, что относятся к деятельности на вмененке (ст. 274 п. 10 НК).

Фирмы, что находятся на ЕНВД, не освобождены от ведения бухучета (закон от 21 ноября 1996 № 129-ФЗ ).

А значит, предприятия, которые совмещают ЕНВД и ОСН должны вести учет имущественных объектов, обязательств, хозопераций согласно общим правилам.

Бухучет должен быть раздельным. Но это не значит, что деятельность, что облагается разными системами, должна выделяться на общих балансах. Составляется один комплект бухотчетности.

Организация учета при совмещении режимов осуществляется с помощью дополнительных субсчетов к счету учета имущественных объектов, расходов, финансового результата.

Какой срок уплаты ЕНВД за квартал в 2016 году, читайте здесь .

Как производится расчет К2 при ЕНВД в 2016 году, смотрите здесь .

Если нельзя определенный объект отнести к одному виду деятельности, по истечению налогового периода распределяют суммы, полученные от осуществления такой деятельности.

� аспределять стоит затраты:

К примеру, компания продает товар оптом и в розницу. По торговле в розницу используют субсчета:

Затраты на реализацию в розничной торговле

При учете имущественных объектов открывают субсчет к счету 01, 02, 04, 10 и другим.

Если ИП имеет право на применение ЕНВД по некоторым видам деятельности, стоит стать на учет в качестве плательщика вмененки в течение 5 дней с того момента, как началась вестись налогооблагаемая ЕНВД деятельность.

Нужно подготовить такие справки:

Есть некоторые особенности и при совмещении ЕНВД и ОСНО – по подготовке отчетов.

При совмещении ЕНВД и ОСНО предпринимателям стоит учесть такой нюанс: в отличие от юрлиц, ведение бухучета является не обязательным. Но лучше бухгалтерский учет осуществлять для себя.

Если ведется только деятельность, что облагается вмененкой, нулевые декларации по НДС не стоит сдавать, точно так же, как и нулевую отчетность по НДФЛ (форма №2. форма № 3 ).

Но нулевая отчетность по ЕНВД является подтверждением того факта, что такая деятельность также ведется. В отношении этого мнения уполномоченных структур могут отличаться.

Чтобы избежать лишних вопросов со стороны инспекторов, лучше все-таки готовить декларацию по налогу на добавленную стоимость .

Главное правило при одновременном использовании ЕНВД и ОСНО – организовать раздельный учет.

Будьте внимательны при распределении видов деятельности, проведении расчетов сумм налогов и включении вычетов, тогда не нужно будет бояться проверок налоговых структур.

���� � ���� — ���������� �����������, ���������, ������������ � ������������� �������� ��� ������������� ���������� ��������� ������� ��������������� ������ ������� ������������������ � ������������ �������. � ������ �������������� � ���������� � ������������ ������ ����������� �����.

����������� ����������� ����� ��� ������� ������ �� ����������� ���������������� ��������� ����� ����� ��������������� � ����� ����, ��� ���������� �������� ��������� ������ � ������� �� ����� ������������, ����������� ��� ������ ������ (��. 9, 10 ��. 274 �� ��). ��� ������ ����� �������� � ���� ������ ���������� �������������� ��������, ����������� �������� ��������� ������ � ������� �� ������� ���� ������������, � ����� ������ � �������, ������� ���������� ����� ������� � ���� ��� ����� ������.

���� �������, � ������ �������, ������ �� �������� ��������, ��������� ������ ����� ����� ����������, �� ������ ���� ������������ ��������� �������� ��� ���� �������� �������, � �������� ����� �� ������ ���������.

���� �� ������ �� ������� ��� ����� ������ ������������ ��� ����� �������, ���������� ��� ������������� ������������ �� ����.

� ��� � �������, ���������� �� ��������� ������������, ����� ����� ������� ����� ����� �������� ������ �����������, ��������������� ��������� � �� ��������. ��� ����� ����, ��������:

�������� ������ �� ������ ����������� ��� ������� ������ �� �������. ��� ����� ������ ���������� �������� ���������� ��. 26.3, ���� ���������������� �� ����� ������� ������������, ����� ����������� ��� ���� (������ ������� ������ �� 1 ���� 2009 ���� � 03-11-06/3/178, �� 15 ��� 2009 ���� � 03-11-06/3/136, �� 1 ������� 2008 ���� � 03-11-04/3/37, �� 23 ������� 2008 ���� � 03-11-04/3/471).

����� �������: ��� ������������ �� �� ��������� ����� ���������������������� ���� �������� ����� �������, ������ ���� �������. �������� ������ ������� ������ ����� ��������� �� ����� ������������, ������� ��������� �� ���������� ������������� �� ���� � ����.

��������, ����������� ���������� ������� (����) � ��������� (����) ���������. ����� � ������� ��������� �������� � �������� ����, ������� �������� � ����������� ��������� �������� � ������������ �������� ��������� ������������ �������� �� ������� ��������. ����� ��� � �������� �������� �������, �������� � ���������, ������� ������ � ����� ����� ������������.

������� �� ������� ���������� ����� � ���������� �������� � ��������� ��������� ����� ������� �� ���������� ��� ������������. ��� �� �������� �������� �� ���������� ����� � ���������� ��������, ��������� � ����������, �� ��� �������� �������������, ��������� ������ ������� ������ ��������� �������� �� ����� ������������. ����������� � ������������� ��������, ��������� � ������� ���������� ������, ���� � ������ ������� ������ �� 13 ������� 2008 ���� � 03-11-02/20.

�� ������ ����������� ���������, ���������������� ����� �������������� ������� ����� ������������� ��������, �������� ��� � ������� �������� (������ ������� ������ �� 4 ������� 2006 ���� � 03-11-04/3/431).

����������������� ������������ ������� ������������� �������� ��������������� �������, ���������� �� ���� ��� ����� ���� ������������ (���. 3 � 4 �. 9 ��. 274 �� ��). ��������� ���� �������, ��� ����������������� �� ����� ����� ������������ �����-���� ��� ������ ������������� ����� ������, ����� ������, ����������� �� ����������� ����������� (������������� ��� ������-��������� ������ �� 22 ��� 2012 ���� � �42-5489/2010).

������ ������ ������ �� ������ ���������� ������ ������������� �������� ��������������� ������� ���������, ������������ � ���������� ������������. ����� ����� ������ �������������� � ���������� ������ (��. ������������� ��� ����������� ������ �� 7 ������� 2009 ���� � ��-�41/13288-09).

��������� �� ������� ������� ���� �����������, �� ��������� ����������� �������� ������������������ ������� �������������� � ���������������� ���������� ��������.

��� ����� ���������� ���� ��� ����� ���������� ������ ����� ������ ����������������� ������ ���������� � ������ ���, ������� ����� ���� �������� �� ����� ������ �� ������������� �������, ������� � ������� (��. 171, 172 �� ��).

«�����������» �� ������� ��� �� �����, �� ����������� ��� ���� ������, ������� ��������� � ������������� �������, ������� � �������. �������������, � ��� ��� ����� �� ����� «��������» ������.

� ����� � ���� ������������������, ����������� ��� ������, ���������� ����� ���������� ���� ���� ������ �� ������������� ������� (�������, ������� � ��.) (���. 7 �. 4 ��. 170 �� ��). ��� ����� ����������� �������������� ��������, �� ������� ����������� ����� ��� �������� �� ������ ������ � �������� �� ������ ����.

����� �������, ��� ���������� ����������� ����� �� ��������� ������������ � ���������������� ��������� � ������ ����� «��������» ��� � �������� �� �� ������� ��� ��������������� ������� (���. 8 �. 4 ��. 170 �� ��).

������, �� �� ��������� ���� ������, ����� ���������� ���� �� ��� ����� �� �������. ��� �������� ��� ��������� ��������, � ������� ���� ������, ���������� ��� ��������� ������������, �� ��������� 5% �� ����� ����� ������ �� ������������. ����� ��� ����� ��� �� ������������� ��������� ����� ���� ������� � ������ ���������� �� ����, � ����� ������������ ��� ���� ������������ (���. 9 �. 4 ��. 170 �� ��).

����� ����������� �������, ��� ��� ����������� ����� ��� ������� �� ������ ������� ���� — ���������� ��������� ���� ����� ������������� �������� (������ ������� ������ �� 18 ������� 2007 ���� � 03-07-15/159, ��� ������ �� 24 ������� 2007 ���� � ��-6-03/820@).

����� �������, ���� ���� ������� �� ��������� ������������ �������� 1% �� �����, �� ������� �� �������� ����� ��������� 5% �� ����� ���� ���������� ��������, �� ���������� ���� ����� ��������.

�������, ��� �������������� ������ � ��������� ���� �������, ��� ��������� ���. 9 �. 4 ��. 170 �� �� ������������� ������������� ��� ������������ ���, � ���� ������ �������� «�����������», ��������������, �� ������� ����� ��������� ��� ��������� (������ ������� ������ �� 8 ���� 2005 ���� � 03-04-11/143, ��� ������ �� 31 ��� 2005 ���� � 03-1-03/897/8@, �� 19 ������� 2005 ���� � ��-6-03/886@, ������������� ��� ������������ ������ �� 29 ��� 2006 ���� � �23-247/06�-14-38).

������ ���� � ��������������� �������� ��������, �������������� � ���� ������� ������������ ���� (������������� ��� ����������� ������ �� 19 ������ 2011 ���� � �55-19268/2010, ��� ������-����������� ������ �� 4 ��� 2008 ���� � �08-2250/2008 (��������� � ���� ������������ ��� �� �� 15 ������� 2008 ���� � 10210/08)).

��� ���� ����� ������������ ����� ��������� ������� ��� ������� ������ �� ������� � �������������� �������������� ����� ����������, ��� ������������ ������ ���������� � ����������� �� ������������ ����� ������ �� ������������ ���������� ����������� �������� ���������� ������������ ������ �� 24 ���� 2009 ���� � 212-�� «� ��������� ������� � ���������� ���� ���������� ���������, ���� ����������� ����������� ���������� ���������, ����������� ���� ������������� ������������ �����������» (����� — ����� � 212-��).

� ����� ������� ���������:

��� ������� ������ �� ������� ����� ������� �� ���������� ����������� ������ ��������� ���� �� ������ (�. 2 ��. 263 �� ��). ������ ��� �������� ������ ��� �������, ������� ��������� � ������ ������.

������, ����������� � ��������, � ����� ������������� ������� � ��� (������������ ��������������� �����������������, ������� �� ��������� ������� �������������� � ������ ���������� ���) ��������� ��������������� ��� ����� �� ��������� ����� (�. 2 ��. 346.32 �� ��).

����� �������, ��� ���������� ���� ������� ��� ����������� ������� ������ �� ������� � ���� ����������������� ����� ������������ ����� ��������� ������� �� ����� ������������, ���, � ���� �������, ������� ������������� ���� ������ � ������ ���������� �� �������.

������������ ����� �������������� ����������, ������� � ����� ������������, — ��������� ������. ����� ����� ����������, ����� ��� ������������ ����������� ������ ��������, � �������� �������� ��� ������ �������� ����������.

�� ���� �������� ����������� ��� ������ (��������, ���������������-�������������� ��������), ����� ���������� �������.

��� ������� ����������� ����� ���������� ������������� �������������� �������� � ������ 70 � 69, �� ������� ����� ���������� ����������� �������������� � ������ �������� �� ���������� �� ���� � ����, � ����� �������������� � ������, ������� ���������� ������� � ����������� ������.

�������������� � ������ ����� ���������� �������� ������������� ��� ������� ��������� ����������� �������� ������������ ��� ����������� ��� ���� ������������, ����������� � ��� ����, � ��� ����, �� ��� ���������� ����� (� ������ ��������������) �������� �������������.

����� �������, ���������� ������������ �������:

������������� ������ ������������ �� ������� ��������� �������� �������� �. 3 ��. 8 ������ � 212-��.

�������� ������������� �������������� ���������� ��� ������� ��������� ������� ��� ���������� ��������� ��������������� ������ �������� ������������� ���������� ����� � ������ �������������� � ������ ���������� ����������� �� ����. ��� ��� ����������� � ��������������� ������ ���� ������� ��� ����������� ���������� �������� ������������� � ��������� �� � ����������� ����������, � ��������� � ������� ��������.

������, ��� �� �������� ������ � 212-��, ��� ������� ��� ���������� � ��������� ��������� ���������� ������������ �������� ������������� ������ � ������ ���������� ��������������� ���� ������� �� ������� ���� ������������ (������ ������� ������ �� 29 ������� 2008 ���� � 03-04-06-02/101, �� 24 ����� 2008 ���� � 03-11-04/3/147, �� 17 ����� 2008 ���� � 03-11-04/3/121, �� 28 ������ 2008 ���� � 03-04-06-02/6, ���� ������ �� �. ������ �� 24 ������ 2008 ���� � 21-11/039760@).

����� �� ���������� ������, ��� ������� ������� �������������� ��������������� ����������� ����������, ������� � ������ ������������ (������ ������� ������ �� 14 ������� 2007 ���� � 03-11-04/3/494).

��������� ������ �� ���������� ����������� �������� ���, ����� ������������, ��� ����������� �������� ����� �������������� � � ��������� �����.