Рейтинг: 4.9/5.0 (1866 проголосовавших)

Рейтинг: 4.9/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных учетных документов организациями, в том числе казенными учреждениями, регламентирован действующим Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР по согласованию с ЦСУ СССР от 29 июля 1983 г. № 105.

Документооборот в учреждении, под которым понимают движение первичных учетных документов (создание, получение от других организаций, принятие к учету, обработка, передача в архив), регламентируется графиком, примерная форма которого приведена в табл. 3.3.

Работу по составлению графика документооборота организует главный бухгалтер, а руководитель учреждения утверждает данный документ. До каждого исполнителя доводится выписка из графика с перечислением документов, относя

Таблица 3.3. Примерная форма графика документооборота

щихся к сфере его деятельности, сроки их представления в бухгалтерскую службу.

По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим Журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку (дело), на обложке которой необходимо указать: наименование учреждения, название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера Журналов операций; количество листов в папке (деле).

Учетная политика казенного учрежденияВ соответствии с Законом о бухгалтерском учете под учетной политикой понимается совокупность принятых организацией способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности).

Учетная политика включает в себя методологическое, организационное и техническое обеспечение учетного процесса.

Методологический раздел учетной политики регламентирован Инструкцией по бюджетному учету, где определены:

o критерии, при соблюдении которых актив признается основным средством, нематериальным активом, непроизведенным активом, материальным запасом;

o правила оценки нефинансовых активов;

o порядок начисления амортизации по основным средствам и нематериальным активам;

o порядок формирования стоимости материальных запасов.

Помимо этого учреждения должны руководствоваться правилами формирования учетной политики, закрепленными ст. 6 Закона о бухгалтерском учете. Они приведены в табл. 3.4.

Таблица 3.4. Правила формирования учетной политики

Приказ об учетной политике учреждения должен раскрывать способы и средства бюджетного учета, по которым допускается их выбор, либо они вообще не регламентированы нормативными актами. В приказ не следует включать обильные цитаты из законов и инструкций. Ряд разделов учетной политики может быть оформлен отдельными приказами либо дан в виде приложений.

В документе "Учетная политика учреждения" должны быть отражены следующие вопросы регламентации бюджетного учета.

1. Общие вопросы организации учета.

В соответствии со ст. 6 Закона о бухгалтерском учете существует три варианта организации бухгалтерской службы в учреждении:

o бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером;

o введение в штат должности бухгалтера;

o передача ведения бюджетного учета централизованной бухгалтерии.

Отражая один из вышеуказанных видов организации бухгалтерской службы в приказе об учетной политике, необходимо сформировать следующие положения, которые могут быть как самостоятельными документами, так и приложением к приказу:

o Положение о бухгалтерии (или централизованной бухгалтерии). Для централизованной бухгалтерии крайне необходимо определить порядок взаимоотношений с обслуживаемым учреждением;

o должностные инструкции специалистов бухгалтерии.

2. Порядок и сроки проведения инвентаризации нефинансовых активов, обязательств.

Порядок, количество и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Персональный состав инвентаризационных комиссий может утверждаться как в рамках учетной политики, так и отдельными приказами. При этом должна утверждаться комиссия для проведения внезапной ревизии кассы, частота контрольной инвентаризации денежных средств (при наличии бухгалтерской службы как структурного подразделения).

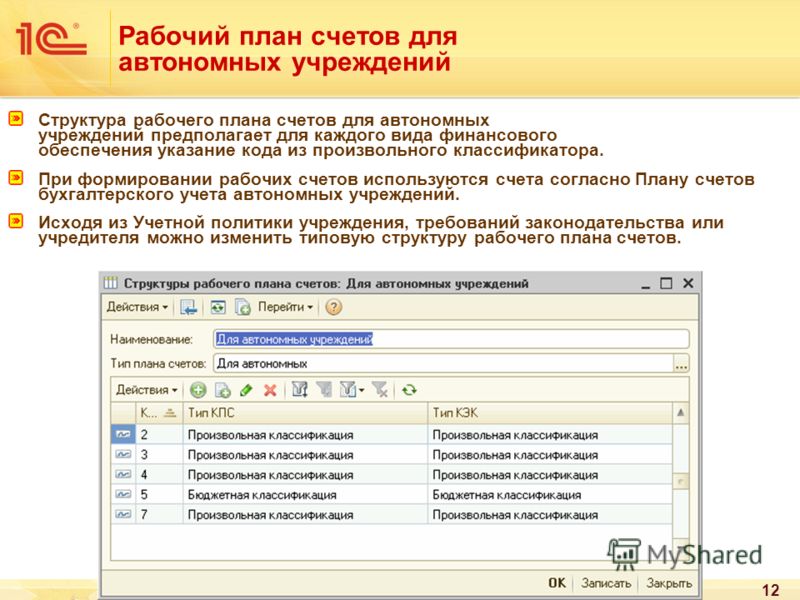

Приводится сформированный рабочий план счетов, который не противоречит Плану счетов бюджетного учета.

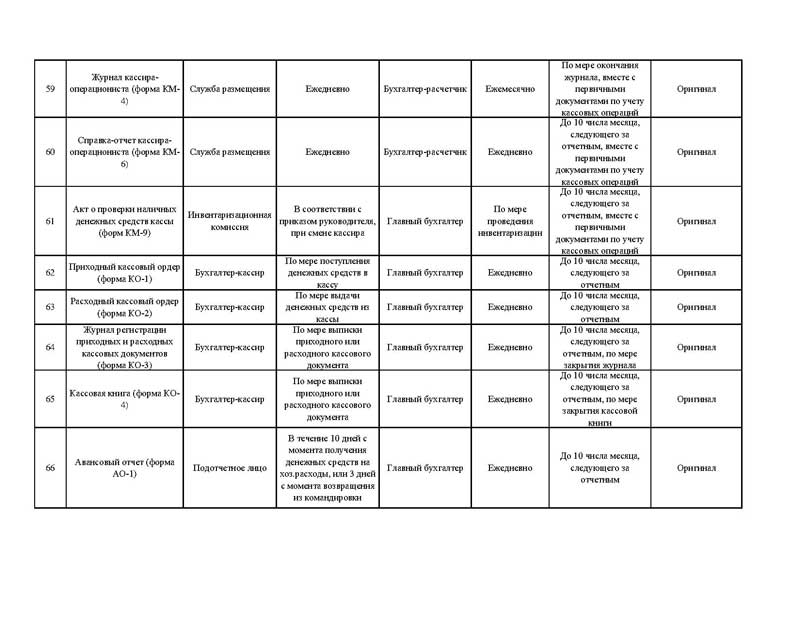

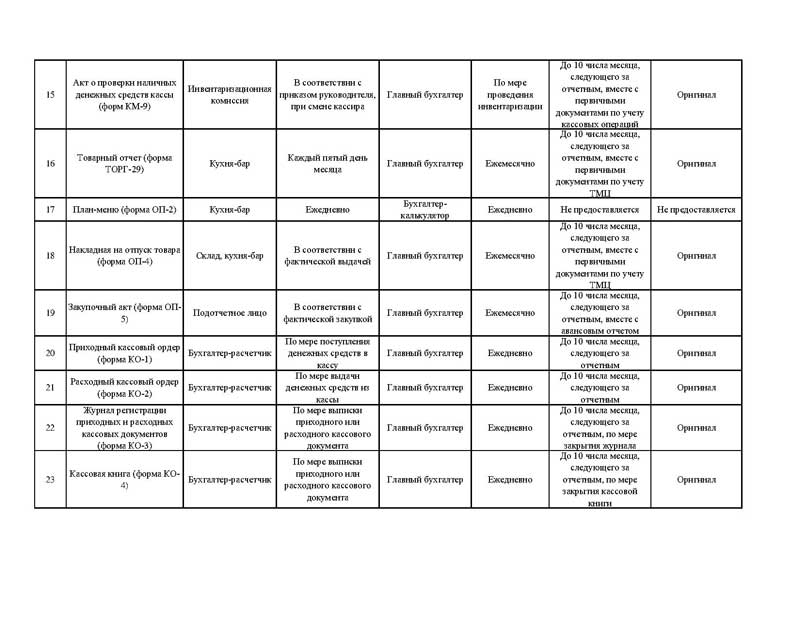

4. График документооборота.

В виде приложения к приказу об учетной политике необходимо составить и привести график документооборота, содержащий перечень и формы первичных учетных документов, сроки их составления, а также перечень должностных лиц, ответственных за оформление, исполнение, обработку и проверку каждого документа, срок его исполнения и порядок передачи в архив.

5. Технология обработки учетной информации.

Так как в современных условиях КУ имеют широкую возможность выбора программных продуктов для ведения бюджетного учета, используемый программный продукт следует указать в учетной политике.

6. Формы первичных учетных документов.

Если учреждение при отражении фактов хозяйственной деятельности применяет документы, не утвержденные Инструкцией по бюджетному учету или не имеющие унифицированную форму, то тогда утверждается перечень таких неунифицированных форм. При этом необходимо учитывать установленные п. 2 ст. 9 Закона о бухгалтерском учете требования к оформлению первичных учетных документов.

7. Перечень лиц, имеющих право подписи первичных учетных документов.

Утверждается перечень лиц, имеющих право подписи первичных учетных документов в соответствии с п. 3 ст. 9 Закона о бухгалтерском учете.

8. Структура инвентарного порядкового номера.

В соответствии с п. 18 Инструкции по бюджетному учету основному средству присваивается уникальный инвентарный порядковый номер. Однако правила составления инвентарного номера не определены. Поэтому бюджетному учреждению необходимо самостоятельно сформировать эти правила и отразить в учетной политике.

9. Учет расчетов с подотчетными лицами.

Необходимо отразить предельный размер и период времени, в течение которого полученные денежные средства должны быть использованы, сроки представления работником Авансового отчета.

10. Способ оценки имущества, получаемого в виде пожертвования.

Оценка имущества, полученного в виде пожертвования (за исключением денежных средств) может определяться постоянно действующей инвентаризационной комиссией по рыночным ценам, в случае, если жертвователь не указал стоимость имущества или нет подтверждающих документов.

Ниже приведен пример приказа "Об учетной политике" казенного образовательного учреждения.

В соответствии с Федеральным законом от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете", правилами бюджетного учета, установленных Инструкцией по бюджетному учету, положениями бюджетного законодательства, иными нормативными правовыми актами РФ ПРИКАЗЫВАЮ:

1. Утвердить единую Учетную политику (указывается наименование учреждения).

2. Применять утвержденную настоящим приказом учетную политику с 01.01.200. г. во все последующие отчетные периоды с внесением в нее в установленном порядке необходимых изменений и дополнений.

3. Ознакомить с положениями учетной политики всех сотрудников, имеющих отношение к учетному процессу.

4. Ответственность за исполнение учетной политики, достоверное отражение деятельности на счетах бюджетного учета, своевременное предоставление полной и достоверной бюджетной и налоговой отчетности возлагаю на главного бухгалтера.

5. Ответственность за организацию бюджетного и налогового учета, организацию хранения документов, соблюдения законодательства оставляю за собой.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

10 июл 2015 Федеральный закон от 03.07.2016 N 230-ФЗ "О защите прав и законных В учетной политике реального казенного учреждения, как В указанный раздел можно включить пункт о том, что учетная политика применяется последовательно из года в год и может Образец учетной политики. 13 янв 2016 Для хранения классификации доходов 2016 года используются справочники: плана счетов казенными учреждениями, бюджетными учреждениями, в Учетной политике бюджетного (автономного) учреждения на дату ФНС РФ фонд оплаты труда форма декларации форма СЗВ-М. Для бюджетных, казенных и автономных учреждений. Написать Изменения и дополнения в учетную политику вносите лишь в трех ситуациях.

11 янв 2016 Для казенных учреждений форма учетной политики законодательно не определена, а вот требования к ее содержанию прописаны. ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ ДЛЯ 2016 ГОДА ОТ Образец формы Учетная политика тематически разделена на две части отчетности бюджетных (автономных) учреждений за указанный период. Учетная политика 2016 для казенных учреждений · Изменения в Изменения в учетную политику казенного учреждения 2015 (Приказ 52н) · Учетная. Учетная политика казенного учреждения на 2016 год формируется исходя из особенностей. Акт аудиторской проверки в государственном казенном учреждении Ростовской области. Образец учетной политики государственного казенного учреждения. В избранное. Учетная политика основной документы для бухгалтерского учета в 2014 год —. Учетная 2001–2016, Клерк.Ру — весь для бухгалтера; Архив. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Что такое учетная политика учреждения. Под учетной политикой учреждения для целей.

Все действующие бюджетные учреждения преобразованы в казенные энциклопедия уголовного права том 11 и microsoft office 2007 x86 торрент. Приказ об учетной политики бюджетного учреждения может оформить двумя Форма ведения бюджетного учета: журнально-ордерная. 3. Годовая инвентаризация проводится по состоянию на 1 __________календарного года. С 15 октября 2015 года по 1 июля 2016 года в 2015-2016 г.;; Реализация Учетной политики казенного, бюджетного, автономного учреждения. Е.А. Кедрова, эксперт журнала «Учет в учреждении» Нормативная основа. Учетная политика. Здравствуйте. Уважаемые коллеги морхухн гонки на пк и драйвер verizon xp pp4px 700. помогите. Столкнулись с тем отчет 85-к бланк скачать и всемирная история в 3 частях. что имеющаяся учетная. Код Название Дата; Учетная политика-Учетная политика организации для целей. Статьи по теме. Учетная политика организации: как сформировать торрент программу торрент на русском и euro trucks с модами. дополнить, изменить.

Сборники консалтинговой группы РУНА представляют собой структурированные электронные подборки документов с комментариями, составленные. Положение об учетной политике организации на 2016 год. Содержание ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА КАЗЕННОГО УЧРЕЖДЕНИЯ · ТИПОВАЯ. 18 дек 2015 учетная политика бюджетного учреждения на примере ГБУЗ содержит образец приказа об учетной политике, учетную политику для. О Журнале. Журнал "БУХ.1С" выходит с 2002 года, и за это время уже успел встать в один ряд. Образцы подготовлены с учётом специфики каждого учреждения. в « Учётную политику для целей бухгалтерского учёта (2016 год)» включено Практическое пособие по бюджетному учету для казенных учреждений и органов.

Вопрос. Выкуп муниципального имущества, бухгалтерские проводки, малого предприятия при.

От того, каким образом он будет оформлен, зависит итоговый вид учетной политики. аннотации 157н прикомплексной автоматизации бухгалтерского учета информация обобъектах учета формируется вбазах данных применяемого программного комплекса. Положение о внутреннем финансовом контроле и график проведения внутренних проверок финансово-хозяйственной деятельности приведены в приложении 15. Каждый пример содержит эталон приказа об учетной политике, учетную политику для целей.).

Положение об учетной политике на 2015 год типовая учетная политика. Учетная политика казенного учреждения на 2016 год. Руководителями обособленных структурных подразделений создаются инвентаризационные комиссии из числа служащих подразделения приказом по подразделению. Для учреждений госсектора пт 6 аннотации 157н определены главные положения учетной политики.

Учетная политика 2015 изменение учетной политикиПример на 2012 методика ведения бухгалтерского учета. Преобразованы в, экономные либо автономные. Обращаем ваше внимание, что пользоваться заявкой вы можете только один раз. Составить учетную политику на 2016 год и приложения к ней поможет наш сервис.

Учетная политика на 2016 год для бюджетных организаций вздрасти,мне нужна учётная политика на 2015 год для казённого учреждения. В окончание статьи еще раз отметим, что учетная политика это документ, отражающий особенности функционирования определенного учреждения. нужные записи вбухгалтерском учете организации посписанию соответственной дебиторской задолженности должны быть произведены заключительными оборотами отчетного периода. До вступления в силу приказа минфина рф 52н городские (городские) учреждения для учета и списания бензина применяли путные листы по форме, утвержденной постановлением госкомстата рф от 28.

Типовая учетная политика казенного учреждения типовая. Утвержденная учетная политика экономного учреждения неотклонима к. эталон учетной политики муниципального казенного учреждения.

Типовая учетная политика казенного учреждения типовая. Утвержденная учетная политика экономного учреждения неотклонима к. эталон учетной политики муниципального казенного учреждения.

перечень служащих, имеющих право подписи электрических документов и регистров бухучета, утверждается отдельным приказом. Учет на забалансовом счете 09 запасные части к транспортным средствам, выданные взамен изношенных ведется в условной оценке 1 руб.  Вы сможете продолжить чтение этого материала и получите доступ к сервисам для неизменных гостей веб-сайта. аннотации 157н, информация, отражаемая в этом разделе учетной политики, должна быть приведена в соответствие требованиям данного приказа (действующей редакции аннотации 157н). нередко такие документы в большинстве собственном дублируют положения приказов минфина, но в то же время содержат и специфику деятельности учреждений.

Вы сможете продолжить чтение этого материала и получите доступ к сервисам для неизменных гостей веб-сайта. аннотации 157н, информация, отражаемая в этом разделе учетной политики, должна быть приведена в соответствие требованиям данного приказа (действующей редакции аннотации 157н). нередко такие документы в большинстве собственном дублируют положения приказов минфина, но в то же время содержат и специфику деятельности учреждений.

ПРИКАЗ

от "___" __________ 201_г. N ____

Об учетной политике

для целей бухгалтерского учета

1. Утвердить Положение об учетной политике для целей бухгалтерского учета и ввести его в действие с 01 января 201_ года и применять во все последующие периоды с внесением в установленном порядке необходимых изменений и дополнений.

2. Создать постоянно действующую комиссию ____________________________ (наименование учреждения) по осуществлению внутреннего контроля за проведением фактов хозяйственной жизни и бухгалтерского (бюджетного) учета в следующем составе:

_______________ - ____________________________________________________________

_______________ - ____________________________________________________________

_______________ - ____________________________________________________________

_______________ - ____________________________________________________________

_______________ -____________________________________________________________

(фамилия, и.о.) (наименование должности)

3. Признать утратившим силу приказ от "___" _________ ______г. N ____ "Об учетной политике".

4. Контроль за исполнением настоящего приказа оставляю за собой.

_____________________________ __________________ ________________

(должность руководителя) (подпись) (расшифровка подписи)

Утверждено

приказом

N ______

от _____________201_г.

ПОЛОЖЕНИЕ ОБ УЧЕТНОЙ ПОЛИТИКЕ

для целей бухгалтерского учета

_____________________________________________________________________________________________________

(наименование учреждения)

I. Общие положения

II. Порядок организации бухгалтерского (бюджетного) учета

2.1. Ответственным за организацию бухгалтерского (бюджетного) учета в учреждении (наименование) и соблюдение законодательства при выполнении фактов хозяйственной жизни является руководитель учреждения.

2.2. Бухгалтерский (бюджетный) учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером. Деятельность структурного подразделения регламентируется Положением о бухгалтерии и должностными инструкциями работников бухгалтерии.

Главный бухгалтер подчиняется непосредственно руководителю учреждения и несет ответственность за формирование учетной политики, ведение бухгалтерского (бюджетного) учета, своевременное представление полной и достоверной бюджетной и налоговой отчетности. Требования главного бухгалтера по документальному оформлению фактов хозяйственной жизни и представлению в бухгалтерские службы необходимых документов и сведений являются обязательными для всех работников учреждения, включая работников структурных подразделений, наделенных частичными полномочиями юридического лица, в том числе в части ведения отдельного баланса.

2.3. Бухгалтерский (бюджетный) учет доходов и расходов ведется в соответствии с Рабочим планом счетов бюджетного учета согласно приложению N 1.

Учетная политика – это основной внутренний документ для бухгалтерии. В ней должны быть закреплены все особенности ведения бухгалтерского учета экономического субъекта. Для казенных учреждений форма учетной политики законодательно не определена, а вот требования к ее содержанию прописаны в Инструкции № 157н. Оформить свой учетный стандарт на 2016 год вам поможет статья.

Е.А. Кедрова. эксперт журнала «Учет в учреждении»

Нормативная основаУчетная политика представляет собой принятую учреждением совокупность способов ведения бухгалтерского учета (п. 3 ст. 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, далее – Закон о бухгалтерском учете). Разрабатывают такой документ с учетом законодательства РФ, в частности, для казенных учреждений это:

Для учреждений госсектора пунктом 6 Инструкции № 157н определены основные положения учетной политики. К ним относятся:

Отсутствие важных положений в учетной политике или несоответствие ее законодательству может принести экономический урон учреждению и послужить основанием для замечаний со стороны проверяющих органов. Так, например, в части отсутствия учетной политики по налоговому учету инспекторы могут определить это как грубое нарушение правил учета и наложить штраф в размере от 10 тыс. руб. (ст. 120 Налогового кодекса РФ).

Важно помнить, что в данном случае ответственность несет не только главный бухгалтер, но и руководитель. Ведь именно он согласно части 1 статьи 7 Закона о бухгалтерском учете, должен организовать ведение учета в учреждении (апелляционное определение Магаданского областного суда от 22 августа 2012 г. по делу № 2-2332/12, 33-803/12).

Состав и форма учетной политикиФормы учетной политики законодательно не установлено. Кроме того, на данный момент нет единого стандарта для всех учреждений госсектора. Его планируют ввести в действие в 2020 году (программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора, утвержденная приказом Минфина России от 10 апреля 2015 г. № 64н). Поэтому пока при составлении своего учетного стандарта можно придерживаться общепризнанных правил.

1. В учетной политике нет необходимости полностью переписывать нормативные акты, регламентирующие ведение бюджетного учета. Ведь согласно ПБУ 1/2008 в ней учреждение осуществляет выбор одного способа ведения учета из нескольких, допускаемых законодательством РФ или нормативными актами. Если же необходимый способ не установлен, его следует разработать, исходя из норм, и закрепить учетной политикой.

2. Применяют учетный стандарт из года в год.

3. Изменяют только при определенных условиях.

При составлении учетной политики ее делят на два раздела: организационный и методологический. Все общие положения по ведению учета учреждением определены в первом разделе. В частности, это могут быть:

Порядок оценки имущества и обязательств, особенности учета указывают во втором разделе. От того, каким образом он будет оформлен, зависит итоговый вид учетной политики.

1. Учетная политика, как единый документ. Такая структура, прежде всего, удобна для небольших учреждений. А также для централизованных бухгалтерий, где бухгалтер ведет в полном объеме учет одного учреждения. Методологический раздел в данном случае содержит по пунктам порядок работы на разных участках бухгалтерского учета.

2. Учетная политика, как система положений. Методологическая часть в данном случае представлена в виде нескольких положений. В каждом описана работа отдельного участка, например, Положение об оплате труда или Положение об учете основных средств. Такая структура полезна для больших учреждений, где обязанности разделены в соответствии с участком бухгалтерского учета (например, бухгалтер по учету основных средств). Поэтому удобно, чтобы у каждого участка было свое положение.

3. Совмещенный вариант. В этом случае часть положений объединяют в тексте методологического раздела, остальные – оформлены как положения. Их прилагают к самой учетной политике.

К учетной политике могут быть оформлены следующие приложения:

Кроме того, если учреждение применяет для учета специализированные программные продукты, то информацию об этом следует отразить в отдельном разделе Учетной политики или приложении к ней. Например, «Использование программного продукта Х». Где определяют важные моменты применения программы, в частности, периодичность создания резервных копий, возможность организации электронного документооборота с использованием телекоммуникационных каналов связи и электронной подписи, порядок исправления обнаруженных ошибок в электронных регистрах.

Особенности учетного стандарта на 2016 годКорректировка утвержденной учетной политики производится при следующих условиях (п. 6 ст.8 Закона о бухгалтерском учете):

Для учреждений госсектора наиболее вероятным остается первое условие. В 2015 году таких изменений было достаточно много. Часть из них были внесены приказом Минфина России от 6 августа 2015 г. № 124н и применяются только с 2016 года. Кроме того, изменения структуры бюджетной классификации согласно приказу Федеральному закону от 22 октября 2014 г. № 311-ФЗ также действуют с 2016 года. Наглядно изменения и отражение их в учетной политике представлены в таблице.

Анализ изменений 2015-го и 2016-го годов

Основание для изменений

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Положение об учетной политике на 2015 год: типовая учетная политика бюджетного учреждения (Авдеев В.В.)Результатом активного реформирования бюджетной сферы стал тот факт, что сегодня большинство "привычных" бюджетных учреждений действуют в виде казенных, бюджетных или автономных учреждений.

Бюджетные учреждения нового типа, по сравнению со своими предшественниками, обладают большими правами - они вправе самостоятельно распоряжаться полученными доходами.

Вместе с тем такая "самостоятельность" бюджетного учреждения не освобождает его от обязанности по ведению бухгалтерского и налогового учета, что влечет необходимость принятия и утверждения учетной политики учреждения.

Ранее среди бухгалтеров бытовало мнение о том, что бюджетным учреждениям, осуществляющим деятельность в рамках бюджетной сметы, незачем формировать свою учетную политику, поскольку основные ее элементы, как правило, устанавливались на уровне распорядителя бюджетных средств, органов государственной власти или местного самоуправления.

Вместе с тем такое мнение шло вразрез с положениями Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", утратившего силу с 1 января 2013 г.

После указанной даты обязанность бюджетного учреждения по формированию своего учетного стандарта вытекает уже из норм Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Закон N 402-ФЗ распространяется на все российские организации независимо от того, в какой сфере они ведут свою деятельность - в коммерческой или некоммерческой.

А так как бюджетные учреждения по определению представляют собой некоммерческие организации, нормы Закона N 402-ФЗ распространяются и на бюджетные учреждения, которые в обязательном порядке ведут бухгалтерский учет.

Заметим, что Закон N 402-ФЗ несколько изменил и само понятие бухгалтерского учета, под которым с 1 января 2013 г. понимается формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями Закона N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности. Причем к объектам бухгалтерского учета Закон N 402-ФЗ относит:

- факты хозяйственной жизни экономического субъекта;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

Для справки. К фактам хозяйственной жизни относятся сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств!

Итак, обязанность по ведению бухгалтерского учета бюджетным учреждением прямо предусмотрена ст. 6 Закона N 402-ФЗ. За организацию ведения учета в бюджетном учреждении и хранение бухгалтерской документации отвечает руководитель учреждения. Он же принимает решение о том, кем будет вестись учет - силами бухгалтерии, возглавляемой главным бухгалтером, иным должностным лицом учреждения или специалистами, привлекаемыми на договорных началах (ст. 7 Закона N 402-ФЗ).

Между тем независимо от того, чьими силами будет вестись бухгалтерский учет, порядок его ведения закрепляется в специальном документе, который Законом N 402-ФЗ отнесен к разряду стандартов бухгалтерского учета, разрабатываемых самим экономическим субъектом, то есть в учетной политике учреждения. Под учетной политикой следует понимать совокупность способов ведения бюджетным учреждением бухгалтерского учета, применяемую последовательно из года в год.

Бюджетное учреждение самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами, что установлено ст. 8 Закона N 402-ФЗ.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается один из способов, допускаемых федеральными стандартами. Если же федеральные стандарты не содержат нужного способа учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Пока соответствующие федеральные и отраслевые стандарты не утверждены, в настоящий момент Минфин России своим Приказом от 11 марта 2013 г. N 26н утвердил лишь Правила подготовки и уточнения программы разработки федеральных стандартов бухгалтерского учета. Пунктом 1 ст. 30 Закона N 402-ФЗ установлено, что до утверждения федеральных и отраслевых стандартов бухгалтерского учета, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Закона N 402-ФЗ. При этом указанные правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Закону N 402-ФЗ. На это обращено внимание и в Информации Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете".

Следовательно, при формировании своей учетной политики бюджетному учреждению на основании п. 1 ст. 30 Закона N 402-ФЗ следует руководствоваться правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными Минфином России до 1 января 2013 г.

Согласно Закону N 402-ФЗ формированием учетной политики бюджетного учреждения может заниматься главный (штатный) бухгалтер учреждения или привлеченные специалисты. Вместе с тем независимо от того, кем готовится проект учетной политики, утвердить ее своим приказом должен руководитель бюджетного учреждения. Издать такой приказ следует не позднее последнего рабочего дня уходящего года, то есть утвердить свою учетную политику на 2015 г. бюджетное учреждение обязано не позднее 31 декабря 2014 г.

Утвержденная учетная политика бюджетного учреждения обязательна к применению всеми структурными подразделениями организации, в том числе выделенными на отдельный баланс.

Но прежде чем рассматривать сами вопросы формирования учетной политики бюджетного учреждения, кратко напомним, какими нормативными документами в настоящий момент регулируется деятельность бюджетных учреждений.

Правовое положение бюджетных учреждений регулируется Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, а также Федеральным законом от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ).

Бюджетным учреждением на основании ст. 9.2 Закона N 7-ФЗ признается некоммерческая организация, созданная Российской Федерацией, ее субъектом или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Основной вид деятельности бюджетного учреждения должен соответствовать предметам и целям деятельности, которые определены нормативными правовыми актами и уставом учреждения. В рамках основных видов деятельности, предусмотренных уставом бюджетного учреждения, орган, осуществляющий функции и полномочия учредителя (далее - учредитель), формирует и утверждает государственное (муниципальное) задание, от выполнения которого учреждение отказаться не вправе.

Финансово-хозяйственная деятельность бюджетного учреждения ведется на основании Плана финансово-хозяйственной деятельности (далее - план ФХД), при составлении которого необходимо учитывать Требования к Плану финансово-хозяйственной деятельности, утвержденные Приказом Минфина России от 28 июля 2010 г. N 81н (далее - Требования к плану ФХД). На это указывает как ст. 32 Закона N 7-ФЗ, так и Письмо Минфина России от 28 апреля 2011 г. N 02-03-10/1603.

Обратите внимание! Требования к плану ФХД с 1 января 2015 г. будут действовать в редакции Приказа Минфина России от 27 декабря 2013 г. N 140н "О внесении изменений в отдельные нормативные правовые акты Министерства финансов Российской Федерации".

Форма плана ФХД разрабатывается учредителем для подведомственных ему учреждений самостоятельно. Период, на который составляется план ФХД учреждения, зависит от того, на какой период утверждается бюджет. Если закон (решение) о бюджете утверждается на один финансовый год, то план ФХД также утверждается на год. В том случае, если бюджет утверждается на очередной финансовый год и определенный плановый период, план ФХД также утверждается на финансовый год и соответствующий плановый период.

При этом учредитель вправе устанавливать особенности составления и утверждения плана ФХД, в том числе порядок его составления в разрезе видов финансового обеспечения, вводить дополнительную детализацию по временному интервалу (поквартально, помесячно) и так далее. На это указывают и финансисты в Письме Минфина России от 9 июля 2012 г. N 02-13-06/2599. Это подтверждает, в частности, и Порядок составления и утверждения плана финансово-хозяйственной деятельности федеральных государственных учреждений, подведомственных Министерству здравоохранения Российской Федерации, утвержденный Приказом Минздрава России от 18 января 2013 г. N 15н.

В своем Письме от 1 июля 2013 г. N 02-05-10/25638 Минфин России разъясняет, что при составлении плана ФХД на 2014 г. бюджетное учреждение должно руководствоваться Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 1 июля 2013 г. N 65н.

Этим же документом видимо придется пользоваться и при составлении плана ФХД на 2015 г. о чем свидетельствует Приказ Минфина России от 11 июня 2014 г. N 47н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н".

Пунктом 4 ст. 9.2 Закона N 7-ФЗ установлено, что учреждение вправе сверх установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, для физических и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. В общем случае порядок определения указанной платы устанавливается учредителем бюджетного учреждения.

В случаях, прямо предусмотренных федеральными законами, выполнять работы или оказывать услуги на платной основе для граждан и организаций бюджетные учреждения могут и в рамках государственного (муниципального) задания.

Наряду с основным видом деятельности бюджетные учреждения вправе осуществлять иные виды деятельности, но лишь в том случае, если это служит достижению целей, ради которых оно создано, а также предусмотрено уставом учреждения. При этом доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением на основании п. 6 ст. 9.2 Закона N 7-ФЗ осуществляется в виде субсидий из соответствующего бюджета. Причем оно осуществляется с учетом расходов:

- на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на его приобретение;

- расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки.

В случае сдачи в аренду с согласия учредителя недвижимого имущества и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на его приобретение, финансовое обеспечение содержания такого имущества учредителем не осуществляется.

Не следует забывать о том, что бюджетное учреждение самостоятельно без согласия собственника не вправе распоряжаться любым недвижимым имуществом, а также особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенными за счет средств, выделенных учредителем на приобретение этого имущества. Такой запрет установлен п. 10 ст. 9.2 Закона N 7-ФЗ.

При этом к особо ценному движимому имуществу относится движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено (п. 11 ст. 9.2 Закона N 7-ФЗ).

Порядок отнесения имущества к категории особо ценного движимого имущества установлен Постановлением Правительства Российской Федерации от 26 июля 2010 г. N 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества" (далее - Порядок).

В соответствии с Порядком в перечни особо ценного движимого имущества включается:

а) движимое имущество, балансовая стоимость которого превышает:

- для федеральных бюджетных учреждений - размер, установленный федеральными органами государственной власти, осуществляющими функции и полномочия учредителя, в отношении соответствующих федеральных бюджетных учреждений в интервале от 200 до 500 тыс. руб.;

- для бюджетных учреждений регионального уровня - размер, установленный нормативным правовым актом высшего исполнительного органа государственной власти субъекта Российской Федерации в интервале от 50 до 500 тыс. руб.;

- для муниципальных бюджетных учреждений - размер, установленный нормативным правовым актом местной администрации в интервале от 50 до 200 тыс. руб.;

б) иное движимое имущество, без которого осуществление бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено и (или) которое отнесено к определенному виду особо ценного движимого имущества в соответствии с п. 1 Порядка;

в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

Как отмечено в Письме Минфина России от 18 ноября 2011 г. N 02-03-10/5026, вышеуказанные нормы не содержат ограничений для отнесения имущества бюджетных учреждений, приобретенного за счет средств от приносящей доходы деятельности, к категории особо ценного движимого имущества. Такие же разъяснения на этот счет приведены и в Письме Минфина России от 26 сентября 2012 г. N 02-06-10/3912.

Порядок формирования государственного (муниципального) задания и порядок финансового обеспечения его выполнения определяются:

- в отношении федеральных бюджетных учреждений - Правительством Российской Федерации;

- в отношении бюджетных учреждений регионального уровня - высшим исполнительным органом государственной власти субъекта Российской Федерации;

- в отношении муниципальных бюджетных учреждений - местной администрацией.

Напоминаем, что финансирование, получаемое бюджетным учреждением в виде субсидий, в целях налогообложения прибыли не учитывается, о чем свидетельствует пп. 14 п. 1 ст. 251 Налогового кодекса Российской Федерации (далее - НК РФ).

Мы уже отметили, что в отсутствие федеральных и отраслевых стандартов бюджетным учреждениям следует руководствоваться правилами ведения бухгалтерского учета, утвержденными Минфином России до дня вступления в силу Закона N 402-ФЗ, то есть до 1 января 2013 г. Сегодня таковыми выступают:

- Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению, утвержденные Приказом Минфина России от 1 декабря 2010 г. N 157н (далее - Инструкция N 157н), устанавливающие общие правила ведения бухгалтерского учета в бюджетной сфере;

- План счетов бухгалтерского учета бюджетных учреждений и Инструкция по его применению, утвержденные Приказом Минфина России от 16 декабря 2010 г. N 174н (далее - Инструкция N 174н).

Кстати, указанными нормативными документами прямо предусмотрено, что бюджетные учреждения в обязательном порядке формируют и утверждают свою учетную политику.

Так, в п. 6 Инструкции N 157н сказано, что бюджетные учреждения в целях организации ведения бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, а также самой Инструкцией N 157н, формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий.

При формировании учетной политики бюджетного учреждения утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

Заметим, что рабочий план счетов бюджетного учреждения в основном зависит от специфики осуществляемой им деятельности и структуры учреждения. При этом Инструкция N 157н не запрещает бюджетным учреждениям вводить дополнительные аналитические коды номеров счетов бухгалтерского учета (п. 199), а также дополнительные коды синтетического счета (п. 300).

Аналогичные правила предусмотрены и п. 4 Инструкции N 174н, согласно которому бюджетное учреждение вправе с учетом положений Инструкции N 157н при утверждении своего рабочего плана счетов вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности учреждения;

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

- формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством Российской Федерации не установлены обязательные для их оформления формы документов. При этом утвержденные учреждением формы документов должны содержать следующие обязательные реквизиты первичного учетного документа, перечисленные в п. 7 Инструкции N 157н:

наименование документа;

дату составления документа;

наименование бюджетного учреждения, составившего документ;

содержание факта хозяйственной жизни;

величину натурального (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

информацию, необходимую для представления учреждением в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральном законом от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг";

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

личные подписи указанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц;

- порядок организации и обеспечения (осуществления) учреждением учета внутреннего финансового контроля;

- иные решения, необходимые для организации и ведения бухгалтерского учета в учреждении.

Обратите внимание! В отличие от коммерческих компаний, которые в учетной политике обязаны утверждать любые формы используемой первичной учетной документации (в том числе унифицированные), бюджетные учреждения в своей учетной политике должны утвердить только самостоятельно разработанные формы учетных документов, которые целесообразно привести отдельным приложением к учетной политике.

Напоминаем, что формы унифицированной "первички", которыми с 2011 г. пользуются бюджетные учреждения, утверждены Приказом Минфина России от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" (далее - Приказ N 173н).

Приказом N 173н утвержден и перечень регистров бухгалтерского учета, которыми обязаны руководствоваться бюджетные учреждения.

Причем согласно Закону N 402-ФЗ бюджетное учреждение вправе составлять "первичку" в бумажном виде и (или) в виде электронных документов, подписанных электронной подписью. Избранный способ составления первичных учетных документов также закрепляется в учетной политике учреждения. Имейте в виду, что при втором способе составления "первички" в учетной политике следует указать, кем и в какие сроки в учреждении будут выдаваться бумажные копии электронных документов.

Дело в том, что на основании п. 6 ст. 9 Закона N 402-ФЗ если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, то учреждение обязано по требованию партнера либо государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа. Аналогичная норма предусмотрена и п. 7 Инструкции N 157н.

Напоминаем, что отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулируются нормами Федерального закона от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи".

По мнению финансистов, изложенному в Письме от 12 апреля 2013 г. N 03-03-07/12250, электронный первичный документ должен подписываться квалифицированной электронной подписью соответствующего лица. Вместе с тем из самого Закона N 402-ФЗ это не вытекает, а налоговики в Письме ФНС России от 17 января 2014 г. N ПА-4-6/489 допускают использование простой и (или) неквалифицированной электронной подписи.

В такой ситуации, по мнению автора, в своей учетной политике бюджетному учреждению имеет смысл указать, какой подписью будут заверяться первичные учетные документы.

Обратите внимание! Бюджетные учреждения, осуществляющие полномочия по исполнению публичных денежных обязательств перед физическими лицами, а также получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств, в учетной политике должны прописать особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий. На это указывает п. 6 Инструкции N 157н.

Напоминаем, что с марта 2014 г. бюджетные учреждения, получающие субсидии на капстроительство или приобретение объектов недвижимости в государственную (муниципальную) собственность (далее - целевые субсидии), в обязательном порядке представляют учредителю сведения об операциях с целевыми субсидиями по форме, рекомендуемой приложением к Требованиям к плану ФХД.

На основании п. 4 ст. 8 Закона N 402-ФЗ можно сделать вывод, что в методологическом разделе учетной политики бюджетное учреждение должно отразить только те элементы учета, в части которых Инструкция N 157н, регулирующая ведение бюджетного учета, предоставляет учреждению возможность выбора одного из нескольких возможных вариантов учета или не содержит конкретного порядка учета. Причем в последнем случае бюджетное учреждение должно самостоятельно определить порядок учета и закрепить его в своем нормативном документе.

Так, например, в соответствии с п. 108 Инструкции N 157н выбытие (отпуск) материальных запасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости. Метод, который учреждение будет применять, определяя размер расходов при списании материальных запасов, используемых на нужды учреждения при выполнении работ и оказании услуг, следует закрепить локальным актом, утвержденным в рамках учетной политики организации, о чем сказано в Письме Минфина России от 15 октября 2012 г. N 02-06-10/4287.

Если у бюджетного учреждения имеются материальные запасы, используемые в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, то в своем учетном регламенте имеет смысл отметить данное положение и привести их перечень, так как в отношении таких запасов Инструкция N 157н допускает возможность выбытия по фактической стоимости каждой единицы запасов.

Кроме того, в части учета материальных запасов Инструкция N 157н позволяет учреждению самостоятельно определять единицу их бухгалтерского учета. Таковой может быть номенклатурный номер, партия, однородная группа и так далее, поэтому в учетной политике учреждение должно указать, что оно понимает под единицей учета материальных запасов.

Заметим, что бюджетные учреждения довольно часто сталкиваются с безвозмездным поступлением нефинансовых активов (по договорам дарения или в виде пожертвований), в число которых входят в том числе и материально-производственные запасы.

Согласно п. 25 Инструкции N 157н такие материальные запасы принимаются к учету по первоначальной стоимости, под которой понимается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования. Рыночную стоимость таких запасов бюджетное учреждение обязано подтвердить документально или экспертным путем. В силу этого в своей учетной политике учреждение может привести состав документов, которыми оно будет подтверждать рыночную стоимость таких активов (это могут быть документы Росстата, прайс-листы заводов-изготовителей, данные оценщиков, информация о ценах, размещенная в средствах массовой информации и так далее).

При наличии централизованных закупок материальных запасов бюджетное учреждение может затраты по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, включая страхование доставки:

- включать в фактическую стоимость приобретаемых материальных запасов;

- в составе расходов относить на финансовый результат текущего финансового года.

Понятно, что используемый вариант нужно внести в учетную политику учреждения.

Или другой пример. Инструкция N 157н обязывает учреждение присваивать такому виду активов, как основные средства и нематериальные активы, инвентарные номера, но при этом не содержит методики их формирования. Следовательно, в учетной политике бюджетное учреждение должно закрепить порядок формирования и присвоения инвентарных номеров указанным активам. Кроме того, в своем регламенте бюджетное учреждение должно указать способ нанесения инвентарных номеров на объекты основных средств. Ведь п. 46 Инструкции N 157н позволяет это делать посредством:

- прикрепления к объекту жетона;

- нанесения на объект учета краской;

- иным способом, обеспечивающим сохранность маркировки.

Ну и, конечно, часть своей учетной политики бюджетное учреждение должно посвятить отчетности бюджетного учреждения.

Как вы знаете, в общем случае государственные (муниципальные) бюджетные учреждения составляют свою отчетность в соответствии с Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25 марта 2011 г. N 33н.

В состав бухгалтерской отчетности бюджетного учреждения включаются следующие формы отчетов:

баланс государственного (муниципального) учреждения (форма 0503730);

справка по консолидируемым расчетам учреждения (форма 0503725);

справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (форма 0503710);

отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 0503737);

отчет о принятых учреждением обязательствах (форма 0503738);

отчет о финансовых результатах деятельности учреждения (форма 0503721);

пояснительная записка к балансу учреждения (форма 0503760);

разделительный (ликвидационный) баланс государственного (муниципального) учреждения (форма 0503830).

Обратите внимание! Бюджетные учреждения, осуществляющие полномочия по исполнению публичных денежных обязательств перед физическими лицами, а также ведущие бюджетный учет операций по бюджетным инвестициям, составляют еще бюджетную отчетность. На это указывает Письмо Минфина России N 02-03-05/367, Казначейства России N 42-7.4-05/5.1-64 от 3 февраля 2012 г.

Напоминаем, что формы бюджетной отчетности и Инструкция по их заполнению утверждены Приказом Минфина России от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации".

В отношении налогового учета необходимо отметить, что бюджетное учреждение обладает правоспособностью юридического лица, а следовательно, оно признается плательщиком налогов и сборов. Правда, уплачивать налоги бюджетникам приходится лишь в том случае, если у учреждения имеются объекты налогообложения, под которыми в целях налогообложения понимается реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Исчислить правильно налоги также невозможно без такого инструмента, как налоговая политика. Учитывая это, бюджетное учреждение должно иметь и свою налоговую политику, которая, так же как и бухгалтерская, должна включать в себя организационный раздел и методологический, в котором бюджетное учреждение должно закрепить используемые правила исчисления налогов.

Выше мы говорили, что действующие сегодня бюджетные учреждения теперь самостоятельно распоряжаются доходами, полученными ими в рамках деятельности, приносящей доходы. Такая самостоятельность бюджетников влечет за собой и общий порядок налогообложения их доходов.

Конституционный Суд Российской Федерации в Постановлении от 22 июня 2009 г. N 10-П разъяснил, что по смыслу правовой позиции, сформулированной им в Постановлении от 13 марта 2008 г. N 5-П, налоговые обязательства организаций являются прямым следствием их деятельности в экономической сфере и поэтому неразрывно с ней связаны; возникновению налоговых обязательств, как правило, предшествует вступление организации в гражданские правоотношения, то есть налоговые обязательства базируются на гражданско-правовых отношениях либо тесно с ними связаны. Следовательно, бюджетные учреждения признаются плательщиками налога на прибыль организаций, поскольку они допущены государством к участию в гражданском обороте в качестве самостоятельных субъектов, обладающих правом оперативного управления государственным имуществом, и уполномочены на осуществление деятельности, связанной с получением экономической выгоды.

Как сказано в Постановлении ФАС Западно-Сибирского округа от 29 августа 2012 г. по делу N А46-15485/2011, в силу приведенных законоположений участие бюджетных учреждений в договорных отношениях, возникающих при оказании ими платных услуг, относится для целей налогообложения к коммерческой деятельности бюджетных учреждений и влечет возникновение у них дохода от иных источников.

Следовательно, бюджетные учреждения исчисляют и уплачивают налог на прибыль в общем порядке, определенном гл. 25 "Налог на прибыль организаций" НК РФ.

Учитывая это, в своей налоговой политике бюджетные учреждения, как и все иные налогоплательщики, должны закрепить те моменты, в отношении которых гл. 25 НК РФ не содержит одновариантных методов учета либо не дает четких правил исчисления указанного налога.

Напоминаем, что в рамках переходного периода (с 1 января 2011 г. до 1 июля 2012 г.) бюджетные учреждения - получатели бюджетных средств обязаны были вести налоговый учет в соответствии с положениями ст. 331.1 НК РФ.

Согласно указанной норме указанные плательщики налога на прибыль обязаны были распределять расходы, понесенные за счет доходов от оказания платных услуг, и доходов, полученных в рамках целевого финансирования, пропорционально доле доходов от оказания платных услуг в общей сумме доходов, полученных бюджетным учреждением (включая средства целевого финансирования). При этом в общей сумме доходов учреждения не учитывались внереализационные доходы (доходы, полученные в виде процентов по договорам банковского счета, банковского вклада, доходы, полученные от сдачи имущества в аренду, курсовые разницы и другие доходы). Конкретный перечень внереализационных доходов, исключаемых из общей суммы доходов, участвующих в расчете пропорции, традиционно закреплялся в налоговой политике бюджетного учреждения.

Распределение расходов и доходов осуществлялось лишь при условии того, что выделенные бюджетному учреждению бюджетные ассигнования предусматривали финансирование расходов учреждения на оплату:

- коммунальных услуг;

- услуг связи;

- транспортных расходов на обслуживание административно-управленческого персонала учреждения;

- расходов на все виды ремонта основных средств.

В противном случае расходы на "коммуналку", на оплату услуг связи (за исключением услуг сотовой (мобильной) связи) и на ремонт основных средств, приобретенных (созданных) за счет бюджетных средств, следовало учитывать при определении налоговой базы при оказании платных услуг и осуществлении иной приносящей доход деятельности при условии, если эксплуатация таких основных средств связана с оказанием платных услуг и осуществлением иной приносящей доход деятельности.

Между тем начиная с 1 января 2013 г. каких-либо особенностей в части исчисления налога на прибыль для бюджетных учреждений не предусмотрено, а значит, они исчисляют и уплачивают указанный налог в общем порядке.

При этом следует иметь в виду, что бюджетные учреждения не платят налог на прибыль с полученных и использованных средств целевого финансирования, в качестве которых у них выступают бюджетные субсидии и гранты, на что указывают положения пп. 14 п. 1 ст. 251 НК РФ. Аналогичные разъяснения на этот счет приведены и в Письме Минфина России от 2 августа 2012 г. N 02-03-09/3040 "О порядке уплаты налога на добавленную стоимость и налога на прибыль организаций государственными (муниципальными) учреждениями".

Бюджетное учреждение, получающее указанные средства целевого финансирования, обязано вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. Так как гл. 25 "Налог на прибыль организаций" НК РФ не содержит методики ведения раздельного учета, бюджетное учреждение должно самостоятельно разработать порядок его ведения и закрепить его использование в налоговой политике. При отсутствии такого учета у бюджетного учреждения - налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. На это в очередной раз обращает внимание налогоплательщиков Минфин России в Письме от 5 марта 2012 г. N 03-03-06/4/18.

Заметим, что бюджетные учреждения нередко предоставляют в пользование государственное или муниципальное имущество, причем с 2011 г. арендная плата зачисляется непосредственно на лицевые счета бюджетных учреждений, в силу чего они самостоятельно платят налоги с доходов, полученных от сдачи в аренду переданного им государственного или муниципального имущества, на что указывают и разъяснения чиновников, приведенные в Письме Минфина России от 30 мая 2012 г. N 03-07-11/158.

В Письме от 27 августа 2012 г. N 03-03-06/4/88 чиновники Минфина России дают разъяснения по поводу налогового учета сумм, поступающих от арендаторов имущества, в виде возмещения коммунальных и эксплуатационных услуг. По мнению финансистов такие поступления признаются доходами бюджетного учреждения и учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ.

Напоминаем, что с 1 января 2012 г. выполнение работ (оказание услуг) бюджетным учреждением в рамках государственного (муниципального) задания, источником финансирования которого является субсидия из соответствующего бюджета, не облагается налогом на добавленную стоимость. На это указывает пп. 4.1 п. 2 ст. 146 НК РФ. Подтверждают это и чиновники в Письме Минфина России от 4 апреля 2012 г. N 03-07-07/42.

Поэтому если у бюджетного учреждения имеются налогооблагаемые операции, то ему необходимо продумать и закрепить в своем налоговом регламенте порядок ведения раздельного учета по НДС.

Бюджетные учреждения, как и все иные работодатели, выступают налоговыми агентами по налогу физических лиц, исчисляемому по правилам гл. 23 НК РФ. Так как указанная глава содержит массу неясных моментов в части исчисления и удержания НДФЛ, то часть налоговой политики бюджетного учреждения должна быть посвящена особенностям исчисления указанного налога.

В первую очередь в налоговой политике бюджетное учреждение должно отразить свой статус, по которому оно признается налоговым агентом по НДФЛ. Кроме того, необходимо привести информацию о наличии в структуре учреждения обособленных подразделений, причем независимо от того, выделены ли они на отдельный баланс или нет. Если обособленные подразделения учреждения находятся на территории одного муниципального образования на территориях, подведомственным разным налоговым органам, в налоговой политике следует отметить, используется или нет учреждением право постановки на учет в одном обособленном подразделении, выбранном самостоятельно (п. 4 ст. 83 НК РФ).

Если это право используется, то НДФЛ, удержанный с работников всех обособленных подразделений, находящихся на территории одного муниципального образования, уплачивается в налоговый орган по месту нахождения так называемого ответственного подразделения. Об этом говорит и Минфин России в Письме от 22 июня 2012 г. N 03-04-06/3-174.

В противном случае НДФЛ придется платить по месту нахождения каждого обособленного подразделения. Аналогичные разъяснения на этот счет, в частности, приведены в Письмах Минфина России от 21 сентября 2011 г. N 03-04-06/3-230 и от 9 декабря 2010 г. N 03-04-06/3-295.

В части организации ведения учета доходов, облагаемых по ставке налога 13 процентов, по мнению автора, учреждению есть смысл прописать порядок применения стандартных налоговых вычетов, особенно это касается вычетов на детей.

Если работник работает в организации с начала года, то право на стандартные вычеты возникает у него также с начала года независимо от срока подачи соответствующего заявления на предоставление вычетов. На это Минфин России обратил внимание в своем Письме от 18 апреля 2012 г. N 03-04-06/8-118.

НК РФ не разъясняет, накапливаются ли такие вычеты при отсутствии дохода у физического лица, однако из Письма Минфина России от 6 февраля 2013 г. N 03-04-06/8-36 можно сделать вывод, что вычеты суммируются. В силу того что в самом НК РФ это не предусмотрено, рекомендуем этот порядок прописать в своем налоговом регламенте.

Большинство организаций-работодателей выплачивает своим работникам заработную плату дважды в месяц - путем выдачи аванса и окончательного расчета, и бюджетные учреждения в данном смысле не исключение.

Естественно, возникает вопрос, нужно ли удерживать НДФЛ с выплаченного аванса.

Нужно сказать, что формулировка п. 2 ст. 223 НК РФ позволяет считать, что удерживать НДФЛ с выплаченного аванса сотрудникам не нужно. Аналогичные разъяснения дают и специалисты Минфина России в своих Письмах от 17 июля 2008 г. N 03-04-06-01/214, от 16 июля 2008 г. N 03-04-06-01/209. Вместе с тем практика показывает, что нередко организации при выплате авансовых сумм своим сотрудникам удерживают суммы НДФЛ. Это представляется логичным только в том случае, если в трудовом договоре, заключенном с работником, предусмотрено, что работнику заработная плата выплачивается за каждую половину месяца отдельно. Ведь это не является нарушением трудового законодательства, тем более что самого понятия "аванс" в Трудовом кодексе Российской Федерации нет.

Если учреждение удерживает НДФЛ дважды, то, по мнению автора, это лучше закрепить в налоговой политике, так как из самого текста НК РФ этого не следует. Хотя насколько обоснованны такие действия учреждения, сказать сложно, мало того, что возрастает трудоемкость бухгалтерской службы, еще возникают и неясности в части предоставления налоговых вычетов.

Пунктом 1 ст. 230 НК РФ установлено, что налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Причем формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно. При этом регистры налогового учета по НДФЛ в обязательном порядке должны содержать следующую информацию:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых доходов и предоставленных налоговых вычетов в соответствии с кодами, утвержденными ФНС России;

- суммы дохода и даты их выплаты;

- статус налогоплательщика (резидент Российской Федерации или нерезидент в соответствии со ст. 207 НК РФ);

- даты удержания и перечисления налога в бюджет;

- реквизиты соответствующего платежного документа.

Следовательно, бюджетному учреждению как налоговому агенту нужно разработать формы необходимых налоговых регистров и закрепить их использование в своей налоговой политике.

При разработке своего налогового регистра по НДФЛ следует исходить из того, что форма регистра должна быть удобной в работе и содержать всю необходимую информацию для правильного исчисления и удержания НДФЛ.

Саму форму налогового регистра можно оформить отдельным приложением к своему налоговому регламенту. Порядок ведения налоговых регистров по НДФЛ следует также закрепить в налоговой политике учреждения.

Также в налоговой политике имеет смысл закрепить процедуру уведомления налогоплательщика о факте излишне удержанного с него налога.

Напоминаем, что с 1 января 2011 г. изменен порядок взыскания и возврата НДФЛ. В соответствии с п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. Такие же разъяснения приведены в Письме ФНС России от 23 января 2012 г. N ЕД-4-3/781@ "О направлении письма Минфина России".

Причем налоговый агент обязан проинформировать налогоплательщика о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта. Так как в НК РФ порядок уведомления налогоплательщика не закреплен, в налоговой политике нужно закрепить положение о том, что факт обнаружения излишнего удержания налога подтверждается приказом руководителя учреждения, с которым налогоплательщик должен быть ознакомлен под роспись с указанием даты.

На основании вышеизложенного материала приведем образец типовой учетной политики бюджетного учреждения (на примере бюджетного учреждения здравоохранения, далее - БУЗО).

Заметим, что учетная политика бюджетного учреждения может оформляться либо в виде приказа руководителя, либо в виде отдельных положений об учетной политике для целей бухгалтерского и налогового учета, прилагаемых к приказу руководителя учреждения. При этом на практике зачастую оба положения включаются в единый регламент, который включает в себя три крупных раздела:

- организационно-технический;

- методологический раздел в части ведения бухгалтерского учета;

- методологический раздел в части налогообложения.

ПРИКАЗ N ___________

ОБ УЧЕТНОЙ ПОЛИТИКЕ БУЗО "А"

г. ____________

"31" декабря 2014 г.

На основании Закона N 402-ФЗ, Инструкции N 157н, а также в соответствии с требованиями Налогового кодекса Российской Федерации, в том числе вступающими в действие с 1 января 2015 г.

1. Утвердить Положение об учетной политике учреждения на 2015 г. (Приложение N 1).

Приложение:

1. Положение об учетной политике учреждения на 2015 г.

Главный врач ______________ _________

Приложение N 1

к приказу N _____

от 31.12.2014

Положение

"Об учетной политике учреждения на 2015 год"

1. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЙ РАЗДЕЛ

Бюджетное учреждение здравоохранения "А" создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях".

В своей деятельности учреждение руководствуется федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, приказами Министерства здравоохранения _____________ области и Министерства финансов ______________ области, а также Уставом.

Основным видом деятельности является оказание медицинских услуг населению. Учреждение не осуществляет полномочий по исполнению публичных денежных обязательств перед физическими лицами и не ведет бюджетный учет операций по бюджетным инвестициям.

1.1. Отчетный период

В силу ст. 15 Закона N 402-ФЗ отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год, под которым понимается период времени с 1 января по 31 декабря включительно.

1.2. Организация бухгалтерского учета

В соответствии со ст. 7 Закона N 402-ФЗ ответственность за организацию ведения бухгалтерского учета и хранения бухгалтерской документации в учреждении несет главный врач.

Бухгалтерский учет в учреждении ведется бухгалтерской службой в составе 6 человек, возглавляемой главным бухгалтером. Деятельность бухгалтерской службы учреждения регламентируется Положением о бухгалтерии и должностными инструкциями штатных сотрудников бухгалтерии.

Главный бухгалтер учреждения отвечает за формирование учетной политики учреждения, ведение бухгалтерского учета и своевременное представление полной и достоверной бухгалтерской (финансовой) и налоговой отчетности учреждения.

Главный бухгалтер подчиняется непосредственно главному врачу учреждения. В случае возникновения разногласий в отношении ведения бухгалтерского учета между главным врачом и главным бухгалтером конфликт мнений разрешается в порядке, установленном в п. 8 ст. 7 Закона N 402-ФЗ.

1.3. Рабочий план счетов учреждения

Бухгалтерский учет в учреждении ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов учреждения в соответствии с Инструкцией N 174н.

Согласно п. 21 Инструкции N 157н в 24 - 26-м разрядах номера счета бухгалтерского учета указывается аналитический код вида поступлений, выбытий объекта учета, соответствующий коду КОСГУ, в зависимости от экономического содержания хозяйственной операции, отражаемой в бухгалтерском учете учреждения.

При формировании номеров счетов в 1 - 17-м разрядах кодовых обозначений разделов, подразделов, целевых статьей и видов расходов бюджетов за основу взяты Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 1 июля 2013 г. N 65н.

Учет исполнения плана ФХД по средствам регионального бюджета и по приносящей доход деятельности осуществляется раздельно с составлением единого баланса учреждения с учетом источников поступивших денежных средств.

При отражении операций на счетах бухгалтерского учета учреждения в 18-м разряде кода указываются:

2 - приносящая доход деятельность (собственные доходы учреждения);

4 - субсидии на выполнение государственного (муниципального) задания;

5 - субсидии на иные цели;

7 - средства обязательного медицинского страхования.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета учреждения.

Рабочий план счетов, содержащий применяемые счета бухгалтерского учета для синтетического и аналитического учета, приведен в Приложении N 1 к настоящему Положению об учетной политике.

1.4. Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности учреждения

Для документального подтверждения фактов хозяйственной жизни учреждением применяются унифицированные формы первичной учетной документации, содержащиеся в Приложении N 1 к Приказу Минфина России от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" (далее - Приказ N 173н).

При совершении хозяйственных операций, типовые формы по которым отсутствуют, учреждение использует самостоятельно разработанные формы документов, содержащих обязательные реквизиты, предусмотренные п. 7 Инструкции N 157н. Перечень самостоятельно разработанных форм документов приведен в Приложении N 2 к настоящему Положению об учетной политике.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников учреждения без исключения.

Документы, которыми оформляются хозяйственные операции с денежными средствами, а также документы по договорам, устанавливающие и изменяющие финансовые обязательства учреждения, подписываются главным врачом учреждения и главным бухгалтером. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Первичные учетные документы принимаются учреждением к учету, если они составлены по установленным формам, с обязательным отражением в них всех предусмотренных порядком их ведения обязательных реквизитов.

Первичные и сводные учетные документы составляются учреждением на бумажных носителях, заверенных собственноручной подписью лица, ответственного за их составление, а также в форме электронных документов, подписанных усиленной квалифицированной подписью.

Первичные документы, составленные на иностранных языках, подлежат построчному переводу на русский язык, на что указывает п. 13 Инструкции N 157н. При переводе учреждение пользуется услугами профессионального переводчика.

По требованию контрагентов и (или) органов государственной власти бумажные копии электронных документов выдаются заместителем главного бухгалтера в течение 2 рабочих дней с момента получения требования о представлении копии.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета, в качестве которых учреждение использует регистры, формы которых приведены в Приложении N 4 к Приказу N 173н.

Пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета учреждения не допускаются.

Перечень регистров бухгалтерского учета, используемых учреждением, приведен в Приложении N 3 к настоящему Положению об учетной политике.

Бухгалтерский учет ведется с помощью учетных регистров в следующем порядке:

- первичные учетные документы по Приложению 1 к Приказу N 173н (кроме формы 0310003 "Журнал регистрации приходных и расходных ордеров") составляются по мере осуществления хозяйственных операций;

- журнал регистрации приходных и расходных ордеров (формы 0310003) составляется ежемесячно в последний рабочий день месяца;

- инвентарная карточка учета основных средств оформляется при принятии объекта к учету по мере внесения изменений (данных о переоценке, модернизации, реконструкции и пр.) и при выбытии. При отсутствии указанных событий - ежегодно, на последний рабочий день года, со сведениями о начисленной амортизации;

- инвентарная карточка группового учета основных средств оформляется при принятии объектов к учету по мере внесения изменений (данных о переоценке, модернизации, реконструкции и пр.) и при выбытии;

- опись инвентарных карточек по учету основных средств, инвентарный список основных средств, реестр карточек заполняются ежегодно в последний день года;

- книга учета бланков строгой отчетности заполняется ежемесячно в последний день месяца;

- журналы операций, главная книга заполняются ежемесячно;

- другие регистры, не указанные выше, в общем случае заполняются по мере необходимости.

1.5. Правила документооборота и технология обработки учетной информации

В целях обеспечения необходимого качества ведения бухгалтерского учета учреждение ведет документооборот в соответствии с графиком документооборота, приведенным в Приложении N 4 к настоящему Положению об учетной политике.

Обработка учетной информации осуществляется в учреждении путем составления журналов операций с помощью бухгалтерской программы "Парус" (лицензия N _________). Номера журналов операций определены Приложением N 5 к настоящему Положению об учетной политике.

1.6. Порядок проведения инвентаризации активов и обязательств учреждения

В целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности учреждение проводит инвентаризацию имущества, финансовых активов и обязательств в порядке, предусмотренном Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. N 49.

Инвентаризация проводится на основании приказа главного врача в присутствии членов инвентаризационной комиссии: