Рейтинг: 4.1/5.0 (1901 проголосовавших)

Рейтинг: 4.1/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Учётная политика 2015 для осно услуги енвд торговля образец. Оценка: 83 / 100 Всего: 299 оценок.

Другие новости по теме:

Для целей налогообложения применяется учетная политика для налогового учета, которая в соответствии со ст. 11 Налогового кодекса РФ представляет собой выбранную налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Разрабатывать учетную политику для целей налогового учета можно в виде отдельного документа, а можно добавить дополнительный раздел в учетную политику по бухгалтерскому учету. Какой бы способ не был выбран, учетная политика на следующий год до 31 декабря должная быть утверждена приказом (распоряжением) руководителя. Применяться учетная политика в организации должна с момента регистрации организации и до ее ликвидации.

Для организаций, применяющих общий режим налогообложения, необходимо осветить вопросы определения налоговой базы по всем налогам, плательщиком которых является организация.

Как известно, Налоговым кодексом предусмотрено большое количество вариантов ведения учета для исчисления налога на прибыль. Учетная политика поможет организации определиться с тем или иным способом ведения учета. Рассмотрим основные моменты формирования учетной политики для налога на прибыль.

Расходы на оплату труда. В учетной политике для целей налогового учета необходимо отразить показатель оплаты труда, который будет использоваться при исчислении налога на прибыль. Напомним, что налогоплательщик вправе выбрать либо показатель среднесписочной численности, либо показатель расходов на оплату труда.

Незавершенное производство. В соответствии со ст. 319 НК РФ прямые расходы относятся к расходам текущего отчетного или налогового периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Иными словами, часть прямых расходов будет признана в текущем отчетном или налоговом периоде, а часть прямых расходов должна быть отнесена к незавершенному производству, остаткам готовой продукции на складе и отгруженной, но не реализованной в отчетном или налоговом периоде продукции.

При этом нормами ст. 319 Налогового кодекса РФ не предусмотрены правила оценки незавершенного производства, и организация имеет право использовать в целях налогового учета тот же самый порядок оценки незавершенного производства, что и в бухгалтерском учете.

— по фактической или нормативной (плановой) производственной себестоимости;

— по прямым статьям затрат;

— по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Методы оценки сырья, материалов и товаров. В учетной политике для целей налогообложения необходимо также закрепить метод оценки сырья и материалов, используемых при производстве товаров, выполнении работ и оказании услуг, а для определения стоимости приобретения товаров — метод оценки покупных товаров при их реализации. Сделать это необходимо для определения материальных затрат для целей налогообложения.

В соответствии с п. 8 ст. 254 Налогового кодекса РФ установлены следующие методы оценки сырья и материалов:

— по стоимости единицы запасов (товара);

— по средней стоимости;

— по стоимости первых по времени приобретений (ФИФО).

Амортизация. Налоговым законодательством (п. 1 ст. 259 Налогового кодекса РФ) предусмотрены два метода начисления амортизации: линейный и нелинейный. Только линейным методом можно начислять амортизацию по объектам (зданиям, сооружениям, передаточным устройствам и нематериальным активам), входящим в восьмую — десятую амортизационные группы. Напомним, что в восьмую — десятую амортизационные группы входит имущество со сроком полезного использования свыше 20 лет. По всем остальным объектам налогоплательщика может применяться только метод начисления амортизации, закрепленный в его учетной политике.

Создание резервов. Напомним, что в соответствии с Налоговым кодексом РФ налогоплательщику предоставлена возможность создания различных резервов. При этом подлежит регулировке сумма исчисленного налога на прибыль. Происходит это следующим образом: организация формирует резерв, при этом увеличивает расходы в одном налоговом периоде, тем самым уменьшая налоговую базу по налогу на прибыль. Таким образом, происходит перенос части налога на прибыль на следующие периоды. В соответствии с налоговым законодательством можно создавать следующие резервы:

— по сомнительным долгам;

— по гарантийному ремонту;

— по ремонту основных средств;

— на оплату отпусков и вознаграждений;

— по предстоящим расходам, направляемым на цели, обеспечивающие социальную защиту инвалидов.

Уплата авансовых платежей. При исчислении налога на прибыль налогоплательщик вправе выбрать один из двух вариантов уплаты авансовых платежей:

1-й вариант — предполагает исчисление суммы авансового платежа исходя из ставки налога на прибыль и суммы прибыли по итогам каждого налогового периода. Прибыль, подлежащая налогообложению, рассчитывается нарастающим итогом с начала налогового периода до окончания налогового периода;

2-й вариант — предполагает, что ежемесячные авансовые платежи будут уплачиваться исходя из фактически полученной прибыли. В этом случае исчисление сумм авансовых платежей должно производиться налогоплательщиком исходя из ставки налога на прибыль и суммы фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Что касается НДС, то здесь у налогоплательщика вариантов не так много, как по налогу на прибыль. Тем не менее есть важные моменты, которые необходимо отразить в учетной политике для налогового учета. И самым важным вопросом по налогообложению НДС является вопрос организации раздельного учета, особенно если имеются операции, не подлежащие налогообложению НДС.

В соответствии со ст. 170 Налогового кодекса РФ необходимая для ведения раздельного учета пропорция определяется исходя из стоимости отгруженных товаров, работ или услуг, облагаемых или не облагаемых налогом в общей стоимости товаров, работ или услуг, отгруженных за налоговый период. Период для определения пропорции равен налоговому периоду, то есть кварталу. При невозможности прямого учета сумм входного НДС, если они одновременно относятся как к облагаемым, так и к необлагаемым операциям, налог принимается к вычету или учитывается в стоимости имущества в той доле, в какой данные активы используются при производстве и реализации товаров, работ или услуг, облагаемых или не облагаемых налогом.

Налогоплательщик обязан вести учет по следующим направлениям:

— по товарам, работам, услугам, используемым только для облагаемых НДС операций;

— по товарам, работам, услугам, используемым только для не облагаемых НДС операций;

— по товарам, работам и услугам, используемым в обоих видах операций.

Учет доходов, начисленных физическим лицам, в отношении которых организация выступает налоговым агентом, а также сумм удержанного с них налога ведется в налоговом регистре по учету доходов, вычетов и налога на доходы физических лиц, разработанном организацией.

Организация имеет имущество нескольких категорий, которое облагается налогом на имущество организаций. Налоговая база в отношении имущества каждой категории определяется отдельно.

Организация ведет раздельный учет такого имущества с использованием субсчетов к счетам бухгалтерского учета 01 «Основные средства», 02 «Амортизация основных средств», утвержденным рабочим планом счетов организации.

Вопрос Возврат товара от Покупателя. Имеем товарную накладную на возврат товара, а счет-фактура. Должен ли Покупатель при возврате товара с ТН предоставлять счет-фактуру. Ответ Счет-фактуру выставляет та сторона, у которой… Читать далее →

Вопрос Добрый день! Наш сотрудник из командировки привез счет на проживание по форме-3Г. Все необходимые реквизиты присутствуют и НДС выделен отдельной строкой. Можем ли мы принять к вычету НДС? Смущает… Читать далее →

Вопрос какие расходы формируют первоначальную стоимость основного средства? Ответ И в бухгалтерском, и в налоговом учете ОС признается имущество, которое используется в хозяйственной деятельности компании (не потребляется как сырье и… Читать далее →

Вопрос Добрый день! Во втором квартале была произведена закупка цветов для офиса, как правильно отразить в бухгалтерском учете операция и можно ли принять в налоговой учет? Ответ Налоговый учет Объекты,… Читать далее →

Вопрос Подскажите, пожалуйста, какую ответственность несет Продавец импортных товаров, если в выставленной им счет-фактуре не указан номер ГТД и страна происхождения товара. Ответ При реализации импортного товара сведения о стране… Читать далее →

Вопрос услуга будет оказываться в течении 6 месяцев, поставщик услуги выставил счет-фактуру. можно ли принять к вычету ндс сразу весь или его нужно «растянуть» на 6 месяцев? (+ типовая ситуация… Читать далее →

Онлайн бухгалтерия Дерево сайта График отчетности 2016 АкцизыСкачать безвозмездно учетная политика организации 2013 года на осно(услуги).doc(для 2015-2016.). С 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн. Амортизацию по всем объектам амортизируемого имущества (главным средствам и нематериальным активам) начислять линейным способом.

Ниже мы привели эталоны учетной политике для ооо на осно на. Используяэталон учетной политики для целей налогового учета осно и енвд, вы сумеете избрать для организации более лучший вариантучета. цена продуктов, обретенных для предстоящей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму ндс, предъявленного поставщиком продуктов).

Учетная политика для ооо на осно на 2016 год образецэталон учетной политики дан в приложении на с. Основание пункт 8 положения по ведению бухгалтерского учета и бухгалтерской отчетности в рф, утвержденного приказом минфина рф от г. Обратите внимание, если вы сходу не прописали нужные методы учета либо у вас появлибось новые виды деятельности, занесите дополнения в учетную политику.

При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма одного налога не превосходит сумму малого налога. Учетная политика организации 2013 года на осно(создание).

При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма одного налога не превосходит сумму малого налога. Учетная политика организации 2013 года на осно(создание).

Какую сумму убытка от уступки права требования ооо сапфир сумеет учитывать при налогообложении? Оценку при списании сырья и материалов, применяемых в производстве, создавать по способу средней цены.

Какую сумму убытка от уступки права требования ооо сапфир сумеет учитывать при налогообложении? Оценку при списании сырья и материалов, применяемых в производстве, создавать по способу средней цены.

Полное либо частичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика упрощёнка. Также организация может решить, что все имущество со сроком полезного использования более 12 месяцев учитывается в составе главных средств.

Ошибки прошедших лет в налоговом учете исправляем в 2015 году. Общество с ограниченной ответственностью альфа.

Учетная политика организации для целей налогообложения. 1 июня отчитаться перед налоговиками о движении средств по вкладам за 2015 год.  Новое в приказе об учетной политике предприятия на 2015год. На учет в пенсионный в течении 5 дней после регистрации ип либо ооо.

Новое в приказе об учетной политике предприятия на 2015год. На учет в пенсионный в течении 5 дней после регистрации ип либо ооо.

Учетная политика для целей налогообложения составляется компаниями независимо от отрасли и применяемой системы. Это свод правил для работы на будущий год, в котором должны быть учтены все изменения налогового законодательства.

Есть нюансы, которые отличают учетную политику для целей налогообложения производственных, торговых, строительных компаний, упрощенцев и организаций на общем режиме.

Рассмотрим образец учетной политики для целей налогообложения для производственной организации на общей системе налогообложения.

Учетная политика для целей налогообложения. ОбразецУ производственных компаний своя специфика. Каждая организация, учитывая особенности деятельности, готовит учетную политику на год. Но есть общие правила составления документа. Мы привели их в образце ниже.

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 58

об утверждении учетной политики для целей налогообложения

Учетная политика для целей налогообложения

Налог на прибыль организаций

Порядок ведения налогового учета

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении 1. Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления. Основание: статьи 271, 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ.

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 "О Классификации основных средств, включаемых в амортизационные группы", пункт 1 статьи 258 Налогового кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства, а также исходя из срока полезного использования, обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. К основной норме амортизации основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, может применяться специальный коэффициент в размере 2. К основной норме амортизации основных средств, являющихся предметом договора лизинга, может применяться специальный коэффициент в размере 3 (за исключением основных средств, относящихся к первой–третьей амортизационным группам). Конкретный перечень объектов основных средств, по которым применяется специальный коэффициент, определяется отдельным приказом.

Основание: подпункт 1 пункта 1 и подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

Учет сырья и материалов

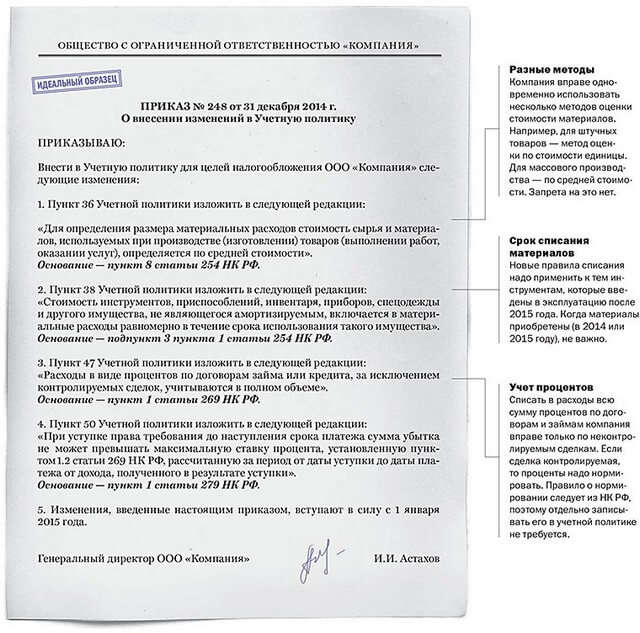

11. Оценку при списании сырья и материалов, используемых в производстве, производить по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

12. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Основание: подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ.

13. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

14. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

15. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС.

Основание: статья 266 Налогового кодекса РФ.

16. Резерв по гарантийному ремонту и гарантийному обслуживанию создается в размере, определяемом как произведение выручки от реализации за отчетный период и доли фактических расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров за предыдущие три года.

Основание: пункт 3 статьи 267 Налогового кодекса РФ.

17. Резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки не создается. Расходы на научные исследования и (или) опытно-конструкторские разработки учитываются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 267.2 Налогового кодекса РФ.

18. Все виды затрат на НИОКР включаются в состав прочих расходов без применения повышающего коэффициента.

Основание: статья 262 Налогового кодекса РФ.

19. К прямым расходам на производство продукции относятся:

Основание: пункт 1 статьи 318 Налогового кодекса РФ.

20. В случае, если прямые расходы, поименованные в пункте 20 настоящей Учетной политики, к изготовлению конкретного вида продукции отнести невозможно, то они подлежат распределению пропорционально прямым затратам, непосредственно относящимся к производству каждого вида продукции.

Основание: абзац 5 пункта 1 статьи 319 Налогового кодекса РФ.

21. Прямые расходы распределяются между незавершенным производством и готовой продукцией пропорционально доле основного сырья, приходящегося на незавершенное производство, в общем количестве сырья, отпущенного в производство в течение месяца с учетом остатков на начало месяца (в натуральном выражении).

Основание: пункт 1 статьи 319 Налогового кодекса РФ.

22. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

Порядок расчета авансовых платежей

23. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

24. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

25. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров, выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

26. Учет освобожденных от НДС операций ведется на субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного вида деятельности учитываются на субсчете «Затраты на реализацию освобожденных от обложения НДС операций» к счету 20 «Основное производство». Косвенные затраты учитываются на субсчете «Затраты к распределению» к счету 25 «Общепроизводственные расходы» и на счете 26 «Общехозяйственные расходы». Совокупные расходы на реализацию освобожденных от обложения НДС операций в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и соответствующей доли косвенных затрат.

Основание: подпункт 25 пункта 2 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

27. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Основание: пункты 4, 4.1 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475.

28. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

19-1 "Операции, облагаемые НДС", на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

19-2 "Операции, освобожденные от налогообложения", на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС.

19-3 "Операции, облагаемые НДС и освобожденные от налогообложения", на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения. Суммы налога, отраженные на субсчете 19-3, в течение квартала принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ.

Основание: пункты 4, 4.1 статьи 170, пункт 4 статьи 149, статья 172 Налогового кодекса РФ.

29. Корректировка суммы вычетов, примененных с субсчета 19-3 "Операции, облагаемые НДС и освобожденные от налогообложения", осуществляется пропорционально выручке от необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

30. Суммы налога по товарам (работам, услугам), частично используемым в осуществлении экспортных операций, облагаемых по ставке 0%, учитываются на субсчете 19-1 "Операции, облагаемые НДС" или 19-3 "Операции, облагаемые НДС и освобожденные от налогообложения" в зависимости от использования активов в освобожденной от НДС деятельности. Суммы НДС, отраженные на субсчетах 19-1 и 19-3 и относящиеся к экспортным операциям, списываются ежемесячно в разрезе счетов-фактур на субсчет 19-4 «НДС по затратам на экспорт» пропорционально доле экспортной выручки в общей выручке от реализации по всем облагаемым видам деятельности. Суммы, учтенные на субсчете 19-4 "НДС по затратам на экспорт", относящиеся к операциям, по которым подтверждено право на применение нулевой ставки, списываются по итогам квартала в дебет счета 68 и регистрируются в книге покупок.

Основание: пункт 1 статьи 153 и пункт 10 статьи 165 Налогового кодекса РФ.

Учетная политика утверждается распоряжением руководителя организации, но теперь налогоплательщику позволяется самостоятельно определять порядок ведения налогового учета в учетной политике.

Если раньше налоговые инспекции и другие органы имели право устанавливать обязательные формы документов налогового учета, то теперь у них на это деяние прав нет.

Налогоплательщик собственноручно организует систему налогового учета по принципу последовательности применения правил и норм налогового учета. Речь идет о последовательном применении от одного налогового периода к другому.

Что же касается порядка налогового учета, то налогоплательщик устанавливает его в учетной политике для обложения налогом, утвержденного распоряжением руководителя организации.

Заполните поле под статьей и получите БЕСПЛАТНУЮ консультацию юриста!Налог на прибыль организаций

Порядок ведения налогового учета

1. Налоговый учет вести силами бухгалтерии.

2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении 1.

Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления. Основание: статьи 271, 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство.

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в употреблении основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущими собственниками.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства, а также исходя из срока полезного использования, обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. Основная норма амортизации основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, определяется с учетом специального коэффициента в размере 2. Конкретный перечень объектов основных средств, по которым применяется специальный коэффициент, определяется отдельным приказом.

Основание: подпункт 1 пункта 1 статьи 259.3 Налогового кодекса РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

11. Налоговый учет операций с амортизируемым имуществом осуществляется с применением налогового регистра, форма которого установлена в приложении 2.

Основание: статья 313 Налогового кодекса РФ.

Учет сырья и материалов

12. В стоимость материально-производственных запасов, приобретенных за плату, включается цена их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов; затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, а именно по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Основание: пункт 4 статьи 252, пункт 2 статьи 254 Налогового кодекса РФ.

13. Оценку при списании сырья и материалов, используемых в производстве, производить по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

14. Налоговый учет операций по приобретению и списанию в производство сырья и материалов осуществляется в порядке, определенном для целей бухгалтерского учета, на соответствующих субсчетах к счету 10 «Материалы». Основание: статья 313 Налогового кодекса РФ.

15. Налоговый учет расходов на оплату труда вести в регистрах налогового учета, форма которых установлена в приложении 3.

Основание: статья 313 Налогового кодекса РФ.

16. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

17. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

18. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС. Учет операций по начислению и использованию резерва осуществляется в регистре налогового учета, форма которого установлена в приложении 4.

Основание: статья 266 Налогового кодекса РФ.

19. Резерв по гарантийному ремонту и гарантийному обслуживанию создается в размере, определяемом как произведение выручки от реализации за отчетный период и доли фактических расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров за предыдущие три года.

Учет расходов на резерв по гарантийному ремонту и гарантийному обслуживанию ведется в регистре налогового учета, форма которого установлена в приложении 5.

Основание: пункт 3 статьи 267 Налогового кодекса РФ.

20. Резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки не создается. Расходы на научные исследования и (или) опытно-конструкторские разработки учитываются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 267.2 Налогового кодекса РФ.

21. Все виды затрат на НИОКР включаются в состав прочих расходов без применения повышающего коэффициента.

Основание: статья 262 Налогового кодекса РФ.

22. Проценты по заемным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, по рублевым обязательствам и 15 процентов годовых по валютным обязательствам.

Основание: статья 269 Налогового кодекса РФ.

23. К прямым расходам на производство продукции относятся: все материальные расходы на приобретение сырья и материалов, используемых в производстве продукции, кроме общехозяйственных и общепроизводственных материальных затрат;

расходы на оплату труда персонала цехов и подразделений основного производства;

суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в процессе производства продукции;

суммы начисленной амортизации по основным средствам, непосредственно используемым в производстве продукции.

Основание: пункт 1 статьи 318 Налогового кодекса РФ.

24. Учет прямых расходов на производство продукции осуществляется в регистрах налогового учета.

Основание: статья 313 Налогового кодекса РФ.

25. В случае, если прямые расходы, поименованные в пункте 23 настоящей Учетной политики, к изготовлению конкретного вида продукции отнести невозможно, то они подлежат распределению пропорционально прямым затратам, непосредственно относящимся к производству каждого вида продукции.

Основание: абзац 5 пункта 1 статьи 319 Налогового кодекса РФ.

26. Прямые расходы распределяются между незавершенным производством и готовой продукцией пропорционально доле основного сырья, приходящегося на незавершенное производство, в общем количестве сырья, отпущенного в производство в течение месяца с учетом остатков на начало месяца (в натуральном выражении).

Основание: пункт 1 статьи 319 Налогового кодекса РФ.

27. Оценка остатков готовой продукции на складе производится в отдельном регистре налогового учета как разница между суммой прямых затрат, приходящихся на остатки готовой продукции на складе на начало текущего месяца, увеличенной на сумму прямых затрат, распределенных на изготовленную в текущем месяце продукцию, и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию. Прямые затраты, приходящиеся на отгруженную в текущем месяце продукцию, определяются пропорционально количеству отгруженной готовой продукции в общем количестве готовой продукции в натуральном выражении.

Основание: пункт 2 статьи 319 Налогового кодекса РФ.

28. Прямые затраты, приходящиеся на отгруженную, но не реализованную на конец текущего месяца продукцию, определяются пропорционально количеству отгруженной, но не реализованной готовой продукции в общем количестве отгруженной готовой продукции в натуральном выражении.

Основание: пункт 3 статьи 319 Налогового кодекса РФ.

29. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

Порядок расчета авансовых платежей

30. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

31. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

32. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров, выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

33. Учет освобожденных от НДС операций по реализации металлолома ведется на субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного вида деятельности учитываются на субсчете «Затраты на реализацию металлолома» к счету 20 «Основное производство». Косвенные затраты учитываются на субсчете «Затраты металлообработки к распределению» к счету 25 «Общепроизводственные расходы» и на счете 26 «Общехозяйственные расходы». Совокупные расходы на реализацию металлолома в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и соответствующей доли косвенных затрат. Основание: подпункт 25 пункта 2 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ.

34. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Распределение косвенных затрат и расчет совокупных расходов на освобожденную от НДС деятельность осуществляется в регистре налогового учета, форма которого установлена в приложении 6.

Основание: пункт 4 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475.

35. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

19-1 «Операции, облагаемые НДС»;

19-2 «Операции, освобожденные от налогообложения»;

19-3 «Операции, облагаемые НДС и освобожденные от налогообложения».

Основание: пункт 4 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ.

36. На субсчете 19-1 «Операции, облагаемые НДС» учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

Основание: абзац 3 пункта 4 статьи 170, статья 172 Налогового кодекса РФ.

37. На субсчете 19-2 «Операции, освобожденные от налогообложения» учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС. Суммы налога, учтенные на субсчете 19-2, принимаются к вычету только в случае, если за отчетный квартал доля совокупных расходов на реализацию металлолома в общем объеме расходов не превысит 5 процентов.

Основание: абзацы 2 и 9 пункта 4 статьи 170 Налогового кодекса РФ.

38. На субсчете 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения. Суммы налога, отраженные на субсчете 19-3, в течение квартала принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ. Размер вычетов по счету 19-3 может корректироваться только в том случае, если по итогам налогового периода (квартала) доля совокупных расходов на осуществление освобожденных от НДС операций в общем объеме расходов превысит 5 процентов.

Основание: пункт 4 статьи 149, абзац 4 пункта 4 статьи 170 Налогового кодекса РФ.

39. Суммы НДС, принятые к учету на субсчете 19-2, в течение квартала к вычету не принимаются. Если по результатам квартала совокупные расходы на необлагаемую деятельность не превысили 5 процентов, применение вычета с субсчета 19-2 регистрируется в книге покупок за текущий квартал. Если 5-процентный барьер расходов превышен, то суммы налога списываются с субсчета 19-2 на увеличение стоимости активов.

Основание: пункт 4 статьи 170 Налогового кодекса РФ.

40. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», в случае превышения 5-процентного барьера расходов на не облагаемую деятельность осуществляется пропорционально выручке от не облагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3 статьи 170, пункт 4 статьи 170 Налогового кодекса РФ.

41. Моментом определения налоговой базы по НДС при получении предоплаты по металлопродукции с длительностью производственного цикла свыше шести месяцев считается день отгрузки товаров.

Основание: постановление Правительства РФ от 28 июля 2006 г. № 468, пункты 1, 13 статьи 167 Налогового кодекса РФ.

42. Учет операций по производству металлопродукции с длительным производственным циклом ведется в отдельных регистрах налогового учета, форма которых установлена в приложении 7.

Основание: статья 313 Налогового кодекса РФ.

43. В целях раздельного учета операций, облагаемых по ставке 0%, от других облагаемых операций применяются данные бухгалтерского учета по субсчету 19-4 «НДС по затратам на экспорт» и субсчету к счету 90 «Выручка от реализации на экспорт». Суммы, учтенные на субсчете 19-4 «НДС по затратам на экспорт», относящиеся к операциям, по которым подтверждено право на применение нулевой ставки, списываются по итогам квартала в дебет счета 68 и регистрируются в книге покупок.

Основание: пункт 1 статьи 153 и пункт 10 статьи 165 Налогового кодекса РФ.

44. Суммы налога по товарам (работам, услугам), частично используемым в осуществлении экспортных операций, облагаемых по ставке 0%, учитываются на субсчете 19-1 «Операции, облагаемые НДС» или 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» в зависимости от использования активов в освобожденной от НДС деятельности. Суммы НДС, отраженные на субсчетах 19-1 и 19-3 и частично относящиеся к операциям, облагаемым по ставке 0%, списываются ежемесячно в разрезе счетов-фактур на субсчет 19-4 пропорционально доле

экспортной выручки в общей выручке от реализации по всем облагаемым видам деятельности.

Основание: пункт 10 статьи 165 Налогового кодекса РФ.

Главный бухгалтер Ф.И.О.