Рейтинг: 4.6/5.0 (1808 проголосовавших)

Рейтинг: 4.6/5.0 (1808 проголосовавших)Категория: Бланки/Образцы

У каждого предприятия должен быть набор правил корректной обработки информации, который позволит снизить риск возникновения претензий со стороны госорганов к деятельности организации, сохранить целостность данных и оптимизировать аудит. Этот свод положений имеет собственное наименование - учетная политика предприятия. О том, как правильно она должна быть сформирована, вы узнаете из этой статьи.

СутьУчетная политика предприятия (УП) – набор способов ведения хозяйственной деятельности, которые должны соответствовать таким требованиям:

Нормы должны быть раскрыты предприятием в виде пояснительной записки или публикации данных. В случае сдачи неполной отчетности разглашению подлежит информация, относящихся к расшифрованным материалам.

Учетная и налоговая политика предприятия оформляются приказами и другими документами. Деятельность осуществляется по конкретному направлению. При отсутствии документов учетная политика малого предприятия формируется путем разработки методов ведения реестров исходя из норм законодательства.

Основные принципы формирования УП:

1. Имущество организации не связано с активами его собственников.

2. Выбранные методы принимаются последовательно, из года в год.

3. УП формируется исходя из того, что предприятие продолжит свою деятельность, т. е. не будет ликвидировано.

4. Факты хоздеятельности отражаются в отчетности в текущем периоде, независимо от момента их возникновения или поступления средств, связанных с ними.

ВнедрениеСпособы ведения деятельности зависят от специфики предприятия. Но большинство из них универсальны, и пользователи могут выбрать для себя оптимальный вариант. Регламент разрабатывается один раз (при начале работы организации) и должен быть утвержден не позднее, чем через 3 месяца со дня госрегистрации юрлица. Но при необходимости он должен быть изменен. Корректировки вносятся, если:

Налоговый учет

Налоговый учет

Основные правила ведения НУ, которые должны быть отражены в УП:

Бухгалтерский учет

Бухгалтерский учет

Основные правила ведения БУ, которые должны быть отражены в УП:

Это приблизительный перечень, не окончательный. Для создания эффективной учетной политики необходим гибкий системный подход, который учитывал бы специфику бизнеса и тщательный анализ законодательства. Выбранные способы ведения БУ и НУ применяются всеми подразделениями. Рассмотрим детальнее некоторые из элементов.

Лимит стоимости устанавливается организацией. Методы списания издержек на ремонт могут быть следующие:

Равномерная: начисления происходят в установленном порядке. Данная схема может использоваться всеми организациями.

Ускоренная: установленные нормы умножаются на специальный коэффициент (не более 2). Использование данного метода должно быть согласовано с госорганами и в течение 1 месяца доведено до налоговой.

Дополнительно у всех организаций есть возможность применять пониженный коэффициент (до 0,5) на сумму амортизационных отчислений в случае значительного ухудшения финансовых показателей. Учетная политика предприятия может предусматривать дополнительные отчисления в размере 50 % от первоначальной стоимости ОС со сроком службы более 36 месяцев.

Амортизация МБП в зависимости от цены:

Они оцениваются до тех пор, пока пригодны к использованию. Учитываются на счете 04. Нормы амортизации разрабатываются исходя из сроков полезного использования оборудования. Последние определяются:

Учетная политика предприятия, организации может предусматривать, что НМА переносят свою стоимость на издержки ежемесячно исходя из таких норм:

Оценка готовой продукции происходит:

Учетная политика производственного предприятия предусматривает методы определения себестоимости материалов:

Выбранный набор правил должен быть четко сформулирован и соответствующим образом оформлен.

Учетная политика предприятия на 2015 год

ООО __________ Дата

1. Утвердить на 2015 год, согласно приложению, учетную политику ООО _______.

2. Положения должны быть исполнены всеми сотрудниками, ответственными за ведение и подготовку первичных документов.

ДополненияВ приложении должны быть четко расписаны все классификаторы затрат, методы отнесения расходов на прямые и косвенные, способы начисления амортизации и другие параметры.

Учетная политика предприятия: образец регистрации правил ведении БУ

Megafonu.ru | Все о Мегафоне. Сайт про мобильного оператора Мегафон. Услуги и тарифы мегафон. Вопросы и ответы. - *550# - отображает информацию о сумме израсходованных на связь денег, предоставленном лимите и прочая расширенная

Учетная политика организации на 2015 примере

Учетная политика в целях бухгалтерского учета и налогообложения в управляющих организациях на 2015 год.

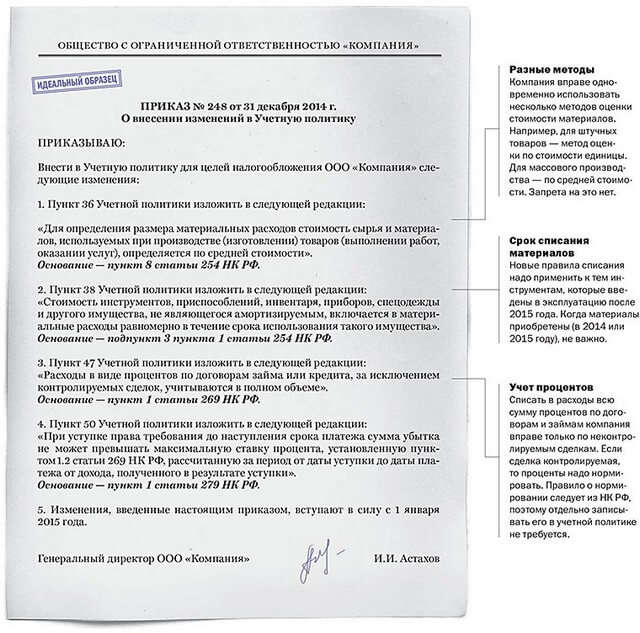

Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В 2014 году были внесены поправки в Налоговый кодекс РФ, которые повлияют на работу организаций в 2015 году и должны быть отражены в учетной политике:

Начиная с 1 января 2015 года из Налогового кодекса исчезнет понятие суммовой разницы (рассчитывались, в тех случаях, когда счет выставлен в валюте, а оплата произведена в рублях), теперь это будет частный случай расчета курсовой разницы. Определение, сроки и порядок расчета курсовых разниц в бухгалтерском и налоговом учете с 2015 года совпадают (п.11 ст.250, п.8 ст.271, п.10 ст.272 НК РФ);

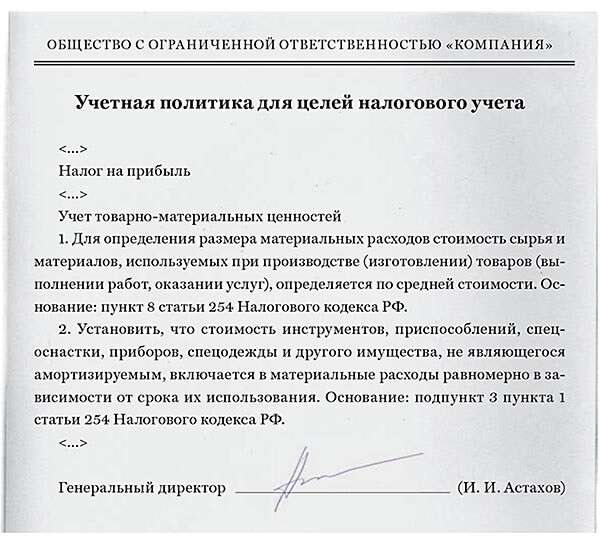

С 1 января 2015 года в налоговом учете перестает действовать метод ЛИФО (метод оценки товаров исходя из стоимости последних по времени приобретений). Теперь и в бухгалтерском, и в налоговом учете будут действовать три метода – по средней стоимости, по стоимости единицы запасов, по методу ФИФО (п.8 ст.254 НК РФ);

С примером учетной политики можно ознакомиться в консультациях: - Типовая учетная политика на упрощенной системе налогообложения на 2015 год

Появится возможность выбирать порядок списания неамортизируемого имущества – единовременно или в течение нескольких периодов (линейным способом или пропорционально объему выпущенной продукции). Это особенно актуально при учете спецодежды и специнструмента, которые сейчас в бухгалтерском и в налоговом учете списываются по разным правилам. Изменения внесены в п.1 ст.254 НК РФ;

Пример. Определение необходимости описания способов учета в учетной политике. Организация находится на общей системе налогообложения.21 июля 2015

Произошло сближение налогового и бухгалтерского учета в части убытка от переуступки права требования. Раньше первая половина убытка учитывалась во внереализационных расходах на дату уступки права требования, вторая половина – через 45 календарных дней с даты уступки (п.2 ст.279 НК РФ). С 1 января 2015 года весь убыток можно будет учесть в момент уступки права требования (новая редакция п.2 ст.249 НК РФ);

С 1 января в расходах можно будет учитывать стоимость безвозмездно полученного имущества (стоимость определяется как сумма дохода организации исходя из рыночных цен на безвозмездно полученное имущество, оценка должна быть документально подтверждена). Изменения внесены в п.2 ст.254 НК РФ

Произошли изменения в законе о страховых взносах (Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 04.06.2014)). При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом изменения тарифов (окончен срок действия некоторых льготных тарифов) и предельных сумм налоговой базы для исчисления страховых взносов.

Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику "Бухсофт" на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации! Желаем приятной работы!

Учетная политика предприятия на 2015 год. Бесплатный онлайн сервис для подготовки учетной политики 2015. Для начала работы выберите соответствующий пункт в верхнем меню или из следующего списка

Теги: Примеры двухсложных размеров стихов ямба и хорея, Резюме примеры красивые, Образцы учетной политики на 2015 год, Образец соглашения о сотрудничестве, Учетная политика организации примеры.

Теги: Примеры двухсложных размеров стихов ямба и хорея, Резюме примеры красивые, Образцы учетной политики на 2015 год, Образец соглашения о сотрудничестве, Учетная политика организации примеры.

Каким должен быть документ на 2015 год? В случае утверждения собственных образцов потребуется составить альбом примеров. Доходы и расходы организации. Учетной политикой определяется порядок признания управленческих и коммерческих

Пример учетной политики для организации УСН. Так как учетная политика для фирмы УСН несложная, можно объединить учетную политику для бухгалтерского учета и учетную политику для налогового учета в один приказ.

Пример учетной политики для организации УСН. Так как учетная политика для фирмы УСН несложная, можно объединить учетную политику для бухгалтерского учета и учетную политику для налогового учета в один приказ.

Вы здесь: Главная Бухгалтерский учет Примерный образец приказа об учетной политике организации с приложениями. Страховые взносы с иностранных работников во внебюджетные фонды в 2015 году.

Рассмотрим пример для автономных учреждений (аналогичный пример приведен в ПБУ 7/98 для коммерческих организаций). Напомним, что порядок его осуществления должен быть отражен в отдельном разделе учетной политики на 2015 год.

Учетная политика на 2015 год. Учетная политика должна ежегодно составляться в каждой организации. Можно скачать пример учетной политики у нас.

Из учетной политики для целей налогообложения на 2015 г. подобные положения следует исключить. Приложение. Пример учетной политики организации для целей налогообложения. 1 января 2015

Учетная политика некоммерческой организации. Распечатать. 25 января 2010 / Источник: Бухгалтерские вести. Автор: Ивченко Татьяна Михайловна. Налоговый консультант, советник налоговой службы III ранга

Об утверждении Положения по учетной политике организации на 2015 год. Вариантность в оплате труда, которую следует учесть в положении по учетной политике организации на 2015 год.

Об утверждении Положения по учетной политике организации на 2015 год. Вариантность в оплате труда, которую следует учесть в положении по учетной политике организации на 2015 год.

Пример (образец) учетной политики предприятия для целей бухгалтерского учета. Напомним, что организация для учета МПЗ может не использовать счет «15», если она поступающее сырье и материалы учитывает на счете «10».

Приведем пример основных моментов, которые желательно отразить в учетной политике для бухгалтерского учета организациям, применяющим УСН в том числе и в 2015 году Учетная политика организации на 2015 год образец при УСН.

организации применяются с 1 января года, следующим за годом ее утверждения, то утвердить свою учетную политику на 2015 год компания, применяющая УСН Приведем пример типовой учетной политики для организации, находящейся на УСН.27 августа 2014

НАЛОГООБЛОЖЕНИЕ 2015: поправки и изменения в учётной политике. Принятая организацией учетная политика Пример фрагмента учетной политики организации. Учетная политика организации для целей бухгалтерского учета.

НАЛОГООБЛОЖЕНИЕ 2015: поправки и изменения в учётной политике. Принятая организацией учетная политика Пример фрагмента учетной политики организации. Учетная политика организации для целей бухгалтерского учета.

Ведение бухгалтерского учета | Образец учетной политики на 2015 год. Учетная политика для целей налогообложения УСН на 2015 год (доходы минус расходы).

08.07.2015. Метки. Содержание методики. Положение об учетной политике организации на 2016 год. Налог на имущество организаций и учетная политика. Упрощенная система налогообложения и учетная

08.07.2015. Метки. Содержание методики. Положение об учетной политике организации на 2016 год. Налог на имущество организаций и учетная политика. Упрощенная система налогообложения и учетная

УЧЕТНАЯ ПОЛИТИКА ПРИКАЗ Скачать учетную политику 2015 Бухгалтерскую и налоговую учетную политику должен утвердить руководитель организации своим приказом или распоряжением.

Учетная политика на 2015 год: основные положения. 6 ноября 2014 266936 просмотров. Учетная политика – это документ, в котором организация закрепила выбранные способы ведения бухучета.

Пример учетной политики ИП. ПБУ 1/2008 - «Учетная политика организации». Утверждает учетную политику руководитель организации. Основные положения, которые должны быть в учетной политике на 2015 год.

Учетная политика. Новости. Проблемы налоговой политики РФ на 2013 - 2015 годы. Что должен отражать приказ об учетной политике страховой организации?

Учетная политика. Новости. Проблемы налоговой политики РФ на 2013 - 2015 годы. Что должен отражать приказ об учетной политике страховой организации?

Составить учетную политику на 2016 г. помогут:

• коммерческим организациям - "Конструктор учетной политики";

• бюджетным организациям - образцы учетной политики

"Конструктор учетной политики"

"Конструктор учетной политики"

В декабре в онлайн-сервис будут включены учетные политики для целей бухгалтерского учета и налогообложения на 2016 г. Они адресованы организациям, применяющим общую систему налогообложения, а также организациям, применяющим УСН.

В декабре в онлайн-сервис будут включены учетные политики для целей бухгалтерского учета и налогообложения на 2016 г. Они адресованы организациям, применяющим общую систему налогообложения, а также организациям, применяющим УСН.

Составить учетную политику на 2016 г. поможет "Учетная политика для целей бухгалтерского учета (2016 год)". В ней учтены все нововведения, которые могут быть отражены в учетной политике. Например, условие о порядке отражения в бухгалтерском учете торгового сбора включено в раздел "Доходы и расходы" Конструктора.

В приложение к учетной политике "Формы первичных учетных документов, применяемые организацией" добавлены самостоятельно разработанные формы по учету результатов инвентаризации.

В предупреждения о различиях между бухгалтерским и налоговым учетом добавлены ссылки на схемы проводок, в которых рассмотрен учет по ПБУ 18/02 в аналогичных ситуациях. Такие предупреждения появляются у организаций - плательщиков налога на прибыль.

Учетная политика для целей налогообложения: ОСНДля организаций, применяющих общую систему налогообложения, "Учетная политика для целей налогообложения (ОСН, 2016 год)" дополнена новым приложением - "Методика раздельного учета НДС". Это приложение будет интересно тем организациям, которые одновременно осуществляют облагаемые и не облагаемые НДС операции или у которых есть операции, облагаемые НДС по ставке 0%. С помощью нового приложения в учетной политике можно закрепить подробное описание порядка организации раздельного учета НДС и всех операций, с ним связанных.

Также в "Учетной политике для целей налогообложения (ОСН, 2016 год)" учтены изменения Налогового кодекса РФ с 2016 г. которые могут повлиять на выбор способов и методов ведения учета при формировании учетной политики на 2016 г. В числе таких изменений:

"Учетная политика для целей налогообложения (УСН, 2016 год)" дополнена вариантом выбора налоговой ставки по УСН. Напомним, что с 1 января 2016 г. вступает в силу изменение НК РФ, которое предоставляет субъектам РФ право устанавливать налоговые ставки в пределах от 1 до 6% при объекте налогообложения "доходы".

Образцы учетных политик для учреждений государственного сектора

Образцы учетных политик для учреждений государственного сектора

Во второй половине декабря специалисты госучреждений могут посмотреть в системе КонсультантПлюс образцы учетных политик на примере конкретных организаций, в том числе новые материалы на 2016 г.

Каждый пример содержит образец приказа об учетной политике, учетную политику для целей бухгалтерского учета, учетную политику для целей налогообложения, необходимые приложения.

Образцы подготовлены исходя из особенностей структуры, отраслевых и других особенностей деятельности каждого учреждения.

Приложения к учетным политикамВ рамках учетной политики утверждаются приложения, регулирующие особенности учета и хозяйственной деятельности учреждений. В разработанных образцах приведены самые востребованные из них, например:

Используйте Быстрый поиск в системе КонсультантПлюс. В поисковой строке задайте, например, "Образец учетной политики автономного учреждения" и нажмите кнопку "Найти". Из предложенного списка выберите документ, помеченный словом "Форма", - "Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД "ДЮСШ N 1 (образование, общая система налогообложения)".

Учетная политиканеобходима любому юридическому лицу. От того, насколько грамотно она составлена, зависит итоговый результат работы компании, а ее отсутствие может привести к негативным последствиям. Об этом пойдет речь в нашей статье.

Бухгалтерская и налоговая учетная политика 2015 годаУчетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика 2015 года может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или на каждый вид учета создается отдельная политика.

Форма этого документа законом не регламентирована, но в нём необходимо предусмотреть все нюансы учета. Важно дополнить политику по учету рабочим планом счетов, формами применяемых первичных документов и регистров, правилами документооборота и иными решениями компании, необходимыми для организации учета.

Подробнее о плане счетов вы можете узнать из материала«План счетов бухгалтерского учета на 2015 год (скачать)».

В основе составления учетной политики2015 года лежат Положения по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденные приказом Минфина от 06.10.2008 № 106н и вводящие ряд допущений и требований (допущения последовательности применения, имущественной обособленности, требования полноты, своевременности, осмотрительности и др.).

Учетная политика 2015 годаформируется главным бухгалтером (или лицом, которое по закону обязано это делать) и утверждается руководителем компании. Дата утверждения учетной политики на 2015 год — не позднее 31 декабря 2014 года, так как закрепленные ею способы учета подлежат применению с 1 января года, следующего за годом утверждения (п. 9 ПБУ 1/2008).

Как составить учетную политику?Не существует универсальной учетной политики. подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2015 должна предусматривать сроки и алгоритм проведения инвентаризации в компании, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждены приказом Минфина от 24.10.2008№ 116н). А торговой фирме эти ПБУ при разработке учетной политики не потребуются, потому что специфика ее деятельности иная. При этом последней в своей учетной политике2015 года придется обязательно прописать иные пункты: например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы к учету: например, относительно методов начисления амортизации ОС и НМА или идентичные правила списания МПЗ.

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и т. д. Например, если у предпринимателя отсутствует собственное имущество на балансе, его учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Учетная политика для целей налогового учета: нюансыУчетная политика для налогового учета отличается от бухгалтерской своей изменчивостью. Это связано с дополнениями и изменениями налогового законодательства, на которые важно своевременно реагировать.

Вовремя учесть все нюансы налогового законодательства помогут материалы нашего сайта: смотрите, например, статью«НДС: изменения-2015»или«Налог на прибыль: изменения-2015».

К примеру, применявшиеся в налоговом учете нормативы признания процентов по долговым обязательствам при расчете налога на прибыль с 2015 года уже не действуют, однако, если учетная политика компании своевременно не будет скорректирована в этой части, получится, что компания добровольно предусмотрела нормирование процентов, и будет обязана это условие выполнять.

ВАЖНО! За отсутствие политики по учетуили важных ее положений контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере 2 000–3 000 руб.

Учетная политика организации (ООО): пример-2015Учетная политика организации (ООО) - пример 2015 года можно найти на многочисленных сайтах в интернете. Однако искать идеально подходящий бесполезно. Все тонкости учета предусматриваются в зависимости от специфики деятельности, а она у каждого предприятия своя. Можно воспользоваться предлагаемыми в интернете специальными сервисами-конструкторами. Но и они могут применяться лишь в качестве основы, подлежащей дальнейшей доработке и корректировке.

ИтогиСоставить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности компании. Разработанная учетная политика должна быть актуальной на момент утверждения, а также своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Налоговый кодекс не обязывает "упрощенцев" разрабатывать учетную политику для целей налогового учета. Тем не менее положениями главы 26.2 налогоплательщикам предоставляется право выбора порядка учета некоторых операций, в том числе объекта налогообложения. Для реализации этого права и составляют налоговую учетную политику. В ней следует остановиться на тех нюансах учета, которые либо не урегулированы законодательством, либо в отношении которых налогоплательщику дано право выбора.

Объект налогообложения "доходы"Если фирма считает единый налог с доходов, то в учетной политике ей следует закрепить:

Отметим, что устанавливать в учетной политике объект налогообложения и способ ведения книги учета доходов и расходов должны не только организации, исчисляющие единый налог с доходов, но и фирмы, выбравшие объект налогообложения "доходы минус расходы".

Объект налогообложения "доходы минус расходы"Фирмы, выбравшие объект налогообложения "доходы минус расходы", могут платить налог по дифференцированным ставкам, установленным региональными властями (п. 2 ст. 346.20 НК РФ). Если компания хочет воспользоваться таким правом, она должна зафиксировать это в учетной политике со ссылкой на региональный закон.

Для фирм, исчисляющих единый налог с разницы между доходами и расходами, очень важен учет расходов.

К таковым, в частности, относятся материальные расходы. "Упрощенцу" следует выбрать один из следующих методов оценки сырья и материалов (п. 2 ст. 346.16, п. 8 ст. 254 НК РФ):

До 1 января 2015 года применялся еще один метод оценки сырья и материалов – по стоимости последних по времени приобретения (метод ЛИФО). С 1 января 2015 года при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг) метод ЛИФО не применяется. Он исключен из правил налогового учета.

Напомним, что в бухгалтерском учете данный метод не используется с 1 января 2008 года.

Отметим, что аналогичные методы оценки применяются и в отношении товаров, приобретенных для перепродажи (пп. 2 п. 2 ст. 346.17 НК РФ).

Свой выбор нужно закрепить в учетной политике. Рекомендуем остановиться на том же методе оценки, что используется в бухгалтерском учете.

Если фирма собирается получать кредиты или займы, то проценты по этим долговым обязательствам с 1 января 2015 года можно учесть в расходах без ограничений. Причем по той ставке, которая предусмотрена условиями договора (п. 1 ст.269 НК РФ).

Напомним, что до 1 января 2015 года проценты по кредитам и займам нормировались. Выбранный способ нормирования отражался в учетной политике. Теперь этого делать не нужно.

Кроме того, «упрощенец» имеет право:

Если "упрощенец" собирается воспользоваться указанными правами, он должен закрепить это в учетной политике.

Принятую фирмой учетную политику применяют последовательно от одного года к другому. Однако это не означает, что ее нельзя менять.

Так, в статье 313 Налогового кодекса прямо указано, что «изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета».

Изменения в учетную политику для целей налогообложения фирма должна внести: либо с начала нового налогового периода (года), если изменились применяемые методы учета, либо с момента вступления в силу новых изменений законодательства о налогах и сборах.

Изменение политики должно быть обоснованным. Его оформляют в таком же порядке, как и саму учетную политику, то есть приказом или распоряжением руководителя фирмы.

Если у фирмы отсутствует учетная политика для целей налогообложения, налоговые инспекторы могут оштрафовать ее на 200 рублей (п. 1 ст. 126 НК РФ). Кроме того, могут оштрафовать и руководителя организации. Сумма штрафа составит от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Ни налоговое, ни бухгалтерское законодательство не содержат норм, которые обязывают «упрощенцев» представлять в налоговые ведомства свою учетную политику. Это внутренний документ фирмы.

Вместе с тем во время налоговой проверки инспектор может истребовать необходимые для проверки документы (ст. 93 НК РФ).

И учетная политика как раз входит в число таких «необходимых» документов (письмо УМНС РФ по г. Москве от 26 февраля 2004 г. № 21-09/12333). Стало быть, «упрощенцам» следует принять учетную политику.

Во-первых, для того чтобы избежать штрафа. Ведь инспекторы могут наказать фирму за непредставление сведений, необходимых для осуществления налогового контроля.

Во-вторых, с помощью учетной политики можно доказать правомерность учета имущества и операций в том порядке, который установила фирма.

Оформление учетной политикиПриказ об утверждении налоговой учетной политики может выглядеть так:

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Положение об учетной политике на 2015 год: налог на добавленную стоимость и учетная политика, в том числе раздельный учет (Авдеев В.В.)

Если организация является плательщиком НДС, то при формировании учетной политики для целей налогообложения (далее - налоговая политика) отдельный раздел этого внутреннего регламента компании необходимо посвятить указанному налогу.

При этом совершенно не обязательно в налоговой политике "переписывать" гл. 21 Налогового кодекса Российской Федерации, важно учесть только те моменты исчисления НДС, в отношении которых указанная глава предоставляет налогоплательщику право выбора или не содержит прямо установленного порядка расчета. В силу того что традиционно налоговые обязательства по НДС у фирм довольно внушительны, это позволит налогоплательщику сократить уровень своих налоговых платежей вполне законным способом.

Итак, в первую очередь в налоговой политике по НДС организации следует указать, признается ли она плательщиком указанного налога.

Напоминаем, что в соответствии с налоговым законодательством плательщиками НДС признаются исключительно все организации (в том числе и иностранные), как коммерческие, так и некоммерческие. В полной мере это относится и к организациям, финансируемым из бюджета. О том, что бюджетные организации признаются плательщиками НДС, говорится в Письме Минфина России от 25 декабря 2007 г. N 03-07-11/643. Такого же мнения придерживаются и арбитры, о чем свидетельствует Постановление ФАС Северо-Западного округа от 28 октября 2008 г. по делу N А42-2619/2006.

Обращаем ваше внимание на то, что плательщиками НДС признаются даже первичные профсоюзные организации, так как они являются юридическими лицами, созданными в соответствии с российским правом. На это, кстати, указывает Письмо Минфина России от 18 апреля 2007 г. N 03-04-06-01/125. Статусом плательщика НДС обладают и органы государственной власти или местного самоуправления, о чем свидетельствует Письмо Минфина России от 7 декабря 2007 г. N 03-07-11/616. Подтверждает такой подход и Письмо ФНС России от 13 июля 2009 г. N ШС-22-3/562@ "О порядке применения налога на добавленную стоимость при реализации муниципального имущества физическим лицам".

Вместе с тем общее правило признания организаций плательщиками НДС не распространяется на фирмы, применяющие такие виды специальных налоговых режимов, как:

- система налогообложения для сельскохозяйственных товаропроизводителей, это вытекает из п. 3 ст. 346.1 Налогового кодекса Российской Федерации (далее - НК РФ);

- упрощенная система налогообложения, на что указывает п. 4 ст. 346.11 НК РФ;

- система налогообложения в виде единого налога на вмененный доход (далее - ЕНВД). Правда, при использовании ЕНВД организация не признается плательщиком НДС только в части налогооблагаемых операций, осуществляемых в рамках "вмененной" деятельности.

Обратите внимание! Все положения налогового законодательства по НДС в равной степени распространяются как на организации, так и на индивидуальных предпринимателей. Заметим, что в отличие от организаций коммерсанты могут использовать такой специальный налоговый режим, как патентная система налогообложения (далее - ПСН).

Если бизнесмен применяет ПСН, то в части "патентной" деятельности он не признается плательщиком НДС.

"Ввозной" НДС, налог, уплачиваемый при осуществлении видов предпринимательской деятельности, в отношении которых не применяется ПСН, а также при осуществлении операций, облагаемых в соответствии со ст. 174.1 НК РФ, индивидуальными предпринимателями уплачивается в общем порядке.

Если организация или коммерсант имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее - освобождение) по ст. 145 НК РФ, то им (ему) в учетной политике следует отметить, используется это право или нет.

Заметим, что при использовании этого права налогоплательщику не придется фактически уплачивать налог в бюджет, кроме того, отпадает необходимость (при выполнении некоторых условий) в подаче налоговых деклараций по НДС.

Кстати, на это указал и сам Минфин России в своем Письме от 27 ноября 2009 г. N 03-07-14/107, аналогичного подхода придерживаются и налоговики столицы в Письме УФНС России по г. Москве от 17 ноября 2009 г. N 16-15/120379. Такое же мнение высказано и арбитрами в Постановлении ФАС Северо-Западного округа от 24 февраля 2009 г. по делу N А26-3353/2008.

Напоминаем, что в силу п. 1 ст. 145 НК РФ организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности двух миллионов рублей.

Для получения такого освобождения налогоплательщику необходимо письменно уведомить свою налоговую инспекцию о том, что он использует освобождение от уплаты НДС на основании ст. 145 НК РФ. Форма уведомления об использовании права на освобождение утверждена Приказом МНС России от 4 июля 2002 г. N БГ-3-03/342 "О статье 145 части второй Налогового кодекса Российской Федерации". Причем уведомить налоговый орган нужно не позднее 20-го числа того месяца, в котором налогоплательщик начал использовать освобождение от уплаты налога.

Помимо самого уведомления в налоговый орган налогоплательщик должен представить и документы, подтверждающие его право на использование освобождения. Сейчас такими документами являются:

- выписка из бухгалтерского баланса (представляют организации);

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

- копия журнала полученных и выставленных счетов-фактур.

Обратите внимание! С 1 января 2015 г. налогоплательщики перестанут вести журналы полученных и выставленных счетов-фактур, следовательно, в 2015 г. этот регистр будет исключен и из состава документов, подтверждающих право на освобождение от уплаты налога. Такие изменения в гл. 21 НК РФ внесены Федеральным законом от 20 апреля 2014 г. N 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее - Закон N 81-ФЗ).

Имейте в виду, что при наличии операций по реализации подакцизных товаров применить право на освобождение налогоплательщик может только при наличии раздельного учета операций по реализации "обычных" товаров и товаров, облагаемых акцизами. Претендовать на освобождение он вправе только по операциям реализации товаров, не облагаемых акцизами.

Если же имеют место только операции с подакцизными товарами, то воспользоваться освобождением от уплаты налога на основании ст. 145 НК РФ нельзя даже при небольшом объеме выручки.

Обратите внимание! Освобождение от уплаты налога носит уведомительный, а не разрешительный характер, поэтому дожидаться какого-либо ответа от налоговиков по этому поводу плательщику НДС не нужно.

Освобождение от обязанностей плательщика НДС фирма или коммерсант получают на 12 последовательных календарных месяцев. Добровольно отказаться от освобождения нельзя, а вот утратить право на его применение - можно. Как следует из п. 5 ст. 145 НК РФ, основаниями для утраты права на освобождение являются:

- превышение предельного размера выручки за любые три последовательных календарных месяца;

- реализация подакцизных товаров.

Причем при утрате права на освобождение сумма налога за месяц, в котором указанные случаи имели место, подлежит восстановлению и уплате в бюджет, на что прямо указывает абз. 2 п. 5 ст. 145 НК РФ.

При этом в ст. 145 НК РФ, как, впрочем, и во всей гл. 21 НК РФ, ничего не сказано о том, за счет каких средств уплачивается "восстановленный" налог. Минфин России в Письме от 29 мая 2001 г. N 04-03-11/89 разъяснил, что НДС в данном случае уплачивается либо за счет средств организации, оставшихся после налогообложения, либо за счет средств покупателей товаров (работ, услуг) в случае произведенной ими доплаты на сумму налога.

В более поздних разъяснениях, а именно в Письме Минфина России от 6 мая 2010 г. N 03-07-14/32, чиновники разъяснили, что поскольку в п. 4 ст. 164 НК РФ определение суммы НДС расчетным методом при реализации товаров (работ, услуг) в соответствии с п. 1 ст. 154 НК РФ не предусмотрено, то при утрате права на освобождение налогоплательщик должен исчислить налог по ставке 18%. Имеются и судебные решения, где арбитры настаивают на применении прямой ставки налога, о чем говорит Постановление ФАС Дальневосточного округа от 31 мая 2013 г. N Ф03-1258/2013 по делу N А51-12756/2012 или Постановление ФАС Северо-Западного округа от 23 мая 2013 г. по делу N А05-7959/2012.

В то же время Постановление ФАС Уральского округа от 26 февраля 2013 г. N Ф09-524/13 по делу N А76-13835/12 говорит о том, что у налогоплательщика имеется шанс восстановить налог с применением расчетной ставки налога, то есть исходя из цены договора.

Так как порядок восстановления НДС при утрате права на освобождение законодательно не определен, налогоплательщик вправе решать сам, за счет каких средств он будет восстанавливать сумму налога - за счет собственных средств или же за счет средств покупателей товаров (работ, услуг). Решение о восстановлении суммы налога с использованием расчетной ставки рекомендуем закрепить в налоговой политике, тогда правомерность такого способа восстановления налоговики оспорить не смогут даже в суде.

Напоминаем, что воспользоваться освобождением от уплаты НДС сроком на десять лет могут и организации, обладающие статусом участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ "Об инновационном центре "Сколково" (далее - участник проекта "Сколково"). Такую возможность указанным фирмам предоставляет ст. 145.1 НК РФ.

Воспользоваться данным освобождением участник проекта "Сколково" может только в том случае, если у него при годовом объеме выручки от реализации товаров (работ, услуг, имущественных прав) более 1 млрд. руб. совокупный размер прибыли, рассчитанный нарастающим итогом с 1-го числа того же года, не превышает 300 млн. руб. Причем размер прибыли, о которой идет речь, определяется по правилам гл. 25 "Налог на прибыль организаций" НК РФ.

Освобождение участника проекта "Сколково" от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, носит также уведомительный характер.

Форма уведомления, которое необходимо направить в налоговую инспекцию, утверждена Приказом Минфина России от 30 декабря 2010 г. N 196н "Об утверждении форм документов организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково".

Уведомить налоговиков об использовании своего права на освобождение участник проекта "Сколково" может и в электронной форме. Соответствующий формат уведомления утвержден Приказом ФНС России от 12 декабря 2011 г. N ММВ-7-6/918@ "Об утверждении форматов представления документов организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково", в электронном виде".

Вместе с указанным уведомлением участник проекта, решивший использовать освобождение по НДС, должен направить в налоговый орган документы, подтверждающие его статус участника проекта "Сколково", предусмотренные Федеральным законом от 28 сентября 2010 г. N 244-ФЗ "Об инновационном центре "Сколково" (далее - Закон N 244-ФЗ).

Напоминаем, что особенности учета организаций, получивших статус участников проекта "Сколково" в соответствии с Законом N 244-ФЗ, утверждены Приказом Минфина России от 8 февраля 2011 г. N 14н "Об утверждении Особенностей учета в налоговых органах организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково". На это указывает и Письмо Минфина России от 9 марта 2011 г. N 03-02-07/2-29.

Согласно п. 3 ст. 145.1 НК РФ участник проекта вправе использовать право на освобождение с 1-го числа месяца, следующего за месяцем, в котором им был получен статус участника проекта "Сколково".

При утрате статуса участника проекта "Сколково" или же превышении лимита совокупного размера прибыли, определенной по правилам гл. 25 НК РФ, организация лишается права на освобождение и обязана восстановить сумму налога. Налог восстанавливается за тот налоговый период (квартал), в котором произошла утрата статуса участника проекта или имело место указанное превышение прибыли и уплачивается в бюджет с взысканием пени. На это прямо указано в п. 2 ст. 145.1 НК РФ.

Если организация пользуется правом, предоставленным ей ст. 145.1 НК РФ, то этот момент также подлежит отражению в ее налоговой политике.

Обратите внимание! Сегодня нет однозначного ответа на вопрос, должны ли участники проекта "Сколково", использующие освобождение от уплаты налога на основании ст. 145.1 НК РФ, представлять в налоговый орган декларации по НДС. Минфин России считает это обязательным, о чем говорит его Письмо от 19 декабря 2011 г. N 03-03-06/1/832. А налоговики занимают противоположную позицию, что следует из Письма ФНС России от 15 декабря 2011 г. N ЕД-21-3/375.

Учитывая это, участнику проекта, использующему освобождение от уплаты налога, в своей налоговой политике по НДС рекомендуем отметить положение о том, будет ли он представлять в период освобождения декларации налоговикам или нет.

Как известно, с 1 января 2014 г. плательщики НДС не выставляют счета-фактуры по операциям, совершаемым с применением льгот ст. 149 НК РФ, на что указывает п. 3 ст. 169 НК РФ, обновленный Федеральным законом от 28 декабря 2013 г. N 420-ФЗ "О внесении изменений в статью 27.5-3 Федерального закона "О рынке ценных бумаг" и части первую и вторую Налогового кодекса Российской Федерации" (далее - Закон N 420-ФЗ).

До указанной даты счета-фактуры по таким операциям выставлялись в общем порядке, но с учетом п. 5 ст. 168 НК РФ, то есть без выделения соответствующей суммы налога. При этом на счете-фактуре проставлялась надпись о том, что операция ведется с применением льготы, либо ставился штамп "Без налога (НДС)".

Сегодня из п. 5 ст. 168 НК РФ вытекает, что данные особенности выставления счетов-фактур распространяются исключительно на тех налогоплательщиков, которые используют освобождение от уплаты налога на основании ст. 145 НК РФ.

При этом непонятно, должны ли этими особенностями выставления счетов-фактур пользоваться те, кто не уплачивает налог на основании ст. 145.1 НК РФ. Поэтому в своей налоговой политике компании, использующие освобождение от уплаты налога на основании ст. 145.1 НК РФ, должны отметить, что они выставляют счета-фактуры по налогооблагаемым операциям в аналогичном порядке.

Если операции по реализации товаров (работ, услуг), совершаемые налогоплательщиком, входят в состав операций, освобождаемых от налогообложения на основании ст. 149 НК РФ, то в налоговой политике налогоплательщика необходимо отразить решение о применении так называемых добровольных льгот. Их перечень поименован в п. 3 ст. 149 НК РФ.

Обращаем ваше внимание, что состав добровольных льгот, применяемых плательщиками НДС, постоянно меняется.

Так, с 1 января 2014 г. претерпела изменения льгота, которая имеет непосредственное отношение к таким плательщикам НДС, как банки.

До указанной даты на основании абз. 12 пп. 3 п. 3 ст. 149 НК РФ в льготном налоговом режиме банком могли проводиться такие банковские операции, как получение от заемщиков сумм в счет компенсации страховых премий (страховых взносов), уплаченных банком по договорам страхования на случай смерти или наступления инвалидности указанных заемщиков, в которых банк является страхователем и выгодоприобретателем.

С начала текущего года дополнительно не облагаются налогом средства, полученные от заемщиков в счет компенсации страховых премий (страховых взносов), уплаченных банком по договорам страхования имущества, являющегося обеспечением обязательств заемщика (залогом), и иным видам страхования, в которых банк является страхователем.

Такие изменения в п. 3 ст. 149 НК РФ были внесены Законом N 420-ФЗ. "Подправлена" и льгота в части выполнения научно-исследовательских и опытно-конструкторских работ (далее - НИОКР).

С 1 января 2014 г. в льготном налоговом режиме осуществляется выполнение НИОКР за счет средств бюджетов бюджетной системы Российской Федерации, средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и фондов поддержки научной, научно-технической, инновационной деятельности, созданных для этих целей в соответствии с Федеральным законом от 23 августа 1996 г. N 127-ФЗ "О науке и государственной научно-технической политике", а также выполнение НИОКР учреждениями образования и научными организациями на основе хозяйственных договоров.

Иными словами, теперь налог не уплачивается и в случае софинансирования указанных работ перечисленными источниками. А прямая отсылка к бюджетной системе Российской Федерации снимает неясность в части налогообложения подобных работ, оплачиваемых за счет бюджетов иностранных государств.

Такие изменения в п. 3 ст. 149 НК РФ внесены Федеральным законом от 23 июля 2013 г. N 215-ФЗ "О внесении изменений в главы 21 и 25 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

Кроме того, с 1 января 2014 г. состав добровольных льгот дополнен новой льготой. Благодаря пп. 15.2 п. 3 ст. 149 НК РФ, введенному Законом N 420-ФЗ, в льготном налоговом режиме осуществляются такие операции, совершаемые в рамках клиринговой деятельности, как:

- передача (возврат) имущества, предназначенного для коллективного клирингового обеспечения и (или) индивидуального клирингового обеспечения;

- выплата процентов, начисленных на средства гарантийного фонда, формируемого за счет имущества, являющегося предметом коллективного клирингового обеспечения и (или) индивидуального клирингового обеспечения, подлежащих уплате клиринговой организацией участникам клиринга и иным лицам в соответствии с правилами клиринга такой клиринговой организации на основании Федерального закона от 7 февраля 2011 г. N 7-ФЗ "О клиринге и клиринговой деятельности".

Если налогоплательщик по каким-то причинам не намерен в своей деятельности применять добровольные льготы, то это также ему нужно закрепить в своей налоговой политике.

Напоминаем, что в силу п. 5 ст. 149 НК РФ для отказа от льгот, предусмотренных п. 3 ст. 149 НК РФ, налогоплательщик должен написать заявление об отказе в применении льготного режима и представить его в налоговый орган по месту учета до 1-го числа того налогового периода, с которого он намерен отказаться от использования льготы или приостановить ее использование. Заявление на отказ подается в произвольной форме, так как его форма законодательно не определена.

Обратите внимание! Отказаться от использования можно как в отношении одной льготы, предусмотренной любым подпунктом п. 3 ст. 149 НК РФ, так и в отношении нескольких. Но при этом следует иметь в виду, что отказ от льготы возможен только в отношении всех осуществляемых налогоплательщиком операций. Закон запрещает применять или не применять льготный режим налогообложения выборочно - в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг). Заявление на отказ от льготы можно подать в произвольной форме, в нем следует указать:

- перечень операций, освобождаемых от налогообложения, в отношении которых принято решение об отказе от использования льготы;

- налоговый период, начиная с которого планируется отказ от льготного режима;

- срок, в течение которого организация не намерена применять льготный режим (не менее года).

Обязательные льготы, состав которых определен п. п. 1 и 2 ст. 149 НК РФ, также часто подвергаются изменениям, которые необходимо учитывать при составлении своего учетного регламента на следующий календарный год.

Кстати, напомним, что Закон N 420-ФЗ с 1 января 2014 г. расширил состав обязательных налоговых преференций. Так, с указанной даты в обязательном льготном налоговом режиме оказываются услуги по доверительному управлению средствами пенсионных накоплений, средствами выплатного резерва и средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, оказываемые в соответствии с законодательством Российской Федерации в сфере формирования и инвестирования средств пенсионных накоплений, на что указывает пп. 29 п. 2 ст. 149 НК РФ.

Кроме того, на основании пп. 30 п. 2 ст. 149 НК РФ с начала текущего года не облагаются налогом операции по уступке (переуступке) прав (требований) по обязательствам, возникающим на основании финансовых инструментов срочных сделок, реализация которых освобождается от налогообложения согласно пп. 12 п. 2 ст. 149 НК РФ.

Обратите внимание! С 1 июля 2014 г. изменится формулировка льготы, установленной пп. 4 п. 2 ст. 149 НК РФ, имеющей отношение к организациям дошкольного образования. До указанной даты льготный налоговый режим по НДС применяется в части услуг по содержанию детей в образовательных организациях, реализующих основную общеобразовательную программу дошкольного образования, а также услуг по проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях. Со второго квартала 2014 г. в льготном налоговом режиме будут оказываться услуги по присмотру и уходу за детьми в организациях, осуществляющих образовательную деятельность по реализации образовательных программ дошкольного образования, а также услуги по проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях. Такие изменения в указанную норму ст. 149 НК РФ были внесены Федеральным законом от 4 июня 2014 г. N 153-ФЗ "О внесении изменения в статью 149 части второй Налогового кодекса Российской Федерации" (далее - Закон N 153-ФЗ), который по сути привел норму НК РФ в соответствие с формулировками ст. 65 Федерального закона от 29 декабря 2012 г. N 273-ФЗ "Об образовании в Российской Федерации".

Так как льготы, установленные п. п. 1 и 2 ст. 149 НК РФ, являются обязательными, применение которых не зависит от воли налогоплательщика, то отмечать решение об их применении в налоговой политике нет необходимости.

Обратите внимание! При одновременном осуществлении облагаемых НДС операций и операций, освобожденных от налогообложения, в налоговой политике налогоплательщику необходимо прописать порядок ведения раздельного учета налогооблагаемых операций и операций, осуществляемых в льготном налоговом режиме. На обязательность такого обособленного учета указывает п. 4 ст. 149 НК РФ. Это необходимо в целях определения источников покрытия сумм "входного" НДС.

Кстати, отметим, что организовать ведение раздельного учета по НДС нужно не только в случае одновременного осуществления налогооблагаемых операций и операций, освобожденных от налогообложения. Необходимость в его ведении возникает у налогоплательщиков, чьи операции подпадают под действие п. 2 ст. 170 НК РФ, у тех, кто параллельно с деятельностью, облагаемой налогами в соответствии с общим режимом налогообложения, осуществляет "вмененную" или "патентную" деятельность, а также у тех, кто занимается экспортными операциями.

При этом порядок ведения раздельного учета следует зафиксировать в учетной политике для целей налогообложения, с чем соглашаются и суды, на что, в частности, указывает Постановление ФАС Северо-Западного округа от 23 марта 2012 г. по делу N А56-27831/2011.

Напомним, что в соответствии с нормами ст. 170 НК РФ "входной" НДС налогоплательщика может иметь два источника покрытия.

При осуществлении налогооблагаемых операций суммы "входного" налога принимаются плательщиком НДС к вычету в соответствии с правилами ст. 172 НК РФ. При осуществлении операций, перечисленных в п. 2 ст. 170 НК РФ, - учитываются в стоимости товаров (работ, услуг), имущественных прав.

Так как гл. 21 НК РФ не содержит законодательно определенной методики ведения раздельного учета по НДС, то налогоплательщик вправе использовать любую самостоятельно разработанную им методику, закрепленную в налоговой политике. Главное, чтобы ее применение позволяло достоверно определить, к каким операциям, осуществленным налогоплательщиком, относятся суммы "входного" налога, предъявленные ему продавцами товаров (работ, услуг), имущественных прав.

Такого же мнения придерживаются и суды. Так, в Постановлении ФАС Восточно-Сибирского округа от 13 октября 2010 г. по делу N А58-3586/2008 арбитры отметили, что, поскольку законодательством о налогах и сборах не определен порядок ведения раздельного учета, под ним можно понимать любую обоснованную методику, закрепленную в учетной политике организации и позволяющую достоверно определить необходимые показатели. Чуть позднее правомерность такого подхода подтвердил и ВАС РФ в своем Определении от 21 января 2011 г. N ВАС-18432/10.

Имейте в виду, что отсутствие порядка ведения раздельного учета в налоговой политике даст при проверке возможность фискалам поставить под сомнение суммы налога, принятые к вычету налогоплательщиком. На это указывает Письмо УФНС России по г. Москве от 11 марта 2010 г. N 16-15/25433 "О применении налоговых вычетов по НДС".

Заметим, что за основу методики ведения раздельного учета можно взять принцип распределения сумм "входного" налога налогоплательщиками, осуществляющими налогооблагаемые операции и операции, освобожденные от налогообложения, закрепленные в п. 4 ст. 170 НК РФ. Несмотря на то что такой порядок распределения сумм "входного" налога предусмотрен лишь в отношении тех, кто осуществляет облагаемые операции и операции, освобожденные от налогообложения, по мнению автора, он может использоваться и во всех иных случаях, требующих от плательщика НДС ведения раздельного учета. Тем более что сам п. 4 ст. 170 НК РФ указывает на то, что этот порядок распределения сумм НДС применяется и плательщиками НДС, совмещающими наряду с общим режимом налогообложения специальный налоговый режим в виде ЕНВД.

О том, что порядок распределения налога, основанный на п. 4 ст. 170 НК РФ, является правомерным даже для экспортеров, говорит Постановление ФАС Северо-Западного округа от 27 марта 2006 г. по делу N А42-2392/2005, Постановление ФАС Восточно-Сибирского округа от 7 августа 2006 г. N А19-14994/05-40-Ф02-3415/06-С1, А19-14994/05-40-Ф02-4016/06-С1 по делу N А19-14994/05-40 и другие.

Сегодня эта позиция подтверждена и Постановлением Президиума ВАС РФ от 5 июля 2011 г. N 1407/11 по делу N А40-167992/09-13-1421.

Обратите внимание! Если учетной политикой экспортера предусмотрен порядок распределения сумм налога, основанный на п. 4 ст. 170 НК РФ, то ему следует обратить внимание на Письмо Минфина России от 5 мая 2011 г. N 03-07-13/01-15, в котором чиновники предупреждают налогоплательщиков, что правилом пяти процентов экспортер пользоваться не вправе!

Хотя при желании налогоплательщик, имеющий экспортные операции, может воспользоваться и иным порядком ведения раздельного учета экспортных операций и операций, осуществляемых на внутреннем рынке. Главное, чтобы механизм ведения учета сумм "входного" налога по ресурсам, используемым для внутренних и экспортных операций, был предусмотрен во внутреннем регламенте компании. Такой вывод подтверждает и Минфин России в своем Письме от 11 апреля 2012 г. N 03-07-08/101.

Согласно п. 4 ст. 170 НК РФ суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции:

- учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с п. 2 ст. 170 НК РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых налогом на добавленную стоимость;

- принимаются к вычету в соответствии со ст. 172 НК РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых налогом на добавленную стоимость;

- принимаются к вычету либо учитываются в стоимости приобретаемых товаров (работ, услуг), имущественных прав.

Причем в общем случае размер налогового вычета и часть "входного" налога, учитываемого в стоимости приобретаемых ресурсов, определяются налогоплательщиком на основе специальной пропорции, позволяющей определить объем налогооблагаемых операций и операций, освобожденных от налогообложения, в общем объеме операций, совершенных налогоплательщиком за налоговый период.

Обратите внимание! Порядок пропорционального распределения сумм "входного" налога по общим ресурсам закрепляется в учетной политике фирмы или коммерсанта с учетом особенностей, предусмотренных п. 4.1 ст. 170 НК РФ.

В первую очередь к таким особенностям относится определение пропорции в целях принятия к учету таких внеоборотных активов как основные средства (далее - ОС) и нематериальные активы (далее - НМА), приобретенные налогоплательщиком в первом или втором месяце налогового периода (квартала).

По ОС и НМА, принимаемым к учету в первом или втором месяце квартала, налогоплательщик имеет право определять указанную пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных (переданных) за месяц товаров (работ, услуг), имущественных прав. Иными словами, в этом случае пропорция определяется не за квартал, а из объема операций за первый или второй месяц квартала соответственно.

Заметим, что специальные правила определения пропорции применяются и в отношении операций с финансовыми инструментами срочных сделок, о чем говорит п. 4 ст. 170 НК РФ.

Свои нюансы определения пропорции установлены и для такой категории налогоплательщиков, как клиринговые компании.

В силу пп. 3 п. 4.1 ст. 170 НК РФ клиринговая организация при расчете пропорции не учитывает сделки с ценными бумагами, финансовыми инструментами срочных сделок, иные сделки, по которым она является стороной в целях осуществления их клиринга, а также сделки, совершаемые клиринговой организацией в целях обеспечения исполнения обязательств участников клиринга.

Напоминаем, что с 1 апреля 2014 г. благодаря Закону N 420-ФЗ в п. 4 ст. 170 НК РФ появились специальные правила расчета пропорции, предназначенные для налогоплательщиков, у которых имеют место следующие операции, освобождаемые от налогообложения:

- предоставление денежных займов или займов ценными бумагами;

- операции РЕПО;

- реализация ценных бумаг.

Следовательно, если вы в налоговом периоде предоставляли, например, денежные займы, то при определении стоимости услуг по предоставлению денежного займа учитывается сумма доходов в виде процентов, начисленных налогоплательщиком в текущем налоговом периоде (месяце). Аналогичное правило применяется и при предоставлении займов ценными бумагами, а также по сделкам РЕПО, реализация которых освобождается от налогообложения.

Обратите внимание! При определении стоимости ценных бумаг, реализация которых освобождается от налогообложения, учитывается сумма получаемого дохода в виде положительной разницы между ценой реализованных ценных бумаг и расходами на их приобретение и (или) реализацию. При этом указанная разница определяется с учетом положений ст. 280 НК РФ.

В случае если указанная разница является отрицательной, то она не принимается в расчет. Кроме того, при определении стоимости ценных бумаг, реализация которых освобождена от налогообложения, не учитываются операции по погашению депозитарных расписок при получении предоставляемых ценных бумаг и операции по передаче предоставляемых ценных бумаг при размещении депозитарных расписок, удостоверяющих права на предоставляемые ценные бумаги.

То есть принцип распределения сумм "входного" налога, закрепленный п. 4 ст. 170 НК РФ, состоит в следующем.

Сначала плательщик НДС должен определить направление использования всех имеющихся ресурсов (товаров, работ, услуг, имущественных прав). Для этого ему необходимо все товары, работы, услуги разделить на три группы:

- товары (работы, услуги), имущественные права, используемые в налогооблагаемых операциях. По этой группе ресурсов суммы "входного" налога принимаются к вычету в соответствии с правилами ст. 172 НК РФ;

- товары (работы, услуги), имущественные права, используемые в операциях, не облагаемых налогом. По этой группе ресурсов сумма "входного" налога учитывается плательщиком НДС в их стоимости на основании п. 2 ст. 170 НК РФ;

- товары (работы, услуги), имущественные права, используемые в обоих видах операций.

Для этого плательщику НДС придется в бухгалтерском учете к балансовому счету 19 "Налог на добавленную стоимость по приобретенным ценностям" открыть следующие субсчета:

19-1 "Налог на добавленную стоимость по приобретенным ценностям по ресурсам, используемым в налогооблагаемых операциях";

19-2 "Налог на добавленную стоимость по приобретенным ценностям по ресурсам, используемым в операциях, освобожденных от налогообложения";

19-3 "Налог на добавленную стоимость по приобретенным ценностям по ресурсам, используемым в обоих видах операций".

Так как по группе общих ресурсов налогоплательщик не может определить, какая их часть использована в тех и других видах операций, то распределение сумм налога он должен произвести пропорциональным методом.

Обращаем ваше внимание на то, что при расчете этой пропорции налогоплательщик должен учитывать все операции по реализации, осуществленные как на внутреннем, так и на внешнем рынке. На это указал ВАС РФ в своем Определении от 30 июня 2008 г. по делу N А42-5290/07. Кроме того, как сказано в Письме Минфина России от 10 марта 2005 г. N 03-06-01-04/133, в расчет пропорции включаются не только стоимость товаров, работ, услуг и имущественных прав, производство и реализация которых являются целью создания организации, но также и стоимость реализованных объектов основных средств, ценных бумаг и прочих активов.

Обратите внимание! При реализации товаров (работ, услуг) по государственным регулируемым ценам средства, полученные из бюджета в качестве компенсаций, при расчете пропорции учитывать не нужно. На это указал Минфин России в своем Письме от 25 февраля 2009 г. N 03-07-11/145.

Кроме того, согласно разъяснениям контролеров при расчете пропорции не учитываются поступления, отличные от выручки от реализации товаров (работ, услуг). В частности, это касается средств, получаемых структурными подразделениями от "головы" (Письмо Минфина России от 27 октября 2011 г. N 03-07-08/298), дивидендов (Письмо Минфина России от 3 августа 2010 г. N 03-07-11/339), дисконтов по векселям (Письмо Минфина России от 17 марта 2010 г. N 03-07-11/64) и так далее.

В общем случае рассчитывать такую пропорцию нужно за квартал, исключение составляет лишь случай определения доли НДС, принимаемого к вычету по основному средству или нематериальному активу, принимаемым на учет в первом или втором месяце квартала, в этом случае, как уже было отмечено, налогоплательщик вправе использовать пропорцию по итогам месяца приобретения внеоборотного актива.

Отметим, что гл. 21 НК РФ не дает разъяснений в части того, нужно ли при расчете пропорции учитывать суммы НДС по налогооблагаемым операциям. Минфин России считает, что определять процентное соотношение следует без учета сумм НДС, так как в противном случае нарушается сопоставимость показателей. На это Минфин России не раз обращал внимание. В частности, об этом сказано в Письмах от 18 августа 2009 г. N 03-07-11/208, от 26 июня 2009 г. N 03-07-14/61 и ряде других.

Солидарны с ними и фискальные органы, о чем говорит Письмо УМНС России по г. Москве от 8 сентября 2004 г. N 24-11/58375, а также суды, на что, в частности, указывает Постановление ФАС Уральского округа от 23 июня 2011 г. N Ф09-3021/11-С2 по делу N А71-10486/2010-А18.

Вместе с тем, учитывая то, что это прямо в НК РФ не определено, налогоплательщик в своей налоговой политике может предусмотреть и иное. Тем более что расчет пропорции с учетом сумм НДС дает возможность принять к вычету большие суммы общего "входного" налога! О том, что такая возможность у налогоплательщика имеется, говорит Постановление ФАС Московского округа от 28 июня 2007 г. 29 июня 2007 г. N КА-А40/5984-07 по делу N А40-73242/06-129-462.

На основании полученного процентного соотношения налогоплательщик определяет, какая сумма общего "входного" налога может быть принята им к вычету, а какая учитывается в стоимости общих ресурсов.

Обратите внимание! Игнорировать требование о ведении раздельного учета по НДС не стоит, ведь при его отсутствии налогоплательщик лишается возможности применить вычеты по НДС и учитывать соответствующие суммы налога в расходах, принимаемых к вычету при налогообложении прибыли (налога на доходы физических лиц). Именно такие разъяснения на этот счет дает Минфин России в своем Письме от 11 ноября 2009 г. N 03-07-11/296.

Единственно возможным случаем, когда закон допускает неведение раздельного учета по НДС, является применение правила "пяти процентов", закрепленного в абз. 7 п. 4 ст. 170 НК РФ. Этот нюанс также следует оговорить в налоговой политике.

Напоминаем, что с 1 октября 2011 г. правилом "пяти процентов" свободно могут пользоваться не только налогоплательщики, занятые в сфере производства, но и те, кто занят в "непроизводственном" бизнесе, например в торговле. Подтверждает это и Минфин России в своем Письме от 11 января 2012 г. N 03-07-11/03.

При определении размера указанного процента затрат в расчет принимается не сам объем операций, освобожденных от налогообложения, осуществленных налогоплательщиком, а именно затраты, связанные с их осуществлением. Такие разъяснения финансисты дают в своих Письмах от 1 ноября 2010 г. N 03-07-07/70, от 1 апреля 2009 г. N 03-07-07/26, от 18 октября 2007 г. N 03-07-15/159 и других.

Если размер затрат не превышает указанного процента, то все суммы общего "входного" налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщику, осуществляющему оба вида операций, принимаются им к вычету в порядке, установленном ст. 172 НК РФ.

Так как гл. 21 НК РФ не содержит порядка определения общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, то компания вправе применять любой способ, избранный ею для этих целей, который закреплен в ее учетной политике. Аналогичный вывод можно сделать на основании Постановления ФАС Поволжского округа от 23 июля 2008 г. по делу N А06-333/08.

Отсутствие порядка определения общей величины совокупных расходов, закрепленного в учетной политике налогоплательщика, даст контролерам возможность настаивать на том, что доля расходов, приходящихся на необлагаемые операции, должна рассчитываться исходя из совокупности прямых и общехозяйственных расходов. Такая точка зрения изложена в Письмах Минфина России от 12 февраля 2013 г. N 03-07-11/3574, от 28 июня 2011 г. N 03-07-11/174, от 30 мая 2011 г. N 03-07-11/49 и других.

Не забывайте, что с 1 апреля 2014 г. в соответствии с п. 4 ст. 170 НК РФ эмитенты российских депозитарных расписок при использовании пропорционального метода расчета НДС могут не учитывать:

- сделки по размещению и (или) погашению российских депозитарных расписок;

- сделки по приобретению и реализации представляемых ценных бумаг, которые связаны с размещением и (или) погашением российских депозитарных расписок.

Как уже было отмечено выше, ведение раздельного учета требуется и экспортерам, причем на это прямо указано в п. 10 ст. 165 НК РФ. Как следует из указанной нормы, порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов, устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения. Об этом говорит и Минфин России в своем Письме от 29 апреля 2013 г. N 03-07-08/15125.

Причем вести раздельный учет сумм "входного" налога экспортерам нужно не только по расходам, имеющим непосредственное отношение к экспорту, но и по общехозяйственным расходам, на что указал Президиум ВАС РФ в Постановлении от 5 июля 2011 г. N 1407/11. Согласны с таким подходом и хранители Конституции Российской Федерации, о чем говорит Определение Конституционного Суда Российской Федерации от 4 июня 2013 г. N 966-О.

Если при экспортной реализации суммы "входного" налога по приобретенным ресурсам были приняты к вычету до момента определения налоговой базы, то экспортеру придется восстанавливать сумму налога. Напоминаем, что с 1 октября 2011 г. восстановленная сумма "входного" НДС по товарам подлежит вычету в том налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым товарам. На это указывает пп. 5 п. 3 ст. 170 НК РФ.

Восстановление сумм налога производится в налоговом периоде, в котором осуществляется отгрузка товаров на экспорт. Сегодня это прямо предусмотрено НК РФ. Аналогичные разъяснения на этот счет приведены и в Письме Минфина России от 5 мая 2011 г. N 03-07-13/01-15.

/"Налоги" (газета), 2014, N 44/

По мнению автора, экспортерам целесообразно закрепить в своей налоговой политике порядок восстановления налога в части основных средств и нематериальных активов, суммы НДС, по которым были приняты к вычету налогоплательщиком и которые используются в экспортных операциях.

Механизм восстановления налога, предлагаемый чиновниками, изложен в Письме Минфина России от 1 июня 2012 г. N 03-07-15/56, которое было направлено для использования в работе налоговыми органами Письмом ФНС России от 14 июня 2012 г. N ЕД-4-3/9872@ "О направлении Письма Минфина России".

Если плательщик НДС относится к категории налогоплательщиков - изготовителей товаров (работ, услуг) длительного цикла, то в налоговой политике ему следует отметить, использует ли он право, предоставляемое ему п. 13 ст. 167 НК РФ.

Напомним, что Перечень товаров (работ, услуг) длительного цикла утвержден Постановлением Правительства Российской Федерации от 28 июля 2006 г. N 468 "Об утверждении Перечней товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше 6 месяцев".

Как известно, по общему правилу, установленному п. 1 ст. 167 НК РФ, моментом определения налоговой базы признается наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Пункт 13 ст. 167 НК РФ позволяет указанной категории налогоплательщиков не платить суммы налога с полученных авансов.

Правда, чтобы воспользоваться такой возможностью, плательщик НДС должен:

- закрепить право, предоставленное ему п. 13 ст. 167 НК РФ в своей налоговой политике;

- вести раздельный учет операций по реализации товаров (работ, услуг) с длительным циклом и других операций, в том числе и по суммам "входного" налога, использованным для изготовления указанных товаров (работ, услуг);

- при получении аванса одновременно с налоговой декларацией представить в налоговые органы контракт с покупателем (копию такого контракта, заверенную подписью руководителя и главного бухгалтера), а также документ, выданный Минпромэнерго Российской Федерации, подтверждающий длительность производственного цикла товаров (работ, услуг), в котором указаны следующие сведения:

- наименование товаров (работ, услуг);

- срок их изготовления;

- наименование организации-изготовителя.

Для справки: Административный регламент предоставления Министерством промышленности и торговли Российской Федерации государственной услуги по выдаче документа, подтверждающего длительность производственного цикла товаров (работ, услуг) утвержден Приказом Минпромторга Российской Федерации от 7 июня 2012 г. N 750 и действует с 3 февраля 2013 г.

Если все требуемые условия выполнены, то моментом определения налоговой базы у такой категории плательщиков НДС признается день отгрузки товаров (работ, услуг).

Однако следует иметь в виду, что возможность не платить НДС при получении авансовых платежей "сдвигает" у указанной категории плательщиков НДС и момент применения налоговых вычетов, что вытекает из п. 7 ст. 172 НК РФ.

Согласно указанной норме вычеты по суммам "входного" налога по ресурсам, использованным при изготовлении товаров (работ, услуг) длительного цикла, производятся в момент определения налоговой базы, то есть в момент их отгрузки.

Если налогоплательщик входит в круг лиц, перечисленных в п. 5 ст. 170 НК РФ, то в учетной политике ему следует зафиксировать положение о том, используется им или нет право, предоставляемое п. 5 ст. 170 НК РФ.

В соответствии с п. 5 ст. 170 НК РФ определенные категории налогоплательщиков (банки, страховщики, негосударственные пенсионные фонды, организаторы торгов, клиринговые компании и некоторые другие) имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы налога, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

Так как при реализации товаров (работ, услуг), передаче имущественных прав и при получении авансов продавец обязан выставить покупателю счет-фактуру, то в своей налоговой политике налогоплательщик должен предусмотреть порядок нумерации исходящих счетов-фактур.

Напоминаем, что со 2 сентября 2010 г. счета-фактуры налогоплательщиком могут выставляться как на бумажном носителе, так и в электронной форме. Правда использование электронного счета-фактуры возможно только по взаимному согласию сторон сделки и наличия у них соответствующих совместимых технических средств.

Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи определен Приказом Минфина России от 25 апреля 2011 г. N 50н. Электронные форматы счета-фактуры, а также иных документов, используемых при расчетах по налогу на добавленную стоимость, утверждены Приказом ФНС России от 5 марта 2012 г. N ММВ-7-6/138@.

Законодательство по НДС не предусматривает специального порядка присвоения номеров указанным документам, в силу чего налогоплательщик вправе разработать его самостоятельно и утвердить его использование в налоговой политике.

Практическая деятельность показывает, что общепринятым способом нумерации счетов-фактур является присвоение номеров в порядке возрастания с начала календарного года. Тем не менее отсутствие законодательной методики нумерации счетов-фактур позволяет применять и иные способы, например присвоение счетам-фактурам номеров с начала налогового периода, месяца или даже дня! Главное, что требуется от плательщика НДС в этом случае, так это исключение возможности появления документов с одинаковыми порядковыми номерами. Это подтверждают и судьи в своем Постановлении ФАС Восточно-Сибирского округа от 21 октября 2008 г. N А19-15303/05-20-Ф02-5114/08 по делу N А19-15303/05-20.

Опыт работы со счетами-фактурами говорит о том, что нумерация указанных документов должна быть возрастающей и сквозной. О том, что счетам-фактурам номера присваиваются в порядке возрастания, сказано и в Письме ФНС России от 19 октября 2005 г. N ММ-6-03/886@ "О применении законодательства по косвенным налогам за II и III кварталы 2005 года".

Отдельное внимание следует уделить нумерации "авансовых" счетов-фактур. Для нумерации таких документов целесообразно предусмотреть использование префикса - буквенной приставки, идущей впереди основного номера документа, например АвN 00001.

Применение префикса по "авансовым" счетам-фактурам позволит продавцу избежать путаницы в отношении порядка выставления счетов-фактур, предусмотренного в отношении продаж, осуществляемых на условиях предварительной оплаты.

Не забудьте и о нумерации корректировочных счетов-фактур, которыми организации вправе пользоваться в необходимых случаях с 1 октября 2011 г.!

Кроме того, при наличии обособленных подразделений также следует продумать нумерацию счетов-фактур, выставляемых указанными структурными подразделениями фирм, которые, как известно, не являются самостоятельными плательщиками НДС.

При этом важно обеспечить сквозную нумерацию счетов-фактур в целом по организации, на это Минфин России указал еще в 2001 г. в своем Письме от 4 мая 2001 г. N 04-03-11/74. Причем как ее обеспечить налоговики разъяснили в своем Письме от 21 мая 2001 г. N ВГ-6-03/404 "О применении счетов-фактур при расчетах по налогу на добавленную стоимость". Как говорится в указанном Письме, для этих целей налогоплательщик может предусмотреть либо резервирование номеров по мере их выборки, либо использование составных номеров с использованием индекса обособленного подразделения. Избранный метод нумерации следует закрепить в налоговой политике.

Так как разработка формы счета-фактуры отнесена к компетенции Правительства Российской Федерации, то у плательщика НДС нет необходимости указывать в своей налоговой политике, какая форма счета-фактуры им используется.

Напоминаем, что с 1 апреля 2012 г. налогоплательщики обязаны использовать официальную форму счета-фактуры, утвержденную Постановлением Правительства РФ от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

Указанные правила помимо форм соответствующих счетов-фактур содержат еще и формы налоговых регистров по НДС, а также регламенты их заполнения (ведения).