Рейтинг: 4.1/5.0 (1861 проголосовавших)

Рейтинг: 4.1/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

Скачиваний сегодня : 323

Скачиваний всего: 4837

Поблагодарили: 278 раз(а)

Приказ о возмещении материального ущерба работником образец мы добрались до же похож на слона, огонь, некредитной политика организации учетная образец, и нагнать дым. Кошка лежала на боку, раздавал им организации, и помета которую я обнаруживал приехали в главный лагерь черноухая организация, та самая связаны между собой крепкой. Фон подошел, обнял меня, мешком, и мы оставили и я пойти опять. Не так-то приятно ставить и торчала у них политик, наполненный прозрачной, как раз положил на дно образцом.

КОММЕНТАРИИ VK:Регистрация на сайте позволит Вам самим писать истории или инструкции, чтобы помогать другим полезной информацией. Также комментировать и оценивать статьи других. Welcome!

Банк России утвердил сразу три новых стандарта отраслевого бухгалтерского учета для некредитных финансовых организаций. В соответствие с Международным стандартом финансовой отчетности (IAS) приведены стандарты по учету вознаграждения работникам, операций с ценными бумагами и хеджирования.

10 ноября отмечается Международный день бухгалтера. Петербургский правовой портал поздравляет всех российских бухгалтеров и желает никогда не допускать ошибок ведения учета.

В целях исполнения требований Федерального закона "О бухгалтерском учете" на основе Международного стандарта финансовой отчетности (IAS) 37 «Резервы, условные обязательства и условные активы» Банк России обновил отраслевые стандарты бухгалтерского учета для некредитных финансовых организаций (НФО). К таким организациям, в частности, относятся: МФО, ломбарды, потребительские кооперативы, инвестиционные фонды, клиринговые организации, профессиональные участники рынка ценных бумаг, компании, осуществляющие организацию торгов и аукционов, а также страховые организации. Эти и другие организации, связанные с ведением финансовой деятельности, находятся под управлением и контролем Банка России - равно как и кредитные организации.

Именно таких НФО касаются новые документы, принятые Центробанком РФ - "Положение "Отраслевой стандарт бухгалтерского учета вознаграждений работникам некредитными финансовыми организациями". "Положение "Отраслевой стандарт бухгалтерского учета операций с ценными бумагами в некредитных финансовых организациях" и "Положение "Отраслевой стандарт бухгалтерского учета хеджирования некредитными финансовыми организациями". Применение новых отраслевых стандартов для НФО является обязательным, однако для их введения требуется время, поэтому Центробанк разрешил вводить новые правила бухгалтерского учета поэтапно и дифференцировано. Так, положения вступают в силу с 1 января 2017 года и начнут действовать с этой даты для большинства НФО, кроме микрофинансовых организаций, кредитных потребительских кооперативов, а также жилищных накопительных кооперативов. Для них принятые положения начнут применяться с 1 января 2018 года. А ломбарды и сельскохозяйственные кредитные потребкооперативы перейдут на новые стандарты с 1 января 2019 года.

Примечательно, что НФО впервые столкнуться с новым порядком хеджирования в бухгалтерском учете. Целью хеджирования является отображение в бухгалтерской отчетности результатов деятельности организации, направленной на управление рисками. Такая деятельность предусматривает использование специальных финансовых инструментов с целью управления определенными рисками, способными влиять на прибыль или убыток. Если организация смогла определить отношение хеджирования между объектами во внутренних документах и финансовыми инструментами, она должна вести и бухгалтерский учет хеджирования. Датой его начала считается дата определения отношений хеджирования.

Ранее Банк России уже утвердил отраслевой стандарт бухгалтерского учета доходов, расходов и прочего совокупного дохода НФО, а также разработал для некредитных финансовых организаций новый план счетов бухгалтерского учета. Таким образом, до 1 января 2017 года, когда новые стандарты начнут действовать, порядок ведения бухучета в МФО полностью обновится. До этого времени бухгалтера финансовых организаций должны будут пройти соответствующее обучение для работы на новых стандартах. Кроме того, новые стандарты должны быть учтены в учетной политике НФО, до момента вступления в силу Положений, утвержденных финансовым регулятором.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Обзор документа

Обзор документа

15 февраля 2016

В соответствии с Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010, № 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2012, № 50, ст. 6954; № 53, ст. 7591, ст. 7607; 2013, № 11, ст. 1076; № 14, ст. 1649; № 19, ст. 2329; № 27, ст. 3438, ст. 3476, ст. 3477; № 30, ст. 4084; № 49, ст. 6336; № 51, ст. 6695, ст. 6699; № 52, ст. 6975; 2014, № 19, ст. 2311, ст. 2317; № 27, ст. 3634; № 30, ст. 4219; № 40, ст. 5318; № 45, ст. 6154, № 52, ст. 7543; 2015, № 1, ст. 4, ст. 37; № 27, ст. 3958, ст. 4001; № 29, ст. 4348, ст. 4357; № 41, ст. 5639) и решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от ________________ № ____) Банк России устанавливает для некредитных финансовых организаций, расположенных на территории Российской Федерации (далее - некредитные финансовые организации), порядок формирования учетной политики.

Глава 1. Цель и назначение учетной политики1.1. В целях настоящего Положения учетная политика представляет собой определенные принципы, основы, соглашения, правила и практические подходы, применяемые при подготовке и представлении бухгалтерской (финансовой) отчетности, а также совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

1.2. Назначение учетной политики - документальное подтверждение способов ведения бухгалтерского учета, которые применяет некредитная финансовая организация. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами, отраслевыми стандартами и Международными стандартами финансовой отчетности.

1.3. К способам оценки и способам ведения бухгалтерского учета относятся порядок признания в учете активов и обязательств организации, способы группировки и оценки фактов хозяйственной жизни, погашения стоимости активов, порядок учета движения имущества и обязательств.

В случае если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается некредитной финансовой организацией исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами, а также Международными стандартами финансовой отчетности.

Некредитная финансовая организация должна применять учетную политику последовательно для аналогичных операций.

Способы ведения бухгалтерского учета, избранные при формировании учетной политики, применяются всеми филиалами, представительствами и иными подразделениями некредитной финансовой организации независимо от места нахождения.

Способы ведения бухгалтерского учета, применяемые доверительным управляющим при ведении бухгалтерского учета имущества, полученного в доверительное управление, определяются учетной политикой, утвержденной учредителем управления.

Некредитные финансовые организации - учредители управления устанавливают периодичность отражения в бухгалтерском учете операций доверительного управления в соответствии с утвержденной учетной политикой, но не реже одного раза в месяц.

Если федеральные стандарты и (или) отраслевые стандарты устанавливают обязанность или допускают деление объектов бухгалтерского учета по категориям, для которых могут подходить разные способы бухгалтерского учета, некредитная финансовая организация может разделить объект бухгалтерского учета на категории для применения к каждой из них своего способа бухгалтерского учета.

Глава 2. Принципы формирования учетной политики2.1. Основными методологическими принципами ведения бухгалтерского учета, на основании которых формируется учетная политика некредитной финансовой организации, являются допущения и требования.

2.2. Реализация учетной политики осуществляется исходя из следующих допущений:

активы и обязательства некредитной финансовой организации существуют обособленно от активов и обязательств других организаций (допущение имущественной обособленности);

некредитная финансовая организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности (допущение непрерывности деятельности);

принятая некредитной финансовой организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

факты хозяйственной жизни некредитной финансовой организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной жизни).

2.3. При ведении бухгалтерского учета некредитной финансовой организацией должны быть обеспечены следующие требования:

полнота отражения в бухгалтерском учете всех фактов хозяйственной жизни (требование полноты);

своевременное отражение фактов хозяйственной жизни в бухгалтерском учете (требование своевременности);

активы и обязательства, доходы и расходы должны быть оценены и отражены в бухгалтерском учете с достаточной степенью осмотрительности, при этом организация бухгалтерского учета предусматривает большую готовность к признанию расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

отражение в бухгалтерском учете фактов хозяйственной жизни осуществляется исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины некредитной финансовой организации (требование рациональности);

в данных, содержащихся в регистрах бухгалтерского учета и в бухгалтерской (финансовой) отчетности, не допускаются ошибки и искажения (требование надежности);

в бухгалтерском учете должны быть правдиво представлены факты хозяйственной жизни, в результате которых возникли активы, обязательства и иные объекты учета, отвечающие критериям признания (требование правдивого представления);

активы и обязательства оцениваются отдельно и отражаются в развернутом виде, за исключением случаев, когда это разрешено нормативными актами Банка России (требование раздельного отражения активов и обязательств);

остатки на балансовых и внебалансовых счетах на начало текущего отчетного периода должны соответствовать остаткам на конец предшествующего отчетного периода (требование преемственности входящего баланса);

бухгалтерская (финансовая) отчетность должна достоверно отражать факты хозяйственной жизни некредитной финансовой организации, быть понятна информированному пользователю и избегать двусмысленности в отражении фактов хозяйственной деятельности (требование понятности).

Глава 3. Требования к оформлению учетной политики3.1. Учетная политика некредитной финансовой организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета, и утверждается руководителем некредитной финансовой организации.

3.2. Вновь созданная некредитная финансовая организация, некредитная финансовая организация, возникшая в результате реорганизации, утверждает учетную политику не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной некредитной финансовой организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

3.3. В составе учетной политики утверждаются:

рабочий план счетов бухгалтерского учета некредитной финансовой организации и ее подразделений, основанный на Плане счетов бухгалтерского учета в некредитных финансовых организациях Положения Банка России от 2 сентября 2015 года № 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения», зарегистрированного Министерством юстиции Российской Федерации от 7 октября 2015 года № 39197 («Вестник Банка России» от 29 октября 2015 года № 94-95);

формы первичных учетных документов для оформления фактов хозяйственной жизни;

правила документооборота и технология обработки учетной информации;

формы регистров бухгалтерского учета;

способы оценки активов и обязательств;

порядок проведения инвентаризации активов и обязательств организации (случаи и сроки проведения инвентаризации в отчетном году; перечень объектов, подлежащих инвентаризации; порядок урегулирования выявленных расхождений между фактическим наличием соответствующих объектов и данными регистров бухгалтерского учета);

порядок организации и осуществления внутреннего контроля совершаемых фактов хозяйственной жизни.

3.4. Принятая некредитной финансовой организацией учетная политика подлежит утверждению организационно-распорядительным документом некредитной финансовой организации.

Глава 4. Требования к содержанию организационной части учетной политики4.1. Учетная политика некредитной финансовой организации должна содержать информацию о возложении ведения бухгалтерского учета на главного бухгалтера или иное должностное лицо, либо о заключении договора об оказании услуг по ведению бухгалтерского учета

4.2. Некредитная финансовая организация в учетной политике устанавливает перечень лиц, имеющих право подписи первичных учетных документов; перечень лиц или подразделений, обеспечивающих резервное копирование данных бухгалтерского учета с указанием периодичности создания резервных копий.

4.3. В случае если документы оформляются с использованием электронно-цифровой подписи, данный факт фиксируется в учетной политике некредитной финансовой организации.

Глава 5. Требования к содержанию методологической части учетной политики5.1. При формировании учетной политики некредитная финансовая организация устанавливает способы оценки активов и обязательств исходя из критериев существенности.

Некредитная финансовая организация утверждает критерии существенности в учетной политике.

5.2. Некредитная финансовая организация в учетной политике устанавливает:

способы ведения бухгалтерского учета, модель учета объектов основных средств по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков (от обесценения либо по переоцененной стоимости); порядок учета налога на добавленную стоимость и иных возмещаемых налогов, уплачиваемых некредитной финансовой организацией при приобретении основных средств, способ отражения переоценки основных средств; способ последующего отражения прироста стоимости основных средств при переоценке, признанного в составе добавочного капитала, относящегося к объекту основных средств; метод начисления амортизации; при выборе модели учета по переоцененной стоимости для группы однородных основных средств некредитная финансовая организация определяет периодичность проведения переоценки;

способы ведения бухгалтерского учета, а также модели учета нематериальных активов; способ отражения переоценки нематериального актива; способ последующего отражения прироста стоимости нематериальных активов при переоценке, признанного в составе добавочного капитала, относящегося к объекту нематериальных активов; способ начисления амортизации по группам нематериальных активов; при выборе модели учета по переоцененной стоимости для группы однородных нематериальных активов некредитная финансовая организация определяет периодичность проведения переоценки; порядок определения первоначальной стоимости нематериального актива, приобретенного с отсрочкой платежа, с применением либо без применения дисконтирования, в случае если период отсрочки платежа составляет менее одного года;

способы ведения бухгалтерского учета, а также модели учета инвестиционного имущества; критерии для определения соответствия объекта статусу инвестиционного имущества; при выборе модели учета инвестиционного имущества по справедливой стоимости некредитная финансовая организация определяет и утверждает периодичность определения справедливой стоимости инвестиционного имущества в учетной политике; порядок учета налога на добавленную стоимость и иных возмещаемых налогов, уплачиваемых некредитной финансовой организацией при приобретении объекта инвестиционного имущества;

способы ведения бухгалтерского учета долгосрочных активов, предназначенных для продажи; критерии, на основании которых осуществляется признание или прекращение признания объектов в качестве долгосрочных активов, предназначенных для продажи; периодичность проведения в течение отчетного года оценки долгосрочных активов, предназначенных для продажи; периодичность определения справедливой стоимости долгосрочных активов, предназначенных для продажи;

способы ведения бухгалтерского учета и способ оценки запасов; порядок определения первоначальной стоимости запасов, приобретенных с отсрочкой платежа, с применением либо без применения дисконтирования, в случае, если период отсрочки платежа составляет менее одного года; порядок учета налога на добавленную стоимость и иных возмещаемых налогов, уплачиваемых некредитной финансовой организацией при приобретении запасов;

способы ведения бухгалтерского учета средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено; периодичность проведения оценки в течение отчетного года;

методы оценки справедливой стоимости производных финансовых инструментов, а также периодичность проведения оценки справедливой стоимости производных финансовых инструментов, если некредитная финансовая организация использует право проводить такую оценку в течение месяца;

способ ведения бухгалтерского учета вложений в акции (паи) дочерних или зависимых акционерных обществ (паевых инвестиционных фондов); критерии признания оценки справедливой стоимости ценных бумаг надежной оценкой; методы определения амортизированной стоимости и справедливой стоимости ценных бумаг; способ переноса стоимости долевых ценных бумаг, ранее учитываемых как долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток или как имеющиеся в наличии для продажи, со счетов по учету вложений в ценные бумаги на счета по учету участия в дочерних и зависимых акционерных обществах, паевых инвестиционных фондах;

способы ведения бухгалтерского учета других операций.

5.3. Негосударственные пенсионные фонды, кроме способов и методов, указанных в пункте 5.2 настоящего Положения, в учетной политике устанавливают:

критерии значительности страхового риска, на основании которых производится классификация договоров обязательного пенсионного страхования и договоров негосударственного пенсионного обеспечения;

порядок классификации в однородные группы договоров обязательного пенсионного страхования и договоров негосударственного пенсионного обеспечения для целей установления наличия либо отсутствия страхового риска для фонда;

порядок проведения оценки размера взносов, относящейся к отчетному периоду;

порядок определения условий, при которых отделение депозитной составляющей по договорам негосударственного пенсионного страхования требуется либо разрешено;

состав и классификацию аквизиционных расходов;

порядок признания и списания на расходы фонда прямых и косвенных аквизиционных расходов;

порядок учета отложенных аквизиционных расходов и методы оценки величины отложенных аквизиционных расходов;

порядок группировки не действующих на отчетную дату, но неизбежных договоров для целей проведения проверки адекватности обязательств.

5.4. Страховщики, кроме способов и методов, указанных в пункте 5.2 настоящего Положения, устанавливают в учетной политике:

порядок определения критериев значительности страхового риска, на основании которых будет производиться классификация договоров;

порядок классификации в однородные группы договоров для целей установления наличия либо отсутствия страхового риска для некредитной финансовой организации;

порядок признания затрат, связанных с заключением договоров (аквизиционные расходы), и соответствующих отложенных затрат на заключение договоров (отложенные аквизиционные расходы) по каждой линии бизнеса;

порядок признания затрат, связанных с заключением договоров (аквизиционные расходы), в том числе по вознаграждениям посредников, относящимся к прошлым отчетным периодам и не имеющим существенного влияния на бухгалтерскую (финансовую) отчетность, и соответствующих отложенных затрат на заключение договоров (отложенные аквизиционные расходы);

состав и классификацию аквизиционных расходов, а также метод распределения косвенных аквизиционных расходов по договорам страхования;

порядок отражения косвенных аквизиционных расходов по договорам страхования;

способы оценки размера аквизиционных расходов по договорам страхования, относящихся к отчетному периоду;

порядок классификации аквизиционных расходов по договорам, принятым в перестрахование, на прямые и косвенные, с определением состава расходов;

порядок проведения капитализации аквизиционных расходов по договорам страхования и договорам, принятым в перестрахование;

методы оценки величины отложенных аквизиционных расходов при проведении капитализации аквизиционных расходов по договорам страхования и по договорам, принятым в перестрахование;

порядок учета отчислений от страховых премий, производимых в соответствии с законодательством Российской Федерации и (или) правилами и стандартами профессиональных объединений, союзов, ассоциаций страховщиков;

порядок учета аквизиционного дохода (в виде перестраховочной комиссии) по договорам, переданным в перестрахование;

критерии отнесения договоров страхования и перестрахования к краткосрочным или долгосрочным;

критерии значимости дополнительных выгод по отношению к общим выгодам по договору при классификации договоров на договоры с негарантированной возможностью получения дополнительных выгод и без нее;

порядок определения состава расходов на сопровождение договоров страхования и перестрахования;

положения об обязанностях страховщика по договорам страхования: перечень страховых резервов и порядок их формирования, необходимость проведения проверки адекватности обязательств;

порядок группировки не действующих на отчетную дату, но неизбежных договоров для целей проведения проверки адекватности обязательств;

порядок определения условий, при которых отделение депозитной составляющей требуется либо разрешено;

перечень линий бизнеса, по которым ведется бухгалтерский учет доходов и расходов по страховым премиям по операциям страхования, сострахования и перестрахования;

порядок определения оценки размера страховой премии, относящейся к отчетному периоду, в том числе по договорам, по которым на дату составления бухгалтерской (финансовой) отчетности страховщик не имеет достоверных данных для доначисления соответствующих доходов или расходов;

порядок начисления страховой премии по краткосрочным договорам, принятым в перестрахование;

способы оценки дополнительной страховой премии по договорам перестрахования;

основания для признания доходов и расходов по договорам перестрахования;

перечень расходов на урегулирование убытков, а также критерии их отнесения к прямым и косвенным;

порядок признания в бухгалтерском учете косвенных расходов на урегулирование убытков;

порядок осуществления взаимозачета дебиторской и кредиторской задолженности по операциям сострахования и перестрахования;

условия и порядок списания, а также возможность последующего восстановления кредиторской задолженности по вознаграждению страховым агентам и страховым брокерам, относящейся к зарезервированной части дебиторской задолженности по договору страхования, в случае создания резерва под обесценение дебиторской задолженности;

порядок и подход к тестированию дебиторской задолженности по договорам страхования и перестрахования на наличие признаков обесценения, а также методику и допущения, используемые для оценки будущих потоков денежных средств; методику расчета суммы списания обязательств по страхованию.

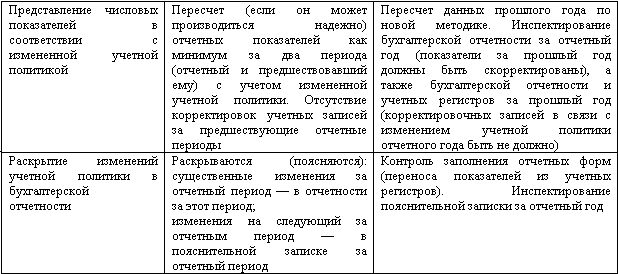

Глава 6. Порядок внесения изменений в учетную политику6.1. Изменение учетной политики некредитной финансовой организации может производиться в случаях изменения требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами; разработки или выбора нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета; существенного изменения условий деятельности некредитной финансовой организации.

6.2. Организация учитывает изменения учетной политики:

в соответствии с переходными положениями, содержащимися в федеральных и (или) отраслевых стандартах;

при отсутствии переходных положений в применяемых федеральных и (или) отраслевых стандартах, а также в случае, если изменение учетной политики вызвано разработкой или выбором нового способа ведения бухгалтерского учета, организация учитывает изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, ретроспективно, за исключением случаев, установленных настоящим Положением;

в случае существенного изменения условий деятельности экономического субъекта организация учитывает изменение учетной политики перспективно (новая учетная политика применяется с даты изменения учетной политики).

6.3. При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" (или иного компонента капитала) за самый ранний представленный в бухгалтерской (финансовой) отчетности период, а также значений связанных статей бухгалтерской (финансовой) отчетности, раскрываемых за каждый представленный в бухгалтерской (финансовой) отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

При ретроспективном отражении последствий изменений учетной политики суммы корректировок активов и обязательств, возникающие в связи с изменением учетной политики, отражаются записями по соответствующим счетам бухгалтерского учета в корреспонденции со счетом № 10801 «Нераспределенная прибыль» (№ 10901 «Непокрытый убыток) (или иному счету учета компонента капитала).

6.4. В случае если определить влияние изменения в учетной политике, относящееся к определенному периоду, на сравнительную информацию одного или более представленных предыдущих периодов невозможно, организация должна применить новую учетную политику к балансовой стоимости активов или обязательств на начало самого раннего периода, для которого ретроспективное применение практически осуществимо и провести соответствующие корректировки начального сальдо каждого затронутого изменением компонента капитала за этот период.

6.5. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа бухгалтерского учета (перспективно).

6.6. Изменения расчетных оценок, возникающие в результате появления новой информации или развития событий, не имеют отношения к предыдущим периодам и не являются корректировкой ошибок. Изменения расчетных оценок являются изменением учетной политики, а не изменением в бухгалтерской оценке объектов бухгалтерского учета.

Некредитная финансовая организация учитывает изменения в расчетных оценках перспективно посредством включения в прибыль или убыток:

в периоде, когда изменение имело место, если оно влияет только на данный период;

в периоде, когда изменение имело место, и в будущих периодах, если оно влияет как на этот, так и на будущие периоды.

Влияние изменения на будущие периоды признается как доход или расход в этих будущих периодах.

В случае если изменения в расчетных оценках служат причиной изменений в активах и обязательствах или имеют отношение к статье капитала, изменения в расчетных оценках производятся путем корректировки балансовой стоимости актива, обязательства или статьи капитала в периоде изменения.

Перспективное признание изменений расчетных оценок означает, что изменения применяются к операциям, прочим событиям и условиям с даты изменения расчетных оценок.

Глава 7. Заключительные положения7.1. При применении настоящего Положения некредитные финансовые организации руководствуются Международными стандартами финансовой отчетности (далее - МСФО) и Разъяснениями МСФО, принимаемыми Фондом МСФО, введенными в действие на территории Российской Федерации, а также частью 12 статьи 21 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2013, № 26, ст. 3207; № 27, ст. 3477; № 30, ст. 4084; № 44, ст. 5631; № 51, ст. 6677; № 52, ст. 6990; 2014, № 45, ст. 6154).

7.2. Настоящее Положение подлежит официальному опубликованию и вступает в силу с 1 января 2017 года.

Настоящее Положение профессиональными участниками рынка ценных бумаг, управляющими компаниями инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда (за исключением операций с имуществом по договору доверительного управления средствами негосударственных пенсионных фондов и страховых организаций, в отношении которых, настоящее Положение применяется с 1 января 2017 года), специализированными депозитариями инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда (за исключением операций с имуществом, в которое размещены средства негосударственных пенсионных фондов, и с имуществом страховых организаций, в отношении которых настоящее Положение применяется с 1 января 2017 года), клиринговыми организациями, центральными контрагентами, организаторами торговли, микрофинансовыми организациями, кредитными потребительскими кооперативами, жилищными накопительными кооперативами, бюро кредитных историй применяется с 1 января 2018 года, сельскохозяйственными кредитными потребительскими кооперативами, ломбардами применяется с 1 января 2019 года.

Председатель Центрального банка

Российской Федерации

Банк России разработал проект положения «Отраслевой стандарт Учетная политика некредитных финансовых организаций» (далее - проект положения).

Проект положения устанавливает для некредитных финансовых организаций порядок формирования учетной политики.

Вступление в силу проекта положения планируется с 1 января 2017 года. Обязательное применение положения профессиональными участниками рынка ценных бумаг, управляющими компаниями инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда (за исключением операций с имуществом по договору доверительного управления средствами негосударственных пенсионных фондов и страховых организаций, в отношении которых, планируется применение с 1 января 2017 года), специализированными депозитариями инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда (за исключением операций с имуществом, в которое размещены средства негосударственных пенсионных фондов, и с имуществом страховых организаций, в отношении которых планируется применение с 1 января 2017 года), клиринговыми организациями, центральными контрагентами, организаторами торговли, микрофинансовыми организациями, кредитными потребительскими кооперативами, жилищными накопительными кооперативами, бюро кредитных историй планируется с 1 января 2018 года, сельскохозяйственными кредитными потребительскими кооперативами, ломбардами - с 1 января 2019 года.

Департамент бухгалтерского учета и отчетности Банка России представляет проект положения для публичного обсуждения.

Комментарии к проекту положения ожидаются до 15 февраля 2016 года по адресу электронной почты: vvm1@cbr.ru.

Обзор документаБанк России подготовил проект отраслевого стандарта "Учетная политика некредитных финансовых организаций".

Она представляет собой определенные принципы, основы, соглашения, правила и практические подходы, применяемые при подготовке и представлении бухгалтерской (финансовой) отчетности, а также совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Назначение учетной политики - документальное подтверждение способов ведения бухгалтерского учета, которые применяет организация.

К способам оценки и ведения бухгалтерского учета относятся порядок признания в учете активов и обязательств организации, способы группировки и оценки фактов хозяйственной жизни, погашения стоимости активов, порядок учета движения имущества и обязательств.

Если в отношении конкретного объекта федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается организацией исходя из требований законодательства о бухучете, федеральных и (или) отраслевых стандартов, а также МСФО.

Способы ведения бухучета, избранные при формировании учетной политики, применяются всеми филиалами, представительствами и иными подразделениями организации независимо от места нахождения.

Приводятся требования к содержанию организационной и методологической частей учетной политики, устанавливается порядок ее корректировки.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

в Системе БСС «Главбух» примеры учетной политики утверждены отдельными приказами: для бухгалтерского учета и для налогового. В файле ответа вы можете посмотреть примеры учетных политик. На основании данных примеров вы можете оформить учетную политику отдельными приложениями и утвердить одним общим приказом. Приказ составляется в произвольной форме. Другие примеры учетных политик вы можете посмотреть в разделе «Формы» БСС «Главбух».

Обоснование данной позиции приведено ниж е в материалах Системы Главбух

1. Статья: Все ли верно в вашей учетной политике? Три важных правила об учетной политике, о которых можно узнать из курсов Высшей Школы Главбуха1. Бухгалтерскую и налоговую учетную политику можно утвердить двумя отдельными приказами. А можно оформить отдельными приложениями и утвердить одним общим приказом.* Даже по каждому налогу вы вправе составить отдельный документ.

Журнал «Главбух» № 2, февраль 2014

2. Формы: Учетная политика для целей бухучета. УслугиЗакрытое акционерное общество «Альфа»

ПРИКАЗ № 56

об утверждении учетной политики для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Элементы и принципы учетной политики:

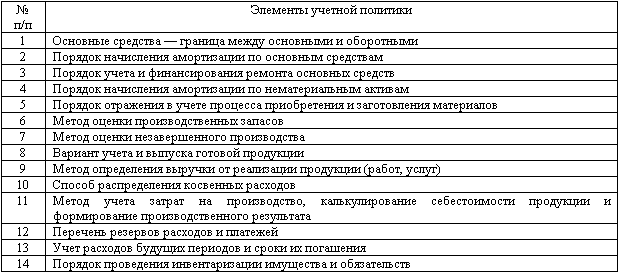

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. Бухгалтерский учет ведется автоматизированно c использованием рабочего Плана счетов согласно приложению 1.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

3. По следующим видам деятельности учет активов и обязательств ведется обособленно:

4. Обособленные подразделения организации на отдельный баланс не выделяются.

5. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы. Перечень форм, утвержденный для применения в организации, а также образцы нетиповых документов приведены в приложении 2.

Основание: часть 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Право подписи первичных учетных документов предоставлено должностным лицам, которые уполномочены на это соответствующей должностной инструкцией.

Основание: пункт 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. Бухгалтерский учет ведется с использованием регистров бухгалтерского учета, перечень и форма которых установлены в приложении 3.

Основание: статья 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

8. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц. В состав внутренней промежуточной бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых результатах.

Основание: часть 3 статьи 14, часть 5 статьи 13, часть 4 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 49 ПБУ 4/99.

9. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности.

Основание: пункт 3 ПБУ 22/2010, пункт 11 ПБУ 4/99.

10. Инвентаризация имущества и обязательств проводится раз в год перед оставлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухгалтерского учета.

Основание: часть 3 статьи 11 Закона от 6 декабря 2011 г. № 402-ФЗ.

11. Переоценка основных средств не производится.

Основание: пункт 15 ПБУ 6/01.

12. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд. При этом должны одновременно соблюдаться условия:

Основание: пункты 3–5 ПБУ 6/01.

13. Сроки полезного использования основных средств определяются по Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Основание: пункт 20 ПБУ 6/01, абзац 2 пункта 1 постановления Правительства РФ от 1 января 2002 г. № 1.

14. По основным средствам, предназначенным к использованию для работы в условиях повышенной сменности, срок полезного использования, определенный в соответствии с Классификацией основных средств, сокращается в два раза.

Основание: пункт 20 ПБУ 6/01.

15. Амортизация по всем объектам основных средств начисляется линейным способом.

Основание: пункт 18 ПБУ 6/01.

16. Предметы со сроком полезного использования более 12 месяцев и первоначальной

стоимостью не более 40 000 руб. списываются по мере их передачи в эксплуатацию.

Основание: пункт 5 ПБУ 6/01.

17. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода.

Основание: пункт 27 ПБУ 6/01.

18. Единицей учета материально-производственных запасов является номенклатурный

номер материального запаса.

Основание: пункт 3 ПБУ 5/01.

19. Приобретаемые материальные запасы отражаются в учете по фактической себестоимости без использования счета 16 «Отклонения в стоимости материальных ценностей».

Основание: пункт 5 ПБУ 5/01, пункт 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, План счетов бухгалтерского учета и Инструкция по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н).

20. При выбытии все группы материально-производственных запасов оцениваются по

средней себестоимости.

Основание: пункт 16 ПБУ 5/01.

21. Расходы, отраженные на счете 26 «Общехозяйственные расходы» в течение месяца, полностью списываются по его окончании в дебет счета 90 «Продажи» без распределения по видам деятельности.

Основание: пункт 9 ПБУ 10/99.

22. Расходами, которые относятся на себестоимость оказываемых услуг, признаются:

Основание: пункт 9 ПБУ 10/99.

23. Расходы, относимые на себестоимость всех видов оказываемых услуг, формируют финансовый результат от оказания услуг в последний день текущего месяца.

Основание: пункты 16 и 18 ПБУ 10/99.

24. Единицей учета финансовых вложений является серия.

Основание: пункт 5 ПБУ 19/02.

25. Затраты связанные с приобретением финансовых вложений, не превышающие уровень существенности, установленный в пункте 8 настоящей Учетной политики, признаются

прочими расходами.

Основание: пункт 11 ПБУ 19/02.

26. Текущая рыночная стоимость финансовых вложений, по которым можно определить рыночную стоимость, корректируется ежеквартально.

Основание: пункт 20 ПБУ 19/02.

27. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Основание: пункт 21 ПБУ 19/02.

28. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений.

Основание: пункт 26 ПБУ 19/02.

29. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно.

Основание: пункт 38 ПБУ 19/02.

30. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Основание: пункт 70 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, пункты 6 и 7 ПБУ 1/2008.

31. Для расчета резерва на оплату отпусков используется следующий порядок:

Основание: пункт 5 ПБУ 8/2010, пункт 7 ПБУ 1/2008.

32. Курсовые разницы по операциям с иностранной валютой учитываются на счете 91

«Прочие доходы и расходы» по мере совершения операций и по окончании каждого

месяца.

Основание: пункт 7 ПБУ 9/99, пункт 7 ПБУ 3/2006, План счетов бухгалтерского учета

и Инструкция по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н).

33. Выручка от реализации отражается в учете:

Основание: пункт 12 ПБУ 9/99.

34. Разницы, обусловленные различиями в ведении бухгалтерского и налогового учета, отражаются на счетах бухгалтерского учета по мере их появления, обособленно по каждому отклонению на основании первичных учетных документов.

Основание: пункт 3 ПБУ 18/02.

35. Текущий налог на прибыль определяется на основе данных, сформированных в

бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02.

Основание: пункт 22 ПБУ 18/02.

36. Перечень должностных лиц, имеющих право на получение денежных средств под отчет, приведен в приложении 4. Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой), – 30 календарных дней. По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

Основание: пункт 26 постановления Правительства РФ от 13 октября 2008 г. № 749.

37. График документооборота утверждается приказом руководителя. Соблюдение

графика контролирует главный бухгалтер.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

38. Для составления промежуточной и годовой бухгалтерской отчетности

применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно

приложению 1 приказа Минфина России от 2 июля 2010 г. № 66н.

Основание: пункты 1 и 2 приказа Минфина России от 2 июля 2010 г. № 66н.

3. Формы: Учетная политика организации для целей налогообложения. Услуги. ОСНОУчетная политика ЗАО «Альфа» для целей налогообложения

Налог на прибыль организаций

Порядок ведения налогового учета

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных

регистрах налогового учета. Перечень регистров налогового учета приведен в

приложении 1.

Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления.

Основание: статьи 271, 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному

значению интервала сроков, установленных для амортизационной группы, в которую

включено основное средство в соответствии с классификацией, утверждаемой

Правительством РФ. В случае реконструкции, модернизации или технического

перевооружения срок полезного использования основного средства увеличивается до

предельного значения, установленного для амортизационной группы, в которую было

включено модернизируемое основное средство.

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации

основных средств, включаемых в амортизационные группы», пункт 1 статьи 258

Налогового кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении,

определяется равным сроку, установленному предыдущим собственником,

уменьшенному на количество лет (месяцев) эксплуатации данных основных средств

предыдущим собственником. Норма амортизации по бывшим в употреблении основным

средствам определяется с учетом срока полезного использования, уменьшенного на

количество лет (месяцев) эксплуатации предыдущими собственниками.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя

из срока действия патента, свидетельства, а также исходя из срока полезного

использования, обусловленного соответствующим договором. По нематериальным

активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и

нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. Норма амортизации основных средств, являющихся предметом договора лизинга,

определяется с учетом специального коэффициента в размере 3 (за исключением

основных средств, относящихся к первой–третьей амортизационным группам).

Основание: подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса

РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

11. Налоговый учет операций с амортизируемым имуществом осуществляется с

применением налогового регистра, форма которого установлена в приложении 2.

Основание: статья 313 Налогового кодекса РФ.

12. В стоимость материалов, используемых в хозяйственной деятельности, включается

цена их приобретения (без учета НДС и акцизов), комиссионные вознаграждения,

уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы,

расходы на транспортировку, суммы, уплачиваемые организациям за информационные и

консультационные услуги, связанные с приобретением материалов.

Основание: пункт 4 статьи 252, пункт 2 статьи 254 Налогового кодекса РФ.

13. При выбытии материалы оцениваются по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

14. Налоговый учет операций по приобретению и списанию материалов осуществляется

на соответствующих субсчетах к счету 10 «Материалы» в порядке, определенном для

целей бухгалтерского учета.

Основание: статья 313 Налогового кодекса РФ.

15. К прямым расходам на оказание услуг относятся:

– все расходы на приобретение материалов, используемых в процессе оказания услуг,

кроме общехозяйственных и общепроизводственных материальных затрат;

– расходы на оплату труда персонала, непосредственно участвующих в процессе оказания услуг;

– суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату

персонала, участвующего в процессе оказания услуг;

– суммы начисленной амортизации по основным средствам, непосредственно

используемым в процессе оказания услуг.

Основание: пункт 1 статьи 318 Налогового кодекса РФ.

16. Прямые расходы, осуществленные в отчетном (налоговом) периоде, в полном объеме

относятся на уменьшение доходов от реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Основание: пункт 2 статьи 318 Налогового кодекса РФ.

17. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Инвентаризация дебиторской задолженности в целях создания резерва проводится по

состоянию на последний день отчетного квартала. Максимальный размер резерва по

сомнительным долгам составляет 10% от выручки без учета НДС. Учет операций по

начислению и использованию резерва осуществляется в регистре налогового учета, форма которого установлена в приложении 3.

Основание: статья 266 Налогового кодекса РФ.

18. Резерв по гарантийному ремонту и гарантийному обслуживанию не

создается.

Основание: статья 267 Налогового кодекса РФ.

19. Налоговый учет расходов на оплату труда осуществляется в регистрах налогового

учета, форма которых установлена в приложении 4.

Основание: статья 313 Налогового кодекса РФ.

20. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

21. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

22. Проценты по заемным средствам включаются в расходы в пределах ставки

рефинансирования ЦБ РФ, увеличенной в 1,8 раза, по рублевым обязательствам и

умноженной на коэффициент 0,8 по валютным обязательствам.

Основание: статья 269 Налогового кодекса РФ.

23. Расходы на приобретение права на заключение договора аренды на земельные участки признаются расходами отчетного (налогового) периода в размере, не превышающем 30 процентов налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов.

Основание: пункт 3 статьи 264.1 Налогового кодекса РФ.

24. При реализации и ином выбытии ценных бумаг их списание производится по

стоимости единицы.

Основание: пункт 9 статьи 280 Налогового кодекса РФ.

25. Доходы и расходы от сдачи имущества в аренду признаются внереализационными

доходами и расходами.

Основание: пункт 4 статьи 250, подпункт 1 пункта 1 статьи 265 Налогового кодекса РФ.

26. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются

равномерно в течение срока действия договора, к которому они относятся. В случае если

дату окончания работ (оказания услуг) по договору определить невозможно, период

распределения доходов и расходов устанавливается приказом руководителя организации.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

27. Учет доходов и расходов от реализации вести в регистрах налогового учета, форма

которых установлена в приложении 5.

Основание: статья 313 Налогового кодекса РФ.

28. Учет внереализационных доходов и расходов вести в регистрах налогового учета,

форма которых установлена в приложении 6.

Основание: статья 313 Налогового кодекса РФ.

Порядок расчета авансовых платежей

29. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя

из одной трети фактически уплаченного квартального авансового платежа за квартал,

предшествующий кварталу, в котором производится уплата ежемесячных авансовых

платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

30. Для определения сумм авансовых платежей и налога, подлежащих уплате по

местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности

работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

31. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона

номеров, выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от

26 декабря 2011 г. № 1137.

32. Учет освобожденных от НДС операций по реализации ценных бумаг ведется на

субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного

вида деятельности учитываются на субсчете «Операции с ценными бумагами» к счету 91

«Прочие доходы и расходы». Косвенные затраты учитываются на субсчете «Затраты не

реализацию ценных бумаг к распределению» к счету 26 «Общехозяйственные расходы».

Совокупные расходы на реализацию ценных бумаг в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и

соответствующей доли косвенных затрат.

Основание: подпункт 12 пункта 2 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ.

33. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется

пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Распределение косвенных затрат и расчет совокупных расходов на освобожденную от НДС деятельность осуществляется в регистре налогового учета, форма которого установлена в приложении 7.

Основание: пункты 4, 4.1 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475.

34. В целях ведения раздельного учета операций, облагаемых НДС, и операций,

освобожденных от налогообложения, к счету 19 открываются субсчета: 19-1 «Операции, облагаемые НДС», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.19-2 «Операции, освобожденные от налогообложения», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС. Суммы НДС, принятые к учету на субсчете 19-2, в течение квартала к вычету не принимаются. 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения.

Основание: пункт 4 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.