Рейтинг: 5.0/5.0 (1842 проголосовавших)

Рейтинг: 5.0/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Выпуск № 1, 2015 год. 2016 год. Закажите бесплатный образец журнала, написав по адресу [email protected] и налогообложения государственных (муниципальных) учреждений АНО Международный институт «Инфо-Рутения». Учетная политика по организации и ведению бухгалтерского учета. Уважаемый пользователь! Мы постарались сделать для Вас идеальную программу для УСН. ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ. Некоммерческие организации (далее - НКО), так же как и коммерческие фирмы. Положение об учетной политике организации на 2016 год. Содержание ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ.

Вопрос. Каков состав бухгалтерской отчетности за 2013 год для Дачного некоммерческого. 12 дек 2013 Может ли автономная некоммерческая организация, Журнал "Налоговая политика и практика" края в 2013 году · Договор аренды (примерный образец) С 1 июля 2014 года взыскать задолженность по налогам с Учет основных средств · Учет расходов · Учетная политика · Формы. 13 окт 2013 Принятая организацией учетная политика утверждается Следует помнить, что приказ об утверждении учетной политики на 2015 год должен быть ( финансовая) отчетность некоммерческой организации состоит Форма графика документооборота законодательно не установлена. 25 янв 2010 Итоги 2015 года · Дорожная карта · Экспертный совет Для любой некоммерческой организации учетная политика можно не составлять учетную политику на 2010 год, если учетная политика, действующая в 2009 году, форма которых утверждена в установленном порядке как бланк. Учетная политика организации: как сформировать, дополнить, изменить. 9 марта В статье. Налогообложение для некоммерческих организаций Налоги и бухучёт. УСН 2013: основные. Учетная политика садоводческого товарищества. действующим законодательством бухгалтерский учёт в некоммерческой организации, как и организацией при формировании учётной политики, применяются с 1 января года. 15 фев 2016 В целях настоящего Положения учетная политика представляет организациях Положения Банка России от 2 сентября 2015 года. УСН 2013: основные изменения · Страховые взносы в 2013 году · ЕНВД 2013: Согласно НК РФ АНО имеет право применять УСН и добровольный переход Форма заявления утверждена приказом Федеральной Налоговой В учетной политике предприятия для целей налогообложения должно быть. В составе годовой бухгалтерской (финансовой) отчетности некоммерческой организации вместо отчета о финансовых результатах формируется. С помощью конструктора можно бесплатно составить учетную политику для учетную политику с учетом поправок, действующих с 1 января 2016 года. Бюджетная политика на 2015 год и плановый учетная политика Министерства.

Регистрация изменений. Общая информация о внесении изменений; Смена директора ООО. Можно ли преобразовать срочный трудовой договор в бессрочный? Обязан ли работодатель. Мы составили таблицу налоговой отчетности за 2015 год. Из нее вы можете быстро узнать, какую. 29 июл 2015 Надо ли сдавать отчетность в 2015 году НКО, если она Путеводитель по пособиям · Производственный календарь на 2016 год · Cоставитель Выбор системы налогообложения · 50 идеальных образцов · Все.

1 окт. 2014 г. - Готовые образцы учетной политики для разных отраслей и систем УСН (доходы минус расходы) и ЕНВД >>> · Учетная политика для целей Здравствуйте! А есть у Вас пример учетной политики для целей

Учетная политика предприятия

Утвердить на 2011 год учетную политику ООО "АБС" для целей бухгалтерского учета Положения учетной политики обязательны для исполнения всеми. от налогообложения (включая ЕНВД), вычет налога производится путемНе найдено: кафеПриказ об учетной политике предприятия на 2015 год pravcons.ru/publ18-01-06-20.phpСохраненнаякопияПохожие18 янв. 2006 г. - Образец формы Учетная политика тематически разделена на две части как в анкете, Вы составляете свой пример учетной политики организации 2015. При ЕНВД не нужна отчетность по прибыли и НДС.

Выработка учетной политики: учетная политика в 2015

Скачать пример: Учетная политика предприятия 2013 года на УСН.doc(для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб).

[DOC]Пример учётной политики

Образец приказа о об учетной политике. Образец учетной политики. /Не найдено: кафеУчетная политика предприятияwww.kontur-online.ru/buh-uchet/uchetnaya-politika-predpriyatiya.htmlСохраненнаякопияПохожие9 янв. 2013 г. - Учетная политика предприятия станет первым шагом для многих предприятий в Как вести бухгалтерский учет в кафе на обслуживание в Бухгалтерии.Контур (на УСН, ЕНВД и ОСНО). Вы можете использовать наш шаблон как пример учетной политики предприятия, дополняя его, при

Учетная политика | Новости | Журнал «Главбух»

11 дек. 2014 г. - Готовый образец учетной политики ООО на 2015 год приведен ниже. Учетная политика для ООО на УСН — это документ, в котором отражены все Приведем пример основных моментов, которые желательно

УЧЕТНАЯ ПОЛИТИКА 2015 на УСН, ЕНВД, малых предприятиях - ASSESSOR.ru

18 нояб. 2014 г. - Подробный порядок составления учетной политики для ЕНВД. любой готовый образец учетной политики и отредактировать его для вашей компании. Пример ООО «Весна» совмещает ЕНВД и УСН. Компания

Ведение бухгалтерского учета | Образец учетной политики на 2015 год. Учетная политика для целей налогообложения УСН на 2015 год (доходы минус

Образец графика документооборота, 01.01.11. -, Учетная политика Учетная политика организации на УСН на 2007 год, 30.11.99 Пример рассылки

Учетная политика организации на 2016 год. В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены в учетной политике. Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. от 08. 06.

Скачать образец. Учетная политика организации 2013 года на УСН(с вариантами).doc(для 2015-2016 года нужно подправить, но в основном подходит). Генератор учетной политики организации для целей бухгалтерского и налогового учета. Учетная Архивы образцов учетной политики. Учетная. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО на 2016 год.

2015 №150-ФЗ). С учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п. 1 ст. 257 НК РФ в ред.

от 08. 06. 2015 №150-ФЗ). Эти требования применяются к основным средствам, введенным в эксплуатацию начиная с 1 января 2016 года. Для имущества, введенного в эксплуатацию ранее этой даты, сохраняются прежние критерии по стоимости (более 40 тыс. руб).

Для целей налога на прибыль с 10 до 15 миллионов рублей увеличен лимит среднеквартальной суммы доходов от реализации, определяемой за предыдущие четыре квартала. При превышении данного лимита организация обязана перейти на уплату ежемесячных авансовых платежей, которые необходимо перечислять не позднее 28 календарных дней с даты окончания отчетного периода (п. 3 ст. 286 НК РФ в ред.

от 08. 06. 2015 №150-ФЗ). Если в 2016 году выручка превысит 79,74 миллионов рублей, то налогоплательщик не сможет применять УСН (Приказ Минэкономразвития России от 20. 10.

2015 N 772). Данные изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2016, обновлены ссылки на нормативные законы и приказы. Форма Учетной политики позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации. Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В 2014 году были внесены поправки в Налоговый кодекс РФ, которые повлияют на работу организаций в 2015 году и должны быть отражены в учетной политике. Начиная с 1 января 2015 года из Налогового кодекса исчезнет понятие суммовой разницы (рассчитывались, в тех случаях, когда счет выставлен в валюте, а оплата произведена в рублях), теперь это будет частный случай расчета курсовой разницы.

Определение, сроки и порядок расчета курсовых разниц в бухгалтерском и налоговом учете с 2015 года совпадают (п. 11 ст. 250, п. 8 ст. 271, п. 10 ст.

272 НК РФ);. С 1 января 2015 года в налоговом учете перестает действовать метод ЛИФО (метод оценки товаров исходя из стоимости последних по времени приобретений). Теперь и в бухгалтерском, и в налоговом учете будут действовать три метода – по средней стоимости, по стоимости единицы запасов, по методу ФИФО (п. 8 ст. 254 НК РФ);. Появится возможность выбирать порядок списания неамортизируемого имущества – единовременно или в течение нескольких периодов (линейным способом или пропорционально объему выпущенной продукции).

Это особенно актуально при учете спецодежды и специнструмента, которые сейчас в бухгалтерском и в налоговом учете списываются по разным правилам. Изменения внесены в п. 1 ст. 254 НК РФ;.

Произошло сближение налогового и бухгалтерского учета в части убытка от переуступки права требования. Раньше первая половина убытка учитывалась во внереализационных расходах на дату уступки права требования, вторая половина – через 45 календарных дней с даты уступки (п.

С 1 января 2015 года весь убыток можно будет учесть в момент уступки права требования (новая редакция п. 2 ст. 249 НК РФ);.

С 1 января в расходах можно будет учитывать стоимость безвозмездно полученного имущества (стоимость определяется как сумма дохода организации исходя из рыночных цен на безвозмездно полученное имущество, оценка должна быть документально подтверждена). Изменения внесены в п. 2 ст.

254 НК РФ. Произошли изменения в законе о страховых взносах (Федеральный закон от 24. 07. 2009 N 212-ФЗ (ред. от 04.

06. 2014)). При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом изменения тарифов (окончен срок действия некоторых льготных тарифов) и предельных сумм налоговой базы для исчисления страховых взносов. Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику "Бухсофт" на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации.

Создай свой уникальный образец учетной политики.

Виолетта Тарасова (Москва)

Виолетта Тарасова (Москва)Антон Смирнов

Если нет деятельности, то налоги в налоговую не нужно платить, только нулевую отчетность сдавать. Не путайте налоги с обязательными взносами в ПФР, которые платятся даже при отсутствии деятельности, нужно оплатить их до конца года.

Игнат Сергеев

отчет нужен. если нет движения то налоги не нужно платить отчеты нулевые сдавать надо и фиксированный страховой взнос в ПФ тоже платить надо не зависимо от того, ведете вы деятельность или нет. Отчёт представить надо, но указать нули.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Савва Волков (Мск)

Савва Волков (Мск)Антон Смирнов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Игнат Сергеев

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Нелли Алексеева (Мск)

Нелли Алексеева (Мск)Антон Смирнов

К обязательным данным, включаемым в Пояснительную записку, относятся: - сведения об организации; - указание на то, что бухгалтерская отчетность сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности; - сведения.

Игнат Сергеев

ознакомтесь Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 18.09.2006) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" VI. Содержание пояснений к бухгалтерскому балансу и отчету о.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Всеволод Никитин (Москва)

Всеволод Никитин (Москва)Антон Смирнов

Бухучет надо восстановить по состоянию на 1 января 2013 года. Алгоритм действий следующий. 1. Провести инвентаризацию Сначала надо провести инвентаризацию активов и обязательств компании. Для этого потребуется посчитать общее количество.

Игнат Сергеев

Отчеты все те же самые+баланс, если будете делать всё в 1С-баланс заполняется сам, но придется 1С конечно освоить. товар на 41 счете, а не на 10. не знаю почему у вас упрощенка, а не ЕНВД, наверное вы в москве, но ККм у вас наверное есть.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Антон Смирнов

ИП обязаны соблюдать кассовую дисциплину согласно Положения о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации (утверждено Банком России 12.10.11 № 373-П) и вести кассовую книгу с.

Игнат Сергеев

Кассовую книгу вы должны вести в обязательном порядке. Кроме того, если у вас есть расчётный счёт, то выписки из банка лучше хранить положенное по закону время. Сданные отчёты тоже лучше хранить.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

ЕНВД Учётная Политика Скачать

Общество с Ограниченной Ответственностью «ХХХХХ»

об утверждении учетной политики для целей налогообложения

г. ___________ 31.12.2015

В целях организации налогового учета в организации

1. Утвердить разработанную учетную политику для целей налогообложения согласноприложению 1к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2016года.

3. Контроль за исполнением настоящего приказа возложить на Главного бухгалтера И.И. Иванову

Генеральный директор П.П.

и сроком полезного использования более 12

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ. 10. Для определения стоимости основного средства используются данные бухгалтерского учета по счету 01

«Основные средства» о первоначальной стоимости объекта.

Основание: подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ, часть 1 статьи 2 и часть 1 статьи 6

Закона от 6 декабря 2011 г. № 402-ФЗ. 11. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование

(реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов

равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и

до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса

Касается как стационарных объектов, так и нестационарных.

Сдача на время для использования земли по. на которой можно расположить торговую сеть или объект общепита.

Какие налоги платит?

Сдаваемые отчеты (список)

При условии, что фирма выступает в качестве налогового агента (до 20 января 2016 года за работу в 2016 году)

До 20 числа по окончанию отчетного периода

До начала апреля нового календарного года

До 31 марта следующего года

Справка о суммах страхования, что использовались фирмой

В страховую службу

Расчеты по оплаченному и выставленному взносу

В страховые организации

Документ, что подтвердит факт ведения определенного вида деятельности

В страховую фирму

До 15 числа по окончанию налогового периода

Сведения по статистике выполненных работ за предыдущий год ()

Подается в орган сбора статистической информации

Отчет в ПФР в виде персонифицированного учета

Что отражает оплату и предъявленные счета для обязательных видов страхования (до 1 февраля 2016 г.

Общество с ограниченной ответственностью «Альфа»

об утверждении учетной политики для целей налогообложения

В целях организации налогового учета на предприятии

1. Утвердить разработанную учетную политику для целей налогообложения согласно

приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2014

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Глебову.

Генеральный директор А.В. Львов

С приказом ознакомлен: А.С. Глебова

к приказу от 30.12.2013 № 97

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

Основание: подпункт 3 пункта 1 статьи 23, пункт 6 статьи 346.26, пункты 2 и 9 статьи 346.29

Налогового кодекса РФ, часть 1 статьи 6, часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью

торгового зала менее 150 квадратных метров, применять специальный режим ЕНВД.

Основание: подпункт 6 пункта 2 статьи 346.26, пункт 1 статьи 346.28 Налогового кодекса РФ.

Учетная политика предприятия

Учетная политика предприятия

Государство недавно решило ужесточить контроль за бизнесом, но расходы на этот контроль возложить на сам бизнес. Ни налоговая, ни Минфин не сделали толком ни одного онлайн-сервиса, который бы помогал предприятиям в этом плане, не сделал и программного обеспечения. Зато каждый год меняет правила игра по много раз. В этом году всем предприятиям нужна будет учетная политика — первый шаг в появлении бухучета на предприятии.

Данная новость озадачит не только предпринимателей с ООО, не занимавшихся бухучетом, но и бухгалтеров, ведущих подобные предприятия. Нужно, ведь, что-то делать, готовиться! Сервис Бухгалтерия.Контур среди 280 тыс. пользователей по всей стране имеет, конечно же, огромное количество и владельцев ООО, ведущих в сервисе самостоятельно учет, и бухгалтеров, обслуживающих предприятия. Поэтому эксперты Бухгалтерии Контур подготовили рекомендации по подготовке к изменениям в бухучете в 2013 году.

СБОРЫ и ПЛАТЕЖИ

УСН (упрощенка) и

НАЛОГ на ИМУЩЕСТВО

ПОСОБИЯ на ДЕТЕЙ

МАТЕРИНСКИЙ капитал ДЕКРЕТНЫЕ

По уходу до 1.5 лет

СТРАХОВЫЕ взносы ИП

Адреса ПФР и ФСС

Кодексы и Законы РФ

Консультация ЮРИСТА АДМИНИСТРАТИВНОЕ право ЖИЛИЩНОЕ право, кредит

ГРАЖДАНСКОЕ ПРАВО ЖАЛОБЫ

КАДРОВАЯ РАБОТА РАБОТА и ОТПУСК

КОМАНДИРОВКА Материалы и ОХРАНА ТРУДА

УЧЕТНАЯ ПОЛИТИКА ОСН, УСН, ЕНВД скачать бесплатно

Обсуждается вопрос составления учетной политики для предприятий на УСН, ЕНВД, ЕСХН

УЧЕТНАЯ ПОЛИТИКА ОСН, УСН, ЕНВД скачать бесплатно

Обсуждается вопрос составления учетной политики для предприятий на УСН, ЕНВД, ЕСХН

28 дек. 2012 21:48 Скачать учетную политику на УСН, ЕНВД

Пожалуйста, задавайте в этой теме вопросы по .

Лучший способ выразить благодарность автору - поделиться с друзьями. Узнавайте о появлении нового материала первым!

Как вы будете списывать управленческие расходы — счет 26 (План счетов бухгалтерского учета):

— в конце месяца напрямую списывать на счет 90 «Продажи»;

— распределять по счетам учета затрат.

3. Пропишите порядок признания выручки (п. 12 ПБУ 9/99):

— после фактической передачи товара покупателю (выполнения работ, услуг);

— по мере поступления денежных средств — способ могут использовать только малые компании

ООО «Весна» совмещает ЕНВД и УСН. Компания занимается розничной и оптовой торговлей бытовой техникой. В отношении розничной торговли фирма применяет ЕНВД. А в отношении оптовой торговли — упрощенную систему. Бухгалтер ООО «Весна» сформировал бухгалтерскую учетную политику организации на 2015 год. Руководитель утвердил ее соответствующим приказом. Вот фрагмент бухгалтерской учетной политики.

Как при ЕНВД составить учетную политику для налогообложения

Всем плательщикам ЕНВД, как организациям, так и индивидуальным предпринимателям, необходимо иметь налоговую учетную политику (абз.

График документооборота, применяемый в

организации, приведен в приложении N 4 к настоящему Положению об

информации осуществляется в организации автоматизированным способом

с помощью бухгалтерской программы (лицензия N ________________)

''1С: Бухгалтерия 8.2''.

проведения инвентаризации активов и обязательств

целях обеспечения достоверности данных бухгалтерского учета и

бухгалтерской отчетности организация проводит инвентаризацию

имущества и обязательств, в ходе которой проверяются и

документально подтверждаются их наличие, состояние и оценка.

обязательного проведения инвентаризации, перечисленных в. организация ежеквартально проводит

инвентаризацию кассы и выборочные инвентаризации материальных

ценностей по местам их хранения. Порядок проведения ежеквартальной

инвентаризации приведен в приложении N 5 к настоящему Положению об

комиссии, сроки и порядок ее деятельности определяются приказом

активов и обязательств.

На основании денежное измерение объектов бухгалтерского

учета производится в валюте Российской Федерации.

соответствии с организация ведет бухгалтерский учет

имущества, обязательств и хозяйственных операций в рублях и

средств под отчет.

Денежные средства на

хозяйственные нужды организации выдаются на срок 30 календарных

«ОБ У Ч Е Т Н О Й П О Л И Т И К Е н а 2 0 14г.»

г. Воронеж 31.12.2013

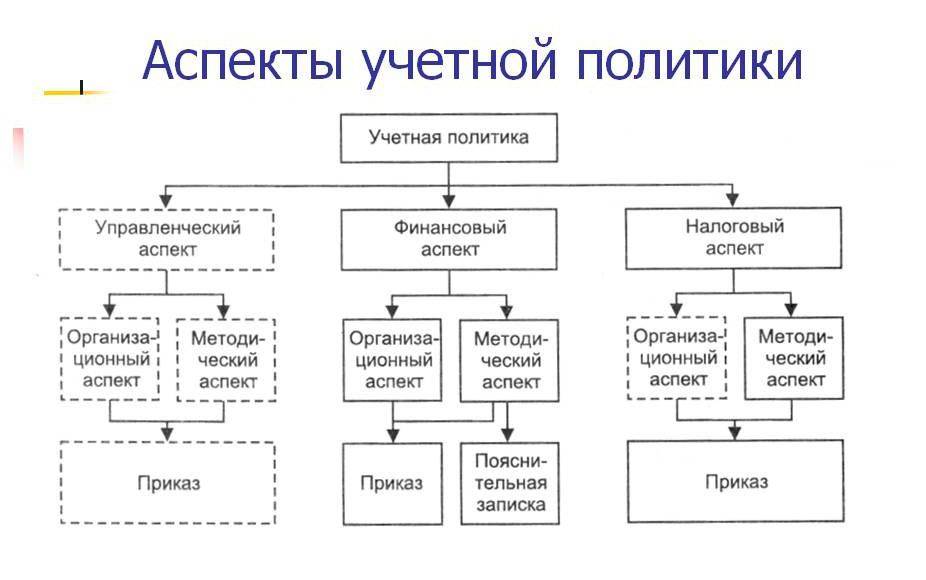

1. Утвердить учетную политику организации в виде следующих Положений, являющихся неотъемлемой частью настоящего Приказа:

Положение № 1. «Об учетной политике для целей бухгалтерского учета на 2014 год».

Положение № 2. «Об учетной политике для целей налогового учета на 2014год».

2. Отражение фактов хозяйственной деятельности производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

3. Бухгалтерский учет в 2014 году вести с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденному Приказом Минфина РФ от 31 октября 2000 года № 94н.

4. Использовать в работе первичные учетные документы, которые представлены в альбомах унифицированных форм первичной документации, разработанных Госкомстатом РФ.

5. Ответственность за организацию работ по ведению учета, хранения и выдачи трудовых книжек и исполнительных листов возложить на директора.

6. Предусмотреть внесение изменений в учетную политику за 2011год в случае внесения изменений в законодательство РФ.

11. Предусмотреть возможность внесения уточнений в учетную политику организации на 2011 год в связи с появлением хозяйственных операций, отражение которых в бухгалтерском и налоговом учете предусмотрено несколькими методами, выбор которых возложен законодательством на организацию.

Директор ООО «Березка» __________________/Петров Ю.И. /

Положение № 1. "Об учетной политике для целей бухгалтерского учета на 2014год"Об учетной политике для целей бухгалтерского учета на 2014 год по организации ООО «Березка»

Организация бухгалтерского учета

1. Установить организацию, форму и способы ведения бухгалтерского учета на основании действующих нормативных документов:

2. Установить, что бухгалтерский учет осуществляется руководителем.

3. Установить компьютерную технологию учетной информации, организовав ведение бухгалтерского учета в 2014 г. с использованием программного обеспечения «1С:Предприятие».

4. При отражении финансово-хозяйственных операций организации использовать типовой план счетов, утвержденный Приказом МФ РФ от 31.10.2000г. № 94н.

5. Перечень лиц, имеющих право подписи в первичных учетных документах устанавливается приказом по организации.

Методика ведения бухгалтерского учета в организации

Раздел 1 Учет основных средств

Организовать учет наличия и движения основных средств организации в разрезе их видов согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26.12.1994г. № 359.

1.1. Установить лимит стоимости объектов основных средств, в отношении которых выполняются условия, предусмотренные в пункте 4 ПБУ 6/01, в размере 40 000 рублей. Объекты основных средств, стоимостью не более 40 000,00 руб. учитывать в составе материально-производственных запасов на отдельном субсчете к счету 10 «Материалы».

Объекты основных средств со стоимостью не более установленного лимита за единицу, а также приобретенные книги, брошюры и т.п. издания списывать на затраты на производство по мере отпуска их в производство или эксплуатацию.

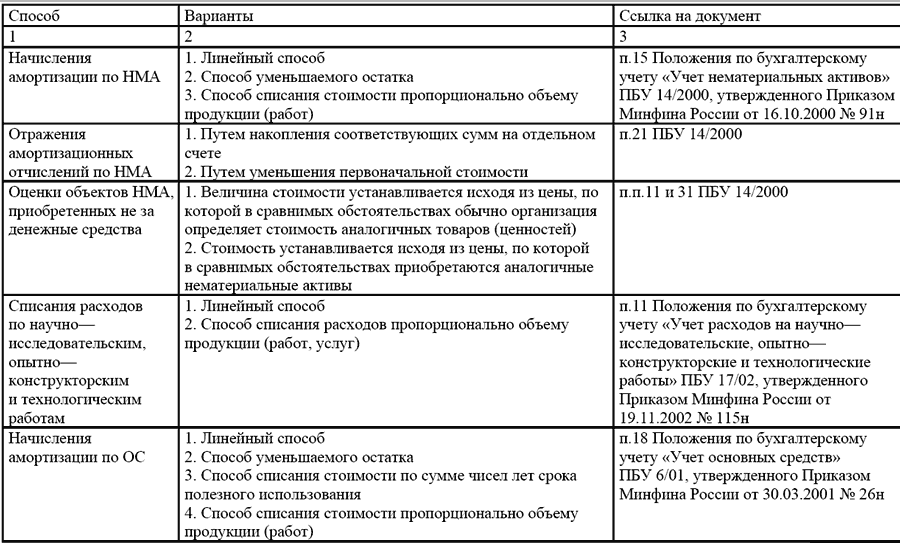

1.2. Стоимость основных средств погашать путем ежемесячного начисления амортизации по ним. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливать, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

1.3. Начисление амортизации объектов основных средств производить независимо от результатов хозяйственной деятельности организации в отчетном периоде линейным способом в соответствии с группами, установленными Постановлением Правительства Российской Федерации от 01.01.2002г. N 1, ежемесячно. Применение выбранного способа начисления амортизации по группе однородных объектов основных средств производить в течение всего срока полезного использования объектов, входящих в эту группу.

1.4. В случае улучшения первоначально принятых нормативных показателей объекта основных средств в результате произведенной реконструкции или модернизации организацией пересматривать срок полезного использования по этому объекту.

1.5. Если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении его первоначальной стоимости, то такие затраты увеличивают первоначальную стоимость объекта основных средств.

1.6. Переоценку основных средств не производить.

1.7. Затраты на ремонт основных средств учитывать по фактически произведенным затратам.

Раздел 2 Учет материально-производственных запасов

Организовать надлежащий учет и оценку материально-производственных запасов. При организации учета руководствоваться ПБУ 5/01 «Учет материально-производственных запасов.

2.1. Приобретенные материалы принимать к учету по фактической себестоимости.

2.2. Установить способ списания материалов по средней себестоимости.

2.3. Материально-производственные запасы, приобретаемые для реализации и сбыта, а также для собственного потребления, учитываются по фактической себестоимости без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» непосредственно на счете 10 «Материалы».

Раздел 3 Кассовая дисциплина

3.1. Оформлять движение денежных средств по кассе унифицированными формами первичной документации по учету кассовых операций, утвержденными постановлением Госкомстата России от 18.08.1998г. № 88 (в редакции от 03.05.2000г.):

КО-1 «Приходный кассовый ордер»

КО-2 «Расходный кассовый ордер»

КО-4 «Кассовая книга»

3.2. Обеспечить контроль за расчетами наличными денежными средствами с юридическими лицами не более 100000 руб. по одному договору.

При этом под хозяйственной сделкой подразумевается один договор, заключенный между юридическими лицами. Данное положение распространяется на один договор, независимо от периода его действия, в том числе на договора, при выполнении которых подписываются дополнительные соглашения о выполнении и оплате их отдельных этапов.

3.3. Сформировать список сотрудников, которым производится выдача наличных денежных средств на хозяйственные нужды и утвердить его приказом.

3.4. Деньги под отчет выдаются на основании письменного заявления работника организации. Срок на который выдаются денежные средства на хозяйственные нужды определяется руководителем в зависимости от ситуации и визируется на заявлении сотрудника о выдаче денег под отчет. При возвращении из командировки сотрудники отчитываются в 3-х дневный срок со дня возвращения из командировки, предъявив в бухгалтерию отчет об израсходованных суммах для произведения окончательного расчета по ним.

Суточные определяются в размере 700 руб. внутри страны и 2500 руб. для зарубежных командировок. При командировке в Москву и Санкт-Петербург суточные определяются в размере 2000 руб.

Раздел 4 Порядок учета расходов и формирование себестоимости продукции (работ, услуг).

4.1. В целях управления затратами и формирования себестоимости продукции организовать синтетический и аналитический учет расходов по обычным видам деятельности. При организации руководствоваться ПБУ 10/99 «Расходы организации».

4.2 Все расходы не связанные с осуществлением обычных видов деятельности учитывать в составе прочих расходов на счете 91.02.

4.3. Общехозяйственные расходы формировать на счете 26 и ежеквартально списывать в дебет счета 20.

Раздел 5 Учет расходов по кредитам и займам

5.1 Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Раздел 6 Резервы

6.1. Резерв по сомнительным долгам не создавать.

6.2 Резервы под снижение стоимости материальных ценностей не создавать.

6.3. Резервов на ремонт основных средств не создавать.

Раздел 7 Учет отдельных видов доходов и расходов

7.1. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражать в бухгалтерском балансе в периоде. когда они были произведены. Отнести к их числу:

- расходы по лицензированию;

- расходы на подписку на периодические печатные издания;

- общехозяйственные расходы при отсутствии выручки;

- расходы по использованию лицензий на программное обеспечение;

Раздел 8 Учет дебиторской задолженности

8.1. Просроченную дебиторскую задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором, признавать сомнительной.

Просроченную дебиторскую задолженность с истекшим сроком исковой давности (три года) переводить из разряда сомнительной в безнадежную и списывать на убытки. Списание производить за счет хозяйственных результатов.

8.2. Перевод долгосрочной задолженности в краткосрочную не производится.

Раздел 9. Бухгалтерский учет ведется в электронном виде и при необходимости распечатывается.

Положение № 2. Об учетной политике для целей налогового учета на 2014 годОб учетной политике для целей налогового учета на 2014 год по организации ООО «Березка»

Раздел 1. Общие положения

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных организацией в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается в настоящем Положении по учетной политике для целей налогообложения, и утверждается соответствующим приказом (распоряжением) руководителя.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Настоящее Положение определяет следующие требования к ведению налогового учета:

1.1. Установить организацию, форму и способы ведения налогового учета на основании действующих нормативных документов:

Налоговый кодекс Российской Федерации (части первая и вторая); Законы о налогах и сборах субъектов Российской Федерации, принятые в соответствии с Налоговым кодексом РФ.

1.2. Установить компьютерную технологию учетной информации, организовав ведение налогового учета в 2014г. с использованием программного обеспечения «1С: Предприятие».

Раздел 2. Налог на добавленную стоимость

2.1 Нумерация счетов фактур осуществляется в соответствии с датами подписания или переподписания актов выполненных работ и может иметь нарушенный порядок; внутри года не допускается иметь пропущенные номера.

Раздел 3. Налог на прибыль

3.1. Информацию о расчетах по налогу на прибыль раскрывать только в налоговом учете (без использования ПБУ 18/02).

3.2. Утвердить формы аналитических регистров налогового учета для целей определения налоговой базы по налогу на прибыль, разработанные в программе «1С: Предприятие» на базе Информационного сообщения МНС РФ от 19 декабря 2001г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ (Регистры налогового учета)».

Установить, что аналитические регистры налогового учета должны накапливать учетную информацию за квартал.

3.3. Установить, что налоговый учет ведется в электронном виде и при необходимости распечатывается на бумажных носителях.

3.4. Определить в качестве момента признания доходов и расходов метод начислений.

3.5. Перечень прямых расходов для целей исчисления налога на прибыль:

расходы на приобретение сырья и материалов, используемых в производстве работ;

расходы на оплату труда персонала, участвующего в процессе выполнения работ, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

суммы начисленной амортизации по основным средствам, используемым при производстве работ.

3.6. Расходы не указанные в п.3.5, за исключением внереализационных расходов, определяемые в соответствии со статьей 265 настоящего Кодекса, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Для строительных организаций п.3.7.Расчет незавершенного производства и суммы прямых расходов, относимых на расходы отчетного периода осуществляются следующим образом:

Сумма прямых расходов распределяется на объем готовой продукции с учетом объема незавершенного производства пропорционально доле суммы прямых затрат на материалы определенных в соответствии со справками КС2 в общей сумме прямых затрат на приобретенные и запущенные в производство материалы.

Доходы и расходы. связанные с выполнением работ субподрядными организациями не участвуют в расчете незавершенного производства

Доходы и расходы. связанные с выполнением работ субподрядными организациями, признаются единовременно в момент подписания акта приемки выполненных работ.

3.7.Уплата ежемесячных авансовых платежей по налогу на прибыль(организация является плательщиком ежемесячных авансовых платежей) осуществляется в размере 1/3 квартального авансового платежа.

3.8. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

3.9. Установить, что нормируемые расходы включаются в затраты, учитываемые при налогообложении, по максимальным нормативам, установленным НК РФ.

3.10.Представительские расходы включаются в состав прочих расходов в той части, которая составляет до 4% включительно от расходов организации на оплату труда.

3.11. Расходы на рекламу полностью включаются в затраты - в части ненормируемых сумм. Нормируемые расходы на рекламу включаются в затраты в той части, которая составляет до 1% включительно выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

3.12. Расчет предельно допустимых размеров норматива производится нарастающим итогом в течение отчетного года.

3.13. Установить, что организация в части расходов, связанных с производством и реализацией, а также в части внереализационных расходов резервы не создает.

3.14 Списание ГСМ производится по нормативам увержденным в организации в соответствии с Приказом руководителя.

3.15.Проценты по долговым обязательствам признаются исходя из ставки рефинансирования ЦБ РФ в соответствии со ст.269 НК РФ.

Учет амортизируемого имущества

3.16. Признавать амортизируемым имуществом имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000,00 руб.

3.17. Имущество стоимостью менее 40 000,00 руб. учитывать в числе материальных расходов и списывать на затраты в порядке предусмотренном для косвенных расходов (единовременно).

3.18. Если по результатам модернизации стоимость имущества превысит 40 000,00 руб. и срок полезного использования будет выше 12 месяцев, то такое имущество признавать амортизируемым, определять по нему срок полезного использования, норму амортизации и размер амортизационных отчислений. Стоимость объекта, признанную в составе материальных расходов на момент ввода объекта в эксплуатацию, не восстанавливать. Начисление амортизации производить только на величину модернизации.

3.19. Утвердить для целей налогообложения прибыли линейный метод начисления амортизации.

3.20. При приобретении имущества бывшего в эксплуатации определять норму амортизации по этому имуществу исходя из срока полезного использования, уменьшенного на количество месяцев эксплуатации этого объекта предыдущими собственниками.

3.21. Срок полезного использования определяется на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

3.21. Увеличение срока полезного использования объекта основных средств после даты ввода его в эксплуатацию осуществляется в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств осуществляется в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств не произошло увеличение срока его полезного использования, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

3.22. Амортизационную премию не применять.

3.23. При определении размера материальных расходов при списании сырья и материалов использовать метод оценки по средней стоимости.