Рейтинг: 4.7/5.0 (1870 проголосовавших)

Рейтинг: 4.7/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Нулевую 6-НДФЛ НЕ надо сдавать, если доходы работникам не выплачивались. Такое может быть:

1) Когда работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция выражена в письмах ФНС РФ от 23.03.2016 № БС-4-11/4958 и № БС-4-11/4901. К тому же не раз налоговики в интервью говорили об этом.

Для подстраховки можно подать в налоговую пояснительную записку по поводу того, почему не был сдан расчёт 6-НДФЛ (образец записки в справочной статье по ссылке выше), но это необязательно.

За 1 квартал 2016 года многие юридические лица всё-таки сдавали нулевую 6-НДФЛ и исходили из такого мотива: в организациях, даже если они не ведут деятельность, как правило, числится директор, а, значит, на всякий случай лучше перестраховаться. Исходя из вышесказанного – такой шаг также необязателен.

Повторяем: если не было выплат персоналу — сдавать нулевую форму не нужно, однако инспекторы ФНС сказали, что всё равно принимают нулёвки, если их будут отправлять. Поэтому, если кому вдруг понадобится, приводим образец заполнения нулевой 6-НДФЛ.

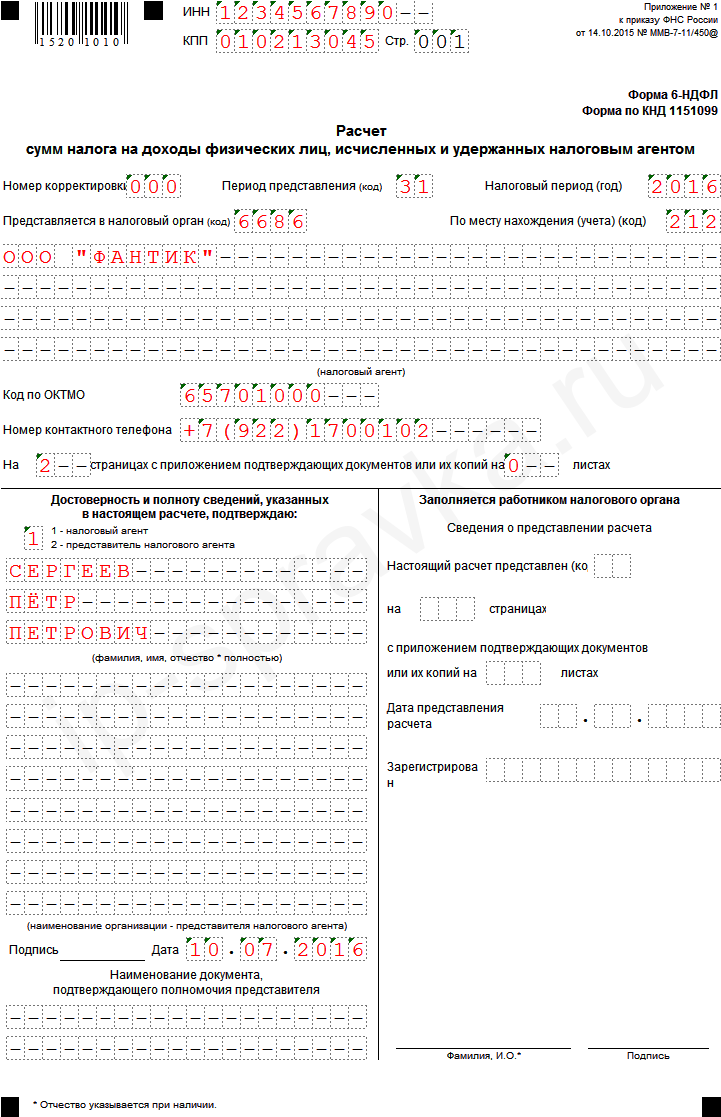

Образец заполнения нулевой 6-НДФЛ за 2 квартал 2016 — Титульный лист —

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@. от 25.02.2016 № БС-4-11/3058@. от 12.02.2016 № БС-3-11/553@. от 28.12.2015 № БС-4-11/23129@ ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690 ).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса .

Образец заполнения Раздела 1 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощиДоходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226. ст. 228 НК РФ ).

Елена Титова. эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19620349","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Большинство организаций и ИП приступило к заполнению расчета по форме 6-НДФЛ за первый квартал 2016 года (сдать его нужно не позднее 4 мая). Данный вид отчетности представляется впервые, поэтому у бухгалтеров возникает множество вопросов. Нужно ли отражать зарплату, начисленную за декабрь прошлого года, но выплаченную в этом году? В каком разделе показать доходы за март, полученные в апреле? Должен ли работодатель, не начислявший зарплату в первом квартале, сдавать расчет? К сожалению, однозначно правильных ответов не существует. Мы постарались разобраться, как лучше поступить на практике, чтобы предотвратить или хотя бы минимизировать возможные проблемы в будущем.

Материалы по теме

Минфин напомнил порядок определения налогового статуса физлица в целях уплаты НДФЛ

Доход, полученный физлицом при уменьшении уставного капитала организации, облагается НДФЛ

Минфин напомнил, какой налог должен уплатить предприниматель на УСН с процентного дохода, полученного по банковскому депозиту

Зарплата за март выплачена в апрелеВ подавляющем большинстве случаев заработную плату за отработанный месяц сотрудники получают в начале следующего месяца. Таким образом, зарплата за март, которая относится к первому кварталу, фактически выплачивается в апреле, то есть во втором квартале. Возникает вопрос: как отразить в расчете по форме 6-НДФЛ мартовскую зарплату и удержанный с нее налог? Нужно ли показать ее в расчете за первый квартал, либо следует сделать это в расчете за полугодие? К сожалению, в порядке заполнения расчета (утв. приказом Минфина России от 14.10.15 № ММВ-7-11/450@ ) об этом ничего не сказано.

Если подходить формально, то зарплату и налог на доходы за март следует отражать дважды. Первый раз — в разделе 1 расчета за первый квартал. Второй раз — в разделе 2 расчета за полугодие. Дело в том, что в форму 6-НДФЛ должны попадать показатели по состоянию на отчетную дату. Это подтвердила ФНС России в письме от 18.03.16 № БС-4-11/4538. В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было. Значит, удержание и перечисление попадут в расчет, составленный по состоянию на 30 июня, то есть в полугодовую форму 6-НДФЛ. Такой подход согласуется с позицией Федеральной налоговой службы (см. «ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ »).

Но существует и другая точка зрения, согласно которой все сведения, относящиеся к мартовской зарплате, следует указывать один раз — в форме 6-НДФЛ за первый квартал. При этом начисление зарплаты должно попасть в раздел 1, а удержание налога — в раздел 2 с апрельскими датами (пример подобного заполнения приведен в нашей статье «Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи в инспекцию »). У данного варианта есть один неоспоримый плюс — наглядность. Она позволит без труда сопоставить данные о начислении зарплаты с данными об удержании налога, ведь вся информация представлена в одном расчете.

Кстати, чиновники не возражают против такого варианта. Это следует из всевозможных разъяснений, в частности, из письма ФНС России от 25.02.16 № БС-4-11/3058@. В нем говорится, что у налогового агента есть право выбора, где отразить апрельскую выплату мартовской зарплаты — в расчете за первый квартал или в расчете за полугодие.

На практике инспекторы, скорее всего, станут принимать оба варианта расчетов. У тех, кто отчитывается в электронном виде, проблем также не будет, ведь приемный комплекс не сверяет доходы из 1 раздела с доходами из 2 раздела. Следовательно, при любом способе отражения мартовской зарплаты расчет по форме 6-НДФЛ должен пройти проверку.

Зарплата за декабрь 2015 года выплачена в 2016 годуАналогичная ситуация сложилась с зарплатой, начисленной за декабрь 2015 года, и выплаченной после новогодних каникул в январе 2016 года. Однозначного ответа на вопрос, как правильно отразить ее в расчете по форме 6-НДФЛ, не существует.

Представители ФНС России рекомендуют показать соответствующие суммы в разделе 2 расчета за первый квартал 2016 года, ведь дата удержании и срок перечисления налога относятся к первому кварталу. Пример такого заполнения изложен в письме ФНС России от 25.02.16 № БС-4-11/3058@ (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь »).

Однако многие специалисты скептически относятся к варианту, предложенному налоговиками. Причина сомнений в том, что доходы, относящиеся к 2015 году, уже показаны в справе 2-НДФЛ за 2015 год. Есть вероятность, что повторное указание этих сумм в форме 6-НДФЛ за первый квартал 2016 года приведет к двойному отражению в карточке расчетов с бюджетом.

Поэтому тем, кто хочет исключить возможность двойного начисления, лучше не показывать прошлогоднюю зарплату ни в одном из расчетов 6-НДФЛ.

Нужно ли отдельно показывать аванс в 6-НДФЛ?Нередко затруднения вызывает ситуация, когда зарплата выдается двумя частями: в середине месяца аванс, а по окончании месяца зарплата. Бухгалтеры спрашивают, нужно ли показать эти выплаты в разделе 2 формы 6-НДФЛ отдельно друг от друга. Приведем пример. Допустим, аванс выдан 20 января, а зарплата 5 февраля. Следует ли заполнить строку 100 «Дата фактического получения дохода» дважды, первый раз указав «20.01.2016», а второй раз — «05.02.2016»? Аналогичный вопрос возникает и в отношении строки 130 «Сумма фактически полученного дохода».

Ответ можно сформулировать следующим образом: аванс в качестве отдельного платежа указывать не надо. Это объясняется тем, что при заполнении строки 100 раздела 2 необходимо руководствоваться статьей 223 НК РФ. В ней говорится, какая дата является датой фактического получения дохода для различных видов выплат. Так, для заработной платы это последний день месяца, за который она начислена. Следовательно, вне зависимости от того, в какой день работники получили деньги за январь «на руки», в строке 100 следует указать «31.01.2016», а по строке 130 — полную сумму январской зарплаты включая аванс.

В I квартале зарплата не начисляласьНет полной ясности относительно того, должны ли сдавать форму 6-НДФЛ те работодатели, которые не начисляли заработную плату ни за один из месяцев первого квартала. Строго говоря, представлять расчет в инспекцию им не нужно, поскольку они не являются налоговыми агентами. Но, как показывает практика, инспекторы рекомендуют все же сдать 6-НДФЛ, проставив там нулевые показатели.

При заполнении «нулевого» расчета раздел 1 следует сформировать по одной ставке, равной 13%. В разделе 2 нужно заполнить всего один блок, где в строках 100, 110 и 120 будет указана условная дата, например, «01.01.1900». Что касается строк 130 и 140, то в них надо проставить нули.

Случается, что организация или ИП в первом квартале не начисляла зарплату, но делала выплаты, относящиеся к 2015 году. Мы считаем, что при подобных обстоятельствах форма 6-НДФЛ должна быть «нулевой». Выплаты за прошлый год отражать не нужно, потому что они уже попали в справку 2-НДФЛ за 2015 год, и повторное их указание может привести к двойному начислению налога.

Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Цитата (ialexa): А разве начисление зарплаты и УДЕРЖАНИЕ НДФЛ не одновременно происходят?

НДФЛ удерживается не в момент начисления зарплаты, а при фактической выплате дохода после окончания месяца, за который эта сумма налога была исчислена.

ialexa 13 апреля 2016, 10:04

Добрый день!

"В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было."

А разве начисление зарплаты и УДЕРЖАНИЕ НДФЛ не одновременно происходят?

Добрый день.

С нулевыми отчетами 6-НДФЛ действительно не понятно, как поступать. По 2-м фирмам уже сдавала. Они в разных налоговых. В одной отчет приняли, а в другой отказались принимать, сказав, что вам его сдавать не надо.

Добрый день. Нужно ли подавать справку 6ндфл если деятельность не ведется и числится только один человек, руководитель, находящаяся в декрете.

Сдается ли нулевая форма 6-НДФЛ при отсутствии начислений по зарплате? Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ).

Пообщавшись с налоговым органом выяснил, что сдается справка (заявление) в свободной форме об отсутствии операций по счетам и отсутствии деятельности в текущем году.

а все таки сдавать нулевую или нет. Нашла такую информацию.Нет, не надо. Такое основание даёт Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ)

Сами налоговики ссылаются на то, что ни Минфин, ни ФНС пока не давали комментариев на этот счет. А за не сдачу отчета – пусть и нулевого – могут заблокировать расчетный счет.

Добрый день. Подскажите если зарплата и налоги за декабрь 2015год были выплачены еще 30декабря. как их отобразить в отчете?

Никак! Не надо декабрь отражать в вашем случае. Отчет составляется с Нового года. Все что выплачено в старом, осталось там. Начинаете зарплату отражать с января месяца.

Здравствуйте! Зарплата за декабрь начислена 31.12.15 г, выплачена 11.01.16, а НДФЛ был уплачен 29.12.2015. в 120 строке мне это отражать?

стр 100 31.12.2015 стр 130 сумма з/пл

стр 110 11.01.2016

стр 120 12.01.2016 стр 140 сумма налога А то что вы перечислили ее 29.12.2015 значения не имеет для 6-ндфл, этот факт налоговики рассмотрят как уплата ндфл собственными средствами налогового агента, что запрешено НК.

Какое количество физических лиц, получивших доход, надо указывать если в январе 16 чел. феврале - 16, в марте 19.

19!

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

По месту нахождения (код): 120 - ИП на общей или упрощенной системе ставят. 320 - ИП на патенте или вмененке.

А если у нас и ЕНВД и УСНО – то какой код ставить?

тот по которому у вас больше работников или доходов

Сегодня налоговая 17 г.Москвы не приняла 6-НДФЛ на бумаге, сказав, что платежей за апрель не должно быть. Хотя через Эльбу на другую организацию приняла, без каких-либо замечаний

Люди помогите пожалуйста с этим отчетом ничего понять не могу ((((( Во втором разделе пишем суммы ндфл которые выплатили по факту. В 1С вообще все шиворот навыворот стоит (((( А вот больничные мы платим с з/п вместе они отдельной строкой или как.

Раздел(лист)2

Строки данного раздела отражают даты и суммы только ОТЧЕТНОГО периода (не нарастающие)

Количество строк по строке 100 (и соответственно строкам 110.120.130.140) будет столько сколько сколько у вас будет отклонений по больничным, отпускам и пр.

Теперь по строкам

строка 100-ДАТА ФАКТИЧЕСКОГО ПОЛУЧЕНИЯ ДОХОДА согласно ст 223 НК.(Последний день месяца за которым начислен налог т.е это последний день месяца за который начислена зарплата, выплата при увольнении -дата последнего дня работы. и т.д Все что не относится к оплате труда ,то по по дате ведомости.

строка 110 ДАТА УДЕРЖАНИЯ НАЛОГА п 4 ст 226НК и п7.ст 226.1НК ( к физическому(фактическому) моменту выплаты т.е когда вы выдали работнику на руки меньше на сумму налога

строка 120-ДАТА (СРОК) ПЕРЕЧИСЛЕНИЯ НАЛОГА) п 6 ст 226 и п 9 ст 226.1 НК- нормативный срок перечисления налога(это НЕ ДАТА платежки, а именно нормативная дата согласно НК

строка130-СУММА ФАКТИЧЕСКОГО ПОЛУЧЕННОГО ДОХОДА это обобщающая сумма фактического дохода (без вычитания суммы удержания налога указанную в строке 100 дату.

Примеры ЗАРПЛАТА

строка 100 29.02.2016 начислена

строка 110 5.03.2016 фактически выплачена(на руки)

строка 120 6.03.2016 нормативный срок перечисления подох.налога

БОЛЬНИЧНЫЙ ОТПУСК

строка 100 17.03.2016 начислили

строка 110 17.03.2016 факт выплатили

строка 120 31.03.2016 нормативный срок

ЧИТАЙТЕ СТАТЬИ НАЛОГОВОГО КОДЕКСА(чтобы у налоговой не было вопросов .а у вас не было ответов "мне на форуме посоветовали"

Ну а теперь ЗАРПЛАТА ЗА МАРТ

ПИСЬМО ФНС от 25.02.2016 № БС-4-11/3058@

Т,е выбираете сами в раздел 2 в каком периоде вы покажете либо в первом кв либо во втором. но вам нужно все время это помнить, где вы (в каком периоде это отразили

ЗАРПЛАТА ЗА ДЕКАБРЬ 2015г

в Раздел 1 она не должна попасть а вот во в Разделе 2 её необходимо отразить отдельными строками

А если компания выплачивала доход, НДФЛ удерживала, но не перечисляла, нужно ли заполнять раздел 2?

В разделе Сроки - за 6 м-ев до 30 июля, за 3 м-ца - до 30 октября? Нулевую подать - везде прочерки проставить? И как определиться с кодом по месту нахождения, ранее писали 214, теперь в справочнике только 212 и 213.

За 3 месяца до 30 октября

Добрый день! Подскажите, а отпускные указывать числом когда их выплатили? А если З/П и отпускные выплатили в один день, то в каких строках писать: в одной или в разных? Спасибо!

И у меня такой же вопрос по отпускным и НДФЛ с этих выплат, которые выплачиваются не в день выдачи з/пл. как отразить в отчете. Разными строчками или объединить, нго тогда дату фактического перечисления НДФЛ с отпускных куда вписывать.

отпускные отражать числом, когда их фактически выплатили. если з/п и отпускные в один день-указываете х в одной строке. если дни разные-то по факту.

Конечно разными строчками. Потому что срок уплаты удержанного налога разный.

не пойму, у нас выплата заоплаты 2 раза в месяц. как отображать выплаченный аванс

Аванс не отражается. Только окончательный расчет - тогда когда удерживается НДФЛ. То есть Вы должны показать выплаченную сумму в полном объеме (аванс+зарплата)

Вроде мартовскую зарплату, которую выплачиваем в апреле не нужно указывать во 2 разделе за 1 квартал? По строке 070 указывается фактически удержанный НДФЛ. Вроде тоже тогда в строку 070 НДФЛ за март не входит за 1 квартал? Ведь удержим мы его в апреле

в 070 налог фактически удержанный нужно ставить в 1 квартале, а за март (удерживаем в апреле) не отражаем.

В 070 указан удержанный НДФЛ (январь+февраль, декабрь платили в декабре). В 040 исчисленный НДФЛ (январь+февраль+март). Программа автоматом разницу между строками 070 и 040 ставила в 080 строку, но вручную править можно и ставить ноль (так как НДФЛ с мартовской зарплаты все равно заплатим в апреле и он не считается тогда неудержанным)

Отпускные, расчет при увольнении разными строками указывать? Ведь срок перечисления НДФЛ разный?

Здравствуйте,а я ИП с наемными работниками. Подоходный налог оплачивала в налоговую по месту жительства,а магазины,т.е. ЕНВД плачу в другую налоговую. На данный момент у меня получается не оплачен подоходный налог?Или налог "перечисленный в бюджетную систему Российской Федерации", а в какую налоговую не важно?

Добрый день. Компания выплатила доход 29.01.2016 и перечислила 29.01.2016. Подскажите какие даты нужно ставить в строках 100, 110, 120. Заранее спасибо

29,срок опл 10 след..мес

Добрый день! Подскажите пожалуйста, к форме 6-НДФЛ нужно ли прикладывать реестр, как к форме 2-НДФЛ? Спасибо

Нет потому что в нём нет смысла. 6-НДФЛ это другая отчетность. Она сводная.

Здравствуйте, подскажите пожалуйста, как заполнить 6 НДФЛ, если начисление зарплаты есть за 1 квартал, а оплаты нет (январь, февраль, март)

по моему мнению тогда раздел 1 заполняют а раздел 2 нет

наша фирма еще не отчисляла налог НДФЛ за 2016 г. что мне указывать в строке 110 и 120?

Если начислений НДФЛ работодатель не делал то подавать нулевую 6-НДФЛ всё равно нужно, т.к. официальных разъяснений на этот счёт еще не было.

Добрый день! как правильно указывать сумму вычета с копейками или без?

Суммы полученного дохода округлять не нужно(имеется точка для копеек в форме). НДФЛ мы округляем в любой декларации и эта не исключение.

Если ООО на УСН не ведет деятельность и не перечисляет НДФЛ, нужно ли сдавать данный отчет?

Этот отчет только для тех ИП которые выплачивают зарплату работникам

Куда подавать 6-НДФЛ, если ИП работает и на ЕНВД и на УСН, причем, ИП сдает вмененку в одну налоговую, а УСН-в другую? Cейчас я плачу за работников по месту регистрации ИП, а ,с нововведением 6 НДФЛ, нужно будет платить НДФЛ по месту учета деятельности по ЕНВД, а по УСН по месту регистрации ИП, то есть. получается, дробить 6 НДФЛ на два отчета.

Туда же куда 2-НДФЛ, туда куда вы платите за работников налог НДФЛ

КАК ЗАПОЛНИТЬ ФОРМУ 6-НДФЛ ЗА I КВАРТАЛ 2016 ГОДА

КАК ЗАПОЛНИТЬ ФОРМУ 6-НДФЛ ЗА I КВАРТАЛ 2016 ГОДАСогласно последнему абзацу <1> п. 1 ст. 80 НК РФ, действующему с 01.01.2016, расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, представляет собой документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от этого агента (его обособленного подразделения), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также другие данные, служащие основанием для исчисления налога.

<1> Введен Федеральным законом от 02.05.2015 N 113-ФЗ.

С 2016 г. в соответствии с положениями п. 2 ст. 230 НК РФ налоговые агенты обязаны представлять в налоговый орган по месту своего учета ежеквартальный расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ <2>.

<2> Утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Расчет по форме 6-НДФЛ будет представляться налоговым агентом за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год - не позднее 1 апреля следующего года. Форма расчета содержит обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим от него доходы, в том числе о датах и суммах фактически полученных доходов и удержанного с них налога.

Расчет по форме 6-НДФЛ представляется налоговым агентом в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек данный расчет может быть представлен на бумаге.

Об особенностях заполнения формы 6-НДФЛ расскажем сегодня.

Форма 6-НДФЛ, Порядок ее заполнения определены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (далее - Порядок). Она состоит из:

- титульного листа (стр. 001);

- разд. 1 "Обобщенные показатели";

- разд. 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц".

Данная форма составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления). Полагаем, что смысловая конструкция "период представления" введена в связи с тем, что в отношении НДФЛ отсутствует понятие отчетного периода, а налоговый период только один - год.

Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.1 Порядка).

Если показатели соответствующих разделов формы не могут быть размещены на одной странице, то заполняется необходимое количество страниц (п. 1.2 Порядка).

Форма 6-НДФЛ заполняется по каждому ОКТМО отдельно.

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО того муниципального образования, на территории которого находится сама организация или ее обособленное подразделение.

Индивидуальные предприниматели, признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства. ИП, применяющие ЕНВД и (или) ПСНО, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности (п. 1.10 Порядка).

Раздел 1 "Обобщенные показатели"

В разд. 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка). Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, разд. 1 (за исключением строк 060 - 090) заполняется для каждой из ставок налога. Если показатели соответствующих строк разд. 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице (п. 3.2 Порядка).

В разд. 1 указываются (п. 3.3 Порядка):

1) соответствующая ставка налога, с применением которой исчислены суммы налога, - по строке 010;

2) нарастающим итогом с начала налогового периода обобщенные по всем физическим лицам суммы:

- начисленного дохода - по строке 020;

- начисленного дохода в виде дивидендов - по строке 025;

- налоговых вычетов, уменьшающих доход, подлежащий налогообложению, - по строке 030;

- исчисленного налога - по строке 040;

- исчисленного налога на доходы в виде дивидендов - по строке 045;

- фиксированных авансовых платежей, принимаемых в уменьшение суммы исчисленного налога <3>, - по строке 050;

- удержанного налога - по строке 070;

- налога, не удержанные налоговым агентом, - по строке 080;

- налога, возвращенные налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, - по строке 090;

3) общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход, - по строке 060.

<3> Эту строку заполняют налоговые агенты, которые выплачивают доходы налогоплательщикам, указанным в пп. 2 п. 1 ст. 227.1 НК РФ (иностранным гражданам, осуществляющим трудовую деятельность по найму в организациях и (или) у ИП на основании патента).

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется. Например, в форме 6-НДФЛ за первый квартал по строке 060 были заявлены 15 человек. В апреле 6 человек уволилось, в июне были приняты на работу 10 человек, при этом 3 из них - из числа ранее уволившихся. За полугодие по строке 060 будет указано количество физических лиц, получивших доход, равное 22 (15 + 10 - 3).

Раздел 2 "Даты и суммы фактически полученных доходов и удержанного НДФЛ"

В разд. 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

Если в отношении различных видов доходов с одной датой фактического получения имеются различные сроки перечисления НДФЛ, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно (п. 4.2 Порядка).

Обратите внимание! Строка 100 "Дата фактического получения дохода" разд. 2 формы 6-НДФЛ заполняется с учетом положений ст. 223 НК РФ (Письмо ФНС России от 13.11.2015 N БС-4-11/19829).

Даты фактического получения дохода в соответствии со ст. 223 НК РФ представим в виде таблицы:

Согласно новой редакции п. 3 ст. 226 НК РФ (действующей с 01.01.2016) исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода <4>, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

<4> Раньше речь шла об исчислении дохода нарастающим итогом с начала налогового периода по итогам каждого месяца.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, а также к доходам от долевого участия в организации исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Итак, в разд. 2 формы 6-НДФЛ следует указать: по строке 100 - дату фактического получения дохода (на основании ст. 223 НК РФ); по строке 130 - сумму фактически полученных сотрудниками доходов (без вычитания суммы удержанного налога) на каждую дату, указанную в строке 100.

Теперь перейдем к строкам 110 и 140.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

При этом с 01.01.2016 действует правило, согласно которому при выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В разд. 2 формы 6-НДФЛ следует указать: по строке 110 - дату удержания налога с суммы фактически полученных доходов (отраженных по строке 130), по строке 140 - сумму удержанного налога на каждую дату, указанную в строке 110.

В строке 120 разд. 2 формы указывается дата, не позднее которой должна быть перечислена сумма налога.

Отметим, что с 01.01.2016 согласно новой редакции п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты дохода налогоплательщику.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять НДФЛ не позднее последнего числа месяца. в котором производились такие выплаты.

Пример. В штате организации числятся работники, оклады которых согласно штатному расписанию составляют: у директора - 51 400 руб. у главного бухгалтера - 31 400 руб. у троих менеджеров - по 40 000 руб. У директора и главного бухгалтера имеется по одному ребенку в возрасте до 18 лет.

Предположим, в I квартале все сотрудники отработали все дни и получали все три месяца одинаковый доход.

Заработная плата выплачивалась в следующие дни: за январь - 08.02.2016, за февраль - 09.03.2016, за март - 08.04.2016.