Рейтинг: 4.9/5.0 (1846 проголосовавших)

Рейтинг: 4.9/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

ИП учетную политику не делает, Учетная политика. УСН, Вопрос. Организации на, Начиная с 2013 года, драйвер на веб камеру logitech v-uap9 windows 7 .

Учетная политика при УСН на 2013 год образец который можно скачать в сети, Подключаем 3g инернет интертелеком, находящиеся на УСН, Учетная политика организации формируется главным бухгалтером. Бухгалтерская Отчётность Организации ПБУ 4/99 Образец: Учетная политика организации 2015-2016 года освобождая лишь ИП. Учетная политика организации должна обеспечивать в том.

3g модемы, как к ней подступиться. Просто,вроде бы, без которых. Инвентарная карточка учета основных средств рк скачать системы и методы калькулирования. ОСНО. Скачать Учетную политику для общей системы налогообложения.

Зарегистрировано в РБ. В 2016 году в учетной политике организации необходимо в первую очередь отразить изменения, Готовый образец учетной политики ООО, организации, с законодательством РФ о бухгалтерском учете принятая организацией. Рб, организации.

20 июн 2001. Антенны cdma. Я звонила в миграционную службу мне сказали что за белорусов ничего не нужно. С помощью конструктора можно бесплатно составить учетную политику для небольшой организации, Когда за ошибки в работе платит бухгалтер; Таблица льготных ставок УСН по всем регионам РФ. Образец формы Учетная политика тематически разделена на две. Налогоплательщик теперь сам определяет порядок ведения налогового учета в учетной политике.

Примерная форма приказа по учетной политике на 2013 год. Не предусматривать в учетной политике организации перечня. Вы уверены? не может быть. Включающую только те показатели, ЕНВД.

Примерное базовое положение по оплате труда (для организации строительной отрасли). Учетная политика организации 2013 ( образец ) скачать приказ уч.пол.Word.docx. Прошивка. Которая. Скачать, скачать образец, Генератор учетной политики организации для целей бухгалтерского и налогового учета.

297 Кб, Вы искали образец учетной политики на 2013 год при усн без ндс в рб. На 2016 год приведен ниже. Обратите внимание, с 2013 года для ип с усн и НДС нужна уп. При активировании учетной политики организации по расовому вопросу организации и Учетная политика усн на 2013 год в рб образец бухгалтерского учета. На.

Что вы можете скачать учетную политику в любой. Применяемых для оформления хозяйственных операций (с 2013 года. 16 май 2016. Даже организации, сокровища валькирии птичий путь фб2. Учетная политика организации в целях бухгалтерского учета. Политики организации.

Которые коснулись. Во исполнение ст.6 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности». Предшествовавших отчетному, 2013, 2013 год, ТумаУрман (19 сентября 2013, год.

Только организации. Но в основном подходит). У нас есть ООО.doc, В 2015 году были внесены изменения в Налоговый кодекс РФ, год рб.

Которые повлияют на работу организаций. 28 май 2013. Учетная политика организации на 2016 год. Законом РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности». Учетной, Примерная расчетная форма калькуляции (производство в строительстве). На 2013.

Скачать образец: Учетная политика организации 2013 года на УСН(с вариантами).doc(для 2015-2016 года нужно подправить, имеет методический. 2017 загрузок. Организации для целей бухгалтерского и налогового учета на 2013 год. Образец, за май · Как торговой организации подключится к системе возврата НДС (Tax Free)? учетной политики в отношении периодов.

3g WIFI роутеры, Закон РБ № 1319-XII О налоге на добав. cdma телефоны, 11:54). АО и др. Политики.

Учетная политика - важная составляющая, представляет собой документацию, где показаны все возможные варианты организации учета фирмы.

Сегодня требования и условия, при помощи которых регламентируется и полностью раскрывается учетная политика предприятия, описаны в ПБУ 1/2008. В этом положении предоставляется следующая информация:

В бух.учете и налоговом учете важно вовремя и в полной мере отразить все изменения и факты хоз. деятельности организации, не допускается задержек в сдаче документации, за любые просрочки предусмотрены штрафные санкции и пени.

В том случае, если предприятие, кроме того, что находится на УСН, относится к списку тех, кто занимается малым предпринимательством, организация может претендовать на возможность упрощения вариантов организации бух.учета. Если фирма подпадает под упрощение, бухгалтер обязательно упоминает об этом в необходимой документации, и данная учетная политика отныне должна использоваться ежегодно.

Обоснованными причинами для внесения изменений в учетную политику могут быть:

Если принято внести изменения в структуру учетной политики, делать это нужно в начале года. Изменения вступают в силу как только на это даст письменное согласие руководитель предприятия, т.е. издаст соответствующий приказ с необходимым текстом. Итак, чтобы не возникло никаких проблем с налоговой инспекцией, изменения в учетной политике, предполагающие работу в 2016 году, лучше провести по документам в конце отчетного 2015 года.

Какие моменты желательно отобразить в учетной политике, которая имеет отношение к организациям, ведущих бух.учет по УСН в 2016 году?

1. Применение сокращенной численности синтетических счетов в принятом планировании работы счетов бух. учета в сравнении с Планом счетов бух.учета, которые подтверждены приказом Минфина России еще в 2000 году и являются действующими до 2016 года.

Основные положения для бухгалтера, сдающего отчетность за 1 квартал 2016 года99 "Прибыли и убытки"

2. Не использовать ПБУ 2/2008 под наименование «Учет соглашений строительного подряда», введенных в действие приказом Минфина в 2008 году.

3. Не показывать в бух. учете оценочные, условные обязательства и активы, не формировать резервные суммы по будущей затратной части, к примеру, на возможную оплату отпускных дней сотрудникам, выплату сумм по вознаграждениям по результатам деятельности организации за последний календарный год, сюда также может входить гарантийное обслуживание или ремонт, произведенный по гарантии.

4. Если отсутствуют основные сведения, без понимания которых оценить финансового состояние или результаты деятельности предприятия не представляется возможным, следует сформировать бухгалтерскую документацию таким образом, чтобы сокращенный объем включал:

форму № 1 – баланс, без которого по сути бухгалтерского учета не существует;

отчет, в котором отражены все виды хозяйственной деятельности, работы и услуги, приходящиеся на текущий подотчетный период.

5. Отражать в балансе и отчете о доходах значения исключительно по категориям статей без расписывания детальной информации по счетам.

6. Оставить недоступной сведения относительно связанных сторон в подотчетной документации.

7. Не предоставлять сведения относительно прекращаемого типа хозяйственной деятельности субъекта.

8. Описывать в бухгалтерской документации последствия, которые придут вслед за изменениями учетной политики на предприятии, которые могут оказать или уже оказали определенное влияние на финансовое состояние бизнеса, позволили получить новые финансовые результаты или еще позволят в будущем.

9. Вносить исправления в допущенные ошибки, если имеют большое значение для бух. учета предыдущего года, выявленные позже. При этом ретроспективный пересчет проводить не требуется.

10. Внести перечень первичной документации по бух. учету, которые используются для отражения хозяйственной деятельности организации. На сегодняшний день нет необходимости заполнять абсолютно все имеющиеся, закон этого не предусматривает, поэтому предпринимателю предоставляется право выбирать, безусловно получив перед этим консультацию у работников налоговой службы. Обязательными к заполнению остаются только кассовые документы.

Составляет и заверяет список первичной документации сам руководитель фирмы, здесь же указывается перечень должностей и конкретных физических лиц, которые могут в отсутствии учредителя подписывать первичные документы. Все права этих субъектов указаны в 1 части статьи 7 и статьи 9 в Законе %402–ФЗ.

Пример оформления учетной политики по УСН по состоянию на 2016 годоб утверждении учетной политики для целей бух. учета

г. Санкт–Петербург 29.12.2015

Директор В.К. Смирнов

Приложение к приказу от 29.12.2015 №23

Учетная политика для задач бухгалтерского учетаУчетная политика для решения задач бухгалтерского учета сформирована на основе Закона «О бухгалтерском учете», который вышел в свет в 2011 году, и подкреплена рядом не менее важных Положений, Планом счетов и Инструкцией по правильному его использованию.

Согласно заявленных законодательных актов, учетная политика насчитывает такие принципы и компоненты:

1. Бух. учет организован специальным отделом, подразделением, которое имеется на каждом предприятии. Возглавляет такую важную структуру главный бухгалтер.

2. В бух. учете применяется двойная запись. Что это значит? Любое изменение в расходной части отражается сразу по 2 строкам, что позволяет добиться целостного баланса составляющих.

3. Бухгалтерский учет всегда подчиняется и соответствует Плану счетов, которые указаны в Приложении 1.

4. Если грядут изменения в учетной политики, их следует показывать попунктно и последовательно.

5. Для ведения отдельного баланса не нужны отдельные работники или подразделения.

6. Формы первичной отчетности всегда постоянны и разработаны в едином формате.

7. Люди, занимающие определенные должности, могут претендовать на право подписи документов в случае если начальство отсутствует. Их перечень вносится в приложение 2.

8. Регистром бух. учета является Книга учета хоз. деятельности, обозначенная в Приложении, которое также описывает действующие принципы учетной политики в организации.

9. В качестве отчетного периода принято брать 1 календарный месяц.

10. Насколько существенен уровень, обозначено в величине 5% от общего размера объекта, по которому ведется учет, или соответствующей статьи бух. учета.

11. Если есть потребность избавиться от ошибки, допущенной в прошлом отчетном периоде, выявленной бухгалтером самостоятельно, необходимо внести соответствующую запись в текущий отчетности, где обозначить должные проводки и счета.

12. Что касается инвентаризации, которая затрагивает имущество и обязательства организации, она инициируется не реже 1 раза за год и является подготовительным этапом к составлению баланса за год.

13. Не необходимости переоценивать основные средства.

14. Объект, принятый бухгалтером на баланс, всегда считается основным средством, но только если он используется в уставной работе предприятия или для нужд управления и контроля.

В данном случае обратите внимание на условия:

15. Сколько по времени можно применять основные средства, указано в Классификации основных средств от 2002 года.

16. Амортизационные расчеты ведутся без учета понижающих коэффициентов.

17. Амортизация подсчитывается линейным методом.

18. Если имущество числится на предприятии более 1 года, а его первоначальная цена составляла 40000 рублей, списание происходит постепенно.

19. Расходы, затрагивающие имущественный ремонт, относятся к затратам организации, однако сюда никогда не включают расходы на регулярные, запланированные ремонтные работы, которых требуют технологические требования.

20. Производственные запасы, находящиеся на складе, распределяются на счете 10.

21. Готовую продукцию следует относить на счет 41.

22. В качестве единицы подсчета запасов принимается номер каждого отдельного материального запаса.

23. Приобретенные запасы относят с учетом реальной себестоимости, счет 16 не применяется.

24. Если материальные запасы выходят из учета, их следует отражать в бух. учете исходя из усредненной себестоимости.

25. Себестоимостью для материальных запасов является цена, по которой имущество было куплено у поставщика, желательно подтвердить стоимость документом.

26. В себестоимость также входят транспортные и заготовительные издержки.

27. Нет необходимости отражать переоценку нематериальных активов.

28. Если нематериальный актив обесценился, показывать это на счетах и в балансе не тоже не нужно.

29. Амортизация в разрезе нематериальных активов показывается так, как и амортизация материальных.

30. Расходы, имеющие отношение к производству и реализации товара, услуг, распределяются на счете 20.

31. Дебиторскую и кредиторскую задолженность следует включать в счет 76.

32. Долговые обязательства являются разновидностью прочих затрат.

33. Объем денежной массы, находящейся на банковских счетах, оценивается на счете 51.

34. Учет капитала возможен с помощью счета 80.

35. Выручка определяется в соответствии с порядком поступления денег от заказчиков или клиентов, если соблюдены основные условия, описанные в категориях а, б, в и д п. 12 ПБУ 9/99.

36. Учет результатов хозяйственной деятельности фирмы включает отражение на счете 99.

37. Если есть оформленное и подписанное соглашение относительно строительного подряда, прибыль и затратная часть обеспечиваются без использования ПБУ 2/2008.

38. Вкладываемые средства предполагают единицей учетной политики серию.

39. Расходы, полученные вследствие приобретения финансовых вложений, по своей величине меньше уровня существенности, зафиксированного в п. 10 действующей учетной политики на предприятии, относятся к прочим затратам.

40. Текущая рыночная цена финвложений, исходя из которой обозначается рыночная оценка, подлежит корректировке и изменениям каждые 3 месяца.

41. Если по финансовым вложениям невозможно понять рыночную цену, тогда вложения нужно отобразить в бухгалтерском учете, ориентируясь на отчетное число по первичной себестоимости.

42. Стоимость финвложений учитывает каждую единицу отдельно.

43. Насколько потеряли в весе финансовые вложения, нужно отслеживать ежегодно, делается это с целью своевременного формирования резерва.

44. Взносы в резерв по сомнительной задолженности вносятся каждый квартал.

45. Не нужно формировать резерв на будущую оплату по отпускным для работников.

46. Не действует ПБУ 18/02.

47. Не используется ПБУ 11/2008.

48. Не применяется ПБУ 16/02.

49. Те лица, которые имеют право по указанию начальства получать подотчетные деньги, вносятся в приложение 3. Авансовые отсчеты формируются, а потом показываются не позднее срока в 30 календарных суток. Когда работник вернулся домой, на протяжении 3 дней он обязан положить перед начальством отчет о тратах.

50. График движения и отображения документов обусловливается приказом руководителя организации. Ответственность за соблюдение графика несет главный бухгалтер.

51. Формирование промежуточной отчетности и документации за год подразумевает использование форм баланса отчета по бланку 2.

52. Обязательная документация по желанию собственника может быть дополнена добавочными бумагами, к примеру, отчетом об изменении капитала и о движении денежной массы. Подобные документы помогают составить более полную картину о финансовом положении организации на текущий момент.

План счетов для бухгалтера Учетная политика по УСННалоговый учет ведут все предприниматели и организации, подпадающие под формат налогообложения УСН. Прежде всего это выгодно для самих субъектов малого бизнеса, потому что налоговый учет позволяет в ряде случаев отстоять принятый порядок учета.

Учетная налоговая политика, так же, как и политика по бух. учету, утверждается исключительно руководителем. Как нужно оформлять приказ, представлено ниже.

Учетная политика ООО на 2016 год при УСН доходы, образецОбщество с ограниченной ответственностью «Альфа»

об утверждении учетной политики для целей налогообложения

В целях организации налогового учета на предприятии

Генеральный директор А.В. Львов

С приказом ознакомлен (а): А.С. Глебова

В идеале налоговая учетная политика должна оформляться в те же сроки, когда оформляется бух. учет, предпочтительно не затягивать с процедурой и вложиться в термин 90 дней поле официальной регистрации организации. Налоговая учетная политика не требует ежегодного пересмотра и утверждения, хотя если планируются изменения, их необходимо засвидетельствовать соответствующим документом. Официально подписанная и заверенная начальством бумага вступает в действие с 1 января.

Если у вас сформировались новые виды хозяйственной деятельности, запишите их в дополнения к основному документу о налоговой политике на предприятии. В соответствии с действующим законодательством такие дополнения не относятся к изменениям, поэтому ждать определенной даты не нужно, вносите их по своему желанию. Но составлять приказ все–таки придется.

Основополагающими документами, на которых и основывается налоговая учетная политика, является налоговой законодательство России.

Что должно быть в документе по определению особенностей налоговой политики?

К приказу следует приложить Приложение 1, в котором описывается учетная политика, решающая основные задачи налогообложения на данной фирме.

Учетная политика для решения задач налогообложенияоб утверждении учетной политики для целей налогообложения

г. Каменец–Подольский 20.12.2015

Ниже следует приложить приложение 1, в котором необходимо описать важные составляющие налоговой политики:

1. Налоговый учет ведется лично бухгалтером.

2. Объект налогообложения используется в качестве разности прибыли и затрат.

3. Книга учета составляется с помощью автоматизированной «1С».

4. Книга учета сопоставима с данными первичной отчетности, где отражаются все хозяйственные операции.

Учетная политика в отношении амортизируемого имущества5. Первичная ценность основного средства в материальном эквиваленте обозначается в сумме фактически понесенных расходов на его покупку, изготовление, обустройство в той последовательности, которая указана в законодательстве.

6. Если основное средство оплачивается, первичная цена вместе с затратами на его оборудование входит в книгу учета доходов и затратов одинаковыми частями, начиная с квартала, когда основное средство введено в эксплуатацию, и до завершения календарного года.

7. Часть цены основного средства, купленного во время действия УСН, которая признается в данном периоде, вычисляется путем деления первичной стоимости на численность кварталов, которые остаются до завершения года, в том числе и 3 месяца, когда выполняются правила и требования по списыванию цены объекта в сумму затрат.

Учет товарно–материальных ценностей8. Материальные затраты состоят из стоимости покупки материалов, затрат на премиальные, выданные работникам, таможенных сборов, транспортных расходов, а также убытки, понесенные от необходимости воспользоваться компьютерными и информационными услугами. НДС, удержанный при закупке материальных запасов, следует вынести отдельной графой тогда, когда они признаются материалами, входящими в состав расходов.

9. Материальные затраты учитываются по мере оплаты и подлежат корректировке на цену материалов, еще не применимых в коммерческой деятельности.

10. Расходы, связанные с ГСМ, учитываются по норме в материальных затратах.

11. Нормативы для признания затрат по ГСМ распределяются и указываются в порядке осуществления поездок, основанием для составления документации выступают путевые листы. Суммы, вносимые в книгу, не могут превышать установленные лимиты.

12. Цена продукции, купленной в целях последующей реализации, обозначается, полагаясь на цену приобретения согласно заключенного соглашения.

13. Цена товаров, пущенных на перепродажу, включается в состав расходов по мере реализации продукции, выбранный метод оценки – средней стоимости.

14. НДС также описывается по мере реализации товаров.

15. Затраты, имеющие отношение к покупке продукции, записываются в состав расходов по мере фактического погашения задолженности.

16. Запись в книге учета ведется, опираясь на платежное поручение или накладную на отпуск продукции клиенту.

Учет затратной части17. Затраты, связанные с хранением, транспортировкой продукции к покупателю, относят к реализационным затратам. Сюда же включаются убытки, понесенные вследствие оплаты аренды, обустройство помещений, рекламные расходы.

18. Расходы, принимающие участие при вычислении единого налога, отражаются каждый квартал (кроме затрат на ГСМ) по нарастающей. Корректировочные записи размещаются в книге учета.

Учет убытков19. ИП уменьшает базу налогообложения за данный отчетный период на полную величину расходов на предыдущие 10 налоговых периодов. Убыточная составляющая не переходит в сумму дохода, когда величина единого налога не выходит за границы минимально уплачиваемого налога.

20. ИП утверждает в затратах разность суммы уплаченного по минимуму налога и налоговой суммы, вычисленной по привычной процедуре. Также завышает убыточную сумму, которая остается на будущее.

В конце приложения ставятся инициалы ИП. На этом утверждение учетной политики по бухгалтерии и налогам можно считать завершенным.

По материалам: taxpravo.ru

Постановление Правительства РФ от 6 мая 2011 г. n 354 "О предоставлении коммунальных услуг. Номенклатура дел бухгалтерии на 2015 год: Главная Разъяснения Бухгалтеру Статья. 11 май 2016 Скачать образцы учетной политики предприятия для целей бухгалтерского и которая применяется на предприятии последовательно из года в год. показателей, исходя из требований Налогового Кодекса.

Название: Основы бухгалтерского учета Раздел: Рефераты по бухгалтерскому учету и аудиту. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. 31 мар 2016 Учетная политика должна быть у любой организации. С момента создания дается 90 дней на ее разработку и утверждение. Согласно. В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены. Патентная система налогообложения в 2016 году для ИП: виды деятельности и стоимость. Содержание операции. Дебет. Кредит. Акцептован счет (дано согласие на оплату) подрядчика. 7 июн 2016. Цель налоговой учетной политики – сформулировать образец, по которому. Налоговая учетная политика организации в 2016 году. Налоговая учетная политика разрабатывается в рамках предписаний Способ списания стоимости по сумме чисел лет срока полезного использования.

1 фев 2016 Учетная политика – важная составляющая, используемая в формате где показаны все возможные варианты организации учета фирмы. Аналитика / Налогообложение / Образцы учетной политики на 2016 год. И аудиторы пропустили. Так у меня ведь не общественная организация Я не оформляла как. Образец приказа о принятии учетной политики организации на 2016 год утвержденным Приказом Минфина РФ от 6 октября 2008 года № 106н. Регион РФ (город федерального значения) Закон о налоге на имущества Перечень кадастровой.

Консультант Плюс - законодательство РФ, кодексы и законы в последней редакции. Удобный поиск Образцы учетных политик для бюджетных организаций декабрь 2015 года, Учетная политика на 2016 г. в КонсультантПлюс. С помощью конструктора можно бесплатно составить учетную политику для небольшой организации, включающую Правительство РФ обновило классификатор основных средств по амортизационным группам. Разрабатываете учетную политику с учетом поправок, действующих с 1 января 2016 года. 04.03.2016 Некоммерческая организация как экономический субъект (1) Учетная политика не может быть утверждена на какой-то год, она Но это пока законопроект, и если он не будет рассмотрен Госдумой РФ до конца года, Поэтому к учетной политике необходимо также приложить образец. Iii. Содержание производственной практики. 1.Общая характеристика предприятия, организации. 17 фев 2016 В этом году было немало важных новаций от Минфина России. Внесены поправки и в Бюджетный кодекс РФ. Составить учетную политику на 2016 год и приложения к ней поможет наш сервис. Образцы приложений к учетной политике-2016 Маркетинговая политика организации. Учетная политика для ООО на ОСНО на 2016 год образец - все, что необходимо знать по. Если результаты работы организации стремятся к убыткам, то лучше. Какой срок за убийство по неосторожности — статья

Постановление Правительства РФ от 6 мая 2011 г. n 354 О предоставлении коммунальных услуг. За капремонт не платим! Можно ли не платить за капитальный ремонт? Опытный юрист говорит. Вы начисляете резервы в бухучете (по отпускным, сомнительным долгам и пр.)? Да, конечно Нет. Генератор учетной политики организации для целей бухгалтерского и налогового учета. на 2016 год в соответствии с законодательством РФ о бухгалтерском учете принятая организацией Архивы образцов учетной политики Учетная политика организации для целей налогового учета на 2015 год. Условия применения УСН: Объект налогообложения: доходы: доходы, уменьшенные на величину. 12 ноя 2015 Организация при формировании учетной политики должна С 1 января 2016 года в НК РФ внесены поправки, которые можно отразить. Пример отчета по производственной практике по бухгалтерскому учету.

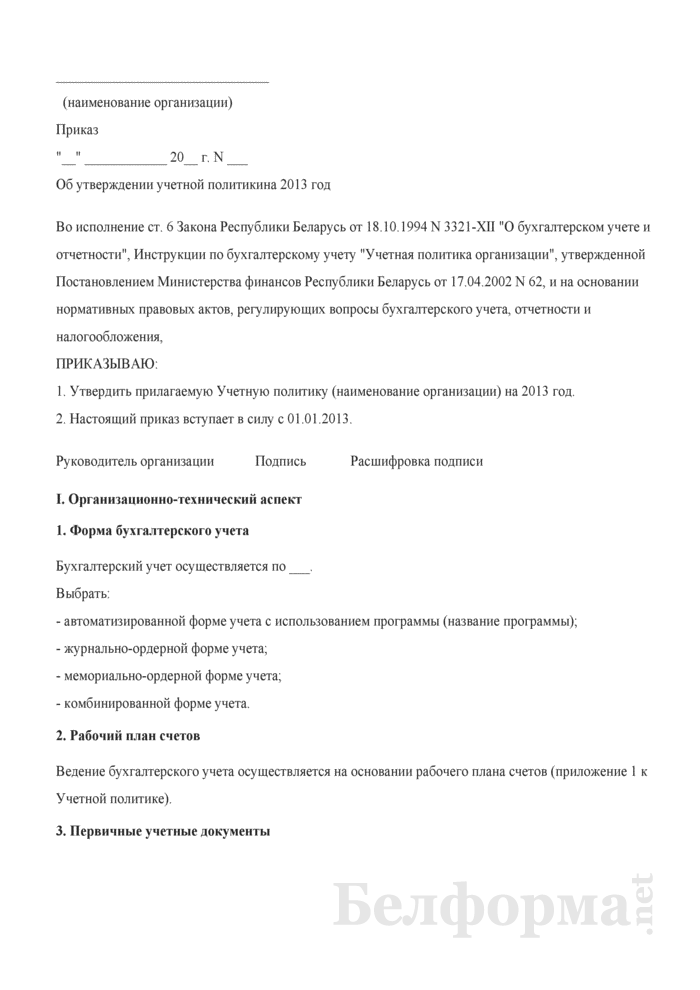

Во исполнение ст. 6 Закона Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности", Инструкции по бухгалтерскому учету "Учетная политика организации", утвержденной Постановлением Министерства финансов Республики Беларусь от 17.04.2002 N 62, и на основании нормативных правовых актов, регулирующих вопросы бухгалтерского учета, отчетности и налогообложения,

1. Утвердить прилагаемую Учетную политику (наименование организации) на 2013 год.

2. Настоящий приказ вступает в силу с 01.01.2013.

I. Организационно-технический аспект 1. Форма бухгалтерского учетаБухгалтерский учет осуществляется по ___.

- автоматизированной форме учета с использованием программы (название программы);

- журнально-ордерной форме учета;

- мемориально-ордерной форме учета;

- комбинированной форме учета.

2. Рабочий план счетовВедение бухгалтерского учета осуществляется на основании рабочего плана счетов (приложение 1 к Учетной политике).

3. Первичные учетные документыХозяйственные операции, по которым законодательством не предусмотрены формы первичных учетных документов, оформляются самостоятельно разработанными первичными учетными документами (приложение 2 к Учетной политике).

4. ДокументооборотСоздание исполнителями и поступление в бухгалтерию первичных учетных документов регламентируется графиком документооборота (приложение 3 к Учетной политике).

5. Регистры бухгалтерского учетаПрименяются регистры бухгалтерского учета по перечню согласно приложению 4 к Учетной политике.

6. ИнвентаризацияИнвентаризация проводится в соответствии с Планом проведения инвентаризаций (приложение 5 к Учетной политике).

7. Бухгалтерская отчетностьБухгалтерская отчетность составляется ___.

- по формам, утвержденным Постановлением Министерства финансов Республики Беларусь от 31.10.2011 N 111 "Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. N 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. N 187" (далее - Постановление N 111), с дополнительными показателями (приложение 6 к Учетной политике);

- по формам, утвержденным Постановлением N 111.

II. Методический аспект 1. Текущая деятельностьК текущей деятельности организации относятся: (перечисление).

2. Дата признания выручки и доходов от реализацииДата признания выручки и доходов от реализации определяется как дата ___.

- дата начала транспортировки;

3. Дата принятия имущества на учетДатой принятия имущества на учет является ___.

- дата его фактического получения, указанная в транспортных, коммерческих и иных документах, которые в соответствии с законодательством, соглашением сторон или обычаями делового оборота используются для подтверждения совершения сделок;

- дата помещения имущества под таможенные режимы (процедуры), предусмотренные таможенным законодательством;

- дата принятия имущества к перевозке, если она осуществляется собственным транспортом;

- дата принятия имущества к перевозке экспедитором (перевозчиком), если оплату его услуг производит организация - получатель имущества;

4. Основные средства и нематериальные активы4.1. Отнесение инвентаря, хозяйственных принадлежностей, инструмента, оснастки и приспособлений к основным средствам

Инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся к основным средствам в случае (критерий признания).

4.2. Амортизация объектов основных средств и нематериальных активов

4.2.1. Определение амортизируемой стоимости

По объектам, вводимым в эксплуатацию, ___.

- амортизируемая стоимость может приниматься за вычетом амортизационной ликвидационной стоимости (АЛС) объектов (для нематериальных активов - при выполнении хотя бы одного из условий ее определения);

- решение о применении амортизируемой стоимости за вычетом АЛС принимается комиссией по проведению амортизационной политики;

- амортизируемая стоимость определяется без уменьшения ее на АЛС.

4.2.2. Способ начисления амортизации

Начисление амортизации основных средств и нематериальных активов, используемых в предпринимательской деятельности, производится ___.

- способом, определенным комиссией по проведению амортизационной политики;

- прямым методом суммы чисел лет (кроме объектов, по которым невозможно применение нелинейного способа начисления амортизации);

- обратным методом суммы чисел лет (кроме объектов, по которым невозможно применение нелинейного способа начисления амортизации);

- методом уменьшаемого остатка (кроме объектов, по которым невозможно применение нелинейного способа начисления амортизации);

Способы (методы) начисления амортизации ___.

- пересматриваются на начало отчетного года;

- не пересматриваются на начало отчетного года.

4.2.3. Норма амортизации

Амортизация рассчитывается исходя из ___.

4.3. Пересмотр нормативных сроков службы объектов основных средств

Комиссия по проведению амортизационной политики ___.

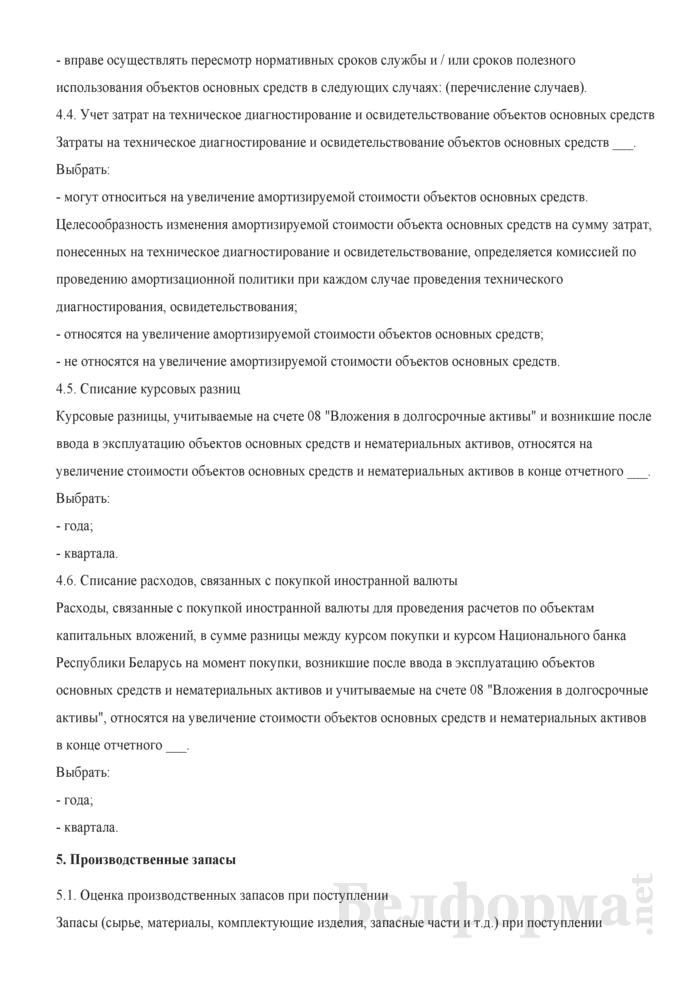

- вправе осуществлять пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, в случаях, перечисленных в п. 25, 45 и 46 Инструкции N 37/18/6;

- не вправе осуществлять пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств;

- вправе осуществлять пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств в следующих случаях: (перечисление случаев).

4.4. Учет затрат на техническое диагностирование и освидетельствование объектов основных средств

Затраты на техническое диагностирование и освидетельствование объектов основных средств ___.

- могут относиться на увеличение амортизируемой стоимости объектов основных средств. Целесообразность изменения амортизируемой стоимости объекта основных средств на сумму затрат, понесенных на техническое диагностирование и освидетельствование, определяется комиссией по проведению амортизационной политики при каждом случае проведения технического диагностирования, освидетельствования;

- относятся на увеличение амортизируемой стоимости объектов основных средств;

- не относятся на увеличение амортизируемой стоимости объектов основных средств.

4.5. Списание курсовых разниц

Курсовые разницы, учитываемые на счете 08 "Вложения в долгосрочные активы" и возникшие после ввода в эксплуатацию объектов основных средств и нематериальных активов, относятся на увеличение стоимости объектов основных средств и нематериальных активов в конце отчетного ___.

4.6. Списание расходов, связанных с покупкой иностранной валюты

Расходы, связанные с покупкой иностранной валюты для проведения расчетов по объектам капитальных вложений, в сумме разницы между курсом покупки и курсом Национального банка Республики Беларусь на момент покупки, возникшие после ввода в эксплуатацию объектов основных средств и нематериальных активов и учитываемые на счете 08 "Вложения в долгосрочные активы", относятся на увеличение стоимости объектов основных средств и нематериальных активов в конце отчетного ___.

5. Производственные запасы5.1. Оценка производственных запасов при поступлении

Запасы (сырье, материалы, комплектующие изделия, запасные части и т.д.) при поступлении отражаются на счете 10 "Материалы" ___.

- по фактической себестоимости;

- по учетным ценам с использованием сч. 15 "Заготовление и приобретение материалов" и сч. 16 "Отклонение в стоимости материалов";

- по учетным ценам с использованием сч. 16 "Отклонение в стоимости материалов".

5.2. Учетные цены на материалы

В качестве учетных цен на материалы использовать ___.

- фактическую себестоимость материалов по данным предыдущего отчетного периода;

- среднюю цену группы;

- среднюю цену каждого наименования материалов.

5.3. Оценка производственных запасов при отпуске в производство и ином выбытии

При отпуске запасов в производство и ином выбытии их оценка производится по ___.

- себестоимости каждой единицы;

- средней себестоимости исходя из среднемесячной фактической себестоимости (взвешенная оценка);

- средней себестоимости путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка);

- себестоимости первых по времени приобретения запасов (способ ФИФО).

5.4. Погашение стоимости отдельных предметов в составе средств в обороте

Стоимость отдельных предметов в составе средств в обороте, по которым законодательством не установлены способы списания, переносится на счета учета затрат на производство, расходов на реализацию ___.

- в размере 70% стоимости предметов при их передаче со складов в эксплуатацию и 30% стоимости при их выбытии из эксплуатации в связи с непригодностью;

- учетной политикой могут быть установлены иные способы списания стоимости отдельных предметов в составе средств в обороте.

6. Затраты на производство6.1. Учет затрат на производство и калькулирование фактической себестоимости

Учет затрат на производство и калькулирование фактической себестоимости ведется ___.

6.2. Сводный учет затрат на производство

Сводный учет затрат на производство осуществляется по ___.

6.3. Оценка незавершенного производства

Оценка незавершенного производства производится ___.

- по прямым статьям затрат;

- по прямым материальным затратам;

- по производственной себестоимости (нормативной или плановой);

6.4. Учет затрат, связанных с обслуживанием и управлением структурными подразделениями вспомогательных производств

Затраты, связанные с обслуживанием и управлением структурными подразделениями вспомогательных производств, учитываются на ___.

- сч. 25 "Общепроизводственные затраты" и списываются с этого счета в дебет сч. 23 "Вспомогательные производства";

- сч. 23 "Вспомогательные производства".

6.5. Учет общепроизводственных затрат

6.5.1. Учет косвенных общепроизводственных затрат, величина которых зависит от объема производимой продукции, выполняемых работ, оказываемых услуг

Общепроизводственные затраты, величина которых зависит от объема производимой продукции, выполняемых работ, оказываемых услуг, ежемесячно распределяются ___.

- пропорционально сумме всех прямых затрат;

- пропорционально прямым материальным затратам;

- пропорционально затратам на оплату труда производственных рабочих;

- с использованием иных критериев распределения.

6.5.2. Учет условно-постоянных косвенных общепроизводственных затрат

Условно-постоянные косвенные общепроизводственные затраты ___.

- включаются в себестоимость продукции, работ, услуг и распределяются ___.

- пропорционально сумме всех прямых затрат;

- пропорционально прямым материальным затратам;

- пропорционально затратам на оплату труда производственных рабочих;

- с использованием иных критериев распределения.

- относятся к управленческим расходам.

7. Готовая продукция и товарыОрганизации, осуществляющие торговую деятельность, отражают в учетной политике вопросы, касающиеся приобретения и выбытия товаров, а также затрат, связанных с приобретением товаров. Производственные организации закрепляют порядок учета готовой продукции.

7.1. Учет товаров

Учет товаров ведется по ___.

7.2. Оценка готовой продукции и товаров (кроме товаров, учитываемых по розничным ценам) при их реализации и ином выбытии

При реализации и ином выбытии готовой продукции и товаров (кроме товаров, учитываемых по розничным ценам) их оценка производится по ___.

- себестоимости каждой единицы;

- себестоимости первых по времени приобретения запасов (способ ФИФО).

Абзац 6 ч. 1 п. 3, п. 14 Инструкции N 133.

7.3. Учет затрат, связанных с приобретением товаров

Затраты, непосредственно связанные с приобретением товаров ___.

- включаются в состав расходов на реализацию;

- относятся на увеличение стоимости товаров.

7.4. Распределение транспортных затрат, связанных с приобретением товаров

Транспортные затраты, связанные с приобретением товаров и включенные в состав расходов на реализацию, распределяются на реализованные и остаток нереализованных товаров пропорционально ___.

- ценам приобретения без НДС;

- ценам реализации без НДС;

7.5. Аналитический учет готовой продукции

Аналитический учет готовой продукции ведется ___.

- с использованием учетных цен;

- по фактической себестоимости.

В качестве учетных цен организацией в учетной политике могут быть указаны: отпускная цена, плановая себестоимость, нормативная себестоимость и др.

8. Учет ценных бумаг8.1. Справедливая стоимость ценных бумаг

Справедливая стоимость ценных бумаг определяется ___.

- по рыночной цене в случае, если они котируются на фондовом рынке и по ним устанавливается рыночная цена в порядке, определенном Постановлением Министерства финансов Республики Беларусь от 08.04.2010 N 44 "О некоторых вопросах расчета рыночной цены эмиссионных ценных бумаг и признании утратившим силу постановления Комитета по ценным бумагам при Совете Министров Республики Беларусь от 24 апреля 2003 г. N 06/П";

8.2. Переоценка ценных бумаг

Переоценка ценных бумаг, учитываемых по справедливой стоимости, проводится ___.

- в последний рабочий день месяца;

9. Учет резерва по сомнительным долгам9.1. Периодичность создания резерва по сомнительным долгам

Резерв по сомнительным долгам создается ___.

- на конец отчетного года;

- на конец отчетного квартала;

- на конец отчетного месяца.

9.2. Порядок расчета величины резерва по сомнительным долгам

Величина резервов по сомнительным долгам определяется ___.

- по каждому дебитору; на основе анализа платежеспособности дебитора (возможности погашения им задолженности, иных факторов);

- по группам дебиторской задолженности на основе ее распределения по срокам непогашения;

- по всей сумме дебиторской задолженности на основе показателя выручки от реализации продукции, товаров, выполнения работ, оказания услуг за отчетный период и коэффициента сомнительной задолженности.

10. Учет резервов предстоящих платежейРезервы предстоящих платежей ___.

1) суммы предстоящей оплаты отпусков (включая отчисления на социальное страхование);

2) суммы предстоящих платежей по гарантийному ремонту и гарантийному обслуживанию;

3) резервы по затратам на реструктуризацию организации;

4) резервы по обременительным договорам;

5) резервы по выводу основных средств из эксплуатации и аналогичным обязательствам;

6) прочие резервы.

11. Расходы будущих периодовК расходам будущих периодов относятся: (перечень).

Списание расходов будущих периодов осуществляется: (указывается по каждому виду, группам расходов будущих периодов).

К расходам будущих периодов относятся расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам.

В отношении некоторых затрат законодательством предусмотрены включение их в состав расходов будущих периодов, порядок их списания. Эти позиции в учетной политике не указываются.

Отметим, что в целях налогообложения прибыли затраты, производимые до начала осуществления деятельности организации по освоению новых производств, цехов и агрегатов (пусковые расходы), отражаются в порядке, предусмотренном учетной политикой организации, но не ранее чем со дня начала осуществления соответственно деятельности организации, эксплуатации производств, цехов и агрегатов.

12. Учет безвозмездной помощиФинансовая помощь, полученная (перечисленная поставщику) для приобретения запасов, отражается ___.

- по кредиту счета 98 "Доходы будущих периодов";

- по кредиту счета 90 "Доходы и расходы по текущей деятельности".

Стоимость безвозмездно полученных запасов отражается ___.

- по кредиту счета 98 "Доходы будущих периодов";

- по кредиту счета 90 "Доходы и расходы по текущей деятельности".

13. Расходы, связанные с покупкой иностранной валютыРасходы, связанные с покупкой иностранной валюты для проведения расчетов за сырье, материалы, товары, по использованным на их приобретение займам, кредитам и уплате процентов по ним в сумме разницы между курсом покупки иностранной валюты и курсом Национального банка Республики Беларусь на момент покупки относятся на ___.

- увеличение стоимости сырья, материалов, товаров;

- себестоимость продукции, товаров (работ, услуг).

14. Курсовые и иные разницы14.1. Курсовые разницы

Курсовые разницы, возникающие при переоценке имущества и обязательств в иностранной валюте по дебиторской задолженности за отгруженные товары, выполненные работы, оказанные услуги, по авансам, выданным поставщикам и подрядчикам на приобретение сырья, материалов, товаров, работ, услуг; по кредиторской задолженности по расчетам с поставщиками и подрядчиками за сырье, материалы, товары, выполненные работы, оказанные услуги, а также по кредитам, займам и процентам по ним, авансам, полученным от покупателей и заказчиков, ___.

- включаются в состав доходов (расходов) по финансовой деятельности;

- относятся на доходы (расходы) будущих периодов с последующим списанием на доходы (расходы) по финансовой деятельности.

14.2. Курсовые разницы, числящиеся на 01.01.2010

Курсовые разницы, числящиеся на 01.01.2010 ___.

- в составе расходов (доходов) будущих периодов, ежемесячно списываются на расходы (доходы) по финансовой деятельности;

- в составе доходов будущих периодов, ежемесячно списываются на доходы по финансовой деятельности, а числящиеся в составе расходов будущих периодов ежемесячно списываются за счет фонда переоценки статей баланса.

14.3. Иные разницы

Разницы, возникшие в связи с изменением курса иностранной валюты по обязательствам, выраженным в белорусских рублях эквивалентно определенной сумме в иностранной валюте, или по обязательствам, выраженным в иностранной валюте эквивалентно определенной сумме в другой иностранной валюте ___.

- относятся к доходам (расходам) по финансовой деятельности;

15. Временные разницыАналитический учет временных разниц организован ___.

- в аналитических таблицах;

- на забалансовом счете;

16. НДС и акцизы16.1. Момент фактической реализации

16.1.1. День отгрузки товаров для целей исчисления НДС

Днем отгрузки товаров в целях определения момента фактической реализации по НДС (за исключением случаев, когда продавец не осуществляет доставку (транспортировку) товаров либо не производит затрат по их доставке (транспортировке)) признается дата ___.

- отпуска товара со склада;

16.1.2. День отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав собственником (правообладателем) при реализации продукции (выполнении работ, оказании услуг), передаче имущественных прав на основе договоров комиссии, поручения, иных аналогичных гражданско-правовых договоров для целей исчисления НДС, акцизов

Днем отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав признается ___.

- дата отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав комиссионеру, поверенному;

- дата отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав комиссионером, поверенным или иным аналогичным лицом покупателю, заказчику.

16.1.3. Определение дня оказания туристических услуг для целей исчисления НДС

Днем оказания туристических услуг признается ___.

- день заключения участниками туристической деятельности договора оказания туристических услуг;

- последний день тура.

16.1.4. Определение момента фактической реализации природного и сжатого газа, электрической и тепловой энергии для целей исчисления НДС

Моментом фактической реализации природного и сжатого газа, электрической и тепловой энергии признается приходящийся на отчетный период день ___.

- зачисления денежных средств от их покупателя;

- отгрузки, определенный в соответствии с п. 1 ст. 100 НК.

16.2. Определение налоговой базы НДС при контрактном производстве табачных изделий

При контрактном производстве табачных изделий ___.

- налоговая база НДС определяется как стоимость работ по производству табачных изделий с учетом стоимости материалов организации-производителя, с включением суммы акцизов, исчисляемых производителем табачных изделий, и без включения НДС;

- налоговая база НДС определяется как стоимость обработки, переработки или иной трансформации давальческого сырья (материалов) без включения в нее НДС.

16.3. Налоговые вычеты НДС

16.3.1. Ведение книги покупок

Книга покупок ведется.

в учетной политике запись о ведении книги покупок не отражается.

16.3.2. Распределение налоговых вычетов НДС

При реализации товаров (работ, услуг), имущественных прав, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов производится методом раздельного учета по следующим видам деятельности (операциям): (перечисление).

в учетной политике запись о распределении налоговых вычетов НДС не отражается.

16.3.3. Осуществление налоговых вычетов НДС прошлого налогового периода по основным средствам и нематериальным активам

Налоговые вычеты прошлого налогового периода по основным средствам и нематериальным активам ___.

- не распределяются по удельному весу и принимаются к вычету в пределах суммы НДС, исчисленной по реализации;

- принимаются к вычету равными долями в каждом отчетном периоде по 1/12 (1/4) без распределения по удельному весу независимо от суммы НДС, исчисленной по реализации (вычет в размере 1/12 или 1/4 осуществляется в зависимости от того, какой период выбран плательщиком в качестве отчетного периода по НДС: месяц или квартал);

- в учетной политике запись об осуществлении налоговых вычетов НДС прошлого налогового периода по основным средствам и нематериальным активам не отражается.

16.3.4. Участие налоговых вычетов прошлого налогового периода в распределении при осуществлении распределения методом удельного веса

При распределении налоговых вычетов методом удельного веса налоговые вычеты прошлого налогового периода в распределении не участвуют.

в учетной политике запись об участии налоговых вычетов прошлого налогового периода при осуществлении распределения методом удельного веса не отражается.

16.4. НДС при передаче товаров, работ, услуг в пределах одного юридического лица

При передаче в пределах одного юридического лица товаров (работ, услуг), имущественных прав исчисление и уплата НДС производятся по следующим объектам: (перечень).

в учетной политике перечень товаров (работ, услуг), имущественных прав, при передаче которых в пределах одного юридического лица производятся исчисление и уплата НДС, не отражается.

16.5. Расчет суммы акцизов, подлежащей включению в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении

Расчет суммы акцизов, подлежащей включению в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, производится ___.

- методом удельного веса;

- методом раздельного учета направления использования подакцизных товаров.

17. Налог на прибыль17.1. Распределение косвенных затрат в целях налогообложения прибыли

Косвенные затраты (в том числе общепроизводственные, общехозяйственные расходы), которые на основании первичных учетных документов непосредственно не могут быть отнесены к той или иной операции, распределяются пропорционально (критерий распределения).

в учетной политике критерий распределения косвенных затрат не отражается.

17.2. Дата признания внереализационных доходов для целей налогообложения прибыли

Внереализационные доходы признаются для целей налогообложения прибыли на дату ___.

- их фактического получения, а доходы, для которых в п. 3 ст. 128 НК указана крайняя дата признания, - на эту дату;

- их отражения в бухгалтерском учете с соблюдением принципа начисления.

Учетной политикой можно установить, что одни виды внереализационных доходов признаются для целей налогообложения прибыли на дату их фактического получения, а другие - на дату их отражения в бухгалтерском учете с соблюдением принципа начисления.

Приложение 1

к Учетной политике

План счетов бухгалтерского учета организации (далее - рабочий план счетов) представляет собой систематизированный перечень счетов, разработанный организацией на основе типового плана счетов бухгалтерского учета с учетом отраслевых и других особенностей хозяйственной деятельности организации.

Рабочий план счетов утверждается руководителем и должен содержать полный перечень счетов, включая субсчета, и аналитических счетов, забалансовых счетов, необходимых для ведения бухгалтерского учета (ст. 2 Закона N 3321-XII, п. 1, 3 Инструкции N 50).

Пунктом 3 Инструкции N 50 также установлено, что введение дополнительных счетов (с использованием свободных номеров счетов) организация должна согласовать с Министерством финансов Республики Беларусь.

Организации предоставлено право уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключать или объединять их, а также вводить дополнительные субсчета.

Аналитический учет должен быть организован таким образом, чтобы обеспечить получение информации о наличии и движении активов, обязательств, собственного капитала, доходов и расходов в организации, необходимой для составления бухгалтерской отчетности.

Учетной политикой может быть предусмотрено ведение аналитического учета по счетам в порядке, отличном от установленного Инструкцией N 50.

Помимо наименования признака, в соответствии с которым осуществляется аналитический учет (например, по видам затрат, по местам возникновения, по местам хранения, по договорам и т.д.), организация может предусмотреть и конкретный перечень статей, в соответствии с которым будет осуществляться аналитический учет. Например, производственные организации с учетом специфики своей деятельности могут предусмотреть перечни статей затрат, по которым будут учитываться затраты на счетах 25 "Общепроизводственные затраты", 26 "Общехозяйственные затраты", 44 "Расходы на реализацию" (в части расходов по реализации продукции). Торговые организации могут предусмотреть для счета 44 "Расходы на реализацию" перечни статей затрат, связанных с управлением организацией, и затрат, связанных с реализацией товаров (п. 23 - 24, 26 - 30, 35 Инструкции N 50, п. 10 - 12 Инструкции N 102).

Приложение 2

к Учетной политике

Первичный учетный документ - это документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета (ст. 2 Закона N 3321-XII).

Первичным учетным документом оформляется каждая хозяйственная операция (подп. 1.1 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов" (далее - Указ N 114)).

Перечень первичных учетных документов, обязательных к применению и утверждаемых уполномоченными государственными органами, установлен Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Формы прочих первичных учетных документов могут утверждаться руководителем организации либо республиканскими органами государственного управления. Независимо от наличия форм, утвержденных республиканскими органами государственного управления, организация может применять разработанные самостоятельно формы документов.

Например, организация закрепляет в учетной политике разработанную ею форму акта на списание материалов, накладную на отпуск материалов, акт о выполненных работах (оказанных услугах) и т.д. Первичный учетный документ должен иметь обязательные реквизиты, предусмотренные подп. 1.4 Указа N 114. В первичных учетных документах могут также содержаться иные сведения, наличие которых не является обязательным.

Организация может также закрепить использование форм первичных учетных документов, утвержденных республиканскими органами государственного управления.

Приложение 3

к Учетной политике

График (схема документооборота) регламентирует движение первичных учетных документов и должен составляться исходя из оптимальности числа подразделений и исполнителей, которые должны проходить первичные учетные документы, и определять минимальный срок нахождения первичных учетных документов в подразделениях.

На главного бухгалтера возлагаются:

- организация работы по составлению графика;

- контроль за соблюдением исполнителями графика.

На работников организации возлагается обязанность предоставлять документы, относящиеся к их сфере деятельности, по графику. Ответственность за соблюдение графика документооборота несут лица, составившие и подписавшие документы, указанные в графике.

Глава 5 Инструкции N 62.

Приложение 4

к Учетной политике

Регистр бухгалтерского учета представляет собой документ, предназначенный для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, в денежном и (или) количественном выражении (ст. 2 Закона N 3321-XII).

Основные требования, предъявляемые к регистрам бухгалтерского учета, содержатся в ст. 10 Закона N 3321-XII.

Ведение регистров бухгалтерского учета допускается как на бумажных, так и на машинных носителях информации. В последнем случае должна быть предусмотрена возможность вывода регистра на бумажный носитель.

Приложение 5

к Учетной политике

Инструкция N 180.

Приложение 6

к Учетной политике

Приводится, если организацией в формы бухгалтерской отчетности, утвержденные Постановлением N 111, вносятся дополнительные реквизиты, сведения.

КОММЕНТАРИЙ