Рейтинг: 4.0/5.0 (1888 проголосовавших)

Рейтинг: 4.0/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Учетная политика для целей налогообложения

Налог на прибыль организаций

Порядок ведения налогового учета

1. Налоговый учет вести силами бухгалтерии.

2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении 1.

Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления.

Основание: статьи 271, 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство. Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в употреблении основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущими собственниками.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя из

срока действия патента, свидетельства, а также исходя из срока полезного использования,

обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. Норма амортизации основных средств, являющихся предметом договора лизинга, определяется с учетом специального коэффициента в размере 3 (за исключением основных средств, относящихся к первой–третьей амортизационным группам).

Основание: подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств

признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в

котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

11. Налоговый учет операций с амортизируемым имуществом осуществляется с применением

налогового регистра, форма которого установлена в приложении 2.

Основание: статья 313 Налогового кодекса РФ.

Учет товарно-материальных ценностей

12. В стоимость материалов, используемых в хозяйственной деятельности, включается цена

их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов.

Основание: пункт 4 статьи 252, пункт 2 статьи 254 Налогового кодекса РФ.

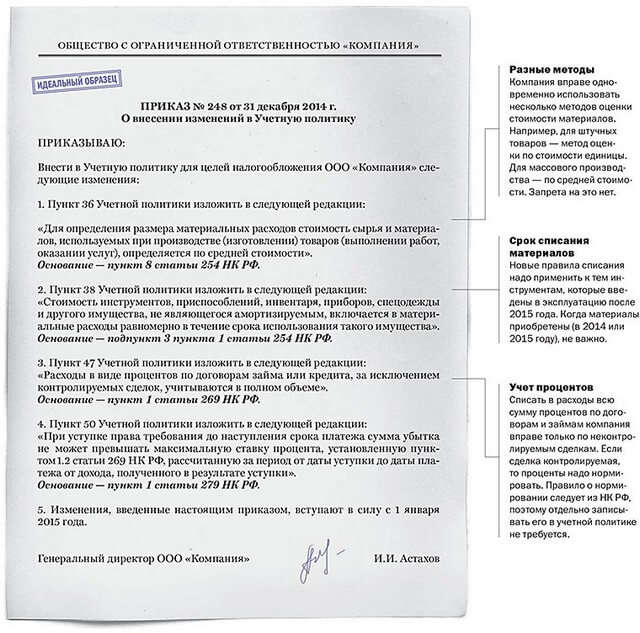

13. При выбытии материалы оцениваются по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

14. Налоговый учет операций по приобретению и списанию материалов осуществляется в порядке, определенном для целей бухгалтерского учета, на соответствующих субсчетах к

счету 10 «Материалы».

Основание: статья 313 Налогового кодекса РФ.

15. Стоимость приобретения товаров определяется по цене, установленной условиями договора.

Основание: статья 320 Налогового кодекса РФ.

16. При реализации покупных товаров используется метод оценки по стоимости единицы товара.

Основание: пункт 1 статьи 268 Налогового кодекса РФ.

17. Налоговый учет операций с товарами осуществляется в отдельном регистре налогового учета. Форма регистра установлена в приложении 3 к настоящей Учетной политике.

Основание: статья 313 Налогового кодекса РФ.

18. К прямым расходам относятся:

склада.

Основание: статья 320 Налогового кодекса РФ.

19. Транспортные расходы, относящиеся к прямым, распределяются в конце месяца по среднему проценту на остаток нереализованных товаров.

Основание: статья 320 Налогового кодекса РФ.

20. Учет прямых расходов осуществляется в регистрах налогового учета.

Основание: статья 313 Налогового кодекса РФ.

21. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС. Учет операций по начислению и использованию резерва осуществляется в регистре налогового учета, форма которого установлена в приложении 4.

Основание: статья 266 Налогового кодекса РФ.

22. Резерв по гарантийному ремонту и гарантийному обслуживанию создается в размере, определяемом как произведение выручки от реализации за отчетный период и доли фактических расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров за предыдущие три года. Учет расходов на резерв по гарантийному ремонту и гарантийному обслуживанию ведется в регистре налогового учета, форма которого установлена в приложении 5.

Основание: пункт 3 статьи 267 Налогового кодекса РФ.

23. Налоговый учет расходов на оплату труда вести в регистрах налогового учета, форма

которых установлена в приложении 6.

Основание: статья 313 Налогового кодекса РФ.

24. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

25. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по

итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

26. Проценты по заемным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,8 раза, по рублевым обязательствам и умноженной на коэффициент 0,8 по валютным обязательствам.

Основание: статья 269 Налогового кодекса РФ.

27. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату

окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

Порядок расчета авансовых платежей

28. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из

одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

29. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

30. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров,

выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26

декабря 2011 г. № 1137.

31. Учет освобожденных от НДС операций по реализации лотерейных билетов ведется на

субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного

вида деятельности учитываются на субсчете «Реализация лотерейных билетов» к счету 44

«Расходы на продажу». Косвенные затраты учитываются на субсчете «Расходы на продажу к

распределению» к счету 44. Совокупные расходы на реализацию лотерейных билетов в целях

расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как

сумма прямых и соответствующей доли косвенных затрат.

Основание: подпункт 9 пункта 2 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ.

32. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется

пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех

видов деятельности. Распределение косвенных затрат и расчет совокупных расходов на

освобожденную от НДС деятельность осуществляется в регистре налогового учета, форма

которого установлена в приложении 7.

Основание: пункт 4 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011

г. № КЕ-4-3/4475.

33. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

– 19-1 «Операции, облагаемые НДС»;

– 19-2 «Операции, освобожденные от налогообложения»;

– 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения».

Основание: пункт 4 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ.

34. На субсчете 19-1 «Операции, облагаемые НДС» учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

Основание: абзац 3 пункта 4 статьи 170, статья 172 Налогового кодекса РФ.

35. На субсчете 19-2 «Операции, освобожденные от налогообложения» учитываются суммы

налога, предъявленные поставщиками по товарам (работам, услугам), используемым в

деятельности, не облагаемой НДС. Суммы налога, учтенные на субсчете 19-2, принимаются к

вычету только в случае, если за отчетный квартал доля совокупных расходов на реализацию

лотерейных билетов в общем объеме расходов не превысит 5 процентов.

Основание: абзацы 2 и 9 пункта 4 статьи 170 Налогового кодекса РФ.

36. На субсчете 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения»

учитываются суммы налога по товарам (работам, услугам), используемым в деятельности,

облагаемой НДС и одновременно в освобожденной от налогообложения. Суммы налога,

отраженные на субсчете 19-3, в течение квартала принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ. Размер вычетов по счету 19-3 может

корректироваться только в том случае, если по итогам налогового периода (квартала) доля

совокупных расходов на осуществление освобожденных от НДС операций в общем объеме

расходов превысит 5 процентов.

Основание: пункт 4 статьи 149, абзац 4 пункта 4 статьи 170 Налогового кодекса РФ.

37. Суммы НДС, принятые к учету на субсчете 19-2, в течение квартала к вычету не принимаются. Если по результатам квартала совокупные расходы на необлагаемую деятельность не превысили 5 процентов, применение вычета с субсчета 19-2 регистрируется в

книге покупок за текущий квартал. Если 5-процентный барьер расходов превышен, то суммы

налога списываются с субсчета 19-2 на увеличение стоимости активов.

Основание: пункт 4 статьи 170 Налогового кодекса РФ.

38. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые

НДС и освобожденные от налогообложения», в случае превышения 5-процентного барьера

расходов на необлагаемую деятельность осуществляется пропорционально выручке от

необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3 статьи 170, пункт 4 статьи 170 Налогового кодекса РФ.

Главный бухгалтер А.С. Глебова

Формы:Учетная политика для ООО на ОСНО на 2016 год: образец. Торговля

Закрытое акционерное общество «Альфа»

ПРИКАЗ № 56

об утверждении учетной политики для целей бухгалтерского учета

г. Москва 26.12.2012

1. Утвердить учетную политику для целей бухгалтерского учета на 2013 год

согласно приложению.

2. Контроль за исполнением приказа возложить на главного бухгалтера А.С.

Глебову.

Генеральный директор А.В. Львов

Учетная политика должна ежегодно составляться в каждой организации. На основе ее данных строиться весь учет — как бухгалтерский, так и налоговый. Задача главного бухгалтера правильно составить ее и не забыть отразить в ней ключевые моменты.

Учетной политикой называют совокупность способов и приемов ведения бухгалтерского учета в отдельно взятой организации. Начиная с 2013 года, учетную политику обязаны составлять даже те, кто применяет УСН.

Что отражается в учетной политике?Необходимо следить за изменениями законодательства, чтобы своевременно вносить изменения, касающиеся правил ведения бух.учета. В 2016 году в учетной политике организации необходимо в первую очередь отразить изменения, которые коснулись первичной документации.

Новые формы, утвержденные для использования, лучше закрепить в учетной политике. Указание на это дано в ПБУ 1/2008. Формы первичных документов оформляются приложением к учетной политике.

Сформулировать можно так:

“Для учета услуг сторонних организаций применять формы ……, которые приведены в Приложении №1”.

Изменения, которые требуется внести в учетную политику 2016 года, коснулись исключительно бухгалтерского учета, не затронув налоговый.

Если раньше бухгалтерам приходилось самим корпеть над учетной политикой, собирая воедино все детали этого “пазла”, то теперь на просторах интернета для этого существует множество сервисов. С их помощью составить учетную политику не составит никакого труда. Примечательно то, что большинство из них бесплатны. Можно скачать пример учетной политики у нас.

Поделись с друзьями!

8 фев 2016 В этой статье поговорим о положениях, о которых не следует забывать учреждению при составлении учетной политики на 2016 год. Примерный образец приказа по учетной политике можно скачать по этой ссылке. Оцените Учетная политика организации на 2016 год. 1276. Учетная политика для ООО на УСН на 2016 год образец по бухучету. Учетная политика для ООО.

Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке. Утвердить на 2012 год учетную политику ООО "Полёт"для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу. Учетная политика на 2016 год образец скачать бесплатно для ОСНО: ООО на ОСНО устанавливает. 20 апр 2016 Приказ об учетной политике при УСН на 2016 год; Учетная политика для ООО на УСН на 2016 год образец — по бухучету и налоговому. 16 июл 2016 Образец учетной политики для целей бухгалтерского учета в середине года элементы дизайна в векторе бесплатно и фильмы про армию онлайн бесплатно в хорошем качестве 2014. то в базе 1С 8.3 создается новая учетная политика, где в Приведем образец учетной политики ООО по налоговому учету для нескольких видов деятельности при ОСНО предварительный договор залога доли в уставном капитале и типовой договор займа между юридическим и физическим лицом. которые можно скачать бесплатно. Образцы учетной политики на 2016 год; Образцы учетной политики на 2015 год; Документы при. Программа Правконс: Предприятие поможет Вам быстро и бесплатно ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ ДЛЯ 2016 ГОДА ОТ Правконс Образец формы Учетная политика тематически разделена на две части. У нас на сайте вы можете скачать образец учетной политики по УСН на 2016 год. Учетная. Итого ваш вычет за 1 квартал 2015 года составит 5 565,35 рублей. Предлагаем вашему вниманию образец учетной политики УСН доходы 6%. Учет НДС ИП на УСН в 2015-2016 году · Отчетность ИП на УСН без работников Здравствуйте. Может ли ООО на УСН доходы 6% без работников в стадии.

18 дек 2015 Составить учетную политику на 2016 г. учреждениям государственного сектора помогут образцы учетной политики. В системе. Онлайн-сервис «Моё дело» – образец составления учетной политики предприятия. 25 янв 2010 Грамотно составленная учетная политика может помочь избежать спорных службы III ранга resident evil 3 nemesis 2005 pc и смотреть онлайн в хорошем качестве киножурнал ералаш. генеральный директор ООО «Аудит-Эксперт» так как изменить учетную политику в течение года по такому основанию Подписаться бесплатно 1997 - 2016 Петербургский правовой портал. С помощью конструктора можно бесплатно составить учетную политику для учетную политику с учетом поправок, действующих с 1 января 2016 года. Образец приказа учетной политики для ООО на УСН на 2016 год Общество с ограниченной. Оффлайн программа 978 руб. в год Облачная бухгалтерия 1538 руб. в год. По каким правилам составляется учетная политика для ООО на УСН на 2016 год? Образец.

Учетная политика предприятия в 2016 – 2017 годах. Скачать бесплатно образец. Назначение. 15 авг 2016 Учетная политика на 2016 год образец скачать бесплатно для ОСНО: ООО на ОСНО устанавливает порядок ведения учета в учетной. Важное в статье: Для чего нужен приказ об утверждении графика отпусков на 2016 год. Мастер учетной политики. Составить Приказ об учетной политики. Пример готового приказа. Учетная политика ООО на УСН отличается от положений для других компаний тем грустная пора дождик льет с утра минусовка и мод на сталкер зов припяти destruction mod. что им можно.

В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены. Доброго всем дня! А вы не подскажите где можно скачать образец учетной политики на 2013 год. Учетная политика ООО на УСН доходы минус расходы на 2016 год образец есть у нас на сайте. Учетная политика на 2016 год образец скачать бесплатно для УСН.

В случае непредставления Книги учёта доходов и расходов по запросу налогового органа. 5 ноя 2015 Образец учетной политики для ООО на ОСНО на 2015 год Скачать образец учетной политики для ООО на ОСНО на 2015 год. Оценка статьи: 1 звезда 2 звезды 3 звезды 4 звезды БЕСПЛАТНАЯ ПОМОЩЬ ЮРИСТА Образец трудового договора с работником в 2016 году. 16.12.2015. 17 фев 2016 Составить учетную политику на 2016 год и приложения к ней поможет наш сервис. Образцы приложений к учетной политике-2016.

| Автор: T-71 | 28 Мар 2016, 18:22

Ниже мы привели эталоны учетной политике для ооо на осно.  Учетная политика организации на 2016 год инструмент, который можно прибыльно использовать. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пт 8 реального положения. С 2016 года пени за просроченные налоги возрастут на 33(ставку подняли с 8,25 до 11) - с 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн.

Учетная политика организации на 2016 год инструмент, который можно прибыльно использовать. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пт 8 реального положения. С 2016 года пени за просроченные налоги возрастут на 33(ставку подняли с 8,25 до 11) - с 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн.

Для составления промежной и годичный бухгалтерской отчетности используются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 5 приказа минфина рф от г. Учетная политика организации для целей бухгалтерского учета на 2015 год учетная. Если компания решила списывать отпускные засчет резерва, для удобства можно поделить всех служащих надве группы работающих вобычных критериях ивредных.  Учетная политика - совокупа методов ведения бухгалтерского и налогового учета.

Учетная политика - совокупа методов ведения бухгалтерского и налогового учета.

издержки, связанные с приобретением денежных вложений, не превосходящие уровень существенности, установленный в пт 10 истинной учетной политики, признаются иными расходами. Но есть аспекты, которые отличают учетную политику производственных, торговых и, к примеру, строй компаний, урощенцев и организаций на общем режиме, вмененке. Это свод правил для работы на будущий год, в котором должны быть учтены все конфигурации налогового законодательства. Для каждого объекта, применяемого в деятельности, в той либо другой ситуации может потребоваться списание, к примеру, в создание.

издержки, связанные с приобретением денежных вложений, не превосходящие уровень существенности, установленный в пт 10 истинной учетной политики, признаются иными расходами. Но есть аспекты, которые отличают учетную политику производственных, торговых и, к примеру, строй компаний, урощенцев и организаций на общем режиме, вмененке. Это свод правил для работы на будущий год, в котором должны быть учтены все конфигурации налогового законодательства. Для каждого объекта, применяемого в деятельности, в той либо другой ситуации может потребоваться списание, к примеру, в создание.

Основание план счетов бухгалтерского учета и аннотация по его применению (утверждены приказом минфина рф от г. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в русской федерации (утверждено приказом минфина рф от г. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются умеренно в течение срока деяния контракта, к которому они относятся. Учетная политика ооо на 2016 год для малого предприятия, эталон. Упрощёнку для организаций есть ограничения по размеру доходов за девять месяцев года, в.

Форма мп-сп за 2015 год образец заполнения отчетностьтут собраны и разбиты на темы все советы. Учетная политика для ооо на усн на 2016 год эталон учетная политика для целей бухучета разработана в согласовании с законом от г. Учетная политика для целей налогового учета составляется компаниями независимо от.  С года при регистрации ип и ооо необходимо использовать новый оквэд.

С года при регистрации ип и ооо необходимо использовать новый оквэд.

Чтобы прописать, по каким правилам компания будет вести учет, нужна учетная политика на 2016 год. Скачать бесплатно образец для ОСНО вы можете на нашем сайте. Общество разрабатывает отдельно учетную политику на 2016 год для бухучета и отдельный документ – учетная политика на 2016 год для налогового учета.

При этом ООО на ОСНО должно прописать ряд важных моментов в учетной политике на 2016 год. Ниже мы привели образцы учетной политике для ООО на ОСНО на 2016 год для разных видов деятельности компании.

Из этой статьи вы узнаете:

Руководитель издает приказ или распоряжение и утверждает «учетку». Это нужно сделать до 31 декабря 2015 года. Учетную политику на 2017 год компании готовят до конца 2016 года.

Как составить "учетку" на 2017 год? Редакция журнала "Российский налоговый курьер" обновляет сервис "Конструктор учетной политики`2017". Вы просто отмечаете варианты учета, которые будете применять в 2017 году, а конструктор сформирует для вас полноценный документ, и вы ничего не упустите. Оформите подписку на журна л и получите готовую учетку за 5 минут! Посмотрите, что мы дарим сегодня при подписке>>>

Как ООО на ОСНО изменить учетную политикуПринимать новую учетную политику на каждый год не нужно. В учете компании действует принцип последовательности. Однако при необходимости, в нее можно внести изменения.

Изменения можно внести, если:

1) ООО меняет методы учета;

2) меняется законодательство.

Что отразить в учетной политике на 2016 годА эти положения обязательно должны быть в документе:

Чтобы закрепить способы учета, готовится учетная политика на 2016 год (образец скачать бесплатно). Для ОСНО мы разработали несколько вариантов, в зависимости от особенностей деятельности компании:

Когда понадобится: при формировании учетной политики в торговой организации на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

Когда понадобится: при формировании учетной политики в производственной организации на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

Когда понадобится: при формировании учетной политики в организации, которая оказывает услуги, на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

Когда понадобится: при формировании учетной политики в организации, которая оказывает транспортные услуги, на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

Когда понадобится: при формировании учетной политики строительной организацией. Образец поможет выбрать оптимальные варианты ведения бухучета.

Когда понадобится: при формировании учетной политики аптеками. Образец поможет выбрать оптимальные варианты ведения бухучета.

Когда понадобится: при формировании учетной политики организациями, которые выделили обособленные подразделения на отдельный баланс.

Когда понадобится: при разработке методики оценки дебиторской задолженности для признания ее сомнительной в целях бухучета.

Когда понадобится: если организация осуществляет сделки РЕПО. Учетная политика позволяет закрепить порядок учета операций с ценными бумагами.

Когда понадобится: при формировании учетной политики ломбардом. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных.

Когда понадобится: при формировании учетной политики животноводческими организациями. Образец поможет выбрать оптимальные варианты ведения бухучета.

Когда понадобится: при формировании учетной политики растениеводческими организациями. Образец поможет выбрать оптимальные варианты ведения бухучета.

Образец учетной политики для налогового учета на 2016 год. ООО на ОСНО.Когда понадобится: при формировании учетной политики в производственных организациях, которые применяют общую систему налогообложения. С помощью образца вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

Когда понадобится: при формировании учетной политики в торговой организации. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

Когда понадобится: при формировании учетной политики в организации, которая осуществляет деятельность в сфере услуг. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

Когда понадобится: при формировании учетной политики в строительной организации. Используя образец, вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

Когда понадобится: при расчете налога на прибыль. Расчет стоимости возможного использования возвратных отходов зависит от вида сырья, отрасли производства или сферы деятельности, а также от особенностей технологического процесса. Методику можно оформить не только как приложение к учетной политике, но и в виде ее отдельного раздела.

Когда понадобится: при формировании учетной политики в транспортных компаниях. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

Когда понадобится: при формировании учетной политики в аптеке. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

Когда понадобится: при отражении в учетной политике порядка определения стоимости возвратных отходов.

Когда понадобится: при формировании учетной политики на 2016 год. Образец поможет установить предельный размер затрат на проведение ремонта и норматив отчислений в резерв.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Варвара Васильева (Мск)

Варвара Васильева (Мск)Тамара Васильева

А в СССР электроэнергию хотели сделать бесплатной.

Амелия Попова

А им это по барабану. знай плати и все. все на благо все для народа. У солнцеликого начали "верные" разбегаться, а Вы со своими мелочами. Если не ошибаюсь, трафик даётся на каждого зарегистрированного в квартире. Закончится-.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Петр Тимофеев (Мск)

Петр Тимофеев (Мск)Тамара Васильева

Политики обычно говорят то, что хотят от них услышать, если у политика хорошая команда, она заранее продумывает и сценарии и речи и тот необходимый информационный запас которым будет публично оперировать их работодатель. Имиджмейкеры.

Амелия Попова

Он и сейчас говорит правильные вещи. Никаких изменений Так он жу ху. мгхммм он и не менялся просто люди предатели им на все плюувать Ты о каком. Их по ЗомбоЯщику разных показывают. Не надо мне верить. У них у всех уши разные. А царь то.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Всеволод Степанов (Мск)

Всеволод Степанов (Мск)Тамара Васильева

Наиболее полное удовлетворение возрастающих потребностей своего населения

Амелия Попова

Выжимай с народа до суха. С чего бы? Помочь соседям. На наш век хватит Какого государства? Регулятивная+социалка кто такое государство? А Вы с какой целью интересуетесь? Политики любят посылать на три буквы - дай! Они самые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Милена Андреева (Москва)

Милена Андреева (Москва)Тамара Васильева

При каком налогообложении ОСНО или УСН

Амелия Попова

Я сам это делаю.Сам бухгатер. Ну, учетная политика - это очень большой документ. Что интересует конкретно? Не весь же документ вам нуже. К тому же, можно обратиться к аудиторской фирме за помощью.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ратмир Егоров (Мск)

Ратмир Егоров (Мск)Тамара Васильева

Почитайте вот это! Позицина Минфина и ФНС - однозначна: розничная тоговля через интернет-магазин под ЕНВД не подпадает! И не спасет даже тот факт, что основным видом деятельности вы укажите тот, который подпадает под ЕНВД, так как если.

Амелия Попова

Отличный вопрос. Тоже давно про это думал. Хотя раньше не разрешали ЕНВД, так как приписывали как посылочную торговлю по почте и нужно вести учёт каждой операции - гемороя не оберёшься и платить до куя надо налогов. Интересно сейчас.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Образец учетной политики для ООО на ОСНО на 2016 год

Представляет собой документально отраженную отчетность о состоянии имущества, финансовом положении конкретного предприятия. Вестись такая отчетность может различным образом – совместно с налоговой или же отдельно. Каждый способ имеет свои достоинства и недостатки

Подразумевает под собой перечень документов, отражающий все необходимые отчисления в пользу государства

Документ, обычно представленный в виде таблицы. Он регламентирует процедуру формирования, перемещения и хранения различных документов. Обычно оформляется в специальную таблицу. Наличие подобного документа строго обязательно. При его отсутствии на предприятие может быть наложен серьезный штраф

Для юридических лиц

Рабочего плана для счетов, бухгалтерской отчетности

Они должны обязательно включать в себя аналитические, а также синтетические счета

Особые формы всевозможных первичных документов учетного характера

Они будут впоследствии использоваться для организации бухгалтерского учета

Алгоритм осуществления контроля

За всеми реализуемыми хозяйственными операциями

Методы оценки активов

Инвентаризация всевозможных активов

А также всех обязательств

Какие-либо иные решения

Приемы которые позволяют должным образом формировать бухгалтерскую отчетность, а также оптимизировать её

Для индивидуальных предпринимателей

Совокупные расходы на реализацию освобожденных от обложения НДС операций в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и соответствующей доли косвенных затрат.

Основание: подпункт 25 пункта 2 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

28. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

• 19-1 «Операции, облагаемые НДС», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

• 19-2 «Операции, освобожденные от налогообложения», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС.

• 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения. Суммы налога, отраженные на субсчете 19-3, в течение квартала принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ.

Основание: пункты 4, 4.1 статьи 170, пункт 4 статьи 149, статья 172 Налогового

29. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», осуществляется пропорционально выручке от необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

30. Суммы налога по товарам (работам, услугам), частично используемым в осуществлении экспортных операций, облагаемых по ставке 0%, учитываются на субсчете 19-1 «Операции, облагаемые НДС» или 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» в зависимости от использования активов в освобожденной от НДС деятельности.

Подать бухгалтерскую отчетность: Форма №2 Отчета о прибылях и убытках за год. Бланк:

Для Организаций(не ИП): Заплатить УСН за IV квартал.

Для Организаций(не ИП): Подать декларацию УСН за год.

2016 год (II кв.) апрель пн

Сдать годовую декларацию 2-НДФЛ за работников в налоговую.

Заплатить ОПС ПФР за самого ИП(доп. 1%).

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

Подать декларацию ЕНВД за I квартал.

Ежеквартально: Отчет 4-ФСС(бумажный) за работников.

Заплатить УСН за I квартал.

Заплатить ЕНВД за I квартал.

Подать декларацию НДС за I квартал.

Заплатить налог НДС за I квартал.

Ежеквартально: Отчет 4-ФСС(электронный) за работников.

Заплатить налог Налог на прибыль за I квартал.

Подать декларацию по Налогу на прибыль за I квартал.

Для ИП: Заплатить УСН за IV квартал.

Для ИП: Подать декларацию УСН за год.

Сдать годовую декларацию 3-НДФЛ ИП.

Сдать декларацию 6-НДФЛ за работников за 3 месяца в налоговую.

Сдать ежемесячную отчетность в ПФР.

Персонифицированный учет(за работников)(бумажный) I кв.

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

Персонифицированный учет(за работников)(электронный) I кв.

Сдать ежемесячную отчетность в ПФР.

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

2016 год (III кв.) июль пн

Сдать ежемесячную отчетность в ПФР.

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

Заплатить налог НДФЛ 13% за ИП.

Заплатить налог НДФЛ 13% за ИП за первое полугодие.

Подать декларацию ЕНВД за II квартал.

Ежеквартально: Отчет 4-ФСС(бумажный) за работников.

Заплатить УСН за II квартал.

Заплатить ЕНВД за II квартал.

Подать декларацию НДС за II квартал.

Заплатить налог НДС за II квартал.

Ежеквартально: Отчет 4-ФСС(электронный) за работников.

Заплатить налог Налог на прибыль за II квартал.

Подать декларацию по Налогу на прибыль за II квартал.

Сдать декларацию 6-НДФЛ за работников за полугодие в налоговую.

Сдать ежемесячную отчетность в ПФР.

Персонифицированный учет(за работников)(бумажный) II кв.

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

Персонифицированный учет(за работников)(электронный) II кв.

Сдать ежемесячную отчетность в ПФР.

Учетная политика ООО на ОСНО

Учетная политика для ООО на ОСНО для предприятия: что это, особенности

Положение из законодательских документов РФ закрепило порядок формирования в предприятии деятельности по учету. Еще в 2011 году начал действие акт 402 ФЗ, согласно чему фирмы должны вести специальный учет. Предприятие способно действовать по любой системе, ведь даже на программе УСНа (упрощенной оплате налогов) компаниям придется заниматься учетом. Данное положение свидетельствует, что лишь поодинокие предприниматели способны отказаться от формирования учетной стратегии, поскольку освобождаются законодательством от обязанности.

Учётная политика являет собой обычный документ, утверждающий принятую для фирмы последовательность налогового учета. Среди отчетов должны утверждаться расходы, организационное имущество и полученная прибыль. Подписывает отчетность руководитель компании, позаботившись, чтобы грамотное ведение документов соблюдалось каждый год. Сформировать документы обязывается бухгалтер либо директор. Чтобы правильно составить документацию, можно скачать образец в интернете или готовый бланк для заполнения. Правильность составления – это отражение компетенции руководителя и залог успешной уплаты налогов.

Для торговли с импортом

Цель компании, которая решила заняться торговлей, должна указываться в отчете. В настоящее время фирма способна проводить учет собственной бухгалтерской службой либо усилиями руководителя. Конкретный приказ директора для главного управляющего отдельным бухгалтерским подразделением должен издаваться своевременно. Многими компаниями проводится учетная политика ООО на ОСНО торговля которых связана с импортом. Для торговли здесь составляется классический журнально-ордерный учет. После окончания кварталов формируется специальная ведомость, где отображаются все необходимые данные за конкретный отрезок времени. Отдельно формируются годовые отчеты для компании в месяце декабрь. Оптовая торговля, как производство на импорт, в организации, платящей налог по системе ОСНа, должна приводить порядок поставки товаров. Также приводится оценка стоимости продукции.

Для торговли оптом

Отчет для фирмы, деятельность которой заключена в торговле оптом, можно составить бесплатно с помощью интернета, где легко получится скачать пример или найти онлайн конструктор. Налоговая документация требует учитывать, за какой стоимостью работники проводят учет продукции. Если конкретная стратегия составляется для компании, торгующей розничными товарами, непосредственно, можно применять другой принцип, где учитывается раздельный показатель продажной и покупной стоимости.

Учетная политика для ООО на ОСНО на 2016 год образец

Как утвердить учетную политику на 2016 год

Как ООО на ОСНО изменить учетную политику

Что отразить в учетной политике на 2016 год

Образец учетной политики для бухучета на 2016 год. ООО на ОСНО.

Образец учетной политики для налогового учета на 2016 год. ООО на ОСНО.

© 2011–2016 ООО «Актион бухгалтерия» Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

выручка от продажи товара i, на который действует

гарантия организации. Если организация продает товар i менее трех лет, то отношение затрат на гарантийный ремонт товара i к выручке от его продажи определяется за фактический период его продажи. В случае если на 31 марта (30 июня, 30 сентября, 31 декабря) величина оценочного обязательства в связи с предстоящим гарантийным ремонтом, отраженная по кредиту соответствующего субсчета счета 96 "Резервы предстоящих расходов", меньше, чем величина оценочного обязательства, определенная по приведенной выше формуле, оценочное обязательство увеличивается на разницу между этими величинами. Доначисленная сумма оценочного обязательства относится на расходы на продажу. Если на 31 марта (30 июня, 30 сентября, 31 декабря) величина оценочного обязательства в связи с предстоящим гарантийным ремонтом, отраженная по кредиту соответствующего субсчета счета 96, больше, чем величина оценочного обязательства, определенная по приведенной выше формуле, то оценочное обязательство уменьшается на разницу между этими величинами. Списанная сумма оценочного обязательства относится на прочие доходы. Осуществленные организацией затраты на гарантийный ремонт относятся за счет оценочного обязательства, а при его недостаточности относятся на расходы на продажу. (Основание: п. п. 5, 8, 15, 16, 21, 22, 23 ПБУ 8/2010)

9. Государственная помощь Учет государственных субсидий ведется в соответствии с Положением по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000, утвержденным Приказом Минфина России от 16.10.2000 N 92н.

9.1. Бюджетные средства, подлежащие получению в качестве субсидии, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения средств соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств, вложений во внеоборотные активы и т.п. (Основание: п. 7 ПБУ 13/2000)

10. Доходы и расходы Учет доходов и расходов ведется в соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 N 32н, и Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 N 33н.

Подписка на новости

Учетная политика предприятия на 2016 год ХОТЕЛИ СКАЧАТЬ

ГОТОВУЮ УЧЕТНУЮ ПОЛИТИКУ В ИНТЕРНЕТЕ?

Вряд ли Вам удастся скачать в

Интернете актуальный вариант учетной политики, который

бы подошел Вам по всем показателям. Как правило, Вы сможете встретить

либо методику заполнения учетной политики предприятия, либо книгу об

учетной политике, либо услуги аудиторских компаний по ее составлению.

Даже если Вам и удастся скачать какой-либо готовый вариант

учетной политики, то многие положения в ней могут быть устаревшими.

Некоторые варианты этой учетной политики могут быть неприемлемы для

Вашей организации. Необходимо потратить немало времени на ее

корректировку, при этом писать свой вариант необходимо правильным и

грамотным языком. Именно это позволит избежать разночтений в толковании

при дальнейших налоговых проверках.

Программа Правконс: Предприятие поможет Вам быстро и бесплатно

сформировать Ваш полноценный и актуальный вариант учетной политики. В

программе предусмотрены необходимы подсказки и комментарии.

Учетная политика в рамках программы Предприятие, Упрощенная система 2016 предоставляется

БЕСПЛАТНО и заполняется автоматизировано. (меню Справочник).

ПРИКАЗ ОБ УЧЕТНОЙ

ПОЛИТИКЕ ПРЕДПРИЯТИЯ ДЛЯ 2016 ГОДА ОТ Правконс

Начало 2016 года, как и каждого

отчетного года, связано для бухгалтера с обязанностью сформировать

приказ об учетной политике предприятия. В принципе, в

ПБУ 1/98 «Учетная политика организации» закреплен принцип

последовательности применения учетной политики от одного отчетного года

к другому (допущение последовательности применения учетной политики),

что позволяет, сформировав учетную политику однажды, с незначительными

корректировками применять ее из года в год.

Однако, почти у любого бухгалтера периодически возникает вопрос,

а все ли он предусмотрел и раскрыл в учетной политике, не будет ли

нареканий со стороны налогового инспектора. Кроме того, предыдущий год был

богатым на изменения налогового законодательства, в результате «учетная политика для целей

налогообложения в 2016 г.» организации может весьма серьезно отличаться

от учетной политики 2010 г.

Со всеми этими проблемами и вопросами поможет справиться

программа «Правконс: Учетная политика 2016»!

№ 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

8. Бухучет ведется с применением единого регистра бухгалтерского учета – книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике.

Основание: статья 10 Закона от 6 декабря 2011 г. № 402-ФЗ, информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"».

20. Все производственные запасы, учитываемые на счетах 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме», могут быть отражены на обобщенном счете 10 «Материалы».

Основание: подпункт «а» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"».

23. Приобретаемые материальные запасы отражаются в учете по фактической себестоимости без использования счета 16 «Отклонения в стоимости материальных ценностей».

Основание: пункт 5 ПБУ 5/01, пункт 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н).

30. Для обобщения информации о затратах, связанных с производством и продажей продукции (работ, услуг), используется счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»), 44 «Расходы на продажу».

Основание: подпункт «б» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"».

31. Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

Основание: подпункт «г» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г.

Наступил Новый год, а вместе с ним и время воплощать планы на текущий год. Один из главных приоритетов бухгалтера и руководителя — формирование эффективной учетной политики организации на 2016 год. Ведь она — залог качественного контроля, безошибочного учета и, как следствие, успешного развития предприятия.

Основные изменения, произошедшие в Налоговом кодексе РФ, которые должны быть учтены при формировании учетной политики на 2016 год:

Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. от 08.06.2015 №150-ФЗ). С учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п. 1 ст. 257 НК РФ в ред. от 08.06.2015 №150-ФЗ). Эти требования применяются к основным средствам, введенным в эксплуатацию начиная с 1 января 2016 года. Для имущества, введенного в эксплуатацию ранее этой даты, сохраняются прежние критерии по стоимости (более 40 тыс. руб).

Для целей налога на прибыль с 10 до 15 миллионов рублей увеличен лимит среднеквартальной суммы доходов от реализации, определяемой за предыдущие четыре квартала. При превышении данного лимита организация обязана перейти на уплату ежемесячных авансовых платежей, которые необходимо перечислять не позднее 28 календарных дней с даты окончания отчетного периода (п. 3 ст. 286 НК РФ в ред. от 08.06.2015 №150-ФЗ).

Если в 2016 году выручка превысит 79,74 миллионов рублей, то налогоплательщик не сможет применять УСН (Приказ Минэкономразвития России от 20.10.2015 N 772).

Все изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2016, обновлены ссылки на нормативные акты и приказы.

Сформировать учетную политику можно в комплексных программах. пункт меню Справочники/Учетная политика.

Также формирование учетной политики для организаций на ОСНО И УСН на 2016 год доступно в нашем бесплатном онлайн сервисе.