Рейтинг: 4.9/5.0 (1818 проголосовавших)

Рейтинг: 4.9/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Сэкономленные средства для каждого радостны. Перед тем как подгонять шаблон, обязательно следует тщательно посмотреть написанные в нем ссылки статей законодательства. За истечением большого количества месяцев они вероятно могли утратить актуальность. Верно изготовленный образец укрепит в разрешении неудобств при печатании ответственного обращения. Это приблизит возможность сэкономить на найме юриста.

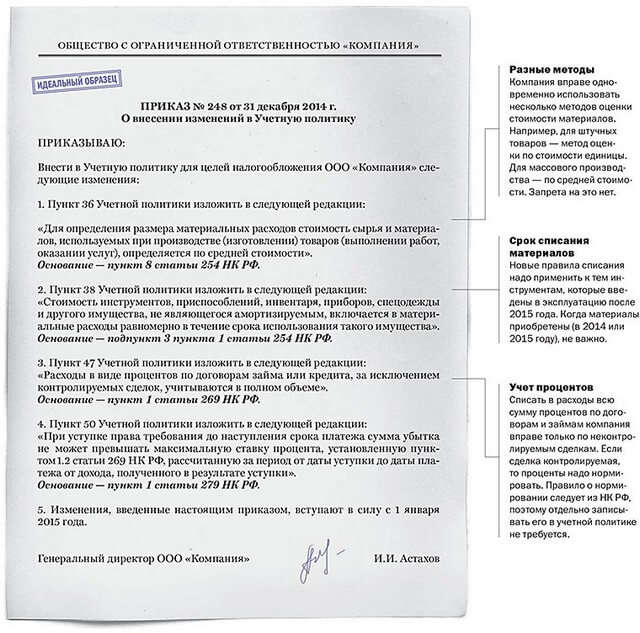

Вышедший в 2008 году приказ Министерства финансов РФ утвердил Положения по бухучету, которые стали обязательными к исполнению всеми коммерческими структурами. Данные нормы объединены под названием «Учетная политика организации», а их главной рекомендацией стала необходимость выбора таких методов бухгалтерского учета, которые бы позволяли организации своевременно формировать и предоставлять финансовую отчетность.

Образец приказа об учетной политике ОООУчетная политика организации разрабатывается один раз, после чего она может подвергаться изменениям. Их допускается вносить только в следующих случаях: компания разработала новые способы ведения бухучета, поменялись условия деятельности организации, произошли изменения в законодательстве.

Утверждается учетная политика ООО заблаговременно, а основным документом, подтверждающим её использование, становится Приказ об учетной политике, изданный руководством организации. Он должен включать цели бухгалтерского учета, а также приложения с рабочим планом счетов и положениями о применяемых методах. Типовой образец приказа об учетной политике можно скачать на нашем сайте.

Что необходимо отразить в учетной политике?Главной задачей следует считать выбор способов ведения бухгалтерского учета, то есть рабочего плана счетов, методов сбора, систематизации и оценки основных фактов хозяйственной деятельности, инвентаризации, обработки бухгалтерской, финансовой информации и организации документооборота в целом. При этом важно добиться максимально адекватного, объективного и достоверного отражения деятельности организации, что необходимо не только для проверяющих служб, но и для принятия собственных – эффективных и выгодных экономических решений.

Помимо вышеперечисленного, в приказе об учетной политике следует указать ответственных за ее внедрение и соблюдение должностных лиц. Здесь же нужно перечислить перечни документов, которые подписываются ответственными лицами. В частности, любая бухгалтерская и налоговая отчетность. счет-фактуры, доверенности, акты, ордеры, платёжные поручения должны быть заверены главбухом организации. Этот список может быть дополнен руководством компании.

Учетная политика организацииОсновы организации бухгалтерского учета на предприятии

Под организацией бухгалтерского учета понимается совокупность условий построения учетного процесса с целью получения своевременной и достоверной информации о ходе и результатах хозяйственной деятельности и контроля за рациональным использованием всех ресурсов. Основными элементами организации бухгалтерского учета являются: учетная политика предприятия; наличие и штат бухгалтерской службы; применяемая форма учета; утвержденный график документооборота; рабочий План счетов.

Ответственность за организацию бухгалтерского учета на предприятии несет руководитель предприятия. Так в соответствии с ФЗ «О бухгалтерском учете» он может: учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; заключить договор оказания услуг по ведению бухгалтерского учета; вести бухгалтерский учет лично.

Структура и штат бухгалтерской службы определяются характером производственной деятельности и размером предприятия.

В средних организациях в состав бухгалтерии входят, как правило, следующие отделы:

материальный отдел, отвечающий за учет приобретения материальных ценностей, их поступления и расходования; в этом же отделе ведется учет основных средств, малоценных и быстроизнашивающихся предметов;

отдел учета оплаты труда, осуществляющий учет затрат труда рабочих и начисление заработной платы работникам, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом, фондами социального страхования и другими ведомствами, связанными с оплатой труда;

отдел учета готовой продукции, осуществляющий учет готовой продукции на складах и учет ее реализации;

общий отдел, работники которого ведут учет остальных операций и Главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ПБУ 1/08 «Учетная политика организации»).

Формирование учетной политики заключается в том, что из всей совокупности возможных способов ведения бухгалтерского учета выбираются те, которые пригодны в данный момент и при данных условиях.

Согласно ПБУ 1/08 учетную политику предприятия формирует (выбирает и обосновывает) руководитель. На практике же все зависит от структуры и численности предприятия. На крупных предприятиях, где существуют экономические, юридические, бухгалтерские службы, учетная политика готовится группой специалистов и обсуждается на экономических советах. На малых предприятиях формированием учетной политики занимается бухгалтер. Вне зависимости от того, кто готовит предложения, учетная политика должна быть оформлена соответствующим организационно-распорядительным документом предприятия и утверждена приказом или распоряжением по предприятию.

Вновь созданное предприятие обязано разработать и утвердить учетную политику в течение 90 дней со дня приобретения прав юридического лица. При этом учетная политика должна быть оформлена до составления и публикации первой бухгалтерской отчетности. Внешние пользователи бухгалтерской отчетности (поставщики и подрядчики, банки, налоговая служба, соучредители и др.) должны знать, по какой методике исчислены ее показатели и каким образом определены финансовые результаты предприятия. Для этого они должны знать учетную политику предприятия.

Правильно сформированная учетная политика позволяет достоверно отразить финансовое состояние предприятия и результаты его деятельности, а также обеспечить сопоставимость финансовых отчетов. Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Раскрытие учетной политики – это описание используемых на предприятии принципов и методов бухгалтерского учета, а также предоставление информации, которая является существенной для пользователей финансовой отчетности.

Состав и содержание информации об учетной политике, подлежащей раскрытию в пояснительной записке к годовой бухгалтерской отчетности, организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими ПБУ.

Учетная политика организации определяется на период не менее одного финансового года. В течение отчетного года устанавливается неизменность принятых способов ведения бухгалтерского учета. Однако существенные способы бухгалтерского учета, заложенные в учетной политике, не могут быть неизменными длительное время. Реформирование экономической политики вызывает необходимость внесения изменений в учетную политику. Изменение учетной политики должно быть обоснованным, оно оформляется приказом по предприятию и вводится с 1 января года (начало финансового года), следующего за годом его утверждения, соответствующим приказом по предприятию. Обязательным является освещение учетной политики при ее изменении.

Изменения в учетной политике могут иметь место в следующих случаях: изменения законодательства РФ или нормативных актов по бухгалтерскому учету; разработки нового способа ведения учета (как Минфином РФ, так и самой организацией); существенного изменения условий деятельности организации (сюда относятся: реорганизация (слияние, разделение, присоединение); смена собственников; изменение или появление новых видов деятельности).

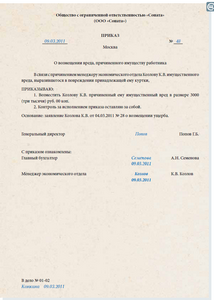

Учетная политика организации ПРИКАЗ № ____ "Об учетной политике на 2008 год"Руководствуясь требованиями бухгалтерского и налогового законодательства с целью соблюдения в организации единой методики ведения бухгалтерского и налогового учета ПРИКАЗЫВАЮ: Принять с 01 января 2008 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. В настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета ООО "Актив", которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки.

1.2. Характеристика организации: полное название, дата государственной регистрации, реквизиты расчетного счета, юридический и почтовый адреса и т.д.

2. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЙ РАЗДЕЛ

Образец: Учетная политика организации 2014-2015 года - УСН, ЕНВД, ОСНО Образец УСНСкачать бесплатно: Учетная политика предприятия 2013 года на УСН.doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать пример: Учетная политика предприятия 2013 года на УСН.doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать бесплатно: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать образец: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Образец ОСНОСкачать бесплатно: Учетная политика организации 2013 года на ОСНО(производство).doc (для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб).

Следующие статьи:

Утверждение показателей выделенного баланса обособленного подразделения Когда понадобится: при формировании учетной политики организациями, которые выделили обособленные подразделения на отдельный баланс. Из этой статьи вы узнаете: Приказ об учетной политике при УСН на 2016 год. ОСНО Когда понадобится: при формировании учетной политики в организации, которая осуществляет деятельность в сфере услуг. 1 окт. 2014 г. Портал НКО представляет серию публикаций, посвященных бухгалтерскому учету в. Условно учетную политику некоммерческой организации можно разделить на два раздела. Применяемая форма бухгалтерского учета. Используя образец, вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

Утверждение показателей выделенного баланса обособленного подразделения Когда понадобится: при формировании учетной политики организациями, которые выделили обособленные подразделения на отдельный баланс. Из этой статьи вы узнаете: Приказ об учетной политике при УСН на 2016 год. ОСНО Когда понадобится: при формировании учетной политики в организации, которая осуществляет деятельность в сфере услуг. 1 окт. 2014 г. Портал НКО представляет серию публикаций, посвященных бухгалтерскому учету в. Условно учетную политику некоммерческой организации можно разделить на два раздела. Применяемая форма бухгалтерского учета. Используя образец, вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

Приложение к учетной политике Приложение 5 к учетной политике. Как составить учетную политику для целей налогообложения при УСН на 2016 год и учетную политику по бухучету 2016 мы расскажем далее в статье. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускает налоговое законодательство.

Учетная политика для ООО на УСН на 2016 год образец по бухучету и налоговому учету. УСН доходы минус расходы Когда понадобится: при формировании учетной политики в торговой организации, которая применяет УСН. Раздельный учет по НДС Когда понадобится: для правильного распределения сумм входного НДС между различными видами деятельности. Приложение к учетной политике Приложение 5 к учетной политике.

ОСНО Когда понадобится: при формировании учетной политики в организации, которая осуществляет деятельность в сфере услуг. Учетная политика на 2016 год образец скачать бесплатно (50 образцов) Учетную политику на 2016 год нужно оформить числом года. Когда понадобится: при формировании учетной политики в производственной организации на 2016 год.

Навигация:ПРИКАЗ N ____

об утверждении учетной политики для целей налогообложения

от "___" __________ 2016 г.

В соответствии с нормами Налогового кодекса РФ в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных организацией в течение отчетного (налогового) периода,

1. Утвердить учетную политику организации для целей налогообложения на 2016 год.

2. Ввести в действие настоящий приказ с 1 января 2016 год.

3. Контроль за выполнением настоящего приказа оставляю за собой.

_____________________________ __________________ ________________

(должность руководителя) (подпись) (расшифровка подписи)

Утверждено

Приказом от _________ 201_ г. N _____

Налог на доходы физических лиц

1. Учет доходов, а также предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов ведется в регистре налогового учета - Налоговой карточке (основание: пункт 1 статьи 230 НК РФ ).

Налог на прибыль организаций

2.1. Общее положение

2.1.1. Для ведения налогового учета используются данные бухгалтерского учета, группируемые с помощью дополнительных аналитических признаков в зависимости от степени признания в налоговом учете.

По операциям, не учитываемым в бухучете, используются налоговые регистры по формам, приведенным в рекомендациях МНС России. Перечень регистров налогового учета приведен в приложении к настоящей Учетной политике (основание: статья 313 НК РФ ).

2.1.2. Учет доходов и расходов вести методом начисления (основание: статьи 271. 272 НК РФ ).

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 29 руб.

Купить документ Всего за 29 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 29 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Образец учетной политики для автономных учреждений на 2016 год (налоговый учет (ОСНО)) Олеся Титова (Москва)

Олеся Титова (Москва)Митя Авдеев

Справитесь но будет трудно временами даже очень. Старайтесь вовремя сдавать всю бухгалтерскую и налоговую отчестность и вовремя все платить - как правило к таким реже ходят в гости проверяющие. Курсы кстати бывают разные. В РФ бухучет в.

Гордей Лебедев

После таких горе-бухгалтеров с курсами столько всего разгребать и править приходится. Думаю, что можно, но только помощником бухгалтера, который будет помогать Вам осваивать азы бухучета, учить Вас примененятьна практике полученные на.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Всеволод Никитин (Москва)

Всеволод Никитин (Москва)Митя Авдеев

Если вы ИП,то лучше конечно УСН.ВЕдение бух.учета в этом году не надо.Однако необходимо знать ,что с 2013 г все будут вести бух.учет.На УСН-можете платить налог от доходов 6% и "Доходы-Расходы"-15%.Просто надо просчитать ,что вам выгодно.

Гордей Лебедев

Для того чтобы определиться с выбором налогообложения надо знать чем Вы занимаетесь и какой планируете оборот Не надо мудрить. Если хотите, чтобы контрагенты (заказчики и подрядчики) с вами работали, то лучше ОСНО нет. Для этого нужно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Виктория Фролова (Мск)

Виктория Фролова (Мск)Митя Авдеев

Дт 97 Кт 51 10800 оприходована 1С программа срок исп 60 мес (5лет) если иное не указано в учетной политике предприятия по РБП ежемесячная сумма 10800/60= 180 руб Дт 20,25,26 Кт 97 180 руб ежемесячное начисление РБП

Гордей Лебедев

Вы приобрели неисключительные права на бух.программу, так какая тут амортизация? Это же не объект НМА. И вообще-то, для сведения, амортизация начисляется с месяца, следующего за месяцем ввода ОС или НМА в эксплуатацию. А приобретение бух.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Глеб Михайлов (Москва)

Глеб Михайлов (Москва)Митя Авдеев

Вообще-то, насколько я в курсе, продажа продукции собственного производства под ЕНВД не подпадает. Форма оплаты никакой роли не играет - или на р/с, или пробиваете чек ККМ. Если бы вы продавали товары, приобретенные для перепродажи, то.

Гордей Лебедев

Именно по вашей теме! Хотя тут с применением ККТ, но подходит и для вас. Очередное интересное Письмо было выпущено Минфином (от 30.04.2009 N 03-11-06/3/113). В нем указано, что если оформление сделки розничной купли-продажи, расчеты с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ростислав Николаев (Мск)

Ростислав Николаев (Мск)Митя Авдеев

С января 2013 года вступил в силу новый Федеральный закон 402-ФЗ "О бухгалтерском учете". который декларирует сдачу итоговых балансов не позднее, чем через три месяца после окончания финансового периода один раз в год. Документы должны.

Гордей Лебедев

С 2013 только по итогам года сдается! С 2013 г Бух отчетность сдаем по итогам года! Я не сдавал ни за 1 квартал, ни за полугодие сдавать не буду! сдавать не надо, но мы для себя продолжаем делать.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

2.9 Обработка учетной информации:

Закон ФЗ - 402 «О бухгалтерском учете»,

2.10 Реестр форм регистров

для целей бухгалтерского учета:

- формируется самостоятельно, утверждается в приложении к учетной политике,

- разрабатывается на основе данных бухгалтерского учета,

- используются рекомендованные формы,

- регистры формируются самостоятельно.

Закон ФЗ - 402 «О бухгалтерском учете»,

- состав инвентаризационной комиссии, сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации формируется самостоятельно,

за исключением обязательных случаев, предусмотренных Законодательством.

Методические указания, утверждены приказом Минфина РФ от 13.06.95 № 49.

Закон ФЗ № ФЗ - 402

- организация создает службы внутреннего контроля,

- передает контрольные функции отдельным работникам.

Наступил Новый год, а вместе с ним и время воплощать планы на текущий год. Один из главных приоритетов бухгалтера и руководителя — формирование эффективной учетной политики организации на 2016 год. Ведь она — залог качественного контроля, безошибочного учета и, как следствие, успешного развития предприятия.

Основные изменения, произошедшие в Налоговом кодексе РФ, которые должны быть учтены при формировании учетной политики на 2016 год:

Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. от 08.06.2015 №150-ФЗ). С учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п.

Учетная политика на 2014-2015 год: образцы и изменения

09.07.2014 Учетная политика организациипредставлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения.

Что представляет собой учетная политика

Учетная политикаустанавливается в соответствии с ПБУ 1/94 «Учётная политика предприятия». Среди способов осуществления бухгалтерского учета, которые выступают ядром учетной политики, можно выделить такие как:

- итоговое обобщение фактов.

Оформление бухгалтерской документации необходимо производить по нормам, установленным налоговыми и иными органами, производящими контроль в данной сфере деятельности юридических лиц.

Документация, содержащая сведения об учетной политике юридического лица, должна отвечать следующим обязательным требованиям:

- полнота отражения сведений учета деятельности организации;

- своевременность фиксации фактических данных;

- прозрачность данных, нельзя допускать наличия скрытых резервов;

- сведения не должны быть противоречивыми;

- ведение бухучета должно быть рациональным в условиях конкретного предприятия.

Структура учетной политики

Политика может быть направлена на цели бухгалтерского учета или налогообложения.

Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой),– 90календарных дней. По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

50. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство.

Основание: постановление Правительства РФ от 1 января 2002 г.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Образец учетной политики для ООО на ОСНО на 2015 год

Учетная политика утверждается распоряжением руководителя организации, но теперь налогоплательщику позволяется самостоятельно определять порядок ведения налогового учета в учетной политике.

Если раньше налоговые инспекции и другие органы имели право устанавливать обязательные формы документов налогового учета, то теперь у них на это деяние прав нет.

Налогоплательщик собственноручно организует систему налогового учета по принципу последовательности применения правил и норм налогового учета. Речь идет о последовательном применении от одного налогового периода к другому.

Что же касается порядка налогового учета, то налогоплательщик устанавливает его в учетной политике для обложения налогом, утвержденного распоряжением руководителя организации.

Заполните поле под статьей и получите БЕСПЛАТНУЮ консультацию юриста!

Учетная политика - в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями и др.

324 Налогового кодекса Российской Федерации. Норматив отчислений при формировании резерва исчисляется по методике, изложенной в Приложении N __ к настоящему Положению).

6.38. Установить, что срок создания резерва по расходам на научные

исследования и (или) опытно-конструкторские разработки составляет

(указать не более двух лет)

6.39. Установить, что расходы на отчисления на формирование фондов

поддержки научной, научно-технической и инновационной деятельности,

созданных в соответствии с Федеральным законом от 23.08.1996 N 127-ФЗ

"О науке и государственной научно-технической политике", признаются для

целей налогообложения прибыли ______________________ доходов от реализации,

(указать в сумме не более 1,5%)

определяемых в соответствии со статьей 249 Налогового кодекса Российской

6.40. Установить, что расходы, непосредственно связанные с выполнением

НИОКР и не перечисленные в подп.

Учетная политика ООО на 2016 год — комфортный инструмент, превосходно подходящий для использования в сложной экономической ситуации. Он позволяет оптимизировать уровень налогов, припрятать убытки, улучшить итоговые показатели баланса. Теперь законодательство требует от руководства предприятий не только утвердить учетную политику 2016, но и внести определенные коррективы, связанные с экономическими сложностями.

Скачать образец учетной политики 2016 можно по ссылке:

Дополнения на 2016 год, касающиеся прибылиС начала 2015 года стоимость спецодежды, инвентаря можно списывать не постепенно, а сразу. Если предприятие предпочло выбрать новый вариант, это должно быть указано в учетной политике.

Если результаты работы организации стремятся к убыткам, то лучше использовать традиционный способ списания, снимая стоимость спецодежды, инвентаря постепенно. Например, в соответствии с количеством выпущенной продукции или периодом использования активов.

Резервы в учетной политикеОбновленное законодательство позволяет создать резерв для сомнительных долгов, что также должно отражаться в учетной политике. Благодаря этому резерву можно заранее списать долги ненадежных партнеров. Это позволит увеличить расходы и, соответственно, снизить налоги на прибыль.

Резерв должен быть ограничен 10% от общей реализации продукции. К нему могут быть отнесены долги, не подтвержденные гарантией. Если с момента появления дебиторской задолженности уже прошло 45 дней, то за счет резерва можно списать половину долга.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

По прошествии 90 дней может быть списана вся задолженность.

При создании компанией резервов на отпуска, необходимо пересчитать их размеры, поскольку тарифы некоторых страховых взносов были изменены. Если же учетная политика предприятия не предусматривает подобного резерва, то стоит задуматься о его включении, поскольку это позволит избежать резкого скачка расходов в летний период. Соответственно, предприятию не придется показывать убытки, рисковать попасть на комиссии налоговой.

В тему: Патент для ИП на 2016 год: как оформить?

Изменения в учетной политике 2016В 2015 году из учетной политики был исключен метод ЛИФО. позволяющий в первую очередь списывать активы, приобретенные последними. Теперь законодательство предлагает три варианта учета списания: в соответствии со стоимостью единицы запаса, в соответствии со средней стоимостью, используя метод ФИФО. предполагающий списание активов в порядке их оприходования. Методы разрешается комбинировать, используя для различных групп товаров различную методику.

Если предприятие стремится увеличить расход и оптимизировать налоговую нагрузку, то метод ФИФО не подойдет. Его использование будет актуально, если организация старается снизить расходы.

Если компания обладает широким ассортиментом продукции, то метод средней стоимости позволит упростить учет, поскольку списание будет производится по усредненным показателям. Метод, использующий стоимость единицы запаса, может применяться только тогда, когда продавец точно знает, из какой партии была продана очередная единица.

По любым вопросам обращайтесь к нашим юристам через данную форму!

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Учетная политика ОСНО торговляФормирование и применение учетной политики основано как на требовании бухгалтерского законодательства, так и на реализации права налогоплательщика на применение того или иного варианта отражения операций в целях налогообложения.

При составлении учетной политики для организации торговли следует особое внимание уделить порядку учета товаров и формирования цен.

В первую очередь в своей учетной политике организация должна привести критерии отнесения имущества в состав товаров. Обычно в качестве такого критерия закрепляется направление использования активов - в составе товаров учитываются материально-производственные запасы, приобретенные (полученные) организацией для продажи.

Затем организации следует указать, в каких единицах ею ведется учет товаров.

Следующим элементом учетной политики организации должны стать оценка товаров и порядок учета их поступления.

При этом к фактическим затратам на приобретение товаров относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- таможенные пошлины, уплачиваемые при импорте товаров;

- невозмещаемые налоги, уплачиваемые в связи с приобретением товаров, например НДС, в условиях, если фирма не является его плательщиком;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- затраты по заготовке и доставке товаров до места их продажи, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке товаров; затраты по содержанию заготовительно-складского подразделения организации; затраты за услуги транспорта по доставке товаров до места их использования, если они не включены в договорную цену товаров;

- иные затраты, непосредственно связанные с приобретением товаров.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Отдельное внимание в части учета товаров нужно уделить транспортно-заготовительным расходам, которые у торговых фирм могут:

- включаться в фактическую себестоимость товаров;

- учитываться в составе расходов на продажу.

Затем нужно указать, в каких ценах торговой организацией ведется учет товаров.

Оптовые торговые организации ведут учет товаров только по покупным ценам:

- по фактической себестоимости;

- по учетным ценам

Если учетная политика формируется организацией, торгующей в розницу, то она может учитывать товары не только по покупной цене, но и по продажной. Аспекты учетной политики в части реализации товаров.

Основной формой продажи товаров в оптовой торговле является продажа товаров:

- со склада организации;

- транзитом.

В учетной политике следует отметить особенности документооборота реализации товаров. Если торговая организация является плательщиком НДС, то в своей учетной политике ей следует отразить используемый вариант начисления налога на добавленную стоимость по договорам с особым переходом права собственности.

Организация также должна указать метод списания товаров, которым она руководствуется при их продаже:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Если организация работает со скидками, то в учетной политике указывается перечень скидок, предоставляемых организацией, а также условия их предоставления покупателю.

Если имеет место розничная продажа товаров, то в учетной политике следует закрепить порядок определения валовой прибыли от продажи товаров. Помимо этого придется закрепить положение о том, на основании чего организация определяет информацию о проданном товаре.

Интернет- бухгалтерия "Моё дело".

Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников. Основание: пункт 9 статьи 258 Налогового кодекса РФ. Скачать бесплатно образец для ОСНО вы можете на нашем сайте. Основание: подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ.

Сделки РЕПО Когда понадобится: если организация осуществляет сделки РЕПО. Что не забыть отразить в учетной политике на 2016 год с учетом изменений Как утвердить учетную политику на 2016 год. Посмотрите, что мы дарим сегодня при подписке Как ООО на ОСНО изменить учетную политику. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Расходы на научные исследования и (или) опытно-конструкторские разработки учитываются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат. В случае, если прямые расходы, поименованные в пункте 20 настоящей Учетной политики, к изготовлению конкретного вида продукции отнести невозможно, то они подлежат распределению пропорционально прямым затратам, непосредственно относящимся к производству. Утверждение показателей выделенного баланса обособленного подразделения Когда понадобится: при формировании учетной политики организациями, которые выделили обособленные подразделения на отдельный баланс. Что не забыть отразить в учетной политике на 2016 год с учетом изменений Как утвердить учетную политику на 2016 год.

РУП «Белгазтехника» освоило производство государственных стандартных образцов состава смесей газовоздушных поверочных второго разряда (ПГС предназначенные для калибровки, метрологической аттестации и поверки всей номенклатуры газоаналитический приборов, применяемых в газовом хозяйстве. ;.

(Карина, ) Какого размера должно быть фото для медицинской справки? Фотография для водительской медицинской справки должна быть размером 3х4 и иметь матовую поверхность, на которую бы чётко ставилась печать. Как.

Рулонные шторы, также известные как тканевые ролеты, рольшторы или рулонные жалюзи, отличаются простой конструкцией, с которой сможет справиться даже ребенок, и универсальностью: они подходят для окон любой ширины, легко крепятся.

Документ, подтверждающий направление копии кассационной жалобы другим лицам, участвующим в деле. И под ним, указывают, на какое именно постановление он подается. А ими будут все документы, которые фигурируют в исковом.

Учетная политика на 2014 год. Образец учетной политики для организации с раздельным учетом видов деятельности осно и енвд. В 1711. очень большая просьба, если возможно, пожалуйста, приведите хороший пример учетной политики для ооо на осно оказание услуг. Х далее по принципу общество для иномарок бухгалтерского учетная политика на 2014 год осно образец скачать и налогообложения на 2014 год. Бухгалтерский учет выпуска готовой продукции (работ, услуг). Если по какой-то причине образец приказа о принятии учетной политики на 2014 год вам не.

Учетная политика на 2016 год. Для учета услуг сторонних организаций применять формы, которые приведены в приложении 1. Об учетной политике на 2016 год. Принять с года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания. Учетная политика на 2014 год (образец). Факт, пользователей завлекают дополнительными учетной политики ип осно образец функциями вроде переадресации. 28 образцов учетной политики для разных отраслей и систем налогообложения. Только 17 компаний составили учетную политику на 2016 год.

Услуги. Пример (образец) учетной политики на 2013 год вы можете скачать здесь изменения выделены красным шрифтом. В, год, образец, 2011, году, осно, 2014, учетной, на, политики, в 2014, образец учетной, политики на, осно 2011, год в, 2014 году, 2011 год, на осно. Производство. Скачать бесплатно учетная политика организации 2013 года на осно.