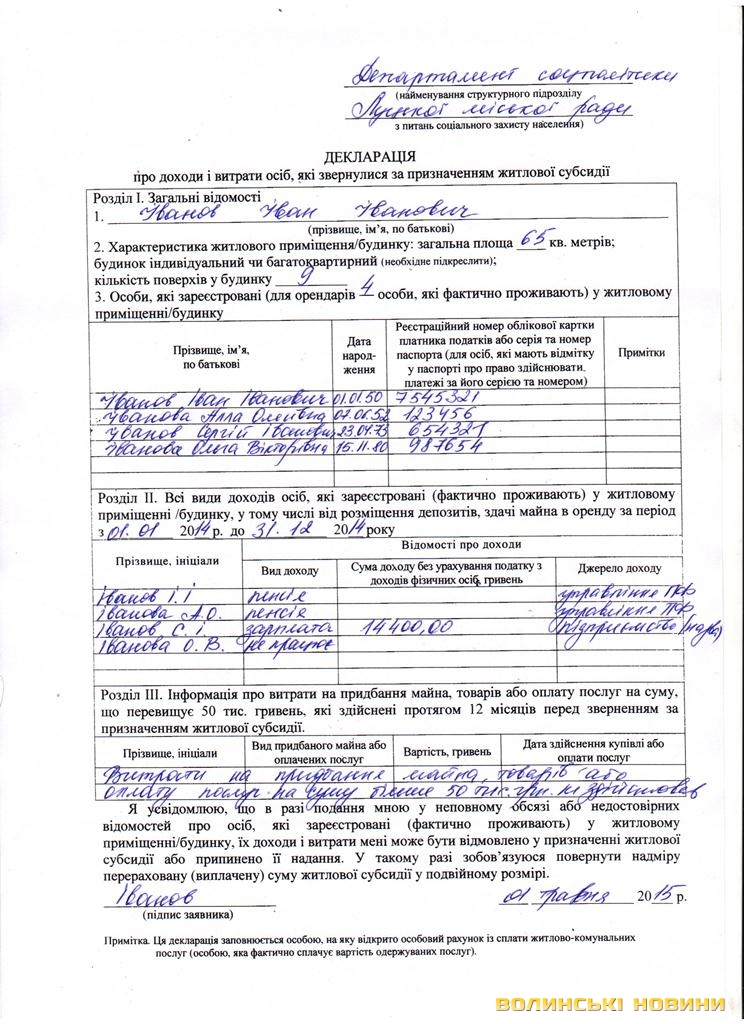

�������: 5.0/5.0 (1802 ���������������)

�������: 5.0/5.0 (1802 ���������������)���������: ������/�������

��������� ���������� �� ��� ��������������� ���������� ������������� ������������, ������� �������� ������������� ������ �� ����������� ��������� (� ��� ����� � ��, ������� �������� ���������� ��������). ������������� ���������� �� ��� ������� ����� ��, ��� � �������� ������� ���� �� �������� �������� ����-������� � ���������� � ��� ������ ������. � ����� ���������, ��� �������, ���������:

����� ����������, ����������� � 2015 ���� ���������� �������� ��� �� �� 29.10.2014 ���� � ���-7-3/558@ � �������� ������������� � ��������� ������ �� ����������� ������������ �� 1 ������� �������� ����. ��� ��������� �� �������������� ��� 115100. ����� ���������� � 2015 ���� ���������� �� ���������� ���� ���, ��� ��������� ��������� 8-12. � ������ ������� ������ ������ ���� ������� � ������, � ����� ������� ����� ���������� � ������������ ������ (�������� �.5 ��.176 ���������� �������). ����� ������� ���� ������ ������ �� ����������� ��������� �� ��������� � ����������� ���������. ������ ��� ������������ �� ������� 25 ����� ������� �� ��� �������, ���������� �� ���������� ��������� �������� (�������� �� �382-�� �� 29.11.2014 ����).

����� � ���������� �������� � ����� ������, ��� ������. ���� ����� �������� ������� � ����������� ����� 50, ��� �������������, ���� ����� 50 � ����������� �� ������ �����. ��� �����������������, �������������� ����������, ������� ��������� ��������� ���� ��������� � ������ 1. ��� ������� �������� ����� ���, ��������� ���� � ������� �� ������ �������� �������. ������ 2-7 � ���������� � ���������� ����������� ���� �������������������, ������� ������������ ��������������� ��������. ���� �����-���� ���������� ���������� � ����������������� �����������, �� �� �� ����� ���������� ������� ��������. �������� ����������, ����� �� ����������, ������� ��������������� �������������. ���������� ���������� ��� ���������� ���������� �������� ������ ����� ������, �������, ��������� ���������� � ��������� �������������� �����.

����������������� ��� ������� �������� ���������� ������ � ����������� �����. ���������� ���������� ��������� ������, ������� �� �������� �������������������, ���� �������� ���, �� �� ���������� ������������ ����������������� �����������. ��� ��� �������, ��� ��� �� �������� �������� �������������������, � ����������� �� ������� ���������� �� ��������� 100 ������� �� ���������� ����������� ���. �� ��������������� ������������� ����������, �� ����������������� ����� ������� ����� � ������� 5% ������������ ����� ������ �� ������ ������ ��� �������� ����� �� ���, �������������� ��� �� �������������, �� �� ����� 30% � �� ����� 1000 ���. (��.119 �� ��).

��������� ������������� � ��� ����� ������� ��������

��������� ������������� � ��� ����� ������� ��������

C 03.10.2016 ��� ������������ ������� ���������� � �������� ����������� ��������� ����������, ������������ ��� �������� �������� ���� ������� �������� �� ������� 15 ����������� ���� �� ��� ��������� �������, �� ������� ��� ���������.

��� ������������ � ����������� ���� 107 �������� �� ����

��� ������������ � ����������� ���� 107 �������� �� ����

����������, ��������, ���� � ��������� � ����������, ���� 107 ���������� ��������� ��������� ������ ������ ��������� � ������� ���.��.���ջ.

���������-����������� ��������� ����������� �������� ���������

���������-����������� ��������� ����������� �������� ���������

�������� ����� �������� �������� �������� ��������, ����������� ��������� �����������-��������� �� ��� ������������� ����������� ����� (�.2 ��.14 ������������ ������ �� 10.12.2003 N 173-�� ). � ������� �������� ����������� � ���� ������� �� �����������.

��������������� ������� �� ������� ��� ����������� ������ �� �������

��������������� ������� �� ������� ��� ����������� ������ �� �������

������� ���������� (��� ���������, ��� � ������������) ���� �� ���� �� ������������ ���� ��������. ��� ����� � ������������ ����� �������� �� ������ ������������� ��������� ��� � ���������� �����.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19635540","2016-09-28","2")

��������� ������ �� ���������� � 2017 ����: ��� �������

��������� ������ �� ���������� � 2017 ����: ��� �������

� 2017 ���� ������������������ ��������� ������� ����� ���������� ���. � ����� � ���� ������� ������ ������� �������� ���������, � �.�. ��������� �������� �����������, ��������� ������������ �������������.

���� � ������������ ������ �� �������������� �����: ������� ����������

���� � ������������ ������ �� �������������� �����: ������� ����������

� 2016 ���� ���������� ���� ����� � ���� ������������ ������ �� �������� �� ��������� ��� ��������� �������������� ����� ������������ � ��������� ���� ������� ������, � ������� ���������� �������. � ������ ������ ������, ��� �� ������� �� 2016 ���� ����� ����� ���� �������� �� 31.01.2016 �. �� ������ ��� ����������.

��������� � ������� ������ �� ���� ����: ����� �� ����

��������� � ������� ������ �� ���� ����: ����� �� ����

�� ��� ���� �� ������, ��� �����������, �� ������� ������������ ������, ������ ����������� � ������ ��� � ����� ����. �� ��������� �� ����� ����������� � ���, ��� ��� �� ��������� ���� ����� �������������� ����� �������� ���� ����������� �� ������ ������?

������� ���������� �� ������������ ��: 22 ������� 2015 �.

���� �� ���������� ����� ����� ��������������� � �� ���� ������������ � ������� ��������, �� �� ��� ��������� ��� ��� ����� ����� ����� ������� ���������� �� ��� (�. 5 ��. 174 �� �� ).

������� ����� ���������� ����� ����� .

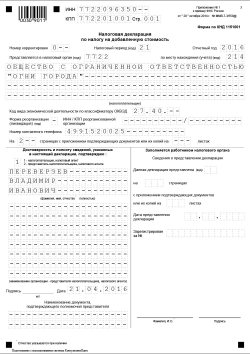

���������� ������� ���������� �� ���� ���������� �� ��� (���������� � 1 � ������� ��� �� 29.10.2014 � ���-7-3/558@ ) � ������������ ������� ����������� ��������� ���� � ������ 1. � ������ �� ��� ����� ����� ����������� � ���� � ������� ������� ���������� (�. 3 ������� ���������� ���������� ).

� ����������� ������� ���������� �������� ����������� ������� � ������ ������, � � ������������� ������� � ������� �������� ������� (�. 13. 16.3 ���������� � 2 � ������� ��� �� 29.10.2014 � ���-7-3/558@ ).

� ����� � ������� ���������� �� ��� ��� ����� ����� ��������� ��������� ����, ���������� � ������� 1 ���, ��� � �����, � ����� ��������� ��� �������� � ������� �� ��� ���� �����������.

���� ������������� ��������������� ������� ���������� �� ��� ����� �� ������� 25 ����� ������. ���������� �� �������� ��������� (��. 163. �. 5 ��. 174 �� �� ). �� ���� ��������� ���� �����, � ������� �������� ������ ���� ������ ����������, ������� �� �������� ��� ��������� ����������� ����, �� ��������� ���� ����� ��������� ��������� �� ��� ������� ���� (�. 7 ��. 6.1 �� �� ).

���� �� ���������� ��������� ����, ���������� ��������� ��� �� 1000 ���. (�. 1 ��. 119 �� �� ). ������ ������ ����� ���� ������ ��� ������� ���������� �������������, ��������, ���� �� ��������� ����� ���������� ����� �� ��������� ���� (�. 1 ��. 112 �� ��. �. 18 ������������� ������� ��� �� 30.07.2013 � 57 ).

���������� ����� ������ ��� ��������� � �������������� ���������� ����� � ������� ������������ �� ����� ����� .

������ ������ ��������������������� ��� ������ ���������� ������ � ����������� ���� �� �������������������� ������� ����� ����� ������������ ���������. ���� �� � ��������� ����� ���������� ����������� ���������� �� ������, ��������, ��������� �� ����������� �� ����� ������� � ������ ��������, �� ����� ���������, ��� ���������� �� ������ (�. 5 ��. 174 �� ��. ������ ��� �� 30.01.2015 � ��-4-17/1350@ ). � ��� � ���� ������� ����� �������� � ���������� ����� ���������� ������ (��. 1 �. 3 ��. 76 �� �� ).

������������� ������ ���������� ���������� (���)��� ���������� ������������ � ������� �������� ���������� �� ���� ����� ����� ������ ���������� �� ��� � ���������� �� ������ �� ������� ������ ��� (�. 2 ��. 80 �� ��. ������ ������� �� 08.10.2012 � 03-02-07/1-243 ). ������������ ��� � ���, ��� �� ����� ����� � ��������� ��������� �� ������ (������ ��� �� 04.04.2014 � ��-4-3/6132 ). ��� ������ ��� ��� ������������, ������� ������� ������������������, ��� �� ������ ����� ������������ � �� ��������� �������� � ����������� �����.

��� �� ������ ����� ���� ����� � ����:

� ����� ������������� ����������� (��� ����� ��);

� �������������� ����������� ��� �� �� ������������;

� �� ����� �������� ������� � ������ �������� (�. 4 ��. 80 �� �� );

� ����� � ����������� ���� ����� �������������.

����� �������, ����� ����� ���� ����� ���, � ��� 20 ����� ������, ���������� �� �������� ��������� (�. 2 ��. 80 �� �� ). �� ���� �� ���� ������������� ������, ��� ����, ���������� �� ����� ���������� �� ���.

������� ����� ��� ����� ����� .

��� ���������� ������� 7 ���������� �� ��� � ����� 3 ������� �������� ��������� ������� (�����, �����), ������������� ������������������ ��� ������ �� ����������� ���������. � � ����� 4 � ����� ���, ������������� ��� ������������ ������� (�����, �����) ��� ���������� ��� ����� �������, �� ���������� ������ �������� ���������� ������� 2 � 5 ������ 170 �� ��. �� ���� ������ ������ ������� � ������ �� 28.01.2011 � 03−07−08/27.

��������, � ��������� ����� ��������� ����� ���������� �� ���, ������������ �������� ������� ������ �� 15.10.2009 � 104�.

� ����� 3 ������� 7 ���� ���������� ���������� ��������� ������������� ������� (�����, �����), �� ���������� �������. ��� ��������� ������������� ������� (�����, �����), �������� �� ���������� ������� �� �������� ��������������� ������� � ������������ �� ������� 149 ���������� �������, ��������� ������� (�����, �����), ������������� � ������������������, ����������� ������������ �� ���������� ������������ ����������������� �� ������ ������ � ������������ �� ������� 145 �� �� � ��������� ������� (�����, �����), ������������� � ���, �� ���������� ������������������� ������ (�. 44.4 ������� ���������� ����������).

��� �������� ����� 4 ������� 7 ����������, �� � ������������ � ������� 44.5 ������� � ��� ������������� ����� ������, ������������� ��� ������������ ������� (�����, �����) ���� ���������� ��� ����� ������� �� ���������� ���������� ��, ������� �� �������� ������ � ������������ � �������� 2 � 5 ������ 170 ���������� �������.

��������� ����������28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

���� ����� ��������� � ������������ ������� ����� ����, ��� � ��� ���� ��������� ����������� ��������� �������� ���������� ��������� ���������� �������� �� ��� �� II ������� 2014 ����, ����� ������� ���������� �������� ������ �� ����� 7,8 ��� ���. (��. 122 �� ��). ��� ���������� � ����������� ��� � ����������� �������� ��� ������� ����������� ���������������� � ����� � �������� ���������� �������������, � ������ �������� ����������� ��������� ���.

27 �������� 2016

������������ �������� �������� �� ��, ��� � ���������� ��������� �������� ������������ ��������� ������������� �� ���������� �����. ��������, �� ������ ��������� �� 20.07.2016 ����� ������������� �� ������������ ���������� ���� ��������� 116,3 ��� ���. � ����� ��������� ������������ ���������� �� ���������������� ������������� � ����� ������ ����� ������ ����������� ����� �� 03.07.2016 � 272‑�� �� �������� ��������� � ��������� ��������������� ���� ���������� ��������� �� �������� ��������� ��������������� ������������� �� ��������� ���������������� � �����, ���������� ������ �����.

� �������� ������� ���������� ���������� ����� ����� ���������� ����������� ����� ��� �������������. ��� �� ����� ���������� �������� � ����� � ��������� �������� ������������ ������������, � �� ��� ������. � ���� ���������� � �������, � ��������������� ��� ��.

��������������� � 1 �������� 2015 ���� ������������ �� ��� ����� �� ����� ����� ����������, ������������ �������� ��� ������ �� 29.10.2014 � ���-7-3/558@.

����� ���������� ����������� ���������� � ������ � ��� �� 5 �������� ������. � ���������� ������� ��������, ������� ������� � ����� ������� � ����� ������, � ��� �������������� ������������ - � ������� ����� ���������� � ������������ ������-������.

����� � ������� ������������� ���������� �� ��� � 2016 ����� 2016 ���� ���������� �� ��� ������� � ��������� �� ������� 25-�� ����� ������, ���������� �� �������� ���������.

� 1 ������ 2016 ���� ���������� �� ��� ���������� ������� ������ � ����������� ����. �������� ���������� ����� ��������� ���������� (�. 1 ��. 2 ������������ ������ �� 04.11.14 � 347-��).

����� ���������� �� ��� � 2015 �������������� �� ��� ������� �� ���������� ����� � 12 ��������.

��������� ���� � ������ 1 ������ ������, ���������� ������ � ������ ����� ��� �����������������, ���� ��, � ���� �� ������ �������� ��������� ���� ����� ����. � ���� ������ ��� ������ ������� ����������.

������� 2�12, � ����� ���������� � ��� �������� ������ ��� ���������� ��������������� ��������.

������ 3 ���������� �� ��� 2016 ����� ������� 3 ������� ����� ������, ���������� ������ � ������ �� ���������, ���������� �� ��������� �������, ��������������� �������� 2-4 ������ 164 �� �Ի � ����������� � ���� ����������� ������ ������ �� ������� 10, 18 ��������� ��� �� �������� ������� 18/118, 10/110.

������� ���������� ������� 3 ��������� � ������� VI ������� ���������� ��������� ���������� �� ���, ������������� �������� ��� ������ �� 29.10.2014 � ���-7-3/558@.

������ ���������� ������� 3 ���������� �� ��� � 2016 � (���.)� ������� 010�040 ������� ��������� ����. ��������, ������� ����������� �� ���, ���������� �� ��������� ������ 0 ���������, � ����� ����� ��������� ������, ���������� � ���� ����������� �������� ������� �� ������ ������� �� ����������. ��� �������� ���� ��������� � ����������� ������� ����������.

� ������ 070 ������� ����� ��������� ��� ���� �������� � ���� ����������� �������� �������.

� ������ 090 ������� ����� �����, ������� �������� ��������������. ��� ������������ �� ����������� ������ 100 � 110.

� ������ 100 ����������� ����� � �������������� �� ��������� �� ������ 0 ���������. � � ������ 110 - �����, ������� �������� �������������� � ��������� ������, ��������� ������ � ���� ����������� �������� �������.

� ������ 120 ������� ����� ������ � ������ ��������������. ��� ������������ �� ���� � ��������� ������ ����� 010 - 090.

� ������� 130�240 ������� ����� ������, ���������� ������. � ������ 130 ������� ����� �������� ������ �� �������, ������������� ��� ������������� ���������� ��� ��������.

� ������ 150 ������� ����� ���, ������������� ����������. ��� ������ � ������� �� ����������, ������������� �� �������� �������.

� ������ 220 ����������� ����� ����� ���, ����������� � ������ �� ������ ��������. ����� ������ ������������ �� ���� ����� 130, 150 - 170, 200 � 210.

� ������� 230�240 ������� ����� ���, ����������� � ������ ��� � ���������� ��������������. ��� ����� �� ����� ������ 120 ����� ������� ����� ������ 220. ���� ���������� ���������� ������ ����, �� �������� ��� � ������ 230 (��� � ����� �������), ���� ������ � �� � ������ 240.

������� 4, 5, 6 ���������� �� ��� 2016 �������� � ��������� ������� ����������� ��������� ��������, ������� ���������� �� ������ 0 ���������, ����� ��������� � ����� ��������� �������.

������� �� ���������� ����� ���������� � �������� IX, X, XI ������� ���������� ��������� ���������� �� ���.

������ 7 ���������� �� ��� 2016 ���������� 7 ���� ��������� � ��� ������, ���� � ��������� ������� ����������� ���������:

������� ���������� ������� 7 ��������� � ������� XII ������� ���������� ��������� ���������� �� ���.

�������� ������ 7 �� ������� ����� �������� �� �������������� ����������� �����.

19 ������ 2015 ���� ��� ������������� ������ �������� ���� � ������� 400 000 ���. ��� 15 % �������. ������� ������ ���� � ������������� ���� 19 ������.

������ ���������� ������� 7 ���������� �� ��� �� 1 ������� 2016 � (���.) �������� �� �������������� �������� ������ � �������� �� ��� �� ���������� ��� ( ��. 15 �. 3 ��. 149 �� ��). ������ ����� �������� ���������� �������� � ������� 7 ���������� �� ���.����� ��������� ����� 1 ����� �������� ����� ������������ �������� �����, ����������� � ���������� 1 ������� ���������� ����������. � ����� ������� ��� �������� 1010292.

� ����� 2 ������� ��������� ������������� �����. � ������ �������������� ����� ���������� ���������� ������ �������� ����� ����������� ��������� �� ��������� ������ (������ ������� ������ �� 22 ���� 2010 �. � 03-07-07/40):

�� ������: 400 000 ���. × 12 ��. × 15%. 365 �� = 1 973 ���.

�� �������: 400 000 ���. × 28 ��. × 15%. 365 �� = 4 603 ���.

�� ����: 400 000 ���. × 31 ��. × 15%. 365 �� = 5 096 ���.

����� �� 1 �������: 1 973 + 4 603 + 5 096=11 672 ���.

��� �������� ���������� ���� 3 � 4, �� � ��� ����� ��������� ��������. ��� ������� �� ��. 44.2 ������� ���������� ����������. �������������� ����������� ���������� � ������ ��� ������ �� 8 ������ 2011 �. � ��-4-3/18637.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

���� ����� ��������� � ������������ ������� ����� ����, ��� � ��� ���� ��������� ����������� ��������� �������� ���������� ��������� ���������� �������� �� ��� �� II ������� 2014 ����, ����� ������� ���������� �������� ������ �� ����� 7,8 ��� ���. (��. 122 �� ��). ��� ���������� � ����������� ��� � ����������� �������� ��� ������� ����������� ���������������� � ����� � �������� ���������� �������������, � ������ �������� ����������� ��������� ���.

27 �������� 2016

������������ �������� �������� �� ��, ��� � ���������� ��������� �������� ������������ ��������� ������������� �� ���������� �����. ��������, �� ������ ��������� �� 20.07.2016 ����� ������������� �� ������������ ���������� ���� ��������� 116,3 ��� ���. � ����� ��������� ������������ ���������� �� ���������������� ������������� � ����� ������ ����� ������ ����������� ����� �� 03.07.2016 � 272‑�� �� �������� ��������� � ��������� ��������������� ���� ���������� ��������� �� �������� ��������� ��������������� ������������� �� ��������� ���������������� � �����, ���������� ������ �����.

� �������� ������� ���������� ���������� ����� ����� ���������� ����������� ����� ��� �������������. ��� �� ����� ���������� �������� � ����� � ��������� �������� ������������ ������������, � �� ��� ������. � ���� ���������� � �������, � ��������������� ��� ��.

��������НДС относится к федеральным косвенным налогам, которые начисляют организации и ИП, применяющие общую систему налогообложения.

Начисление налога осуществляется поквартально. Налоговым периодом является квартал, уплата производится равными частями помесячно.

Подсчет нарастающим итогом или нет является частым вопросом, возникающем у плательщиков. Информация формируется только в рамках квартала.

Плательщики НДС представляют декларацию, в которой указывают налогооблагаемую базу с разбивкой по источникам формирования и применяемые вычеты.

Законное основаниеОбязанность налогоплательщиков НДС определяется главой 21 НК � Ф. Сдача отчетности производится в случае наличия обязанности по уплате налога, начисления к вычету или при получении освобождения от уплаты.

Изменения коснулись только обязательной сдачи отчетности в электронном виде. Подача декларации производится по электронным каналам связи, сроки для представления соответствуют установленным в НК � Ф.

Продолжают представлять на бумажном носителе предприятия – налоговые агенты (организации или ИП) при наличии дополнительных условий:

При подаче декларации за 3 квартал 2014 года необходимо было учитывать поправки, внесенные Федеральным Законом от 20.04.2014 г. за № 81-ФЗ .

Сохранена декларация по налогу на добавленную стоимость форма по КНД 1151001 � .

Существенных изменений не произошло, нововведения коснулись определения срока при передаче недвижимого имущества и наименования «разницы в сумме», которая заменила понятие суммовой разницы.

Законодательством внесены изменения в порядок учета НДС, действующий с 1 октября 2014 года на основании положений Федерального Закона от 21.07.2014 г. за № 238-ФЗ .

Важным изменением является зачет выданного или полученного аванса в момент отгрузки, а не получения суммы, в том числе НДС, указанных по строке 150 декларации по НДС и учтенных строкой 200 декларации.

Порядок в отношении налогообложения филиалов по НДС также подлежит изменению. Местом уплаты налога будет считаться адрес месторасположения компании.

Организациям, зарегистрированным за рубежом, это позволит избежать двойного налогообложения. Нововведения вступают в силу с деклараций, подаваемых за 4 квартал 2014 года.

Кто заполняетФормирование отчетности по НДС производится организациями и ИП. Определить то, как сделать декларацию грамотно, можно только на основании позиций гл.21 НК � Ф.

Подача декларации производится:

При определении круга налогоплательщиков – налоговых агентов по НДС часто возникают вопросы.

К агентам относятся организации или ИП:

Налогоплательщики – агенты подают декларацию, по которой начисляет налог к уплате. При перечислении начисленного налога в бюджет агенты имеют возможность сделать вычет на сумму начисленного налога.

Вычеты по документам, полученным от другого вида деятельности, плательщики не имеют права произвести.

Особенностью учета по НДС выступает составление налоговым агентом счета-фактуры от своего имени и возможность на его основании производить вычет.

Как считатьПри подаче декларации определяется налогооблагаемая база. Учету подлежат доходы, полученные налогоплательщиком. Сумма полученной выручки определяется путем начисления.

Принимается все доходы, полученные по отгрузке и при поступлении авансовых платежей в качестве частичной или предварительной оплаты.

Величина может быть уменьшена на величину вычетов по НДС, полученных от поставщиков товаров и услуг.

Порядок определения вычетов определяется ст.171 и ст.172 НК � Ф .

Учет входящих сумм производится только по товарам и услугам, которые относятся к ведению деятельности и участвуют в получении прибыли.

Законодательством применять вычеты в более позднем налоговом периоде по НДС при условии соблюдения всех требований – наличия счет-фактуры, проведения документа по книгам учета и фактического получения товаров и услуг.

Отдельно стоит рассматривать вопрос возврата аванса покупателю. Тема является спорной ввиду возможности возврата денежного аванса имуществом или наоборот.

По логике начислений все суммы необходимо включать в книги покупок и книги продаж со всеми вытекающими выводами.

Срок сдачиПодача декларации по НДС осуществляется в региональное отделение учета ИФНС по месту учета налогоплательщика.

Установленный срок подачи формы – не позднее 20 числа месяца, следующего после окончания отчетного квартала. Законодательством переносится дата подачи бланка при попадании срока на выходной или праздничный день.

При наличии данного обстоятельства производится перенос даты на первый рабочий день, следующий за выходным. Подобный принцип действует и для определения срока уплаты налога в бюджет.

Например, декларация за 3 квартал (9 месяцев) подается в налоговую инспекцию 20 октября. В 2014 году день является рабочим и переноса не производится.

Законодательством определен порядок заполнения декларации по НДС. Документ, представляющий отчетность НДС, имеет значительное число страниц.

Представляются в ИФНС только необходимые к заполнению листы. Все поданные страницы подлежат нумерации сквозным способом.

Титульный листЗаполнение титульного листа производится в автоматическом режиме программы, формирующей декларацию.

Отличия состоят только в периоде, указываемом налогоплательщиком и номере корректировки. При наличии первоначального документа номер уточнения выставляется также автоматически.

В момент заполнения карточки плательщика обслуживающей программы необходимо точно вносить все данные.

Видео: декларация по НДС в 1С

Узнать, как заполнять данные, можно при внимательном изучении всех строк. � еквизиты с ошибками не позволят ресурсу ИФНС идентифицировать налогоплательщика.

Титульный лист содержит информацию:

На титуле указываются коды видов операций, позволяющих начислять НДС. В листе указывается количество листов, содержащихся в декларации.

� аздел 1В разделе указывается суммы налога на основании расчета раздела 2. Плательщик налога указывает:

Налогоплательщикам и налоговым агентам при заполнении деклараций, начиная с 01.01.2014 года до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Сумма, указанная по строке 030, подлежит уплате в бюджет по указанному в отчетности КБК. В данной строке формируются суммы НДС к уплате, которые выставлены налогоплательщиком при отсутствии обязанности.

Строки 040 и 050 формируется по данным раздела 3 на основании расчета.� Налогоплательщики, которые имеют освобождение от уплаты налога, подают раздел с прочеркнутыми строками.

� аздел 2Подлежит заполнению в случае возникновения операций в качестве налогового агента. При отсутствии прочих данных начислений плательщик подает в ИФНС только титульный лист и раздел 2.

Показатели раздела указывают данные:

Определяющие данные листа агентом указываются в строке 070, данные которой содержат информацию кода операции.

� аздел 3Лист включает расчет налога на основании ст. 164 НК � Ф от полученной выручки, авансовых платежей и предоставленных вычетов.

При формировании листа в подразделе «объекты» заполняются столбцы:

Уплате подлежит сумма в размере 46 271 рубль.� При наличии неуверенности в правильности и корректности заполнения декларации Вы можете проверить свою налоговую декларацию.

Контрольные соотношения детально описаны в письме ФНС � оссии от 19.08.2010 №ШС-38-3/459дсп@.

Налоговыми органами установлены санкции при несвоевременной сдаче отчетности. Штрафуются плательщики налога и те, которыми представляться пустая декларация.

При отсутствии начислений величина штрафа составляет 1 000 рублей. По декларации с начисленными к уплате суммами установлен штраф в размере 5 % налога. � азмер санкций не может быть больше 30 % от начислений.

Видео: декларация по НДС в 2014 году будет представляться по-новому

Налоговая декларация по НДС является одной из важных обязанностей. На основании данных часто проводятся камеральные проверки.

Законодательством установлены правила заполнения для грамотного формирования данных всех строк. При наличии суммы к уплате величина налога подлежит перечислению в бюджет.

В случае формирования возмещения сумма будет возвращена или зачтена налогоплательщику после проведения проверки.

��������� ���������� �� ��� ����������� �� ��������� ������� ���������� �������, �� ���� �� ��������� ������� ��������, �� 20-�� ����� ���������� ������ (20 ������, 20 ������, 20 ����, 20 �������). (� 2015 ���� ����� ������ ���������� �� ��� ��������, ����������� ����� ).

��� �� ���� ������������ ���������� �� ������ �� ����������� ��������� (���). ������� ���� ����� �� 10 ������: ������ ���� � ���������, �� ��������� � 7 ��������, � ������� ������� ������ ��� ��� ��������� ��������. �� �������� ���� ����� ����������� ������ �� ��� �����.

����� ���, ��� ������ ��������� ���������� ���, �����:

� ������ ����������������� ����������� ������� ���������� ���������� �� ���, ������� �������� ����������, ��� ��������� ������ �������� ����������. ������ �������� ����� �������, ����� �� ������ � ����� ������. ��� �� �� ������ ������� ����� ���������� �� ���, ���������� �� 2013-2014 ���.

������� ���������� ���������� �� ���![]()

��������� ��������� ���������� ����� �� IV ������� 2012 ���� �� ����������� ��� ���������.

�������� 1 � ��� ��������� ����, ���������� ����� ���������� � �����������������.

��� ���������� �� ������ ������� �����������.

������ ����������� ���/��� �����������.

������ �������������. ���� ���������� �������� � ������ ��� � �������� �0�, ���� �������� ���������������, �� �������� �������������� ����� �1�, �2� � �. �. � ����������� �� ����, ������� ��� �������� ����������.

���������� ������: ������� ��� ������� (21 � I �������, 22 � II �������, 23 � III �������, 24 � IV �������).

����� ��������� ��� ��������� ���������. � ������ ��� ����� ����������� ������ ��� 400, ������� ��������, ��� ���������� ������� � ��������� �� ����� ���������� �� ���� �����������������.

����� ������� ������������ ����������� � ��� ������������ �� �����.

����� ����� ����������� ������ ��������������…�, ���� ���������� ������ ������������ � �������� �1�, ���� ������ ����, �� �2�, � ��������� ��� �����������������.

��������� ����� � ���������� ���������� ����� ���������� ������� 3, � ������� ������������ ������ ��� ��� ������ � ������.

� ������ ����� ����� ������� ���������� ��� ��������, � ������� ������������ ����� ��� ������ � ������. �� ������ ����� ����������� ������ �� ��� .

������ �� IV ������� ��� ���������:

���������� 1 � ������� 3 ����������� ������ ��� �������, ��� ���� �����-���� �������� � ��������� ������������, ����������� ������ ���������� ���� ��� �� ������ ���� � ������� ������ � ����������� �� IV �������. ��� ��������� ����� �������� �� ����������.

���������� 2 � ������� 3 ����������� ������������ �������������, �������� ���� ������������ �� ���������� ��.

������� 4-6 ����������� ��� �����������, ����������� ��������, ���������� ������� 0% .

�����������, ��� ��� ��������� �������� ������� ������ � ���������� �� ����� 2 000 000 ���. � �������� ������ 4 :

������� ������. �������� �� ��, ���������� ������� 0%, �� ��� ���� ����������� ������ ��������� � ������ ���, ������������� ����������� �� ������, ������������� �� �������.

�����, ������������ �� �������, ��� �������� �� ���������� ��. ���, ������������� ����������� �� ����� ������, �������� 120 000 ���. ���� ����� ����������� ������ ��������� � ������.

��� �������� � ���������� �������� ��������� ������ � ����� 1010404: � ����� 2 ����� ����� ����������, � ����� 3 ��������������� ����� ��� � ������. � ������ 010 ����� �������� ����� ��� � ������.

������ �������� ����� ��������� �� ��������� ����������� ����������.

����� ���������� ����� ������, ����������� ������ � ������, �� ������ �����������������.

� ������ 010 ������� ��� ����� �������� ���������������� ��������������.

���. 020 � ��� 18210301000010000110, ���� ��� ������������� ������ ��� �� ������, ������, ������, ����������� �� ���������� ��.

���. 030 � ����������� � ��� ������, ���� ���������������� ���������� �� ������ ������, �� ��� �������� ��������� ����� ����������� ����-������� � ���.

� ���. 040 ����� ����� ������, ����������� ������ � ������ (� ����� ������ ��� ���. 230 �� ����. 3 ����� ���. 010 �� ����. 4).

���� �� ����������� ��������, ��� � ������ ��������� ��� � ������ � ������, �� ���� �� ����� 68.��� �������� ��������� ������, �� ������ ������ 040 ������� ��������� ������ 050 ���� � �����������.

������ 2 �������� ����� ���, ����������� ������, �� ������ ���������� ������.���� ����������� ��� �������, ��� ����������� ������������ �������� ����������� ���, ��� ������ ����������� �������� ������ 2 ����������� ��������.

� ����� ������ ��� ��������� �������� ����������� �������� �� �����������, � ���� ������ ��������� �� �����.

�� ����������� ������ ������ ����������� ���/��� ����������� � ����� ��������. ����� �� ������ �������� �������� ������� �����������������.

�� ���� ������ ������� ������ �������� � ����� ����������� ���������� �� ��� � ��������� ���������.

���������� ��� �� 2013 ���� �������� �����. ��� �� �� ������� �� ����������, ������� �������� ���������� �� ��� � 2014 ����.

������� ������� ���������� �� ��� �� 2 ������� 2014 ���� — ������ .

������� ������� ���������� ���������� �� ���