Рейтинг: 4.9/5.0 (1903 проголосовавших)

Рейтинг: 4.9/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

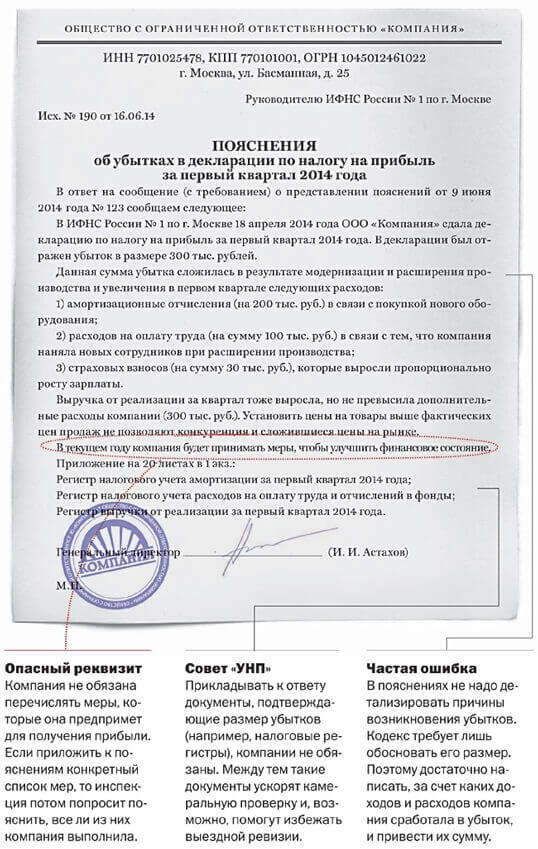

Пояснение в налоговую по выручке

27 апреля 2015 Прислали запрос по ТКС из налоговой о предоставлении пояснений об убытке за 2014г.

27 апреля 2015 Прислали запрос по ТКС из налоговой о предоставлении пояснений об убытке за 2014г.

/ Критерии по выручке для субъектов малого и среднего предпринимательства не изменились. Последние изменения в Налоговый кодекс РФ. Комментарий к ПБУ 12/2010.27 февраля 2013

Еще летом глава ФНС России Михаил Мишустин заявил о "катастрофическом" снижении базы по налогу на прибыль. Хотя официальная отчетность на сайте nalog.ru показывает, что по состоянию на 1 сентября поступления налога на прибыль по сравнению с прошлым годом даже выросли с 1,35 до 1,63 трлн рублей. Но как сообщили нам в налоговой службе, при анализе поступлений ФНС России учитывает инфляцию и курс ведущих валют. С поправкой на них налоговики ждут от компаний существенного увеличения прибыли, а ее снижение вызывает вопросы.

Тем не менее, во многих регионах поступления налога на прибыль в январе-августе по сравнению с тем же периодом прошлого года даже уменьшились ? в Калужской области (-24%), Белгородской области (-15%), Воронежской, Кировской, Самарской Ульяновской областях (-7%), Карелии (-6%), Свердловской области, Забайкальском и Пермском краях (-4%). Можно ожидать, что в этих регионах инспекторы особенно активно будут рассылать компаниям запросы об уменьшении платежей.

Из налогвой прислали сообщение (с требованием предоставления пояснений) на расходжение У нас получилось так: Бух отчетность стр.2110-2400000, а налоговая декларация на В декларации по ЕНВД выручка по ЕНВД никак не отражается.

Как сообщили нам в ФНС России, письма с требованиями пояснить причины уменьшения прибыли, носят лишь информационный характер и нужны налоговикам для анализа. Вызовы на налоговые комиссии, а также проверки после них вряд ли последуют. В региональных налоговых управлениях утверждают, что инспекторов устроит любое объяснение ? про кризис, про курсовые разницы, про тяжелое финансовое положение компании. Собирают данную информацию, чтобы объяснить руководству ФНС России причины снижения платежей в регионе, подсчитать примерные результаты 2014 года и показать, что инспекции честно стараются увеличить сборы. Образец пояснения по убыткам в налоговую

Ведь экспортная выручка отражается в "прибыльной" и "НДСной" декларациях в разные периоды: - по налогу на Предъявить пояснения лучше в письменном виде (в произвольной форме) и лично налоговому инспектору (при этом нужно, чтобы он

Инспекторы вправе запросить пояснения по убыткам в рамках камеральных проверок. Но только при ошибках или противоречиях, несоответствии сведений в отчетности данным, которые есть в инспекции, либо при убытках в отчетности (п. 3 ст. 88 НК РФ).Снижение прибыли кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами. Проще всего сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д. А вот давать прогнозы платежей не стоит, даже если компания предполагает, что ситуация улучшится. Это лишняя информация. На практике инспекторы могут потом использовать ее и требовать от компаний, чтобы они перечисляли столько, сколько сами написали в ответе.

Скачать образец пояснения по убыткам в налоговую >> Такой анализ позволяет обеспечить корректный учет и не пропустить в налоговом учете никаких операций. Ст.249. 2.1.020. 3. Суммовая разница по выручке от реализации собственной продукции, работ, услуг.

Такой анализ позволяет обеспечить корректный учет и не пропустить в налоговом учете никаких операций. Ст.249. 2.1.020. 3. Суммовая разница по выручке от реализации собственной продукции, работ, услуг.

Пояснение в налоговую по убыткам образец. Просмотров: 5386. Ответов: 0. Отсутствие выручки при осуществлении деятельности, но с отражением текущих расходов.

ИМНС требуя пояснения по убыткам, якобы контролирует деятельность субъекта хоз.деят Объяснительная в налоговую по убыткам по налогу на прибыль подается после календарного года по его итогам. Налоги, уплаченные из выручки 528,142 руб.

ИМНС требуя пояснения по убыткам, якобы контролирует деятельность субъекта хоз.деят Объяснительная в налоговую по убыткам по налогу на прибыль подается после календарного года по его итогам. Налоги, уплаченные из выручки 528,142 руб.

18 января 2010 Из налоговой пришло письмо, требуют предоставить пояснения по декларации на прибыль за 9 месяцев о причинах и обоснованности отражения убытка и экономической…

Форум: Налогообложение в России Справка. Галина, 11 Октября 2012 в 18:17. пояснения налоговой. Нужно пояснить налоговой причины несоответствия выручки в балансе и декларации по прибыли, был сдан корректировочная декларация

Форум: Налогообложение в России Справка. Галина, 11 Октября 2012 в 18:17. пояснения налоговой. Нужно пояснить налоговой причины несоответствия выручки в балансе и декларации по прибыли, был сдан корректировочная декларация

Предприятия, которые в налоговой декларации указали убыток, в Чем больше показателей, тем более убедительным будет Ваше пояснение. приводим основные показатели (выручка, налоги, затраты и т.д.), желательно в виде таблицы

В пояснениях к счету 68 указано, что аналитический учет по этому счету ведется по видам налогов. Дополнительно можно рассчитать долю налогов в выручке, прибыли, зарплатных налогов в фонде оплаты труда и т. д. Все это должно помочь

26 марта 2013 Здравствуйте, из налоговой пришло уведомление о предоставлении пояснений по причине прироста суммы дебиторской задолженности за 3 квартал 2012, превышающий выручку от реализации товаров (работ, услуг) отраженных в

Планировалось, чтобы определение выручки предпринимателя в Налоговом кодексе сильно отличалось от того, как это было определено в Указе № 727: в указе есть определение и все, что в него не попало- не выручка, а в Налоговом кодексе

Планировалось, чтобы определение выручки предпринимателя в Налоговом кодексе сильно отличалось от того, как это было определено в Указе № 727: в указе есть определение и все, что в него не попало- не выручка, а в Налоговом кодексе

налоговой нагрузки налогоплательщика

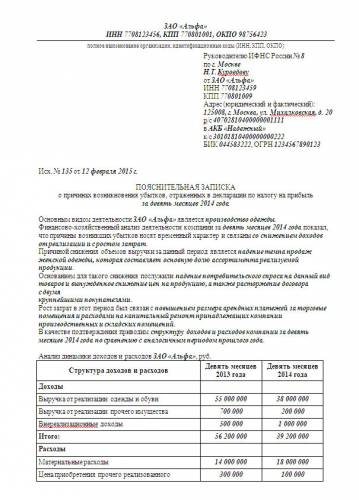

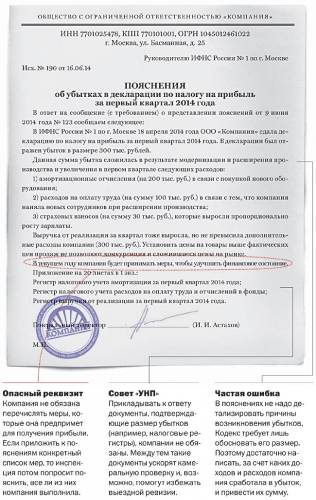

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х.

от Общества с ограниченной ответственностью "Альфа" ОГРН 1047712345678, ИНН 7755134420, КПП 775501001 Адрес: 173000, г. Москва, ул. Малахова, д. 30

Исх. N 22-04/2015 от 22.04.2015

На N 08-17/002321 от 16.04.2015

Пояснения по факту снижения налоговой нагрузки

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности за 2014 г. в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

Обществом с ограниченной ответственностью "Альфа" проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговые (отчетные) периоды 2014 г. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые (отчетные) периоды 2014 г. не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО "Альфа" за 2014 г. по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 1 июля 2014 г. на 10% отпускных цен на реализуемые товары. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения покупателей и получения конкурентного преимущества.

Снижение цен отрицательно сказалось на размере выручки, полученной во втором полугодии 2014 г. При этом расходы организации, связанные с основной деятельностью, возросли на 3% по сравнению с первым полугодием 2014 г. В результате указанные факторы привели к снижению сумм налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО "Альфа" принимает меры по снижению расходов. Кроме того, во II квартале текущего года в случае стабилизации спроса планируется увеличение на 5% отпускных цен на реализуемые товары.

1) копия приказа ООО "Альфа" от 20.06.2014 N 25-п о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам анализа доходов и расходов ООО "Альфа" за первое и второе полугодия 2014 г.;

3) копия приказа ООО "Альфа" от 14.01.2015 N 1-п об утверждении плана по снижению расходов на 2015 г.

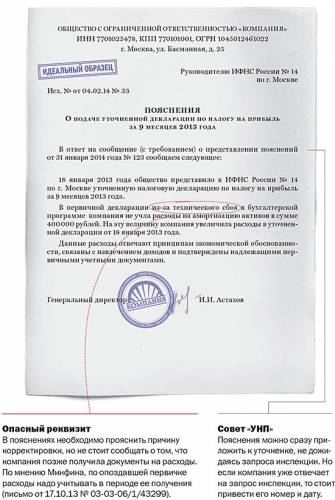

После получения девятимесячной отчетности по налогу на прибыль налоговики примутся за камеральные проверки и начнут требовать от компаний пояснения по убыткам. Обосновать декларации по прибыли с убытком помогут наши рекомендации.

Пояснение убытков в первичной декларацииС этого года инспекторы вправе требовать от компаний пояснения убытков в декларации ( п. 3 ст. 88 НК РФ).

Пояснения можно составить в произвольной форме (см. образец). В них надо обосновать размер убытков. Детальная аналитика не требуется, достаточно уточнить, за счет каких показателей расходы превысили доходы. Перечислять все суммы также не надо. Нужно выбрать только те, которые изменились из-за повышения цен и иных причин. Например, у компании увеличились затраты на аренду офисов, оплату электроэнергии и т. п.

В пояснениях об убытках нет необходимости перечислять меры, которые компания планирует принять, чтобы улучшить финансовое состояние. Инспекторы не вправе запрашивать эти данные (п. 7 ст. 88 НК РФ).

К пояснениям желательно приложить документы, подтверждающие сумму убытка. Но это право, а не обязанность. Представить документы надо обязательно, только если увеличен убыток в уточненке, поданной по истечении двух лет после сдачи первичной декларации (п. 8.3 ст. 88 НК РФ).

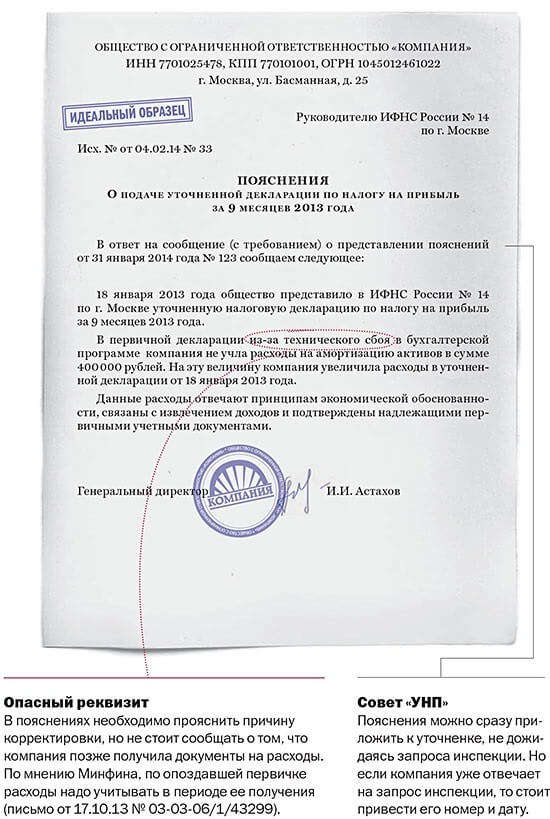

Пояснение убытков в уточненной декларацииНа практике налоговики и раньше просили у компаний пояснить причины уменьшения налога в уточненной декларации. А зачастую налогоплательщики сами прикладывали к уточненке сопроводительное письмо, в котором объясняли, почему они корректируют налоговую базу. Но теперь у инспекторов появилось право затребовать такие объяснения, а компания обязана их предоставить.

Типовой формы пояснений к декларации по прибыли с убытком в законодательстве нет, поэтому их можно составить в произвольном виде на бланке компании. В пояснениях необходимо привести показатели, которые изменились, и обосновать, по какой причине в первичной декларации были другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т. п. (см. образец).

Даже если заявленный в декларации убыток составил всего несколько рублей, безопаснее сообщить, какие именно расходы стали причиной отрицательного результата.

В НК РФ не сказано, что убыток должен быть значимым. Поэтому налоговики вправе требовать пояснения даже при минимальных убытках. В ФНС нам это подтвердили.

В пояснениях также стоит написать, за счет каких показателей декларации расходы превысили доходы. Также можно приложить регистры налогового учета затрат, которые стали главной причиной убытков.

Размер убытка надо обосновать. Образец пояснения по убыткам в налоговуюИнспекторы могут запросить на камеральной проверке пояснения по убыткам. Как составить образец пояснения по убыткам в налоговую - в нашей статье.

Инспекторы вправе истребовать пояснения по убыткам в налоговую. Это закреплено пунктом 3 статьи 88 НК РФ. В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка. Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток. Как составить пояснения по убыткам в налоговую, мы показали на примере.

Заметим, что снижение прибыли Налоговый кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

Продажа основного средства: декларируем убыткиэксперт службы Правового консалтинга ГАРАНТ

Специально для Клерк.Ру

Светлана Мягкова и Светлана Овчинникова, эксперты службы Правового консалтинга ГАРАНТ

Как отразить доходы и расходы фирмы, продавшей объект основных средств, в декларации по налогу на прибыль организаций, если в результате реализации получен убыток? Объясняют эксперты службы Правового консалтинга ГАРАНТ Светлана Мягкова и Светлана Овчинникова.

В каких листах и приложениях декларации по налогу на прибыль организаций и в каком порядке отражаются доходы и расходы от реализации основного средства, а также убыток, полученный организацией-продавцом в результате реализации?

Согласно пп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ.

Если остаточная стоимость реализуемого объекта основных средств с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком, который, в соответствии с п. 3 ст. 268 НК РФ, в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока эксплуатации выбывающего объекта основных средств.

Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого объекта и количеством месяцев его эксплуатации до момента его реализации, включая месяц, в котором он был реализован. Налогоплательщик определяет прибыль (убыток) от реализации амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода) ( ст. 323 НК РФ).

Форма налоговой декларации по налогу на прибыль организаций (далее - Декларация), а также Порядок ее заполнения (далее - Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/174@ .

Приложение N 3 к Листу 02 Декларации

Для отражения в Декларации операции по реализации ОС прежде всего следует заполнить Приложение N 3 к Листу 02.

В пункте 8.1 Порядка указано, что по строкам 010-060 Приложения N 3 к Листу 02 показываются данные по операциям реализации амортизируемого имущества с учетом предусмотренных для него НК РФ особенностей.

Так, по строке 030 в рассматриваемом случае следует отразить сумму выручки от реализации амортизируемого имущества, учитываемую в соответствии со ст. 249 НК РФ. Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией, указываются по строке 040. По строке 060 будет показан убыток от реализации ОС.

Приложения N 1 и N 2 к Листу 02 Декларации

В Приложении N 1 к Листу 02 по строке 030 также отражается сумма выручки от реализации ОС. Этот показатель переносится из итоговой строки 340 Приложения N 3 к Листу 02 ( п. 6.1 Порядка).

В то же время расходы от реализации (в рассматриваемой ситуации - остаточная стоимость ОС) указываются по строке 080 Приложения N 2 к Листу 02.

По строке 100 Приложения N 2 к Листу 02 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения N 3 к Листу 02 ( п. 7.1 Порядка).

Иными словами, сумма убытка, отраженная по строке 060 Приложения N 3 к Листу 02, включается в прочие расходы отчетного (налогового) периода (за который подается Декларация) только в той части, которая приходится на этот период.

Указанная часть убытка рассчитывается пропорционально месяцам, составляющим разницу между сроком полезного использования по норме и фактическим сроком эксплуатации.

Лист 02 Декларации

Согласно п. 5.2 Порядка по строке 050 Листа 02 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 264.1. 268. 275.1. 276. 279. 323 НК РФ и указанных по строке 360 Приложения N 3 к Листу 02.

Сумма убытка от продажи ОС увеличивает итоговую сумму прибыли (уменьшает итоговую сумму убытка) по строке 060 Листа 02, тем самым восстанавливая сумму убытка, попадающую в расчет налоговой базы через доходы и расходы от реализации. Этот показатель переносится из строки 360 Приложения N 3 к Листу 02.

Кроме того, в строках 010 и 030 Листа 02 показываются доходы и расходы от реализации ОС, перенесенные из строки 040 Приложения 1 к Листу 02 и строки 130 Приложения 2 к Листу 02.

Для наглядности приведем пример:

ООО в январе 2013 г. реализовало основное средство за 82 600 руб. (в том числе НДС 12 600 руб.). Его остаточная стоимость составляет 100 000 руб.

Срок полезного использования основного средства - 60 месяцев. Срок эксплуатации - 50 месяцев. Разница между сроком полезного использования амортизируемого имущества и фактическим сроком его эксплуатации до момента реализации составляет 10 месяцев.

Убыток от реализации равен 30 000 руб. (82 600 руб. - 12 600 руб. - 100 000 руб.).

Сумма убытка, подлежащая включению в расходы за 1 месяц:

3000 руб. (30 000 руб. 10 мес.).

Предположим, что Декларация заполняется за I квартал 2013 года.

За отчетный период I квартал 2013 года организация может учесть в составе прочих расходов часть полученного убытка в сумме 6000 руб. (3000 руб. х 2 мес.).

Операция по реализации основного средства, проданного с убытком, отразится в Декларации следующим образом (не принимая во внимание иные доходы и расходы):

Приложение N 3 к Листу 02:

- строка 030 Выручка от реализации амортизируемого имущества - 70 000 руб.

- строка 040 Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией - 100 000 руб.

- строка 060 Убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью) - 30 000 руб.

- строка 340 Итого выручка от реализации по операциям, отраженным в Приложении N 3 к Листу 02 - 70 000 руб.

- строка 350 Итого расходы по операциям, отраженным в Приложении N 3 к Листу 02 - 100 000 руб.

- строка 360 Убытки по операциям, отраженным в Приложении N 3 к Листу 02 - 30 000 руб.

Приложение N 1 к Листу 02:

- строка 030 Выручка от реализации по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 340 Приложения 3 к Листу 02) - 70 000 руб.

- строка 040 Итого доходов от реализации - 70 000 руб.

Приложение N 2 к Листу 02:

- строка 080 Расходы по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 350 Приложения 3 к Листу 02) - 100 000 руб.

- строка 100 Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода - 6 000 руб.

- строка 130 Итого признанных расходов - 106 000 руб.

- строка 010 Доходы от реализации ( стр. 040 Приложения 1 к Листу 02) - 70 000 руб.

- строка 030 Расходы, уменьшающие сумму доходов от реализации ( стр. 130 Приложения 2 к Листу 02) - 106 000 руб.

- строка 050 Убытки ( стр. 360 Приложения 3 к Листу 02) - 30 000 руб.

- строка 060 Итого прибыль (убыток) - 6000 руб. (со знаком (-)).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Мнение авторов материалов может не совпадать с мнением редакции.

Заполнение листа 2 декларации по налогу на прибыль с убыткомЕще ни разу не заполнял декларацию по налогу на прибыль с убытком, поэтому возникло несколько вопросов.

Покажу, как я заполняю лист 2.

В строке 010, как всегда, указываю доходы с начала года без НДС.

Строка 020 меня не касается.

В строке 030 показываю реализационный расходы без НДС.

В строке 040 пишу внереализационные расходы без НДС.

Как я понимаю, в строке 050 указываются убытки прошлых лет (я применяю ОСНО только первый год), поэтому ее пропускаю.

Далее, если выполнить систему указаний строки 060, то получится отрицательная цифра. Я ее пишу в этой строке со знаком минус впереди, то есть с обычной черточкой, которую я ставлю в незаполняемых клетках. (А может быть в этой строке надо поставить ноль?)

Строки 070, 080 и 090 - не мои, поэтому их я пропускаю.

Таким образом, в строке 100 получилась та же сумма, что и в строке 060.

Для чего предназначена строка 110, мне не до конца понятно, но интуиция подсказывает, что мне ее не надо заполнять, поэтому смело перепрыгиваю эту строчку.

В строке 120 указываю ту же сумму, что и в строках 060 и 100.

Строка 130 меня не касается, точно знаю, поэтому ее пропускаю.

В строках 140-160, по аналогии с декларациями за другие отчетные периоды, указываю ставки налога на прибыль.

Строка 170 - не моя.

Теперь самое трудно - в строках 180, 190 и 200 суммы получаются отрицательные, я их ставлю также со знаком минус. (Может быть в этих строках должны быть нули?)

Вопрос: все ли я делаю правильно со знаком минус?

Декларация по налогу на прибыльПодробный порядок заполнения декларации по налогу на прибыль за квартал, полугодие, 9 месяцев и 2015 год. Пример и образцы заполнения. Построчный комментарий. Форма декларации утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Декларацию сдают все организации на общей системе налогообложения.

Декларация по налогу на прибыль за 2 квартал 2015 года: порядок заполнения21 мая Не позднее 28 июля 2015 года компаниям надо сдать декларацию по налогу на прибыль за полугодие.Поговорим о том, как должны быть заполнены основные строки формы. 2201 Обсудить

Декларация по налогу на прибыль за 1 квартал 2015 года20 марта До 28 апреля включительно всем компаниям необходимо отчитаться по налогу на прибыль за 1 квартал 2015 года. Поговорим о том, как должны быть заполнены основные строки формы. 35887 Обсудить

Налоги филиала, который компания закрывает16 марта Если компания приняла решение закрыть обособленное подразделение, то возникает много вопросов, куда платить налоги и взносы. Мы расскажем, какие платежи необходимо перечислять по местонахождению головного офиса, а что по местонахождению филиала. 986 Обсудить

Льготная ставка налога на прибыль для сельхозпроизводителей5 марта На практике применение льготной ставки по налогу на прибыль сельхозорганизациями вызывает немало вопросов. Рекомендуем проверить, верно ли вы используете льготу, перед составлением годовой отчетности. 69 Обсудить

Чем опасна декларация по прибыли с убытком27 февраля Если в декларации по налогу на прибыль бухгалтер отразил убыток, инспекторы вправе требовать пояснений. Рассмотрим, стоит ли показывать убыток или лучше его скрыть. 8828 Обсудить

Если в декларации по налогу на прибыль отрицательный результат, придется подать пояснения по убыткам в налоговую. Образец включает пояснения, почему компания сработала в минус.

Когда приходится сдавать пояснения по убыткам в налоговуюНа камеральных проверках убыточных деклараций инспекторы могут запрашивать пояснения о том, откуда у компании возник убыток в таком размере. Это прямо предусмотрено в пункте 3 статьи 88 Налогового кодекса РФ. Причем требовать пояснения проверяющие могут как по итогам налогового периода, так и по итогам квартала, полугодия и 9 месяцев.

Отказ компании от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением. Это чревато штрафом по статье 126 Налогового кодекса РФ.

В какие сроки представить образец пояснения по убыткам в налоговую, что указатьПредставить пояснительную записку нужно в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). В ней необходимо обосновать, откуда взялся убыток. Например, образовался из-за того, что определенные доходы компании уменьшились или какие-либо расходы увеличились. Возможно также, что компания убыточная, потому что недавно зарегистрирована или расширяет бизнес. Дополнительная информация необязательна.

Но можно заранее исключить все вопросы инспектора к убыточной отчетности. Достаточно сразу приложить к ней сопроводительное письмо. Если в нем компания пояснит причины убытка, возможно, у инспекторов не будет не только дополнительных вопросов, но и вас потом не вызовут на убыточную комиссию.

Либо чтобы не привлекать повышенное внимание налоговиков, можно показать в декларации хотя бы небольшую прибыль. Для этого компании обычно увеличивают доходы, например, за счет денежных средств, полученных от учредителя с долей в уставном капитале не более 50 процентов. Или по возможности переносят какие-либо расходы на следующий период.

Пояснения по убыткам в налоговую (образец)Посмотрите образец пояснения по убыткам в налоговую:

Руководителю ИФНС России № 30 по г. Москве

от ООО «Вега»

ИНН 7730123456, КПП 773001001

Адрес: 115205, г. Москва, ул. М. Филевская, д. 18

Тел. (499) 123-45-67

Исх. № 172 от 25.05.2016

о причинах отражения убытков в декларации по налогу на прибыль 2015 год

ООО «Вега» 20 мая 2016 года было получено информационное письмо от 19 мая 2016 г. № 275, в котором предложено провести анализ декларации по налогу на прибыль за 2015 года в целях проверки правильности отражения убытков.

В связи с этим сообщаем, что ошибок в данной декларации допущено не было. Заявленный убыток обусловлен объективными обстоятельствами, а именно:

1) на ряд товаров, продаваемых ООО «Вега», в связи с сезонным характером продаж снизился спрос. По этой причине данные товары были реализованы по сниженным ценам (приказ от 09.10.2015 № 48/1);

2) в связи с необходимостью ремонта офиса ООО «Вега» привлечены подрядчики для проведения ремонтных работ общей стоимостью 1 125 000 руб. (договор от 20 сентября 2015 г. № 16, счет-фактура от 26 ноября 2015 г. № 89, акт сдачи-приемки работ от 26 ноября 2015 г. № 89).

Генеральный директор Алексеев Н. Н. Алексеев

Налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой декларации за 2013 г. (Организ ация УСН доходы минус расходы). Одним из пунктов которой является - предоставить расшифровку кредиторской и дебиторской задолженности, даты и причины образования задолженности. На 31.12.2013 г. дебиторская задолженность ТСЖ перед ООО составляет 500 000,00, последняя оплата была 04.12.2012 г. акт выполненных работ от 31.10.2012. Дата образования задолженности и причина? На 31.12.2013 г. Задолженность по заработной плате с августа 2013г. по декабрь 2013 г.Дата образования задолженности и причина?

ОтветЕсли по итогам налогового периода у организации образовался убыток, то налоговая инспекция может потребовать предоставить пояснительную записку. В пояснительной записке организация может указать, например: « По состояния на 31.12 у организации числиться дебиторская задолженность ТСЖ по оплате выполненных работ. В связи с тем, что организации на упрощенной системе налогообложения применяют кассовый метод, выручка от реализации данный не была учтена при расчете налога единого налога. При этом оплаченные расходы, относящиеся к данным работам, были учтены при расчете налога единого налога. По состояния на 31.12 у организации образовалась задолженность по заработной плате за период с августа 2013 по декабрь 2013 года. В связи с отсутствием денежных средств данная задолженность не погашена».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Пояснительная записка по убыткам, которая устроит налоговых инспекторов

Когда понадобится пояснительная записка

Сейчас по вполне понятным причинам убыток в отчетности возникает очень у многих компаний. Между тем инспекторы по-прежнему считают убытки в отчетности признаком того, что компания применяет незаконные методы снижения налогов. То есть либо завышает расходы, либо скрывает выручку, либо использует какие-то другие «схемы».*

Строго говоря, обосновывать убыток перед налоговиками ни один нормативный акт от налогоплательщиков не требует. Более того, налоговики вообще не вправе оценивать затраты с точки зрения их эффективности*. Ведь статья 252 Налогового кодекса РФ задает два условия для признания расходов при расчете налога на прибыль: экономическая обоснованность и документальное подтверждение. А экономическая оправданность вовсе не равнозначна экономической эффективности.

Налоговики не вправе оценивать затраты компании с точки зрения их эффективности.

Тем не менее гораздо безопаснее подготовить пояснение, которое развеет сомнения инспектора, нежели спорить*. Как показывает практика, во многих случаях такие пояснения срабатывают и налоговая оставляет компанию в покое.

Что должно быть в любой пояснительной записке об убытках в отчетности

Пояснительная записка подается на имя начальника налоговой инспекции, направившей вам требование о представлении пояснений. В этом документе необходимо описать те обстоятельства, которые привели к возникновению убытков. Важно указать как можно больше фактов, которые повлияли на финансовый результат организации. В идеале все эти факты должны быть подкреплены документами, из которых видно, что убытки возникли в результате обычной хозяйственной деятельности, направленной на получение дохода. Такими документами могут быть бизнес-план, расшифровки кредиторских задолженностей и т. д. Копии этих бумаг лучше приложить к пояснительной записке.*

Пояснительная записка. Образец

ЖУРНАЛ «ГЛАВБУХ», № 22, НОЯБРЬ 2009

2.Рекомендация:Как отразить в бухучете и при налогообложении реализацию работ (услуг)

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации работ (услуг) учтите при расчете единого налога (ст. 346.15 и 249 НК РФ). Доходом будет являться выручка от реализации (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Ее признавайте в налоговой базе в том периоде, в котором она оплачена*, независимо от того, носят работы (услуги) долговременный характер или нет. Как рассчитать выручку, см. С каких доходов нужно заплатить единый налог при упрощенке .

Елена Попова. государственный советник налоговой службы РФ I ранга

3.Рекомендация:Какие расходы можно учесть при расчете единого налога при упрощенке

Налогоплательщики, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут уменьшать налоговую базу на сумму понесенных расходов*. Об этом сказано в пункте 2 статьи 346.18 Налогового кодекса РФ.

Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Он приведен в пункте 1 статьи 346.16 Налогового кодекса РФ. В этот перечень входят, в частности:*

Дата признания расходов

При расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.).* Если в счет оплаты передан вексель, то датой признания расхода является:

Елена Попова. государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Возможен ли штраф при игнорировании требования?

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Статья 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не «встречная» проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВ вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Наши требуют объяснительную, если в разделе "Справочно" стоит минус. Мы обычно пишеем "По поводу образовавшегося убытка за январь-. " сообщаем, что убыток получен в результате сокращения обема выручки (или: в рез-те увеличения фонда ЗП; летним отпускным периодом; в связи с неблагоприятным сезоном работ (при строительстве). да что угодно придумываем =) ). Предприятием осуществляются мероприятия по сокращению убытка и поиску новых клиентов." Прокатывает без проблем =)

Я хочу обратить внимание модератора на это сообщение, потому что:

Инспекцию Министерства по налогам и сборам Республики Беларусь

по _________________ району города Минска

Деятельность _______________________________________________

(наименование организации)

зарегистрирована решением Мингорисполкома от ___.___.200___ года № ____, внесено в Единый государственный регистр юридических лиц и индивидуальных предпринимателей за № _______________.

Юридический адрес _____________: _______________________________.

Уставный фонд _________________________________ заявлен в размере _____________руб.

Уставный фонд сформирован в полном объеме.

Согласно Уставу учредителями являются:___________________________.

Состав учредителей ____________________ в период с 200_г. по 2008г. не изменялся.

Согласно Уставу в соответствии с Общегосударственным классификатором видов экономической деятельности _________________________

в период с 200_г. по 2008г. осуществлял :

____________________________________________________

Организация имеет следующие счета:

текущий (расчетный) счет (белорусские рубли) № ______________

в _______________________________________________банке.

Согласно учетной политики в период с 200__г. по 2008г. ____________________

выручка от реализации продукции (работ, услуг) определяется по факту поступления оплаты от покупателей за отгруженный товар (вариант по отгрузке).

Списочная численность работников в период с 200__г. по 2008г. составляет ____ человек.

Основными поставщиками в период с 200__г. по 2008г. являются:

_________________________________________________________

Основными покупателями в период с 200__г. по 2008г. являются:

_______________________________________________________

По итогам финансово-хозяйственной деятельности за 2007г.

в _______________________________:

Выручка от реализации товаров (услуг) 24 790,249 руб;

Затраты по реализации 2 018,733 руб;

Себестоимость реализации 18 806,274 руб.

Налоги, уплаченные из выручк 3 836,580 руб.

Сальдо внереализационных доходов 0 руб;

Балансовая прибыль 128,662 руб.

По итогам финансово-хозяйственной деятельности за 11 месяцев 2008г.

в _________________________________:

Выручка от реализации товаров (услуг) 3 300,000 руб;

Затраты по реализации 769,819 руб;

Себестоимость реализации 2 971,536 руб.

Налоги, уплаченные из выручки 528,142 руб.

Сальдо внереализационных доходов -0,680 руб;

Балансовая прибыль(убыток) -970,177 руб.

За 11 месяцев 2008г. по сравнению к уровню 2007г. на основании анализа финансового состояния __________________ балансовых и аналитических

(наименование предприятия)

данных, анализируя тенденции изменения запасов и расходов, товары на складе, товары отгруженные, дебиторскую задолженность, денежные средства можно сделать выводы:

1. Убыток по прибыли объясняется снижением платежеспособности покупателей при расчетах за отгруженный товар.

2. Увеличение удельного веса запасов и расходов характеризует:

- наращивание производственного потенциала организации;

- рациональность выбранной хозяйственной стратегии - стремление получить большую прибыль.

3. Идет процесс повышения деловой активности ______________________, о чем свидетельствует ускорение оборачивае-мости совокупного и оборотного капитала.

В 2009г. ________________________ реализует конкретные мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, ликвидации убытка по прибыли и получении максимальной прибыли предприятия:

1. Ведет активные поиски новых поставщиков и заключает договора купли- продажи продукции;

2. Ведет обширную работу по расширение сети платежеспособных покупателей;

3. Вырабатывает стратегию рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь;

4. Работа проводится также в области организации действенного учета и контроля во всех областях хозяйственной деятельности.

5. В 2009г. будет проведен реинжиниринг бизнес-процесса, т.е. оптимизация процесса финансово-хозяйственной деятельности в целом, что в конечном итоге приведет к получению прибыли предприятия с одновременной уплатой всех налогов и сборов согласно законодательству.

Руководитель

(подпись) (И.О.Фамилия)

Я хочу обратить внимание модератора на это сообщение, потому что:

Пишем регулярно такие отписки. Инспектор с удовольствием принимает - написано кратко, понятно и в дело есть что подшить ;)

ИМНС РБ по ***-скому р-ну г. Минска

По состоянию на 01.10.2008 г. убытки УП «***» составляют 123 456 789 рублей. Причина возникновения убытков – сезонный спад объемов производства в сентябре, повышение тарифов на электроэнергию.

Рассчитываем полностью погасить убытки в течение октября-ноября 2008 г.

Директор ***

Главный бухгалтер ***

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43