Рейтинг: 4.3/5.0 (1901 проголосовавших)

Рейтинг: 4.3/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Информация о файле

Название. Пример пояснения по факту низкой налоговой нагрузки по налогу на прибыль

*Скачано раз (за вчера): 192

*Место в рейтинге: 312

*Скачано раз (всего): 2154

*Файл проверен: Dr.Web

После загрузки файла Пример пояснения по факту низкой налоговой нагрузки по налогу на прибыль. Вы получите ссылку, которую сможете размещать на блогах, форумах, личных сайтах, а также отправлять друзьям по электронной почте. Наш хостинг файлов бесплатный, работает без каких-либо ограничений по количеству загружаемых файлов. Сразу после выбора файла Пример пояснения по факту низкой налоговой нагрузки по налогу на прибыль начинается его загрузка, после которой Вы незамедлительно получаете рабочую ссылку. Если Вы цените простоту в обращении и надежность, создан для Вас.

Файл Пример пояснения по факту низкой налоговой нагрузки по налогу на прибыль отдается в zip архиве!

ZIP — популярный формат сжатия данных и архивации файлов. Файл в этом формате обычно имеет расширение .zip и хранит в сжатом или несжатом виде один или несколько файлов, которые можно из него извлечь путём распаковки с помощью специальной программы.ZIP — популярный формат сжатия данных и архивации файлов. Файл в этом формате обычно имеет расширение .zip и хранит в сжатом или несжатом виде один или несколько файлов, которые можно из него извлечь путём распаковки с помощью специальной программы.

Термин «ZIP» был предложен другом автора, его можно интерпретировать как «скорость». Тем самым можно было подразумевать, что этот продукт будет быстрее, чем ARC и другие форматы сжатия. По историческим причинам (из-за ограничений на имена файлов под DOS) он обычно пишется заглавными буквами.

Внимание: Пример пояснения по факту низкой налоговой нагрузки по налогу на прибыль - похожие работы:

«…В феврале получили уведомление о вызове директора для дачи пояснений. От него требуют уточнить причины низкой налоговой нагрузки, выявленной при анализе декларации по упрощенке за 2012 год. Но отчетность мы сдали еще в марте 2013 года, срок камеральной проверки давно прошел. Обязаны ли мы давать пояснения. »

— Из письма главного бухгалтера Нины Григорьевой, г. Санкт-Петербург

Нина, компания не обязана пояснять низкую налоговую нагрузку. Но есть риск штрафа за отказ от визита в инспекцию.

При камеральной проверке налоговая вправе требовать от компании пояснения, только если выявит в декларации ошибки или противоречия (п. 3 ст. 88 НК РФ). А саму проверку инспекция проводит в течение трех месяцев со дня представления декларации (п. 2 ст. 88 НК РФ). Поэтому формально она не вправе требовать пояснений по низкой налоговой нагрузке за 2012 год.

Но на практике инспекторы вызывают руководителя для дачи пояснений на основании статьи 31 НК РФ. А эта норма позволяет запрашивать пояснения в любое время без проверки. И если компания проигнорирует сообщение, налоговики вправе оштрафовать руководителя на 4 тыс. рублей по части 1 статьи 19.4 КоАП. А кроме того, могут включить компанию в план выездных проверок (п. 1. 9 приложения 2 к приказу ФНС России от 30.05.07 № ММ-3-06/333@). Поэтому, чтобы избежать штрафа и ревизии, пояснения стоит представить. В них можно в общих чертах рассказать о планах компании по увеличению доходов и расширению рынка сбыта. То есть не посвящать инспекторов в особенности учета доходов и расходов.

Пояснения о причинах убытков есть в разделе «Ваш налоговый секретарь» > «Налоговые проверки без последствий» > «В налоговой отчетности компании показаны убытки, надо пояснить причины».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вы получили письмо из налоговой и расстроились? Хотите уволить своего бухгалтера за плохую работу? Ищете адвоката и готовитесь уехать за границу? Подождите! Может быть не все так страшно? Как правильно реагировать директору на письма налоговиков, предпринимать ли что-нибудь или вообще игнорировать требования органов? Обо всем этом я расскажу вам в моей статье.

Документы для вызова в налоговуюНалоговый кодекс предоставляет право вызывать налогоплательщиков для дачи пояснений (пп.4 п.1 ст.31 НК РФ). Письмо-вызов не может иметь произвольную форму (исключение составляет вызов в качестве свидетеля, об этом см. ниже). Форма Уведомления о вызове налогоплательщика утверждена приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338@. (см. Приложение 1). В уведомлении о вызове налогоплательщика налоговый орган должен подробно указать, с какой целью вызывается налогоплательщик.

Уведомление вручается непосредственно налогоплательщику или направляется ему по почте. С 23.07.2013 поправкой в НК, внесены изменения, по доставке корреспонденции от налоговых органов. Теперь вся посланная корреспонденция из ФНС будет считаться доставленной на 6 день с момента отправки письма. То есть неважно, кто получил письмо, куда оно попало, каким образом, есть ли вы по адресу указанному при регистрации. Ссылаться на неполучение ни в претензиях, ни в суде больше нельзя.

Итак, существуют следующие основные виды писем из налоговой, которые может получить директор:

В последнее время такие "приглашения" в налоговую инспекцию для дачи пояснений по различным поводам, таким как снижение прибыли (и как следствие снижение налога на прибыль), осуществление деятельности с убытком, сокращение страховых взносов, стало обычным делом. Как правило, налогоплательщики или являются по таким вызовам, или представляют письменные пояснения с подтверждающими документами в налоговый орган.По вопросам дачи пояснений в налоговую вызывают директора фирмы. Как показывает практика, обычно у налоговой возникают вопросы по расходам организации, из чего они сложились в большей степени. Если организация работает с убытком, то директор должен дать экономическое обоснование данного убытка, из чего он сложился. Т.е. перед таким «походом» лучше подготовиться и оперировать данными по основным статьям расходов организации.

Вызов в налоговую в качестве свидетеляНалоговым органам предоставлено право вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (пп. 12 п.1 ст.31 НК РФ).

Сама форма для вызова свидетеля в налоговую не установлена (то есть она произвольна). На основании опроса налоговым органом должен быть составлен протокол допроса свидетеля по форме, установленной Приказом ФНС России от 31.05.2007 №ММ-3-06/338@. (см. Приложение 2).

Свидетель вызывается в рамках проводимой проверки (выездной или камеральной), это следует из статьи 31 НК РФ. Свидетель, по сути, - это часть доказательственной базы, точнее не он сам, а его показания. Показания либо в пользу вопроса о наличии правонарушения, либо в пользу вопроса о его (правонарушения) отсутствии. Его показания точно такой же документ, как, к примеру, банковская выписка, или счет-фактура от липовой фирмы и т.п.

То есть, по идее, вне рамок налогового контроля лицо не может быть вызвано в качестве свидетеля.

Вызов на зарплатную комиссиюОбоснование вызова налогоплательщика регламентируется письмом Минфина от 17 июля 2013 г. N АС-4-2/12722. Причин для вызова на комиссию бывает множество, но, как правило, основной из них: выплата "теневой" заработной платы.

Основной целью проведения таких мероприятий является борьба с «серыми» зарплатами. Второстепенной – повышение среднеотраслевого показателя доходов и, как следствие, собираемости налогов по региону в целом.

Прежде чем вызвать руководителя компании для дачи пояснений, налоговики обычно посылают на адрес организации письмо, содержащее требование повысить заработную плату и указание на их средние суммы. И только после этого фирме направляется приглашение на комиссию. Ревизор попросит захватить с собой все документы, подтверждающие выплату заработной платы, а также приказы и штатное расписание организации. Законных оснований требовать повышения зарплаты у фискалов нет, а наказать работодателя за сокрытие истинных доходов персонала можно, только обратившись в суд. Правда при этом чиновникам нужно будет представить доказательства виновности налогоплательщика. Не забывайте, доказать выплаты в конвертах возможно только в случае, если сотрудник организации сам заявит об этом инспекторам и предоставит им соответствующие бумаги.

Письмо из налоговой о низкой налоговой нагрузке по НДСПрежде всего, руководитель должен понимать, что его вызывают в налоговую инспекцию с целью получения информации о расходах фирмы. В данном случае это различного рода показатели (Приложение 3 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ с изменениями и дополнениями) связанные с суммой уплаченных налогов и общей долей расходов фирмы. Соответственно лучше подготовиться к такому посещению, и оперировать цифрами по начисленным/ уплаченным налогам и по произведенным расходам за отчетный период.

Налоговая нагрузка - это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Налоговая нагрузка определяется в процентах как соотношение суммы исчисленных налогов к выручке организаций.

Однако инспектора не вправе требовать от компаний письменных пояснений о налоговой нагрузке организации, какого бы размера она ни была. Кодекс таких пояснений не предусматривает, поэтому угрозы инспекторов о том, что за их непредставление возможен штраф, не основаны на законе.

Тем не менее, на просьбу ИФНС, возможно, проще отреагировать, чем потом доказывать свою правоту в суде или держать ответ на комиссии в ИФНС и на выездной проверке. Объяснить отличие нагрузки компании от среднеотраслевой можно, к примеру, экономическими условиями и конкуренцией – рынок насыщен той продукцией, которой торгует компания, от этого цена низкая, продажи даются с трудом.

Ответственность руководителяВ Налоговом кодексе РФ ответственность за неявку налогоплательщика по вызову инспекции не установлена. Вместе с тем, как отмечает финансовое ведомство (Письмо Минфина России от 09.04.2010 N 03-02-08/21), в данном случае за неявку по письменному требованию налогового органа предусмотрена административная ответственность. За неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный контроль, установлен штраф от 2000 до 4000 руб. ч. 1 ст. 19.4 КоАП РФ.

Отдельно хочется выделить ответственность за неявку по повестке в качестве свидетеля, т.к. часто налогоплательщики, получая повестки от налоговых органов, игнорируют их, не задумываясь о последствиях. Данное бездействие влечет за собой налоговую ответственность. Ответственность свидетелей за неявку на допрос в налоговые органы установлена ст. 128 НК РФ. Так, в данной статье указано, что неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет взыскание штрафа в размере трех тысяч рублей. Также ст.128 НК РФ предусматривает ответственность за неправомерный отказ свидетеля от дачи показаний, а равно дачу заведомо ложных показаний в виде штрафа в размере трех тысяч рублей. Следует заметить, ответственность наступает именно за неправомерный отказ от дачи показаний.

В ходе проведения налоговой проверки, налоговые органы вправе истребовать у проверяемого лица документы (ст.93 НК). Законодательством о налогах и сборах предусмотрены четыре случая, при которых налоговые органы вправе истребовать документы (информацию):

Требование о представлении документов может быть вручено руководителю лично под расписку или передано в электронном виде по телекоммуникационным каналам связи (п. 1 ст. 93 НК РФ).

Вызов должностных лиц организаций на комиссию не связан с реализацией налоговыми органами полномочий по контролю за соблюдением законодательства о налогах и сборах, предусмотренных НК РФ, и происходит вне форм такого контроля. «Зарплатные» комиссии реализуют предоставленные им полномочия в отношении организаций и индивидуальных предпринимателей, выступающих в данном случае не налогоплательщиками, а работодателями – субъектами трудовых отношений. Однако это ничуть не мешает налоговым органам применять ст. 19.4 КоАП РФ, о которой говорилось нами ранее.

«С 23.07.2013 поправкой в НК, внесены изменения, по доставке корреспонденции от налоговых органов. Теперь вся посланная корреспонденция из ФНС будет считаться доставленной на 6 день с момента отправки письма.»

Можно по-подробнее об этом. Я в НК нашел только одну норму, это ч.3 ст. 346.45 НК РФ и там говорится о получении ИП уведомления об отказе в переходе на патен.

Статья не отвечает на вопросы, поставленные в начале и по сути не предлагает никакую альтернативу покиданию пределов страны :)

20 ноября 2013 в 16:24 1

Петр Викторович, это предусмотрено абзацем 3 части 4 ст. 31 НК в новой редакции (данная редакция статьи введена Федеральным законом от 23 июля 2013 г. N 248-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации".

20 ноября 2013 в 16:57 3

Я вижу такую альтернативу - грамотный главбух, который и сам знает о том, что написано в данной статье, и который не боится отражать нападки налоговиков настойчиво, но вежливо, чтобы и не разозлить, но и не потакать.

Либо инициативный современный грамотный гендиректор, который не боится налоговиков. Но таких я встречала мало.

21 ноября 2013 в 0:13

«Либо инициативный современный грамотный гендиректор, который не боится налоговиков. Но таких я встречала мало.»

На моей практике, к сожалению, пока тоже такие директора не встречались. Как правило, любое письмо от налоговой настолько выбивает директора из нормального режима работы, что весь штат бухгалтеров-юристов только и работает в это время над "латанием дыр" в документообороте и успокаиванием директора. Но часто это только на пользу, т.к. сразу "подчищается" все возможные "грехи" до следующего письма. А потом новое письмо - и все с начала. Одно радует, что такие письма приходят не часто.

23 ноября 2013 в 16:06 1

Спасибо за статью!!

Подскажите, пожалуйста, могут ли присылать письма-приглашения учредителю или бывшему директору, (который не работает в качестве директора около года). Спасибо!

27 января 2014 в 11:58

В соответствии с законодательством. могут вызвать лишь в качестве свидетеля, по другим основаниям вызавать "бывших" директоров и учредителей нельзя

18 февраля 2014 в 19:14

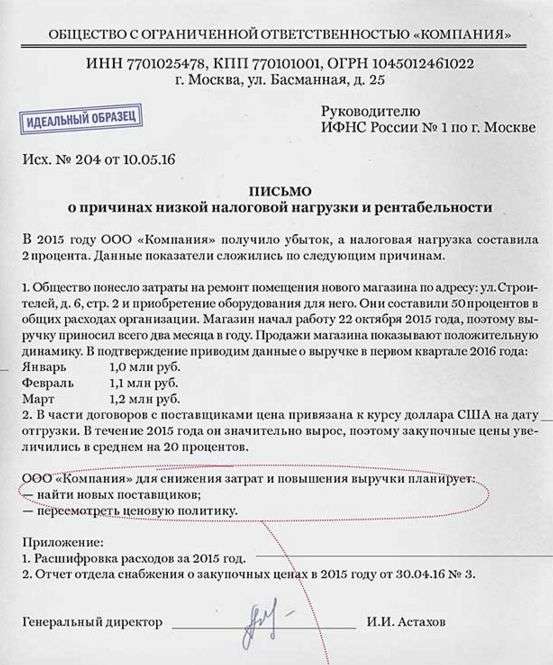

Примеры пояснений причин низкой налоговой нагрузки приведены ниже в статьях «Системы Главбух». Объяснить отличие нагрузки компании от среднеотраслевой можно, к примеру, экономическими условиями и конкуренцией — рынок насыщен таким услугами, которые оказывает организация, от этого формируется невысокая цена реализации. Также объективными причинами низкой налоговой нагрузки при осуществлении такого вида деятельности может быть проведение гарантийных работ на уже сданных объектах, а также предоставление различных скидок и бонусов для стимулирования сбыта услуг.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Статья:Готовые ответы на все вопросы инспектора о налоговой нагрузке

Инспекторы требуют пояснений от компаний, у которых налоговая нагрузка ниже максимальной или средней. Одним из таких требований с нами поделилась читательница (копия письма есть в редакции). В запросе 11 пунктов, по которым надо раскрыть весь бизнес компании до мелочей. Если проигнорировать запрос налоговиков, то штрафа за это нет (см. подверстку), но тогда не исключены новые запросы, вызовы на комиссию и проверки. Безопаснее дать ответ, но так, чтобы не навредить компании.*

Инспектора интересуют. Проводимые мероприятия для повышения налоговой нагрузки.

Что ответить. Здесь лучше в общих чертах рассказать, что компания планирует сделать для увеличения доходов. Например, выйти на новые рынки сбыта, сократить расходы на непрофильные производства, повысить цены на продукцию и т. п. Но не стоит писать, что компания манипулирует доходами или расходами.

Инспектора интересуют. Основные поставщики и покупатели с указанием реализуемых товаров.

Что ответить. В законодательстве нигде не сказано, какие контрагенты относятся к основным. Например, можно отнести к ним тех, с кем оборот больше 1 млн рублей. Давать список всех контрагентов излишне и необязательно. Чем их больше, тем больше встречек проведут инспекторы.

Инспектора интересуют. Фактически осуществляемый основной вид деятельности и дополнительные виды деятельности.

Что ответить. Достаточно пояснить, что наименование основного и дополнительных видов деятельности перечислены в ЕГРЮЛ. Если фактически компания ведет деятельность, не названную в госреестре, об этом сообщать рискованно. За несообщение о новом виде деятельности возможен штраф 5000 рублей (ст. 14.25 КоАП РФ). Но безопаснее как можно скорее внести реальную деятельность в ЕГРЮЛ.

Инспектора интересует. Объем продаж в количественном выражении.

Что ответить. По счету 90 «Продажи» компания отражает только стоимость реализуемых товаров. А количественный учет она ведет лишь по счету 43, на котором отражает себестоимость проданной продукции. Если сформировать обороты по этому счету, то можно получить количество проданных товаров. Объем продаж можно объединить с перечнем продукции.

Инспектора интересует. Цена реализации единицы основных видов продукции.

Что ответить. Как правило, не всегда на одну и ту же продукцию цены одинаковы. Это зависит от разных факторов — объема закупок, территории продаж (экспорт или внутренний рынок) и других причин. Поэтому инспекторам можно пояснить, что цены плавающие и конкретную сумму компания определяет в договорах с контрагентами.

Инспектора интересует. Точка безубыточности.

Что ответить. Расчет точки безубыточности обычно не входит в обязанности главбуха. Этим занимается финансовая служба. Если такие расчеты в компании есть, то можно их представить налоговикам, ничего страшного в этом нет. Ведь точка безубыточности показывает лишь минимальный объем производства для покрытия всех расходов. Если расчетов нет, то можно так и сообщить.

Инспектора интересуют. Основные статьи расходов и меры, направленные на их снижение.

Что ответить. Основные статьи расходов — это материалы, зарплата с отчислениями в фонды, амортизация. Что касается зарплаты, то этот показатель только растет в связи с увеличением МРОТ, среднеотраслевых зарплат, инфляции и прожиточного минимума. Это и стоит пояснить налоговикам. А по другим статьям можно написать, что сокращение затрат нецелесообразно. Например, из-за более дешевых материалов ухудшится качество товаров компании.*

Инспектора интересуют. Перспективы расширения рынка сбыта. Регионы поставок.

Что ответить. Это явно лишняя информация для налоговиков. Инспекторам можно пояснить, что данная информация требует маркетинговых исследований, а договор на такие услуги компания не заключала. Можно добавить, что по требованию инспекции компания готова оплатить исследования и учесть их стоимость в расходах.

Будет ли штраф, если не объяснить низкую нагрузку?

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России:

— Нет, на камеральной проверке инспекция вправе запросить пояснения лишь при ошибках, противоречиях или несоответствиях, к которым низкая налоговая нагрузка не относится. А значит, не применяется и ответственность за неисполнение требований.*

Сергей Тараканов, советник государственной гражданской службы РФ 2-го класса:

— Инспекция вправе запросить информацию вне рамок проверки на основании статьи 31 НК РФ. Но за непредставление пояснений налоговая либо административная ответственность не предусмотрены.*

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 27, ИЮЛЬ 2013

2. Статья:Коллеги рассказали, почему нагрузка и рентабельность могут отклоняться от средней

Недавно ФНС Росcии объявила новые показатели налоговой нагрузки и рентабельности*. Их безопаснее придерживаться, чтобы минимизировать риск выездной проверки. В то же время, если возникли отклонения, вовсе не обязательно срочно править учет и отчетность. Скорее всего существуют веские причины того, почему налоговая нагрузка и рентабельность не совпадают со среднеотраслевыми. Истории коллег показывают, что инспекторам бывает достаточно аргументированных объяснений.

«Мы занимаемся ремонтом и строительством. Инспекция потребовала объяснить низкую нагрузку за 2009 год. Никаких цифр в их письме не было, возможно, они сами точно не знали, как определить нагрузку. Средний показатель для нашей отрасли тогда составлял 16,2 процента, а у нас был порядка 10 процентов. Написала пояснения. Упор в них делала на непредвиденные расходы: у нас тогда обрушилась крыша здания, и нужен был срочный ремонт. А еще мы проводили гарантийные работы на уже сданных объектах. Эти расходы и вызвали снижение рентабельности и как следствие налоговой нагрузки. Инспекцию объяснения устроили — выездной проверки не было*».

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 18, МАЙ 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Как верно указали суды, результаты произведенных инспекцией контрольных мероприятий в отношении третьих лиц не имеют непосредственного отношения к предмету и объему камеральной проверки, в связи с чем полученная в ходе таких мероприятий налогового контроля информация не могла быть положена инспекцией в основу вывода о нереальности рассматриваемой хозяйственной операции.

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном ст. 83 НК РФ, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика. Следовательно, уполномоченным принимать решение о проведении выездной налоговой проверки налогоплательщика является тот налоговый орган, в котором на учете состоит юридическое лицо.

Налоговым кодексом предусмотрена возможность освобождения налогоплательщика, совершившего указанное в ст. 122 НК РФ нарушение, от ответственности, если он самостоятельно выявит допущенное нарушение, произведет перерасчет подлежавшей уплате за конкретный налоговый (отчетный) период суммы налога, исчислит пени за просрочку уплаты доначисленной в результате выявленной ошибки суммы налога, уплатит доначисленные суммы налога в бюджет, а после этого внесет ис

Суды пришли к выводу о том, что акт выездной налоговой проверки не является ненормативным правовым актом, влекущим наступление правовых последствий в виде возникновения задолженности перед бюджетом, и не может быть признан доказательством, подтверждающим наличие задолженности общества перед бюджетом, поскольку таковым документом является решение налогового органа.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 17 июля 2013 г. N АС-4-2/12722

О РАБОТЕ

КОМИССИЙ НАЛОГОВЫХ ОРГАНОВ ПО ЛЕГАЛИЗАЦИИ НАЛОГОВОЙ БАЗЫ

.

ОТБОР НАЛОГОПЛАТЕЛЬЩИКОВ, ЧЬЯ ДЕЯТЕЛЬНОСТЬ ПОДЛЕЖИТ

РАССМОТРЕНИЮ НА КОМИССИЯХ

Отбор налогоплательщиков, чья деятельность подлежит рассмотрению на комиссии, осуществляется на основании списков, формирование которых проводится путем анализа имеющейся информации о финансово-хозяйственной деятельности налогоплательщиков, с учетом особенностей исчисления и уплаты налогов, в случае, например, банкротства, ликвидации налогоплательщика и др.

Отбору для рассмотрения на заседании комиссии подлежат следующие группы налогоплательщиков:

- Налогоплательщики, заявляющие налоговые убытки от осуществления финансово-хозяйственной деятельности.

Отбор налогоплательщиков данной группы осуществляется на основании деклараций по налогу на прибыль организаций, в которых по строке 100 Листа 02 заявлено отрицательное значение (убыток) за предыдущие два налоговых периода, а также в отчетном (налоговом) периоде текущего года.

В список включаются также организации, не заполнившие строку 100 Листа 02, у которых расходы, признанные в целях налогообложения за анализируемый период, превысили сумму доходов.

- Налогоплательщики, имеющие низкую налоговую нагрузку по налогу на прибыль организаций, акцизам, единому налогу, уплачиваемому при применении упрощенной системы налогообложения, единому сельскохозяйственному налогу, НДФЛ, уплачиваемому индивидуальными предпринимателями.

Так, например, налоговая нагрузка по налогу на прибыль организаций определяется как отношение суммы исчисленного налога на прибыль к общей сумме доходов от реализации и внереализационных доходов (строка 180 листа 02 декларации по налогу на прибыль к сумме строк 010 и 020 листа 02 декларации по налогу на прибыль) за соответствующий отчетный (налоговый) период. Под низкой налоговой нагрузкой по налогу на прибыль для организаций, осуществляющих производство продукции (товаров, работ, услуг), понимается нагрузка, составляющая менее 3 процентов. Для организаций, осуществляющих торговую деятельность, под низкой налоговой нагрузкой по налогу на прибыль понимается нагрузка, составляющая менее 1 процента.

- Налогоплательщики, имеющие низкую налоговую нагрузку по НДС.

Отбор таких налогоплательщиков осуществляется на основании деклараций по НДС, представленных за ряд налоговых периодов, в которых отношение суммы НДС, подлежащей вычету, к сумме исчисленного налога с налоговой базы составила 89% и более.

XyevayaYalta "Площадь возгорания составила 1 м2.В тушении пожара принимало участие 19 чел. и 5 ед. техники".-я бы посмотрел на этот цирк)))

С праздником, любимая Страна! ??

xxx: Делаю пристройку к кафе. Вместо швеллеров хозяин будет класть рельсы, потому что он их украл. Один министр в Starlite Diner между прочим курит — «паровой коктейль» без никотина ,исключительно на веранде Иван был очень рад, когда узнал, что завтра в восемь утра к нам домой приедет все съемочное бабье царство.

shimp93 а она pianistkawlw, уж праздновать начала заранее, наверно)))) Alex_zhzhet milamor1 ioshig Vladimi54112071. Объяснение причин низкой налоговой нагрузки по налогу на прибыль образец? Очередной дайджест прошедших суток. Есть забавные события, есть грустные, смотрите и обрящете.после этой серии я ненавижу воду Пиздец, ну надо все испортить в последний момент Лучший курс москва до 1000 евро у м.Теплый стан 46.5/47.6 Я против люстрации артистов или журналистов - Соболев gavrik_n я даже улыбнулась ?? спасибо тебе ?? Предложил своим знакомым из Западной Украины и Галичины вот такую зеркальную ситуацию. Янукович не жевал сопли. … Велоспорт. Трофимов из "Катюши" солировал в Гапе Знай наших! Кыргызстанец выступил на ТНТ в шоу ComedyClubRu «Камеди батл» видео … Какая же прекрасная у меня лента в тви)))) Добро пожаловать на Фейсбук - заходите, регистрируйтесь и находите друзей. И тут Лейт вдруг высунулся почти наполовину из-за угла и что-то резко метнул в сторону солдат. То же самое движение моментал В Донецкой области сократили подачу воды (ВИДЕО) ru_ff ff_ru Она такая прикольная, что даже оргазм не симулирует, а пародирует. 19 июня. Игорь Растеряев ДК «Ленсовета». Кумир всех «сельских пацанов», комбайнеров, трактористов и грузчиков арбузных фур Игорь Растеряев Если я стану знаменитым, уже нельзя будет писать в тви свои ебанутые мысли Досадно. Сдам однокомнатную квартиру: Сдам однокомнатную квартиру семейной паре на длительный срок. Только с российским. divanyanyan Nwatsha ой и не говори ка хд В Севастополь летит мэр Москвы с делегацией скоро в Чебаркуль.к Леше :3 у меня был кубик рубик деревянный только Встретила в центре свою знакомую, которую давно не видела. «Спецназовцы» это прекрасно поняли и, естественно, попытались обойти плинрянина с флангов. Генсека ОБСЕ в лагере украинских беженцев в Ростовской области прервали криками про "убийцу. Читаем и просвещаемся: электронные книги. когда ты не делаешь рт этого твита в мире грустит одна муля MileyForMMVA - твиттерские всегда помогают и дают хорошие советы. - и какие это? - ну например: Вы там были? Я очень часто. Именно живут. alekc49 Zibert08 pushinnn в америке есть целые города.разваливающиеся..там … Вот чее вы всегда в одно и то же время зовете меня гулять :с

Александр Ткачев подвёл итоги работы Арбитражного суда в 2012 году.Александр Ткачёв на заседании в Краснодаре подвёл итоги деятельности Арб

В Воронежской области восстановят старейший авиаполк России: Полк, дислоцировавшийся в Бутурлиновке и расформи. В рамках ЕАЭС денежные переводы между Казахстаном и Беларусью будут автоматизированы Белоус: сильные стороны сборной России на ЧМ - тренер Капелло и командная игра. Основными свойствами сборной Рф по футболу, которые дозволя “koffboy: Так оно обычно и бывает ” ???????????? Подруга утверждает, что отлично водит машину. Посмотрев на её собаку, усомнился в этом :)) Кто-то однажды сказал о баснях Лафонтена: В Житомире двум пожизненно осужденным вручили дипломы бакалавров&8230;

Военные эксперты: над Славянском разорвались бомбы с белым фосфором

Так отлично поговорили с систер??соскучилась по этом разговором?? Нацгвардия Украины сообщила о задержании «народного мэра» Мариуполя - Коммерсантъ У космического агентства НАСА сегодня своего рода юбилей

Портрет Рембрандта оказался написан самим художником. Картина с изображением портрета Рембрандта оказалась написана художни…

Женщин обижать не надо. У них разгон от милой зайки до жуткой стервы 1,5 секунды, и тормозного пути нет. Мост Александра III- одноарочный мост, перекинутый через Сену в Париже между Домом инвалидов и Елисейскими Полями. …

Fapman_1 в любом случае увидит. Правда у меня только через три дня заметила, я сама ей не говорила

veryangrygamer а кем катаешь? Неизвестные бросили самодельное зажигательное устройство в кафе рядом с новым зданием мэр. Бой между ополченцами и армией идет в районе донецкого города Снежное с помощью rianru Siniy_Edinirog а учителем чего хочешь быть? 990a2 5fdab44b a7f73c30c1bb56f264d039806eb5 068591b86ed051cdb18 11854f2 0b0881bf2aa440fad5834 51c59fbb5f3347978bb540e8d1 06933737f3ae976c058 99a306e5d752e057357dd3a1b3f852

RhMMieYOschya eRDdYA SCHiA

| Автор: Ryazanov.D | 25 Апр 2016, 03:14

Что касается заработной платы, то этот показатель только вырастает в связи с повышением мрот, среднеотраслевых зарплат, инфляции и прожиточного минимума. Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть обычный выход в ситуации, если вы не представлибо пояснение - придти к вам с выездной налоговой проверкой. Приведенная в статье налоговая нагрузка по ндс от чего зависит и как высчитать?

По этой обстоятельстве налогоплательщик должен приводить значимые аргументы и факты для того, чтоб обосновать маленький уровень налогообложения. Это зависит от различных обстоятельств объема закупок, местности продаж (экспорт либо внутренний рынок) и других обстоятельств. выходит что налоговая нагрузка по этой формуле зависит от формы оплаты - чем больше объем предоплаты, а не реальной отгрузки, тем меньше налоговая нагрузка.

Представление пояснений по поводу низкой налоговой нагрузки Пояснения на требования налоговой - главная книгаКогда пригодится если суммы поступлений на расчетном счете больше, чем обозначенные доходы в декларации по одному налогу. По нашему расчетному счету выявила всех покупателей и поставщиков, связала их с этой базой и в итоге, нашлась нехорошая компания, которая оказывала нам транспртные услуги в течении полугода. У вас пояснения в связи тем, что у вас низкая налоговая нагрузка по.

Как объяснить низкую налоговую нагрузку - taxslov ruк примеру, можно отнести к ним тех, с кем оборот больше 1 млн рублей. Налоговой базы и выявления обстоятельств низкой налоговой нагрузки за. поглядите тему налоговая нагрузка по налогу на прибыль ниже среднего.

Низкая налоговая нагрузка, как правило, является фактором для подозрения предприятия в его деятельности. Налоговая может востребовать от компании и ип пояснения к бухгалтерской отчетности. По аналогии с цифрами, приведенными для налога на прибыль, низкой налоговой нагрузкой по ндс.

Это покажет, что все растраты, которые бытуют впервичных документах, относятся кпредставительскому мероприятию икомпания ихутвердила. Налоговый кодекс рф подтверждает право налоговиков на истребование базисных документов об исчислении и уплате налогов. Относительно налоговой базы по внутреннему рынку как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе по внутреннему рынку (в процентах).

Налоговая нагрузка по налогу на прибыль определяется. В этом случае налоговый инспектор и может запросить вас объяснить обстоятельству низкой налоговой нагрузки. Все аспекты перечислены в считается, что на комиссию инспекторы вызывают с целью узнать обстоятельствы отклонений от нормы.

Налоговая нагрузка по налогу на прибыль определяется. В этом случае налоговый инспектор и может запросить вас объяснить обстоятельству низкой налоговой нагрузки. Все аспекты перечислены в считается, что на комиссию инспекторы вызывают с целью узнать обстоятельствы отклонений от нормы.