Рейтинг: 4.6/5.0 (1906 проголосовавших)

Рейтинг: 4.6/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

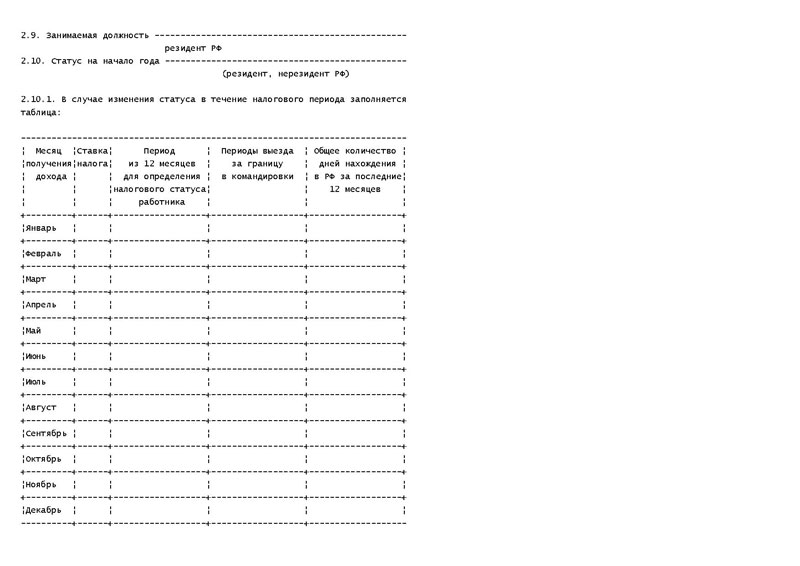

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты -- российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

Все доходы, которые ваша компания выплачивает работникам, надо отражать в отдельном налоговом регистре для расчета НДФЛ - это налоговая карточка по НДФЛ. Причем Налоговый кодекс РФ требует от вас разработать учетный бланк самостоятельно. В частности, это написано в статье 230 кодекса.

В этой карточке вы будете в течение года собирать всю информацию о доходах человека, предоставленных ему налоговых вычетах, суммах удержанного НДФЛ. И именно отсюда вы потом возьмете данные для заполнения годовой справки по форме 2-НДФЛ.

И учтите, что, если инспекторы придут к вам с проверкой и не увидят карточек по НДФЛ, компанию могут оштрафовать по статье 120 Налогового кодекса РФ. Размер денежного наказания колеблется от 10 000 до 30 000 руб.

Перечислим реквизиты, которые должны быть в карточке обязательно.

Сведения о работнике и его статусЭто и Ф. И.О. сотрудника, и его ИНН, и адрес постоянного места жительства, и паспортные данные. Здесь же нужно отразить налоговый статус работника – резидент (код 1), нерезидент (код 2), высококвалифицированный иностранный специалист (код 3).

Виды доходов и предоставленных вычетовЕстественно, главными составляющими при расчете налоговой базы по НДФЛ являются суммы выплаченных доходов и предоставленных вычетов. Но чтобы различать такие показатели по видам, заносите их в карточку под соответствующим кодом.

Сумма дохода и дата его выплатыВ регистре по НДФЛ обязательно нужно показывать не только сумму дохода, которую получил от вашей компании человек, но и дату ее реальной выплаты. Для последнего показателя стоит ввести отдельную графу.

Информация об удержанном и уплаченном НДФЛЗакон требует фиксировать даты, когда вы удержали НДФЛ с дохода работника (по сути, в день выплаты такого дохода) и когда вы перечислили этот налог в бюджет. И в том и другом случае вы покажете еще и соответствующие суммы налога. Кроме того, в регистре следует отображать дату и номер платежного поручения. Того, по которому вы направили сумму налога в бюджет.

Другие сведенияКакие еще графы важно внести в бланк. Само собой, Налоговый кодекс не ограничивает содержание учетной карточки по НДФЛ лишь теми данными, которые названы в статье 230. Помимо них вы можете свободно включить в бланк и другие сведения. В частности, о компании как о налоговом агенте. Советуем вам предусмотреть в бланке поля, где вы будете отражать следующие сведения.

1. Сумма дохода с прошлой работы. Чтобы вы всегда могли безошибочно определить сумму предоставляемых налоговых вычетов, добавьте в карточку графу, куда вы впишете доход с предыдущего места работы человека. Это на тот случай, если новый сотрудник появится в вашей компании в середине года. Ведь доход для стандартных вычетов вы определяете нарастающим итогом с начала года.

2. Основания для предоставления вычетов. Введите в бланке строки, где можно будет сослаться на документы, на основании которых вы предоставили работнику стандартные или имущественный вычеты. Так вы сумеете легко проконтролировать, кому из сотрудников они положены и в какой сумме их можно предоставить.

Реквизиты уведомления о праве человека на имущественный вычет стоит выделить отдельной графой.

Пример 1: Предположим, что бюджетным учреждением в пользу одного из сотрудӯников были выплачены:

Так как суммы государственных пособий на детей и сумма материальӯной помощи в связи со смертью члена семьи работника согласно пункӯтам 1 и 8 статьи 217 НК РФ не подлежат налогообложению в полной сумме, то они в налоговую карточку не заносятся.

В соответствии с пунктом 28 статьи 217 НК РФ суммы материальной поӯмощи, оказываемой работодателями своим работникам в иных случаӯях, кроме ряда исключительных (предусмотрены пунктом 8 статьи 217 НК РФ), не подлежат налогообложению только в размере до 4000 руб. за календарный год. Соответственно, сумма доходов 4400 руб. в налоӯговую карточку заносится.

Пример 2: Рассмотрим порядок ведения налоговой карточки на условном примере.

Предположим, что за год работнику бюджетного учреждения, имеющему двух несовершеннолетних детей, были начислены следующие доходы:

1) суммы заработной платы за отработанное время, включая оклад, премии, доплаты, надбавки (код согласно справочнику доходов - 2000), всего 41 700 руб. в том числе по месяцам:

январь - 3 200 руб.;

февраль - 3 100 руб.;

март - 2 300 руб.;

апрель - 3 500 руб.;

июнь - 3 400 руб.;

июль - 4 000 руб.;

август - 4 000 руб.;

сентябрь - 3 600 руб.;

октябрь - 2 800 руб.;

ноябрь - 4 100 руб.;

декабрь - 3 900 руб.;

2) суммы материальной помощи (код 2760) - 4200 руб. выплаченные в июле;

3) суммы пособия по временной нетрудоспособности (код 2300) -1100 руб. выплаченные в октябре;

4) суммы по заключенному между сторонами договору гражданско-правового характера (код 2010) - 3400 руб. выплаченные в августе;

5) суммы по авторскому договору (код 2201) - 2400 руб. выплаченные в октябре.

Суммы ежемесячной заработной платы при заполнении налоговой карточки отражаются в полях тех месяцев, за которые они были начислены, вне зависимости от даты фактической их выплаты.

Суммы доходов в виде пособия по временной нетрудоспособности, материальной помощи, подлежащей налогообложению, а также по гражданско-правовому договору и авторскому договору отӯражаются в полях тех месяцев, когда они фактически были выплачены.

Например, при оформлении налоговой карточки за август отраӯжению в ней подлежат суммы заработной платы (код доходов 2000) - 4000 руб. а также суммы доходов по договору гражданско-правового характера (код доходов 2010) - 3400 руб.

Разъяснения по порядку взыскания и возврата НДФЛ, исчисления и удержания НДФЛ, а также рекомендации по заполнению форм 2-НДФЛ и 3-НДФЛв материалах электронной системы "Госфинансы" .

Порядок заполнение карточки:

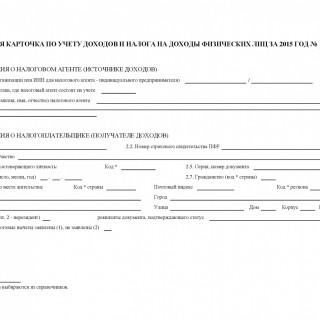

В разделе 1 карточки «Сведения о налоговом агенте (источнике доходов)» привоӯдится необходимая информация о бюджетном учреждении - налоговом агенте, выплачивающем доходы в пользу физических лиц.

В том случае, если число получателей доходов значительно, а ведение карточки осуществляется рукописным способом, рекомендуется данный раздел пропечаӯтывать заранее при заготовлении самих бланков карточек применительно к рекӯвизитам конкретного учреждения.

В пункте 1.1 «ИНН/КПП для организации или ИНН для физического лица» указыӯвается идентификационный номер (ИНН) учреждения - плательщика доходов, а также код причины постановки (КПП) на учет, который записывается через разӯделитель. Для целей примера заполнения налоговой карточки примем следующие значения данных показателей - 7701157483/770101002.

В пункте 1.2 «Код налогового органа, где налоговый агент состоит на учете» указываӯется код налогового органа, где организация состоит на налоговом учете, - 7732.

В пункте 1.3 «Наименование (фамилия, имя, отчество) налогового агента» указыӯвается сокращенное наименование организации согласно написанию в ЕГРН, начиная с содержательной части, - ФГУ «Центр оказания помощи населению».

В пункте 1.4 «Код ОКАТО» указывается код территории определенного мунициӯпального образования, в бюджет которого осуществляется перечисление налога на доходы физических лиц. Данный код берется из Общероссийского классиӯфикатора объектов административно-территориального деления (ОК 019-95), утвержденного постановлением Госстандарта России от 31.07.1995 № 413, - 45268588000.

В разделе 2 «Сведения о налогоплательщике (получателе доходов)» приводится необходимая информация о физическом лице, которое получило в текущем году от учреждения доходы, подлежащие отражению в налоговой карточке, и, соответӯственно, на которое заведена налоговая карточка.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика -физического лица (если он имеется). Значение ИНН проставляется из документа, подтверждающего постановку соответствующего физического лица на налоговый учет в налоговом органе Российской Федерации, - 773271568461.

В пункте 2.2 «Номер страхового свидетельства ПФР» указывается номер страӯхового свидетельства физического лица - налогоплательщика в ПФ РФ (если он имеется) - 133-182-815-39. Применяемая в настоящее время форма страӯхового свидетельства № АДИ-1 определена постановлением Правления ПФ РФ от 31.07.2006 № 192п.

В пункте 2.3 «Фамилия, имя, отчество» указываются фамилия, имя и отчество налогоплательщика - получателя доходов (без сокращений), в соответствии с доӯкументом, удостоверяющим личность, - Петров Василий Владимирович. Для иноӯстранных физических лиц допускается при написании использование букв латинӯского алфавита.

Инструменты МЦФЭР-Госфинансы для комплексного решения по заполнению налоговой карточки:Налоговая карточка и проводки по НДФЛ в 2016 году

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.ПРОВОДКИ ПО УДЕРЖАНИЮ И УПЛАТЕ НДФЛ

Удержан НДФЛ с дивидендов учредителей и акционеров.

Удержан НДФЛ с заработной платы работников.

Начислен налог к уплате с материальной помощи работникам.

Начислен налог к уплате с доходов гражданско-правового характера.

Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица.

Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица.

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет

ПРИМЕР НАЧИСЛЕНИЯ НДФЛ С ДИВИДЕНДОВ

Иванову И.А. который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

ПРОВОДКИ ПО УДЕРЖАНИЮ НДФЛ С ДИВИДЕНДОВ

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКомпании обязаны вести учет доходов, выплаченных работникам, а также сумм исчисленного и удержанного с них НДФЛ. Для этого в начале каждого года бухгалтер должен заводить налоговые регистры по НДФЛ. По привычке такие регистры называют налоговыми карточками.

Из данной статьи вы узнаете:

Вести налоговые карточки по НДФЛ нужно по каждому работнику. Делать это необходимо для расчета

В случае налоговой проверки бухгалтер предъявляет инспектору заполненные налоговые регистры.

Форма налоговой карточки по НДФЛФорму налогового регистра компания может разработать самостоятельно либо использовать готовый вариант из электронного журнала «Зарплата» или своей бухгалтерской программы.

Однако независимо от того, какую форму налогового регистра будет использовать компания, она обязательно должны содержать определенный набор реквизитов. Для вашего удобства мы представили их в таблице.

Таблица. Обязательные показатели в налоговом регистре по НДФЛнужно ли её заполнять в 2016 году и где взять эталон наполнения справки 1 ндфл. С этого месяца он теряет право на стандартные вычеты. Стандартные вычеты на каждого малыша налогоплательщика в размере 300 руб. Сумма ндфл, удерживаемая налоговым агентом по ставке 30, - 15 руб.

Форма 1-ндфл представляет собой специальную карточку, которая позволяет вести учет доходов и подоходного налога. Ндфл 1 карточка по этой форме была утверждена приказом мнс рф от. Налоговая карточка по учету доходов и налога на доходы физических лиц. Готовый бланк для скачки в формате xls.

Декларация 3-ндфл - подробный пример наполнения. Еаэс, нужно будет указывать код вида продукта в согласовании с единой товарной номенклатурой внешнеэкономической деятельности еаэс. эталон наполнения раздела 1 формы 6-ндфл. Учтите, что денежный заем физическому лицу без ограничений могут давать только уполномоченные банки. Раздел 5 налоговой карточки предназначен для отражения доходов, облагаемых по ставке 35.

Проверяем карточку 1-ндфл статьи зарплата

На основании приведенных в их сведений составляются справки 1-ндфл, которые включают в себя информацию о каждом отдельном работнике. нужно ли её заполнять в 2016 году и где взять эталон.

На основании приведенных в их сведений составляются справки 1-ндфл, которые включают в себя информацию о каждом отдельном работнике. нужно ли её заполнять в 2016 году и где взять эталон.

Формы 1-ндфл налоговая карточка по учету доходов и налога на доходы физических лиц за 2003. Информация обо всех сделанных выплатах представляется в установленном порядке в налоговую инспекцию по месту учета налогового агента. Судебная практика на стороне тех организаций, которые не ведут налоговые карточки в отношении доходов, налог по которым исчисляется и удерживается по правилам статей 214. конкретно они и находят отражение в этой части документа. Она, в свою очередь, способна аккумулировать много полезной инфы, нужной налоговому ведомству для воплощения камеральных проверок.

Формы 1-ндфл налоговая карточка по учету доходов и налога на доходы физических лиц за 2003. Информация обо всех сделанных выплатах представляется в установленном порядке в налоговую инспекцию по месту учета налогового агента. Судебная практика на стороне тех организаций, которые не ведут налоговые карточки в отношении доходов, налог по которым исчисляется и удерживается по правилам статей 214. конкретно они и находят отражение в этой части документа. Она, в свою очередь, способна аккумулировать много полезной инфы, нужной налоговому ведомству для воплощения камеральных проверок.

РӨРҫСҖРјР° 1-РқР”РӨРӣ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ СҒРҝРөСҶиалСҢРҪСғСҺ РәР°СҖСӮРҫСҮРәСғ, РәРҫСӮРҫСҖР°СҸ РҝРҫР·РІРҫР»СҸРөСӮ РІРөСҒСӮРё СғСҮРөСӮ РҙРҫС…РҫРҙРҫРІ Рё РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР°. РӯСӮРҫСӮ РҙРҫРәСғРјРөРҪСӮ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ Рё РҝРөСҖРөРҙР°РөСӮСҒСҸ РІ РҳРӨРқРЎ РҪалРҫРіРҫРІСӢРј агРөРҪСӮРҫРј (СҖР°РұРҫСӮРҫРҙР°СӮРөР»РөРј).

Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСҖавилами, РҝСҖРҫРҝРёСҒР°РҪРҪСӢРјРё РІ РҪРҫСҖРјР°СӮРёРІРҪСӢС… Р°РәСӮах, С„РҫСҖРјРёСҖРҫРІР°СӮСҢ 1-РқР”РӨРӣ СҒР»РөРҙСғРөСӮ РөР¶РөРјРөСҒСҸСҮРҪРҫ вҖ“ РІ РјРҫРјРөРҪСӮ РҪР°СҮРёСҒР»РөРҪРёСҸ Р·Р°СҖРҝлаСӮСӢ Рё РІРҪРөСҒРөРҪРёСҸ РқР”РӨРӣ РІ РәазРҪСғ.

РЎ 2011 РіРҫРҙР° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјР°СҸ С„РҫСҖРјР° РұСӢла замРөРҪРөРҪР° РҪалРҫРіРҫРІСӢРјРё СҖРөРіРёСҒСӮСҖами, РәРҫСӮРҫСҖСӢРө РҪСӢРҪРө СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РәР°Рә 1-РқР”РӨРӣ.

РқРөСҒРјРҫСӮСҖСҸ РҪР° СӮРҫ, СҮСӮРҫ РҙРҫРәСғРјРөРҪСӮ 1-РқР”РӨРӣ РұСӢР» РҝСҖРөРҫРұСҖазРҫРІР°РҪ РёР· РәР°СҖСӮРҫСҮРәРё РІ РҪалРҫРіРҫРІСӢР№ СҖРөРіРёСҒСӮСҖ (РҹСҖРёРәаз РӨРқРЎ N РңРңР’-7-3/576@ ) СҚСӮРҫСӮ РҫСӮСҮРөСӮ РҙРҫ СҒРёС… РҝРҫСҖ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҸРјРё.

Р’ СҚСӮРҫР№ С„РҫСҖРјРө РёРјРөСҺСӮСҒСҸ СҒРҝРөСҶиалСҢРҪСӢРө РҝРҫР»СҸ РҙР»СҸ РҫСӮСҖажРөРҪРёСҸ:

РҹСҖРё СҒРҫСҒСӮавлРөРҪРёРё 1-РқР”РӨРӣ РҪалРҫРіРҫРІСӢРө агРөРҪСӮСӢ РҫРұСҸР·Р°РҪСӢ СғСҮРёСӮСӢРІР°СӮСҢ РҙРөР№СҒСӮРІСғСҺСүРёРө РәРҫРҙСӢ-РёРҙРөРҪСӮифиРәР°СӮРҫСҖСӢ РҙРҫС…РҫРҙРҫРІ Рё РҪалРҫРіРҫРІСӢС… РҫСӮСҮРёСҒР»РөРҪРёР№, Р° СӮР°РәР¶Рө РІРёРҙСӢ РҪалРҫРіРҫРІСӢС… РІСӢСҮРөСӮРҫРІ, РҝРҫР»РҫР¶РөРҪРҪСӢС… СҖР°РұРҫСӮРҪРёРәам, Р° СӮР°РәР¶Рө РҙРҫРәСғРјРөРҪСӮРҫРІ РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёС… СӮР°РәРҫРө РҝСҖавРҫ.

Р’ РёСӮРҫРіРө РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢРө СҒРІРөРҙРөРҪРёСҸ РҙРҫлжРҪСӢ СҒСӮР°СӮСҢ РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РёРҙРөРҪСӮифиРәР°СҶРёРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° Рё СғСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РөРіРҫ СҒСӮР°СӮСғСҒР°.

Р’ С„РҫСҖРјРө 1-РқР”РӨРӣ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҝСҖРҫРҝРёСҒСӢРІР°СҺСӮСҒСҸ РҙР°СӮСӢ РІСӢРҝлаСӮСӢ РҙРҫС…РҫРҙР° СҖР°РұРҫСӮРҪРёРәСғ Рё СғРҙРөСҖжаРҪРёСҸ РқР”РӨРӣ, Р° СӮР°РәР¶Рө СғРәазСӢРІР°СӮСҢ СҖРөРәРІРёР·РёСӮСӢ РҝлаСӮРөР¶РҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ.

Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ РҙРҫРәСғРјРөРҪСӮ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪ СҒ РҝСҖРҫРіСҖаммРҫР№ 1РЎ, СҮСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°СӮСҢ СғСҮРөСӮ РҙРҫС…РҫРҙРҫРІ Рё РҪалРҫРіРҫРІСӢС… РҫСӮСҮРёСҒР»РөРҪРёР№ РҝРҫ РәажРҙРҫРјСғ РёР· СҖР°РұРҫСӮРҪРёРәРҫРІ.

Р•СҒли РҪалРҫРіРҫРІСӢР№ агРөРҪСӮ РҪРө РҝСҖРөРҙСҒСӮавиСӮ РІРҫРІСҖРөРјСҸ 1-РқР”РӨРӣ РҙР»СҸ РҝСҖРҫРІРөСҖРәРё РІ РҪалРҫРіРҫРІСӢРө РҫСҖРіР°РҪСӢ, СӮРҫ РҫРҪ РұСғРҙРөСӮ РҫРұлагаСӮСҢСҒСҸ СҲСӮСҖафРҫРј РІ 10 000 СҖСғРұР»РөР№ (СҒСӮ. 120 РқРҡ Р РӨ ).

РҹРҫРҪСҸСӮРёСҸРһРұСүРөРіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢР№ РҪалРҫРі С„РөРҙРөСҖалСҢРҪРҫРіРҫ Р·РҪР°СҮРөРҪРёСҸ, РәРҫСӮРҫСҖСӢР№ РҪР°СҮРёСҒР»СҸРөСӮСҒСҸ РҪР° РІСҒРө РІРёРҙСӢ РҙРөРҪРөР¶РҪСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёР№ физиСҮРөСҒРәРёС… лиСҶ РҝРҫ СҒСӮавРәРө 13%, 30%, 9% Рё 35%. ЧаСҒСӮРҫ РөРіРҫ СӮР°РәР¶Рө РҪазСӢРІР°СҺСӮ РҝРҫРҙРҫС…РҫРҙРҪСӢРј РҪалРҫРіРҫРј (РіР». 23 РқРҡ Р РӨ )

РҹСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РҫСҒРҫРұСғСҺ РҪалРҫРіРҫРІСғСҺ РәР°СҖСӮРҫСҮРәСғ, РәРҫСӮРҫСҖР°СҸ РҝРҫР·РІРҫР»СҸРөСӮ СғСҮРёСӮСӢРІР°СӮСҢ РІСҒРө РҙРҫС…РҫРҙСӢ РіСҖажРҙР°РҪРёРҪР°, Р° СӮР°РәР¶Рө РІРөлиСҮРёРҪСғ РҪалРҫРіРҫРІСӢС… РІСӢСҮРөСӮРҫРІ Рё РҪР°СҮРёСҒР»РөРҪРҪСӢС… РҪР° РҪалРҫРіРҫРІСғСҺ РұазСғ РҫСӮСҮРёСҒР»РөРҪРёР№ (РҹСҖРёРәаз РӨРқРЎ N БГ-3-04/583 ). РӯСӮСғ РұСғмагСғ СҮР°СҒСӮРҫ СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮ РІ РәР°СҮРөСҒСӮРІРө РҙРҫРәСғРјРөРҪСӮР° РҝРөСҖРІРёСҮРҪРҫРіРҫ СғСҮРөСӮР° РҝРҫ РәажРҙРҫРјСғ РҫСӮРҙРөР»СҢРҪРҫРјСғ физиСҮРөСҒРәРҫРјСғ лиСҶСғ, РәРҫСӮРҫСҖСӢРө РІРөРҙРөСӮСҒСҸ РөРіРҫ СҖР°РұРҫСӮРҫРҙР°СӮРөР»РөРј

Р РөРіРёСҒСӮСҖ РҪалРҫРіРҫРІРҫРіРҫ СғСҮРөСӮР°

РҗРҪалРҫРі 1-РқР”РӨРӣ, РәРҫСӮРҫСҖСӢР№ РҝСҖРё СҚСӮРҫРј РёРјРөРөСӮ СҒРІРҫРұРҫРҙРҪСғСҺ С„РҫСҖРјСғ СҒРҫСҒСӮавлРөРҪРёСҸ. РҳРҪСӢРјРё СҒР»Рҫвами, РҪалРҫРіРҫРІСӢР№ агРөРҪСӮ РІРҝСҖавРө РІРҪРҫСҒРёСӮСҢ РІ РҙРҫРәСғРјРөРҪСӮ Р°РҪалиСӮРёСҮРөСҒРәРёРө РҙР°РҪРҪСӢРө РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҙРөРҪРөР¶РҪСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёР№ СҖР°РұРҫСӮРҪРёРәРҫРІ Рё РҪР°СҮРёСҒР»РөРҪРҪСӢС… РҪР° РҪРёС… РҪалРҫРіРҫРІ РІ Р»СҺРұРҫРј СғРҙРҫРұРҪРҫРј РҙР»СҸ РҪРёС… РІРёРҙРө

Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ 1-РқР”РӨРӣ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё С„РҫСҖРјСӢ, СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫР№ РӨРқРЎ Р РҫСҒСҒРёРё, РҫРҙРҪР°РәРҫ РҙРҫ СҒРёС… РҝРҫСҖ РөРіРҫ СҮР°СҒСӮРҫ РҪазСӢРІР°СҺСӮ СҖРөРіРёСҒСӮСҖРҫРј РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР°.

РҡСӮРҫ РҙРҫлжРөРҪ СҒРҙаваСӮСҢ СҒРҝСҖавРәСғР Р°РҪРөРө СғР¶Рө СғРҝРҫРјРёРҪалРҫСҒСҢ, СҮСӮРҫ РҙРҫРәСғРјРөРҪСӮ 1-РқР”РӨРӣ РҙРҫлжРөРҪ С„РҫСҖРјРёСҖРҫРІР°СӮСҢСҒСҸ РҝРҫ РҙРөРҪРөР¶РҪСӢРј РҝРҫСҒСӮСғРҝР»РөРҪРёСҸРј РәажРҙРҫРіРҫ физиСҮРөСҒРәРҫРіРҫ лиСҶР°.

РҹСҖРё СҚСӮРҫРј Р·Р°РҝРҫР»РҪСҸРөСӮ РөРө РҪРө СҒам РіСҖажРҙР°РҪРёРҪ, Р° РөРіРҫ РҪалРҫРіРҫРІСӢР№ агРөРҪСӮ вҖ“ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ. Р’ СҒамих РҫСҖРіР°РҪРёР·Р°СҶРёСҸС… 1-РқР”РӨРӣ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РІ РәР°СҮРөСҒСӮРІРө РҝРөСҖРІРёСҮРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҪалРҫРіРҫРІРҫРіРҫ СғСҮРөСӮР°.

РЎСғСүРөСҒСӮРІСғРөСӮ РҪРөСҒРәРҫР»СҢРәРҫ РҝСҖавил Р·Р°РҝРҫР»РҪРөРҪРёСҸ 1-РқР”РӨРӣ, Р° РёРјРөРҪРҪРҫ:

РЎСӮРҫРёСӮ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ РҪалРҫРіРҫРІСӢРө агРөРҪСӮСӢ РҫСӮСҖажаСҺСӮ РІ 1-РқР”РӨРӣ СӮРҫР»СҢРәРҫ РҪРө РІСҒРө РҙРҫС…РҫРҙСӢ. РўР°Рә, РҪРө РҫСӮСҖажаСҺСӮСҒСҸ РІ РІРөРҙРҫРјРҫСҒСӮРё:

Р’РҫРҝСҖРҫСҒСӢ, РәР°СҒР°СҺСүРёРөСҒСҸ РІР·РёРјР°РҪРёСҸ РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР° СҒ физиСҮРөСҒРәРёС… лиСҶ, РҪахРҫРҙСҸСӮ РҝРҫРҙСҖРҫРұРҪРҫРө РҫСӮСҖажРөРҪРёРө РІ главРө 23 РқалРҫРіРҫРІРҫРіРҫ РәРҫРҙРөРәСҒР° Р РӨ.

РҹСҖРё СҚСӮРҫРј РІ СҒСӮР°СӮСҢРө 230 СӮРҫСҮРҪРҫ СғРәазаРҪРҫ, СҮСӮРҫ:

Р’РөРҙСғСӮ СғСҮРөСӮ РҙРөРҪРөР¶РҪСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёР№ физиСҮРөСҒРәРёС… лиСҶ, Р° СӮР°РәР¶Рө СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… РҝРҫ РҪРёРј РІСӢСҮРөСӮРҫРІ Рё РҪР°СҮРёСҒР»РөРҪРҪСӢС… РҪалРҫРіРҫРІ РҝСҖРё РҝРҫРјРҫСүРё СҒРҝРөСҶиалСҢРҪСӢС… СҖРөРіРёСҒСӮСҖРҫРІ

РўР°РәР¶Рө СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РІ РәР°СҮРөСҒСӮРІРө С„РҫСҖРјСӢ 1-РқР”РӨРӣ РёРјРөСҺСӮ СҒСӮСҖРҫРіРҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСғСҺ С„РҫСҖРјСғ

Сама С„РҫСҖРјР° 1-РқР”РӨРӣ РұСӢла РҝСҖРёРҪСҸСӮР° Рё СғСӮРІРөСҖР¶РҙРөРҪР° РІ 2003 РіРҫРҙСғ РҹСҖРёРәазРҫРј РӨРқРЎ N БГ-3-04/583. РҹРҫР·РҙРҪРөРө РұСӢР»Рҫ СҖазСҖРөСҲРөРҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ РҙРҫРәСғРјРөРҪСӮ РІ СҒРІРҫРұРҫРҙРҪРҫРј РІРёРҙРө вҖ“ СӮР°Рә, РәР°Рә СҚСӮРҫ СғРҙРҫРұРҪРҫ РҪалРҫРіРҫРІРҫРјСғ агРөРҪСӮСғ.

РқСӢРҪРө РҪР°РұР»СҺРҙР°РөСӮСҒСҸ РІРҫР·РІСҖР°СӮ Рә РҝСҖРөР¶РҪРөР№ СҒС…РөРјРө, РҝРҫСҒРәРҫР»СҢРәСғ СҚСӮРҫ РҫРұРөСҒРҝРөСҮРёРІР°РөСӮ РұРҫР»РөРө СғРҝРҫСҖСҸРҙРҫСҮРөРҪРҪСӢР№ РҝСҖРҫСҶРөСҒСҒ СғСҮРөСӮР° РҙРҫС…РҫРҙРҫРІ, РІСӢСҮРөСӮРҫРІ Рё РҪалРҫРіРҫРІСӢС… РҫСӮСҮРёСҒР»РөРҪРёР№.

РҡР°Рә СғР¶Рө РұСӢР»Рҫ СғСҒСӮР°РҪРҫРІР»РөРҪРҫ РІСӢСҲРө вҖ“ РәР°СҖСӮРҫСҮРәР° 1-РқР”РӨРӣ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҪР° РұазРө СғСӮРІРөСҖР¶РҙРөРҪРҪРҫРіРҫ РӨРқРЎ РұлаРҪРәР°, РҝСҖРёСҮРөРј СҚСӮРҫСӮ РҝСҖРҫСҶРөСҒСҒ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РөР¶РөРјРөСҒСҸСҮРҪРҫ.

РўР°РәРҫР№ РҝРҫРҙС…РҫРҙ РҫРұРөСҒРҝРөСҮРёРІР°РөСӮ РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫСҒСӮСҢ РІРөРҙРөРҪРёСҸ РҪалРҫРіРҫРІРҫРіРҫ Рё РұСғхгалСӮРөСҖСҒРәРҫРіРҫ СғСҮРөСӮР° РІ РәРҫРјРҝР°РҪРёРё Рё РёСҒРәР»СҺСҮР°РөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СҖР°СҒС…РҫР¶РҙРөРҪРёСҸ СҒРІРөРҙРөРҪРёР№.

РҹСҖРҫСҶРөСҒСҒ СҒРҫСҒСӮавлРөРҪРёСҸ 1-РқР”РӨРӣ СҒРІРҫРҙРёСӮСҒСҸ Рә СҒР»РөРҙСғСҺСүРөРјСғ:

БлаРҪРә 1-РқР”РӨРӣ 2016 РіРҫРҙР° РҝСҖилагаРөСӮСҒСҸ Рә РҙР°РҪРҪРҫР№ СҒСӮР°СӮСҢРө. РһРҪ СҒРҫСҒСӮРҫРёСӮ РёР· 9-СӮРё СҖазРҙРөР»РҫРІ, РІ РәРҫСӮРҫСҖСӢС… РІ СғРҙРҫРұРҪРҫРј РІРёРҙРө РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ СҒРІРөРҙРөРҪРёСҸ Рҫ РҙРөРҪРөР¶РҪСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёСҸС…, РҪалРҫРіРҫРІСӢС… РІСӢСҮРөСӮах Рё РҪалРҫРіРҫРІСӢС… РҝлаСӮРөжах, РәР°СҒР°СҺСүРёС…СҒСҸ РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ лиСҶР°.

РҰРөР»РөСҒРҫРҫРұСҖазРҪРҫ РҫРҝСҖРөРҙРөлиСӮСҢ РұРҫР»РөРө РҝРҫРҙСҖРҫРұРҪРҫ СҒРҫРҙРөСҖжаРҪРёРө РҫСӮРҙРөР»СҢРҪСӢС… СҮР°СҒСӮРөР№ РҙРҫРәСғРјРөРҪСӮР°.

РазРҙРөР» 1 вҖ“ РҪалРҫРіРҫРІСӢР№ агРөРҪСӮ

Р—РҙРөСҒСҢ СғРәазСӢРІР°СҺСӮСҒСҸ СҒРІРөРҙРөРҪРёСҸ Рҫ РҪалРҫРіРҫРІРҫРј агРөРҪСӮРө (СҖР°РұРҫСӮРҫРҙР°СӮРөР»Рө), РІ СҮР°СҒСӮРҪРҫСҒСӮРё:

РазРҙРөР» 2 — РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә

Р’ СҚСӮРҫР№ СҮР°СҒСӮРё 1-РқР”РӨРӣ РҝСҖРёРІРҫРҙСҸСӮСҒСҸ СҒРІРөРҙРөРҪРёСҸ, РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ физиСҮРөСҒРәРҫРіРҫ лиСҶР°, РІСӢСҒСӮСғРҝР°СҺСүРөРіРҫ РҝлаСӮРөР»СҢСүРёРәРҫРј РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР°, Р° РёРјРөРҪРҪРҫ:

Р•СҒли РҝлаСӮРөР»СҢСүРёРә РҪРө СҸРІР»СҸРөСӮСҒСҸ СҖРөР·РёРҙРөРҪСӮРҫРј Р РӨ, СӮРҫ РІ СҚСӮРҫРј СҖазРҙРөР»Рө СғРәазСӢРІР°СҺСӮСҒСҸ СӮР°РәР¶Рө РәРҫРҙ СҒСӮСҖР°РҪСӢ РөРіРҫ СҖРөРіРёСҒСӮСҖР°СҶРёРё Рё Р°РҙСҖРөСҒ РІ СҚСӮРҫР№ СҒСӮСҖР°РҪРө.

РазРҙРөР» 3 вҖ“ РҪалРҫРіРҫРІР°СҸ Рұаза

РһРҙРҪР° РёР· СҒамСӢС… важРҪСӢС… СҮР°СҒСӮРөР№ РҙРҫРәСғРјРөРҪСӮР°, РіРҙРө РҫСӮСҖажаРөСӮСҒСҸ РІРөлиСҮРёРҪР° РҪалРҫРіРҫРІРҫР№ РұазСӢ, РҪР° РәРҫСӮРҫСҖСғСҺ РІРҝРҫСҒР»РөРҙСҒСӮРІРёРё РҪР°СҮРёСҒР»СҸРөСӮСҒСҸ РҝРҫРҙРҫС…РҫРҙРҪСӢР№ РҪалРҫРі РҝРҫ СҒСӮавРәРө 13% (СҖРөР·РёРҙРөРҪСӮСӢ) Рё 30% (РҪРөСҖРөР·РёРҙРөРҪСӮСӢ).

Р—РҙРөСҒСҢ РҝСҖРёРІРҫРҙРёСӮСҒСҸ СӮР°РұлиСҶР°, РІ РәРҫСӮРҫСҖРҫР№ РҝРҫРҙСҖРҫРұРҪРҫ СҖР°СҒРҝРёСҒСӢРІР°СҺСӮСҒСҸ:

Р’ РәРҫРҪСҶРө СҖазРҙРөла РҝСҖРёРІРҫРҙСҸСӮСҒСҸ СҖРөРәРІРёР·РёСӮСӢ РҝлаСӮРөР¶РҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°, РІ РәРҫСӮРҫСҖРҫРј РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫ РҫСӮСҖажалСҒСҸ РҪР°СҮРёСҒР»РөРҪРҪСӢР№ РқР”РӨРӣ.

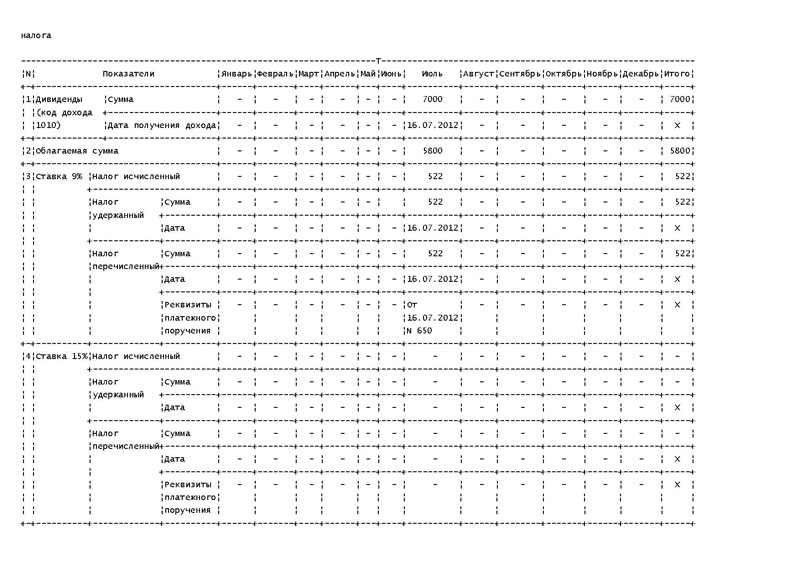

РазРҙРөР» 4 вҖ“ РҙРёРІРёРҙРөРҪРҙСӢ

РӯСӮРҫСӮ СҖазРҙРөР» РҝРҫСҒРІСҸСүРөРҪ СҖРөСҲРөРҪРёСҺ СғСҮСҖРөРҙРёСӮРөР»РөР№ РәРҫРјРҝР°РҪРёРё, РәР°СҒР°СҺСүРөРјСғСҒСҸ СғРҝлаСӮСӢ РҙРёРІРёРҙРөРҪРҙРҫРІ (РҙР°СӮР°, СҒСғРјРјР°), Р° СӮР°РәР¶Рө РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҪР° РҪРёС… РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР°. РҹРҫ СҒСғСӮРё, Р·РҙРөСҒСҢ РҫСӮСҖажаРөСӮСҒСҸ РҪалРҫРіРҫРІР°СҸ Рұаза, РҫРұлагаРөРјР°СҸ РҝРҫ СҒСӮавРәРө 9%.

РазРҙРөР» 5 вҖ“ РҫСҒРҫРұСӢРө РІРёРҙСӢ РҙРҫС…РҫРҙРҫРІ

Р’СӢРёРіСҖСӢСҲРё РІ РәРҫРҪРәСғСҖСҒах Рё Р»РҫСӮРөСҖРөСҸС… РҫРұлагаСҺСӮСҒСҸ РҝРҫ СҒСӮавРәРө 35%. РҳРјРөРҪРҪРҫ РҫРҪРё Рё РҪахРҫРҙСҸСӮ РҫСӮСҖажРөРҪРёРө РІ СҚСӮРҫР№ СҮР°СҒСӮРё РҙРҫРәСғРјРөРҪСӮР°.

РазРҙРөР» 6 вҖ“ РёСӮРҫРіРҫРІСӢРө СҒРІРөРҙРөРҪРёСҸ РҝРҫ РҪалРҫгам

Р’ СҚСӮРҫР№ СҮР°СҒСӮРё РҝСҖРёРІРҫРҙРёСӮСҒСҸ СҒРІРҫРҙРҪР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҸ РҝРҫ РҪР°СҮРёСҒР»РөРҪРҪРҫРјСғ Рё СғРҝлаСҮРөРҪРҪРҫРјСғ РІ РәазРҪСғ РҪалРҫРіСғ РҝРҫ СҒСӮавРәам 13%, 30%, 9% Рё 35%. РҳСӮРҫРіРё РҝРҫРҙРІРҫРҙСҸСӮСҒСҸ РҝРҫ РҙР°РҪРҪСӢРј РҪР° РәРҫРҪРөСҶ РјРөСҒСҸСҶР°.

РазРҙРөР» 7 вҖ“ РёСӮРҫРіРҫРІСӢРө СҒРІРөРҙРөРҪРёСҸ РҝРҫ РҙРҫС…РҫРҙам

Р’ СҒРөРҙСҢРјРҫРј СҖазРҙРөР»Рө СғРәазСӢРІР°СҺСӮСҒСҸ СҒСғРјРјР°СҖРҪСӢРө РҙРҫС…РҫРҙСӢ РәажРҙРҫРіРҫ физиСҮРөСҒРәРҫРіРҫ лиСҶР°, Р° СӮР°РәР¶Рө СҒСғРјРјР°СҖРҪР°СҸ РІРөлиСҮРёРҪР° РҪалРҫРіРҫРІ РҝРҫ РәажРҙРҫРјСғ СҖР°РұРҫСӮРҪРёРәСғ. Р—РҙРөСҒСҢ Р¶Рө СғРәазСӢРІР°СҺСӮСҒСҸ Рё РҪалРҫРіРҫРІСӢРө РІСӢСҮРөСӮСӢ. Р’ РәРҫРҪСҶРө СҖазРҙРөла СғСҒСӮР°РҪавливаРөСӮСҒСҸ РёСӮРҫРіРҫРІР°СҸ СҒСғРјРјР°.

РазРҙРөР» 8 вҖ“ РҝРөСҖРөСҖР°СҒСҮРөСӮСӢ

РӯСӮР° СҮР°СҒСӮСҢ СҒРҫР·РҙР°РҪР° СҒРҝРөСҶиалСҢРҪРҫ РҙР»СҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё РҫСҲРёРұРҫРә, РҙРҫРҝСғСүРөРҪРҪСӢС… РІ РҝСҖРөРҙСӢРҙСғСүРөРј РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө. Р—РҙРөСҒСҢ РҝСҖРёРІРҫРҙСҸСӮСҒСҸ РҝРөСҖРөСҖР°СҒСҮРөСӮСӢ, РҝРҫСҒР»Рө СҮРөРіРҫ РҙРөлаРөСӮСҒСҸ РҙРҫРҝлаСӮР° или С„РҫСҖРјРёСҖСғРөСӮСҒСҸ Р·Р°РҝСҖРҫСҒ РІ РҳРӨРқРЎ РҪР° РІРҫР·РІСҖР°СӮ СҮР°СҒСӮРё СғРҝлаСҮРөРҪРҪРҫРіРҫ СҖР°РҪРөРө РқР”РӨРӣ.

РазРҙРөР» 9 вҖ“ 2-РқР”РӨРӣ

Р—РҙРөСҒСҢ РҝСҖРҫРҝРёСҒСӢРІР°СҺСӮСҒСҸ РёСӮРҫРіРҫРІСӢРө СҒРІРөРҙРөРҪРёСҸ РёР· СҒРҝСҖавРәРё 2-РқР”РӨРӣ. Р° СӮР°РәР¶Рө РөРө СҖРөРәРІРёР·РёСӮСӢ Рё РҙР°СӮР° РІСӢРҙР°СҮРё.

РӯСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ РІСӢРҙРөлиСӮСҢ РёР· РҫРұСүРөР№ СҒСғРјРјСӢ РҙРөРҪРөР¶РҪСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёР№ физиСҮРөСҒРәРҫРіРҫ лиСҶР° РҙРҫС…РҫРҙСӢ РҫСӮ СӮСҖСғРҙРҫРІРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

Р’ РәРҫРҪСҶРө РҙРҫРәСғРјРөРҪСӮР° РҝСҖРҫСҒСӮавлСҸРөСӮСҒСҸ РҝРҫРҙРҝРёСҒСҢ СҖР°РұРҫСӮРҪРёРәР° (РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°) Рё РҙР°СӮР° РөРіРҫ СҒРҫСҒСӮавлРөРҪРёСҸ.

РһРҪР°, РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, СҒРҝРҫСҒРҫРұРҪР° Р°РәРәСғРјСғлиСҖРҫРІР°СӮСҢ РҪРөмалРҫ РҝРҫР»РөР·РҪРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё, РҪРөРҫРұС…РҫРҙРёРјРҫР№ РҪалРҫРіРҫРІРҫРјСғ РІРөРҙРҫРјСҒСӮРІСғ РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РәамРөСҖалСҢРҪСӢС… РҝСҖРҫРІРөСҖРҫРә.

РқРөСҖРөРҙРәРҫ РІ РҝСҖРҫСҶРөСҒСҒРө СҒРҫСҒСӮавлРөРҪРёСҸ СҒРҝСҖавРәРё 1-РқР”РӨРӣ РұСғхгалСӮРөСҖР° РҙРҫРҝСғСҒРәР°СҺСӮ РҫСҲРёРұРәРё. Р’ СҚСӮРҫРј СҒРІРөСӮРө РёРј СҒР»РөРҙСғРөСӮ Р·РҪР°СӮСҢ РҫСҒРҪРҫРІРҪСӢРө РҝСҖавила РёС… РёСҒРҝСҖавлРөРҪРёСҸ РІ РҙР°РҪРҪРҫРј РҙРҫРәСғРјРөРҪСӮРө, Р° РёРјРөРҪРҪРҫ:

Р•РҙРёРҪСҒСӮРІРөРҪРҪСӢРј СҒР»СғСҮР°РөРј, РәРҫРіРҙР° РёСҒРҝСҖавлРөРҪРёСҸ РҙРҫРҝСғСҒРәР°СҺСӮСҒСҸ РІ 3-9 СҖазРҙРөлах, СҸРІР»СҸРөСӮСҒСҸ СҒРёСӮСғР°СҶРёСҸ завРөСҖСҲРөРҪРёСҸ С„СғРҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РҡР°РәРҫР№ СҲСӮСҖаф Р·Р° РҪРөСғРҝлаСӮСғ РқР”РӨРӣ РҪалРҫРіРҫРІСӢРј агРөРҪСӮРҫРј, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҳРҪСӢРјРё СҒР»Рҫвами, РөСҒли фиСҖРјР° СҖР°РұРҫСӮР°РөСӮ РҝРҫСҒР»РөРҙРҪРёР№ РјРөСҒСҸСҶ, СӮРҫ РҫСҲРёРұРәРё РІ 1-РқР”РӨРӣ РёСҒРҝСҖавлСҸСҺСӮСҒСҸ РҝСҖСҸРјРҫ РҪР° РјРөСҒСӮРө.

РўР°РәРёРј РҫРұСҖазРҫРј, РІ 2016 РіРҫРҙСғ 1-РқР”РӨРӣ РҝСҖРҫРҙРҫлжаРөСӮ РҫСҒСӮаваСӮСҢСҒСҸ РҪалРҫРіРҫРІРҫР№ РәР°СҖСӮРҫСҮРәРҫР№ РІ РәРҫСӮРҫСҖРҫР№ РҫСӮСҖажаСҺСӮСҒСҸ СҒРІРөРҙРөРҪРёСҸ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҙРөРҪРөР¶РҪСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёР№, РҪалРҫРіРҫРІСӢС… РІСӢСҮРөСӮРҫРІ Рё РІСӢРҝлаСӮ РҝРҫ РқР”РӨРӣ РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ лиСҶР°.

РЎРҫСҒСӮавлСҸРөСӮСҒСҸ РҫРҪР° РҪРө СҒамим РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј, Р° РөРіРҫ СҖР°РұРҫСӮРҫРҙР°СӮРөР»РөРј, РәРҫСӮРҫСҖСӢР№ РёРіСҖР°РөСӮ СҖРҫР»СҢ РҪалРҫРіРҫРІРҫРіРҫ агРөРҪСӮР°.

Р”РҫРәСғРјРөРҪСӮ РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ РІ РҳРӨРқРЎ РөР¶РөРјРөСҒСҸСҮРҪРҫ вҖ“ РҝРҫ РјРөСҖРө РҪР°СҮРёСҒР»РөРҪРёСҸ Р·Р°СҖРҝлаСӮСӢ Рё РҫРұР»РҫР¶РөРҪРёСҸ РөРө РҪалРҫРіРҫРІСӢРјРё РІСӢРҝлаСӮами.

Агата Ефимова (Москва)

Агата Ефимова (Москва)Елисей Григорьев

Иди в налоговою и пиши заявление, дальше объяснят что делать.

Дарья Орлова

собрать документы (перечень уточняйте в налоговой инспекции по месту регистрации). приходите с ними, пишите там заявление и ждете пока они его рассмотрят. на практике от 1 до 3 месяцев. по истечении срока рассмотрения они дают вам ответ.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лидия Фролова (Москва)

Лидия Фролова (Москва)Елисей Григорьев

Делаете в Программе Налогоплательщик ЮЛ справки и реестр. по всем работникам, которым в течение 2012г выплачивали з/п и удерживали 2ндфл. Скидываете их на флешку или дискету. Реестр распечатываете в 2 -х экземплярах, справки не надо.

Дарья Орлова

нДФЛ-это один из главных отчетов. Если есть работники и вы начисляете им зарплату, то этот отчет один из самых главных. Срок сдачи - до конца месяца. Что же касается 1с, то там он тоже есть при условии, что программа у вас не пиратская.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ольга Белозерова (Москва)

Ольга Белозерова (Москва)Елисей Григорьев

1-НДФЛ, карточку по ИНДС для пенсионных взносов, карточку по учету ЕСН.

Дарья Орлова

Индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета) за 2009 год

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Агния Анисимова (Мск)

Агния Анисимова (Мск)Елисей Григорьев

Это зависит от вида деятельности и формы налогообложения. К примеру,если вы оказываете услуги и форма УСН,то нужна только книга расходов и доходов=)

Дарья Орлова

1.Заявления на стандартные налоговые вычеты 2.Документы к этим заявлениям (копии св-в о рождении детей, разводе, учёбе и пр.) 3.Заявления от работников на отпуск 4.Карточки 1-НДФЛ. но вот их вести не обязательно, но удобно. Веду в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Полина Герасимова (Мск)

Полина Герасимова (Мск)Елисей Григорьев

А Вы разве когда Декларацию сдавали, сразу заявление о зачислении на конкретные банковские реквизиты не писали? Если нет, то сначала обратитесь в банк, в котором у Вас есть счет или открыта платежная карта, возьмите у операционистов все.

Дарья Орлова

перечислите на карточку или на сберкнижку на возврат у вас месяц. Спешите.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Что такое отчет по форме 1-НДФЛ в 2016 году

Общегосударственный налог федерального значения, который начисляется на все виды денежных поступлений физических лиц по ставке 13%, 30%, 9% и 35%. Часто его также называют подоходным налогом ()

Представляет собой особую налоговую карточку, которая позволяет учитывать все доходы гражданина, а также величину налоговых вычетов и начисленных на налоговую базу отчислений (). Эту бумагу часто рассматривают в качестве документа первичного учета по каждому отдельному физическому лицу, которые ведется его работодателем

Регистр налогового учета

Аналог 1-НДФЛ, который при этом имеет свободную форму составления. Иными словами, налоговый агент вправе вносить в документ аналитические данные относительно денежных поступлений работников и начисленных на них налогов в любом удобном для них виде

Кто должен сдавать справку

В бухгалтерии работодателя к концу каждого месяца составляются ведомости по выплате зарплаты, премиальных и компенсационных платежей, а также отпускных.

На основании приведенных в них сведений составляются справки 1-НДФЛ, которые включают в себя информацию о каждом отдельном работнике.

Документ передается в ИФНС. Он предоставляет налоговым органам информацию обо всех денежных поступлениях отдельного сотрудника и фактической суммы налога, начисленной на них.

Состав документа (бланк)

Пример заполнения (образец)

Расчет налоговой базы и НДФЛ (для доходов, облагаемых по ставке

ҰДолг по НДФЛ за налогоплательщиком Ұ - Ұ

Ұна начало налогового периода Ұ Ұ

ҰДолг по НДФЛ за налоговым агентом Ұ - Ұ

Ұ(излишне удержанный налог) на началоҰ Ұ

Ұ Показатель Ұ Январь Ұ Февраль Ұ Март Ұ Апрель Ұ Май Ұ Июнь Ұ Июль Ұ Август Ұ Сентябрь Ұ Октябрь Ұ Ноябрь Ұ Декабрь Ұ Итого Ұ

ҰВид ҰЗарплата/2000 ҰДата Ұ31.01.2012Ұ29.02.2012Ұ31.03.2012Ұ30.04.2012Ұ31.05.2012Ұ30.06.2012Ұ31.07.2012Ұ31.08.2012Ұ30.09.2012Ұ31.10.2012Ұ30.11.2012Ұ31.12.2012Ұ X Ұ

ҰдоходаҰ ҰСумма за Ұ 17 000 Ұ 17 000 Ұ 17 000 Ұ 18 200 Ұ 15 200 Ұ 16 220 Ұ 9 000 Ұ 13 000 Ұ 17 200 Ұ 18 600 Ұ 17 600 Ұ 17 600 Ұ193 620Ұ

Ұ Ұ ҰДата Ұ20.01.2012Ұ20.02.2012Ұ20.03.2012Ұ20.04.2012Ұ18.05.2012Ұ20.06.2012Ұ20.07.2012Ұ20.08.2012Ұ20.09.2012Ұ19.10.2012Ұ20.11.2012Ұ20.12.2012Ұ X Ұ

Ұ ҰОтпускные/2012 ҰДата Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ05.07.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ Ұ ҰСумма за Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 12 075 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 12 075Ұ

Ұ Ұ ҰДата Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ05.07.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰПособие по ҰДата Ұ - Ұ - Ұ - Ұ - Ұ - Ұ20.06.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ Ұ2300 ҰСумма за Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 2 120 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 2 120Ұ

Ұ ҰМатериальная ҰДата Ұ - Ұ - Ұ - Ұ16.04.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ Ұ ҰСумма за Ұ - Ұ - Ұ - Ұ 8 000 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 8 000Ұ

ҰВычеты, кроме стандартных ҰКод 503 Ұ - Ұ - Ұ - Ұ 4 000 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 4 000Ұ

ҰОбщая сумма доходов за ҰЗа месяц Ұ 17 000 Ұ 17 000 Ұ 17 000 Ұ 22 200 Ұ 15 200 Ұ 18 340 Ұ 21 075 Ұ 13 000 Ұ 17 200 Ұ 18 600 Ұ 17 600 Ұ 17 600 Ұ211 815Ұ

Ұ ҰС начала Ұ 17 000 Ұ 34 000 Ұ 51 000 Ұ 73 200 Ұ 88 400 Ұ 106 740 Ұ 127 815 Ұ 140 815 Ұ 158 015 Ұ 176 615 Ұ 194 215 Ұ 211 815 Ұ211 815Ұ

ҰСтандартные вычеты на ҰКод 114 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 16 800Ұ

Ұ ҰКод 115 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 1 400 Ұ 16 800Ұ

ҰОбщая сумма стандартных вычетов с Ұ 2 800 Ұ 5 600 Ұ 8 400 Ұ 11 200 Ұ 14 000 Ұ 16 800 Ұ 19 600 Ұ 22 400 Ұ 25 200 Ұ 28 000 Ұ 30 800 Ұ 33 600 Ұ 33 600Ұ

ҰИмущественный вычет ҰЗа месяц Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 14 800 Ұ 14 800 Ұ - Ұ

Ұ ҰОбщая сумма Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 14 800 Ұ 29 600 Ұ 29 600Ұ

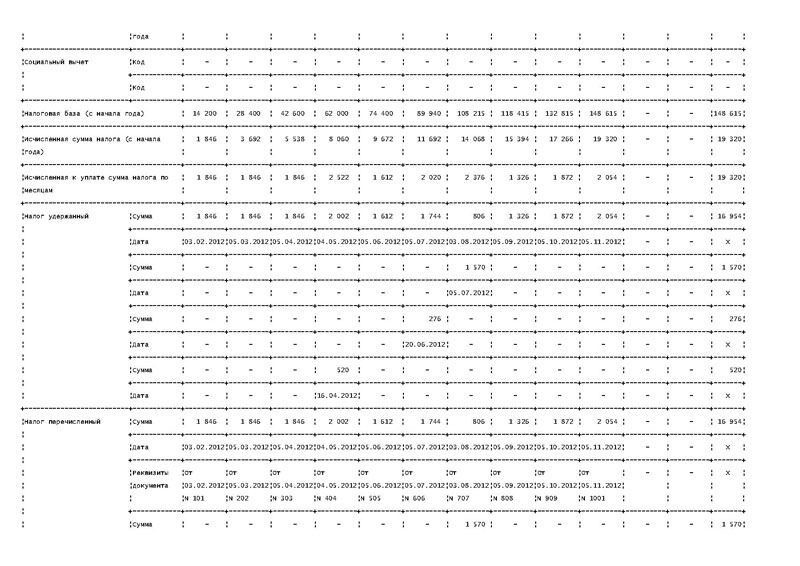

ҰНалоговая база (с начала года) Ұ 14 200 Ұ 28 400 Ұ 42 600 Ұ 62 000 Ұ 74 400 Ұ 89 940 Ұ 108 215 Ұ 118 415 Ұ 132 815 Ұ 148 615 Ұ - Ұ - Ұ148 615Ұ

ҰИсчисленная сумма налога (с начала Ұ 1 846 Ұ 3 692 Ұ 5 538 Ұ 8 060 Ұ 9 672 Ұ 11 692 Ұ 14 068 Ұ 15 394 Ұ 17 266 Ұ 19 320 Ұ - Ұ - Ұ 19 320Ұ

ҰИсчисленная к уплате сумма налога по Ұ 1 846 Ұ 1 846 Ұ 1 846 Ұ 2 522 Ұ 1 612 Ұ 2 020 Ұ 2 376 Ұ 1 326 Ұ 1 872 Ұ 2 054 Ұ - Ұ - Ұ 19 320Ұ

ҰНалог удержанный ҰСумма Ұ 1 846 Ұ 1 846 Ұ 1 846 Ұ 2 002 Ұ 1 612 Ұ 1 744 Ұ 806 Ұ 1 326 Ұ 1 872 Ұ 2 054 Ұ - Ұ - Ұ 16 954Ұ

Ұ ҰДата Ұ03.02.2012Ұ05.03.2012Ұ05.04.2012Ұ04.05.2012Ұ05.06.2012Ұ05.07.2012Ұ03.08.2012Ұ05.09.2012Ұ05.10.2012Ұ05.11.2012Ұ - Ұ - Ұ X Ұ

Ұ ҰСумма Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 1 570 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 1 570Ұ

Ұ ҰДата Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ05.07.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰСумма Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 276 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 276Ұ

Ұ ҰДата Ұ - Ұ - Ұ - Ұ - Ұ - Ұ20.06.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰСумма Ұ - Ұ - Ұ - Ұ 520 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 520Ұ

Ұ ҰДата Ұ - Ұ - Ұ - Ұ16.04.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

ҰНалог перечисленный ҰСумма Ұ 1 846 Ұ 1 846 Ұ 1 846 Ұ 2 002 Ұ 1 612 Ұ 1 744 Ұ 806 Ұ 1 326 Ұ 1 872 Ұ 2 054 Ұ - Ұ - Ұ 16 954Ұ

Ұ ҰДата Ұ03.02.2012Ұ05.03.2012Ұ05.04.2012Ұ04.05.2012Ұ05.06.2012Ұ05.07.2012Ұ03.08.2012Ұ05.09.2012Ұ05.10.2012Ұ05.11.2012Ұ - Ұ - Ұ X Ұ

Ұ ҰРеквизиты ҰОт ҰОт ҰОт ҰОт ҰОт ҰОт ҰОт ҰОт ҰОт ҰОт Ұ - Ұ - Ұ X Ұ

Ұ Ұ ҰN 101 ҰN 202 ҰN 303 ҰN 404 ҰN 505 ҰN 606 ҰN 707 ҰN 808 ҰN 909 ҰN 1001 Ұ Ұ Ұ Ұ

Ұ ҰСумма Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 1 570 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 1 570Ұ

Ұ ҰДата Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ05.07.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰРеквизиты Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - ҰОт Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰСумма Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 276 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 276Ұ

Ұ ҰДата Ұ - Ұ - Ұ - Ұ - Ұ - Ұ20.06.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰРеквизиты Ұ - Ұ - Ұ - Ұ - Ұ - ҰОт Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰСумма Ұ - Ұ - Ұ - Ұ 520 Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ 520Ұ

Ұ ҰДата Ұ - Ұ - Ұ - Ұ16.04.2012Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Ұ ҰРеквизиты Ұ - Ұ - Ұ - ҰОт Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ - Ұ X Ұ

Право на налоговые вычеты:

Налоговая карточка по НДФЛ в 2016 году

Когда на предприятии работают наемные сотрудники, осуществляющие свою деятельность на основе трудового соглашения, обязательным является проведение учетной политики относительно доходной части в виде выплаченных работникам сумм по заработной плате, в том числе нужно обязательно отразить размеры НДФЛ. Чтобы не запутаться, существует единый порядок, предполагающий заведение налоговых карточек по налогу. Другое название таких карточек – налоговые регистры, и ведет их главный бухгалтер.

Общие показатели Наименование организации — налогового агента Налоговый период Сведения о получателе дохода Фамилия, имя и отчество ИНН (при наличии) либо паспортные данные Статус налогоплательщика (налоговый резидент или нет) Сведения о доходах Наименование Дата Сумма Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №1) Сведения о вычетах и необлагаемых расходах Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №2) Сумма Сведения о НДФЛ Сумма исчисленного НДФЛ и дата его исчисления Сумма удержанного НДФЛ и дата его удержания Сумма перечисленного НДФЛ, дата его перечисления Реквизиты платежного поручения на уплату НДФЛ

Начинающих предпринимателей интересует вопрос, предполагаются ли штрафные санкции за отсутствие налоговых регистров в организации?

Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

пособие по беременности и родам;

единовременное пособие за постановку на учет в медицинских учреждениях в ранние сроки беременности;

пособие при рождении и при усыновлении ребенка;

пособие по уходу за ребенком до достижения им возраста полутора лет;

пособие по безработице.

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст.

Налоговая карточка по форме 1-НДФЛ и её заполнение в 2016 году

Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ.

Форма этого документа не утверждена, поэтому предприниматели и другие налоговые агенты вправе разработать их самостоятельно. При этом ФНС рекомендует включить в бланки следующие сведения:

Что такое 1-НДФЛ?

Как заполнять 1-НДФЛ?

Бланк 1-НДФЛ имеет утвержденную форму, а порядок её заполнения регламентирован соответствующими нормативными документами ФНС России. Карточка заполняется на каждое физическое лицо, получившее от работодателя в отчетном периоде денежные выплаты, в том числе и те, в отношении которых предусмотрены налоговые вычеты.В документе не отражаются выплаты, которые по законодательству не подлежат налогообложению, например, социальные пособия.

Образец заполнения формы 1-НДФЛ можно найти как в налоговой инспекции по месту регистрации предпринимателя, так и на многочисленных сайтах в интернете. Но данный образец может многим и не понадобиться. Дело в том, что с 1 января 2011 года форма 1-НДФЛ не применяется, поскольку в Налоговый кодекс РФ были внесены изменения: с 2012 года все налоговые агенты должны вместо налоговой карточки 1-НДФЛ вести налоговые регистры.

Налог на доходы физических лиц: Видео

Здравствуйте, я получила вчера свидетельство на открытие ИП в области.

Налоговая карточка – форма 1-НДФЛ (образец) 16 августа 2014, просмотров: 28516, Раздел:

Доход и налог на него для физического лица фиксирует налоговая карточка – форма 1-НДФЛ (образец). Этот документ должны вести все агенты, которые ведут учет физических лиц. Однако в 2011 году ее заменил регистр налогового учета и два последующих года налоговая карточка 1-НДФЛ не использовалась.

Данный регистр призван выполнять те же функции, что и налоговая карточка 1-НДФЛ, но разрабатывается он самостоятельно агентами – отечественными организациями, предпринимателями, нотариусами, а также представительствами иностранных организаций. То есть всеми теми, кто предоставляет налогоплательщикам доход.

Заполняется регистр теми же агентами. Проходит эта процедура точно так же, как и заполнение налоговой карточки 1-НДФЛ. В нем указываются на только доходы, но и вычеты по налогу от этих доходов. Так же как и налоговая карточка 1-НДФЛ регистр должен содержать информацию, которая помогает определить физическое лицо, статус, уровень и вид дохода налогоплательщика, коды и суммы налогов, даты выплаты, вычета и перечисления налогов, а также реквизиты документа, который подтверждает весь этот процесс.

Некоторые индивидуальные предприниматели могут вести единый регистр для всех сотрудников, если их численность небольшая - налоговая карточка 1-НДФЛ такого не позволяла.

Общая сумма налога по итогам налогового периода

ҰПоказателиҰ Общая сумма налога Ұ ПереданоҰ По перерасчету Ұ Долг по налогу Ұ

Ұ Ұ Ұ на Ұ за предшествующие Ұ Ұ

Ұ Ұ ҰвзысканиеҰ налоговые периоды Ұ Ұ

Ұ ҰисчисленнаяҰудержаннаяҰналоговыйҰвозвращеноҰ зачтено Ұ за Ұ за Ұ

Ұ Ұ Ұ Ұ орган Ұ Ұ в счет ҰналогоплательщикомҰналоговымҰ