�������: 4.7/5.0 (1918 ���������������)

�������: 4.7/5.0 (1918 ���������������)���������: ������/�������

����������� ������ ������ ����� (����) � ��� ���������� ��������� �������� ���������� �����, ������� ����������� ����� ��������� ������ ����������. ����� ��� �������� ������������ � �������� ��� ����������� ����� ��� ������ ������� �� ����������� � ��������� ������������������. ������������ �� ����� ��������� ������ ���������� ���������� ����� ���� ������������ ������, ����� �� �������� �� ���� �����.

������� �������� ���� ������� �� ���������� �����������:

� ����������� � ������������ �� 01.07.2016

������ ���������� ���������

�� ���� ���� ������ �� ����������� �����������, ��� ����������� �� ���� �������������, ������ �������� ���������� �����. ��� ����� ������������� � ������ ��������������, �� �� ���� ������ ���� � �����. ���� ������� ���������� �����, ���� � ���������. �������� ��������� ������� �� ������������ ������. � ��� ��������� �������������� �� ����, ������� ���������������� � �������������� ���������. ����� ������� ���������� �����, � ������� ������ ��� ��� ������������, ���� �� ������ ���� ����, ������������ ���������� �������. ����� ������� � ���, ��� � ������ �������������� ���������� �� ������� ������������ ������, ������� �� ����, �������������� � �������, �� �����������.

������� �� ���� ��� ���������� � ��������� ������������ �����������, ������ �������� ����������, �������� ������������. ��� ����� ���� ����������� � ��������, ������������ ��� ���������� ���������� �������� ������������. ���� ����� ��� ��������� ���������� �������� �������� ����. ��� ��� ����������� � �������� ��������, ��������, ��� 8-�� ������� ������� ��� �����������, ������������ �������� 4 ����. �� ������ 285 �� �� ���������� ���� ������������� ���������� ��������������� �������� �������, ������� ��� ����������.

��������, ������������, ������� �������� ������, ������ �������� ���������� ����� � ������� �� ������ 50% �� ����. ���� ����� ������, �� ���������� ������������� ����������� ������������. � ���� ��������� ������������ ����� �� ���������� �� ��������� ���������. ������������ ���������� ������� �����������, ��� ���������� ����� ������ ����. ����������� ����������� ���� ������������� ������ �� �������� ��������, ������ ������� �� 2009 ����, ��� ������ �� 2010 ���� � �.�. ������� �� ���� ������������� ����� ���� ������������� � ����������� ���� ���������� ���������, �� � ��� � ���� ������ ���������� ���������� ��������. ������ �� ���������� ������������� � ���, ��� �� ���������� � ����������� ���������� ������������ ����.

��� ����������� ������� �� ������������ ������� ����� �� ��������� �������, ��������� � ��������. ��� ���� ����� �� ��������� ������ �������������, � ��������� ������� �� ���������� ������ ������ ������ ������, � ������� ���� ���� �� ������������ ������������ ������� ���������� �����, ������� �� ����� ���� ������ ����. �� ��������� ����� ��������� ��������� ����� ����������� ������� � ��� ������, ���� �������� ���������� ����� � ������ ��������� ��������� �� ����� � ������ ������ ����� ������ ����. ��������� ������ ���������� ������� �� ���� � ���������� ������� � ��������-�������. ��� ������� ����� ���������� � ����������, � ������ �������� �����������.

���� �������� �������������� �� ���� ���������� ����������� ����������� (����������), ������� �������� ���������� ����� ���� ������ ����.

������ �� ������� �� ���� ������������� �������������� �� ��������� �������, ������� �������� �������������. ��� ���������� ������� �� �������, ���������� �� ���� ������� �����, ���� ����������� ���������� �������� � ������. ������� ���������� �������� � �������� ������� � ���������� ����� �� ��������� ����������� ������������� �������. ���� ������������ �������� �� ������ ��������� �������� ���, �� ������� �������������� ��� ����� ������������ ������, ������������ � ����.

����� ������� �� ���� ����� ������ � ��������, ���������� ������������ �� ������ ����� ���������. ���������� ����� �������� �������������� ���������� ��������, � ���������, ������� ��� �� ������� 2010 ���� ��-37-3/10304. ��� ������� �� ����, ��� �������, ������� ������������ �������������, ���������� ����� ���������� �����. ������ �� �����, ��� ����� ���� ������ � ����� ��������������� ������� �� ������ 255 �� ��.

������� ��������������� ��������, ����� �� ������������ ����� ������� ������ ��������� �������� ������ ������������� ������� ��������. ������ ������ ����������, ��� � ����� ������ ������� �� ���� ������� ��������� ��� ��������������� �������. (������ ������������ �������� �� �� 24.11.09 � 03-03-06/1/768) .

������� - ������������ ��������� ������

�������� ������ �������, ����� �������� ���������� ����� �����������, ������� ���������� ����� �������� �������, �� ���� ���� ������������ �������. ������� �� ������������ ����� ����������� ��������� �� �� �������������� ������. �� ��� ��������� ����� ������� ��� ��������������� �������?

������ ������� ������, ������� ���������� � ������ �� 24.11.09 � 03-03-06/1/768. ������� ������������.

����������� ����������� ��������� ����������� ��������, ����� ����������� ��������� ����������� ����������� � ���������� ������ �������� ������ ����. ��� ��������, ���� ������� ������, �������� � �����������, ��������������� ������ ������ ���� ���������� �������������� ����������������� ������. � ��� ��������� ����� ������ ��������� �������� � ���� ������.

�� ������ ������������, ��� ��������� ����� ��������� ������ � ����������� ��������� ����� ��������� �� ������ �����, �� � �������, ��������, ������, ������� �� ��������� ������������ � �. �. �� ���� ��������� � ������ ��� ���� ������, ������������ � ������������ � �������� ���������.

���� ��������� ����� ����� ������ ������������� ����, �� ������� �� ��� ������ ��������� ��� ��������������� �� ��������� ������ 255 �� �� .

����: ����������� � ������������

� ����� � ������������� ������� ������ ������� �������� �� ��������� �������.

����������� ������ ������ �����, ������������� ����������� ����������������� � 1 ������ 2009 ����, ���������� 4330 ���. � ����� (��. 1 ������������ ������ �� 19.06.2000 � 82-�� �� ����������� ������� ������ �����). ������� ������ �� ���� ������� �������� ������������ ��������� ������ ��� ��������� ������������ ����� �������� ������� (��. 133 �� �� ). ���� ���������� �������� � ������ ��������� �������� ������� (��������, �� ����������������), �� ������ ��� ������������ ��������������� ������������� �������. � ���� ������ ����������� �������� ����� ��������� ���� ����.

������ ������ ������������ ���������� ��� ���������� ������������ ����, ������� ����� ���� ������ � �������� �� (��. 133.1 �� ��). ������ ��� �������� ������ ��������� ����� � ������� 4330 ���. ��������, ������������ ����������� � ����������� ���������� ����� � �����-���������� �� 2009 ��� �� 13.02.09 ��� ��������� ������� ����������� ���������� ����� � ����� 6200 ���. ��� ������� ������ ���� �������� � �������� �������� ����������.

��������� ����� ������������ ���� ������� ��� ��������, ������� �������������� � ����������. �������� ������������� �������������� �� ���������. �� ���� ��� ������ �� ���������� ���������� ����� � ������� 30 ���� � ������� ��� ����������� ���������� ��������� � ��������������� �������������� ����� ���������� �������������� �����. ���� �� ������������ �� ����� ��������� � ����� ������, �� �������������� ������������� ���� ��� ���������� �������� �������� � ������������ �������.

�� ����� �������, ��� ��� ��������������� ������� ����� ��������� ������� �� ������ �� ������������ ����, �� � �� �������������.

������ �� �������� ���� ����

�� ������������ ������������ ���� ������� ������������� ������� 5.27 ������� �� �� ���������������� ���������������. ���, ����������� ������ ����� � ������� �� 30 ���. �� 50 ���. ���. ��� ���������������� ��������������� ������������ �� ���� �� 90 �����. ������������ �������� ��������� �� 1 ���. �� 5 ���. ���. � � ������ �������������� ����������� � ��������������� �� ����������� �������������� �� ����� ����������������� �� ���� �� ���� �� ���� ���.

�� �������������� �������� ������������� ���� ������������ �������� ����� �� 3 ���. �� 5 ���. ���. (��. 5.31 ���� ��).

������������ ������ ��������:� 1 ���� 2016 ���� ���� ���������� 7500 ���. ���� �������� ���������� ����, �� ���� ��������. ������ � ��������� ������ � ����� � ���������� ���� (������� 2016) ���������� � ����� ������.

������ ���� � 1 ����� 1 ���� 2016 ���� ���� ����� 7500 ���. ��� ��� �� ������ ��������� 2016 ���� �������� �� ������ ���� ������ ���� ����� (��. 1 ������������ ������ �� 19 ���� 2000 �. � 82-��). ����, �������, ��������� ��������� ��������� �����. ���� �� �������� �� ���������, �� ����� �������� � ������ (�. 3 ��. 133 ��������� ������� ��).

� ���� ������������� �� �����, � ��� ����� ������ � ������� ��������. �����, �����������, �������� � ������ (�. 1 ��. 129 ��������� ������� ��). � ��� ������� �� ������������, �� ������ � �������� � ��������� �����, ������� ���������� � ����, �� ���������.

����� ���� ����������� � ������ �� ������ ����. ��� ��� �������, ������� ��������� ������ ����� �������� ������� �� �����, �� ����� �������� �� ���� ������ 6525 ���. (7500 ���. – 7500 ���. � 13%).

�������� �� ����� ������������� ���� ������������ ����. �� ������ ������������ ���� ���������� ������� ������ (�. 4 ��. 133.1 ��������� ������� ��). ������� ���� ������������ �������� ������ 7500 ���. � 1 ���� ����� ������� ����������� ����.

������ � ��������� ������ � ����� � ���������� ���� (�������-2016)����� �������� ����� ���������� �� ����, ������������ ������ ������. ��� ������ � ��������� ������ � ����� � ���������� ���� (�������-2016):

�������� � ������������ ���������������� «�����»

�� ��������� ������

�. ������ 30.06.2016

� ����� � ����������� � 1 ���� 2016 ���� ���� �� 7500 ���.

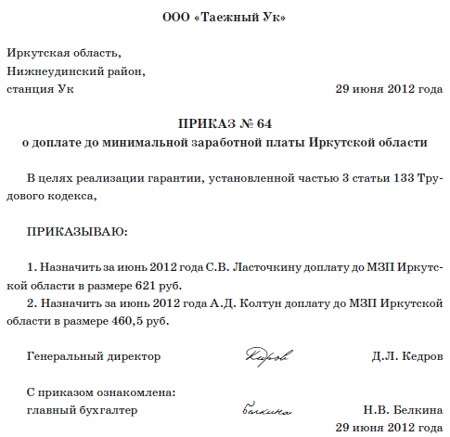

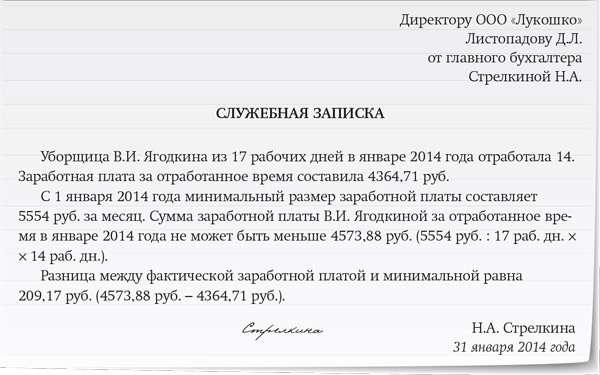

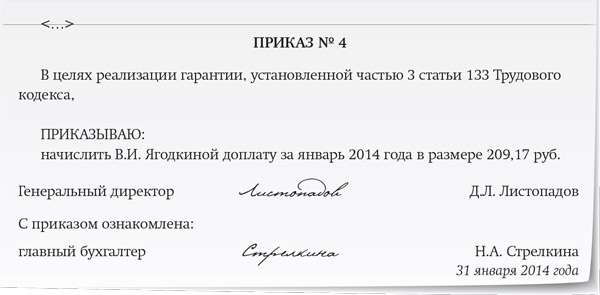

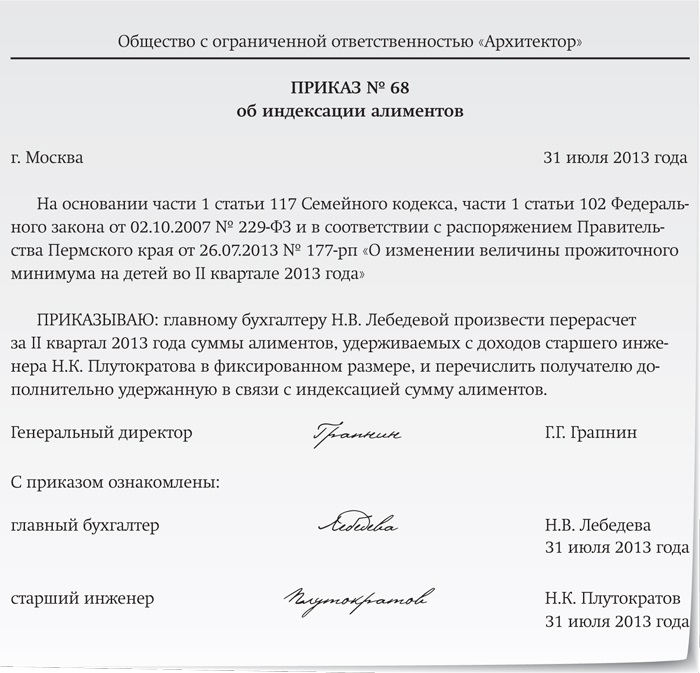

1. ���������� ����������� ����� ��������� ������������ �.�. ���������� � ������� 7500 (���� ����� �������) ���.

2. �������� ���������� �.�. �������� ���������� ���������� �������� � ������ ��������� ��������� � 1 ���� 2016 ����.

3. ������������ ������ ������ �.�. �������� ���������� � ��������� �������� �.�. ���������� ��� �������.

������ � �������� ��������� ������ � 1 ���� 2016 ����.

�������� �� ����������� ���������� ������� �������� �� �����.

����������� �������� �.�. �����

������� ��������� �.�. �������

������������ ������ ������ �.�. �������

� �������� ����������:

�������� ������������ �.�. ���������

��������� � ������� ���������� � �������� ���������������� ��������� �������� � ������� ���������� � �������� ��������. ��������� ���� ����� ���� ������.

����� �������� ������� ����������, �������� ���������� � ����. ��� ����� ��������� �� ��� �� �����, ��� � �������� ������� ���������� (�� ����� � �-3).

�������� ������� ��������� �������� ����������� ���� �� ���������� ������. ����� ���������� �������� ������ 72 ��������� ������� ��. � �� �����, ��� � ������ ������ ������� ��������� ��������. ��������� ������ �����? ��������� � ���������� �������������� ���������� � ��������� ��������.

Что такое М� ОТ и когда осуществляется доплата до такого показателя в 2016 году?

� азобраться в этом должны в первую очередь работодатели, которые производят минимальные выплаты своим работникам, а также компании, в которых работают сотрудники по совместительству.

Каждому хочется сэкономить, на оплате работникам в том числе. Но для того, чтобы защитить граждан, которые выполняют трудовые обязательства, существует закон, в соответствии с которым не допускается платить меньше определенной суммы. Имеется в виду М� ОТ, показатели которого игнорировать нельзя.

Чтобы рассмотреть данный вопрос, стоит выяснить, что собой представляет М� ОТ и какие особенности его использования.

Основные понятияМ� ОТ – минимальный размер оплаты труда. Это установленный законодательством норматив минимальной суммы заработка работника, который отработал весь месяц.

Ниже такого лимита платить своему персоналу работодатель не имеет права.� М� ОТ также используют при расчете суммы налога, сборов и штрафа .

В 2016 году М� ОТ составляет 5 965 рублей, а это больше на 411 рублей, нежели в прошлом году. Такие показатели пересматриваются каждый год, и соответственно, увеличивается сумма минимальной оплаты.

� азмер определяют с учетом инфляции, индексации тарифов, а также желания правительства повысить уровень обеспеченности граждан � Ф.

За субъектами остается право регулировать размер М� ОТ, но при этом не допускается устанавливать сумму, которая будет ниже той, что утверждена на федеральном уровне.

Фирма имеет право не соглашаться с местными показателями, представив письменное заявление. Тогда такой компании не грозит штраф. О невозможности начислить зарплату ниже М� ОТ говорится в ст. 133 ТК .

Контроль соблюдения законодательства будут совершать:

Оплата труда базируется на стоимости рабочей силы. Это денежное выражение доли работы сотрудников предприятия в общественных продуктах, что поступает для личного пользования.

� азмер оплаты труда будет зависеть от того, какой трудовой вклад сделан и каково его качество.� Оплата труда – перечисление средств за наем.

Это производственное потребление материального ресурса и услуг, и по этой причине ее списывают на себестоимость товара.

Зарплата – форма распределений по труду, денежное выражение доли продукта, что поступает в личное пользование согласно количеству и качеству затраченного труда в производственном процессе.

Она имеет большую роль в увеличении эффективности работы персонала.� Часто организации применяют поощрительные выплаты, компенсации и т. д.

За фирмами остается право самостоятельно утверждать системы оплаты. Причем, максимум по заработной плате законодательством не устанавливается.

Нормативная базаЕсть некоторые разъяснения относительно М� ОТ и в ст. 133, 133.1 Трудового кодекса � Ф .

Есть положение, в соответствии с которым не допускается платить человеку меньше М� ОТ. При расчетах учитывается зарплата и остальные выплаты в совокупности.

Но в составе суммы М� ОТ не может быть:

Когда необходима доплата до минимального размера оплаты труда? В законодательных документах есть ссылки на то, что оклад может быть ниже М� ОТ, но тогда разницу стоит компенсировать за счет иных перечислений.

В том случае, когда в сумме с иными средствами заработок все равно не достигает М� ОТ, работник оформляет дополнительную статью по доплате до установленного лимита.

Если такие правила нарушаются, компания понесет ответственность в виде:

� уководство должно будет уплатить 3-5 тыс. рублей.� Как быть, если работник работал не весь месяц (брал отпуск и т. д.)? В таком случае зарплата может быть меньше М� ОТ.

Но должна также быть оговорка, что за определенное время человек получит выплаты, что равняются или превосходят принятые нормативы.

Должностным лицом должно быть издано приказ о доплате до минимального размера оплаты на случаи, когда сумма заработка окажется менее М� ОТ.

Такой документ формируется единожды и на всю организацию. То есть его не нужно издавать на отдельного человека.

Далее приказ подписывается руководителем фирмы. Такой документ и будет основанием для произведения расчета доплат до установленного норматива.

Нет необходимости составлять отдельный документ с обоснованием доначислений до М� ОТ. Подойдет и приказ о минимальном уровне заработка в организации.

Просто стоит включить пункт, который обяжет бухгалтера начислять определенные суммы людям, что получают зарплату, меньшую установленного показателя М� ОТ.

� асчет по начислениям прибавки к выплате по всем работникам должны расписываться и прикрепляться к журналу-ордеру в расчетном периоде. Такие документы могут запросить контролирующие органы.

Как провести расчеты доплаты? Необходимо от величины М� ОТ вычесть начисленные суммы работнику. � езультат такого исчисления и является суммой доплаты до минимального размера оплаты труда.

Доплату совместителям стоит рассчитывать тем же способом, что и работникам, которые работают в компании на полную ставку, но необходимо учесть коэффициент.

Для этого нужно использовать такую формулу: Так вы определите размер доплаты работнику. Если получится отрицательная сумма, значит, необходимости в доначислениях нет.

Так вы определите размер доплаты работнику. Если получится отрицательная сумма, значит, необходимости в доначислениях нет.

Обратите внимание, что такой расчет можно использовать в отношении прибыли внешнего и внутреннего совместителя. Предусмотрена в 2016 году доплата до М� ОТ и для ПФ� .

Какой М� ОТ для расчета больничного в 2016 году (пример), читайте здесь .

Если пенсионер будет получать пенсию, которая не достигает М� ОТ, необходимо будет подать заявление в уполномоченный орган, где должны провести расчеты суммы, подлежащей выплате человеку.

При подсчете общего размера материального обеспечения неработающих пенсионеров будут учитываться все суммы перечислений, которые установлены законодательством федерального и регионального уровня.

Если пенсионер и ранее получал социальную доплату, то представлять в ПФ� заявление не нужно. Представители уполномоченного органа пересчитают сумму самостоятельно, учитывая изменения, актуальные в текущем году.

Внутреннему совместителюДля компании выгодно использовать внутреннего совместителя в работах, когда нет необходимости в полной занятости. Это возможность не нанимать постороннего человека, обучать его, доверять ответственную работу и т. д.

Многие директора убеждены в том, что не нужно доплачивать внутреннему совместителю в том случае, если общая его зарплата превышает М� ОТ. Это не обоснованное суждение.

Доплату таким работникам осуществляют на каждое рабочее место отдельно, даже в тех ситуациях, когда человек работает на полторы ставки и получает доход больше минималки.

В противном случае имеет место:

При неправильном расчете доплаты до М� ОТ компания может привлекаться к ответственности судом и контролирующими инстанциями.� � азберем на примере расчет доплаты до М� ОТ в 2016 году сторожам.

Сторож работает на полную ставку, получает 3,5 тыс. рублей. Начисляется также доплата в размере 20% за работу ночью (700 рублей), премия в размере 10% (350 руб.).

Гражданин оформился на полставки уборщиком, за что получает 2,5 тыс.� Зарплата охранника составляет: � ассчитаем сумму доплаты до М� ОТ:

� ассчитаем сумму доплаты до М� ОТ: Далее проведем расчеты доплаты уборщика (используя коэффициент 0,5):

Далее проведем расчеты доплаты уборщика (используя коэффициент 0,5):

Доплата сторожа – 1415, уборщика – 482,5.� Если бы при расчетах учитывался общий доход человека, то доплаты не было бы, поскольку он превышает установленный М� ОТ.

Доплата сторожа – 1415, уборщика – 482,5.� Если бы при расчетах учитывался общий доход человека, то доплаты не было бы, поскольку он превышает установленный М� ОТ.

Сотрудник одной компании имеет право работать дополнительно после окончания рабочего времени или в выходные дни. В таких случаях он будет официально оформляться и на другом месте работы.

Это и будет внешний совместитель, который подписывает трудовой договор с работодателем.� Сведения о внешнем совместительстве будут вноситься в трудовую книжку по желанию самого работника.

На предприятии, где человек работает по совместительству, заводят личную карточку и присваивают табельный номер.

При расчете размера оплаты труда нужно будет учесть надбавки, коэффициенты, которые используются при расчетах выплат основным сотрудникам. Заработок такого совместителя также не может быть ниже М� ОТ.

Поэтому законодательными актами предусмотрено произведение доплаты, если уровень заработка не достиг установленного минимального показателя.

Видео: когда поднимут М� ОТ�

Например, если совместители работают только пол недели, то их оклады не могут быть ниже значения М� ОТ.

Полную ставку внешний совместитель не может получать, поскольку будет идти речь о полной занятости, что должно подтверждаться официальным оформлением.

� уководство может проявлять свою инициативу и платить полную ставку, если работник имеет особые навыки и квалификацию. Такое решение администрации должно отражаться в трудовом договоре.

Отображение в 1СДля описи доплаты до М� ОТ стоит учитывать отработанное время. В том случае, когда база больше оплаты, то доплата составит 0.

Как это отражается в программе:

Доплата до М� ОТ в Москве в 2016 году ↑

Доплата до М� ОТ в Москве в 2016 году ↑

Уровень М� ОТ в Москве гораздо выше, чем в остальных регионах, поскольку и цены выше почти вдвое.

Составляет он в 2016 году:

� ���������� �� ����� �� �������� ����� ��������� �� ���� - ��������� ������ ��� ��. �������� ������ �������� ���������� ����� ���������, ���������. � 2010 ���� ��� ���� ����� ��������� ��������� ���������� ����� �� ���� ���������� �������� �������������, � ������ � ��� ���� ���������� � ���������. ������������, ������� �� ��������� ��������������� ���������� � ��������� �������� ������ � ��������� ���������� �����. �� ���� (����������� ������.). ������� ������� �� ������� �� ����. �� ��������� ��. 133 �� ��. �� ��� ��������, ������ ��� �������� �� ����������.

������ ������ � ������� �� ���� ��� ����������� ������� ���������������� ������, ����� �� ����� ����������� �������� ���������� ����� �������� ������. �� ��������� ������ ������� ���������� ����� ����������������� ��������� ���������� �� ������ ����, ������ ����� - �� ������������ ����� �������������. ��������, ���� ���������� ����� �������� ����� ����, �������� �������� ������ ���� ���� �� �������, �� ������. ������� ������� � �������� ���������. ����������� ������������ ������������� ����� �� n 69 � ��������� ���������� ����� ���������� �� ������������ ������� ������ �����.

������ �� ������������ �������� � ����� ������ ������������� ������ ����� ������� ��� ��������� ���������� ����� �� ����. ������ ���� ������ � �������. ����� ��������� ����� �������� ��� ��������� �������� �� ������ ������ ����. ���������� � ����������� ���������� ����� � ������ ������ �� 2011 ���. � ������� ����������� �������� �� ������� �������. ������ ������ � �������� ��������� � ������� ����������. ����� ���������� ������� �� ����. ����� ������ � ������� �� ������������ ����������� ���������� ����� (������� ����������) (��������.).

01.07.2016 � ��������� ��� ��������� ����������� ������ ������ ����� (����� �� ������ – ����), ��������� ������ � 7 500 ���. (��. ��. 1 ������ «� �������� ���������…» �� 02.06.2016 � 164-��).

�������� ������ �� ����������� ��������� ������ ����� � ������� �� ����� ���� (���. 7 ��. 133 ��������� ������� ��).

�������� �������� �� ��������� �������:

�������� ����� ���� ���� ����, ����:

� ��������� �������, ��������� ����� ����� �������� ��������� ���������, ���������� �� �� ������ ������ �������������� ����� ���� � ���� �������������� ����. ��� ���� ����������� �����, ���������� �������, ����������� � ��������������� ��������� �� ����.

��������, ������������� �������� �� 0,25 ������. ���� ����� 7 500 ���. ��� ������, ��� ���� ������������� �� ����� �������� ����� 1 875 ���. (�. �. 7 500 × 0,25).

������ � ������� �� ���� (�������)���������������/������� ����� ������� �� ������������� ������� ���������, ��� �������� �� ��������� ������ ����, �� ����������.

��������� ���������������� �������� ����� ���� ��������� � ��������� ����� � ������ ����������� � ����������� ������������ ���������������� � ���������� ��������� ������������.

������ � ���� ������� ������� �� ���������� ������ ������ �������������� ���������� ��������� �������� ��������:

� ����� ���������� ������� � ������� �� ���� ������ ��������������� ��������� ����������:

������� ����������� ��������� ����� ����� �� ������ ����:

������ ����� ������� �� ����� �������� �������� ���������� ����� ���������������� ��������:

����, ���������, ��� �������� �� ��������� �������������� ������ ���� (������������ ��� � ������������ ������� – �������������), ������������ ������ ��������� ��������������� �����, ����� �������� � �� ������ ���� �� ���� ����. ���� �������� �������� �������� ������� ����� ��� �������� �������������, �� ��� �������� ����� ���� ���� ����, �� ����������� �� ����� ������������ ��� ����� ����, ���������������� ������������� �������.