�������: 4.3/5.0 (1815 ���������������)

�������: 4.3/5.0 (1815 ���������������)���������: ������/�������

��� ��������, ��������� ����������� ����� �������� �������� �������� � �������� ��� ���������� ������������ ��������. ����������� ���������� ������ ��������� ����� ������ �� ����� ����������� — �������� � ������������, ���������� ����������, ���������, �������� �������� �������� ��� ���������, ��������� �� ����������������� ����.

��� ���� ����� �������� ��������� �������� �������� � ��������, ���������� ��������� ������, � ������� �������, ��� ������� ��������� ����� �������� �������� �������� ��� �������� �� ����� �����������. ������ ����� ���� ���������, ����� ������ ����� �� ����� �������� � �� ��� �� �������.

����, ���������� ������ �� �����������, ���������� ������������ ������. �� �������� ������ ���� ����������� ��������� � ������� ������������. �������� ����������� ����� �������� ����������, ���� ����� �������� ������ � ��������. ������� ������� ������� � ����������� ����� ����� ���� ���������.

��� ���� ����� �������� ������, ������������ ���� ����� �������� ���������, � ������� ������� ���� ������������ �������. ��������� ������ ���� ���������� �������������.

������ ����� ������ � ��� ������, ���� �������� ������� � ������ ����������� ���, ������������ � ������� ���������, � ����� �� ����� �������������� �� ���������� ���������� ������. ������ ��� ������� ������, �������� ������ ���������� � ���, ����� ����� �� ��������, ����� ��������� � �� ���. ������������ ����������� ���� � ������� ���������� ������ ��-1.

��� ��������� ��������?������ ����������� ��� ���������� ��������� ������������, �������� ��� � ������� �������, ������������� � ��������� �����.

����� ������� ������ ��������:

��� ��������� �������� ���������� ����� ����������� ������ �� ��������� ������, � ���� ������ ����� �� ������ ��������� ����������� �������.

������ � ����������� ���� ������� — ������� .

��������� ���������������� �������������� ����������� ���������� (���������������� ��������)�

����-������������� ���� ���������������� �������������� ������������� ����� ���������� � ����������� ���������������� ������������ (�����) � ������������ � ������������ ����������������� ��������� ����������� �� ���������� ����������. ������ ���������������� ������� ���������������� ������������ � ����������� ���������������� �������������� � ������������� ������������� ����� ����������.

![]()

30 ���, 2016 �. - 08:48

29 ���, 2016 �. - 17:31

30 ���, 2016 �. - 08:31

� �����

����������, ���������� ������ �����. ����� �� ������ �������� ������� � ���, ��� ������������ ��� ��� ���� ��������.

���������� Skate. luna198. ������� �.

08 ���, 2016 �. - 16:53

����, �� ������� ����� �������� ��� ����� �������� ������, �������������� �� ���������. ������ ���� ���� ������ ���������� ������������ �����������, ������ ��������������� ������ �� ��������� ��������� � ������ ��� ����������� ���� (�. 6.3 �������� ����� ������ �� 11 ����� 2014 �. � 3210-�).

���� ���� �������� ����������� ���� ���������� �������������, �� �� ����� ��� ����� ��� ������� ��� ����� ��� ��������� ��������� ������ ���������� �� ���������� ������ (�. 6.3 �������� ����� ������ �� 11 ����� 2014 �. � 3210-�). ��� ������������� ����� ���� ����������� � ���� ���, ����� ��������� �������� �� ������������ (�. 26 ���������, ������������� �������������� ������������� �� �� 13 ������� 2008 �. � 749).

�������� ������ ��� ��������, ����� ��������� �� ���� ������� ���������� ��-�� �������. ��������, ������� �������� �� ������������ � �� ��������� ���� �������.

� ����� ������ ����������� ��������� ����� ��������� ������ �� ������� ���� ������� ���� � ���� ������������ ������ �� ������. �� ���� ������� � ������ 6.3 �������� ����� ������ �� 11 ����� 2014 �. � 3210-�.

��������: ����� ��������� ������ ����������� ��������� �����, ���� ���� �������� ����������� ���� �� ����������. ����������� ����� ������ ��� ������ ������� (�����, �����)?

��������� ����� ��������� ������ ����������� � ��� �� ����, ����� �� ������� ������.

�� ������ ������� ��������� ������ ����������� ��������� ����� �� ������� ���� ������� ���� ����� ��������� �����, �� ������� ��� ����� ������ (�. 6.3 �������� ����� ������ �� 11 ����� 2014 �. � 3210-�). ������ � ���, ��� ���������� �� ����������� ������, ���� ���� �������� �� ����������, � �������� ����� ������ �� 11 ����� 2014 �. � 3210-� �� ��������. �� ������ ���������� ���������, � ����� �������� ��������� ������ ���������� �� ����������� ������� � ��� �� ����, � ������� �� ������� (������ ��� ������ �� 24 ������ 2005 �. � 04-1-02/704).

�����: � ����� � ���������������� ������� ����������� ����� ���������� ����, �� ������� �������� ����������� �����. ��� ������� �������� ��������� ����������� � ��������������� �����������.

������ ����������� �������� ���������

���� ��������� �� ������ � ���� ����� ������������������ ������, �� �������� ��� ������ �� ��� ��������. ��� ����� ������������ ����������� ������ ������ � ��������� � ������������ �����. ��������� ������ �� ������� ������ ������ � ���� ���, ��� ���������� ����, ������������� ��� ������. �������� ����� � ���������� �����, ���� �� �� ���������� ��������� � ������ ���������. ������� �������� ���������� �������� ���������� �� ���������. � ��������� ������ �������� ������������� ����� ����� ������ ����� ���. ����� ������� ����������� � ������� 137, 248 ��������� ������� �� � ������������ � ������ �������� �� 9 ������� 2007 �. � 3044-6-0.

29 �������� 2016

� ������ ������� ��������� � ����� ������� ����������� ���������� �����, � �� ��������������� �������. ������ ������� �������� ���������� �������� � ���, �����, ��� ������ � �������� �� "����������". ���� ����� ������� ������������, �� ��������� ������ ����������� � ��������� ���� ����������.

���� �������� ���������� ���������� �������� ����� � ������������� ����� ������������ �, ��� �������, �� ����� ������������ �� ������� ������ �������, ���� ��� ��������� �� ����� ������ ���������������, ��� ���������� ������������ � ���������� ����������� ����� ��������� ����� ����������� ���������, ����� �� ��������� ������ ��� ���������� ���.

� 1 ������ 2017 ���� ������� � ���� ������� �������� ����������� ����� � 238‑�� �� ����������� ������ ������������ (����� � ����� � 238‑��), ��������������� ������� ����������� ����� ������ �����������. ���� �� ����� �������� ���� ��������� � �������� ��� ��������� ����������� ����������� ���� ������������ �� � ������ ������������ ��� ��������������� ����������, � � ������, �����������, ���������� ��������� ��� ����� ������������. ��������������, ��� ����� ������ ����� ������ �� ������ ��� ����������, �� � ��� �������������. ������, ��������� � ���� �� ������ ��� �� �����. � ���� ��������� �����������, ��� �� ����������� ������ ��������� ������������ �� ������ ����������� ������ ������������ ���������.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

��������Коммерческие предприятия нередко сталкиваются с необходимостью осуществления расчетов наличными деньгами. Подотчетные суммы выдаются через кассу организации или переводятся на карту ответственного лица.

По факту исполнения производственной задачи получатель обязан представить авансовый отчет об использовании выданных средств.

При этом нужно разобраться какой документ оформляется после авансового отчета при перерасходе подотчетником предоставленной ему суммы.

Перерасход денежных средств может быть вызван производственной необходимостью или изменением стоимость товаров и услуг, на которые предоставлялись подотчетные суммы.

Например, работнику пришлось обращаться в нотариальную контору, выполнять шиномонтажные работы или делать ксерокопии документов.

Однако перерасход должен быть обоснован с экономической точки зрения, иначе работодатель может отказать заявителю в возмещении потраченной суммы.

Еще одним обязательным условием является наличие подтверждающих документов. К ним относятся:

� ешение о возврате излишне потраченной суммы денег принимает руководитель предприятия. Отдельно стоит упомянуть о налогообложении доходов.

Исходя из положений ст.217 НК � Ф расходы на командировки не облагаются НДФЛ. Основанием для освобождения от налогообложения являются оправдательные документы.

При отсутствии документов, например, по аренде жилья освобождение от подоходного налога производится в пределах законодательных норм.

Выплаты, связанные с возмещение командировочных издержек также не облагаются обязательными страховыми взносами.

Что это такоеПерерасход подразумевает превышение потраченной суммы денег над суммой, выданной под отчет. Другими словами, это не вознаграждение за выполненную работу, а компенсация понесенных работником издержек.

Следовательно, возмещение перерасхода не приносит работнику экономическую выгоду (ст.41 НК � Ф ). Поэтому полученные сотрудником суммы не облагаются подоходным налогом.

При этом использование личных денег подотчетным лицом должно найти свое отображение в авансовом отчете .

Документ позволяет вести учет денежных средств, которые выдается работникам на производственные нужды. Авансовый отчет является документом, который подтверждает произведенные сотрудником растраты.

Почему так получаетсяПерерасход подотчетных сумм может образоваться по разным причинам, например, в связи с увеличением стоимости товаров и услуг.

Также могут возникнуть незапланированные расходы, связанные с нотариальным удостоверением или ксерокопированием документов.

Правовое регулированиеОсновным нормативным документом регулирующих трудовые взаимоотношения выступает ТК � Ф. Бухучет хозяйственных операций осуществляется в рамках ФЗ «О бухгалтерском учете» .

Кассовые операции проводятся предприятием с учетом Указаний Центробанка №3210-У. Наличные расчеты осуществляются согласно с требованиями Центробанка №3073-У.

Форма отчетного документа закреплена постановлением Госкомстата №55. Налогообложение субъектов хозяйственной деятельности осуществляется на основании Налогового кодекса.

Общий порядок возврата израсходованных работником денег определяется законом. При этом процедура возмещения перерасхода состоит из нескольких этапов.

Чтобы упростить рассмотрение вопроса необходимо разбить его на отдельные блоки.

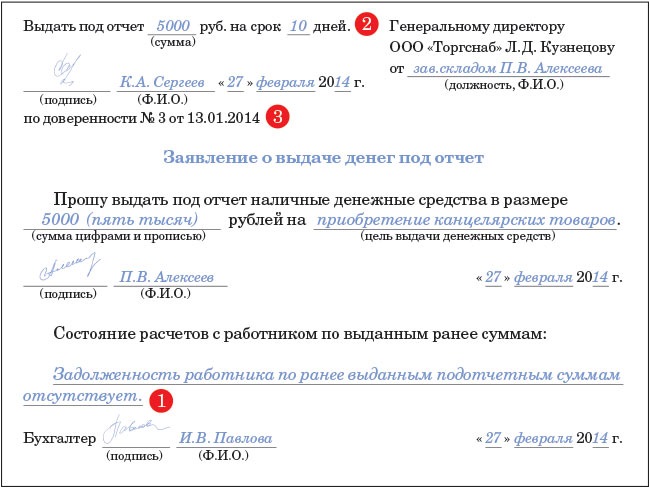

Как написать заявлениеВыплата подотчетных сумм осуществляется по заявлению работника (п.6.3 Указаний №3210-У ). Однако чтобы получить возмещение перерасхода заявление подавать необязательно.

Основанием для возврата израсходованных работником денег является авансовый отчет. К нему нужно обязательно приложить список документов, подтверждающих текущие расходы (см. подзаголовок «Общие сведения»).

Как формируется авансовый отчет по командировке в 2016 году, читайте здесь .

Возмещение израсходованных работником денег производится после того, как проверенный кассиром отчет будет утвержден руководителем предприятия. Предоставление оправдательных документов важно не только для работника, но и для работодателя.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК � Ф ).

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК � Ф ).

Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет. При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

Другими словами, если перерасход был выдан позже авансового отчета, то учет издержек берется во внимание по факту выплаты денег работнику в конкретном налоговом периоде.

Однако в рамках одного договора сумма произведенного работником платежа не должна быть более 100 000 руб. (Указания Центробанка №3073-У ).

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия.

Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности (ст. 15.1 КоАП � Ф ).

В какой срок нужно возместитьВозмещение перерасхода должно быть произведено в разумные сроки. Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

При этом работодатель должен помнить, что за несвоевременное выполнение обязательств работник может претендовать на возмещение убытков (ст.395 ГК � Ф ).

Как именно осуществляется выдача?Возмещение денег подотчетному лицу осуществляется в том же порядке, что и выдача средств. Получить деньги можно через кассу предприятия.

При выдаче средств кассир выписывает расчетно-кассовый ордер на сумму перерасхода.

При составлении � КО, кроме основных реквизитов предприятия необходимо дополнительно внести следующие записи:

Возмещение перерасхода согласно с авансовым отчетом

Название и реквизиты прилагаемых к ордеру документов, одним из которых может быть авансовый отчет

Альтернативным вариантом является зачисление денег на заработную карту сотрудника. � ешение об изменении способа выдачи денег принимает работодатель.

Единственным условием выступает отображение порядка выдачи подотчетных денег в учетной политике предприятия.

Основная заминка может возникнуть при оформлении авансового отчета, который предусматривает внесение данных о расходно-кассовом ордере.

Но, так как унифицированная форма отчета не является обязательной, то работодатель может разработать собственный формуляр документа.

Аналогичная правовая позиция о возможности зачисления подотчетных сумм изложена в письме Минфина от 29.10.2011 № 14-01-07/1396-1966 .

Судебная коллегия указала на то, что предприятие правомерно произвело перечисление денег на банковскую карту сотрудника.

При выдаче денег из кассы предприятия бухгалтерские проводки делаются следующим образом:

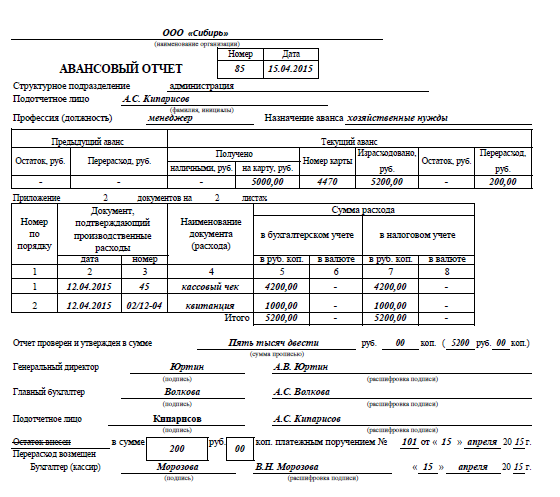

Возмещение расходов, превышающих размер выданной ранее подотчетной суммы

Пример заполнения АОАвансовый отчет должен быть составлен в течение трех дней с момента завершения срока, на который выдавались подотчетные суммы или со дня возвращения работника из командировки.

Однако если сотрудник вернулся в выходной день, то отчет времени начинается с первого рабочего дня.

Форма отчетного документа и рекомендации по его заполнению утверждены постановлением Госкомстата №55 .

Авансовый отчет составляется в 1 экземпляре. При оформлении отчета работнику и кассиру необходимо заполнить следующие поля:

В графе «Бухгалтерская запись» отображаются бухгалтерские проводки, номера счетов, на которых фиксируются потраченные подотчетные суммы.

К авансовому отчету должны прилаживаться документы, подтверждающие понесенные издержки. Документы нужно пронумеровать в порядке их записи.

Видео: авансовый отчет� и все нюансы по его составлению в программе 1С

В обязанности бухгалтера входит проверка целевого использования денег, наличия оправдательной документации и правильность составления отчета.

При приеме документов работнику выдается расписка о том, что он сдал отчет на проверку. После проверки документ должен быть утвержден руководителем предприятия.

Отметка о принятии отчета делается в соответствующей графе документа. При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера.

В отчете должна быть расшифровка подписи кассира, главного бухгалтера. Следующим этапом является списание подотчетных сумм. Этим занимается бухгалтерия предприятия.

Списание производится на основании утвержденного авансового отчета. Но, если отчет не прошел проверку, например, по причине необоснованности израсходованных работником денег, то он не принимается к учету.

Следовательно, произведенный работником перерасход не возмещается. Перерасход считается обоснованным при соблюдении следующих условий:

��������� ������ � �����������!

������-������ ��� ��������������� ���������� ���������� ������ ������ >>

�����365 – ������� � ������� ���������� ���� ��������� ����������

������������ ��������� � �����365

������ � ����������� ����� ������������ ����� ��������, � ������� ���������� ������ ����������� ���, ���� � ����� ���������� �� �������� �������. �������� ������������ ������������� �����������. ����� � ��� ����������� �����, � ������� ����������� ���� ������ ����������� ����� �� ���������� � ��������������� ��������.

������������ ������ ����� ���� ����� ���������� �����������, ������� �������� �������� �������� �� �����������������, �������������, ��������������� � ���� ����� �����������. � ����� ������ ����� ���������� �������, ����������� �� ������������ ������������ ������� ��� ������ ������������ ����� �����������, ��������������� � ���� �������� �������.

����� ��������� � ������������� �������� ������� ����������� ���� ������ ������������ � ����������� ��������� ����� � ���������� ����� �� ������������� �������� �������. ���� ����� ���������� ������� �������� ����������������� – ������� � ������������ ������� ���������� ������� � ����������� �����������.

![]()

�������, ��� ������������� ��������� ��������� >>

(����������� ��������� ��� ������ � � 2 ���� ������� �� ���� ��������������� ���������� ���������� � ��������� �����365)

��� ��������� ������ � ����������� � ����� ���� ����� � ����������������������>>

����������� ��������� ��� ������ �������

�����365 - ������ ��������� ��� ����:

���������� ��� �������� �����365

���� � ����-������

������ � ����������� ����� ������ ��������� � ���� ��������� ����������:

����������� ���� �� ��� ����� ��������������� �� ����� ����� ���������� ���������� �������� �������� ������� �����, ��� ��� ����� ��������� ������� ��� �������� ����������� ������������� ����� � ����� ��������������� �� ������� ������������� ���������� �������.

����� � ������� ����������, ��� ����������� ���� ������ ������������ �������� � ������������ � ������, �� ������� ��� ���� ��������. ���������� ����� ������ ���� ������������� �� ������� ���� ���� � ������� ���������. ���� �������� ���������� � �������� ���������������, �� � � ���� ������ ���� ���������� ��� ���, �� � ������� ����������� �� ��������� ������������.

�������� ���������� ����� �� 10 ����, �� ������ � ��� ������, ���� ����������� ���� �������� �������� �� ����������� ������������. ����� ������ ���� ������������ � ������ ������������ ����. ����������� ������� ������� �������������� � � ��� ������, ���� �������� �������� �������� �������� ���� �������� ������������, ������� �� ����� ������������ �������.

������� ������ � ���������� �����365 ��� �������! / ������

/ ������

������ ��� ����� �� ������������ �������

01 ������ 2013

�.�. ��������, �������

������ ����������� � ���������� � ��������� ����� �� ������ ���������� ������ �� ������������ � ������������� ������� ��������� ��������, � ����������� �� �� "����������" ���������� ����� �����������.

���������� �������, ��� ��� �������� - �� ����� �������� �������� �������� � ����� � ������� �� ��� ��������, ����� ����� ��������� � ���������������� �����, �� ��������� � �������. �������, ���� ��������� «����-������», ��������� �������� �� ����� ����������.

����������� ����������� �������� 2006 �. ���� ������ �������, ��� ��� ������������ ������ �� ������������� ������ ������������ �������� ������� ��� ����� ����� ����������� ����� ������������ ������������ ������� �� �� ���������� ����� ��� ���������� ��������, ��������� � ������������� ������������� ����������� (������ ����� ������ �� 18.12.2006 N 36-3/2408 ).

������� ������� ����� ������ ����������� ����������. � ������� �� 24.12.2008 N 14-27/513 � �� 23.07.2009 N 29-1-1-7/4625 ���� ������ �������, ��� ������ � ������������ ���������� ��������, ��������� �� ���������� ��������������, ����� �� ������������ �� ���������� ����� ���������� - ���������� ���, �������� ��� ���������� �������� � �������������� ���������� ����, ��������� � ��������� ���������� ��������� ����������������.

������� ������� �� ������������ ������� �� ������������ � ������� �� ������������� ������� �� ���������� ����� ���������� ���������������� �� �� ��������. �� ������������� � ��������������� ������������ �� �������� ��������. �������������� ������ � ��������� ����� ����� ������������� ����������� � ������������ ������ ����������� �������. ���, � ������ �� 29.12.2011 N 14-01-07/1396-1966 ������ ������ ���������, ��� ������ � ������������ ������������ (����������) �������� ������� �� ��������������� ������� �� ���������� ����� ���������� - ���������� ���, �������� ��� ���������� �������� � �������������� ��������� (���������) ���������� ���� ("����������" ����), ��������� � ������� ���������� ��������� ���������������� (��. 168 �� ��). ������������ ������ ������ ����� �������������� ��������� � ������ �� �������� � ������������ "����������" ����.

����������� ������� �������� ��� ����������, ������� ����������� ����������� ������������. ������������ ������ � ������ �� 26.07.2011 N 42-7.4-05/5.2-500 "�� ������� � ������������ ��������������� �������� �� ���������� ����� ���������� ���" ����� �������, ��� ������ � ������������ ������������ (����������) �������� ������� �� ��������������� ������� �� "����������" ����� ���������� - ���������� ��� �� ��������� � ����������� ����� ������, ������������ ����������� ������� �� 10.07.2002 N 86-�� "� ����������� ����� �� (����� ������)". ������� � ������� ������������ ������������ ��� �������� ��������� ��� ������ � ������������ ������������� ��������������� �������� �� "����������" ����� ����� ���������� (���������� ���).

��� ���������� ������ ������ ����� ������ �� 05.10.2012 N 14-03-03/728 «� ���������������� �������� ���������� ����������� �������� � ������������ ������ � ����������� ��������� (���������) ���������� ���� ����������», � ������� ������������ ������ ������ ����������� ���� ��������� �������� �� ����� ������������ ���������� ��������� �����.

����� ������� � ��� ���������� ��. 168 �� �� ����������, ��� ������� � ������� ���������� ��������, ��������� �� ���������� ��������������, ������������ ������������ ��������� ��� ��������� ����������� �����. �� � ��. 168 �� �� ���� ���� � ���������� ��������, ��������� �� ���������� ��������� ����������, � �� � ������������ ����������� �������� ������� �� ��������������� �������.

�� ��������� ������������� ������ � ��������� ����������� ������ ���������� ������� �� ������������ � ������������� ����� ����� ������������ �� �� "����������" ��������� ����� ������� ������������� � ��������� ����������� ����� ����������� (��������� � �������������, �������� ����������� ��������� ���������� � �.�.) � ���������� � ���������������� ���������� ������ ���������� ��� �������.

��� ������������ ������� � ���������� ������� ���������� ��������� ������������ ���� "�� ��������������� �������", "�� ������������� �����", «���������� ����� ������������ ����» � �.�. ��� �������� ��������� ����� ����, ��� ���������� ���, ��� � ��� �������� ����������� �� ����� ����� ��� �������� � ���������� ���� � ��������� ������.

� ����������� ��������� ������: � ����� �� �������� ��������� �� ���������, ���� ������ �� �������� �� ���������, � �� "����������" �����? ���� � ���, ��� �. 4.4 ��������� � ������� ������� �������� �������� � ���������� � ������� ����� ������ �� ���������� ���������� ���������, ���. ������ ������ 12.10.2011 N 373-�, ���������, ��� �������� �������� � �������� �������� �� ������������ ������������ ���������� �� ��������� ����������� ��������� ����������, � ������� � ������������ ������� ������ ���� ������� ���������� ������ � ����, �� ������� �� ��������. � ��� �� ��������� ����� ��������� ����������� ��������� ��������� �����.

��������� ������ �������, ��� �� �������� ������������ ����������� ����� ������� ��������� N 373-� �� ���������������� (��. �. ���������, "������������" ������ �� ������ �������� ����������: ��������� � �������� ������. "����������� � �����", N 5, ��� 2012 �.). �� ������ ������, �� ������ ����� � ����� ��������� ��������� � ������ ����������� ����, ������� ��������� ����������� ��� ����������, �������, ��� ������ ������� ����������� ����������� ����� �� «����������» ����� ���������.

� �. 4.4 ��������� �� 12.10.2011 N 373-� ����� ���������� ��������� � ���, ��� ������ �������� ����� ��� ����� ���������� ��� ������� ������� ��������� ����������� ����� ������������� �� ����� ���������� ��� ����� ����� �������� �����.

������� ����� �������� � � ���, ����� ������� ��� ����������� �������� �������� ����� ������� ������� ����������������� �������� �������, ���������� �������. ����������� ���� �� �������� ���������� ���� ���� ��������� � �����, ��������, ����� ������������. ��, ��������, ��� ����������� ����� ���� ����� ������� ����� � ���������� ���������� �� ���������� ����� ���������. ���� ����� ����� �������� ������������, ����� ���������� ��������. ��� ��. 137 �� �� �������������, ��� ������������ ����� ���������� ������������� �� ���������� ����� ��������� ��� ��������� ������������������ � ������������ �� ������������� ������, ��������� � ����� �� ��������� �������������. ��� ���� ���� �� ��������� ����������� ����, �������� �� ������������� �����, � �� �� ���. ��������� �������� ������ � ��� ������, ���� ���������� ���� �� ���������� ��������� � ������ ���������. ������� � ������ �� 09.08.2007 � 3044-6-0 ������, ����� �������� ����������� ����� �� ���������� ����� ���������, ���������� �������� ��� ���������� ��������. ������������ ������ ������ ������ (������������) �� ��������� ����� �� ������� ������ ������ �� ��� ��������� �����, �������������� ��� ����������� ������ ��� ��������� �������������. � ����� �������� ������� ���������� ���������, � ��� �����, ����� �� ������� �� ��������������� �������, ��� �� ��������� ������ ��������� �� �������� ����������� �����.

������ 138 �� �� ������������ ������ ��������� �� ��������. ��� ������ ������� ���������� ����� ����� ������ ���� ��������� �� ����� ��������� 20% �� ����� ���������� �����, ������������� ��������� � �������. � ������ ��� ����������, ������������ �� ��������� ���� � ����� �������������� ����������, ����� ������������ ����� ����� ���������� �� 50% �� �����, ������������� � �������.

��������� ����������� �� «����������» ����� ��� ����� �� ����������� ��������������� ������� 7000 ���. ������������ �� ����������. �������� �� ���������� � ������������� ���� ��������� ����� � �� ��������� ����� � �����. � ����������� ��� ����� ������ �� ��������� ����� ������������� �� ���������� ����� ���������. ����������� ����� ��������� ���������� 5000 ���. ��� �������� ���������� ������� �� ���������� ����� �� �������������.

��������� ������ �������� ������ �������� ���:

����� 71 ������ 51

- 7000 ���. - ����������� ��� ����� ����� �� ��������������� �������;

�� ��������� �������������� ����� ��� �������� �����:

����� 94 ������ 71

- 7000 ���. - �������� ��� ��������� ����������� �����, ����� �� ������� �� ����������� � ������������� ����.

����� 73-2 ������ 94

- 7000 ���. - �������� ������������� ��������� �� ���������� ������ ����������� �� ��������� ������� ������������;

��������� ������������� ��������� ����� ���������� ��������� �� ���������� ����� �� ���� �����, � ����� ����� ������� ����� ������:

����� 20, 26, 44 ������ 70

- 5000 ���. - ��������� ���������� ����� ���������;

����� 70 ������ 68

- 650 ���. (5000 x 13%) - ������� ����� �� ������ �� ���������� �����;

����������� ��������� �����, ������� ����� ���� �������� �� ��������� ��������� ��� ������ �������, �������� 870 ���. (5 000 ���. - 650 ���.) x 20%, ��� 650 ���. - ����.

����� 70 ������ 73-2

- 870 ���. ((5000 - 650) x 20%) - �������� ����� ������������� �� �������������� ����������� ������;

����� 70 ������ 50, 51

- 3480 ���. (5000 - 650 - 870) - ��������� ���������� ����� ��������� � ������ ���� ���������.

��������� ����� ������������� �� ������� ��������� �����.

���� �������� ���������� ���������, ��� �������� ���� ��� ������� ����������������� ��������� �� ��������� ��������, ����������� ������ ����� �� ���������� ��������� ����� ��������������� ������. ����� ����� ���� �������� � ��������� ������ ����� ���. ��� ����� ������������ ����������� ������ ���������� ��� � ���������� �������� ���������� ������������ ������. ������������ ����� ����� ������������ � ���������� ��� �� ��������� �������������� ������, ������� �������� ����� �� ��������� ��������� �� �������. ���� ������������� �� ����������� ������� ��� �� ��������� �����, � �������� ������������� �� ����������, �������������, �� ������ ��������� �����������, ���������� � ���������� �����, ���������� � �������� ������� ������������� ������������ ������������� (��. 210 �� ��). ��� ����������� ������������� ���������� ������ ���� ��������� ����� �� ���� ������ ������������ ���������� ����� �� ������ ���������� ���.

��������. ����, � ������� ������������� ����� ���������, ����� ���������� ��������� ��������, ��������, �� ������ �������� ����� ��������. ������� ������������ � ���, ����� ������������� ����������� ������ ������� � ����� �������� �� ������������ � ������������� ����� � ��� ����� ���������� ������ �� �������.

���������������� ��������� �� ��� ������ ���������� ��������� ���� ������������ ����������� �������� �������� �� ����������� ��������������� �������. ��� �������� ����������� ���������� �����, � ����� ��� ������ ���������� ����������� ���� ��������� ������ ��������� �������� 500 ���.

�� ����������� �� ������������ �������� �������� ��������� ����� � ������ � ������� �������� ���������� ������ ��������. ����� ���������� �������� ������� �� ���� ���������, ������ �������� ������� � ���� �������� ������������ ������ ���������� � �������� �� ����� ����� ���������, ���������� � ������������� ����� �����.

�������� ��. 167 ��������� ������� �� ��� ����������� ��������� � ��������� ������������ ��� ������������� ���������� ��������, ��������� �� ��������� �������������. �������� ����� �������� �������� ��������, ������ ������ ������� ������ ���� ����������� � ���������� ��� ������ ������������ (���. 5 �. 1 ��. 168 �� ��, �. 11 ��������� N 749). ������� � ������� ���������� ��������, ��������� �� ���������� ��������������, ������������ ������������ ��������� ��� ��������� ����������� ����� (�. 2 ��. 168 �� ��, �. �. 11, 24 ��������� � 749). � ��������������� �������� ������������ ������ ���������� ��������� ������� � ���� �������� �����.

������� �� ������ �������� ����� � ����� �������������� ����� �������� ��� ����������� ������� ���������. � ������ ������ ��������� ������� ���������� �� ���� ����������� ���������� ������ (�. �. 11, 16 ��������� �� �������������� ����� "������� �����������" ��� 10/ 99, ������������� �������� ������� ������ �� 06.05.1999 N 33�).

� ����� ��������������� ������� ������� �� ������ ����� ����� �� ������ �������� ������� ����������� � ������� ������ ��������, ��������� � ������������� � (���) ����������� (��. 25 �. 1 ��. 264 �� ��). � ������ ������ �� ������� �������� �� ���� ����������� ������������� ����������� ���������� ������ ��������� (��. 5 �. 7 ��. 272, �. 3 ��. 273 �� ��). ����������� ��������, ��������� � ����������� ���������� �������� ������������, �� �������� �������� ��������������� �� ���� (�. 3 ��. 217 �� ��).

� ���������, ���� �������� ���������� ������, ��������� ��� ���� ������� ����� �������� ����������� ������ ���������� �����, �� �� ������ ������������ ������� �� ����� ���������� �����, � ������� ����� ������� ���� � ����� ���������� ������ �������� (������ ������� ������ �� 10.02.2010 N 03-03-06/1/59, �� 18.01.2010 N 03-03- 07/2). ��� ������������� �������� �� ����� ������������ ���� ������������ ��������� (������ ������� ������ �� 04.07.2011 N 03-03-07/24, �� 01.07.2010 N 03-03-07/23).

����� �������, ���� ��������� ��������� � ������������, �� ������������ ��� ������ �� ����� ���������. ������� ���������������� ���� �������� ����� ���������, ������������ ������������� �� ���������� ����� �� �������� ����������.

���� �� ��������� ��������� �������� ������ �� ������������� ����� � �������� �� ������� �����-�� ���������, �� ����� ����� �������� ��� ���� ������������� ��������� �����. ������� �� ����� ������������ ��������� ��� �������� � ������������ ������, ���������� � ��. ������� ������� �� ������������ ��� ���� �� «����������» ����� ���, �� � ����������� �� �������� ���������� ����� ��������� ��������.

�������� ��������� �������� ������ �������� ������� ����������� ����� (������� ��� �����������) ��������� ��������� �������� � ����������� ���������� ������. ���� � ���, ��� ������� ��������������� ����� ���������� ������ (����� N ��-1), ������������ �������������� ����������� �� 01.08.2001 N 55, �� �������� ���������� ��� ��������� ����������� ��������. ����� ���������� ��������������� ���� ���� ������������ � ���� ���������� ��. 9 ������������ ������ �� 21.11.1996 N 129-�� "� ������������� �����" � ��. 252 �� ��, ������ ������ � ������ �� 08.07.2011 N 03-03-06/1/414 � ��������� ����� N ��-1 "��������� �����" �������� ������ � ���, ��� ����������� ������ ����� ��������� ��������������� ����� ��������������� ����������� (��������, �������). ��� ���� ������� ������� ������������ ��������� ��������������� ����� ����� �� ���������������. ������������� ��������� ����� ���� ������������� ��������� � �������� ���������� � ������� ��������.

� 01.01.2013 �� �������� ������������ ������ �� 06.12.2011 N 402-�� "� ������������� �����" ���������� ����� ������������ ��������� ��������������� ����� ��������� ������� ���������� �� �������� ������������. �����, ����� � ��������� ����������� ��� ������������ ���������, ������������� � �. 2 ��. 9 ������������ ������ �� 06.12.2011 N 402-��, � ����� ���������� ���� ���������� ����������� ���������� �����������, ��������, � �������� ���������� � ������� ��������.

������ � ��� � ���� �����, �������������� ����� 2013 �. ������ ������ ��������, ��� ������������� � ���������� ���������� ���������� ����� ����������, ������������ � �������� ��������� ������� ����������, ������������� ��������������� �������� �� ��������� ������ ����������� ������� � � ������������ � ���� (������ ������� ������ �� 28.02.2013 N 03-03-06/1/5971, �� 6 ����� 2013 �. N 03-03-06/1/6700, ���������� ������� �� �� 4 ������� 2012 �. N ��-10/2012 � ��. ). � ���������, ������ ������ �������� ��������� � �������� ���������, ��������� �� ����� ����� � ��.

��������, ��� � �. 4 ��. 9 ������������ ������ �� 06.12.2011 N 402-�� �����������, ��� ����� ��������� ������� ����������, ����������� ��� ���������� ������ ������������� ����� �������������� ��������, ������ ���� ���������� ������������� ����� �������������� ��������. ���� ������������ ����������� �������� ����� ����� � �������� ����������, ����������� � �����������, �� ����� ����� �������� ���������� �, ��������������, ����� �������� ��������� ������� ����������, �������������� ���� ������������� �����.