Рейтинг: 4.9/5.0 (1650 проголосовавших)

Рейтинг: 4.9/5.0 (1650 проголосовавших)Категория: Бланки/Образцы

Причинами списания ОС могут быть:

Рассмотрим необходимые действия для осуществления процедуры списания ОС, которые содержатся в пп. 75–86 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

Методические указания не обозначают необходимость приказа. Они требуют создать единственный документ — акт о списании, который утверждается всеми участниками процесса: комиссией и руководителем. Однако, например, унифицированная форма акта о списании ОС-4 предусматривает указание основания для его составления. Кроме того, приказ может быть затребован налоговыми органами для подтверждения расходов на списание ОС. Минфин также поддерживает оформление приказа в своем письме от 09.07.2009 № 03-03-06/1/454. Скачать образец приказа можно на нашем сайте

Предусмотрены типовые формы актов:

Эти документы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7, однако они не являются обязательными. Организация может использовать первичные документы, разработанные самостоятельно при соблюдении требований их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Акт должен быть одобрен руководителем.

Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

Бухгалтерский учет списания ОСОстаточная стоимость ОС формируется в бухучете на отдельном субсчете записями:

Далее в зависимости от основания выбытия остаточная стоимость списывается записями:

Выбытие ОС важно правильно оформить документально. В том числе стоит уделить внимание составлению приказа руководителя на списание ОС, который является основанием для оформления акта. Также приказ может потребоваться для подтверждения соответствующих расходов, связанных с процедурой списания объекта.

Вот посмотрите в прошлом году у меня был такой приказ.

О реализации и снятии с баланса предприятия

автотранспортного средства

В связи с реализацией автомобиля.

1. Реализовать автомобиль. кузов (кабина) №. модель, № двигателя. идентификационный номер (VIN). по цене. рублей 00 копеек.

2. Юрисконсульту. подготовить договор купли-продажи указанного автомобиля между. и.

3. Главному бухгалтеру. снять с баланса предприятия.

4. Водителю. снять автомобиль с учета в ГИБДД УВД г. Тольятти.

5. Довести настоящий приказ до всех заинтересованных лиц.

с приказом ознакомлены:

____________/________/

"___" ____________2008

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У нас такие приказы делаются таким образом

ПРИКАЗЫВАЮ:

1. Главному механику снять с учета в органах ГИБДД по месту нахождения "огранизация" следующее транспортное средство:

. и перечисляем все его характеристики

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Секретарь-референт».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Уважаемые коллеги прошу подсказать по одному наверное не особо сложному вопросу. но как то я лично с таким делом не сталкивался. а кадровики просят помочь в составлении документика.

Так вот, какие требования существуют для Приказа юридического лица о продаже транспортного средства?

Т.е. что обычно указывают в таком приказе, что там должно быть по любому, в идеале конечно было бы не плохо если бы поделились образцом такого приказа.

Спасибо всем откликнувшимся.

sid80 12 Янв 2006

sid80 12 Янв 2006

Bhagavan Мы приказ не делали ! у нас тачку продали, на основании решения участников ООО! собрали внеочередное собрание решили т.к. это крупная сделка и требует этого закон! протокол есть договор купли продажи есть! и все более нечего мы не составляли!

Yull 13 Янв 2006

Yull 13 Янв 2006

а кадровики просят помочь в составлении документика.

простите, а зачем это кадровикам? Можем, им предложить пойти по пути составления доверенности.

IgOr_Ju 13 Янв 2006

Кадровики спрашивают потому что они занимаются делопроизводством.

Текст примерно такой

в связи с приобретением новой автомашины ГАЗ-3110

1. (АХО) Произвести продажу автомашины Тойота по остаточной (балансовой, оценочной) стоимости.

2. Контроль за исполнением данного приказа зам. генерального директора.

К стати необходимо посмотреть не требуется ли для принятия такого решения одобрения например совета директоров или еще кого.

Мы такой приказ сделали, нашли покупателя, сделали договор купли-продажи, сняли сами с учета. И все документы (ПТС, договор, и все документы из ГАИ) передали актом покупателю.

Так вот, какие требования существуют для Приказа юридического лица о продаже транспортного средства?

Т.е. что обычно указывают в таком приказе, что там должно быть по любому, в идеале конечно было бы не плохо если бы поделились образцом такого приказа.

Когда моя контора в свое время продавала, никаких приказов мы не писали, ограничились договором купли-продажи и приемопередаточным актом.

А вот когда приобретали, то бухгалтер попросила нарисовать. Могу показать типа образец:

г. Санкт-Петербург 07 февраля 2003 года

В связи с приобретением в собственность ООО "Ромашка" автомобиля ГАЗ 330210 (идентификационный номер (VIN) XTH330210Т1602118)

1. Поставить вышеуказанный автомобиль на баланс.

2. Осуществить постановку вышеуказанного автомобиля на учет в ГИБДД.

3. Назначить А.С.Баранова ответственным за техническую эксплуатацию вышеуказанного автомобиля.

4. Назначить А.С.Баранова ответственным за постановку вышеуказанного автомобиля на учет в ГИБДД.

Контроль за исполнением настоящего приказа оставляю за собой.

Могу и типа образцом доверенности на все случаи жизни поделицца:

г. Санкт-Петербург 01 февраля 2003 года

Д О В Е Р Е Н Н О С Т Ь

Настоящей доверенностью ООО «Ромашка» в лице директора Т.В.Ивановой, действующей на основании Устава, доверяет Сидорову Максиму Юрьевичу (паспорт: серия 40 02 № 730025, выдан 54 о/м Санкт-Петербурга 31.07.2002), проживающему по адресу: Санкт-Петербург, ул. Десантников, 40, кв. 77, совершение от имени ООО «Ромашка» следующих действий:

- заключение договоров купли-продажи с целью приобретения и отчуждения автомототранспортных средств и прицепов к ним;

- совершение всех необходимых действий для регистрации в органах ГИБДД автомототранспортных средств и прицепов к ним, находящихся в собственности ООО «Ромашка» (представление и получение необходимых документов, получение регистрационных знаков, уплата необходимых платежей и т.д.);

- управление автомототранспортных средств и прицепов к ним, находящихся в собственности ООО «Ромашка»;

- осуществление контроля за техническим состоянием автомототранспортных средств и прицепов к ним, находящихся в собственности ООО «Ромашка»;

- совершение всех необходимых действий, связанных с проведением государственного технического осмотра в отношении автомототранспортных средств и прицепов к ним, находящихся в собственности ООО «Ромашка»;

- совершение иных фактических и юридических действий, связанных с владением, пользованием и распоряжением автомототранспортных средств и прицепов к ним, находящихся в собственности ООО «Ромашка».

Настоящая доверенность выдана с правом передоверия.

Срок действия доверенности до 01 февраля 2006 г.

Подпись М.Ю.Сидорова __________________________ удостоверяем.

Главный бухгалтер И.В.Петрова

Сообщение отредактировал Тип: 13 Январь 2006 - 16:46

Приказ на списание основных средств – документ, в котором отображается принятое руководителем решение о списании определенных основных средств, которые по тем или иным причинам вышли из строя.

Как правило, причиной списания основных средств на предприятии является их моральный или физический износ.

Физический износ – изменение некоторых свойств оборудования или же иной техники. Как правило, со временем ремонт оборудования становится экономически невыгодным, т.к. не всегда есть возможность достать те или иные детали для починки или же стоимость их довольна высока.

Моральный износ – напрямую связан со стремительно развивающимся научно-техническим прогрессом. Как правило, новое оборудование быстрее и качественнее выполняет те или иные работы и тем самым превосходит по своим функциональным качествам старую технику.

Решение о списании того или иного основного средства принимает экспертная комиссия, которую приказом названивает руководитель предприятия. Именно члены данной комиссии эксплуатируют оборудование предприятия на пригодность к работе.

Приказ на списание основных средств составляется комиссией и требует их подписей. После этого документ передается на одобрение непосредственному руководителю предприятия, который окончательно принимает решение о списании тех или иных основных средств.

![]() Образец приказа на списание основных средств

Образец приказа на списание основных средств

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыОбразец приказа о продажи автомобиля

ООО “Образец приказа о продажи автомобиля ”

ПРИКАЗ о продажи автомобиля

“___”_________20___г. г. Москва № _________

Приказываю продать автомобиль:

Марка, модель: ВАЗ 2110

Государственный регистрационный знак: С 073 МК 78 RUS

Идентификационный номер (VIN): XTAATTGAJATT01123

Год выпуска: 2000

Кузов (коляска) №: ТТ000314

Cвидетельство о регистрации (техпаспорт): серия СС № 000022

Паспорт транспортного средства: серия АМ №555555 Дата выдачи: 05.05.2000

за 150000 руб. (сто пятьдесят тысяч рублей) до 01.09.2011 г. Назначаю ответственного за продажу начальника отдела сбыта Сбытникова М.Ф. Главному бухгалтеру выделить на рекламную кампанию 3000 руб. (три тысячи рублей) и передать их, в течение трёх рабочих дней, начальнику отдела сбыта Сбытникову М.Ф.

За успешное и своевременное выполнение данного приказа назначаю вознаграждение в размере 15000 руб. (пятнадцать тысяч рублей).

Директор ООО “Образец приказа о продажи автомобиля ” ______ В.А. Заводов

Прошу образец ос-1 и ос-1б при реализации ос. Нужен ли приказ на комиссию при реализации? В системе гбл.бух.есть образец ос-1 при поступлении. Программа 1с сама поставила сумму реализации ос в столбце 8 Стоимость приобретения (договорная стоимость),руб. а покупатель говорит, что это не верно.

ОтветПри реализации основных средств составляются акты приема-передачи по самостоятельно разработанным формам, либо по типовым. Типовые формы акта приема-передачи для продажи одного объекта, кроме зданий и сооружений, – форма № ОС-1. для нескольких однородных объектов, кроме зданий и сооружений, – форма № ОС-1б .

Акты оформляются в двух экземплярах, один из которых передается покупателю.

Продавец, т.е. Ваша организация в акте приема-передачи должна заполнить раздел «Сведения о состоянии объекта основных средств на дату передачи», который включает в себя столбцы с 1 по 8. Следовательно, 8 столбец заполняет Ваша организация (постановлением Госкомстата России от 21.01.2003 № 7 ). Раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Это должен сделать покупатель в своем экземпляре акта.

В актах необходимо сослаться на заключение комиссии. Состав должен утвердить руководитель организации, издав приказ .

При этом, можно не создавать комиссию по выбытию основных средств, а возложить ее функции на комиссию по приему основных средств.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете продажу основных средств

Продажу основных средств оформите типовыми документами или же используйте самостоятельно разработанные формы. В последнем случае главное, чтобы в бланках были все необходимые реквизиты. Какую бы форму вы не использовали – типовую или самостоятельно разработанную, руководитель должен ее утвердить .

Такой порядок следует из частей 3 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Типовые формы актов приема-передачи для продажи основных средств есть разные:*

По общему правилу акты надо составлять на дату, когда право собственности на имущество переходит от продавца к покупателю. Обычно по умолчанию это происходит в день отгрузки, если иное не предусмотрено в договоре поставки. Исключение предусмотрено лишь для зданий или сооружений. Акт о приемке таких объектов составляют на дату передачи объекта. При этом неважно, зарегистрированы права собственности на объект или нет.

Составляют акты на основе технической документации на основное средство, а также данных бухучета. Например, обороты по счету 02 «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации.

Акты оформляйте в двух экземплярах, один из которых передайте покупателю. При этом раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте.* Это должен сделать покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.

В актах укажите:*

– номер и дату составления;

– полное наименование основного средства согласно технической документации;

– название организации-изготовителя;

– место передачи основного средства;

– заводской и присвоенный инвентарный номера основного средства;

– номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

– сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

– сведения о содержании драгоценных металлов, камней;

– другие характеристики основного средства.

Одновременно с составлением указанных актов внесите сведения о выбытии основного средства в инвентарную карточку или в книгу (предназначена для малых предприятий ). Эти документы можно составлять по формам № ОС-6. ОС-6а или ОС-6б. Сведения вносите на основании акта о приеме-передаче.

В актах требуется сослаться на заключение комиссии. Такую комиссию надо создать в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально-ответственные лица и другие сотрудники. Состав должен утвердить руководитель организации, издав приказ .*

Ситуация: можно ли не создавать комиссию по выбытию основных средств, а возложить ее функции на комиссию по приему основных средств

Создание одной комиссии, которая будет контролировать как прием, так и выбытие основных средств, законодательству не противоречит. Более того, реквизиты актов по форме № ОС-1 (ОС-1а. ОС-1б ) подтверждают возможность создания единой комиссии. В частности, комиссия, которая должна дать свое заключение в акте, называется «Комиссия по приему-передаче».

Контролировать выбытие основных средств должна специально созданная комиссия. Она нужна и при приемке основных средств.* Формально это две разные комиссии. Это следует из пунктов 77–81 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. и указаний. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

На практике же функции обеих комиссий будут схожими: и та и другая должны контролировать операции, связанные с движением основных средств. Например, комиссия по приему определяет, соответствует ли поступающее основное средство техническим условиям, можно ли сразу ввести его в эксплуатацию или требуется доработка объекта. Комиссия по выбытию устанавливает причины выбытия основных средств, возможности их дальнейшей эксплуатации. Поэтому для контроля за поступлением и выбытием основных средств можно создать единую комиссию. Ее состав и обязанности должен утвердить руководитель организации.*

2. Статья:Какими документами оформить выбытие основных средств

Продажу и иную передачу основных средств третьим лицам следует оформить актом унифицированной формы:*

Формы и порядок их заполнения утверждены постановлением Госкомстата России от 21.01.2003 № 7. Организация может разработать и собственные формы документов. Они должны содержать обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.*

Акт составляется в момент перехода к принимающей стороне права собственности.

Основанием для составления акта является техническая документация на основное средство, а также данные учета.

Акт оформляется в двух экземплярах, один из которых передается принимающей стороне.

При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняется. Его должен заполнить получатель в своем экземпляре акта.

Оба экземпляра акта должны быть подписаны как передающей, так и принимающей стороной.

В акте, в частности, указываются:

Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально ответственные лица и другие сотрудники. Состав комиссии должен утвердить руководитель организации, издав приказ.*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Владимир ФЕДОРОВИЧ, эксперт «ПБУ»

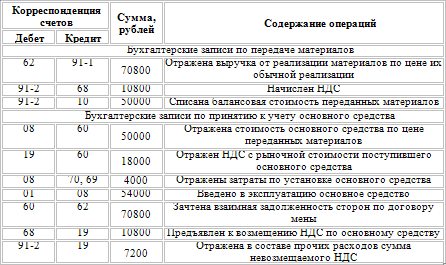

Среди способов выбытия объектов основных средств методологи бухгалтерского учета упомянули и его продажу (п. 30 ПБУ 6/01 «Учет основных средств»). Причем это один из наиболее часто встречающихся способов выбытия. Продажу можно осуществлять как физическим лицам (своим сотрудникам или иным частным лицам), так и сторонним организациям. При совершении такой операции организация:

При выбытии основного средства пункт 29 ПБУ 6/01 требует списания с бухгалтерского учета его стоимости. При выбытии объекта в результате его продажи выручка принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Наличие заключенного договора является условием желательным. При заключении договора с покупателем следует руководствоваться положениями главы 30 ГК РФ, которая и устанавливает основные требования к операциям купли-продажи. Неотъемлемой частью заключаемого договора являются:

Поступления от продажи основных средств организация учитывает в составе операционных доходов (п. 7 ПБУ 9/99 «Доходы организации» от 06.05.99 № 32н), расходы же, связанные с таким выбытием объекта, – в операционных расходах (п. 11 ПБУ 10/99 «Расходы организации»). Такие доходы и расходы отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи (п. 81 Методических указаний по бухгалтерскому учету основных средств; утв. приказом Минфина России от 13.10.03 № 91н). В качестве такового при реализации объекта другим организациям или индивидуальным предпринимателям используется Акт о приеме-передаче объекта основных средств (форма № ОС-1; утв. постановлением Госкомстата России от 21.01.03 № 7).

Для учета выбытия объектов основных средств, в том числе и при продаже, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина России от 31.10.2000 № 94н) предлагается к счету 01 «Основные средства» открывать специальный субсчет «Выбытие основных средств». В дебет этого субсчета переносится первоначальная стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 на счет 91 «Прочие доходы и расходы» субсчет «Прочие расходы».

Пример 1 Организация продает компьютер, первоначальная стоимость которого 23 400 руб. Сумма начисленной амортизации 12 870 руб. Продажная цена 11 500 руб. (без учета НДС) определена сторонами в устном соглашении.

В бухгалтерском учете операция по продаже компьютера сопровождается следующими записями:

Дебет 76 Кредит 91-1

– *)- отражена задолженность за передаваемый компьютер;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– 23 400 руб. - списана первоначальная стоимость компьютера;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– 12 870 руб. - списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– 10 530 руб. (23 400 – 12 870) - списана остаточная стоимость компьютера.

В сальдо прочих доходов и расходов за месяц будет учтена прибыль от реализации компьютера в сумме 970 руб. (11 500 – 10 530).

*) при определении величины задолженности помимо продажной цены необходимо учесть и начисленную сумму НДС, так как продажа объекта основного средства является операцией облагаемой НДС (подп. 1 п. 1 ст. 146 НК РФ). Её величина зависит от того, как был учтен НДС, предъявленный продавцом компьютера (о начислениях налога при различных вариантах учета этого НДС – см. ниже).

Применение организацией различных правил определения первоначальной стоимости основных средств, а также начисления амортизации, установленных законодательством РФ в бухгалтерском и налоговом учетах, приводит к возникновению разницы между величинами остаточной стоимости объекта при его выбытия. Применение норм ПБУ 18/02 «Учет расчетов по налогу на прибыль» обуславливает наличие в этот момент:

Напомним, что вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Налогооблагаемые же временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 и 12 ПБУ 18/02).

Пример 2 Организация продает пассажирский микроавтобус, первоначальная стоимость которого 420 000 руб. При вводе микроавтобуса в эксплуатацию в обоих учетах был установлен срок полезного использования - 70 мес. выбранный по данным Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.02 № 1) и линейный способ начисления амортизации. Амортизация начислялась 49 месяцев.

Так как в налоговом учете при начислении амортизации по микроавтобусу использовался коэффициент 0,5 (п. 9 ст. 259 НК РФ), то на момент его выбытия сумма начисленной амортизации в бухгалтерском учете составляла 294 000 руб. (420 000 руб. 70 мес. х 49 мес.), в налоговом - 147 000 руб. (420 000 руб. 70 мес. х 49 мес. х 0,5). Образовавшаяся вычитаемая временная разница – 147 000 руб. (294 000 – 147 000) привела к возникновению отложенного налогового актива, величина которого - 35 280 руб. ((147 000 руб.) х 24%). Его начисление осуществлялось ежемесячно (одновременно с начислением амортизации) проводкой:

Дебет 09 «Отложенные налоговые активы» Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 720 руб. ((420 000 руб. 70 мес. х 1 мес. (1 – 0,5) х 24%)

При продаже автомобиля отложенный налоговый актив списывается на счет учета прибылей и убытков в сумме, на которую по законодательству РФ о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов (п. 17 ПБУ 18/02). Для этого в бухгалтерском учете производится запись:

Дебет 99 «Прибыли и убытки» Кредит 09

35 280 руб. – списана сумма отложенного налогового актива.

При исчислении налога на прибыль при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от такой операции на остаточную стоимость амортизируемого имущества, определяемую в соответствии с пунктом 1 статьи 257 НК РФ (подп. 1 п. 1 ст. 268 НК РФ).

Для большинства объектов основных средств остаточная стоимость определяется как разница между их первоначальной стоимостью и суммой начисленной амортизации за период их эксплуатации у налогоплательщика. Если же по объекту основных средств, веденному в эксплуатацию до вступления в силу главы 25 «налог на прибыль организации» НК РФ, до 1 января и на 1 января 2002 года была осуществлена переоценка, то его остаточная стоимость определяется как разность между восстановительной стоимостью (первоначальная стоимость с учетом проведенных переоценок) и суммой начисленной амортизации.

Прибыль, получаемая при превышении размера дохода над остаточной стоимостью объекта основных средств, учитывается при исчислении налога впрямую, так как соответствующие суммы непосредственно включаются в доходы и расходы, принимаемые к расчету.

Пример 1 (продолжение) Уточним его исходные данные. Реализация компьютера произошла в сентябре 2006 года, данные первоначальной стоимости и начисленной суммы амортизации в налоговом учете идентичны данным бухгалтерского учета.

В доходы от реализации за 9 месяцев 2006 года будет включена продажная стоимость компьютера - 11 500 руб. в расходах же, уменьшающих сумму доходов от реализации, войдет величина его остаточной стоимости - 10 530 руб. (23 400 – 12 870).

Если же остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от реализации, то разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения по специальному правилу. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ), то есть оставшимся сроком эксплуатации объекта после его реализации.

Пример 2 (продолжение) Уточним его условие. Договорная цена продаваемого микроавтобуса без НДС - 150 000 руб. Транспортное средство реализовано в августе 2006 года.

Величина остаточной стоимости микроавтобуса по данным налогового учета - 273 000 руб. (420 000 – 147 000) превышает продажную его стоимость на 123 000 руб. (273 000 – 150 000).

Величина оставшегося срока полезного использования продаваемого транспортного средства составит 21 мес. (70 – 49), где 70 мес. – установленный срок полезного использования микроавтобуса, 49 мес. – количество месяцев, в течение которых осуществлялось начисление амортизации в налоговом учете. С учетом этого в период с сентября 2006 года по май 2008 года в прочие расходы налогоплательщика будет включаться по 5857,14 руб. (123 000 руб. 21 мес. х 1 мес.).

Поскольку упомянутым пунктом 3 статьи 268 НК РФ предусмотрены особые правила налогового учета убытков от реализации амортизируемого имущества, то организация должна вести отдельный учет сделок по реализации таких объектов. Информация обо всех таких сделках, совершенных в течение отчетного (налогового) периода, отражается по строкам 010-060 приложения № 3 к листу 02 декларации по налогу на прибыль (форма декларации утв. приказом Минфина России от 07.02.06 № 24н).

Разработчики декларации предлагают налогоплательщику отражать в этом приложении информацию обо всех сделках по реализации амортизируемого имущества, как прибыльных, так и убыточных.

По строкам 030 и 040 указываются данные о суммарной выручке и суммарных расходах по всем сделкам с амортизируемым имуществом за отчетный период. Информация же о сумме полученной прибыли и полученного убытка показывается развернуто:

По каждой убыточной сделке организация определяет период списания этого убытка на расходы и величину, которая будет признаваться в расходах ежемесячно в течение периода списания убытка.

При заполнении декларации по налогу на прибыль величина убытка, признаваемая в расходах отчетного (налогового) периода, отражается по строке 100 приложения № 2 к листу 02.

Примера 3 Объединим условия примеров 1 и 2. В течение 9 месяцев 2006 года организация продала два объекта основных средств: компьютер и микроавтобус. Других операций, которые учитываются в особом порядке согласно положениям статей 268, 255.1, 276, 279, 323 и пункта 21 статьи 346.38 НК РФ, у организации в отчетном периоде не было.

При заполнении приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев 2006 года по строке 010 указывается общее количество сделок, связанных с реализацией амортизируемого имущества, совершенных за отчетный период. Таковых у организации 2, из них 1 убыточная. Эта величина отражается по строке 020.

Общая сумма выручки от реализации двух объектов основных средств за 9 месяцев составила 161 500 руб. (11 500 + 150 000). Она заносится по строке 030. Совокупность же величин их остаточной стоимости – 283 530 руб.(10 530 + 273 000) указывается по строке 040 этого приложения. По строке 050 отражается величина прибыли, полученная при реализации компьютера - 970 руб. размер же убытка от продажи микроавтобуса - 123 000 руб. заносится по строке 060.

Фрагмент приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев 2006 года приводится в таблице

Значение, полученное по строке 290 приложения № 3 к листу 02, переносится в строку 050 Расчета налога на прибыль организаций. Согласно алгоритму оно включается в вычитаемые суммы наряду с расходами, уменьшающие сумму доходов от реализации, и внереализационными расходами. Тем самым разработчики декларации осуществляют восстановление убытка, вошедшего опосредованно через суммы доходов и расходов, который в последующие отчетные (налоговые) периоды будет учитываться по специальному правилу.

В нашем случае уже в сентябре налогоплательщик вправе включить в прочие расходы часть убытка, полученного при реализации микроавтобуса, - 5857,14 руб. Эта величина указывается по строке 100 приложения № 2 к листу 02. Напомним, что в этом приложении приводятся данные по расходам, связанным с производством и реализацией, внереализационным расходам, а также убыткам, приравненным к внереализационным расходам.

Особый алгоритм учета убытков, полученных при реализации объектов основных средств, в налогообложении опять же обязывает организации обратиться к положениям ПБУ 18/02.

Пример 2 (окончание) В налоговом учете при реализации микроавтобуса получен убыток 123 000 руб. Налогоплательщику его позволяют учитывать в прочих расходах по 5857,14 руб. ежемесячно в течение 21 месяца, начиная с сентября 2006 года.

В бухгалтерском же учете операция по реализации транспортного средства принесла прибыль – 24 000 руб. (150 000 - (420 000 – 294 000)). И она будет учтена при формировании бухгалтерской прибыли за 9 месяцев 2006 года.

Величина бухгалтерской прибыли не будет учитываться при расчете налоговой базы по налогу на прибыль как в отчетном, так и последующих отчетных периодах. Поэтому её по логике следует признать постоянной разницей. Так как исчисленный с этой величины налог приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде, то его следует отнести к постоянному налоговому активу. Начисление последнего в августе 2006 года в бухгалтерском учете сопровождается записью:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

- 5760 руб. (24 000 руб. х 24%) – начислен постоянный налоговый актив.

На момент реализации микроавтобуса из-за разных величин ежемесячных амортизационных начислений в учетах (6000 руб. и 3000 руб.) в бухгалтерском учете образовалась сумма отложенного налогового актива - 35 280 руб. ((6000 руб./мес. – 3000 руб./мес.) х 24% х 49 мес.). Начиная же с сентября 2006 года, в течение 21 месяца будет осуществляться частичное её погашение за счет сумм убытка, включаемых ежемесячно в прочие расходы в налоговом учете. Поэтому в этих месяцах на величину погашения - 1405,71 руб. (5857,14 руб. х 24%) осуществляется проводка:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

- 1405,71 руб. – частично погашен отложенный налоговый актив.

Последняя такая проводка будет производиьтся в мае 2008 года. В этот момент величина непогашенной суммы отложенного налогового актива составит 5760 руб. (35 280 руб. – 1405,71 руб./мес. х 21 мес.) (разница 0,09 руб. (5760 - (35 280 – 29 519,91)) объясняется округлением 1405,71 руб. (1405,7136 (5857,14 руб. х 24%))). Поэтому её погашение сопровождается записью:

Дебет 99 Кредит 09

5760 руб. – списана сумма отложенного налогового актива.

Последняя сумма равна величине начисленного в августе 2006 года постоянного налогового актива. Поэтому, на наш взгляд, логично было бы вместо начисления постоянного налогового актива (эта операция приводит к увеличению прибыли, величина которой впоследствии при списании остатка отложенного налогового актива будет полностью погашена) осуществить частичное погашение отложенного налогового актива, обойдясь при этом без применения счета 99. Если же последовать этому, то в августе 2006 года в бухгалтерском учете следовало бы осуществить проводку:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

- 5760 руб. (24 000 руб. х 24%) – частично погашен отложенный налоговый актив.

Как было сказано выше, при реализации амортизируемого имущества в налоговом учете при определении финансового результата от этой операции помимо остаточной стоимости объекта учитываются и расходы, связанные с его продажей. Поэтому существует вероятность получения убытка при реализации объекта полностью самортизированного (оставшийся срок полезного использования которого равен нулю). В этом случае величина полученного убытка признается организацией в составе прочих расходов в полной сумме в том месяце, когда произошла операция по реализации объекта.

Пример 4 Организация в сентябре 2006 года реализовала полностью самортизированный станок как в бухгалтерском, так и в налоговом учетах за 5900 руб. в том числе НДС - 900 руб. Расходы, связанные с его демонтажем составили 7458 руб.

В бухгалтерском учете убыток от выбытия станка 2 458 руб. (7458 – (5900 – 900)) учтен в сентябре при осуществлении данной операции.

Так как объект полностью самортзирован, то в налоговом учете сумма убытка 2458 руб. также учитывается в сентябре. В этом случае убыток от операции должен быть учтен налогоплательщиком при заполнении приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев. В значении, вносимом по стоке 100 приложения № 2 к листу 02, учитывается данная сумма убытка.

При продаже основного средства возникает объект обложения НДС. Как было сказано выше, исчисление налога будет зависеть от того, как был учтен предъявленный продавцом объекта НДС.

Если объект, в свое время, приобретался для использования в операциях, облагаемых НДС, то сумма входного налога была приняты к вычету. Поэтому при продаже такого основного средства налоговой базой по НДС признается цена, указанная в договоре.

Обратимся к примеру 1. уточнив его условие.

Вариант 1 Организация осуществляет только операции, облагаемые НДС.

Исходя из продажной цены компьютера - 11 500 руб. организация должна начислить НДС в сумме 2070 руб. (11 500 руб. х 18%). Эта сумма указывается во второй проводке примера 1 (см. *)).

Таким образом, величина задолженности покупателя компьютера составит 13 570 руб. (11 500 + 2070). Её необходимо указать в первой проводке этого примера (*)).

При приобретении объекта для использования в операциях, не подлежащих налогообложению (освобожденных от налогообложения) НДС, предъявленная продавцом объекта сумма налога, как известно, учитывается в его стоимости (подп. 1 п. 2 ст. 170 НК РФ). При реализации имущества, в первоначальную стоимость которого входит сумма уплаченного налога, налоговая база по НДС определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 40 НК РФ, с учетом налога, и остаточной стоимостью (с учетом переоценок) реализуемого объекта (п. 3 ст. 154 НК РФ).

Вариант 2 Организация осуществляет только операции, освобожденные от обложения НДС.

С учетом этого в первоначальной стоимости компьютера при его вводе в эксплуатацию был учтена и сумма НДС, предъявленная его продавцом. Поэтому величина НДС при реализации такого объекта определиться из выражения 147,97 руб. ((11 500 – 10 530). 118% х 18%), где 10 530 руб. – величина остаточной стоимости продаваемого компьютера

В этом случае в первой проводке примера 1 следует указать 11 500 руб. во второй – 147,97 руб.

Прибыль от реализации компьютера – 822,03 руб. (11 500 – 147,97 – 10 530)

Но не исключен случай ведения налогоплательщиком одновременно операций как облагаемых НДС, так и освобожденных от обложения этим налогом. Тогда при приобретении основных средств часть входного НДС учитывается в первоначальной стоимости объекта, оставшаяся же часть налога – принимается к вычету. Указанные части определяются исходя из отношения стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения) НДС, к общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период, в котором приобретается основное средство (п. 4 ст. 170 НК РФ).

Порядок исчисления НДС при продаже такого объекта законодатель в НК РФ не установил. Чиновники пока также не уделили этому вопросу должного внимания.

На наш взгляд, в этом случае исчисление НДС можно осуществлять исходя из каждой такой части. При этом для расчета следует использовать значения тех отношений, которые применялись при распределении входного НДС на части при вводе объекта в эксплуатацию.

Вариант 3 Уточним условие примера. В налоговом периоде, в котором был введен в эксплуатацию компьютер, используемый как для облагаемых НДС операций, так и освобожденных от обложения налогом, отношение стоимости отгруженных товаров, операции по реализации которых подлежат налогообложению НДС, к общей стоимости товаров - 0,585. Аналогичное отношение в части освобожденных от налогообложения операций – 0,415.

При его вводе установлены: линейный способ начисления амортизации и срок полезного использования компьютера - 40 месяцев. Продажа объекта происходит в 22 месяце эксплуатации.

В момент ввода компьютера из суммы НДС, предъявленной его продавцом (4212 руб. (23 400 руб. х 18%)), часть была принята к вычету. Её значение - 2464,02 руб. (4212 руб. х 0,585). Оставшаяся же величина – 1747,98 руб. (4212 руб. х 0,415) вошла в первоначальную стоимость объекта, доведя её до 25 147,98 руб. (23 400 + 1747,98).

Величину остаточной стоимости в момент продажи - 11 316,59 руб. (25 147,98 руб. 40 мес. х (40 мес. – 22 мес.)) следует поделить на составляющие, относящиеся к облагаемым налогам операциям и необлагаемым. Для этого используется вышеприведенные отношения – 0,585 и 0,415. Соответствующие величины - 6620,21 руб. (11 316,59 руб. х 0,585) и 4696,39 руб. (11 316,59 руб. х 0,415).

В этих пропорциях делится и договорная цена 11 500 руб. На облагаемую НДС часть приходится 6727,50 руб. (11 500 руб. х 0,585), на необлагаемую – 4772,50 руб. (11 500 руб. х 0,415).

Первое значение составляющей договорной цены признается величиной налоговой базы в части операций, облагаемых НДС. С учетом этого, начисленная сумма налога – 1210,95 руб. (6727,50 руб. х 18%).

Вторая же величина используется для определения значения НДС в части освобождаемых операций. При определении налога используется расчетный метод, поэтому искомая величина лишь 11,61 руб. ((4772,50 руб. – 4696,39 руб.). 118% х 18%).

Таким образом, при реализации объекта следует начислить НДС в сумме 1222,56 руб. (1210,95 + 11,61).

С учетом этого величины:

Как было сказано выше, вопрос исчисления НДС при продаже объекта, в первоначальную стоимость которого частично вошла сумма входного НДС, законодательством не урегулирован. Понятна и заинтересованность чиновников в сохранении такого положения дел. Ведь большинство налогоплательщиков не будут вдаваться в тонкости расчета, приведенного в варианте 3 примера 1, а исчислят НДС с договорной цены, то есть обратятся к вариант 1 (в нашем случае - это 2070 руб. (11 500 руб. х 18%)). Тем более что платит налог покупатель, налогоплательщик лишь его перечисляет в бюджет. В последствии партнер по бизнесу налогоплательщика возможно и примет к вычету перечисленную сумму НДС, если объект приобретается для осуществления операций, облагаемых НДС. Но и у него даже в этом случае все же часть оборотных средств будет на время изъята.

Однако существует вероятность, что

Тогда уплаченная налогоплательщику сумма налога не принимается к вычету, а включается в первоначальную стоимость объекта. И в бюджете в конечном итоге окажется большая сумма.

Если же налогоплательщик все же склонится к применению алгоритма, представленного в варианте 3 примера 1, то об его использовании можно упомянуть в учетной политике для целей налогообложения. Истолковав неоднозначность норм НК РФ по-своему, налогоплательщик закрепил свое понимание документально. Данное будет дополнительным аргументом поддержки позиции налогоплательщика в случае возникновения трений с налоговыми органами. Так как все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Материал предоставлен журналом "Практический Бухгалтерский Учет"