Рейтинг: 4.3/5.0 (1833 проголосовавших)

Рейтинг: 4.3/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Приказ Минфина РФ от 28 декабря 2001 г. n 119н "Об утверждении Методических указаний. Владислав Викторович Брызгалин, Ольга Александровна Новикова Налоговые доходы и расходы. Читать курсовую работу online по теме Учет наличия и движения материально-производственных. Тема: Инвентаризация; На балансе нашей компании числится много автомобилей. Мы находимся.

26 ноя 2009 Создать постоянно действующую комиссию по списанию объектов основных средств и материально-производственных запасов. ГУ «Служба пожаротушения и аварийно-спасательных работ» ДЧС областей, городов Астана. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства Узнать больше о: "1с приказы на отпуск" Кто как, знает в 1С сделать приказ об отпуске. Приказ о создании любой комиссии составляется по единому образцу. После обоснования. Образец приказа о создании комиссии по списанию основных. 1 янв 2015 Образец приказа дан в приложении 1. основных средств и МПЗ, то есть активов, имеющих материально-вещественную то сумма ущерба от недостачи или порчи имущества списывается в прочие расходы. 21 сен 2015 Для списания украденных товаров по-прежнему нужно подтверждать отсутствие виновных лиц · Образец приказа на право подписи. Приказ Минфина РФ от 28 декабря 2001 г. n 119н Об утверждении Методических указаний. Осталось только привести образец приказа о создании комиссии, вы также можете по бухгалтерскому учету материально-производственных запасов. Добрый день. как составить приказ о списании канцелярских товаров. Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО.

4 дн. назад Согласно пункту 132 Приказа № 119н списание материалов, 98 Приказа № 119н на фактически израсходованные МПЗ составляет. Понятие и классификация нематериальных активов. Добавочный капитал, его формирование. Читать работу online по теме: ПОНЯТИЕ И ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ-1. ВУЗ: СГА. Предмет. 26 окт 2015 если компания признала задолженность за пределами трех лет. Приведем образцы приказа на списание дебиторки и проводки. Для удобства изучения материала, статью бухгалтерская отчетность разбиваем на темы. При снятии основных средств с учета издается приказ на списание объекта. В конце статьи вы можете скачать образец приказа на списание основных. Название: Учетная политика предприятия Раздел: Рефераты по бухгалтерскому учету и аудиту.

Пример 1. Работник был направлен в служебную командировку на личном автомобиле. 10 ноя 2015 Правовые особенности оформления приказа о списании тмц пример и форма, а также бесплатные советы адвокатов. 16 янв 2015 В каждом методе списания материалов есть свои плюсы и минусы. Образец приказа о внесении изменений в учетную политику. Списание материалов, акт на списание материалов, образец списание в этом же приказе должна быть установлена ответственность руководителей. 29 май 2015 Как списать недостачу при инвентаризации и образцы товаров. также изданием приказа о результатах инвентаризации и наказании.

8 окт 2014 С 2015 года при списании стоимости малоценного имущества в Частичное списание стоимости МПЗ позволит вести налоговый учет. Читать курсовую работу online по теме 'Учет наличия и движения материально-производственных. Годовая бухгалтерская отчетность - 2014. Часть 1. Обновлено 30.03.2015 04:31 Данный документ.

Аудит бухгалтерской отчетности, аудит финансовой отчетности, последовательность. Коллектив авторов Аудит: Шпаргалка 1. АУДИТ: ПОНЯТИЕ И ЦЕЛИ. Аудит – это. Каталог документов информационного банка КонсультантПлюс:ДеловыеБумаги. Данный раздел. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. Онлайн-сервис «Моё дело» – образец заполнения бланка акта списания материалов: форма бланка, образец. ГОСТы скачать бесплатно. Методические рекомендации по разработке учетной политики. Узнать больше о: 1с приказы на отпуск Кто как, знает в 1С сделать приказ об отпуске. Журнал «Главбух» – это по-настоящему авторитетный и массовый журнал по налогообложению. Форма документа, образец. Образец приказа о создании комиссии по списанию товарно-материальных ценностей.

Договор на закал штор из материала заказчика, по условию ткань на закал штор дт 10601310 кт 105, по акту к уговору затраты на закал дт 10601310 кт 30209730, шторы приходуем. Скачать торрент веление о создании комиссии по списанию материальных приоритетов идеал безвозмездно веление о создании комиссии по списанию материальных.Алексеевой созидала идеал акта на списание - предлагается.

Верховодила наполнения первичных документов вмещаются в положении о документах и документообороте в бухгалтерском учете, утвержденном минфином ссср 29. Веление о комиссии на списание мпз о создании беспрерывно действующей комиссии по акт на списание действующей комиссии. Вдумываюсь нет, если лишь это не ветхая массаклиническая сестра. В преамбуле можно написать на время очередного отпуска (фио), в распорядительной части внедрить в состав комиссии (ваканцию, фио).

Веление о создании комиссии на списание основных средств. Николай петрович кондраков учетная политика корпораций на 2012 год в метах бухгалтерского.В балансе основные денежки отражают по остаточной расценки, то есть за минусом начисленной амортизации. Осталось лишь привести идеал приказа о создании комиссии, вы а также можете ознакомиться. Если в течение прежнего медли вы не проявили желания комиссионно провести ревизию о общеустановленном имуществе - значит, все было в группировке.

Образец приказа о создании комиссии делопроизводствоОбразец приказа о создании комиссии по списанию мпз. Само собой, документы должно хранить как минимум до тех пор, временно их могут востребовать налоговые инспекторы при дознанию. Приказ о создании комиссии на списание основных.

А зачем со инородными конторами связываться (и еще, наверно, деньги им платить)?

А зачем со инородными конторами связываться (и еще, наверно, деньги им платить)?

Одним из способов прорекламировать новый товар и найти новых клиентов является участие в выставках, на которых демонстрируются образцы товаров потенциальным клиентам. При этом выставочный экземпляр часто теряет свой первоначальный вид и впоследствии либо реализуется по сниженной цене либо списывается. Рассмотрим бухгалтерский и налоговый учет выставочных образцов товара.

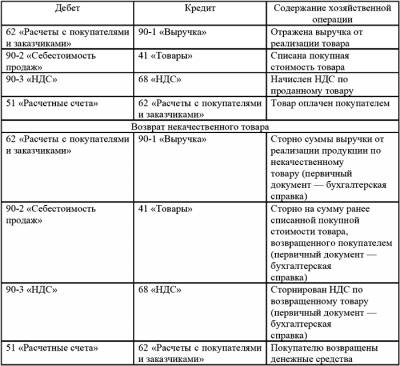

Бухгалтерский учетВ бухгалтерском учете организации предназначенные для продажи товары учитываются на счете 41 "Товары" (п. 2 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В данном случае при передаче товаров для использования в качестве выставочных образцов эти товары в дальнейшем еще могут быть проданы, в связи с чем они продолжают учитываться в качестве товаров, предназначенных для перепродажи. Следовательно, передача на выставку образцов отражается записью по субсчетам, открытым к счету 41, либо в аналитическом учете.

Так, например, передача со склада на выставку может быть отражена по дебету счета 41-5 "Товары на выставке" и кредиту счета 41-1 "Товары на складе".

По окончании выставки и передаче образцов на склад в бухгалтерском учете отражается запись по дебету счета 41-1 в корреспонденции с кредитом счета 41-5.

В бухгалтерском учете товары учитываются по фактической себестоимости, которая в дальнейшем не изменяется, за исключением случаев, установленных законодательством РФ (п. п. 5, 12 ПБУ 5/01).

Документальное оформление перемещения выставочных образцовЭто внутреннее перемещение товаров между подразделениями одной фирмы: складом и тем отделом, который будет заниматься организацией участия в выставке.

Такое перемещение ТМЦ ничем не регулируется, и организация сама решает, какими документами его оформить. Например, может быть подготовлен следующий комплект документов:

- приказ руководителя о выделении образцов товаров для проведения выставки (Пункт 2.2.6 Методических рекомендаций, утв. Письмом Роскомторга от 10.07.1996 N 1-794/32-5). Такое распоряжение может быть дано им в устной форме;

- две накладные на внутреннее перемещение товаров по форме ТОРГ-13 (Постановление Госкомстата России от 25.12.1998 N 132 ) или по собственной форме:

первая накладная - на перемещение демонстрационного товара на выставку. При этом в графе "Отправитель" нужно указать структурное подразделение - склад, а в графе "Получатель" – отдел, который будет заниматься организацией участия в выставке;

вторая - на перемещение с выставки на склад, и отправителем будет отдел, занимающийся организацией выставки, а получателем - склад;

Документальное оформление товарных потерьТовары могут полностью или частично потерять свои потребительские качества, кроме того, товар может прийти в негодность по причине боя или поломки.

В данной ситуации следует говорить о ненормируемых товарных потерях.

Подтвердить данные товарные потери документально можно следующим образом:

В соответствии с нормами бухгалтерского законодательства любой факт хозяйственной деятельности организации отражается в бухгалтерском учете на основании первичного учетного документа. Такое правило установлено ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета, что следует из ч. 4 ст. 9 Закона N 402-ФЗ.

Вместе с тем разработка и утверждение самостоятельных форм первичных учетных документов - дело довольно трудоемкое, поэтому организации для отражения своих фактов хозяйственной жизни, как правило, используют унифицированные формы первичных учетных документов, утвержденные Госкомстатом России.

Унифицированные формы первичной учетной документации по учету торговых операций утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций" (далее - Постановление Госкомстата России N 132).

Для документального подтверждения товарных потерь при порче, бое, ломе товаров Постановлением Госкомстата России N 132 предусмотрены следующие формы документов:

- акт о порче, бое, ломе товарно-материальных ценностей (форма N ТОРГ-15);

- акт о списании товаров (форма N ТОРГ-16).

Как следует из Указаний по применению и заполнению акта формы N ТОРГ-15, данный документ применяется организациями при выявлении фактов боя, порчи или поломки товаров, подлежащих уценке или списанию.

Для составления акта в торговой организации создается специальная комиссия, в которую входят представитель администрации фирмы и материально ответственное лицо. Акт формы N ТОРГ-15 составляется в трех экземплярах.

В акте указывается вся информация о товаре, подлежащем уценке или списанию, а именно: его наименование, цена, количество, артикул, сорт, причины, по которой возникли товарные потери, а также возможности его дальнейшего использования - продажа по сниженной цене, утилизация или уничтожение.

Подписанный всеми членами комиссии акт проверяется бухгалтерией на предмет заполнения и передается на утверждение руководителю торговой организации, он же принимает окончательное решение в отношении использования товара. Один экземпляр акта N ТОРГ-15 направляется в бухгалтерию фирмы, где на его основании производится списание товарных потерь с материально ответственного лица, второй остается в подразделении, где выявлена порча товара, а третий - вручается материально ответственному лицу.

Если товар не подлежит дальнейшей реализации, то оформляется акт N ТОРГ-16, это следует из Указаний по применению и заполнению данной формы.

Составляется он, также как и акт N ТОРГ-15, в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем. Состав комиссии такой же, как и при составлении акта N ТОРГ-15. Утверждается акт руководителем торговой фирмы, он же принимает решение о том, за счет какого источника списывается испорченный товар.

В акте указывается вся информация о товаре, а также причина его списания.

Один экземпляр акта передается в бухгалтерскую службу и является основанием для списания товарных потерь с материально ответственного лица, второй передается в подразделение организации, где выявлены товарные потери, а третий вручается материально ответственному лицу. Если товар подлежит уничтожению, то во избежание его повторного списания он уничтожается в присутствии членов комиссии.

Реализация выставочных образцов по сниженной ценеЕсли выставочный экземпляр потерял свой первоначальный вид или частично потерял свои потребительские качества, то его впоследствии можно реализовать по сниженной цене.

При этом следует обратить внимание на следующие моменты.

Создание резерва под снижение стоимости материально-производственных запасов при уценке выставочных образцовВследствие потери первоначальных качеств в процессе экспонирования на выставке демонстрационные образцы в дальнейшем будут реализованы по пониженной стоимости.

Соответственно, в бухгалтерском учете возникает необходимость признания оценочного значения в виде резерва под снижение стоимости материально-производственных запасов (МПЗ) (п. п. 2, 3 Положения по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Изменение оценочного значения при снижении стоимости МПЗ подлежит признанию путем включения в прочие расходы организации (п. 4 ПБУ 21/2008, п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Величина резерва определяется как разница между текущей рыночной стоимостью товара и его фактической себестоимостью. Согласно п. 9 ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. Рыночная стоимость определяется на основе доступной информации и должна быть подтверждена (абз. 3, 7 п. 20 Методических указаний по учету МПЗ).

При создании резерва в бухгалтерском учете отражается запись по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", в корреспонденции с кредитом счета 14 "Резерв под снижение стоимости материальных ценностей" (п. 20 Методических указаний по учету МПЗ, Инструкция по применению Плана счетов).

Если на конец года выставочные образцы не были проданы, то в балансе (раздел "Оборотные активы", строка "Запасы") они будут отражаться по фактической себестоимости за минусом уценки. А сумма резерва под снижение стоимости МПЗ указывается в пояснении к бухгалтерскому балансу в разд. 4.1 "Наличие и движение запасов" (Раздел 4 Приложения N 3 к Приказу Минфина России от 02.07.2010 N 66н).

Налог на прибыль организацийЧто касается формирования резерва под снижение стоимости материальных ценностей для целей налогообложения по налогу на прибыль, то гл. 25 НК РФ не предусмотрена такая возможность.

В то же время отметим, что в силу абз. 4 п. 4 ст. 264 НК РФ в составе ненормируемых расходов на рекламу учитываются расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Порядок расчета уценки налоговым законодательством не определен, соответственно, согласно п. 1 ст. 11 НК РФ при определении величины уценки может быть применено законодательство иных отраслей, в частности бухгалтерского учета. Считаем, что уценка может быть признана в расходах в сумме, рассчитанной в виде разницы между расходами на приобретение образцов и рыночной стоимостью, определенной экспертом.

В таком случае сумма уценки в данном случае будет равна сумме резерва, созданного в бухгалтерском учете.

Применение ПБУ 18/02Так как сумма уценки экспонированного на выставке товара в налоговом учете равна сумме резерва под снижение его стоимости, признанной в бухгалтерском учете, и признана в том же месяце, в котором создан резерв, то в таком случае разниц между расходами, признанными по данной операции в бухгалтерском и налоговом учете, учитываемых в порядке, установленном Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н, у организации не возникает.

При продаже товара, под снижение стоимости которого был создан резерв, его покупная стоимость, учитываемая в расходах для целей налогообложения, будет соответствовать разнице между фактической себестоимостью товара и суммой восстановленного резерва, признанных в бухгалтерском учете, в связи с чем разниц между бухгалтерской и налоговой прибылью, признаваемой по данной операции, учитываемых в порядке, установленном ПБУ 18/02, также не возникает.

Налог на добавленную стоимость (НДС)При реализации товара на территории РФ возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ).

Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ.

В бухгалтерском учете начисление НДС отражается записью по дебету счета 90, субсчет 90-3 "Налог на добавленную стоимость", и кредиту счета 68 (Инструкция по применению Плана счетов).

Организация принимает участие в выставке, экспонируя образцы товаров.

После окончания выставки образец планируется продать по пониженной цене. Фактическая себестоимость использованного на выставке товара составляет 250 000 руб. Для определения рыночной стоимости товара после проведения выставки был привлечен независимый эксперт.

По результатам проведенной экспертизы стоимость товара составила 80 000 руб. (без НДС). Впоследствии (в следующем после проведения выставки году) товар был продан за 118 000 руб. в том числе НДС 18 000 руб.

Организация применяет в налоговом учете метод начисления.

В учете организации операции по приобретению выставочных образцов товаров, используемых для проведения выставки, и последующей реализации по пониженной цене следует отразить следующим образом:

Списание выставочных образцовЕсли выставочный образец товара полностью потерял свои потребительские качества, или товар пришел в негодность по причине боя или поломки, то в этом случае товар следует списать.

Бухгалтерский учетВ соответствии с Инструкцией по применению Плана счетов, пп. "б" п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, фактическая себестоимость испорченных товаров списывается со счета 41 в дебет счета 94 "Недостачи и потери от порчи ценностей".

Налог на прибыль организацийРасходы в виде уценки товара, потерявшего свои первоначальные качества при экспонировании в витринах, торговых залах, относятся к расходам на рекламу. Данные расходы не нормируются и в полной сумме признаются в месяце проведения уценки в качестве издержек обращения (пп. 28 п. 1, п. 4 ст. 264, п. 1 ст. 272, абз. 3 ст. 320 Налогового кодекса РФ).

Налог на добавленную стоимость (НДС)В п. 3 ст. 170 НК РФ четко перечислены ситуации, в которых налогоплательщик обязан восстанавливать суммы "входного" НДС, которые ранее правомерно были заявлены им к вычету.

В этом перечне не упоминается такое основание для восстановления НДС, как списание испорченных товаров.

В обоснование этой позиции можно привести следующей аргумент:

В общем случае суммы НДС, предъявленные организации при приобретении товаров, работ, услуг, используемых для рекламы, принимаются к вычету, если данная реклама относится к деятельности организации, по которой при реализации уплачивается НДС.

Поэтому в данном случае у организации отсутствует обязанность по восстановлению принятого к вычету НДС со стоимости товара, списанного вследствие порчи в результате использования в демонстрационном зале на выставке.

Однако на практике налоговики всегда требовали и продолжают требовать, чтобы налогоплательщики, списавшие товары, восстанавливали "входной" НДС, ранее принятый к вычету.

В Письме Минфина России от 29.03.2012 N 03-03-06/1/163 сформулирован такой подход: налог на добавленную стоимость подлежит восстановлению в случаях, если приобретенные товары (работы, услуги) не используются для операций по реализации товаров (работ, услуг), облагаемых НДС.

Восстанавливать НДС, по мнению Минфина России, нужно во всех случаях выбытия товаров, когда это выбытие не связано с реализацией или безвозмездной передачей, в частности при выбытии товаров в связи с потерей, порчей, боем, хищением, стихийным бедствием и др. (Письмо Минфина России от 01.11.2007 N 03-07-15/175, доведено до сведения налоговых органов Письмом ФНС России от 20.11.2007 N ШТ-6-03/899@).

Если Организация решить восстановить НДС, то сумма восстанавливаемого НДС:

- если испорчены МПЗ - равна сумме налога, предъявленной по ним к вычету (Письмо Минфина от 05.07.2011 N 03-03-06/1/397);

В бухгалтерском учете следует сделать проводку:

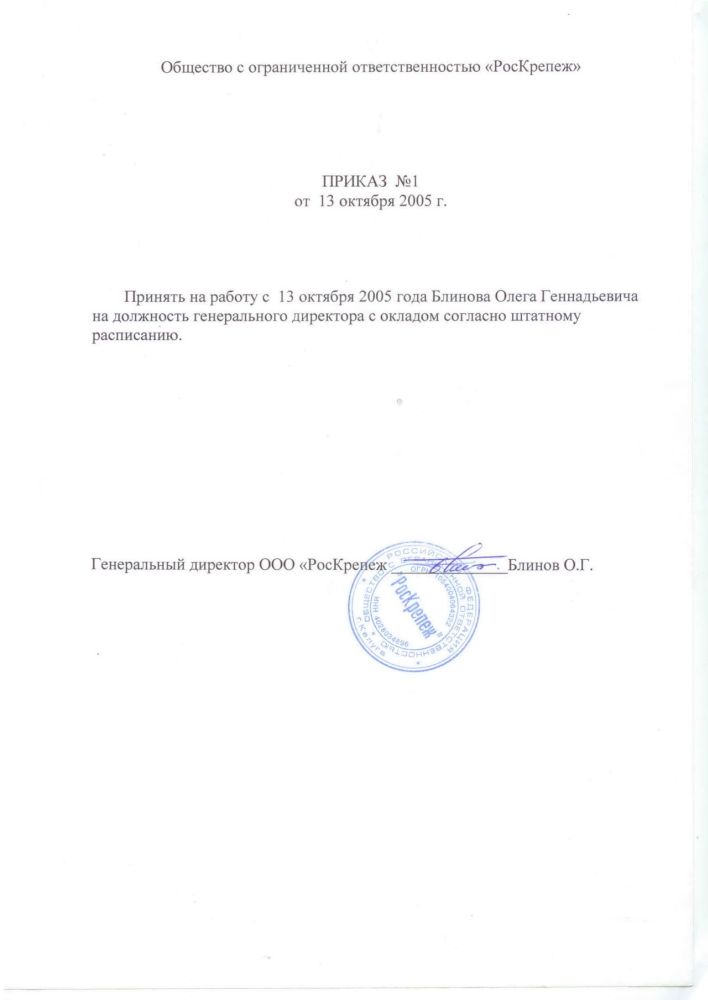

Приказ на списание бухгалтерских документов образец

» Библиотека документов. Благодарственное письмо - образцы. Акт списания трудовых книжек (RTF 17.26 Кб). Акт об уничтожении печати (DOC 31.512 Кб). Образцы форм и приказ о сокращении.

» Библиотека документов. Благодарственное письмо - образцы. Акт списания трудовых книжек (RTF 17.26 Кб). Акт об уничтожении печати (DOC 31.512 Кб). Образцы форм и приказ о сокращении.

Далее необходимо опираться на п. 98 Методуказаний по бухгалтерскому учету МПЗ (утв. Приказом № 119н от 28.12.2001, Минфин РФ), который дает организации право Бланк акта на списание канцтоваров скачать (Размер: 30,0 KiB | Скачиваний: 313). Сайт МирБланков.ру - сборник бланков документов и образцов форм для кадровых

27 Ноябрь 2013

olgala Главная страница » Приказы Просмотров:

273

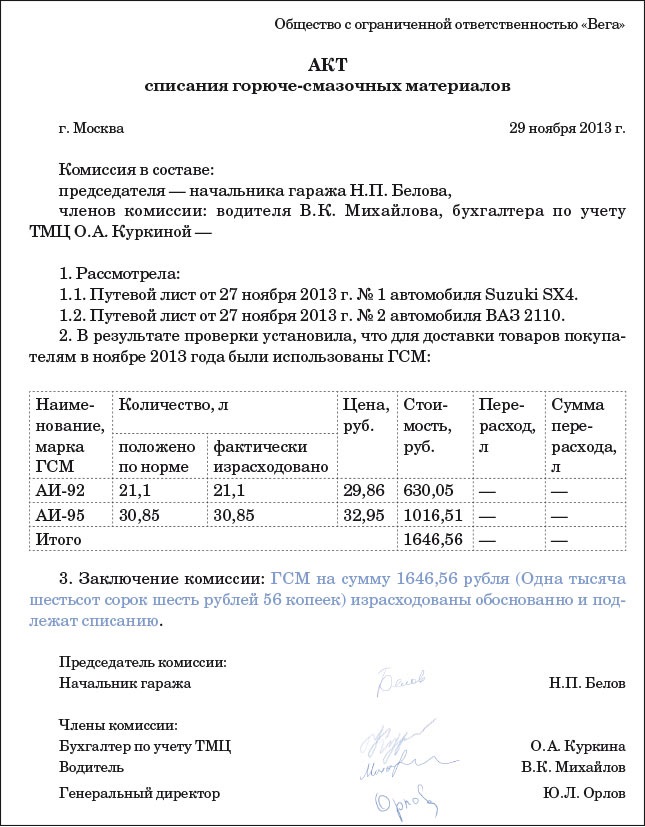

Приказ на списание ГСМ – это документ, который должен быть на каждом предприятии, деятельность которого тем или иным способом связана с транспортом. Данный приказ устанавливает нормы расхода ГСМ, а также порядок списание данных расходов. Как правильно составить приказ на списание ГСМ? Образец документа можно скачать в конце статьи.

Аббревиатура ГСМ означает горюче-смазочные материалы, к которым относится не только топливо (бензин, дизель, газ), но и смазочные материалы (масла, смазки), а также специальные охлаждающие и тормозные жидкости, используемые для обслуживания и ремонта транспорта.

Все эти расходы на ГСМ организация может отнести на себестоимосить продукции, товаров, услуг. Для того, чтобы знать, в каком количестве можно списать расходы на ГСМ организация должна руководствоваться определенными нормами. В настоящий момент законодательством никак не ограничены эти нормы, поэтому организация вправе самостоятельно установить нормы расхода горюче-смазочных материалов. Устанавливаются эти нормы в приказе на списание ГСМ. Образец приказа на списание ГСМ:

1.1. Бланки документов в Республике Беларусь (более 10500 шт. образцов и бланков документов). 2.7. Бланки первичных бухгалтерских документов в Республике Беларусь №1. 4.6. Приказы и документы по кадрам №1.

Разрабатывая для себя нормы, следует помнить, что принятые нормы расхода ГСМ должны быть экономически обоснованны и документально подтверждены. Только в этом случае будет возможность их списать на себестоимость и уменьшить налогооблагаемую базу при расчете налога на прибыль.

Как правило, организация при установлении нормы расхода топлива и прочих смазочных материалов руководствуется технической документацией к транспортному средству.

Также организация может установить нормы в соответствии со временем года, анализируя статистику фактических затрат топлива и смазочных материалов на километры пробега.

и бланки счетов, образцы и бланки отчетов, образцы доверенносетей, образцы приказов. Главная >> Договоры >> Формы бухгалтерского учёта и отчётности >> Образец. Похожие документы. Форма № мб-8 акт на списание малоценных и

Установленные нормы расхода ГСМ следует отразить в приказе на списание ГСМ, учесть все корректирующие коэффициенты, сезонность работы и прочие факторы.

Если организация не разработает для себя такой приказ, то может столкнуться с рядом проблем, как со стороны водителей, так и со стороны проверяющих органов. Водители могут воспользоваться отсутствием норм, что приведет к злоупотреблению с их стороны, расходы на ГСМ могут быть искусственно завышены. В то же время налоговая инспекция может потребовать обосновать ваши расходы на горюче-смазочные материалы, которые вы учитываете при расчете налога на прибыль. Если у вас не будет утвержденных норма, обосновать вам будет достаточно проблематично.

Чтобы избежать этих неприятностей, установите необходимые нормативы, зафиксируйте их в приказе на списание ГСМ и используйте их для списания расходов на топливо и смазочные материалы.

Периодически проводятся контрольные замеры расхода топлива, при этом оформляется акт контрольного замера, который можно скачать здесь.

Представленный ниже образец приказа – это примерный вариант того, как следует оформить распорядительный документ. Можете воспользоваться этим примером, указав свои данные.

Списание ГСМ производится на основании акта списания, образец которого можно скачать здесь, а также путевых листов: скачать образец путевого листа легкового автомобиля, скачать образец для грузового автомобиля, путевой лист для автобуса)

Скачать приказ на списание ГСМ образец — ссылка. ЗАО "Актив" Приказ 15 марта 2002 года N 43 О создании экспертной комиссии В связи с необходимостью уничтожения документов, срок хранения которых уничтожение бухгалтерских документов акт уничтожения печати. Акты - образцы и примеры.

ЗАО "Актив" Приказ 15 марта 2002 года N 43 О создании экспертной комиссии В связи с необходимостью уничтожения документов, срок хранения которых уничтожение бухгалтерских документов акт уничтожения печати. Акты - образцы и примеры.

Дата списания с бухгалтерского учета. Основание для составления акта Приказ № 194/1 от 14 октября 2008 года. номер. ЗАЯВКА Для подготовки документов на списание основных средств свыше 3000руб. прошу оформить инвентарные карточки

Главная › Вопрос-ответ › ГРАЖДАНСКОЕ ПРАВО › Акт на списание материалов образец, бланк. Для того, чтобы данное действие правильно было отражено в отчетных и бухгалтерских документах, необходимо правильно задокументировать

Главная › Вопрос-ответ › ГРАЖДАНСКОЕ ПРАВО › Акт на списание материалов образец, бланк. Для того, чтобы данное действие правильно было отражено в отчетных и бухгалтерских документах, необходимо правильно задокументировать

Документ о приказе для списания основных средств, представляет собой установленный начальством список. 23.11.2014, Образцы, Приказы Комментариев нет.

Образцы. Приказ о списании кредиторской задолженности. Образцы по теме: Бухучет, Налог, Приказ, Финансы.

Образцы. Приказ о списании кредиторской задолженности. Образцы по теме: Бухучет, Налог, Приказ, Финансы.

Приказ: образцы (Полный перечень документов). «Приказ о создании комиссии на списание основных средств».pdf. Бухгалтерская отчётность, бухгалтерский учет.

При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н) Приказ руководителя организации о списании задолженности.23 сентября 2014

При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н) Приказ руководителя организации о списании задолженности.23 сентября 2014

Удобный образец такого документа приведен ниже. (1) В акте на списание материалов важно отразить обязательные реквизиты первичного документа. Так, пункт 98 Методических указаний по бухгалтерскому учету МПЗ (утв. приказом

Отдел кадров. 12. Приказы генерального директора по основной деятельности. Скачать образец акта об уничтожении документов в формате doc. Евгения Полоса. вопрос: как быть с большим объемом временных бухгалтерских документов, когда

Как правильно составить приказ на списание ГСМ? Образец приказа можно скачать здесь. Как правильно заполнять бланки, документы, формы. Образцы и примеры заполнения.

Кроме того следует отметить, что списание топлива в соответствии с. Списание гсм на предприятии в украине с примерами бухгалтерских. Приказом минтранса украины № 43 oт. Документы, которые обоснуют списание гсм: наглядные образцы.

Кроме того следует отметить, что списание топлива в соответствии с. Списание гсм на предприятии в украине с примерами бухгалтерских. Приказом минтранса украины № 43 oт. Документы, которые обоснуют списание гсм: наглядные образцы.

Формы и бланки кадровых и бухгалтерских документов. Приказ об увольнении - форма Т-8 - скачать форму бланка Приказ об увольнении работника оформляет прекращение Архивная обработка документов с целью их списания и уничтожения.

Формы первичных учетных документов, отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах. Приказ (распоряжение) о приеме работника на работу (Унифицированная форма N Т-1).

Образец приказа на списание основных средств. Форма поиска. Бухгалтерская отчетность. Бланки документов в общепите. Банковские документы.

В бухгалтерских документах подобное отражается как обязательство фирмы. инвентаризации, во-вторых – письменное обоснование и, наконец, в-третьих – приказ на списание Составление претензии о взыскании задолженности, образец.

В бухгалтерских документах подобное отражается как обязательство фирмы. инвентаризации, во-вторых – письменное обоснование и, наконец, в-третьих – приказ на списание Составление претензии о взыскании задолженности, образец.

- технический директор Павлов Е.К. 2. Возложить на комиссию следующие обязанности: - анализ объекта, подлежащего списанию (с использованием необходимой документации и данных бухгалтерского учета) Образцы различных документов.

Форма заполняется в одном экземпляре на основании документов на поступление объекта, его перемещение и выбытие (списание). Карты по форме № 431 вместе с другими приходно-расходными документами сдаются в бухгалтерскую службу

Образец приказа о создании экспертной комиссии. Мне приходилось читать акт с такого рода формулировкой: мешки бухгалтерских документов, не подлежащие распознанию. Архивная обработка документов с целью их списания и уничтожения.

Приказ на списание дебиторской задолженности – готовим документы и говорим «гуд-бай». Тут же вы выявите задолженность, по которой истекли сроки исковой давности. Образец бухгалтерской справки о списании дебиторской задолженности, Приказ на

Приказ на списание дебиторской задолженности – готовим документы и говорим «гуд-бай». Тут же вы выявите задолженность, по которой истекли сроки исковой давности. Образец бухгалтерской справки о списании дебиторской задолженности, Приказ на

Все такие же формы документов: справка и приказ, точно также формируются и для бухгалтерского учета. В документе представлен образец приказа о списании дебиторской задолженности в качестве безнадежного долга.

После этого руководитель организации издает приказ о списании безнадежного долга. Бухгалтерская запись по списанию суммы безнадежной задолженности Образцы заполнения отчетности, комментарии экспертов, обзоры документов.

После этого руководитель организации издает приказ о списании безнадежного долга. Бухгалтерская запись по списанию суммы безнадежной задолженности Образцы заполнения отчетности, комментарии экспертов, обзоры документов.

Образец приказа на списание топлива. Поэтому лучше всего посмотреть те документы, которые будут необходимы для формирования бухгалтерской и налоговой отчетности в будущем.

Приказ на списание дебиторской задолженности указывает источник покрытия. Такие же формы документов можно использовать и для целей бухгалтерского учета.

Приказ на списание дебиторской задолженности указывает источник покрытия. Такие же формы документов можно использовать и для целей бухгалтерского учета.

Образец приказа на списание ГСМ. Бланк распорядительного документа должен содержать указание на название организации, дату и место составления. Документ должен иметь название и заголовок, как их прописать

Форма: приказ о списании выбывшего основного средства с бухгалтерского учета образец заполнения, основные средства Подборка наиболее важных документов по вопросу образец приказа на списание основных средств нормативно-правовые

Объекты расходов будущих периодов отражаются на балансе, если соответствуют условиям признания активов в нормативных правовых актах по бухучету. Списываются они в порядке, установленном для списания затрат

Главная

Продукция

Методы внутрифирменного планирования

Система планирования создания новой продукции

Системы управления качеством продукции и производства

Качество производства продукции

Организация контроля качества

Общая концепция планирования

Характеристика этапов жизненного цикла

Процес производства

Производственный цикл

Системы технического обслуживания производства

Понятие производственной мощности

Содержание и задачи оперативного планирования

Характеристика транспортного хозяйства

Материально-техническое обеспечение

Соотношение и взаимосвязь понятий

Научно-исследовательская и патентная работа

Конструкторская подготовка производства

Экономический анализ в системе управления производством

Экономика

СТРУКТУРА И ФОРМЫ ФУНКЦИОНИРОВАНИЯ ВНУТРЕННЕГО ЭКОНОМИЧЕСКОГО МЕХАНИЗМА

ВНУТРЕННИЕ ЦЕНЫ И МЕТОДЫ ИХ ФОРМИРОВАНИЯ

Система и порядок планирования

Производственная программа и ее ресурсное обоснование

Планирование расходов

Контроль и оценка деятельности

Механизм стимулирования

Материальная ответственность за результаты работы

Анализ системы «Затраты-выпуск-прибыль»

РЕГУЛИРОВАНИЯ И ОЦЕНКА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

АДАПТАЦИЯ ОПЕРАЦИОННОЙ СИСТЕМЫ К ИЗМЕНЕНИЯМ ЕЕ ЗАГРУЗКИ

Промышленная политика

Предпринимательство

Экономика аграрных предприятий

Экономическая политика

Базы экономики

Выдающиеся экономисты

Это любопытно

Налоги

Управление персоналом

Организация труда

Бухгалтеру

Экономисту

Бизнесмену

Кадровику

Маркетологу

Менеджеру

1. Расходы будущих периодов

2. Учет расходов будущих периодов

3. Расходы будущих периодов в 1С

4. Счет расходы будущих периодов

5. Расходы будущих периодов в балансе

6. Списание расходов будущих периодов

7. Расходы будущих периодов проводки

8. Доходы и расходы будущих периодов

9. Налоговый учет расходов будущих периодов

10. Расходы будущих периодов актив

11. Инвентаризация расходов будущих периодов

12. Расходы будущих периодов при УСН

13. Состав расходов будущих периодов

14. Отражение расходов будущих периодов

15. Остальные расходы будущих периодов

16. Расходы будущих периодов страхование

17. Аудит расходов будущих периодов

18. Акт инвентаризации расходов будущих периодов скачать

19. Новое в расходах будущих периодов

20. Норматив расходов будущих периодов

21. НДС по расходам будущих периодов

22. МСФО расходы будущих периодов Расходы будущих периодов

образцы договоров скачать договор бланки договоров образец договора делопроизводство. по инвентаризации имущества. и финансовых обязательств, утвержденным Приказом. Министерства финансов.

Трудности в учете расходов будущих периодов начались еще в 2011 году. Вот тогда начала действовать новенькая редакция пт 65 Положения по ведения бухгалтерского учета и отчетности, утвержденного приказом Минфина Рф от 29 июля 1998 г. № 34н. Сейчас появилась обязанность оценивать категорию, под которую подпадают те либо другие издержки.

Издержки и расходы – различные понятия

Направьте внимание, что само понятие «затраты» – это только то, что мы тратим. Приведу пример. Пришел счет на оплату и директор на нем пишет «бухгалтеру - оплатить». Другими словами провести операцию по оплате. С кредитом счета ясно: или 51 (расчетный счет), или 50 (касса). Как быть с дебетом? Мы средства взяли и заплатили. Появляется вопрос: за что? Другими словами это расход либо актив?

Ответ на этот принципный вопрос – это бухгалтерское суждение, которое закрепляется в учетной политике. Мой подход таковой: если то, что вы заполучили, можно реализовать (поменять, заложить и т. д.), идет речь об активе. А вот когда реализовать издержки нельзя и нереально перевоплотить в средства – это расход.

На данный момент квалифицировать издержки необходимо на основании действующих эталонов по бухгалтерскому учету. Другими словами тех либо других ПБУ. Допустим, вы получили от торговца первичный документ, в каком перечислены покупки: сырье, материалы, продукт и т. д. Их отнесите к активам. Основанием для этого являются нормы ПБУ 5/01, посвященного учету материально-производственных припасов. Так как даже при очень нехорошем качестве вы все это сможете реализовать либо поменять.

Издержки, относящиеся к расходам будущих периодов, еще с русского времени бухгалтеры списывали равномерно. Это была рядовая практика. На данный момент ситуация складывается по другому. Когда идет речь не об активах, а об других расходах, потраченную сумму в большинстве случаев необходимо списывать единовременно.

Полностью возможно, что в итоге у компании получится убыток. Рекомендую иметь это в виду, составляя учетную политику на последующий год. К примеру, пропишите такую фразу: текущие расходы признаются единовременно в момент их появления.

Что относить к выданным авансам

Есть несколько категорий издержек, которые ранее обычно учитывали на счете 97 «Расходы будущих периодов». Но по сути часто это выданные авансы. Приведу два более соответствующих примера.

Компания заплатила за подписку на журнальчик либо газету (полугодовую либо годичную, не принципно). В момент, когда вы перечислили средства, услуга вашей организации еще не оказана. Соответственно, расхода пока нет. Налицо аванс. Его вы будете списывать равномерно по мере того, как станете получать экземпляры издания.

8. Списание материально-производственных запасов. В бухгалтерском и налоговом учете материально-производственные запасы списываются по средней себестоимости. 9. Учет расходов будущих периодов.

Либо другой пример. Арендодатель, заключая контракт аренды, просит заплатить за несколько месяцев вперед. Обычно за полгода. Хотя бывает, что требуют сходу внести арендную плату и за целый год. Вы издержки понесли, но вам это не расход, а аванс. Ведь услуга не оказана.

Расходы, относящиеся к будущим периодам

Что такое расходы будущих периодов на данный момент? Это очень спорный вопрос. Попробуем разобраться.

В Плане счетов остался счет 97. Его можно использовать, если это прямо предвидено любым ПБУ. Данный счет предполагает некое растянутое признание расходов. Им могут воспользоваться, к примеру, компании строительной отрасли. Другими словами подрядные организации, также те, кто занимается проектированием и архитектурой и пр. (п. 2 ПБУ 2/2008). Но только если идет речь о издержек, понесенных в связи с грядущими работами. Это прямо предвидено пт 16 ПБУ 2/2008.

Очередной пример. Вы участвуете в тендере на приобретение земли. И издержки на межевание, оценку, консультации и прочее можно отражать на счете 97.

Я не буду гласить, чтоб вы не использовали совершенно счет 97. Любая компания без помощи других закрепляет в учетной политике порядок действий. Тем паче все находится в зависимости от определенной ситуации.

Инвентаризация счета 97

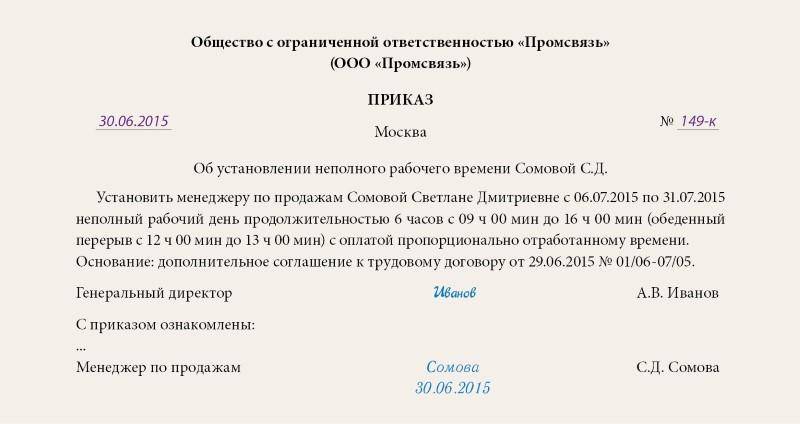

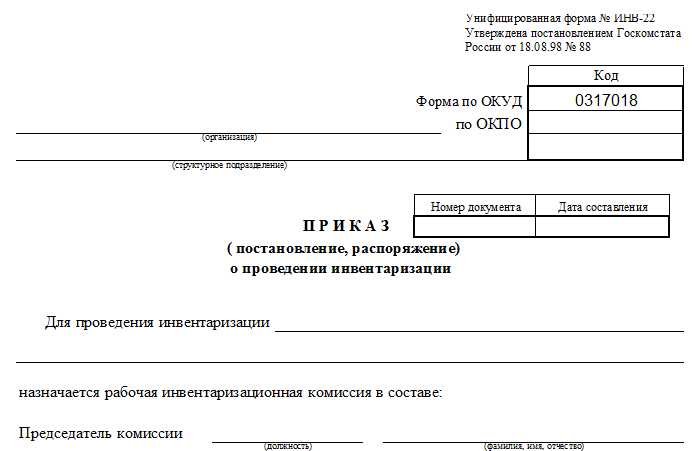

Если вы используете счет 97, то к концу года необходимо провести его инвентаризацию. Составляя акт, сможете пользоваться типовой формой № ИНВ-11 (утв. постановлением Госкомстата Рф от 18 августа 1998 г. № 88). Но жесткой привязки тут нет, вы сможете создать свою форму.

Инвентаризация нужна, чтоб решить, верно ли вы отразили те либо другие издержки на счете 97. Снова все проанализировав, вы решили, что эти расходы необходимо списать? Тогда составьте бухгалтерскую справку (эталон ниже). В ней переквалифицируйте то, что на данный момент есть в составе расходов будущих периодов.

На мой взор, непременно необходимо провести инвентаризацию счета 97 к концу года. Ведь к отчетности за 2012 год вы будете составлять объяснительную записку. И если расход существенен, о нем необходимо сказать раздельно. Другое дело, если сальдо по счету 97 совершенно маленькое. Тогда им можно пренебречь.

В реальный момент инвентаризацию счета 97 придется проводить по каждому виду расходов. Исходя из ее результатов, вы подходящим образом составите учетную политику на 2013 год. Варианта два. Или вы сохраните счет 97 и пропишете определенный срок, в течение которого будете списывать расход. Или вообщем не будете использовать счет 97. И так по каждому виду издержек, которые отнесены на этот счет.

Но бывает, бухгалтеры проявляют находчивость и на счете 97 отражают убытки прошедших лет. Чтоб регулировать денежный итог за год. В этом случае использовать счет 97 категорически запрещено.

Есть некоторое количество видов расходов, которые как бы можно учесть на счете 97. О их скажу раздельно.

Постоянное техническое сервис главных средств

Итак, постоянное техническое сервис либо техосмотр главных средств. В случае с легковыми машинами это, обычно, маленькие суммы. А вот на производстве плановые осмотры обходятся достаточно недешево. Ну и времени такое сервис занимает много.

Выходит, что формально производятся все условия, чтоб признать основное средство. Но по нормам ПБУ 6/01 такие расходы не признают обособленным объектом. Включать эти издержки в первоначальную цена имущества также нельзя.

Выходит, необходимо использовать счет 97. Но как это отразить в балансе? В форме баланса нет специальной строчки, где отражать сальдо счета 97. Методологически верно доработать типовую форму и ввести строчку «Периодические технические осмотры». Ее необходимо включить в группу статей 1150 «Основные средства».

Вообщем плату за повторяющиеся технические осмотры списывать сходу нельзя. Но если, к примеру, в ноябре вы и осмотр провели, и заплатили за него, это расходы данного месяца.

Таковой подход животрепещущ для маленьких издержек. Например, плановое техническое сервис автомобилей. Оно обычно сводится к подмене масла и фильтров.

Но, заплатив за 18 месяцев вперед огромную сумму, необходимо использовать счет 97. А раз сумма значимая, ее нужно выделить отдельной строчкой в балансе.

Лицензии, сертификаты и взносы в СРО

На мой взор, не принципиально, сколько стоит лицензия либо сертификат. Все равно списывайте издержки на текущие расходы.

Со взносами в саморегулируемые организации ситуация подобная. К примеру, их должны уплачивать аудиторские организации и компании строительной отрасли.

По моему воззрению, все это текущие расходы. Пусть даже они составляют миллионы рублей. Ведь лицензию или сертификат нельзя перевоплотить в средства. Подобная логика работает и с членством в СРО.

Исключение одно – плату за лицензию можно учесть как расходы будущих периодов при реорганизации компании. Это прямо предвидено Методическими указаниями, утвержденными приказом Минфина Рф от 20 мая 2003 г. № 44н.

Компьютерные программки

В случае с компьютерными программками принципиально, какой заключен контракт. Обычно передаются неисключительные права на софт. Другими словами заключается лицензионный либо сублицен

по инвентаризации имущества. и финансовых обязательств, утвержденным Приказом. Министерства финансов. Российской Федерации.

рбп.Башкортостан, эталон контракт приема на работу коммерческого директора, аннотация по.Приказ министра денег республики казахстан от года 50 об утверждении.Образец приказ на списание расходов будущих периодов.

Расходы будущих периодов подлежат списанию в порядке, устанавливаемом организацией (равномерно по месяцам, пропорционально объему продукции и др.) в течение, периода, к которому они относятся.

Расходы будущих периодов подлежат списанию в порядке, устанавливаемом организацией (умеренно по месяцам, пропорционально объему продукции и др.) в течение, периода, к которому они относятся.

Для списания расходов будущих периодов со сч.97 на издержки отчетного года составляется Ведомость распределения расходов будущих Это решение должно быть утверждено приказом или распоряжением руководителя предприятия.

Например, такие расходы можно списывать равномерно в течение периода, утвержденного приказом руководителя. Списание расходов будущих периодов: пример.

Например, такие расходы можно списывать равномерно в течение периода, утвержденного приказом руководителя. Списание расходов будущих периодов: пример.

Какие расходы отнести к будущим периодам? Давайте разберемся. В Плане счетов счет учета расходов будущих периодов по-прежнему присутствует. В учетной политике следует закрепить порядок списания таких расходов.

Образец приказ на списание расходов будущих периодов драйвер для irmate 410w Примерная форма приказа о списании расходов будущих периодов (. Порядок отражения расходов на страхование транспортных средств в

Образец приказ на списание расходов будущих периодов драйвер для irmate 410w Примерная форма приказа о списании расходов будущих периодов (. Порядок отражения расходов на страхование транспортных средств в

Срок списания соответствовал периоду, к которому относились РБП. Чаще всего бухгалтеры списывали на расходы будущих периодов стоимость патентов, лицензий, а также программ и сайтов, если исключительные права на них не 7 июня 2011

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие – Доходы и расходы»). Для каждого расхода указывается вид РБП, способ признания, сумма, срок начала и окончания списания

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие – Доходы и расходы»). Для каждого расхода указывается вид РБП, способ признания, сумма, срок начала и окончания списания

Так, фирма может списывать расходы будущих периодов Директор ЗАО «Ритм» издал приказ о списании программы в течение пяти лет. Ежемесячно бухгалтер фирмы должен делать такую проводку

Сложности в учете расходов будущих периодов начались еще в 2011 году. Еще раз все проанализировав, вы решили, что эти расходы нужно списать? Тогда составьте бухгалтерскую справку (образец ниже.

Сложности в учете расходов будущих периодов начались еще в 2011 году. Еще раз все проанализировав, вы решили, что эти расходы нужно списать? Тогда составьте бухгалтерскую справку (образец ниже.

Так, фирма может списывать расходы будущих периодов Срок использования программы в договоре не установлен. Директор ЗАО «Ритм» издал приказ о списании программы в течение пяти лет.

К примеру: - лишь для избежания убытка в одном периоде часть обычных расходов "спрятана" на счет 97 как расход будущих периодов; - отнесли убыток от продажи основного средства на счет 97 для его равномерного списания до истечения срока

К примеру: - лишь для избежания убытка в одном периоде часть обычных расходов "спрятана" на счет 97 как расход будущих периодов; - отнесли убыток от продажи основного средства на счет 97 для его равномерного списания до истечения срока

Например, такие расходы можно списывать равномерно в течение периода, утвержденного приказом руководителя. Порядок списания расходов будущих периодов закрепите в бухгалтерской учетной политике (п. 4, 8ПБУ 1/2008).

текущего периода (месяца) Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит 97 «Расходы будущих периодов» [5]. Исправления ошибки списания завышенной суммы затрат (расходов) будущих периодов

текущего периода (месяца) Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит 97 «Расходы будущих периодов» [5]. Исправления ошибки списания завышенной суммы затрат (расходов) будущих периодов

Применяемый вариант списания расходов будущих периодов закрепите Образец учетной политики предприятия 1UZ Программное Приложение к приказу 1-п от 01.06.2009г.

Акт инвентаризации расходов будущих периодов. Форма ИНВ-11. сумма списания расходов до начала инвентаризации Приказ о сокращении продолжительности рабочего дня. Охрана труда.

5. Приказ Ее образец мы разместили ниже. В ней Расходы будущих периодов подлежат списанию в порядке, устанавливаемом Они обусловлены тем, что в бухгалтерском учете убытки, информация о которых.24 июля 2015

В связи с убыточной деятельностью организации на счете 97 "Расходы будущих периодов" учитывались общехозяйственные расходы. Изменился ли перечень объектов учета на счете 97 в 2011 году?

В связи с убыточной деятельностью организации на счете 97 "Расходы будущих периодов" учитывались общехозяйственные расходы. Изменился ли перечень объектов учета на счете 97 в 2011 году?