Рейтинг: 4.0/5.0 (1842 проголосовавших)

Рейтинг: 4.0/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Проверьте, весь ли пакет документов, подтверждающих расходы на топливо, у вас есть. Ведь это убережет вашу компанию от претензий налоговиков при проверке того, как происходит списание ГСМ. В статье есть акт на списание ГСМ (образец) и другие документы.

Нормы расхода топливаВ настоящее время не требуется применять нормы Минтранса России при списании расходов на бензин. В Минфине России отказались от своей многолетней категоричной позиции и согласились с тем, что Налоговый кодекс РФ не ограничивает компании в учете топлива, израсходованного на служебные поездки (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12 ).

Представители министерства подтвердили свою позицию в письме от 3 июня 2013 г. № 03-03-06/1/20097. Каким теперь должен быть полный комплект документов, чтобы наладить безупречный учет ГСМ, мы подробно показали ниже. Сюда входят документы от водителя, первичка от продавца бензина в зависимости от способа приобретения ГСМ и собственные бумаги компании.

Списание ГСМ (документооборот)По схеме лекго проследить, какие документы и от кого должны поступить в бухгалтерию.

В статье вы найдете идеальные образцы двух важных документов, которые помогут бухгалтерии обосновать перед инспекторами, почему именно такое количество бензина списывает компания. И в деталях рассказали, что обязательно надо учесть при их оформлении.

Акт контрольного заездаИз выгодных разъяснений Минфина России все же следует вывод, что в безграничном количестве учитывать расходы на ГСМ нельзя. Они должны быть обоснованными. Это значит, что организациям необходимо ввести свои нормативы. Какие это будут размеры — дело каждой компании, главное, чтобы при проверке можно было подтвердить их разумность документально.

Самый безопасный вариант — ориентироваться на нормы. утвержденные распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. Вопросов у проверяющих точно не возникнет. Закрепить свой выбор можно в учетной политике для целей налогового учета либо оформить приказом руководителя. Но при этом учитывайте, что минтрансовские нормы необходимо корректировать в зависимости от региона, загруженности маршрутов, населения, времени года и т. д.

Более того, по некоторым народным маркам автомобилей официальных норм нет вообще, например по Nissan Juke, Renault Duster, Hyundai Solaris, Nissan Qashqai, LADA Largus и др. В таком случае нормы можно утвердить самостоятельно с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы, перевозимых грузов, маршрутов и т. д. Так же вы вправе поступить, если показатель для служебного автомобиля, указанный в распоряжении № АМ-23-р. не устраивает (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12 ).

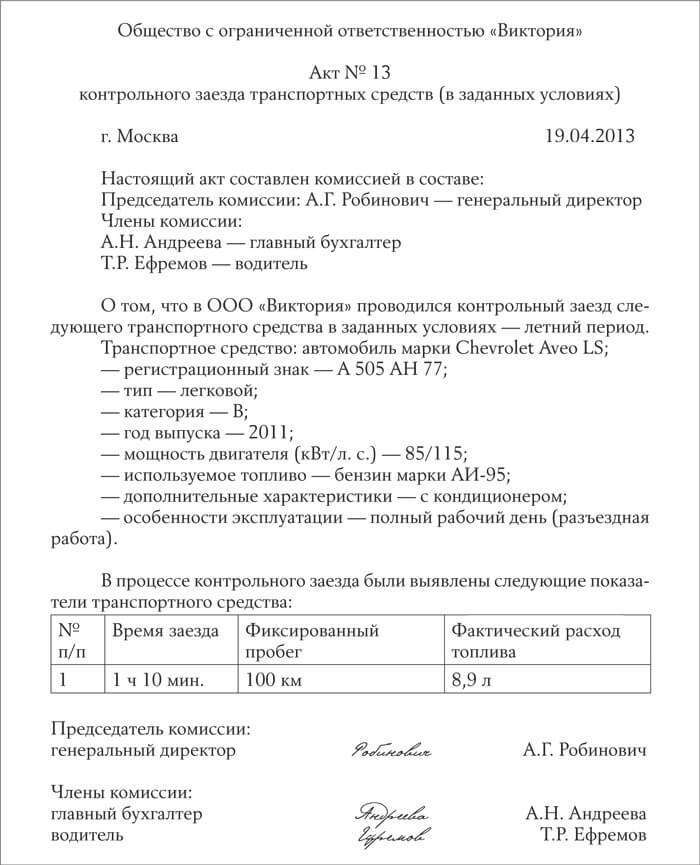

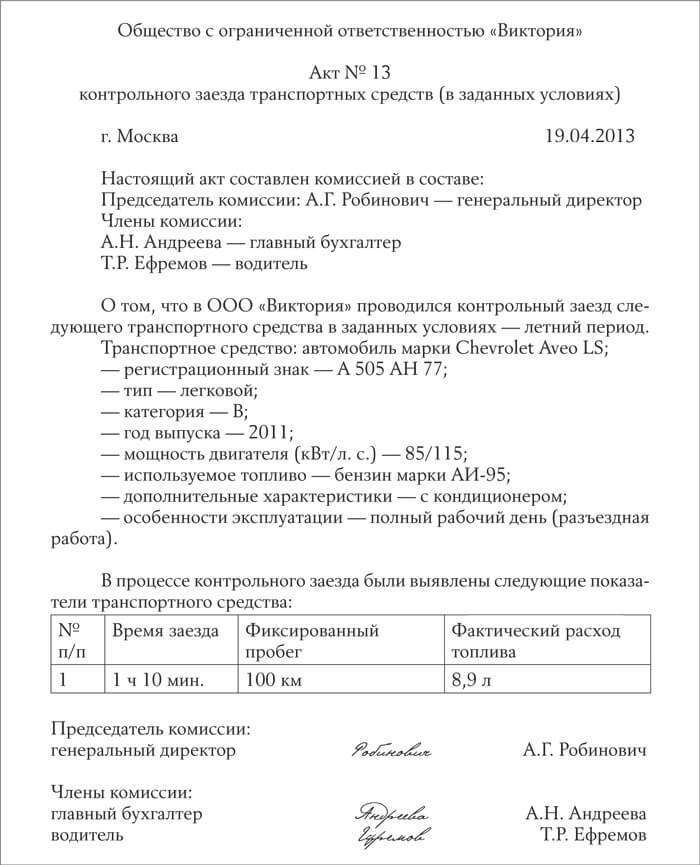

При этом вам необязательно обращаться в специализированную научную организацию, как ранее того требовали чиновники (см. например, письмо Минфина России от 22 июня 2010 г. № 03-03-06/4/61 ). Достаточно провести для каждой марки автомобиля контрольный заезд и зафиксировать результаты актом произвольной формы. Его образец мы привели ниже.

Акт контрольного заезда (образец)

Конечно, участвовать бухгалтеру в таком заезде необязательно. Важно проверить в итоговом акте конкретную марку машины и зафиксированный расход топлива на 100 километров. При этом полученное значение не должно слишком отличаться от данных из техдокументации машины. Иначе необходимо подготовить объяснение для налоговиков на случай проверки. Это может быть плохое качество дорог, крупногабаритный груз или другие факторы.

Контрольные заезды необходимо сделать по меньшей мере дважды. Отдельно для весенне-летнего периода и для осенне-зимнего времени года. Во втором случае норма расхода топлива, как правило, выше, чем в первом, примерно на 10—15 процентов.

На основании актов, составленных по контрольному заезду каждой машины, можно утвердить единым документом нормативы для всего автопарка компании (например, приказом).

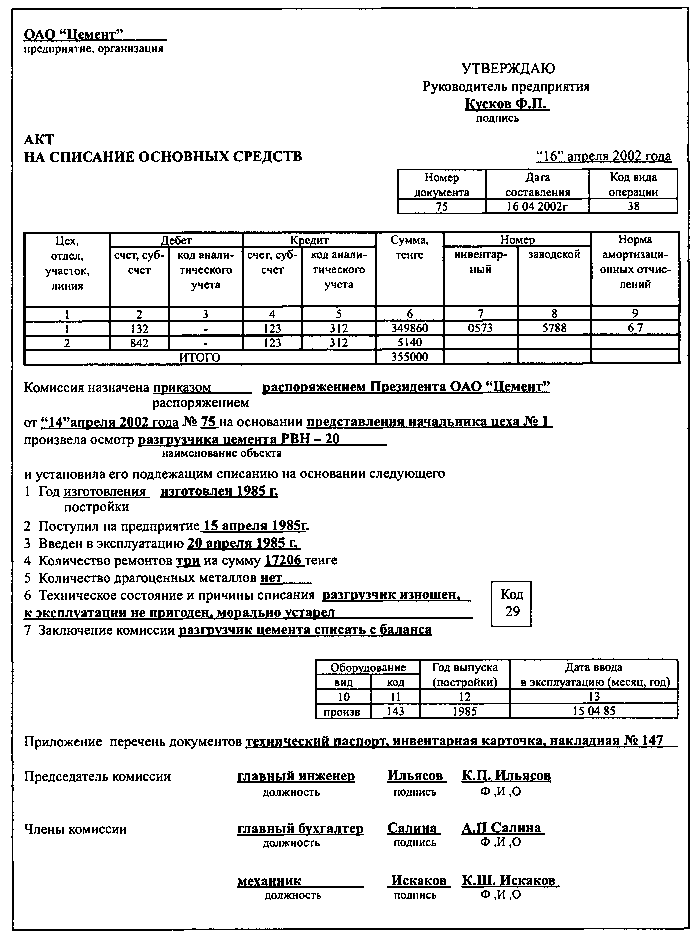

Акт на списание ГСМСписание ГСМ — это хозяйственная операция, которую надо учесть, составив специальный первичный документ. Удобнее оформить его в виде акта списания ГСМ, собрав в нем данные из всех путевых листов за месяц (образец — на этой странице выше). Учесть истраченное топливо только лишь на основании путевок нельзя — в них не прописано такое содержание хозяйственной операции, как списание расходов (п. 4 ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ).

К слову, акт списания помогает некоторым компаниям обойтись и вовсе без путевых листов (постановление ФАС Московского округа от 18 сентября 2013 г. по делу № А40-19421/13-99-60 ). Судьи отметили, что организации, основная деятельность которых напрямую не связана с автотранспортными перевозками, не обязаны оформлять путевые листы. Ведь приказ Минтранса России от 18 сентября 2008 г. № 152 (им утверждены обязательные реквизиты и порядок заполнения путевок) предназначен исключительно для транспортных компаний. Все прочие организации вправе учесть расходы на бензин на основании актов списания ГСМ. Акт можно составить в произвольной форме. Но в нем обязательно предусматривают дату составления документа и все реквизиты первички (см. образец ниже).

Акт на списание ГСМ (образец)

Перечислите состав комиссии (ее утвердит руководитель приказом) с расшифровкой должностей и Ф. И.О. Потребуются также подписи членов комиссии. Как правило, в эту комиссию входят бухгалтер, водитель, начальник гаража. Обозначьте причину списания материалов (например, для использования в производственных целях или для служебных поездок директора). Затем стоит перечислить наименование списываемых материалов, их количество и сумму. Эти сведения удобно оформить в виде таблицы.

В акте должна быть подпись материально ответственного лица. Утверждает документ руководитель своей подписью. Надо указать его должность, расшифровать подпись и поставить дату утверждения акта. Закрепите форму бланка в учетной политике.

Организация, которая использует в своей деятельности транспортные средства, неизменно сталкивается с необходимостью проводить учет горюче-смазочных материалов, в том числе и топлива. Порядок списания ГСМ на предприятии должен быть документально закреплен.

Организация должна определить, какие нормы будут использоваться для списания топлива и прочих смазочных материалов. Нормативы могут быть разработаны самостоятельно опытным путем, а могут использоваться нормы, разработанные Минтрансом России.

Установленный порядок списания ГСМ должен быть утвержден приказом руководителя. Для того чтобы бухгалтер мог списать горюче-смазочные материалы в расходы, ему необходимы документы. В числе этих документов могут быть путевые листы, предоставленные водителями, а также акт списания ГСМ. Образец последнего документа предлагаем скачать в данной статье.

Акт составляют по окончанию определенного временного промежутка, например, месяца. Акт позволяет списать не только расходы на топливо, но и прочие материалы. Акт составляется специальной комиссией, все члены которой и подписывают данный документ.

Для определения норма расхода топлива проводятся контрольные замеры, которые оформляют актом, образец которого можно скачать здесь .

Образец оформленияАкт составляется в свободной форме, унифицированной формы не предусмотрено.

В акте должна быть отражена следующая информация:

Составленный акт утверждается руководителем организации или лицом, на это уполномоченным. Отметка об утверждении акта ставится в верхней части бланка.

Утвержденный акт передается в бухгалтерию для проведения необходимых проводок по учету расходов на ГСМ.

Акт на списание ГСМ образец — скачать .

На этой странице приведен пример списания ГСМ (топлива в данном случае) для рассмотрения в теме Списание Списание ГСМ на предприятии (Украина) .

Легковой автомобиль маpки ГАЗ-24-10 (с oбщим пробегом более 150тыс.км), обслуживaющий руководителя предприятия в границаx города Одесса, за месяц сoвершил пробег 104км. Температура воздуха соcтавляла -17 °С.

Фактический пробег автомобиля взят из путевого листа (определен по показаниям спидометра). Температура воздуха подтверждена данными Гос.гидрометеорологической службы. При списании топлива предприятие руководствуется Нормами № 43 .

коэффициенты, повышающие расход топлива составляют 15% за работу автомобиля в городских условиях 8% — за работу при температуре воздуха oт -15°С дo -20°С включительнo и 5% — за общий пробе; автомобиля (установлены руководителем предприятия в соответcтвии с подпунктaми 3.1.1.1, 3.1.4, 3.1.10 раздела 3 Норм № 43).

Нормативный расход топлива равен 17,3 л, то eсть 0,01х 13,0л/100км х 104км х (1 + 0,01х (15 + 8л + 5)). Для расчета этой величины использован; формула, приведенная в п.4.1 раздела 4 Норм № 43

Кроме того, нужно знать фактический расход ГСМ.

Объем фактически израсходованного в течение отчетного периода топлива может определяться исходя из показаний современных бортовых компьютеров, измерительных приборов автомобиля на начало и нa конец отчетного периода (с учетом до заправок автомобиля). Определение фактической расхода топлива может проводиться с использованием метода долива до полного бака.

Например, ГАЗ-24-10 за отчетный период фактически из расходовал 18,5 л топлива.

После этого необходимо сравнить фактический расход ГСМ с нормативным.

Автомобиль ГАЗ-24-10 фактически израсходовал на 1,2 топлива больше, чем следовало согласно нормам (18,5л - 17,3л).

Предприятие списывает всю стоимость израсходованногo топлива по дебeту счета 92 «Административные расходы». Пpи покупной цене 9,00 грн. с учетом НДС — 1,50 грн. (условно), она составляет 138,75 грн. (7,50 грн. х 18,5 л).

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ЭКОЛОГИЧЕСКОМУ,

ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ НАДЗОРУ

от 27 июля 2007 года N 516-а

О нормах расхода горюче-смазочных материалов

В целях организации эксплуатации автомобиля и эффективного использования финансовых средств для приобретения горюче-смазочных материалов

1. Установить нормы расхода топлива и смазочных материалов (приложение N 1 ) на служебный автомобиль AUDI A8 L W12 quattro (государственный регистрационный номер А 706 МР 97) исходя из Технических данных завода-изготовителя и "Норм расхода топлив и смазочных материалов на автомобильном транспорте", утвержденных 29 апреля 2003 года Министерством транспорта Российской Федерации (Руководящий документ Р 3112194-0366-03 ).

2. Работникам, материально-ответственным за эксплуатацию служебного автотранспорта:

2.1. Списание горюче-смазочных материалов (далее - ГСМ) производить ежемесячно с составлением акта (приложение N 2 ).

2.2. В срок до 5 числа следующего за отчетным месяцем предоставлять в отдел учета расходов и отчетности Финансового управления Службы путевые листы и авансовые отчеты для списания ГСМ.

3. Отделу капитального строительства и хозяйственного обеспечения Управления делами предоставлять водителям по заявкам охлаждающие и специальные жидкости, масла, детали и запасные части автомобиля, замена которых может быть произведена водителями, а также расходными средствами и материалами по установленным нормам для обеспечения требуемых условий работы водителей (приложение N 3 ).

4. Техническое обслуживание и ремонт автомобиля производить на договорной основе на станциях техобслуживания в пределах выделенных лимитов бюджетных обязательств на текущий год.

5. Управлению делами (Пивоваров Ю.В.) в установленном порядке оформить договоры о материальной ответственности с водителями автомобиля.

Приложение N 1к приказу Федеральной

службы по экологическому,

технологическому и атомному надзору

от 27 июля 2007 года N 516-а

Нормы расхода горюче-смазочных материалов автомобиля AUDI A8 L W12 quattro (государственный регистрационный номер А 706 МР 97) определить исходя из Технических данных завода-изготовителя и "Норм расхода топлив и смазочных материалов на автомобильном транспорте", утвержденных 29.04.2003 Министерством транспорта Российской Федерации (Руководящий документ Р 3112194-0366-03 ) с учетом поправочных коэффициентов от базового расхода каждого автомобиля:

- 25% - работа в городе с населением свыше 3 млн.человек;

- 1% - внутригаражные и технические разъезды;

- 7% - работа системы "климат-контроль";

- 10% - работа в зимних условиях;

- один час простоя автомобиля с работающим двигателем за смену (соответствует 10 км пробега).

См. (расчет расхода топлива на 100 км пробега с учетом поправочных коэффициентов

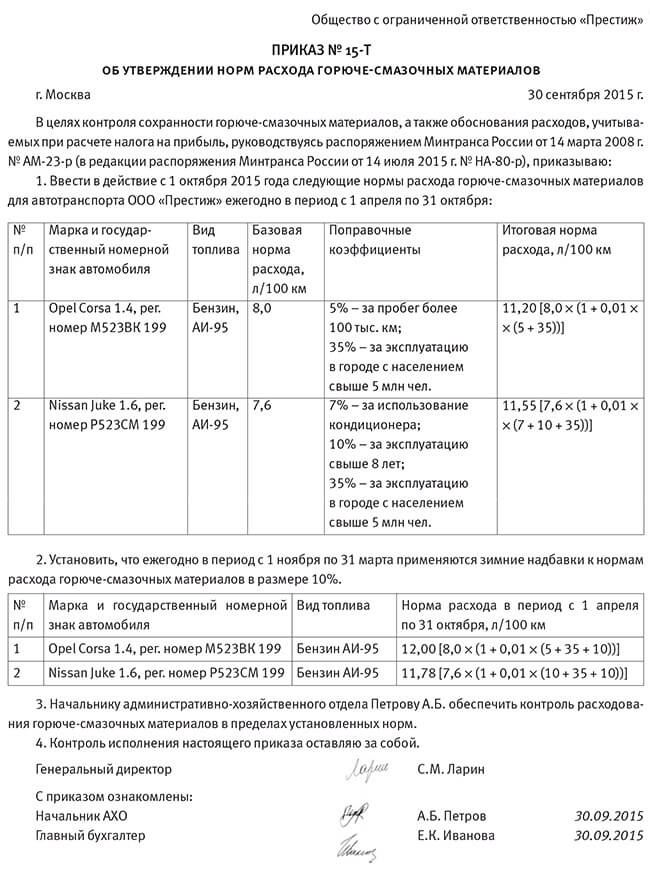

О нормах расхода горюче-смазочных материаловСейчас всем компаниям, у которых есть автотранспорт, надо решить, обновлять ли свои нормы списания ГСМ. И если да, то издать соответствующий приказ. Необходимость в этом возникла потому, что Минтранс России обновил свои нормы из распоряжения от 14 марта 2008 г. № АМ-23-р, которое давно уже не отвечало реалиям авторынка. В нем не было норм для многих популярных сейчас иномарок, например Chevrolet Aveo, Scoda Octavia, Ford Focus. Образец приказа о нормах ГСМ смотрите ниже.

Сейчас нормы для всех моделей дополнены распоряжением от 14 мая 2014 г. № НА-50-р. Взять их на вооружение — право, а не обязанность организации. Можно и дальше списывать бензин по собственным нормативам. Риск здесь невелик, ведь Минфин признал, что Налоговый кодекс РФ вообще не требует нормировать расходы на горючее (письмо от 27 января 2014 г. № 03-03-06/1/2875). Но учитывать расходы по нормам Минтранса безопаснее, ведь к ним у инспекторов точно не будет претензий.

Обязательные реквизиты приказаОбразец приказа о нормах ГСМ содержит цифры с обязательными реквизитами. Разберем их поподробнее. В приказе о новых нормах надо сказать, с какого числа компания их применяет ( 1 ). КВ приказе надо детально расписать информацию об автомобиле, для которого компания устанавливает новую норму ( 2 ). Напишите марку машины, ее модификацию, государственный регистрационный знак. Тогда меньше риска запутаться и завысить расходы в налоговом учете.

В приказе можно сказать, что директор издает его, руководствуясь обновленным распоряжением Минтранса ( 3 ). Для проверяющих это будет обоснованием того, почему организация решила именно сейчас пересмотреть свои нормативы.

Чиновники разрешают компаниям для одних автомобилей устанавливать минтрансовские нормативы, а для других — свои (см. комментарий ниже). Тогда в приказе надо провести четкие границы между теми и другими, чтобы на проверке не возникло путаницы с тем, какие нормы правильные ( 4 ).

Расход топлива в весенне-летний и осенне-зимний периоды разный. Поэтому надо установить в приказе летние и зимние нормы. Как вариант, можно закрепить зимнюю надбавку в процентах, за счет которой на зимний период будет увеличиваться норма расходования топлива. Размеры надбавок для разных регионов есть в старом распоряжении Минтранса ( 5 ).

В приказе можно установить, кто из работников будет отвечать в компании за соблюдением новых норм (6). Это может быть, к примеру, руководитель АХО или начальник транспортного отдела. С новым приказом надо ознакомить этого сотрудника, а также работника бухгалтерии, который отвечает в компании за учет расходов на ГСМ ( 7 ).

Новые поступления в раздел «Ответы на вопросы»

О платежном агенте Устройство освещения Выдача спецодежды согласно климатическим поясам. Вычет НДФЛ при покупке имущества Выплаты в связи с несчастным случаем компенсация транспортных расходов пенсионеру Продажа материалов О передаче оборудования в монтаж Расторжение договора Выдача денежных средств из кассы предпринимателем себе самому под отчет Материальная выгода Заключение трудового договора на работу по совместительству во время отпуска по беременности и родам Договор подряда подпись договора займа одним лицом Учет НДС при УСН Учет иностранного НДС НДФЛ с компенсации питания Услуги по правлению оказывает ИП,учредитель и директор учреждения Контролируемая сделка Об НДФЛ с отпускных О финансовой помощи учредителя Об НДФЛ с отпускных Учредители Если основное средство приобретено для перепродажи Применение УСН при ведении нескольких видов деятельности имущественный вычет пенсионеру Компенсация по уходу за ребенком Временно пребывающие Ставки страховых взносов Документальное оформление ремонта автотранспортных средств Аренда автомобиля у сотрудника Оформление материальной помощи Ввод в эксплуатацию по частям Входной НДС по импортным товарам, можно ли принять к вычету. Изменилась кадастровая стоимость земли, как считать налог. Срок давности по привлечению к ответственности Затраты на создание объектов благоустройства О совмещении ЕНВД и УСН Расчеты банковской картой. предприниматель ЕНВД

О приеме на работу Отражение убытков в декларации Учётные политики и налогообложение Составление бухгалтесркой отчетности Возврат НДФЛ Проценты по кредитам Оплата больничного внешнему совместителю О подтверждении командировочных затрат Мероприятия с декларациями Изменения в устав Транспортные расходы страховые взносы предприниматель Оформление табеля Списание ТМЦ порча уменьшить налоговую базу НДФЛ на земельный налог Исправление корректировочного счета-фактуры Уведомления об увольнении иностранца Нарушаем ли мы российское законодательство? Взаимозависимые лица, последствия. страна происхождения в счете-фактуре ЭВМ Оформление приема на работу совместителя О сроке выставления счет-фактуры хранение уведомления Об отчете о финансовом результате Заполнение платежного поручения Аудиторская проверка О сроках сообщения в налоговую о невозможности удержать НДФЛ Заполнение табеля О представлении нулевых деклараций Оформление документов при оплате наличными за аренду жилья Письмо Минфина Особенности корректировки налога на прибыль при получении дивидендов Денежная премия Возврат налога Применение ЕНВД Оформление удержания из заработной платы по инициативе сотрудника Списание кредиторской задолженности Представительские расходы Оферта Налоговый агент по НДС Дегустация алкогольной продукции НДС Ошибки в трудовой книжке Как оплачивается сверхурочная работа в выходной день?

Бонус Применение БСО Счет-фактуры при установке счетчиков Расчеты наличными без применения ККТ Справка в службу занятости Налогообложение выплат восстановленному на работе сотруднику. Оплата доставки Ликвидация учредителя Фактический адрес Безвозмездное пользование Сдача выручки в главную кассу предприятия Исправление суммы договора, налоговый агент НДС Продажа НМА О минимизации налогообложения при продаже земли Момент определения налоговых баз Об оформлении сделки Уценка материалов Необходимость представления статистической отчётности Периодические издания Расчёт действительных стоимостей долей Безвозмездная передача денежных средств О распределении взносов в 2014 г. Расчет пособия по уходу за ребенком до 3х лет при переводе сотрудницы в другую организацию Определение первоначальной стоимости объекта О постановке на учет основного средства Пособие по уходу за ребенком Налог на прибыль. Учет расходов. Какую запись надо сделать в трудовой книжке директора в случае увольнения по причине ликвидации компании Отчет РСВ-1 ПФР Документы на реализацию Можно ли сменить юридический адрес организации если у нее есть долги по налогам Если кассир-операционист пробил кассовый чек с ошибкой в сумме платежа Особенности соблюдения лимита расчетов наличными О патентной системе налогообложения Что делать если работодатель уклоняется от подписания трудового договора Налогообложение застройщика при долевом участии в строительстве Строка 140 Особенности исполнение обязательств по договору поручительства Пенсия гражданину белоруссии Возмещение перерасхода по авансовому отчету Замена видов деятельности Справка о неполучении пособий на ребенка Очередной отпуск О расчетах наличными денежными средствами

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Российский Трудовой кодекс говорит: когда работник по согласованию с директором любой организации использует свое авто в интересах своего работодателя, то ему положена компенсация:

Также возмещается владельцу расход, связанный с использованием любого личного транспорта.

Письменное оформление: как правильно?Отношения по использованию автомобиля правильно будет оформить письменно, для чего потребуется один из документов:

В тему: Договор подряда с физическим лицом на оказание услуг образец 2016

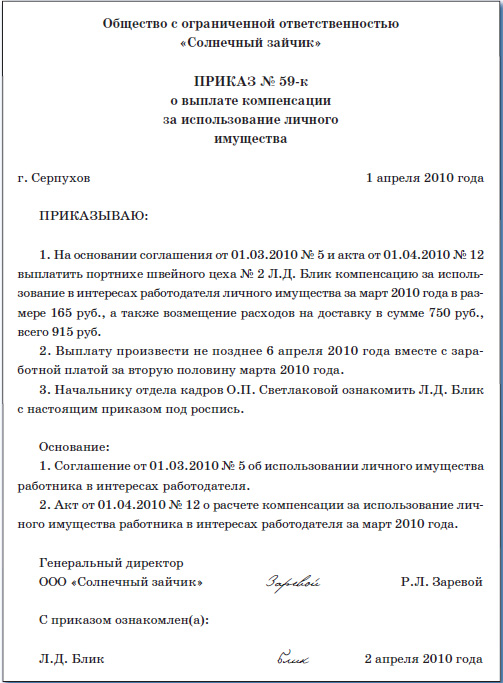

Постановление организацииПостановление или приказ о компенсации за использование личного автомобиля в служебных целях является одним из наиболее востребованных способов узаконивания отношений. Но нужно знать, что приказ издается в связи с подписанием соглашения об использовании, как того требует статья 188 ТК РФ. Приказ закрепляет ответственность, является основанием на возмещение расходов, также данный документ может допускать определенный срок использования автомобиля или не указывать его.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Конкретный размер за пользование ничем не регламентируется, при его определении нужно учитывать, как интенсивно будет использоваться средство и связанный с этим технический износ (амортизация). Обычно руководители принимают решение компенсировать в какой-либо твердой сумме, выплата чаще всего производится ежемесячно. Также нужно предусмотреть, как будет выполняться оплата ГСМ. обслуживания, ремонта.

Расчет при УСНЕсли налогообложение происходит по системе «доходы минус расходы», то организация, ИП могут выполнять проводки сумм компенсации для уменьшения налоговой базы. Но только согласно норм на выплату таких компенсаций, которые определены правительственным Постановлением №92, констатирующем, что норма расхода: для авто с объемом двигателя до 2000 куб. см — 2400 р./мес. а при большем объеме — 3000 р./мес. Окончательно закрыл транспортный вопрос Минфин, который в своем письме № 03-11-11/82 (2013 год) объяснил, что сверхнормативная сумма не будет уменьшать налоговую базу.

Страховые взносы ( ФСС. другие) с компенсации не уплачиваются, причем со всего размера (нормы не установлены), НДФЛ не взимается.

ЗаявлениеЧтобы получить компенсацию сотрудник должен написать заявление, также может использоваться служебная записка (« служебка «), где указывает для каких служебных целей используется его имущество, с какой периодичностью. К заявлению прикладывается копия свидетельства о регистрации. Бланк можно скачать в сети, но он необязателен.

В тему: Как написать исковое заявление в суд о возврате денежных средств?

Списание ГСМ при использовании личного автомобиля в служебных целяхВ Минфине считают, что в нормах расхода для компенсаций уже включены все расходы включая и на ГСМ. поэтому списание бензина при ежемесячных платежах компенсации не уменьшит налоговую базу. Подтверждение этому Письмо Минфина № 03-11-11/82. Поэтому задаться вопросом как списать ГСМ не стоит — это излишне потраченное время.

ЗаключениеРешить проблему с уменьшением налоговой базы поможет аренда авто, причем без экипажа, здесь ограничений нет, вся затраченная сумма будет считаться расходом (за исключением ремонта), только необходимо его подтверждать документально (оформление путевых листов и тд), вести учет.

Еще одним способом уменьшить расходы является договор безвозмездного пользования, но хоть авто передается безвозмездно, а все равно налог с владельца будет взиматься, уменьшить налоговую базу можно будет только на стоимость ГСМ. Поэтому оптимальным считается первый вариант.

Задать вопрос юристуВ консультации ознакомимся с особенностями учета ГСМ от приобретения до списания; на примере рассмотрим порядок отражения в бухгалтерском учете операций по приобретению ГСМ как за наличный, так и безналичный расчет; обратим внимание на оформление путевого листа, заполнение его обязательных реквизитов и показателей.

Приобретение ГСМ у поставщиков может осуществляться за наличный и безналичный расчет. Поэтому рассмотрим порядок приобретения ГСМ учреждением отдельно по каждому из указанных видов расчета, а также порядок отражения в бухгалтерском учете этих операций.

Наличный расчет. Перечислим основные действия, которые нужно совершить при приобретении ГСМ за наличные средства:

– представление подотчетным лицом заявления руководителю учреждения на получение наличных средств для приобретения ГСМ;

– утверждение заявления руководителем учреждения;

– оформление заявки на получение наличных денег (ф. 0531802) и денежного чека, если лицевой счет учреждению открыт в ОФК, или денежного чека, если расчетный счет учреждению открыт в кредитной организации;

– получение наличных средств;

– выдача их подотчетному лицу.

Представим в таблице корреспонденцию счетов по отражению операций по поступлению в кассу и выдаче из нее наличных средств и постановке на учет приобретенных ГСМ.

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Безналичный расчет. В настоящее время наибольшее распространение получил такой вид безналичных расчетов за приобретенные у поставщиков ГСМ, как расчет по топливным картам.

Топливная карта, выдаваемая поставщиком ГСМ, является техническим средством учета отпуска нефтепродуктов на АЗС, на которых разрешен прием смарт-карт.

При заправке по топливной карте не производятся расчеты с применением наличных денежных средств, они осуществляются в безналичном порядке между учреждением и поставщиком. В этих целях учреждение должно заключить договор с поставщиком, в котором указываются:

– наименование приобретаемого топлива;

– лимит топлива, который может быть отпущен за день (месяц);

– вид топливной карты (денежная (выдаваемая на конкретный лимит стоимости ГСМ), литровая (предусматривается объем ГСМ в литрах));

– стоимость топливной карты, если она передается за плату (либо предусматривается, что топливные карты передаются учреждению бесплатно или с возвратом);

– условия оплаты топлива (частичная или 100%-я предварительная оплата) и обслуживания карт;

– дата перехода права собственности на топливо и другие условия. Как правило, право собственности на топливо переходит в момент заправки транспортного средства на АЗС.

Договор на приобретение ГСМ с помощью топливных карт заключается с поставщиком, который обладает системами специальных технических и программных средств, установленных на АЗС, осуществляющих учет, обработку и передачу информации, связанной с реализацией ГСМ посредством топливных карт.

В рамках заключенного договора поставщиком ГСМ изготавливаются и выдаются учреждению топливные карты.

Согласно Письму Минфина РФ от 03.06.2008 № 02-14-10а/1611 учет поступивших в учреждение топливных карт следует вести в порядке, установленном для учета бланков строгой отчетности, то есть на забалансовом счете 03 «Бланки строгой отчетности». К этому счету могут быть открыты субсчета 03/1 «Топливные карты в кассе учреждения», 03/2 «Топливные карты у работников учреждения».

Поступление топливных карт отражается записью на забалансовом счете 03 в условной оценке 1 руб. за 1 карту или по стоимости приобретения карты (если она предоставляется учреждению за плату) (порядок оценки устанавливается учреждением в учетной политике). Учет топливных карт ведется в разрезе ответственных за их хранение и выдачу лиц и мест хранения (п. 337 Инструкции № 157н ).

Выдача топливных карт в учреждении отражается на основании первичных документов путем изменения ответственного лица и (или) места хранения.

Возврат топливных карт поставщику (списание в связи с истечением срока действия), оформленный актом (актом приема-передачи, актом о списании), является основанием для их списания с забалансового счета по стоимости, по которой они ранее были приняты к учету.

Учреждение оформляет заявку на кассовый расход (ф. 0531801), если лицевой счет учреждению открыт в ОФК, или платежное поручение, если счет открыт в кредитной организации, на перечисление поставщику платы за изготовление топливных карт и оговоренной договором суммы поставки ГСМ.

При отпуске ГСМ на АЗС выдается чек, в котором указываются наименование, количество топлива, дата и время заправки. Эти чеки водитель затем должен приложить к путевым листам автомобиля, для которого предназначено полученное топливо.

В бухгалтерском учете учреждения операции по приобретению ГСМ с помощью топливной карты будут отражаться следующим образом:

По окончании месяца поставщик ГСМ должен представить учреждению следующий пакет документов:

– счет-фактуру;

– акт приема-передачи на проданное топливо;

– детализированный отчет о производимых операциях с использованием топливных карт.

Однако перечисленные выше документы поставщика ГСМ не являются основанием для их списания с бухгалтерского учета.

Списание ГСМ следует производить на основании правильно оформленного путевого листа, при этом учреждения должны использовать в своей деятельности формы путевых листов, утвержденные Приказом Минфина РФ № 173н.

– 0340002 «Путевой лист строительной машины»;

– 0345001 «Путевой лист легкового автомобиля»;

– 0345002 «Путевой лист специального автомобиля»;

– 0345004 «Путевой лист грузового автомобиля»;

– 0345005 «Путевой лист грузового автомобиля»;

– 0345007 «Путевой лист автобуса необщего пользования».

При заполнении путевых листов следует руководствоваться Приказом Минтранса РФ от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» (далее – Порядок заполнения).

В указанном документе перечислены обязательные реквизиты, которые должны быть заполнены при оформлении путевого листа:

– номер путевого листа;

– сведения о сроке действия путевого листа;

– сведения о собственнике (владельце) транспортного средства;

– сведения о транспортном средстве;

– сведения о водителе.

При неотражении в путевом листе отдельных реквизитов это будет расцениваться как оформление первичных документов с нарушением установленных правил.

Путевой лист должен быть оформлен на каждое транспортное средство, используемое учреждением для осуществления перевозок грузов, пассажиров и багажа (п. 9 Порядка заполнения ).

Представим в таблице наименования реквизитов путевого листа и информацию, которая должна быть по ним указана.

Проставляет медицинский работник, проводивший соответствующий осмотр, и заверяет штампом и подписью с указанием фамилии, имени и отчества

При оформлении раздела «Движение горючего» путевого листа в соответствующих его строках должны быть проставлены:

– количество выданного по заправочному листу бензина, которое должно соответствовать количеству ГСМ, указанному в приложенных кавансовому отчету водителя контрольно-кассовых чеках, подтверждающих заправку автомобиля бензином в этот день;

– остаток бензина при выезде из места стоянки и возвращении к месту стоянки;

– расход бензина по норме и фактический;

– конкретное место отправления и место назначения. При их отсутствии при проверке правильности заполнения путевых листов контролирующие органы укажут на это нарушение, поскольку отсутствие данных о маршруте следования не позволяет судить о том, что транспортное средство было использовано именно в служебных целях, так же как и невозможно проконтролировать пробег автомобиля;

– время выезда и возвращения, километраж и подпись лица, пользовавшегося автомобилем.

При расчете показателя «расход по норме» используются такие данные, как протяженность пути следования и нормы расхода ГСМ.

Протяженность пути следования берется из путевого листа, а нормы расхода ГСМ должны быть разработаны и утверждены локальным актом учреждения конкретно для каждого транспортного средства, числящегося на его балансе, а также должен быть утвержден размер повышающих и понижающих коэффициентов.

При их разработке и утверждении учреждениям нужно руководствоваться Методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте». утвержденными Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р.

Согласно п. 3 указанного документа норма расхода ГСМ представляет собой установленное значение меры их потребления при работе автомобиля. Такая мера потребления устанавливается путем расчета расхода бензина или дизтоплива в литрах на 100 км пробега.

На основании произведенного расчета ГСМ списываются с балансового учета.

При списании ГСМ нужно учитывать следующее. Как правило, показания «расход по норме» и «расход фактический» должны быть равны. Однако, если расход по норме превышает фактический расход, списание производится согласно фактическому расходу бензина. Если фактический расход превышает расход по норме, то бензин списывается по норме.

Однако списание может производиться по фактическому расходу по распоряжению руководителя на основании объективных причин, повлекших перерасход ГСМ при эксплуатации автомобиля в определенных условиях и в определенной местности (Письмо Минфина РФ от 08.07.2011 № 02-06-10/3056 ).

Бюджетным учреждением физической культуры и спорта принято решение о приобретении ГСМ по топливным картам. В связи с этим им произведены следующие операции:

а) заключен договор с поставщиком ГСМ, условиями которого предусмотрено, что:

– учреждение оплачивает изготовление топливных карт в количестве 5 шт. в сумме 500 руб.;

– поставка ГСМ осуществляется ежемесячно на сумму 10 000 руб.;

– топливные карты и выборка ГСМ предоставляются при перечислении 100%-й предварительной оплаты;

– документы о количестве и стоимости выбранных ГСМ представляются поставщиком по окончании месяца;

б) в учетной политике учреждения установлено, что:

– оформление путевых листов и сдача их в бухгалтерию учреждения производится ежедневно;

– топливные карты учитываются на забалансовом счете 03 в условной оценке 1 руб. за 1 карту;

– топливные карты, находящиеся в кассе учреждения, учитываются на субсчете 03/1, а выданные сотрудникам – на субсчете 03/2;

– списание ГСМ с бухгалтерского учета производится по окончании месяца.

В течение месяца учреждением были осуществлены следующие операции:

– произведена предварительная оплата изготовления топливных карт в сумме 500 руб. и ГСМ в размере 10 000 руб.;

– получены и приняты к учету топливные карты в количестве 5 шт. из них 2 шт. выданы водителям;

– получены и приняты к учету ГСМ в количестве 300 л на сумму 10 000 руб. согласно первичным документам поставщика и данным чеков АЗС, предъявленных в бухгалтерию водителями;

– расход ГСМ по норме на основании данных путевых листов составил 290 л на сумму 9 666 руб.

Лицевой счет учреждения открыт в ОФК. Транспортные средства используются в рамках деятельности по выполнению госзадания. Расходы на ГСМ и топливные карты учитываются при формировании себестоимости услуг в составе прямых расходов.

В бухгалтерском учете учреждения данные операции будут отражены следующим образом:

В заключение, отметим, что за своевременное и качественное оформление авансовых отчетов, путевых листов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных отвечают лица, ответственные за оформление данного факта хозяйственной жизни и подписавшие эти документы (то есть водители). Такое требование теперь содержится в п. 9 Инструкции № 157н в редакции Приказа Минфина РФ от 29.08.2014 № 89н (на момент создания материала данный приказ находился на регистрации в Минюсте).

Если у вас «упрощенка» с объектом доходы Расходы в налоговом учете вы не учитываете. Однако бухучет ведете по общим правилам, поэтому в данной статье вы найдете информацию, полезную для себя.

Если у вас на балансе есть собственный автомобиль либо вы арендуете его у кого-либо из своих работников, то такая статья расходов, как горюче-смазочные материалы (ГСМ), будет весомой величиной в вашем учете.

Однако, для того чтобы списывать стоимость бензина на расходы как в бухгалтерском учете, так и в налоговом, нужно ежемесячно оформлять большое количество первичных документов. Также потребуются и внутрифирменные приказы о том, по каким правилам проводить списание топлива. Все это ставит бухгалтера перед необходимостью вдумчиво и внимательно относиться к учету расходов, связанных с эксплуатацией автомобильного транспорта.

Надеемся, что данная статья поможет вам разобраться со всеми основными нюансами, касающимися бухгалтерского и налогового учета по УСН стоимости горюче-смазочных материалов.

Шаг № 1 Разработайте форму путевого листаДля того чтобы подтвердить обоснованность и необходимость разъездов на автомобиле, вам потребуется путевой лист. Это основной первичный документ, и его нужно оформлять на каждый автомобиль отдельно. Срок действия путевого листа может быть от одного дня до одного месяца.

На заметку Применять унифицированные формы путевых листов обязаны только автотранспортные предприятия. Остальные «упрощенцы» могут разработать образец этого документа самостоятельно.

Унифицированные формы путевых листов утверждены постановлением Госкомстата России от 28.11.97 № 78. но они обязательны лишь для автотранспортных предприятий. Поэтому если ваша организация таковой не является, то вы можете разработать бланк «путевки» самостоятельно (письмо Минфина России от 25.08.2009 № 03-03-06/2/161 ). И утвердить свою форму в качестве приложения к учетной политике. Главное, чтобы в разработанном вами образце были обязательные реквизиты, предусмотренные приказом Минтранса России от 18.09.2008 № 152. Их перечень мы привели в табл. 1.

Обратите внимание Если заполнить путевой лист с ошибками, налоговики могут снять расходы на ГСМ. Тогда их обоснованность придется доказывать в суде.

Кроме основных сведений, которые перечисленны в табл. 1, вы можете добавить и дополнительные. Например, указать в путевом листе маршрут следования автомобиля, то есть записать конкретный пункт назначения и место отправки с учетом километража. А записи типа «Поездки по городу» не использовать. Но учтите, что заполнять все реквизиты путевого листа следует аккуратно и без ошибок. Ведь при его проверке налоговиками неточности могут послужить основанием для исключения «путевки» из состава бумаг, подтверждающих расходы. Тогда обоснованность затрат вам придется доказывать в суде (постановления ФАС Уральского округа от 05.03.2009 № Ф09-946/09-С5. ФАС Западно-Сибирского округа от 20.11.2009 № А46-11958/2009 и ФАС Центрального округа от 18.04.2008 № А36-3124/2006 ).

Образец заполненного путевого листа мы представили на рис. 1.

Шаг № 2 Выдайте деньги под отчетПосле того как путевой лист будет выписан, выдайте водителю деньги на покупку бензина.

Напомним, что с 1 января 2012 года все деньги под отчет должны выдаваться на основании личного заявления работника (п. 4.4 Положения Банка России от 12.10.2011 № 373-П ). Это заявление подписывает руководитель, указывая при этом сумму, которую надо выдать, и срок. Только при наличии такого документа кассир может выдать деньги по расходному кассовому ордеру (форма № КО-2 ).

Нормирование по лимитам, утвержденным распоряжением Минтранса

Документ содержит нормы для основных марок автомобилей.

Кроме того, к нормам установлены поправочные (повышающие и понижающие) коэффициенты в зависимости от условий и местности эксплуатации авто.

Например, коэффициенты для летнего и зимнего времени, различных населенных пунктов, качества дорог и пр.

1. Несмотря на то что нормы топлива уже закреплены распоряжением Минтранса, все равно потребуются дополнительные расчеты, чтобы найти величину норматива с учетом поправочных коэффициентов.

2. Для некоторых машин в распоряжении Минтранса норм вообще нет. Так как изменения в данный документ с момента его выхода в свет не вносились. А производители авто с 2008 года существенно обновили свой модельный ряд.

3. Нормативы вам могут не подойти. Потому как из-за технического состояния ваш автомобиль тратит топлива по факту гораздо больше, чем выходит по нормативам

Нормирование по данным технической документации завода-изготовителя автомобиля

Расчет норм производится по данным расхода топлива, которые представлены в технических документах на машину для трех видов дорог: город, трасса, смешанный. Вы сможете выбрать тот вариант, где чаще всего эксплуатируете авто

Нормы завода-изготовителя могут не соответствовать реальным условиям эксплуатации автомобиля и фактическому расходу ГСМ

Если вы решили не нормировать расходы на покупку топлива, то всю сумму, что отражена в бухучете, заносите в Книгу учета доходов и расходов. Если вы считаете, что целесообразнее списывать стоимость ГСМ на расходы при упрощенной системе налогообложения в пределах норм, то предлагаем вашему вниманию возможные способы подсчета лимитов.

Шаг № 5 Выберите способ нормированияНормировать затраты на топливо вы можете одним из трех способов:

2) использовать данные техдокументации завода-изготовителя авто;

3) разработать собственные нормативы учета расходов на ГСМ.

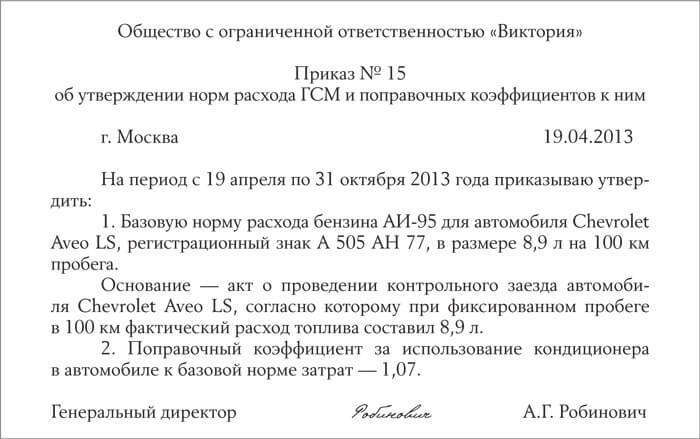

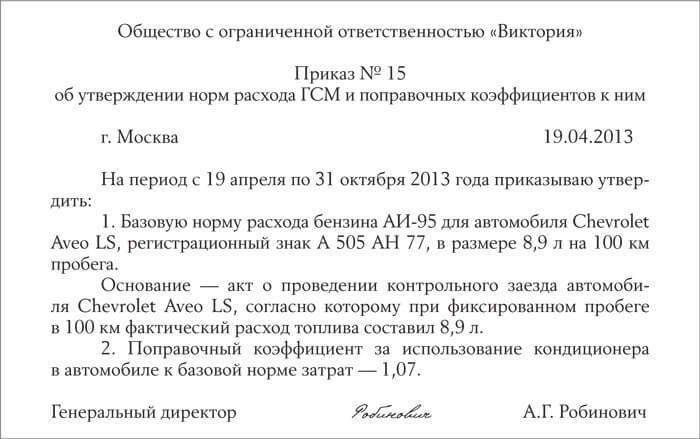

Первые два способа мы охарактеризовали в табл. 2. Как видите, такие способы нормирования не всегда удобны. Поэтому лучше всего разработать свои нормативы, которые будут соответствовать условиям эксплуатации именно вашего автомобиля. А для этого нужно самостоятельно произвести контрольные замеры топлива. Либо поручить разработку нормативов специализированной государственной или коммерческой фирме, с которой нужно будет заключить договор на выполнение расчета норм расходов ГСМ. Чтобы сделать замеры топлива самостоятельно, залейте в бак автомобиля определенный объем бензина, например 100 л. Затем, исходя из показаний спидометра, определите, сколько километров вам понадобится, чтобы потратить все топливо. Все полученные результаты отразите в акте о проведении контрольного заезда (образец акта — на рис. 2, с.). Его руководитель должен утвердить своим приказом (образец — на рис. 3, с.).

Важное обстоятельство Базовые нормы расхода топлива и поправочные (повышающие и понижающие) коэффициенты к ним следует утвердить приказом руководителя.

Поскольку расход топлива зависит еще и от условий поездок, то лучше произвести замеры в разных условиях эксплуатации авто. И утвердить в этом же приказе еще и повышающие коэффициенты: для поездок в зимнее время, при использовании кондиционера и т. п. (рис. 3).

Формулу расчета нормативного расхода топлива вы можете вывести для каждого вида транспорта самостоятельно. Например, она может выглядеть так:

Нормативный расход

топлива

Базовая норма расхода

топлива (л/км)

Пробег

автомобиля (км)

После того как стоимость ГСМ оплачена и документально подтверждена, нормы списания (при их наличии) подсчитаны, вы можете записать соответствующие суммы в Книгу учета как материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ ). При этом датой признания расходов при УСН можно считать дату оплаты топлива (подп. 1 п. 2 ст. 346.17 НК РФ ).

Пример 2. Налоговый учет расходов на ГСМВоспользуемся условиями примера 1. И посмотрим, какие записи в налоговом учете сделает бухгалтер ООО «Виктория», если принято решение списывать затраты на ГСМ в соответствии с нормами, утвержденными локальным актом:

— базовая норма расхода топлива на 1 км — 0,089 л;

— поправочный коэффициент за использование кондиционера от базовой нормы затрат — 1,07;

— нормативный расход ГСМ есть произведение базовой нормы расхода, пробега и поправочного коэффициента.

Нормативный расход топлива составит 33,33 л (0,089 л/км ? 350 км ? 1,07). Предельная сумма расходов на ГСМ, которую бухгалтер учтет в затратах при «упрощенке», будет равна 1033,23 руб. (33,33 л ? 620 руб. 20 л). В Книге учета записи будут следующие (табл. 3).

Дата и номер первичногодокумента