Рейтинг: 4.7/5.0 (1832 проголосовавших)

Рейтинг: 4.7/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

За последние двадцать лет значительно возрос объём и оборот информации во всех сферах жизнедеятельности человека: экономической, финансовой, политической, духовной. И процесс накопления, обработки и использования знаний постоянно ускоряется. Учёные утверждают, что каждые десять лет количество информации увеличивается вдвое. В связи с этим возникает необходимость использования автоматических средств, позволяющих эффективно хранить, обрабатывать и распределять накопленные данные.

Исходя из современных требований, предъявляемых к качеству работы финансового звена крупного предприятия, нельзя не отметить, что эффективная работа его всецело зависит от уровня оснащения компании информационными средствами на базе компьютерных систем автоматизированного складского учета.

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций

Акт утверждается руководителем организации.

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Словарь бухгалтерский терминов даёт следующее определение:

Акт о списании основных средств (форма № ОС-4) - документ, необходимый для оформления списания пришедших в негодность основных средств.

К ним относятся:

акты о списании транспортных средств (ф. ОС-4а);

акты на списание инструмента, производственного и хозяйственного инвентаря (ф. 443);

акты на списание исключенной из библиотеки литературы в бюджетных учреждениях (ф. 444).

Согласно «Выдержки из постановления Госкомстата РФ от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» акт о списании основных средств применяется для оформления и учета списания пришедшего в негодность объекта основных средств.

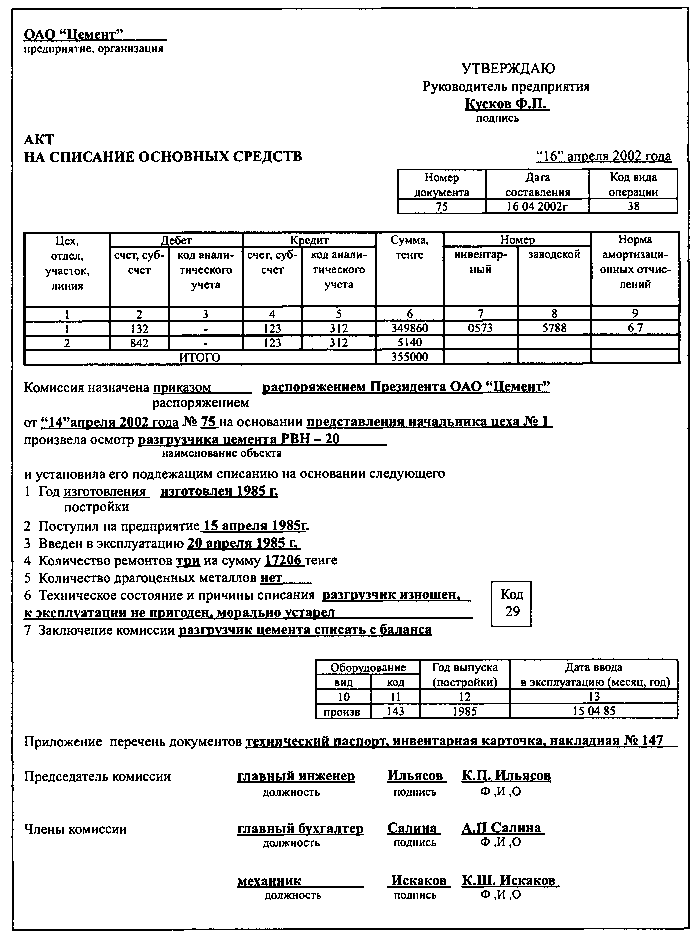

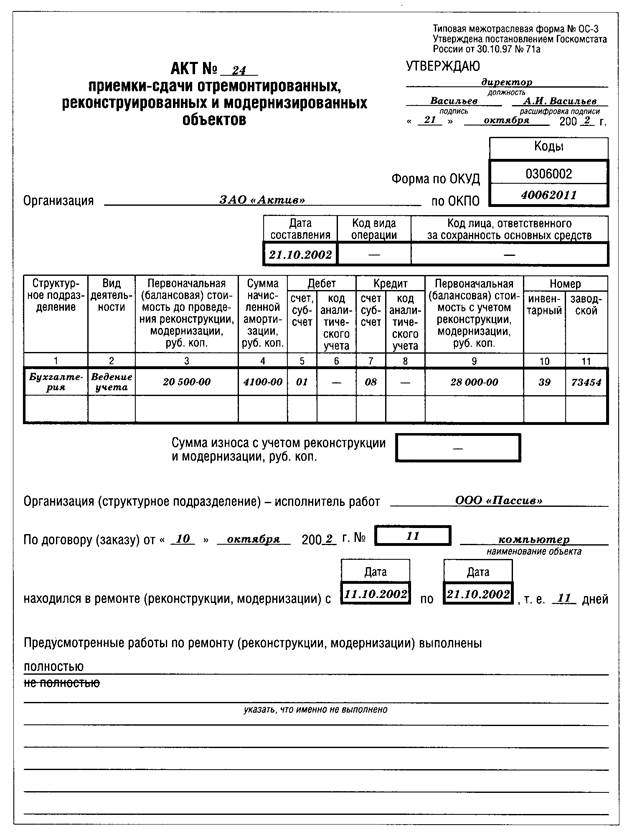

Образец акта о списании объекта основных средств приведён в прил. 1.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»:

по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

по объектам, не проходившим переоценку;

первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 3 «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания».

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (форма № ОС-6).

Акты составляются постоянно действующей комиссией, назначенной приказом по учреждению. В актах о ликвидации основных средств указывают техническое состояние и причину ликвидации объекта, первоначальную стоимость, сумму износа, затраты по ликвидации, стоимость материальных ценностей (запасных частей, металлолома и т.п.), полученных от ликвидации объекта (выручки от ликвидации), результат от ликвидации, превышение выручки над расходами по ликвидации или расходов над суммой выручки. Основные средства, пришедшие в негодность, списываются в установленном порядке. Разборка и демонтаж основных средств до утверждения актов на списание (получения разрешения вышестоящей организации) не допускается.

Для акта на списание основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т. п.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в разделе «Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания».

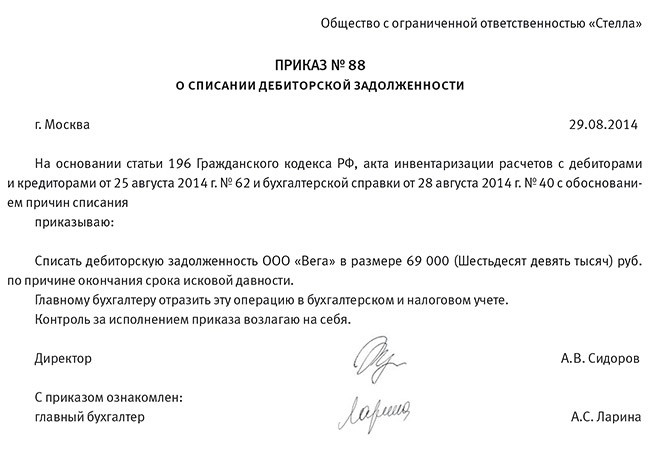

Акт составляет комиссия, назначенная приказом руководителя организации. Пример приказа приведён в прил. 2:

В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

Административная ответственность в размере от 3-5 МРОТ за уничтожение или повреждение чужого имущества установлена ст. 7.17 Кодекса РФ об административных правонарушениях (КоАП) от 30.12.2001 № 195-ФЗ;

возможность использования отдельных узлов, деталей, материалов списываемого объекта и оценка исходя из цен возможного использования, контроль за изъятием из списываемых основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание основных средств, акта на списание автотранспортных средств (с приложением актов об авариях, причин, вызвавших аварию, если они имели место).

Результаты принятого комиссией решения оформляются актом на списание основных средств, актом на списание автотранспортных средств с указанием данных, характеризующих объект:

дата принятия объекта к бухгалтерскому учету;

год изготовления или постройки;

время ввода в эксплуатацию;

срок полезного использования;

первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты;

причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления;

состояние основных частей, деталей, узлов, конструктивных элементов.

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Ликвидация отдельных частей, входящих в состав объекта, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, оформляется в порядке, изложенном выше.

Графы «Код вида операции» и «Код лица, ответственного за сохранность основных средств» заголовочной части акта заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

В графе 8 «Сумма начисленной амортизации, руб. коп.» отражают сумму амортизации, начисленной по объекту основных средств на момент его выбытия.

Обратите внимание: даже если объект основных средств выбывает с баланса организации в середине месяца, амортизация за этот месяц должна быть начислена полностью.

Прежде чем начинать работу с открытой бухгалтерской программой ее необходимо настроить на специфику учета в конкретной организации, а именно:

настроить список констант и ввести их значения;

настроить синтетическую и аналитическую структуру плана счетов;

организовать структуру справочников;

Проиллюстрируем пошаговое выполнение предварительной настройки программы на примере компьютерного учета основных средств.

Константы в «1С: Бухгалтерии» используются для хранения постоянной или условно-постоянной информации, например, полного наименования организации, юридического адреса, вида деятельности, фамилий руководителя и главного бухгалтера, ставок налогов и т. д.

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов. Например, уже упоминавшееся наименование организации можно занести в специально объявленную константу, а в многочисленных первичных документах, бланках бухгалтерской и налоговой отчетности использовать имя константы для получения ее значения - наименования организации. При каких-либо изменениях в наименовании организации достаточно изменить его всего один раз - в константе - и все изменения автоматически будут отражены в тех местах, где эта константа используется.

Учет основных средств в бюджетных учреждениях ведется в разрезе инвентарных объектов по местам хранения и ответственным лицам.

Все счета по отношению к балансу являются активными. Остатки основных средств и их приход записываются по дебету счета, а выбытие по кредиту.

Для хранения информации об объектах основных средств используется справочник «Основные средства», в котором для каждого объекта можно указать место хранения выбором из справочника «Подразделения».

Ввиду того, что справочники в программе допускают многоуровневую (вплоть до 10 уровней) структуру возможно организовать двухуровневый учет основных средств. На первом уровне расположим группы основных средств:

На втором уровне расположим объекты ОС как таковые, задав в качестве кода ОС их инвентарные номера:

После такого рода предварительной настройки основных параметров программы пользователь может немедленно приступить к вводу хозяйственных операций по учету основных средств.

В последнее время наибольшей популярностью обладает режим документов. Разработчики в стандартных конфигурациях программы предусматривают документы практически на «все случаи жизни». В частности в бюджетной конфигурации имеются в наличии документы, отражающие почти все операции по учету основных средств в бюджетных учреждениях: от ввода входящих остатков в момент начала эксплуатации программы до списания пришедших в негодность основных средств за исключением редких операций, таких как изменение балансовой стоимости основного средства в связи с достройкой, дооборудованием, модернизацией, частичной ликвидацией и т. п.

Таким образом успех при работе с программой предполагает умение пользоваться стандартными документами, знать их возможности и уметь настраивать их в соответствии с потребностями конкретной организации.

Акт списания товаров является документом, по которому в системе производится списание некоторого количества товаров по различным причинам. Например: из-за порчи, боя, окончания срока годности и т.п. В поле примечания акта списания полезно указывать причину списания товаров.

Документ «Ликвидация ОС-4 бюдж.» используется для оформления списания пришедших в негодность основных средств по форме ОС-4 бюдж.

Для списания инструментов, производственного и хозяйственного инвентаря используйте другой документ - « Списание по а к ту Ф443».

Для заполнения документа необходимо вызвать документ «Ликвид ация ОС-4 бюдж.» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (ОС_4бюдж) и заполнить его реквизиты (см. прил. 4).

Счет ОС. Из списка счетов выбирается счет, на котором учитывалось списываемое основное средство (счет кредита).

МОЛ. Выбрать из списка материально-ответственное лицо, за которым числилось списываемое основное средство.

Основное средство. Из списка субконто необходимо выбрать списываемое основное средство.

Форма ввода акта списания показана в прил. 5.

Таблица списка товаров акта списания устроена подобно аналогичным таблицам других товарных документов. Форма записи о товаре акта списания приведена в прил. 6.

Учетные цены каждого товара и по всему акту рассчитываются системой автоматически во время утверждения акта по методике FIFO (первым пришел - первым ушел). Как именно произведено списание товара (из каких приходных партий были взяты товары) можно увидеть в окне «Списание товаров».

акт списание основное средство проводка

Бухгалтерский учет основных средств - очень важное направление бухгалтерского учета вообще. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

1. Нормативно-правовые акты

1. Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г. № 117-ФЗ (с изменениями о дополнениями от 29 декабря 2000 г. 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 31 декабря 2001 г. 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г. 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г. 5 апреля, 29, 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября, 2, 29 ноября, 28, 29, 30 декабря 2004 г. 18 мая, 3, 6, 18, 29, 30 июня, 1, 18, 21, 22 июля, 20 октября, 5, 6, 20, 31 декабря 2005 г. 10 января, 28 февраля, 3, 30 июня, 18, 26, 27 июля, 16 октября 2006 г.).

2. Постановление Госкомстата РФ от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (с изменениями и дополнениями).

3. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (Приказ Минфина от 30.03.01 № 26н).

2. Научная литература

4. Андросов А. М. Бухгалтерский учёт и отчётность в России. - М. Менатеп-Информ, 2006.

5. Вещунова Н. Л. Фомина Л. Ф. Бухгалтерский учёт на предприятиях различных форм собственности. - М. МАГИС, 2006.

6. Глушков И. Е. Бухгалтерский учёт на современном предприятии. - Новосибирск, 2005.

7. Зудилин А. П. Бухгалтерский учёт на предприятиях. - М. изд-во РУДН, 2005.

8. Керимов В. Э. Бухгалтерский учёт на производственных предприятиях. - М. Дашков и К?, 2005.

9. Козлова Е. П. Бабченко Т. Н. Галанина Е. Н. - Бухгалтерский учёт в организациях. - М. Финансы и статистика, 2006.

10. Палий В. Ф. Соколов Я. В. Теория бухгалтерского учёта. - М. Финансы и статистика, 2004.

11. Тумасян Р. З. Бухгалтерский учёт: Учебное пособие. - М. Нитар Альянс, 2004.

12. Харитонов С. А. Методология налогового учета в 1С: Бухгалтерии 7.7 (в вопросах и ответах). - М. ЗАО «1С», 2002.

3. Периодические издания

13. Максимов П. Бухгалтерский учёт в организациях. // Практический бухгалтерский учёт. - № 6 (29). - 2006.

О создании комиссии

Для списания с баланса объектов основных средств приказываю:

1. Создать постоянно действующую комиссию в составе:

- председатель комиссии: заместитель директора - А. В. Иванов;

- члены комиссии: финансовый директор - B. C. Бирюков;

- технический директор - А. А. Новиков.

2. Возложить на комиссию следующие обязанности:

- осмотр объектов основных средств, подлежащих списанию;

- установление причин списания объектов;

- определение возможности дальнейшего использования отдельных узлов, деталей, материалов списываемого объекта основных средств и их оценка;

- составление актов на списание объектов основных средств.

3. Акты на списание, утвержденные руководителем организации, вместе с технической документацией на основные средства подлежат передаче в бухгалтерию ЗАО «Актив».

Директор ЗАО «Актив» ________________________ /А. И. Васильев/

Размещено на Allbest.ru

Каждая процедура списания имущества учреждений оформляется соответствующим актом 0504230, форма которого считается стандартизированной и обязательной для использования в федеральных и различных муниципальных организациях. Справка свидетельствует о списании и при этом может применяться в качестве базы данных в бухгалтерии относительно выбытия конкретных материальных ценностей.

Акт о списании материальных запасов ф 230 или 0504230 всегда заполняется в присутствии комиссии. На базе конкретного приказа всегда назначается специальная группа сотрудников организации, наблюдающая за поступлением и, соответственно, выбытием ценностей. Руководитель такой организации отвечает за то, чтобы форма была отмечена соответствующим грифом.

Образец требует соблюдения определенных правил. ФИО каждого участника комиссии обязательно указываются исключительно в алфавитном порядке, независимо от конкретных должностей. Только фамилия председателя комиссии указывается в этом списке первой. Главная часть такой справки всегда заполняется только в форме таблицы. После этого специальная комиссия должна подписать составленное заключение. В очередной раз обозначаются должности и выполняется расшифровка ФИО каждого ответственного сотрудника организации, а в конце справки обязательно проставляется дата подписания.

Логично было бы предположить, что образец документа с подобным названием подразумевает какой-то расход материальных запасов определенной организации, за счет которого эксплуатируемые материалы могут стать незадействованными в предстоящей работе. В законодательстве не описывается стандартизированная форма 230, но это не значит, что подобные справки совсем не могут быть составлены.

Важно! Следует учитывать, что сотрудники налоговой службы всегда достаточно щепетильно относятся к вопросам распределения материальных ценностей в различных организациях, поэтому желательно, чтобы использовалась стандартная форма 230.

Рекомендуемые образцы можно загрузить внизу страницы.

Опытные специалисты в таких случаях рекомендуют пользоваться для заполнения готовыми шаблонами. Перед самой процедурой списания нужно составить требование-накладную, в которой обязательно отображается информация о перемещении тех или иных активов, подлежащих скорому списанию, в складское помещение под дальнейшую ответственность конкретных сотрудников той или иной организации.

Особенности заполненияНесмотря на то что до сих пор не используется единая форма для составления акта списания активов предприятий при заполнении желательно следовать нескольким основным правилам, актуальным для нашего отечественного делопроизводства. Большая часть из них относится к оформлению формы 230, а также 0504230:

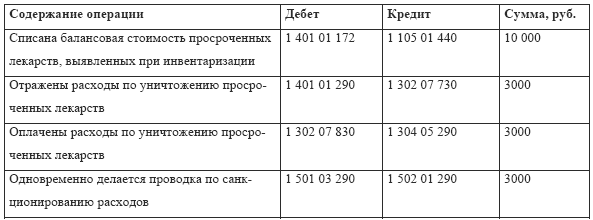

Когда форма 0504230 составлена, бухгалтером организации оформляются такие проводки:

?

?

Если образец формы 0504230 составлен правильно и списание имущества организации успешно произведено, общение руководящих сотрудников предприятия с органами налоговой службы будет протекать более-менее нормально. Следует учитывать, что подобные мероприятия могут в итоге развиваться недостаточно ускоренными темпами для представителей комиссии. Повседневная деятельность сотрудников бухгалтерии может быть существенно затруднена процедурами оформления актов списания имущества предприятия. Поэтому, когда представители руководства нередко отказываются от составления подобных актов, вполне реально было бы обойтись и без этого.

Если руководящие сотрудники отказываются от составления, рекомендуется применять на практике методические предписания относительно учета МПЗ и заполнения основной документации по передаче активов со складских помещений в небольшие структурные подразделения организации.

Больше информации можно узнать из видеоролика

Рекомендуем к прочтению

Инструкция № 2 от 21.04.2011 г.

1 Общие положения

1.1 Настоящая Инструкция разработана на основании Федерального закона от 22.10.2004 г. № 125-ФЗ "Об архивном деле в Российской Федерации", норм действующего законодательства Российской Федерации по архивному делу и документационному обеспечению управления, типового перечня документов с указанием сроков хранения, нормативно-методических документов Федерального архивного агентства (Росархив) и органов управления архивным делом субъектов Российской Федерации.

1.2 Настоящая инструкция определяет порядок учёта, хранения, выдачи, списания и уничтожения курсовых проектов (работ) и выпускных квалификационных работ в ОГУ.

2 Порядок учёта и хранения курсовых и дипломных проектов (работ)

2.1 Курсовые проекты (работы) хранятся на кафедрах в течение одного года, после чего списываются по акту и уничтожаются в порядке, установленном разделом 4 настоящей Инструкции.

2.2 Курсовые проекты (работы) принимаются на хранение лицом, ответственным за делопроизводство кафедры, от преподавателя, ведущего учебную дисциплину, или руководителя проекта (работы) в двухнедельный срок после защиты.

Курсовые проекты (работы), переданные преподавателем или руководителем проекта (работы) для хранения на кафедре, регистрируются в журнале регистрации контрольных и курсовых работ.

2.3 Курсовые проекты (работы) хранятся в недоступном для посторонних лиц месте: в шкафу, сейфе и т. д. которые закрываются на ключ.

2.4 Выпускные квалификационные работы после защиты хранятся в архиве университета в течение пяти лет, после чего уничтожаются по акту в порядке, установленном разделом 4 настоящей Инструкции. Выпускные квалификационные работы, отмеченные первыми премиями на конкурсах и имеющие перспективу их внедрения в производство, хранятся постоянно.

2.5 Выпускные квалификационные работы передаются в архив лицом, ответственным за делопроизводство, по акту приема-передачи в течение месяца после их защиты.

2.6 Хранение графической части выпускных квалификационных работ архитектурно-строительного факультета творческих специальностей допускается в электронном виде.

Выпускные квалификационные работы и их графическая часть после защиты принимаются заведующим соответствующей кафедры в электронном виде на дисках формата CD или DVD. Диски регистрируются в журнале учета электронных документов. Электронные носители информации (диски) должны находиться в индивидуальных упаковках, быть подписаны и пронумерованы согласно регистрации в журнале.

Хранение электронных носителей производится в недоступном для посторонних лиц месте: в шкафу, сейфе и т. д. которые закрываются на ключ. Ответственное лицо — заведующий кафедрой.

По истечении срока хранения электронные носители информации уничтожаются в порядке, установленном разделом 4 настоящей Инструкции.

Графическая часть выпускных квалификационных работ, отмеченная первыми премиями на конкурсах и имеющая перспективу внедрения, хранится на кафедре на материальном носителе.

3 Порядок выдачи курсовых проектов (работ) и выпускных квалификационных работ

3.1 Курсовые проекты (работы) выдаются:

3.2 Курсовые проекты (работы) выдаются на сроки, не превышающие один месяц. По согласованию с заведующим кафедрой срок выдачи для сторонних организаций может быть увеличен.

3.3 Выпускные квалификационные работы выдаются:

3.4 Выпускные квалификационные работы выдаются на срок до трёх месяцев для использования студентами, работниками университета.

3.5 Выдача выпускных квалификационных работ во временное пользование сторонним организациям оформляется актом на срок до трёх месяцев. Акт составляется в двух экземплярах, один из которых остаётся в архиве университета, другой выдается получателю. Акт подписывается ректором университета или проректором по учебной работе и руководителем организации-получателя, подписи скрепляются гербовыми печатями организаций.

4 Порядок списания и уничтожения курсовых проектов (работ) и выпускных квалификационных работ

4.1 Курсовые проекты (работы) и выпускные квалификационные работы по истечении сроков хранения подлежат уничтожению.

4.2 Для организации проведения работы по экспертизе ценности документов (выделения на уничтожение) в университете созданы экспертная комиссия университета (ЭК университета) и экспертная комиссия структурного подразделения (ЭКсп). Экспертные комиссии осуществляют свою деятельность в соответствии с Положением "Об экспертных комиссиях" от 13.01.2010 г. № 02-Д, введенным в действие приказом ОГУ от 28.01.2010 г. № 30.

Списание курсовых проектов (работ) производится по акту установленного образца (см. Положение "Об экспертных комиссиях" от 13.01.2010 г. № 02-Д), который согласуется на заседании экспертной комиссией структурного подразделения.

Списание выпускных квалификационных работ производится по акту. согласованному на заседании экспертной комиссией университета.

Заседания экспертных комиссий протоколируются (см. Положение "Об экспертных комиссиях" от 13.01.2010 г. № 02-Д).

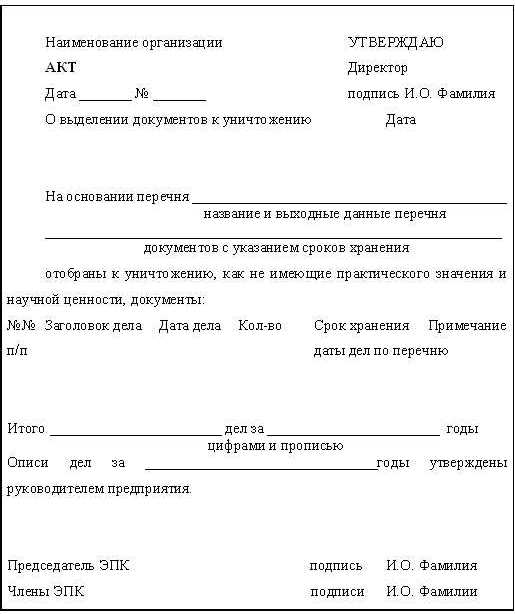

4.3 Курсовые проекты (работы) и выпускные квалификационные работы, выделенные к уничтожению, расшиваются, освобождаются от металлических предметов (скребок, скоб), перемешиваются и сдаются в хозяйственный отдел университета. На акте "О выделении к уничтожению документов, не подлежащих хранению" ставится виза работника, принявшего документы. Переработанный материал сдается в приемный пункт макулатуры, передача оформляется приемно-сдаточной накладной, в которой указывается дата передачи и вес бумажной макулатуры. Приемо-сдаточные накладные хранятся в управлении бухгалтерского учета и отчетности университета.

4.4 Погрузка и вывоз переработанного материала в приемный пункт макулатуры организуется работниками хозяйственного отдела.

4.5 Срок хранения документов/информации в электронном виде аналогичен сроку хранения таких же документов (информации) на бумажном носителе. После истечения срока хранения диски подлежат уничтожению. Уничтожение CD и DVD дисков осуществляется в соответствии с положением "О порядке хранения и уничтожения носителей персональных данных" и оформляется актом (приложение).

4.6 Списание выпускных квалификационных работ, хранящихся на электронных носителях, производится по акту установленного образца, согласованному на заседании экспертной комиссией университета. Уничтожение происходит в присутствии представителя архива и осуществляется путем переламывания информационного носителя (диска) и вывоза остатков в качестве бытового мусора.

5.1 Ответственность за надлежащее хранение и своевременное списание выпускных квалификационных работ, находящихся в архиве университета, несет заведующий архивом.

5.2 Ответственность за надлежащее хранение и своевременное списание курсовых проектов (работ), находящихся на кафедре, несет заведующий кафедрой.

Последнее обновление: 09.03.2016